投资要点

01

财务及运营稳健,有望穿越周期成长

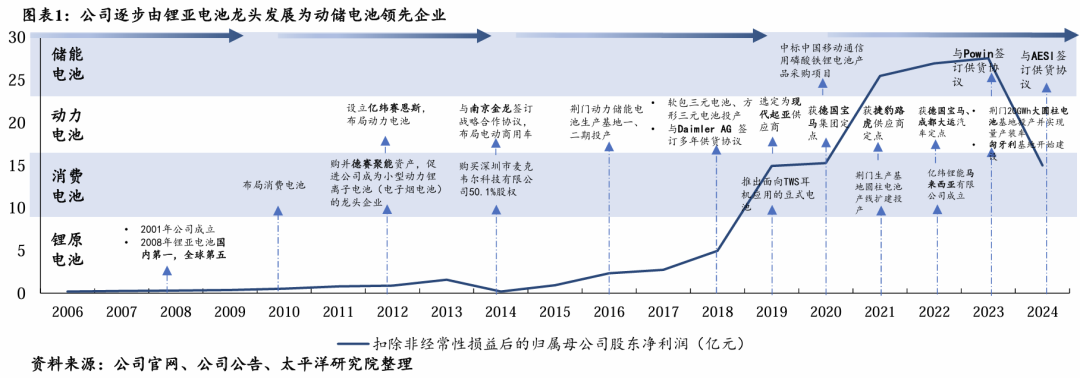

1.1 公司发展历程:从锂原电池国产替代迈向动储电池领军出海

阶段一:以创始人技术背景为起点,攻克锂原电池技术难点,借国外品牌打入国内市场,而后实现应用于水电表等领域锂原电池的国产替代。

阶段二:上市后快速研发并生产小型软包锂离子电池、TWS“豆式电池”等,拓展电子烟、TWS耳机、3C等消费电池市场。

阶段三:攻克戴姆勒、宝马、现代、小鹏、广汽埃安、大运等动力客户,并通过大圆柱电池塑造产品差异化优势。

阶段四:积极出海建厂、持续获得海外储能订单,受益于全球动储能市场需求快速增长实现出货高速增长。

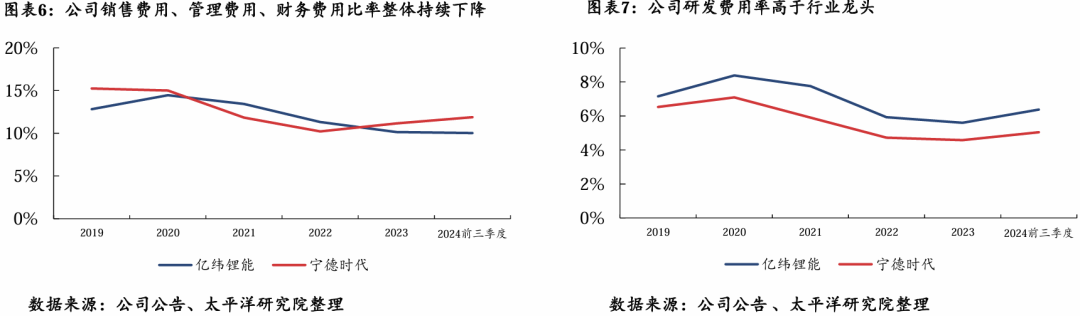

公司费用管理能力持续提升,销售费用、管理费用、财务费用比率整体持续优化。公司销售费用率低于行业龙头,主要原因在于公司售后综合服务费较低。2022年及2023年公司管理费用增长较多,主要系计提了股权激励费用所致。

公司重视研发投入,研发费用率高于龙头企业。近年来公司研发费用率保持在6%左右,高于行业龙头,主要原因在于公司对于研发人员的职工薪酬、折旧及摊销费、开发设计费等费用较高,体现公司对产品研发的重视。

近年来公司财务费用比率整体呈下降趋势,其中利息收入及汇兑损失管理能力较强,利息收入占营收比率持续提升,汇兑持续三年实现正收益。

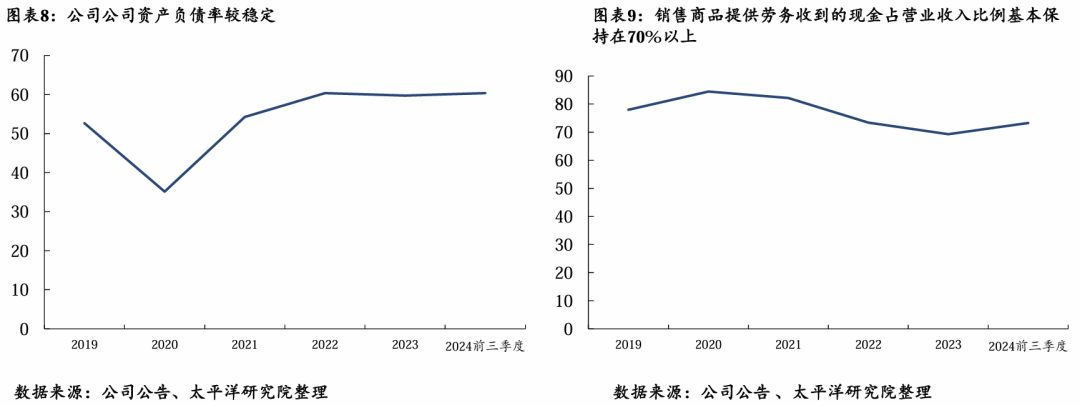

近年公司资产负债率较稳定,保持在60%左右,略低于行业主要动力、消费电池公司,债务具备上调空间。

近年公司现金流情况良好,期末现金及现金等价物余额持续大幅提升,其中经营活动产生的现金流量近两年呈现爆发式增长,公司现金储备较为充裕。同时,公司销售商品提供劳务收到的现金占营业收入比例基本保持在70%以上,回款能力较强,我们预计公司未来现金流情况将保持良好。

02

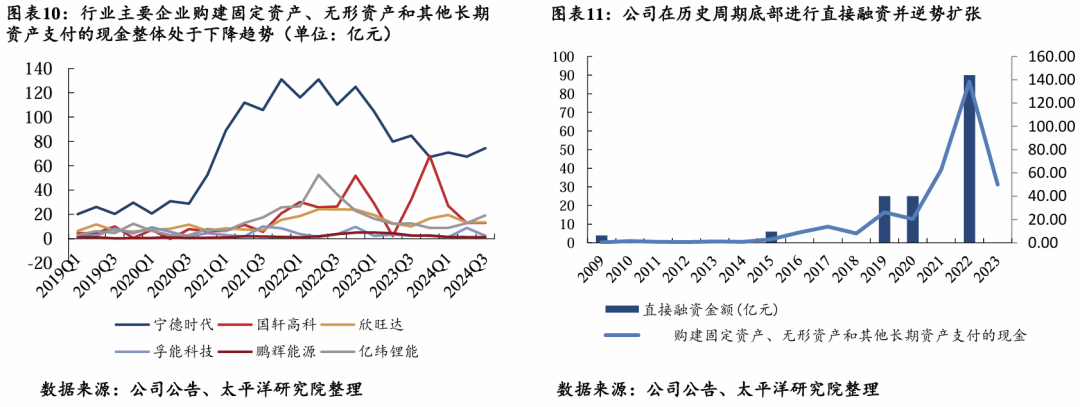

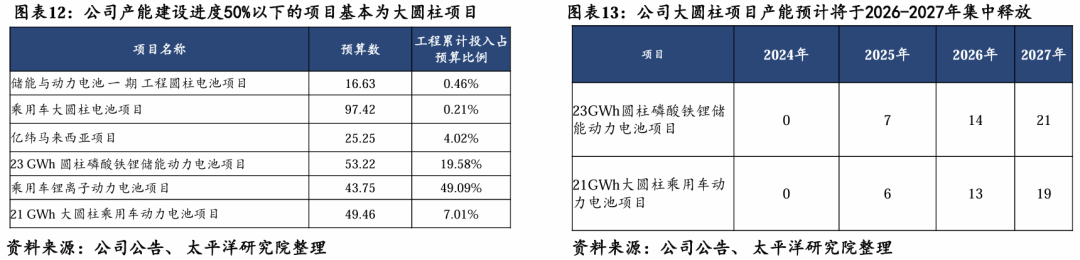

底部逆势扩张,大圆柱电池有望塑造差异化竞争优势

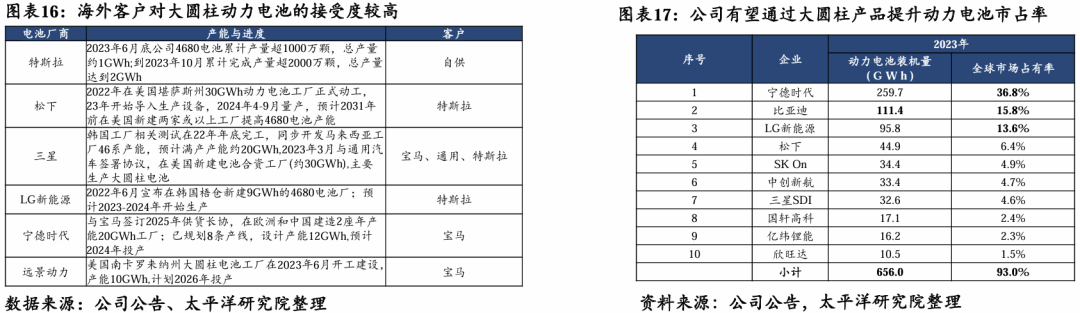

海外客户对大圆柱动力电池的接受度较高:

1)动力客户中高端乘用车车型较多,对三元大圆柱电池需求较大,如特斯拉率先推出并上车4680电池,宝马与宁德时代签订大圆柱电池供货长协、通用与三星签订大圆柱电池协议等;

2)储能客户对户用储能的需求旺盛,对磷酸铁锂圆柱电池需求较大。我们认为公司有望率先通过大圆柱电池提升海外动储市占率,后续随着国内市场对大圆柱电池接受度的提升,提升全球市占率。

03

海外储能有望保持高增,消费电池景气度向上

3.1 储能:降息下北美大储市场有望迎来较大弹性,公司储能出货有望保持高增

伴随欧美主要经济体降息周期来临,储能性价比优势预计更加凸显:

1)北美大储市场预计还将迎来更大的需求弹性;

2)欧洲可再生能源发电比例逐步提升,储能商业模式逐渐闭环,电力交易市场逐渐完善,电力储能需求快速增加;欧洲户用储能在经历较长的去库周期后,预计户用储能需求也将迎来增长。

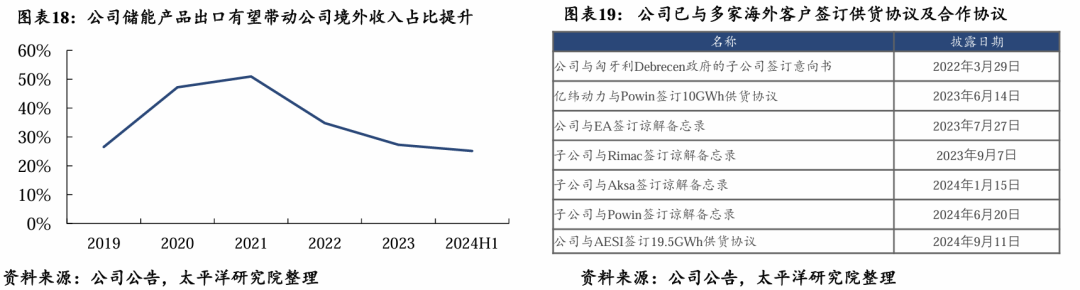

公司储能订单饱满,出货有望保持高增。2024年上半年,公司储能电池出货20.95GWh,同比增长133.18%,实现翻倍以上增长;根据InfoLink 数据显示,上半年公司储能电芯出货量位列全球第二。展望未来:

1)产能方面,公司荆门60GWh超级工厂投产、马来西亚工厂储能项目成功启动建设,未来将支持全球储能电池交付;

2)订单方面,公司已与多家海外客户签订供货协议,包括AESI(供货19.5GWh)、Powin(10GWh)等。随着产能的落地及全球订单的交付,未来公司储能出货有望保持高增。

3.2 消费电池:消费电池下游需求复苏,公司订单饱满

随着消费电池下游景气度提升,公司消费电池业务有望边际向好:

1)受益于全球物联网行业的快速增长和智能表计产品进入更换周期等因素的驱动下,锂原电池需求保持良好态势;

2)小型锂离子电池在巩固原有客户和细分市场份额的基础上,持续推进海内外头部新客户开拓,产品已在多个新细分市场中取得突破;

3)圆柱电池持续深化与大客户合作,带动消费类圆柱电池产品实现满产满销,电动工具、两轮车等下游需求逐步增加,上半年消费类圆柱电池单月产销量突破1亿只。随着马来西亚基地的投产,公司消费电池销量有望持续增长。

04

投资建议

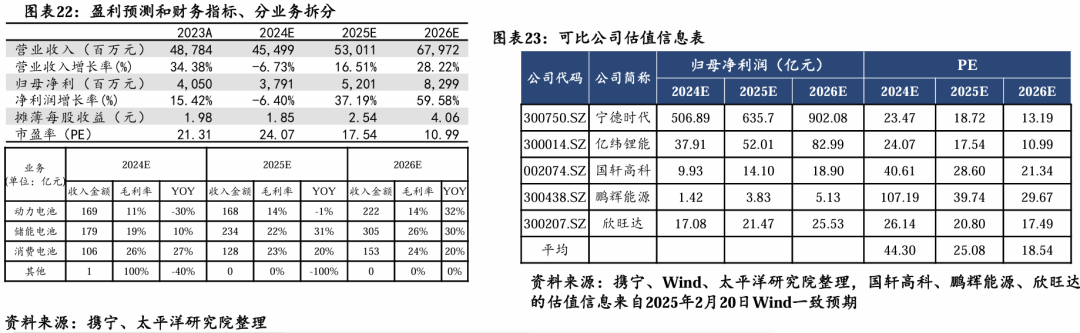

底部逆势扩张彰显宏图 , 优质资产估值有望重塑。我们认为公司是处于周期底部的优质资产 , 短期财务稳健 , 长期机会清晰 , 看好公司底部布局机会:1)公司财务稳健、运营良好,属于优质资产;2)公司底部逆势扩张,大圆柱电池有望塑造差异化竞争优势,未来动储市占率提升空间较大,公司估值有望重塑;3)全球储能需求有望保持高增,消费电池景气度向上,公司盈利能力有望边际向上。考 虑 原 材 料 价 格 带 来 的 波 动 , 我 们 下 调 盈 利 预 测 , 预 计 公 司 2024/2025/2026 年 公 司 营 业 收 入 分 别 为454.99/530.11/679.72亿元,同比增长-6.73%/16.51%/28.22%;归母净利润分别为37.91/52.01/82.99亿元(原预测49.83/72.78/102.43 亿 元 ) , 同 比 增 长 -6.40%/37.19%/59.59% 。 对 应 EPS 1.85/2.54/4.06 元 。 当 前 股 价 对 应 PE24.07/17.54/10.99。维持“买入”评级。

05

风险提示

新产品进展不及预期;行业需求不及预期。

VIP复盘网

VIP复盘网