近日,温氏股份发布了多则公告,内容涉及聘任公司副总裁、调整公司组织架构、公司转债暂停转股及回售提示等。

其中,温氏股份董事会同意聘任秦开田、范卫朝为公司副总裁。

图片来源:企业公告

秦开田在温氏股份任职刚满30年,此前在2020年至2021年间短暂担任过公司副总裁一职,随后卸任,如今再次被聘任为副总裁,已近花甲之年。

相比之下,范卫朝是比较幸运的,2007年进入温氏股份前身工作,从公司技术员做到副总裁,历时18年。他也是公司第三个80后高管成员。

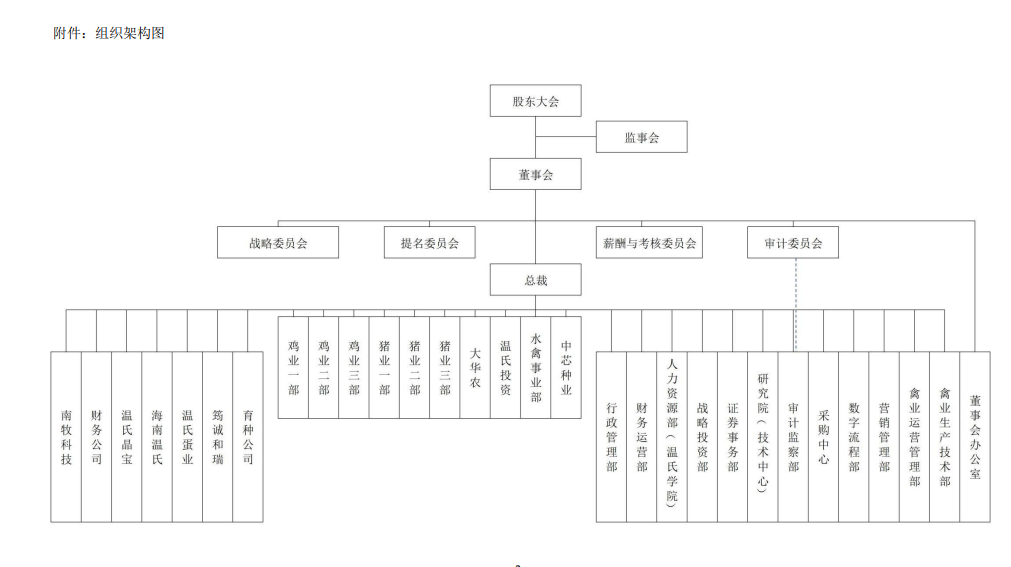

此次人事委任,很有可能和同一时间公布的公司组织架构调整密切相关。

公告显示,温氏股份将广东筠诚和瑞环境科技集团有限公司(下称“筠诚和瑞”)、海南温氏食品有限公司、广东温氏南方家禽育种有限公司定位为公司独立经营单元。

同时,温氏股份成立禽业运营管理部、禽业生产技术部为公司总部职能部门,成立鸡业一部、鸡业二部、鸡业三部等三个事业部,以及撤销养禽事业部。

而秦开田曾是养禽事业部副总裁、总裁,范卫朝则为筠诚和瑞的总裁、董事长。

温氏股份最新组织架构 | 图片来源:企业公告

关于本次组织架构调整,温氏股份表示,“减少组织层级,缩短管理链条,提升管理效率,优化管理跨度与业务规模匹配度,促进团队和干部能岗更加匹配”。

最近一次,温氏股份升任外姓经营类高管,还要追溯到2023年4月——聘任黎少松为公司总裁,赵亮、孙芬为公司副总裁。其中,赵亮为温氏股份第一位外姓80后董事;孙芬则为董事温志芬妻子。

业务、人事再度进行重大调整,是温氏股份正在或已陷入新的经营难题。

被牧原股份抢走“猪王”宝座之后,温氏股份肉猪出栏规模已难望其项背。如今,肉鸡出栏规模虽创近几年新高,但市场占有率正在逐步下滑,“鸡王”之位恐怕也将难保。

被新“猪王”拉开差距

养殖业上市企业主要投入成本是饲料、人工。其中,主要饲料原料包括玉米、豆粕、小麦。

2024年,饲料成本整体呈现下降趋势,使得生鸡、生猪养殖行业上市公司营收、净利润迎来爆发式上涨。根据农业农村部数据显示,2024年生猪养殖行业成功实现扭亏为盈,预计全年生猪头均盈利约200元,上年同期为亏损76元。

温氏股份在2024年财报中指出,2024年肉鸡、育肥猪配合饲料价格呈单边下行趋势,年末比年初分别下降了10.54%、9.97%。

根据Wind数据,以2024年行业数据为例,当豆粕价格跌破3000元/吨临界点时,头部企业单吨养殖成本可下降100-150元;而价格突破3200元/吨后,成本利润率会出现断崖式下跌。

如此情况下,18家生鸡、生猪养殖行业上市公司营收同比增长均值为11.7%;净利润方面,12家公司实现扭亏为盈,同比增长均值为153%。其中,头部公司中,牧原股份净利润同比增长554%至189亿元,温氏股份增长250%至96亿元。

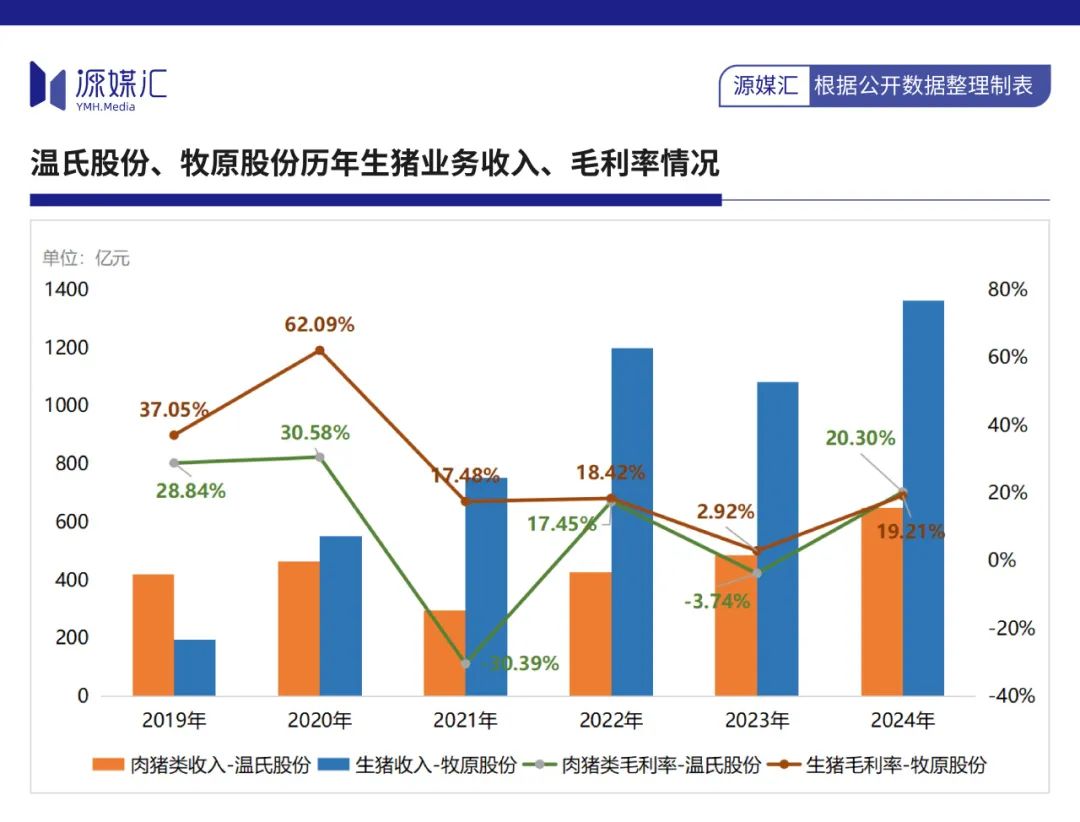

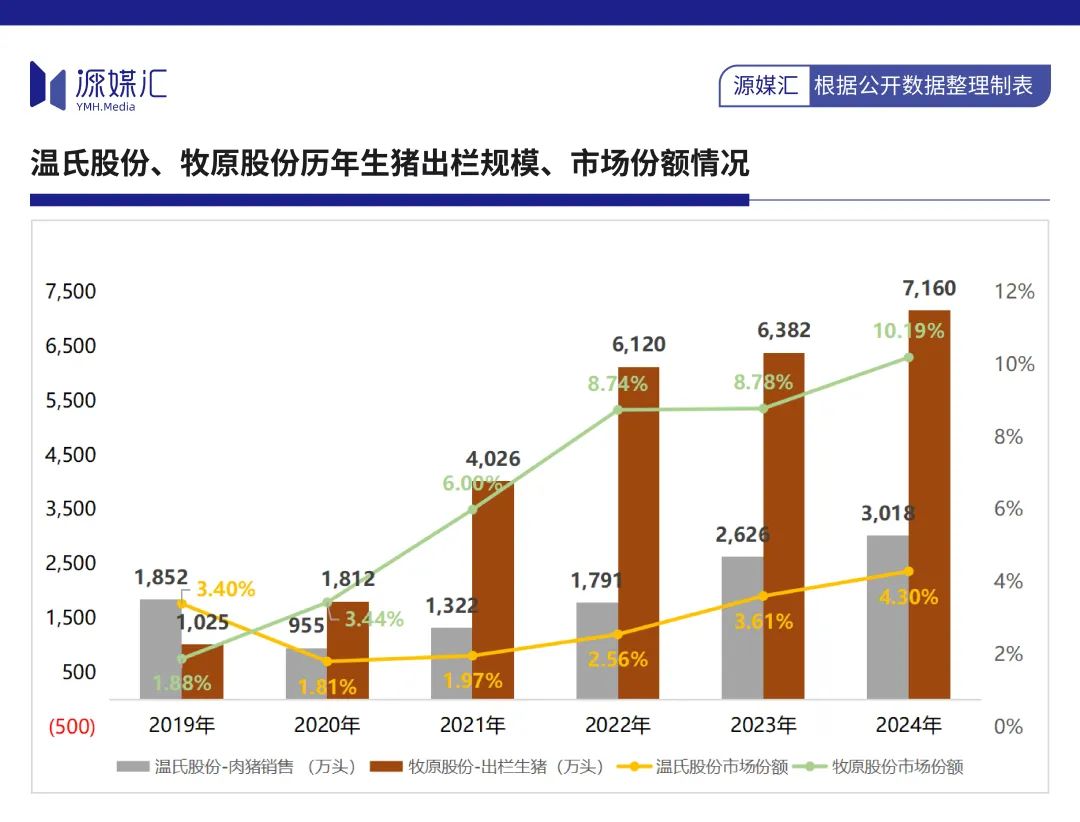

细看各项营收,2024年,温氏股份肉猪类实现收入648.5亿元,同比增长33.7%;肉鸡类实现收入357.2亿元,同比下降2.58%,两者占总营收比例为95.9%。

而牧原股份营收基本来源于生猪,录得收入1362.3亿元,占总营收比例为98.75%。

尽管温氏股份毛利率略胜一筹,但牧原股份的生猪出栏数量是其2.37倍。2024年,牧原股份出栏生猪7160.2万头,温氏股份则为3018.3万头。

自2020年成为新“猪王”以来,牧原股份生猪出栏规模呈现快速发展趋势,从不足2000万头突破到7000万头,年复合增长率达31.64%。

同期,温氏股份生猪出栏量从954.5万头增至3018.3万头,年复合增长率为25.9%。但其2019年生猪出栏数量为1851.7万头,若以该年开始计算,年复合增长率仅为8.48%。

牧原股份“猪王”宝座越坐越稳,2024年市场份额为10.2%,较上年同期提升了1.41个百分点;温氏股份同期市场份额为4.3%,较上年提升了0.68%,想要超越对方变得越来越难。

但温氏股份当前的重点,或许不再是夺回“猪王”宝座,而是守住“鸡王”荣耀。

肉鸡业务遭遇危机

尽管近几年温氏股份的肉鸡业务越做越大,销售数量从10亿只突破到12亿只,但市场份额却在逐渐下滑。搞不好,“鸡王”宝座也要被抢走了。

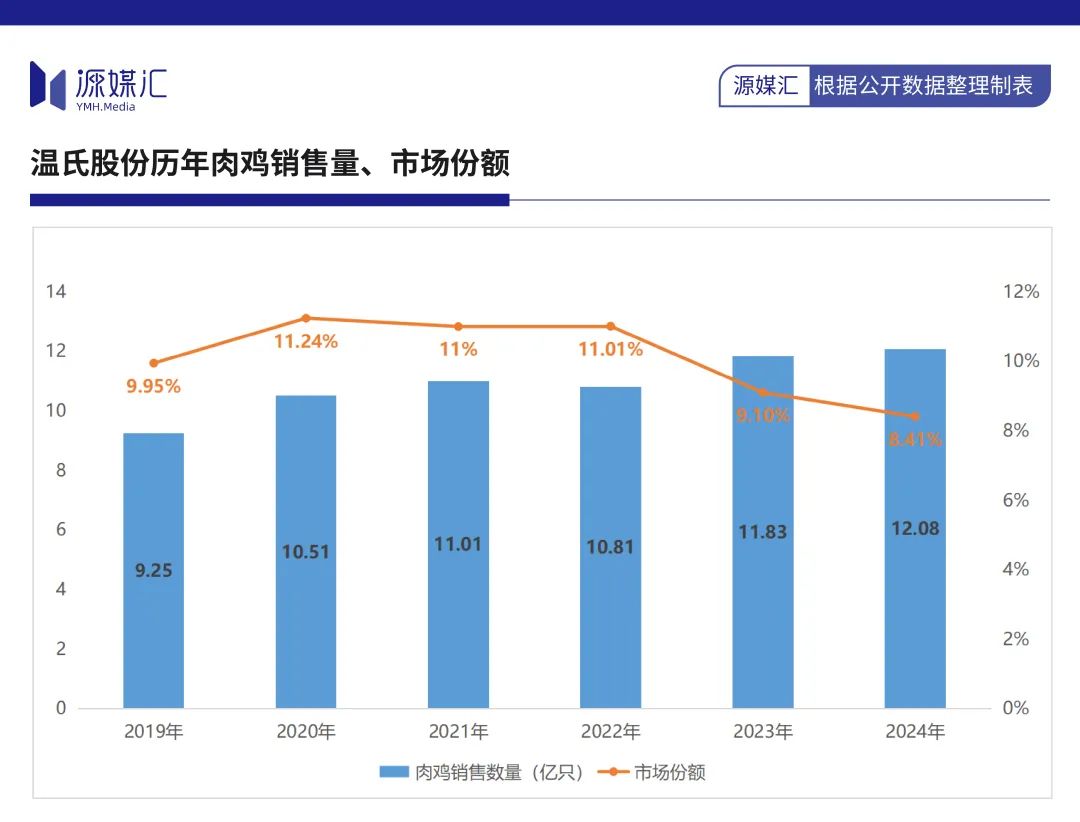

2024年,温氏股份肉鸡销售12.08亿只,同比虽录得增长2.09%,但跑输整体市场增速的10.28%。立华股份、圣农发展、禾丰股份三家同比增速均跑赢了行业整体,正在不断蚕食温氏股份的市场份额。

过去几年,温氏股份的市场份额正在快速下滑,从2021年的11%下降至2024年的8.41%,市场占有率虽居上市企业首位,但已经跌破近几年新低。

温氏股份又到了不得不变革的时候。

早在2016年,温氏股份成立了养禽事业部、养猪事业部和大华农事业部,三个事业部存在内部竞争关系。其中,养禽事业部由原本10个区域分公司合并而来,主要负责肉鸡养殖业务。

而在2018年非洲猪瘟爆发后,温氏股份开始重点倾向肉鸡业务,比如2019年新增鸡苗产能投资意向2.1亿只,落实建设用地2.4万亩;2020年生态圈企业京海禽业形成年产白羽父母代种雏800万套、商品雏1亿只、京海黄鸡苗鸡1000万只的生产能力等。

问题在于:2019年受非洲猪瘟影响,肉鸡价格大幅上涨,重仓肉鸡养殖的企业不只温氏股份,“内卷式”增产扩产之下,肉鸡价格呈现大跳水、缓慢回升再下降的走势。

温氏股份肉鸡类收入整体呈上升趋势,毛利率则呈“脉冲式”波动,且毛利率普遍低于肉猪业务。

肉鸡业务填补了温氏股份肉猪业务的收入下滑,特别是在2021年和2022年。但过去几年时间里,其养猪事业部、大华农事业部都进行组织架构调整,养禽事业部却基本没有变动。

而到了2023年,肉鸡业务市场份额开始走下坡路,收入放缓并出现下滑。

温氏股份的组织架构调整,有一个很鲜明的特征:出现危机才开始变革。

肉猪业务便是如此。2020年,肉猪业务腰斩时,温氏股份才密集调整组织架构,比如当年3月成立水禽事业部、4月产业养殖模式新设创新中心、7月成立种猪事业部、8月养猪事业部分拆为猪业一部和二部。

到了2021年,温氏股份又撤销种猪事业部,由新成立公司广东中芯种业科技有限公司承接,原大华农事业部改由肇庆大华农生物药品有限公司承接。

温氏模式败北

本质上,温氏股份首创的“公司 农户”商业模式,在充满不确定性面前,暴露出抗风险能力弱、规模冲刺缺乏持续性等问题。

在上升通道中,上述模式的优势,让温氏股份以很低代价实现规模扩张,即温氏股份提供技术、资产和市场,农户负责养殖,肉鸡、肉猪达到上市要求后公司回收、统一组织销售,共享利润的轻资产运营模式。

2015年上市时,温氏股份市值涨到2000亿元,一度成为创业板“市值一哥”。

但在2018年,近乎100%致死率的非洲猪瘟爆发之后,温氏股份的“公司 农户”模式弊端迅速暴露无遗。小型、分散的养殖方式,不仅本身一直存在污染管控难点,而且在疫病持续威胁下,成为了公司的重要成本支出。

2021年至2024年,温氏股份累计有48家子公司因为环境污染问题,被要求限期整改和罚款。

而在非洲猪瘟期间,为了防控疫病,监管部门对活禽、活猪交易和调运加强了管控,包括推行产销区“点对点”供应。而牧原股份自繁自养的集约化模式,具有更强的抗风险能力,成功登上了“猪王”宝座。

温氏股份也意识到模式上存在问题,在2017年开始探索“公司 家庭农场”模式;2018年又提出了“公司 养殖小区”模式,2019年开始全面推进;到了2020年,则进一步提出向“公司 现代产业园区 职业农民”模式迭代。

新升级的模式变化点主要是,温氏股份新建养殖场,农户以支付租金的方式进驻养殖小区。目的也是为了弥补分散养殖存在的疫病管控难的短板。

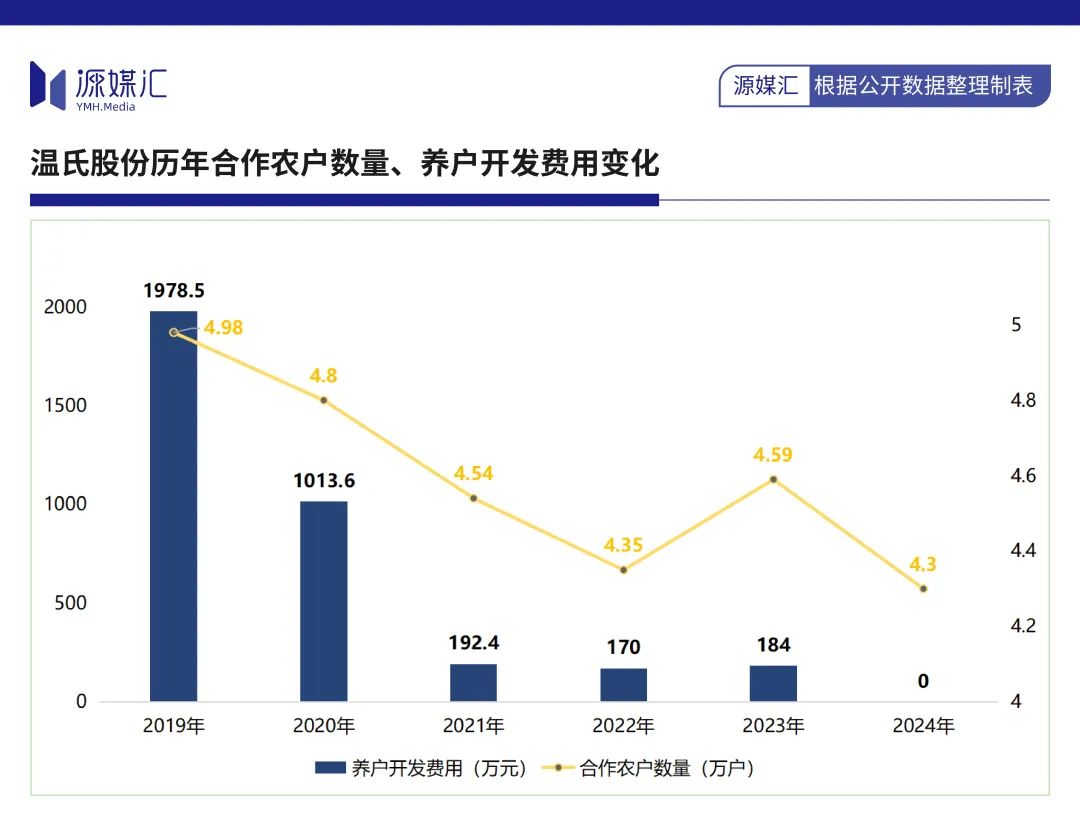

过去几年时间里,温氏股份合作农户数量不增反降,从2019年的4.98万户逐年流失至2024年的4.3万户。这很有可能与其不断削减养户投入资金有关。同期,养户开发费用从近2000万元减少至0元。

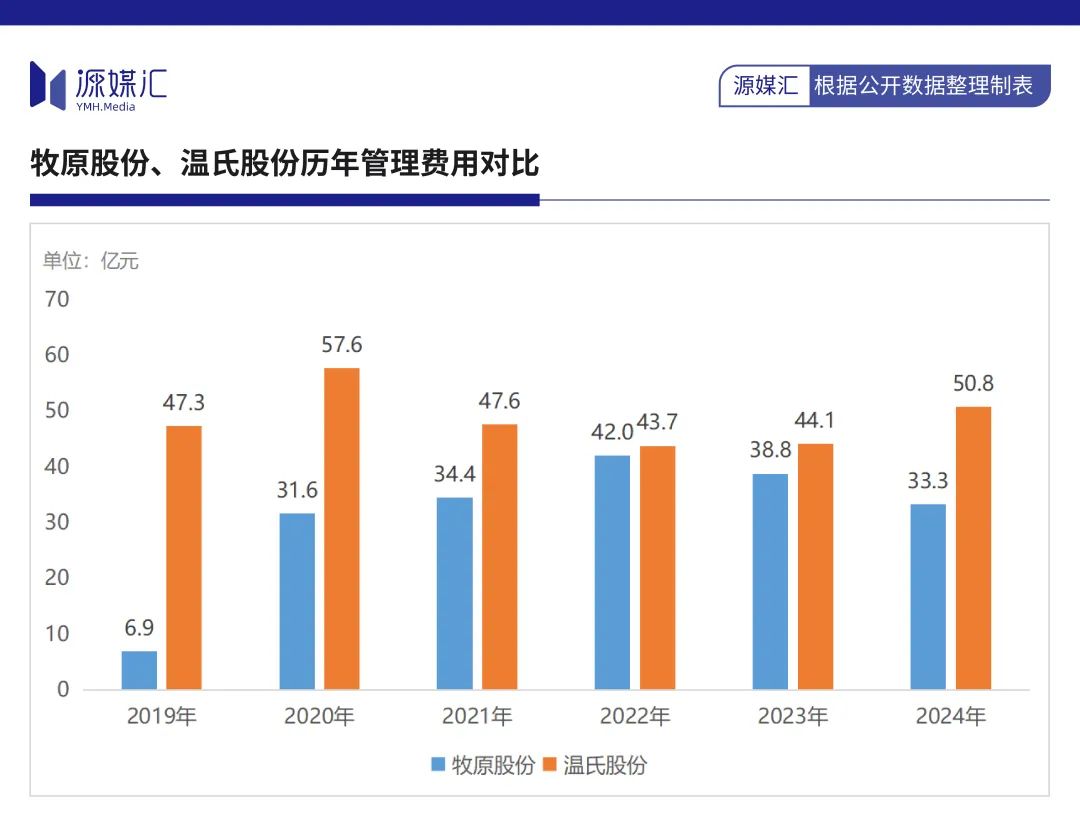

有意思的是,温氏股份的管理费用一直是一块庞大的支出,也远超牧原股份。进一步来看,近几年,温氏股份的管理费用主要来源有:职工薪资、折旧与摊销费用、动力费和股权激励费用。

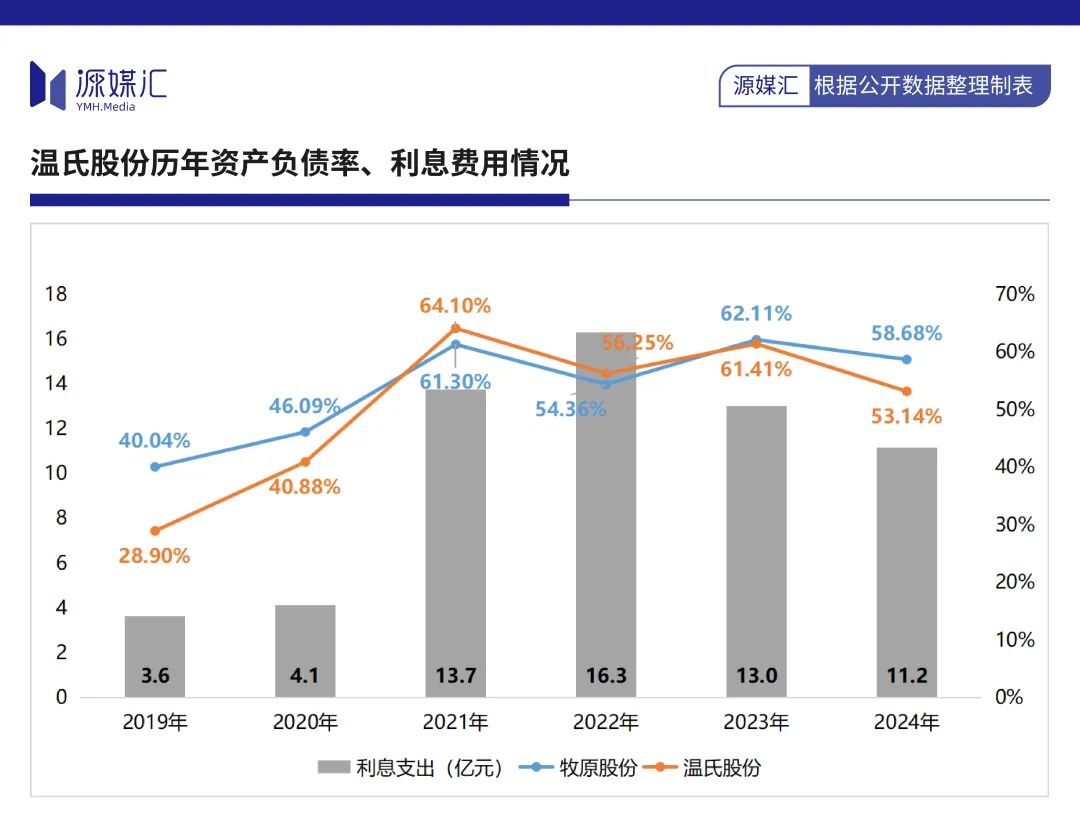

很有可能,新模式不只带来高额的折旧与摊销费用,还致使温氏股份债务暴涨并面临高昂利息支出,资产负债率从2019年的28.9%上升至2024年的53.14%,峰值一度达到64.1%;利息费用则从3.6亿元飙升至11.2亿元,峰值为16.3亿元。

2024年12月,温氏股份开始推进“三代”接班。

彼时,温氏股份原监事会主席温均生之子温蛟龙进入董事会,担任养禽事业部常务副总裁;温氏股份原实控人之一温子荣之子温少模担任监事会主席、监事,温氏股份原副总裁温小琼之子陈浩担任监事。

如今,温氏股份的“大刀”率先砍向了居高不下的管理费用。或许,它想从组织架构端挤出一些利润来

VIP复盘网

VIP复盘网