在经历昨晚大涨以后,美光市值首次突破9000亿美元。

美光为何暴涨?我们可以从四个方面解读:

首先,人工智能正以惊人的速度推动内存需求增长,效率的提升无法缓解这一问题;

其次,对HBM的需求将保持强劲;

第三,供应增长将跟不上人工智能的发展步伐;

最后,盈利将继续超出预期;

事实上,HBM 和数据中心的也的确给他们带来了创纪录的业绩。实际上,HBM 容量已基本售罄至 2026 年,并且 2027 年的供应也十分可观。

也就是说,实质性的变化主要体现在供应紧张的程度上。此前供应紧张主要体现在HBM内存领域,而现在则体现在DRAM内存、企业级固态硬盘以及价格方面。这种转变至关重要,因为供应短缺正演变为跨境短缺。

整个市场开始出现供应紧张的情况。因此,需要进行后续跟进。随着内存日益成为人工智能基础设施中越来越紧凑的组成部分,超大规模数据中心运营商不再仅仅是机会主义的现货买家。

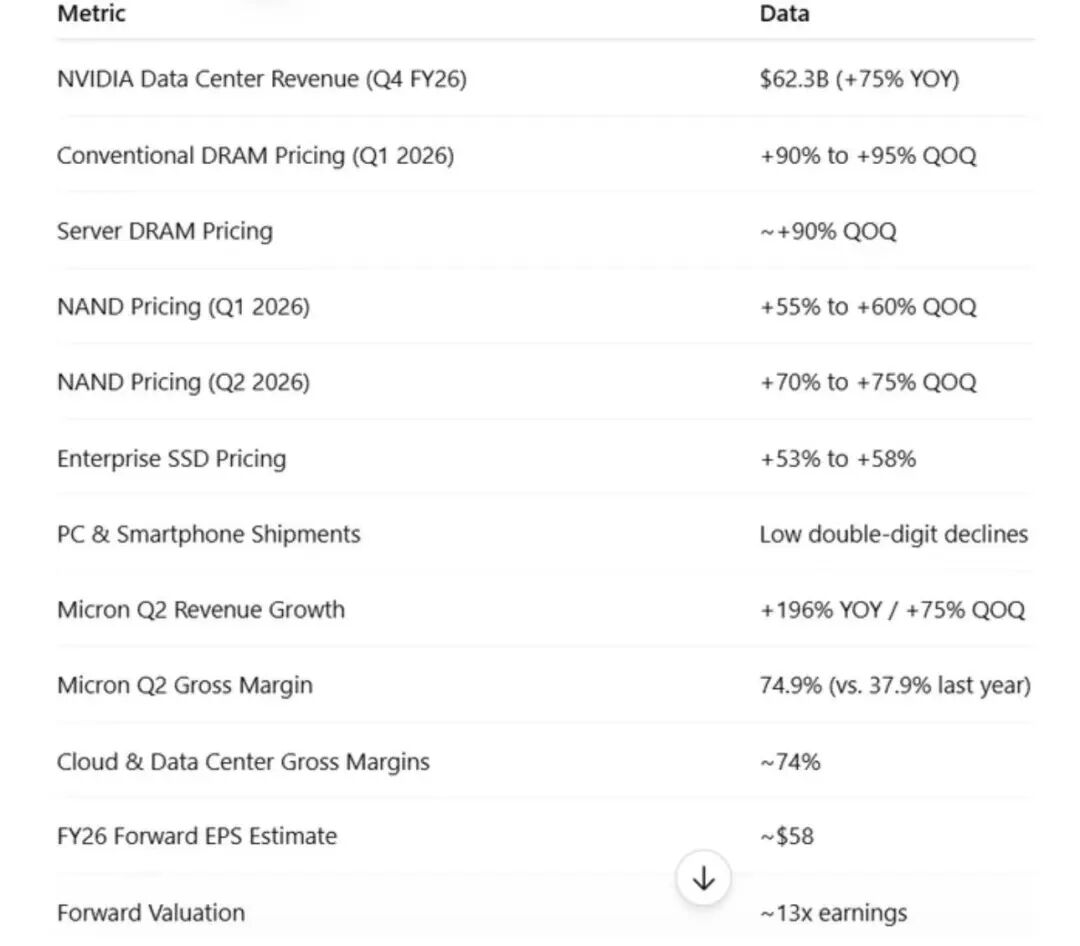

这从公司第二季度的营收可以看到。数据显示,美光第二季度营收、毛利率(非GAAP)和每股收益分别为238.6亿美元、74.9%和12.2美元。此外,第三季度业绩指引显示,营收预计约为335亿美元,毛利率约为81%。

存储器不再像商品行业那样运作

存储器一直是半导体领域最不受信任的领域之一,这种情况已经持续了相当长一段时间。投资者也逐渐意识到,供应过剩会在很短的时间内对价格、利润率和投资者情绪造成严重冲击。

时至今日,业内人士仍然将存储行业视为典型的繁荣-萧条周期性行业。事实上,近期合约领域的许多创新正是为了缩短这种周期而设计的。

背景很重要,因为 2026 年发生的事情并不符合那种旧模式。

要了解个中缘由,我们先从规模说起。英伟达2026财年第四季度数据中心业务营收达623亿美元,同比增长75%。与此同时,美光科技指出,人工智能驱动的需求已增长到足以影响整个行业比特需求的规模。

这使得数据中心内存成为整个行业消耗的重要组成部分。因此,人工智能是推动内存技术发展的主要驱动力。

例如,根据TrendForce的数据,2026财年第一季度DRAM芯片价格环比上涨了90-95%,服务器DRAM也呈现类似的上涨势头。与此同时,NAND闪存价格在第一季度上涨了55-60%,并在第二季度进一步飙升至70-75%。企业级固态硬盘(SSD)的价格也保持了较为稳定的水平,尽管在某些周期内涨幅超过了50%。

尽管个人电脑和智能手机需求疲软,但美光半导体的业绩依然强劲。事实上,美光半导体首席执行官桑杰·梅赫罗特拉在第二季度财报电话会议上指出,由于供应问题,出货量出现了两位数的下滑。

与此同时,采购行为也发生了结构性变化。美光科技现在更加注重多年战略客户协议,包括其首个五年战略客户协议。同样,三星也一直在积极推动签订更长的合同(三到五年),以平抑价格波动。

而对于 SK 海力士 ,您会看到包括产能融资、EUV 融资、长期交易和实际预付款在内的各种优惠。

事实上,客户正在购买物资,甚至在物资可用之前就积极预订未来的产能,这正在改变供需关系。

第二季度业绩证实了这一点。营收同比增长196%,环比增长75%。毛利率从去年同期的37.9%提升至74.9%。云计算和数据中心业务的毛利率均约为74%。值得注意的是,这一切都发生在资本支出已经大幅增长的情况下。

这种组合并不常见,本质上意味着一种高压供油系统。

HBM悄然打破了行业原有的供应模式

之前的存储器发展历程相当简单明了:价格上涨,供应增加,周期重新开始。这种机制之所以成功,是因为DRAM和NAND闪存主要采用晶圆级生产,良率的提升相当稳定且可预测。

有趣的是,HBM 改变了这种观念。

晶圆制造工艺并非生产的全部。如今,它基于垂直排列的DRAM芯片堆叠、先进的封装技术、精密集成以及严格的热裕度和良率控制。随着每增加一层,都会引入新的限制,使得扩展不再是线性的。

这一点至关重要,因为资本支出不再能轻易转化为产量。美光在2026财年的资本支出超过250亿美元,而整个行业还在加大投入。然而,限制增量供应的并非晶圆投资成本,而是下游瓶颈。

因此,真正限制人工智能发展的关键因素是像CoWoS这样的先进封装系统,而不是晶圆厂。尽管封装技术增长迅速,但其产能结构性地落后于人工智能加速器的发展。

HBM本身对内存的要求也越来越高。48GB 16层堆叠方案相比36GB 12层堆叠方案,密度提升了约33%,而HBM4的带宽则提升至每层堆叠超过2.8TB/秒。

路线图上的每一步都会提高性能,但也会提高封装的复杂性,并降低每个晶圆的制造效率。

因此,“建造更多晶圆厂”的方法已经演变为“堆叠约束”的方法,要求晶圆、封装和组装同步发展。这种协调很少能实时完成。

美光预计供应紧张状况将持续到2026年以后,这恰恰反映了这一现实。尽管资本支出增加,但新增供应仍然微乎其微。

与此同时,内存使用量正向HBM和AI工作负载转移。这种转变导致传统DRAM和NAND闪存的可用容量减少,即便行业产能仍在扩张。

这就是为什么价格优势如今已不再局限于HBM,而是扩展到了DRAM、NAND和企业级SSD领域。总体而言,价格似乎不再是决定供应的关键因素,供应越来越受到物理特性、封装方式以及产品堆栈内部资源分配决策的限制。

这与以往的通用存储器模式截然不同。除了需求更大之外,不同之处还在于行业对需求的反应速度更慢。

真正的限制因素不再是内存效率

问题是,如果供应已经受到结构性限制且价格有支撑,是否有任何措施可以抑制需求。

效率问题曾一度备受诟病,其概念也很简单:随着时间的推移,模型会变得更加熟练,压缩率会提高,每个人工智能任务所需的内存也会减少。但值得注意的是,实际情况并非如此。

相反,人工智能系统正在向长上下文、长记忆和推理方向发展。更大的上下文窗口、多模态应用场景和多智能体系统是美光HBM4路线图的核心。简而言之,它们需要更大的内存。

这一点也体现在硬件配置上。NVIDIA 的GB200 NVL72 机架式显卡配备了约 13TB 的 HBM 显存,每个机架的总显存容量约为 17TB。即使在系统层面,显存容量也在快速增长。

与此同时,美光预测到 2026 年,每个服务器系统的 DRAM 容量将持续增长。因此,尽管效率有所提高,但每个系统的整体内存需求仍在增加。

因此,风险已经转移。问题的关键不再是人工智能在执行每项任务时是否会更高效,而是超大规模数据中心能否继续支持这种规模的部署。

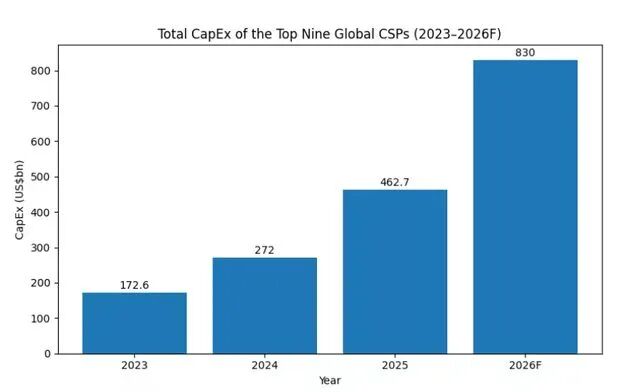

到目前为止,他们百分之百支持这项计划。作为参考,据TrendForce 预测,到 2026 年,云计算领域的资本支出已接近 8300 亿美元。

尽管投资者越来越关注回报率,但这些数字仍在上升。至关重要的是,目前没有任何迹象表明这一周期会很快结束。

这就是为什么“效率提升会降低需求”的理论不再像以前那样有效的原因。需求增长的速度超过了效率提升的速度。

VIP复盘网

VIP复盘网