AI电力深度研究 | 数据中心规模增长将给美国带来多大电力缺口?

时间:2026-05-14 07:26

上述文章报告出品方/作者:天风研究;仅供参考,投资者应独立决策并承担投资风险。

过去几年,全球数据中心建设持续增长,其带来的新增用电需求也受到市场关注。天风研究环保公用郭丽丽团队对美国未来五年电力市场供需情况进行了测算,测算结果显示:在不同数据中心负荷增长假设下,美国都将于2026年出现电力缺口。随着数据中心规模持续扩张,美国数据中心用电量预计将持续增长。二、供给端:未来五年美国有效装机增量如何变化?

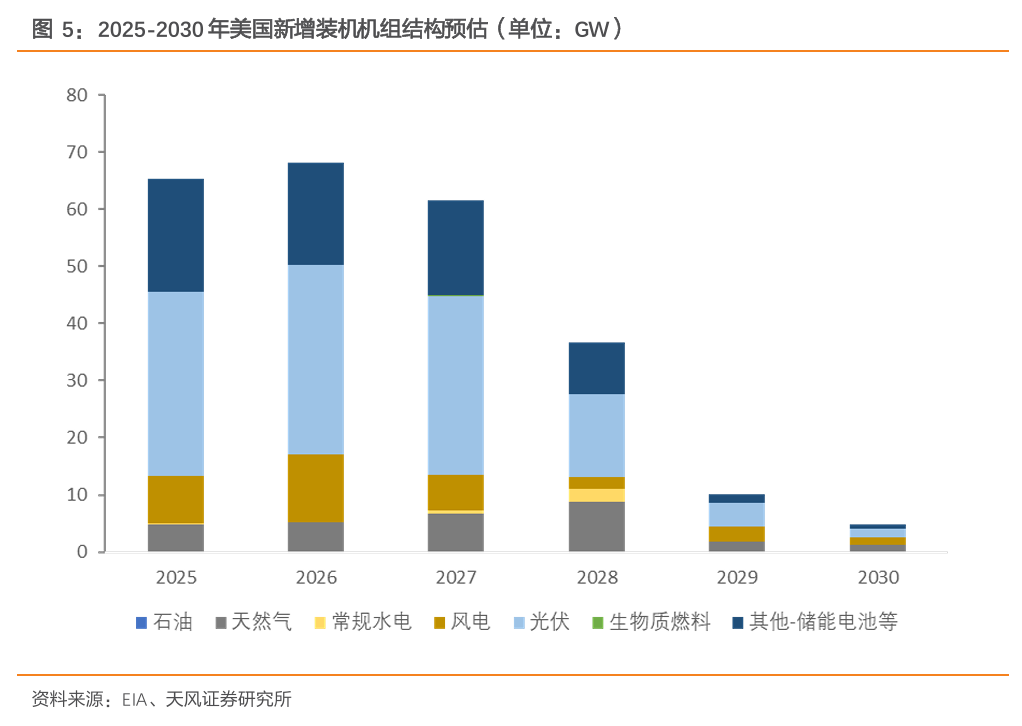

2025-2030年新增装机以光伏和储能为主。我们根据EIA公布的月度电力装机数据(主要使用2025年1月公布的版本),对2025-2030 年美国各类型机组预计新增规模和退役规模分别进行统计,以此分析未来几年内美国电力装机总量和结构的变化。- 新增装机增量。根据EIA数据推算,2025-2027年美国电源装机新增总量维持在年均60GW以上的规模,2028-2030年装机增量逐步降低。2025-2030年合计新增装机约246.8GW,占2024年末总装机的18.6%。

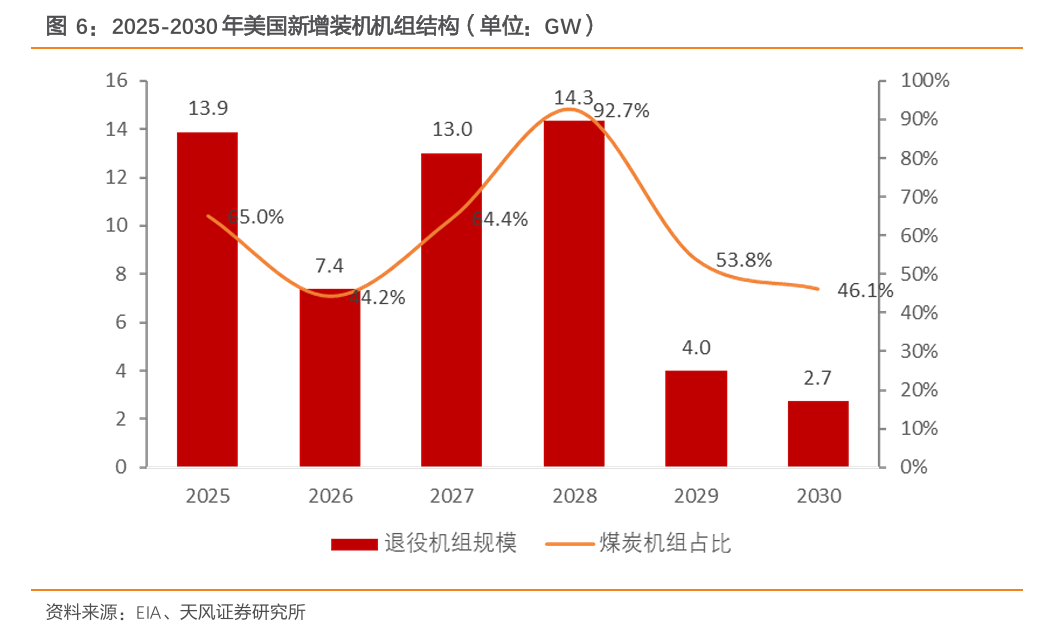

- 退役机组减量。根据EIA数据推算,2025-2030年美国合计退役装机55.3GW,占2024年末总装机的4.2%。其中大部分退役机组为煤电机组,2025-2030年美国合计退役煤电机组规模约37.35GW,占总退役装机体量的67.5%。

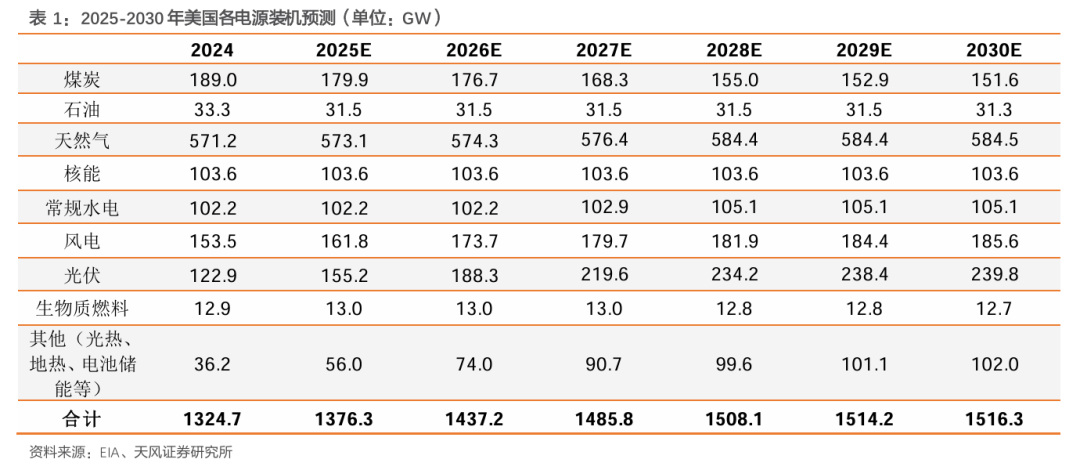

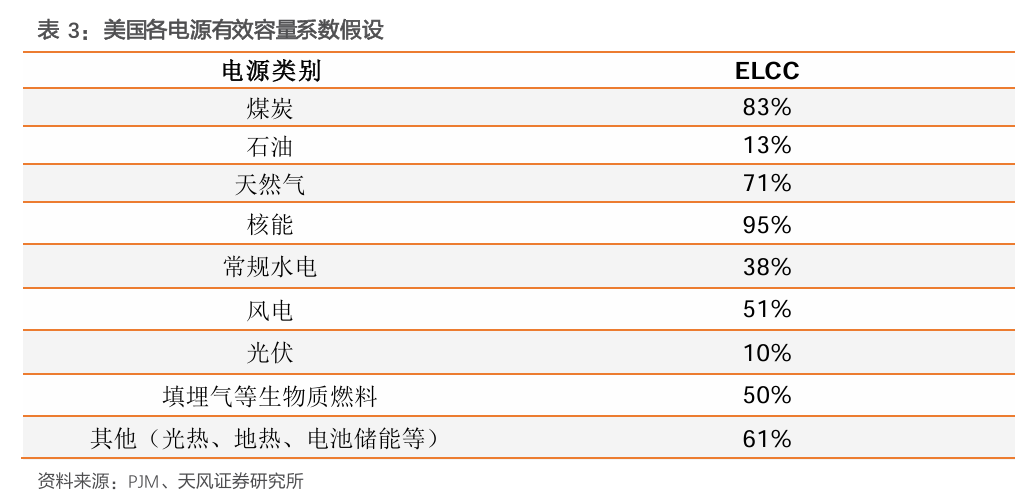

同时考虑装机增量和退役机组的减量,我们在2024年EIA已披露数据的基础上预测2025-2030年美国各电源装机规模。据测算,2030年美国的发电总装机规模将达到约1516.3GW,相较于2024年增加191.5GW。2024-2030年年均装机复合增速约2.3%,快于2015-2024年1.4%的年均复合增速。其中光伏和电池储能是装机增长的主要驱动因素。美国最大的区域输电组织之一PJM市场每年对美国各电源容量有效系数(ELCC)进行评估和更新,我们以26/27年的ELCC值作为预测参考,其中某电源种类涉及多种机组类型的有效容量系数的情况,则取均值处理,得到的各电源有效容量。三、需求端:夏季用电负荷与数据中心负荷均在增长

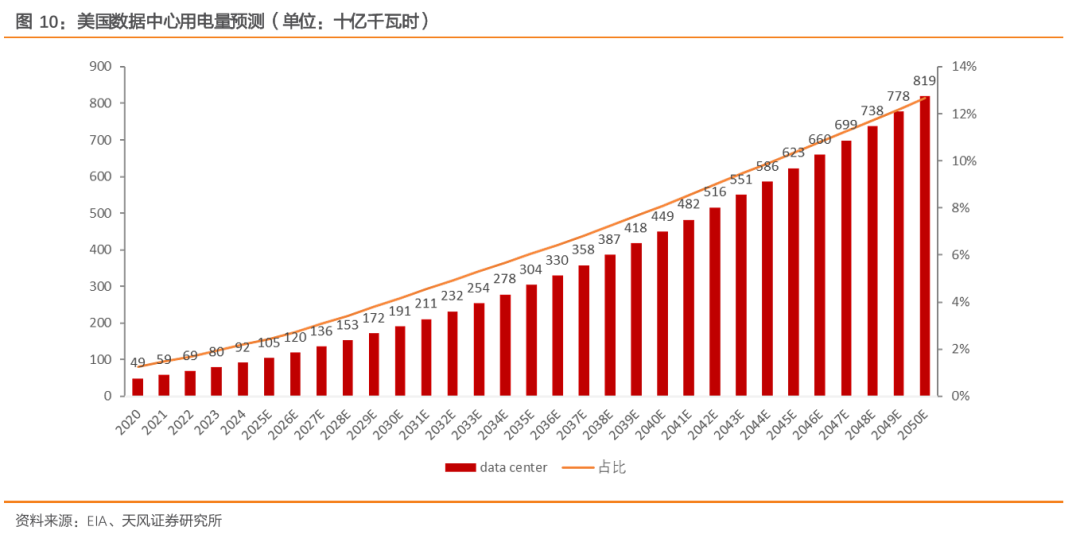

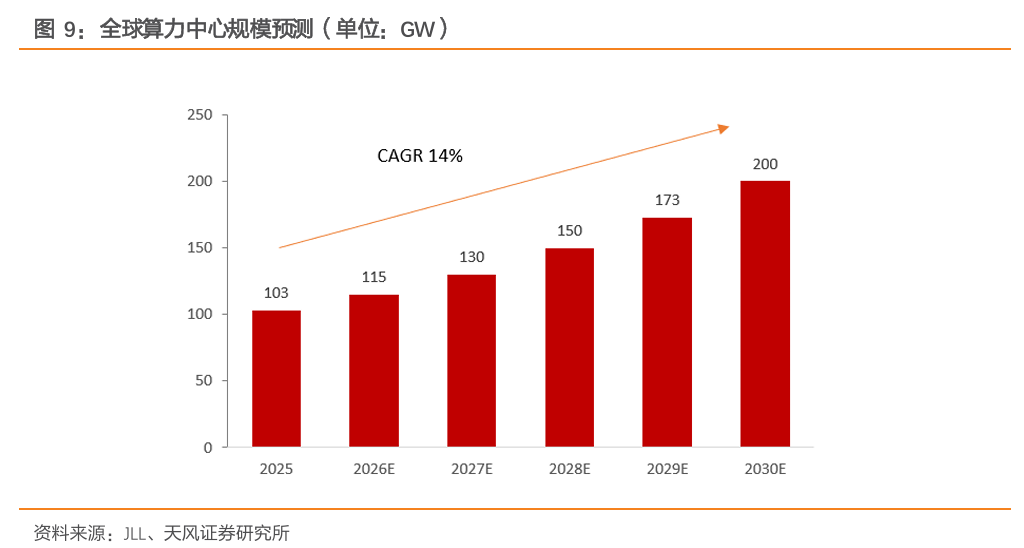

根据EIA数据,美国本土48州的同时峰值需求在2025年7月29日达到约759GW的峰值。PJM预测2025-2030年该区域市场的夏季用电峰值负荷的年均复合增速约2.8%。我们假设未来五年内全美的夏季用电峰值负荷增速略低于PJM,在2%左右。数据中心何以成为拉动美国用电需求增长的核心?根据JLL预测,2025年至2030年间,全球数据中心行业将增加97GW,在五年内规模翻倍,年均复合增速约14%。到2030年,全球数据中心容量可能达到200GW。这一快速增长将主要由超大规模云计算的扩展和人工智能需求所驱动。美洲地区拥有全球最大规模的数据中心,占到全球数据中心装机规模的约50%。根据JLL预测,美洲地区数据中心规模增长也快于全球其他地区,2025-2030年的年均复合增速约17%。到2030年,美洲数据中心容量将由49GW提升至109GW左右。其中美国是该地区规模增长的主要驱动力,美国占到美洲地区数据中心装机容量的约90%,则2030年美国数据中心装机规模预测将达到98.1GW,2025-2030年的年均复合增速为17%。Wood Mcakenzie在2025年11月发布的报告显示,美国2023年1月至2025年10月中旬期间,总体规划的数据中心项目储备已达到245GW。假设到2030年能够完成245GW中的50%,则2030年美国数据中心装机规模预测将达到166.6GW,高于JLL给出的98.1GW的预测值,25-30年的年均复合增速将达到30.5%。从用电量占比的角度看:根据EIA提供的预测数据,若在电力需求较高的背景假设下,2030年美国数据中心的用电量有望达到1910亿千瓦时,2020-2030年间数据中心用电量复合增速将达到14.6%(同时间段EIA预测美国全国整体用电量复合增速仅1.6%),占美国全国用电量的比例将由2020年的1.3%提升至4.2%。四、供需测算:未来五年美国电力市场供需判断

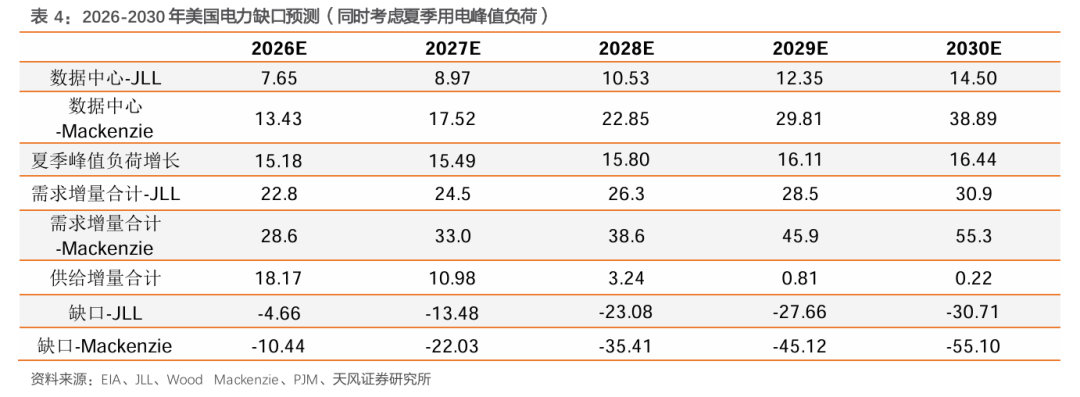

在需求侧同时考虑美国夏季用电峰值的负荷增长和数据中心规模的增长,在两种数据中心负荷增长假设下,美国都将于2026年出现负荷缺口,并且到2030年的电力缺口区间将达到30.7-55.1GW。

在数据中心大规模增长的背景下,美国电力缺口或将逐步扩大。燃气发电机组是美国目前装机规模最大的发电机组类别,截至2024年末占美国总装机规模的43%。在美国电力缺口逐步扩大的背景下,气电机组的核心设备燃气轮机需求或将持续提升。风险提示:美国数据中心发展不及预期、美国用电需求降低、美国电力装机增长不及预期、供应链环节出现问题、关税等政治风险、报告中提及的“相关标的”仅为对相关公司的罗列,不构成任何投资建议

VIP复盘网

VIP复盘网