5月转债配置:转债估值适中,看好偏股低估风格转债 | 开源金工

时间:2025-05-21 14:42

上述文章报告出品方/作者:建榕量化研究;仅供参考,投资者应独立决策并承担投资风险。

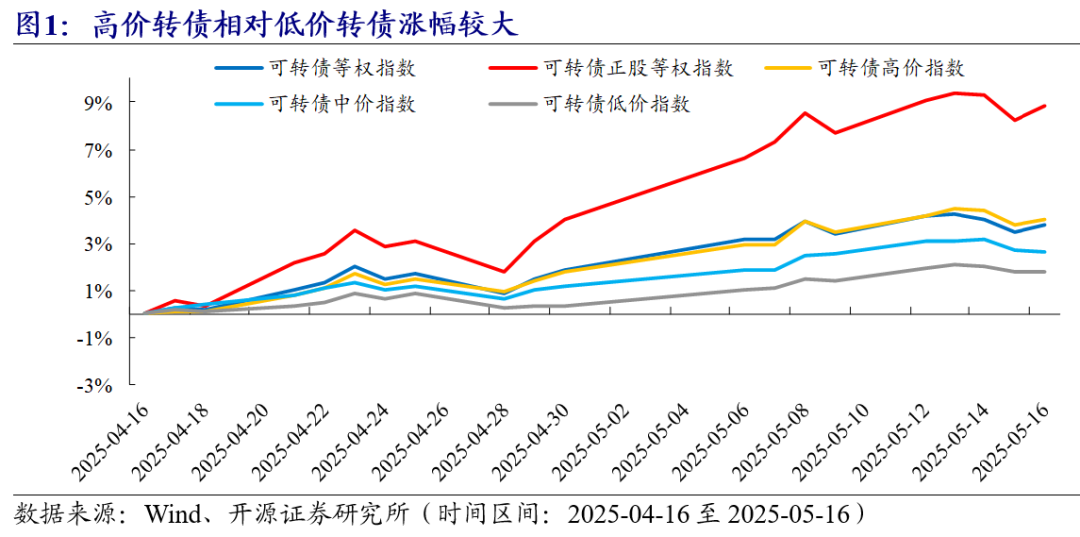

截至2025年5月16日,近1月可转债等权指数(889033.WI)上涨3.80%,可转债高价指数(889041.WI)上涨4.03%,中价指数(889042.WI)上涨2.61%,低价指数(889043.WI)上涨1.81%,可转债正股等权指数(889035.WI)上涨8.82%。

转债和正股估值比较:转债估值适中

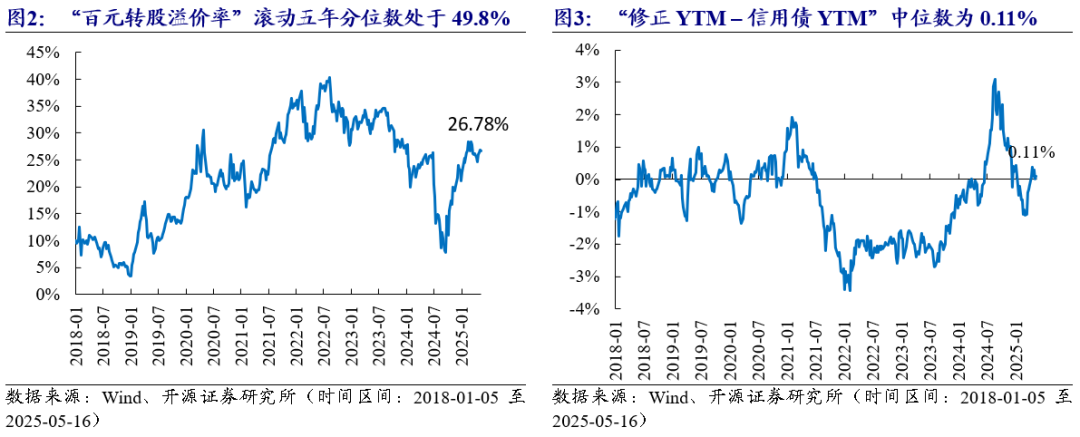

针对可转债与正股的估值比较,我们构建出时序上可比的估值指标“百元转股溢价率”,并计算滚动历史分位数衡量转债和正股当前的相对配置价值。截至2025年5月16日,“百元转股溢价率”滚动三年分位数处于43.5%,滚动五年分位数处于49.8%。

偏债转债和信用债估值比较:偏债型转债的整体配置性价比适中

针对偏债型转债和信用债的估值比较,我们重点考量转股条款对转债YTM产生的影响进行剥离,取“修正YTM – 信用债YTM”中位数衡量偏债型转债和信用债之间的相对配置价值。截至2025年5月16日,当前“修正YTM – 信用债YTM”中位数为0.11%,偏债型转债的整体配置性价比适中。

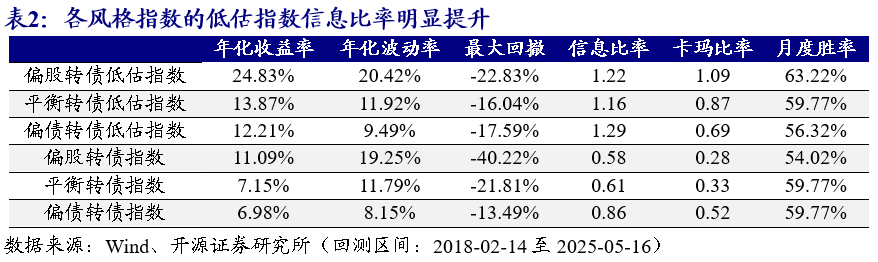

近1月估值因子在偏股、平衡、偏债转债中超额为1.56%、0.10%、0.18%

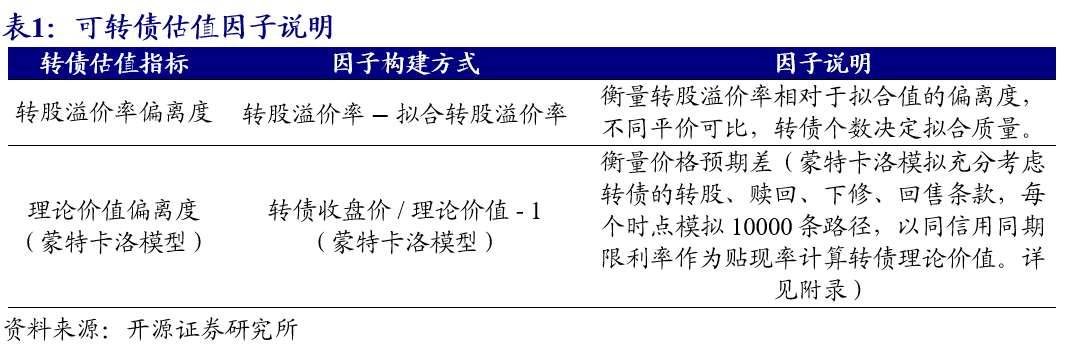

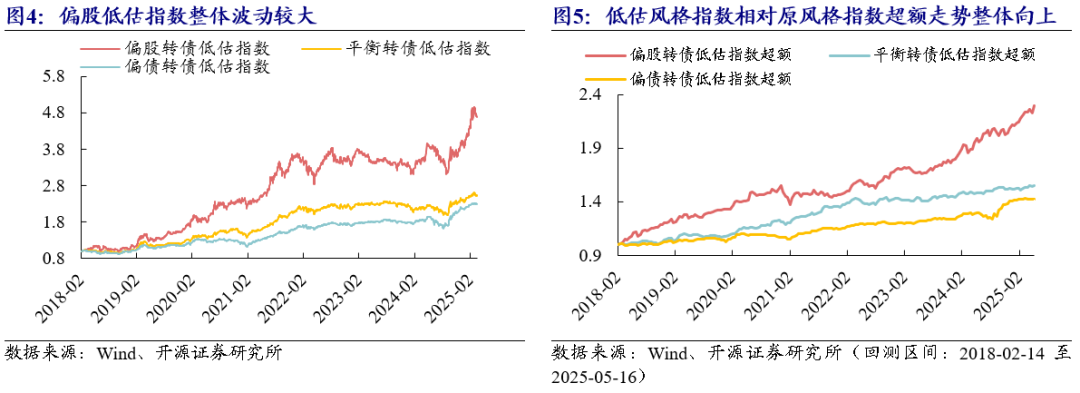

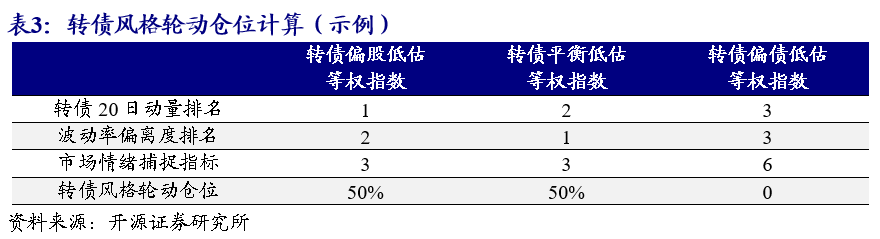

从长期来看,高估值的转债会系统性的带来负收益。我们构建出转股溢价率偏离度因子和理论价值偏离度因子(蒙特卡洛模型),并将两个因子融合构建出转债综合估值因子。我们选择转债综合估值因子排名前1/3的转债构建平衡转债低估指数、偏债转债低估指数;选择理论价值偏离度(蒙特卡洛模型)因子排名前1/3的转债构建偏股转债低估指数。

截至2025年5月16日,近4周低估值因子在偏股、平衡、偏债三类转债中增强超额分别为1.56%、0.10%、0.18%。

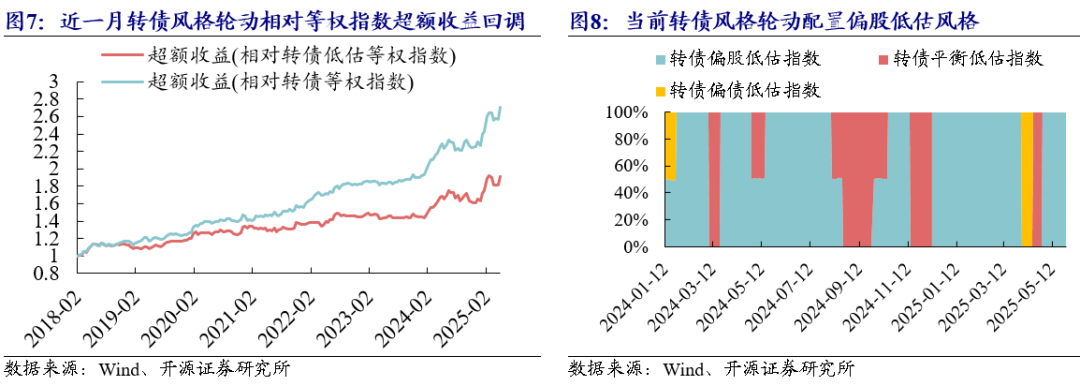

转债风格轮动:看好偏股低估风格

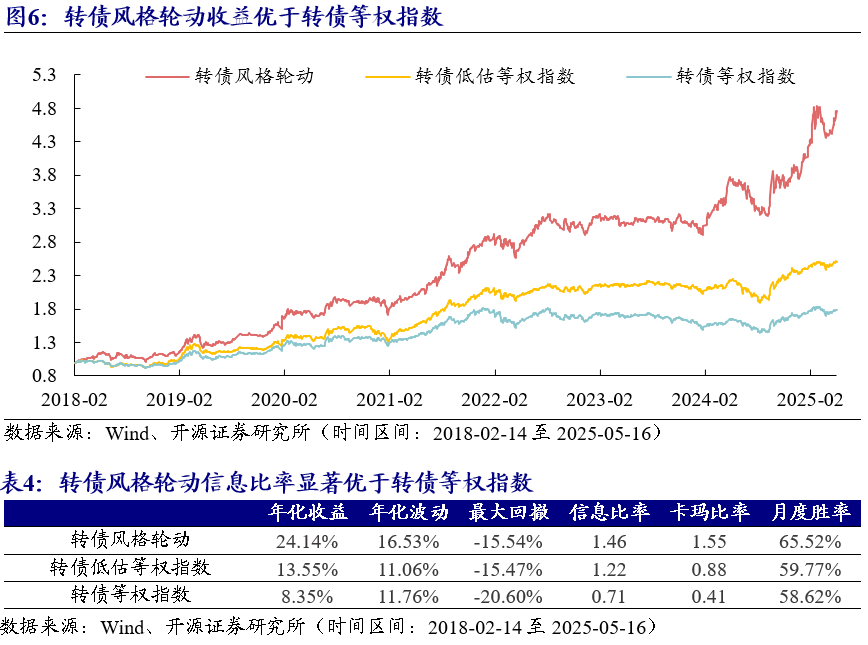

我们选择转债20日动量 转债波动率偏离度作为市场情绪捕捉指标构建转债风格轮动组合,双周频调仓。

根据2025年5月16日的最新信号,未来两周风格轮动将全仓配置偏股转债低估指数。截至2025年5月16日,近4周转债风格轮动收益为8.58%;2025年以来转债风格轮动收益为23.98%。

偏股转债低估指数成分债:广大转债、金丹转债、精锻转债等;

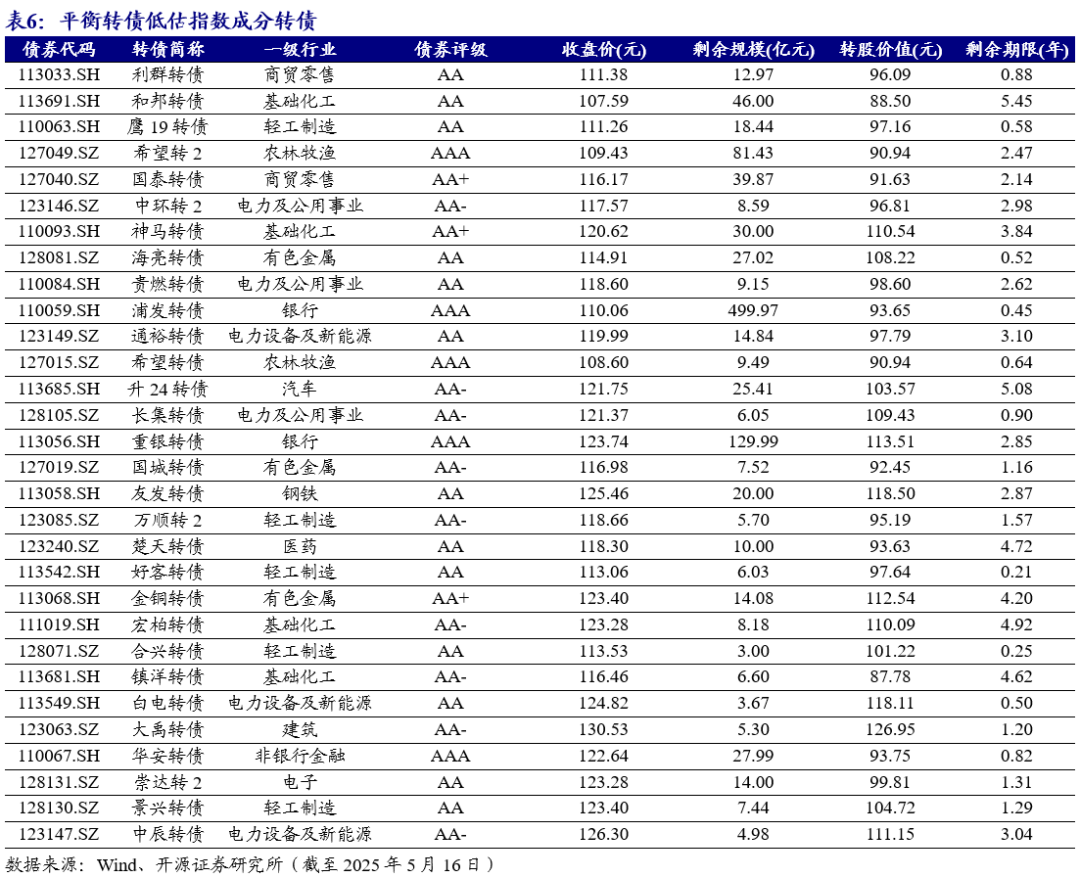

平衡转债低估指数成分债:利群转债、和邦转债、鹰19转债等;

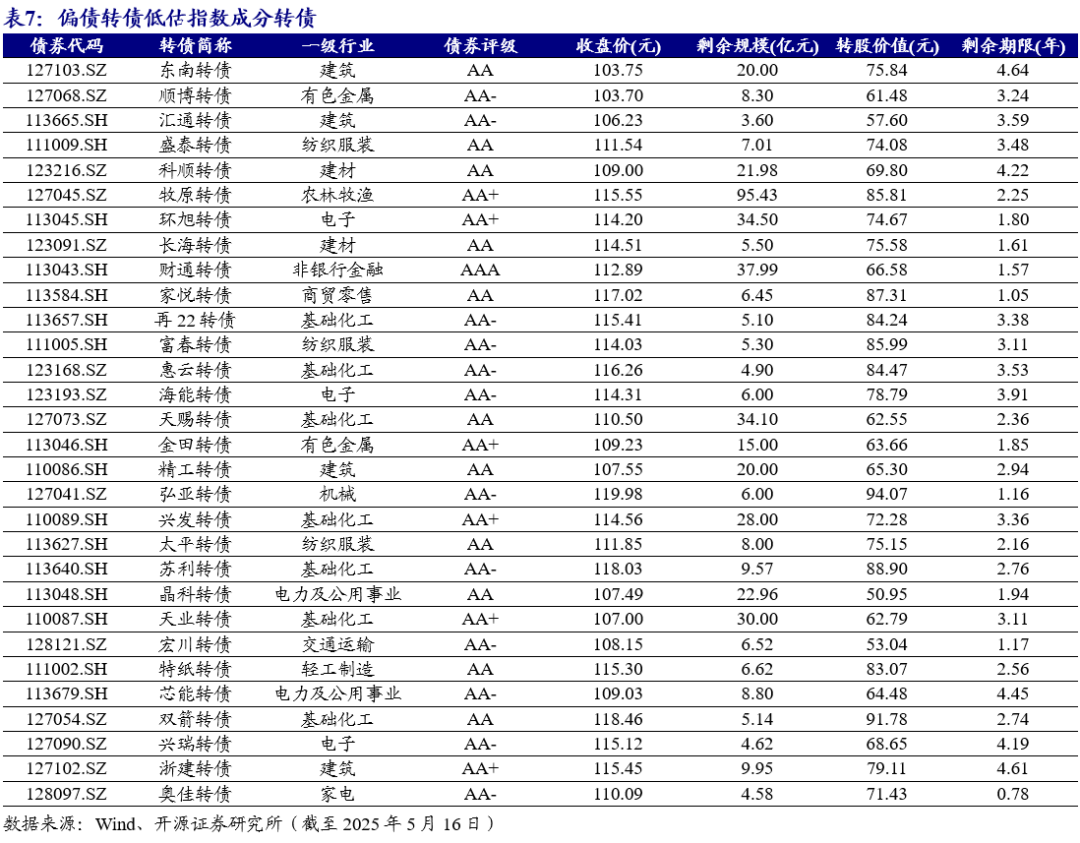

偏债转债低估指数成分债:东南转债、顺博转债、汇通转债等。

报告链接

点击文末阅读原文

报告发布日期:2025-05-20

1.1、 转债市场行情回顾:高价转债涨幅较大

截至2025年5月16日,近1月可转债等权指数(889033.WI)上涨3.80%,可转债高价指数(889041.WI)上涨4.03%,中价指数(889042.WI)上涨2.61%,低价指数(889043.WI)上涨1.81%,可转债正股等权指数(889035.WI)上涨8.82%。1.2、 转债估值:转债估值适中,偏债转债配置性价比高于信用债我们在报告《可转债配置:低估值增强与风格轮动》中构建了两个转债的相对配置性价比指标,分别为“百元转股溢价率”和“修正YTM – 信用债YTM”中位数(计算方法见本篇报告附录)。我们可以通过“百元转股溢价率”的分位数比较当前转债和正股的相对配置价值;“修正YTM – 信用债YTM”中位数比较偏债型转债和信用债的相对配置价值。从转债估值视角来看,截至2025年5月16日,“百元转股溢价率”滚动三年分位数处于43.5%,滚动五年分位数处于49.8%。从偏债型转债“修正YTM – 信用债YTM”中位数来看,当前“修正YTM – 信用债YTM”中位数为0.11%,偏债型转债的整体配置性价比适中。

在报告《可转债配置:低估值增强与风格轮动》中,我们首先利用估值因子构建出三个低估等权指数:偏股转债低估指数、平衡转债低估指数、偏债转债低估指数,并根据指数的市场情绪对低估风格指数进行轮动。

我们在之后的跟踪月报中对原报告一些处理细节进行调整,以达到更方便投资的目的。主要有以下几个方面:(1)将平底溢价率小于-15%的品种划分为偏债型转债,大于15%的品种划分为偏股型转债,其余划分为平衡型转债;(2)限制风格指数成分债对应正股市值大于5亿;(3)对于偏债转债低估指数,限制成分债对应正股的净利润TTM大于0;(4)在选择低估的1/3转债构建低估指数时,限制转债数量上限为30只;(5)风格轮动时,若同时选中三种风格,则最终100%仓位投资于平衡低估风格。

2.1、 低估值增强:近 4周偏股转债低估指数超额收益为1.56%根据转债的期权属性,随着剩余期限的临近,转债的时间价值将逐渐消失,即估值水平归0,因此从长期来看,高估值的转债会系统性的带来负收益。因此可以考虑从估值视角对转债的配置价值进行系统性增强。我们在原报告中筛选出了两个在全域和分域(偏股、平衡、偏债)上表现较为优异的估值因子,分别为转股溢价率偏离度和理论价值偏离度(蒙特卡洛模型)。并通过因子排名相加将两者合并为转债综合估值因子。经过测算,转债综合估值因子在全域、平衡型和偏债型转债上表现较优,理论价值偏离度(蒙特卡洛模型)在偏股型转债上表现较优。转债综合估值因子 = Rank(转股溢价率偏离度) Rank(理论价值偏离度(蒙特卡洛模拟))我们首先将平底溢价率大于15%的品种划分为偏股型转债,并构造偏股转债等权指数;将小于-15%的品种划分为偏债型转债,并构造偏债转债指数;其余划分为平衡型转债,并构造平衡转债指数。本篇报告所构建的转债指数均为等权配置,双周频调仓。接着选择转债综合估值因子排名前1/3的转债构建转债低估等权指数、平衡转债低估指数、偏债转债低估指数;选择理论价值偏离度(蒙特卡洛模型)因子排名前1/3的转债构建偏股转债低估指数。低估风格指数的成分债均限制上限为30只。构建指数时,为减小信用风险,排除满足以下条件的所有转债:(1)正股收盘价小于1.3元;(2)正股市值小于5亿元;(3)正股ST;(4)转债评级小于AA-;(5)转债剩余规模小于2亿元;(6)剩余期限小于30天;(7)公告提示强制赎回;(8)对于偏债转债低估指数,限制成分债对应正股的净利润TTM大于0。从图5可知,各低估指数的超额收益走势整体平稳上行,截至2025年5月16日,近4周低估值因子在偏股、平衡、偏债三类转债中增强超额分别为1.56%、0.10%、0.18%。我们选择转债动量、转债波动率偏离度作为转债市场情绪识别指标,对转债风格指数进行轮动配置。首先在单个转债层面计算以上两个因子值,在低估风格指数内部取中位数充当该指数的市场情绪捕捉指标。根据指标逆序排序,将各指数在指标上的排名相加,选择排名相对较低的转债低估风格指数,若排名相等,则等权配置,若同时选中三种风格,则最终100%仓位投资于平衡低估风格。双周频调仓,回测区间:2018-02-14至2025-05-16。转债风格市场情绪捕捉指标 = Rank(转债20日动量) Rank(波动率偏离度)截至2025年5月16日,近4周转债风格轮动收益为8.58%;2025年以来转债风格轮动收益为23.98%。根据2025年5月16日的最新信号,未来两周风格轮动将全仓配偏股转债低估指数。截至2025年5月16日,各低估风格指数成分债如下,下表按估值从低到高排序。

每个时点拟合出截面空间的转股溢价率与转股价值的关系曲线,将转股价值=100带入拟合公式,即可得到“百元转股溢价率”。具体拟合公式如下,其中yi为第i只转债的转股溢价率,xi为第i只转债的转股价值。(2)“修正YTM – 信用债YTM”中位数计算方法我们重点考量转股条款对转债YTM产生的影响进行剥离,对偏债型转债YTM进行修正。具体表达式如下:修正YTM = 转债YTM ×到期概率 预期转股的到期年化收益率×转股概率根据BS模型,我们可以代入正股收盘价、期权执行价、正股波动率、剩余期限、贴现率,算出转债的转股概率N(d2),接着再代入上式即可算出每一只偏债型转债的修正YTM。设Xi表示第只可转换债券的修正YTM与同等级同期限的企业债YTM之差,则“修正YTM – 信用债YTM”中位数可以表示为: “修正YTM – 信用债YTM”中位数 = median{X1, X2, ... , Xn}其中,为截面偏债转债数量,median表示取中位数。

本报告模型及结果通过历史数据统计、建模和测算完成,在市场波动不确定性下可能存在失效风险;历史数据不代表未来业绩。

VIP复盘网

VIP复盘网