核心观点

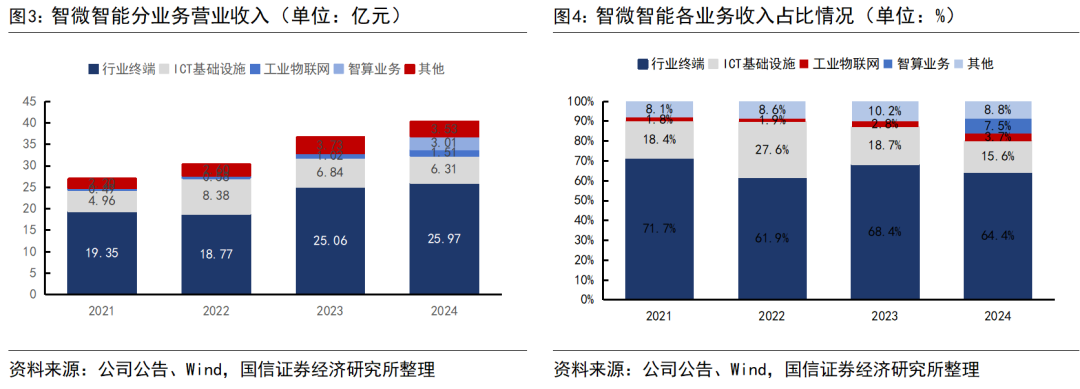

智微智能:以物联网为基,横向切入AIGC基础设施领域。公司为国内领先的智联网硬件产品及解决方案提供商,成立于2011年,产品覆盖行业终端、ICT基础设施、工业物联网三大业务板块;2024年投资设立控股子公司腾云智算,致力于为客户提供AIGC高性能基础设施产品,围绕AI算力规划与设计、设备交付、运维调优、算力调度管理、设备维保及置换等提供端到端的智算中心全流程综合服务。根据2024年年报披露数据,2024年行业终端、ICT基础设施、工业物联网、智算业务收入分别为25.97、6.31、1.51、3.01亿元,占比分别为64.4%、15.6%、3.7%、7.5%。

传统主业:行业终端、ICT基础设施、工业物联网三大板块。1)行业终端业务:公司产品主要有教育商显OPS、云终端、PC类产品,其中PC类产品受全球将进入后疫情时代换机潮,叠加Win10停更带来的换机需求拉动,根据IDC披露数据,预计25年全球PC出货量同比 3.7%,全球PC市场有望企稳回升。2)ICT基础设施业务:公司产品主要有服务器、交换机、网络安全设备,其中受全球AI训练、推理需求拉动,2029年全球服务器市场规模有望达到5186亿美金,对应24-29年CAGR为16.3%。3)工业物联网业务:公司产品主要有工业ICT类、工业计算机、PAC控制等,其中工业计算机受益于工业数字化需求推动,有望重回增长赛道,预计28年出货量为619万台,对应24-28年CAGR为13.1%。

智能算力:千亿级别市场规模,开辟第二成长曲线。从公司维度来看,24年1月公司出资设立子公司南宁市腾云智算,持股51%,定位为AIGC基础设施全生命周期服务商,根据2024年报披露数据,24年子公司腾云智算实现营业收入3.0亿元,净利润1.74亿元,盈利能力优秀。从行业维度来看,受AI大模型训练、推理需求拉动,全球AI服务器市场规模快速增长,根据IDC披露数据,24年全球AI服务器1352亿美金,同比 156%,预计29年增长至3576亿美金,对应24-29年CAGR为21.5%。

风险提示:传统主业所处行业下行的风险、产品价格下行及毛利率下降的风险、部分产品依赖单一大客户的风险、贸易保护主义和贸易摩擦风险。

报告正文

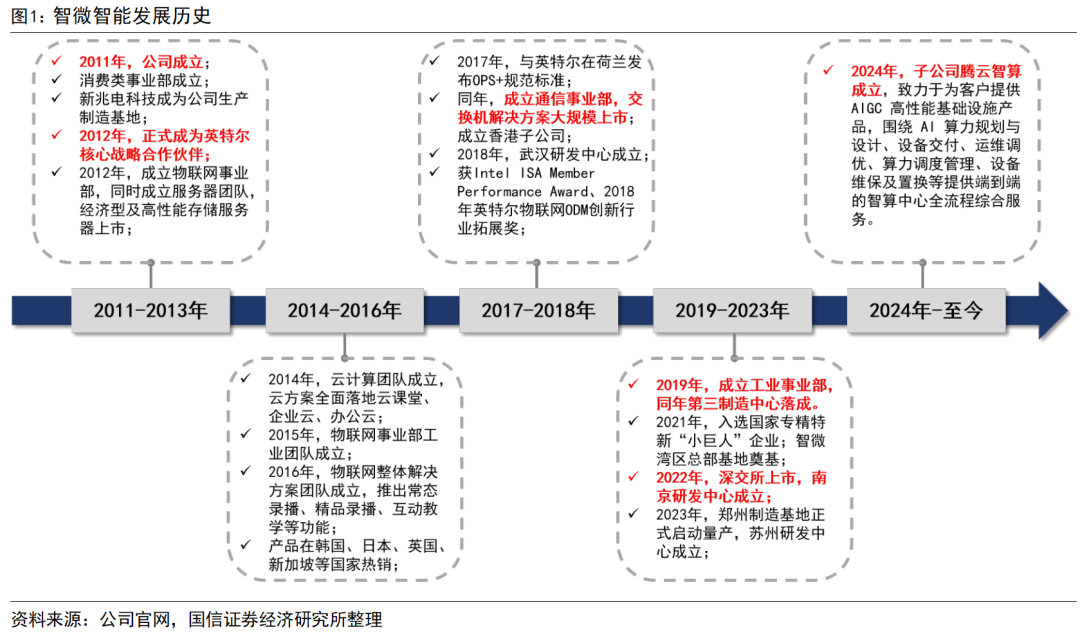

一、智微智能:物联网数字化核心方案商

1.1 公司概况:国内领先的智联网硬件产品及解决方案提供商

公司为国内领先的智联网硬件产品及解决方案提供商。公司成立于2011年,是物联网数字化核心方案商,主营业务包括工业物联网、ICT基础设施、智能终端、个人与家庭以及其他电子设备产品的研发、生产、销售及服务,拥有全自主研发中心和全资制造工厂。公司为多行业提供标准化产品,下游覆盖工业、交通、物流、医疗、金融、教育等行业,同时为行业龙头客户提供定制化服务。

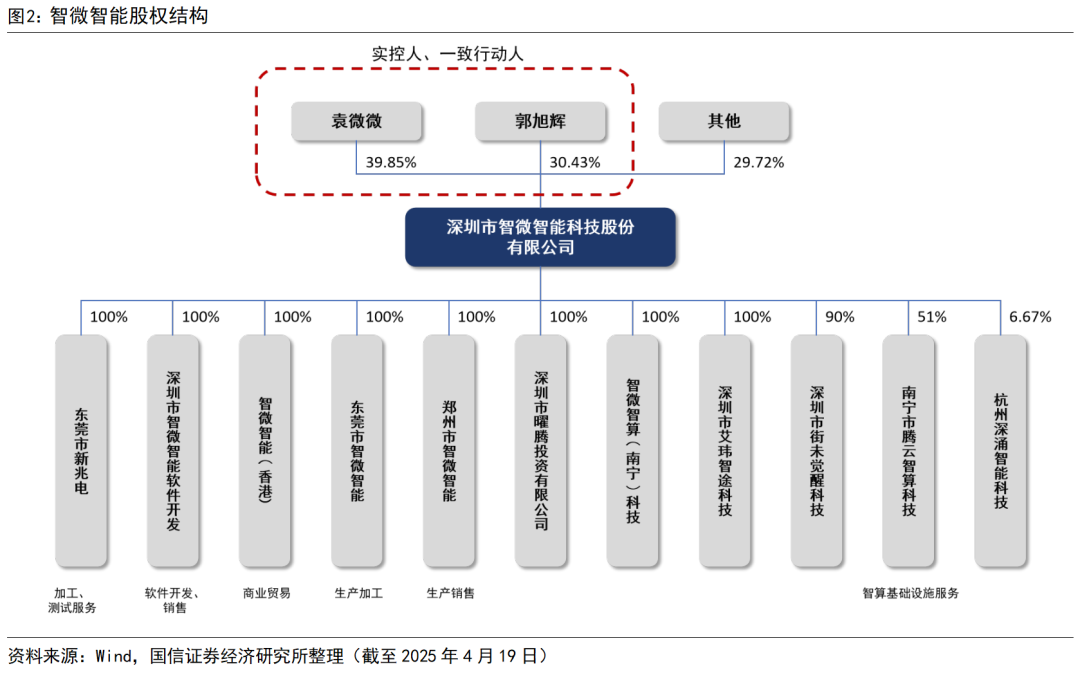

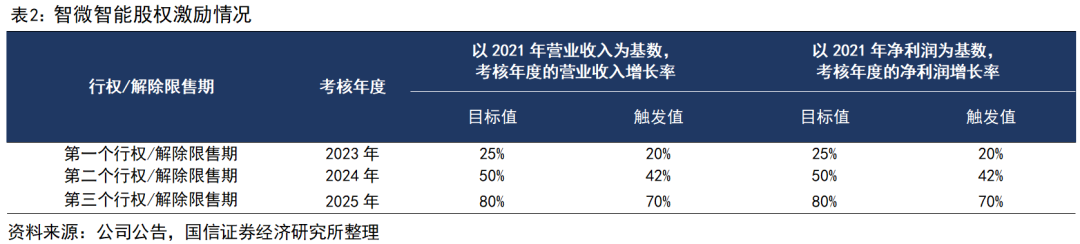

公司股权结构高度集中,股权激励彰显业绩信心。公司董事长、总经理袁微微女士持有39.85%股权,郭旭辉持有公司30.43%股权,两人系夫妻关系,为一致行动人、公司实控人,合计持有公司70.28%股权,股权结构高度集中。公司管理层行业经验丰富,多为内部晋升。2023年公司进行股权激励,以2021年为基数,23/24/25年营业收入增长率目标值分别为25%、50%、80%,23/24/25年营净利润增长率分别为25%、50%、80%,彰显业绩信心。

1.2 主营业务:以物联网为基,横向切入AIGC基础设施领域

公司以物联网为基,横向切入AIGC基础设施领域。公司以智联网硬件设备及解决方案起家,致力于为产业数智化发展提供强大的硬件底座,全面推动智联网场景化应用。公司基于自主研发和新技术应用,持续优化产品结构,完善产品方案,产品覆盖行业终端、ICT基础设施、工业物联网三大业务板块。公司2024年投资设立控股子公司腾云智算,致力于为客户提供AIGC高性能基础设施产品,围绕AI算力规划与设计、设备交付、运维调优、算力调度管理、设备维保及置换等提供端到端的智算中心全流程综合服务。从收入维度来看,根据2024年年报披露数据,2024年行业终端、ICT基础设施、工业物联网、智算业务收入分别为25.97、6.31、1.51、3.01亿元,占比分别为64.4%、15.6%、3.7%、7.5%,行业终端、ICT基础设施收入占比略有下滑,工业物联网收入占比持续提升。

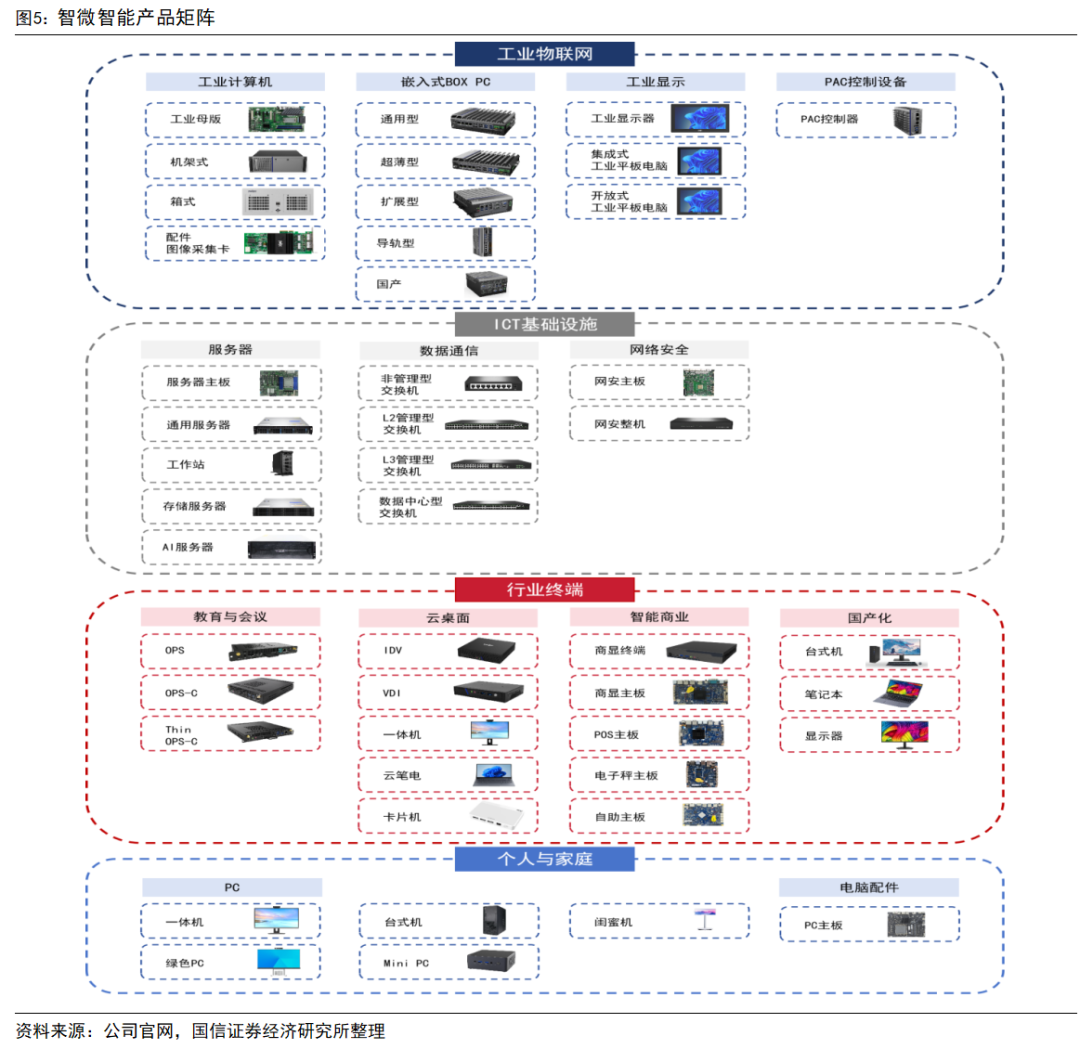

行业终端业务:核心产品为OPS和云终端,其中,1)OPS产品:公司早期同Intel共同发布了OPS-C标准,作为标准制定者快速推广产品,市占率行业前三,主要客户包括鸿合科技(智能交互平板所使用的OPS的主要供应商);2)PC产品:公司是同方计算机、紫光计算机、宏碁股份等PC行业龙头的主要供应商之一;3)云终端:公司为深信服、锐捷网络等云终端领先厂商的核心供应商之一。

ICT基础设施业务:1)网络安全设备硬件:深信服是网络安全领域的知名企业,公司是其网络安全设备硬件的主要供应商之一;2)交换机:新华三是交换机领域的知名企业,公司是其交换机的主要供应商之一。

工业物联网业务:该业务为公司新兴业务板块,产品主要包括工业计算机、嵌入式BOX PC、工业显示、PAC控制设备等,目前行业客户开拓已取得初步成效,下游客户包括奥普特、比亚迪、理想汽车、汇川技术、先导智能、盛视科技等。

智算业务:2024年成立控股子公司腾云智算,致力于为客户提供AIGC高性能基础设施产品,2024年实现收入3.01亿元。

商业模式:ODM OBM双轮驱动。1)ODM模式:公司以自主生产为主,主要通过ODM模式为下游客户提供主板及整机产品,公司根据客户订单和客户的预测需求制定生产计划和备料计划,结合现有原材料库存情况组织原材料的采购,部分情况下,客户提供主要原材料或指定原材料价格,公司为其提供受托加工服务。目前,公司主要采用“以产定销”的生产方式,但基于不同客户对产品的要求不同进而工艺有一定区别,公司构建了适应多机型、多批次的柔性生产体系,快速响应客户需求。2)OBM模式:公司以“智微工业”品牌推出全系列工业产品家族,为客户提供自主品牌工控产品及方案。

1.3 财务分析:收入稳步增长,盈利能力大幅改善

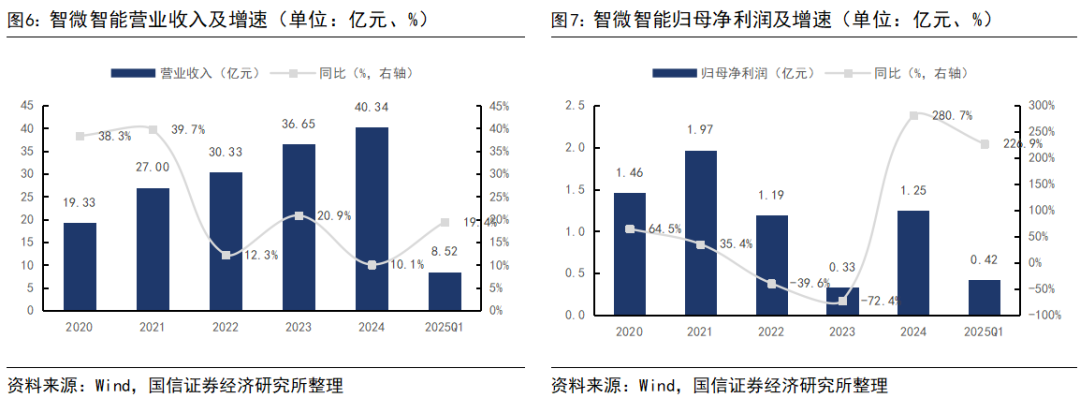

营业收入稳步增长,归母净利润同比高增。从收入端看,公司2024年实现营业收入40.34亿元,同比 10.1%,对应20-24年CAGR为20.2%,公司营收稳步增长。从利润端看,公司20、21年归母净利润快速增长;22年受宏观经济影响,下游需求疲软,毛利率略有下滑,同年加大对自有品牌“智微工业”的投入,研发、销售人员均有增加,费用亦有所提升,22年净利润同比下滑;23年净利润持续下滑,主要由于:1)股权支付费用:23年实施股权激励计划,全年支付股份支付费用0.5亿元,剔除股份支付费用后归母净利润为0.82亿元,同比下滑34.9%;2)新厂商折旧:23年公司东莞湾区总部制造基地一期投入使用,并于年中进行了老厂房搬迁工作,厂房折旧及长期待摊费用较上期有大幅增加。2024年公司实现归母净利润1.25亿元,同比 280.7%,主要由于公司智算业务需求旺盛,新客户拓展取得成效,在手订单显著增加,拉动利润增长。

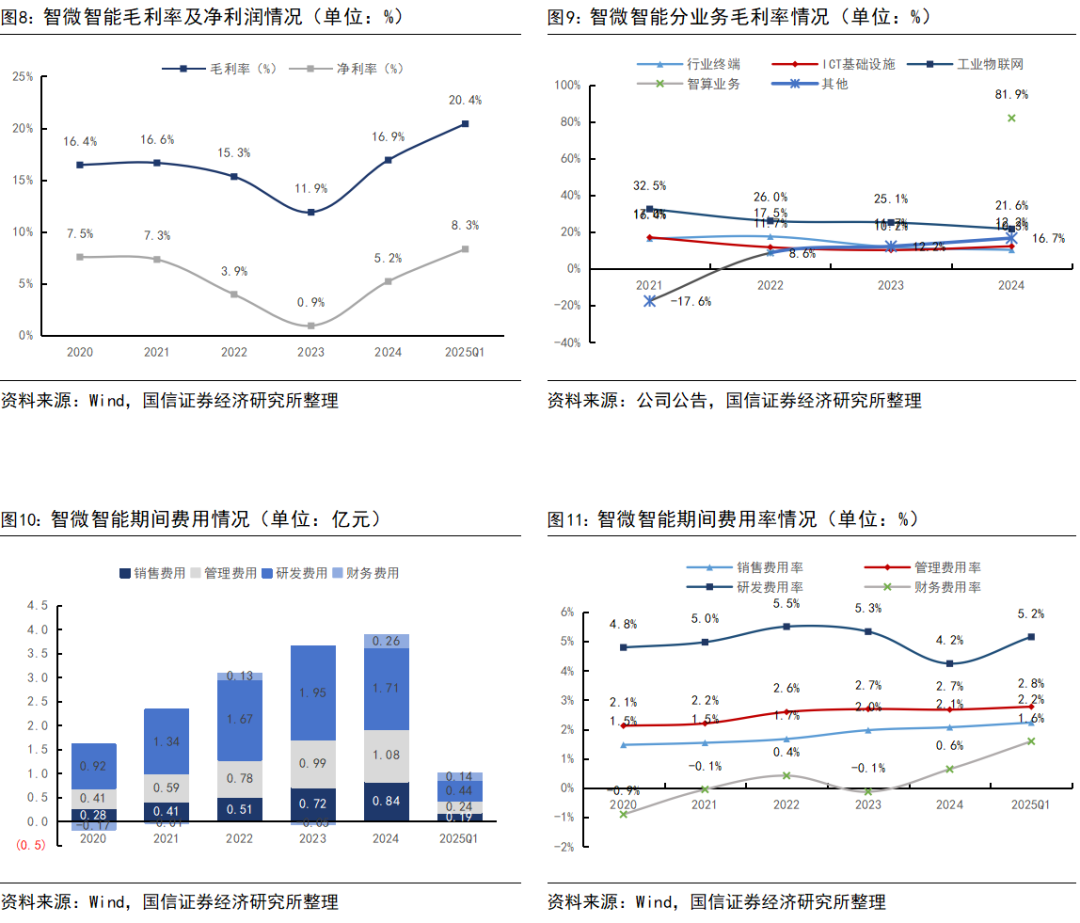

盈利能力大幅改善,期间费用率基本维稳。公司22、23年毛利率持续下滑,主要由于宏观经济波动,以及市场竞争激烈,客户对产品价格、成本更加敏感,公司2024年毛利率为16.9%,相比于23年提升5.0个pct,主要由于公司智算业务毛利率较高,拉动公司整体毛利率提升。公司期间费用率相对稳定,2024年期间费用率为9.6%,相比于23年下降0.3个pct,其中销售、管理、研发、财务费用率分别为2.2%、2.8%、5.2%、1.6%,基本维稳。

二、物联网:万亿市场空间,领先的智联网硬件产品及解决方案提供商

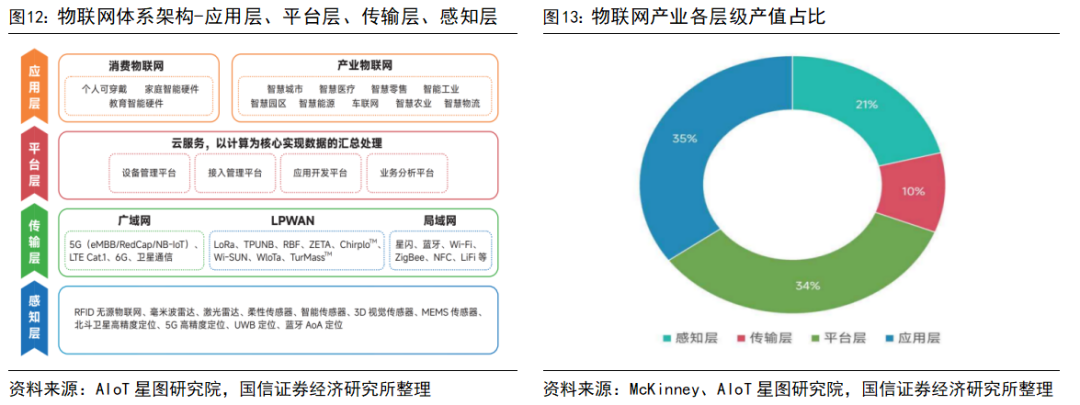

物联网:体系架构包括应用层、平台层、传输层、感知层。物联网指通过射频识别(RFID)、传感器、定位系统等信息采集设备,将物品与互联网进行连接(通过协议),进行信息交互和通讯,实现智能化识别、追踪、定位、监控和管理的一种网络。从体系架构维度来看,物联网作为新一代信息技术的重要组成部分,为推进产业数字化的关键技术底座,其体系架构通常可划分为应用层、平台层、传输层、感知层四层。从价值量维度来看,根据McKinney披露数据,应用层、平台层、传输层、感知层分别占比35%、34%、10%、21%,其中应用层、平台层占比相对较高。

应用层:物联网运行的驱动力,核心功能在于更高层次地管理、运用资源,目前可分为消费物联网和产业物联网两大方向。

平台层:硬件端具备物联网能力后,需要平台实现整个网络和应用的具体实现,平台按功能可分为CMP设备管理平台(远程监控、系统升级等)、DMP连接管理平台(连接配置、账单管理等)、AEP应用使能平台(提供成套开发工具、对接第三方API等)、BAP业务分析平台(大数据分析服务等)。

传输层:目前以无线传输为主,按照传输距离不同,可以进一步分为局域网(LAN)、广域网(WAN)两种。1)局域网(LAN):主要包括蓝牙、星闪、Wi-Fi等技术,特别是通讯距离相对较短,适用于室内移动场景;2)广域网(WAN):包括蜂窝网络技术、LoRa/TPUNB/RBF等LPWAN技术,特点为通信范围广,适合于大范围覆盖场景。

感知层:通过传感器等信息采集设备,将物理状态信息采集并转化为电子信息系统可以处理的电信号,包括温度、湿度、压力等;传感器采集的信息、输入界面的用户指令等,经过MCU(单片机或微控制器)的分析和处理,进而控制执行机构(例如电机等),实现物联网功能。

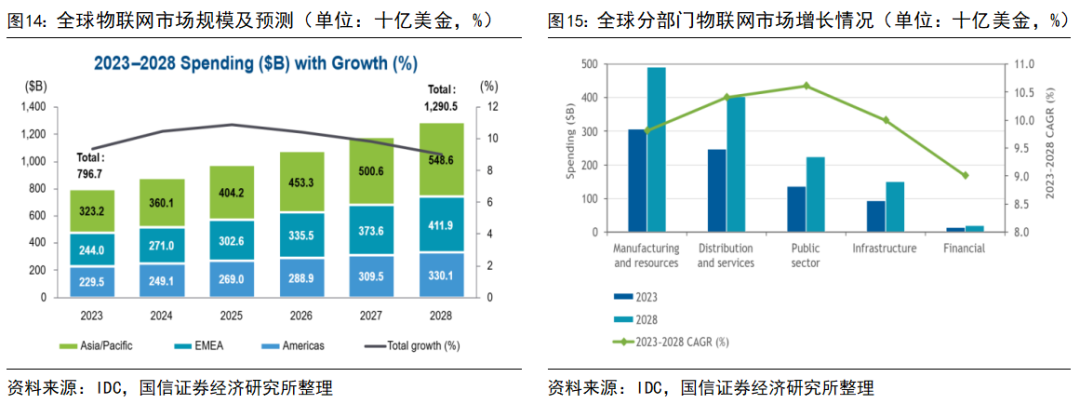

全球万亿级别物联网市场,中国物联网市场增速快于全球。根据IDC披露数据,2023年全球物联网市场规模约7967亿美金,预计28年增长至12905亿美金,对应23-28年CAGR为10.1%;分行业来看,制造和资源、分销服务板块物联网支出占比较高,预计28年两板块物联网支出分别为4901、4047亿美元,分别占比38.0%、31.5%,合计占比69.5%。

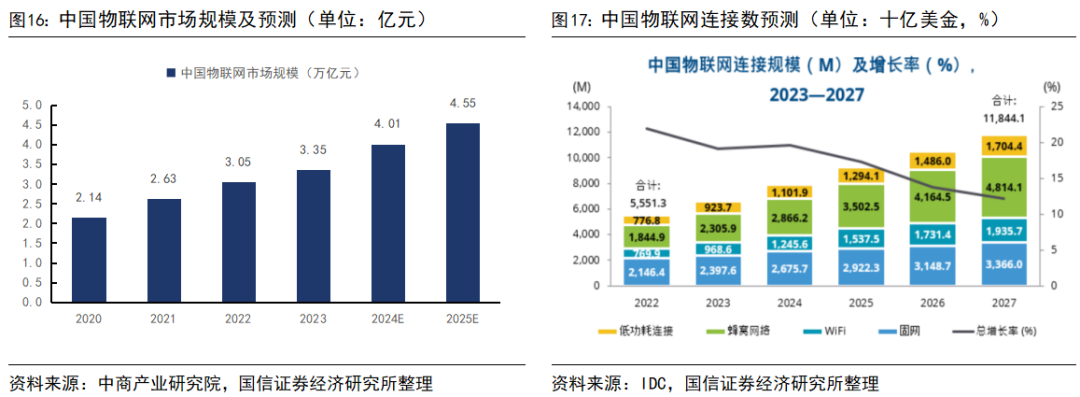

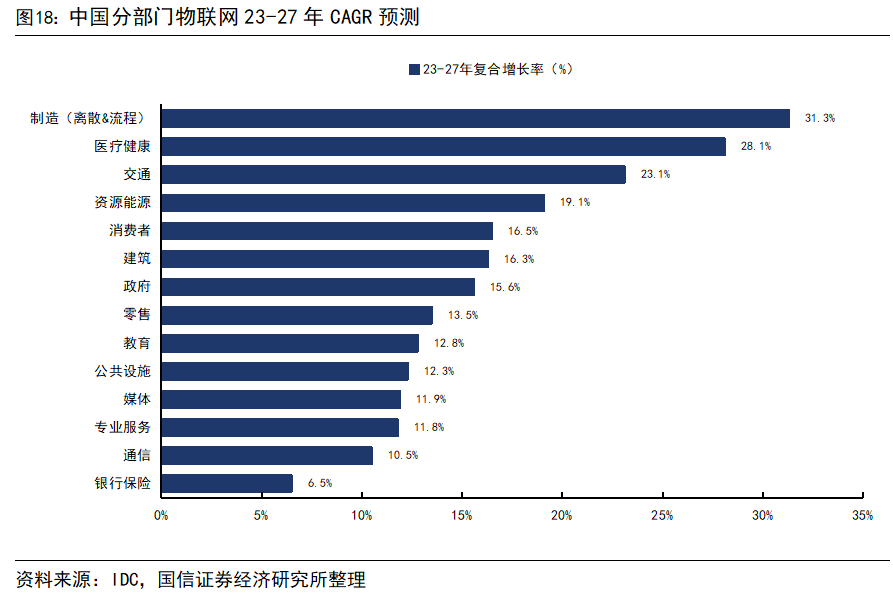

国内物联网市场稳步增长,制造、医疗健康、交通板块增速较快。根据中商产业研究院披露数据,2023年中国物联网市场规模约3.35亿美金,预计25年将达到4.55亿美金,对应23-25年CAGR为16.5%,高于全球增速。此外,根据IDC披露数据,中国物联网连接规模预计从2022年的55.51亿个增长至2027年118.44亿个,对应22-27年CAGR为16.4%,亦高于全球增速。从连接方式来看,根据IDC披露数据,预计27年固网、WiFi、蜂窝网络、低功耗连接分别为33.66、19.36、48.14、17.04亿台,对应22-27年CAGR分别为9.4%、20.2%、21.1%、17.0%。从下游领域来看,制造、医疗健康、交通板块增速较快,对应23-27年CAGR分别为31.3%、28.1%、23.1%。

2.1 行业终端业务:市场稳步增长,绑定核心客户

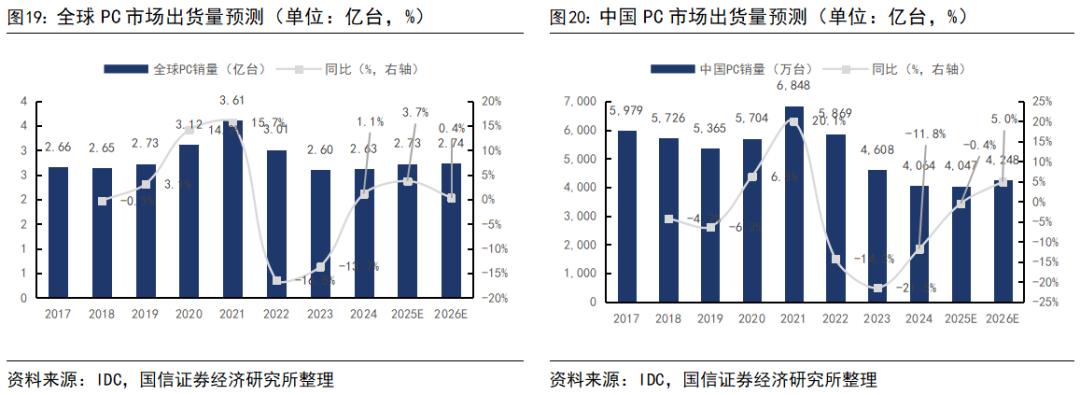

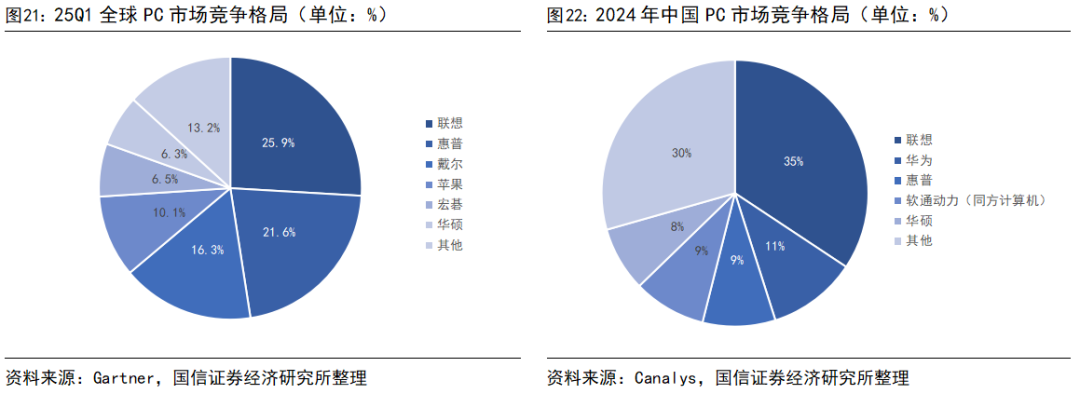

PC产品:市场有望企稳回升,公司为同方计算机、紫光计算机、宏碁股份核心供应商。从全球PC市场来看,24年全球PC出货量为2.63亿台,同比 1.1%,市场开始逐步企稳,25年全球将进入后疫情时代换机潮,叠加Win10停更带来的换机需求,预计25年全球PC出货量同比 3.7%,全球PC市场有望企稳回升。从中国PC市场来看,24年中国PC出货量为4063万台,同比-11.08%,整体复苏节奏晚于全球市场,预计2025年中国PC市场逐步企稳,26年中国PC出货量有望实现正增长。从竞争格局来看,25Q1全球PC出货量前五名分别为联想、惠普、戴尔、苹果、宏碁,市占率分别为25.9%、21.6%、16.3%、10.1%、6.5%;2024年全年中国PC出货量前五名分别为联想、华为、惠普、软通动力(同方计算机)、华硕,市占率分别为35%、11%、9%、9%、8%。根据公司财报披露数据,公司通过了同方计算机、紫光计算机、宏碁、联想等合格供应商认证,为同方计算机、紫光计算机、宏碁股份核心供应商,产品包括个人电脑、一体机、电脑主板等。

OPS电脑模块:鸿合科技智能交互平板OPS主要供应商。英特尔OPS及拓展版本OPS-C是英特尔针对各类数字显示系统,例如智慧教室的电子白板、嵌入式一体机等设备推出的开放式可拔插规范,其在可用性、可维护性、功耗等方面具有优势,且兼容性好、易管理。2015年公司联合英特尔共同推出OPS-C标准作为行业标准在全国推广,成功将OPS的应用推向教育、商显、会议等众多行业,2017年成为英特尔电子白板OPS核心战略伙伴,联手发布新一代OPS /SDM行业规范。公司产品覆盖了低功耗嵌入式CPU平台、移动CPU平台、高性能CPU平台等一系列平台的产品研发设计能力,为市场与客户提供全栈式OPS研发制造,满足客户对高性能、高性价比、低功耗等不同层次的产品需求,根据公司2023年报披露数据,公司OPS市占率居行业前三。从下游需求来看,根据公司2023年报披露,公司是鸿合科技智能交互平板OPS主要供应商。

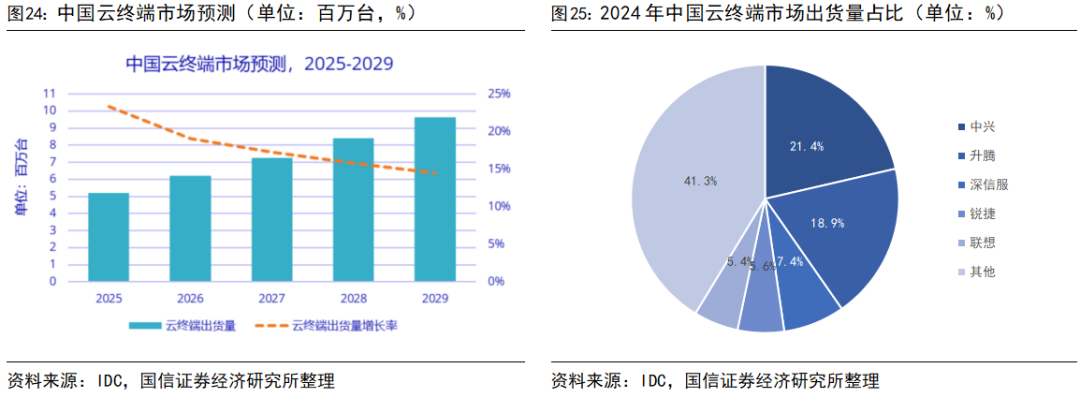

云终端:市场稳步增长,公司为深信服、锐捷网络云终端业务核心供应商。根据IDC披露数据,24年中国云终端市场出货量为427.1万台,同比 40%,预计29年中国云终端市场出货量达962万台,对应24-29年CAGR为17.9%,市场稳步增长。从市场格局来看,2024年中国云终端出货前五大供应商分别为中兴、升腾、深信服、锐捷、联想,市占率分别为21.4%、18.9%、7.4%、5.6%、5.4%,合计占比为58.7%。根据公司财报披露,公司为深信服、锐捷的核心供应商,产品包括IDV、VDI等。

2.2 ICT基础设施业务:服务器业务快速增长,网安设备、交换机增长趋稳

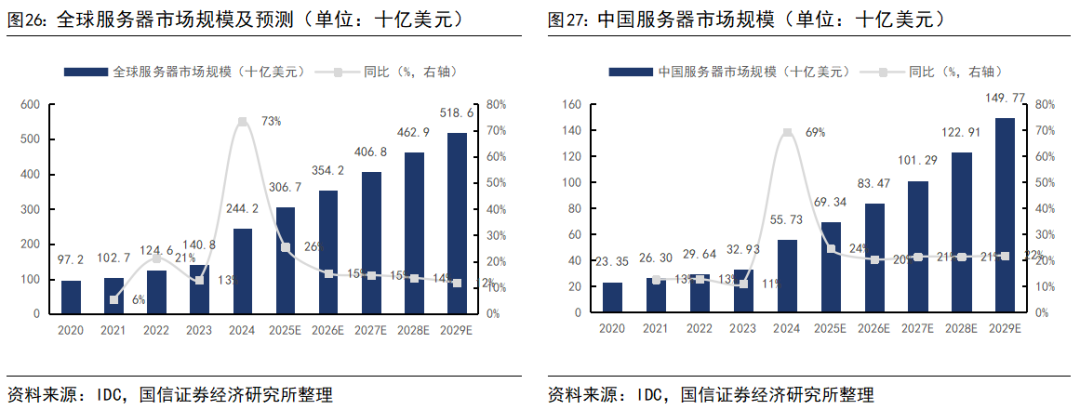

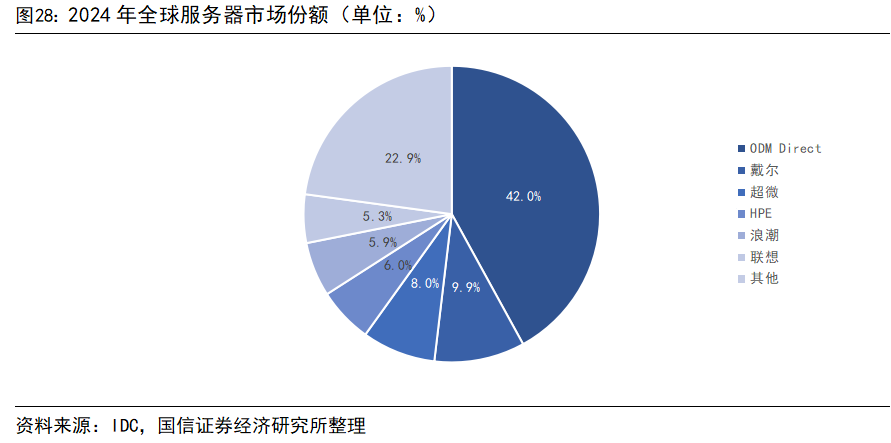

服务器市场:全球千亿美金市场,中国市场增速快于全球。2024年受全球智算基础设施建设需求拉动,全球服务器市场规模快速增长,根据IDC披露数据,2024年全球服务器市场规模为2442亿美金,同比 73%,后续随着AI大模型向多模态方向发展带来的训练算力需求增长,以及AI应用逐步落地拉动推理算力需求增长,2029年全球服务器市场规模有望达到5186亿美金,对应24-29年CAGR为16.3%。从国内来看,中国AI大模型发展迅速,2024年互联网大厂资本开支快速增长,中国服务器市场规模亦快速增长,根据IDC披露数据,2024年中国服务器市场规模为557.3亿美金,同比 69%,预计2029年增长至1497.7亿美金,对应24-29年CAGR为21.9%,快于全球增速。从竞争格局来看,根据IDC披露数据,2024年全球服务器仍以ODM模式为主,2024年全球占比约42.0%,其次依次为戴尔、超微、HPE、浪潮、联想,市占率分别为9.9%、8.0%、6.0%、5.9%、5.3%。

公司服务器产品:产品矩阵丰富,为海康威视核心供应商之一。公司服务器产品主要包括标准服务器主板和定制型整机(包括管理服务器、计算服务器、存储服务器、AI服务器、AI工作站、AI算力一体机等),服务于政企、安防、教育、交通、医疗等行业客户,同时横向拓展信创领域,为多家客户定制信创服务器产品。1)服务器主板:公司已自主研发并迭代多款服务器主板,包括P15DRE高性能服务器主板,具有性能强、内存大、集成度高、拓展能力强等特点;2)通用服务器:基于先进主板技术,搭载基于第四代、第五代英特尔至强可拓展处理器,推出基于Intel OCES规范的SYS-80215R 2U机架式高性能服务器等;3)AI服务器:公司推出一系列AI超算服务器,包括4U10卡、5U8卡、4U4卡、2U7卡等产品,满足AI训练和推理需求,例如结合文生视频大模型新趋势推出的4U机架式SYS-60415WG AI服务器以及与腾云智算合作开发的AI超算5U机架式SYS-8043系列服务器。根据公司2024年报披露信息,公司为海康威视在服务器主板及塔式服务器领域的核心供应商。

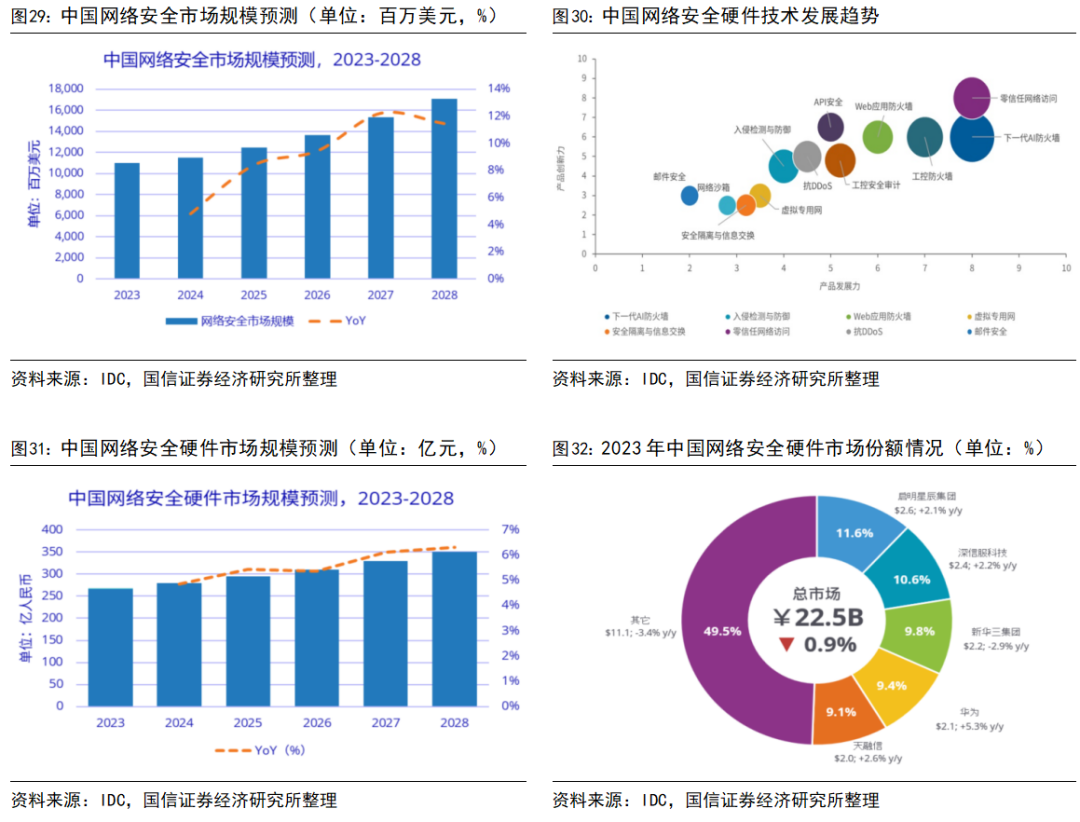

网络安全硬件市场:市场规模稳步增长,公司为深信服网络安全设备硬件主要供应商之一。从技术发展趋势来看,在中国网络安全硬件技术中,下一代AI防火墙、零信任网络访问发展潜力较大;从市场空间来看,根据IDC披露数据,24年中国网络安全硬件市场规模约280亿人民币,预计28年增长至350亿人民币,对应24-28年CAGR为5.7%;从竞争格局来看,23年TOP5厂商分别为启明星辰、深信服、新华三、华为、天融信,市占率分别为11.6%、10.6%、9.8%、9.4%、9.1%。公司具备高性能网络安全设备、低功耗网络安全设备以及嵌入式网络安全设备的开发能力,产品主要包括网络行为管理、防火墙、网闸、VPN、网络安全主板等设备,根据公司财报披露,公司为深信服网络安全设备硬件主要供应商。

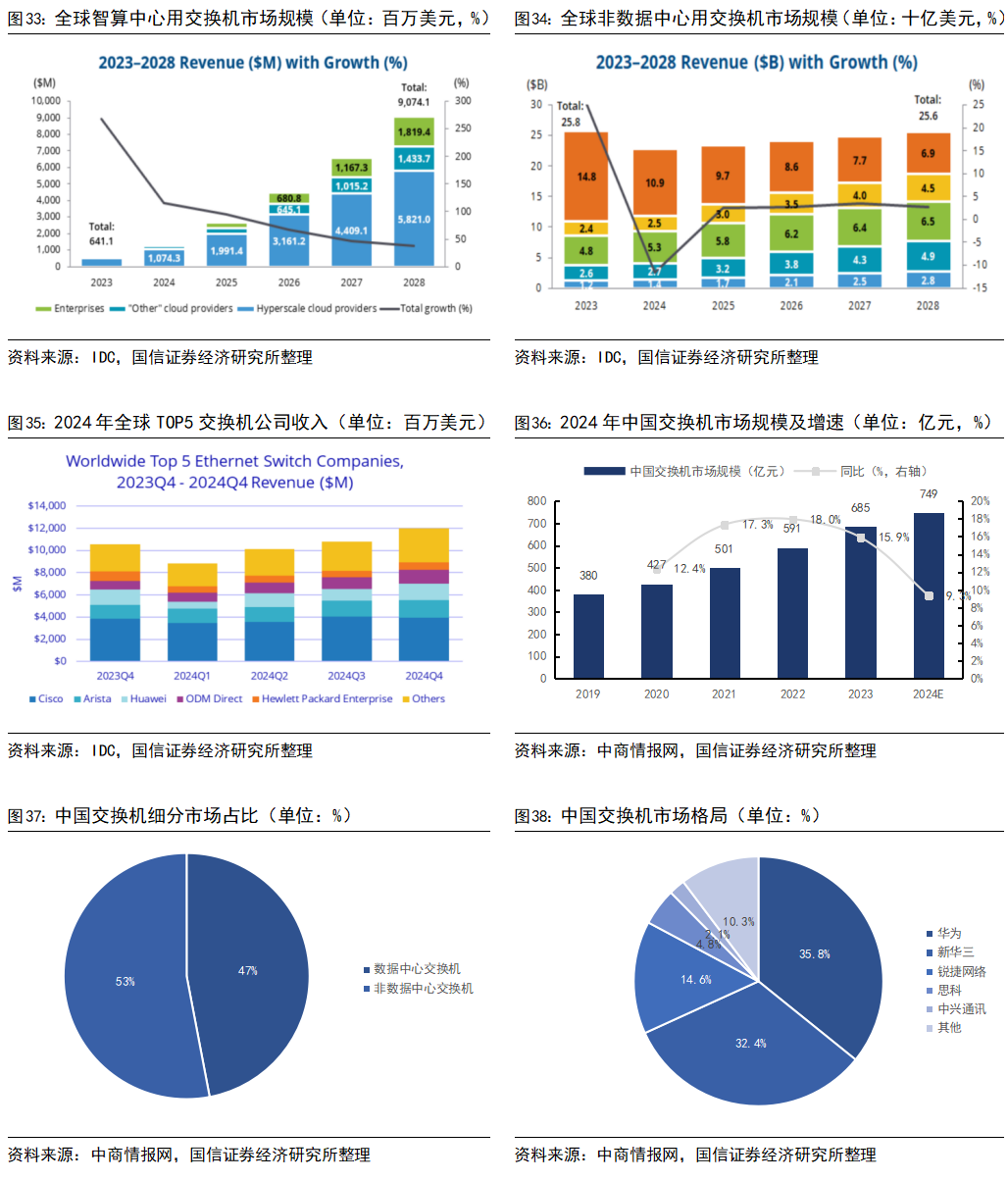

交换机市场:智算中心用交换机市场快速增长,公司为新华三交换机产品主要供应商之一。1)从市场规模来看,根据IDC披露数据,24年全球交换机市场规模418亿美金,同比-5.4%;其中,23年全球智算中心用交换机市场规模6.4亿美金,预计28年增长至90.7亿美金,对应23-28年CAGR为69.9%,市场规模快速增长;23年全球非数据中心用交换机市场规模258亿美金,预计28年为256亿美金,基本持平。根据中商情报网披露数据,预计24年中国交换机市场规模为749亿元,同比 9.3%,其中数据中心用交换机、非数据中心用交换机占比分别为47%、53%。2)从市场格局来看,根据IDC披露数据,24年全球交换机TOP5为思科、Arista、华为、HPE、新华三,市占率分别为35.9%、13.0%、10.5%、5.8%、2.3%,合计占比67.5%;根据中商情报网披露数据,23年中国交换机TOP5为华为、新华三、锐捷网络、思科、中兴通讯,市占率分别为35.8%、32.4%、14.6%、4.8%、2.1%,合计占比89.7%,市场集中度较高。3)公司交换机产品:以太网数据交换机包含非管理型、L2管理型和L3路由管理型等多种规格,产品类型丰富,产品覆盖了百兆、千兆、万兆、40G、100G等速率,端口密度覆盖了5口到52口,支持RIP、OSPF、BGP等动态路由协议,根据公司财报披露数据,公司是新华三交换机产品主要供应商之一。

2.3 工业物联网业务:市场规模稳步增长,产品覆盖工业ICT类、计算机及PAC控制

智微智能工业物联网业务:工业ICT类、工业计算机、工业控制。1)工业ICT类:公司提供工业平台管理服务器,可运行ERP、MES、PLM、CRM等软件;此外,公司亦提供工业交换机产品,实现工业设备与工业平台的数据交互。2)工业计算机:公司提供工业控制层的工业母板、嵌入式板卡等主板产品,以及工业计算机、无风扇BOXPC、工业一体机等硬件产品。3)工业控制:公司推出PAC控制器产品,围绕数智化工厂提供全链条的工业产品和解决方案。

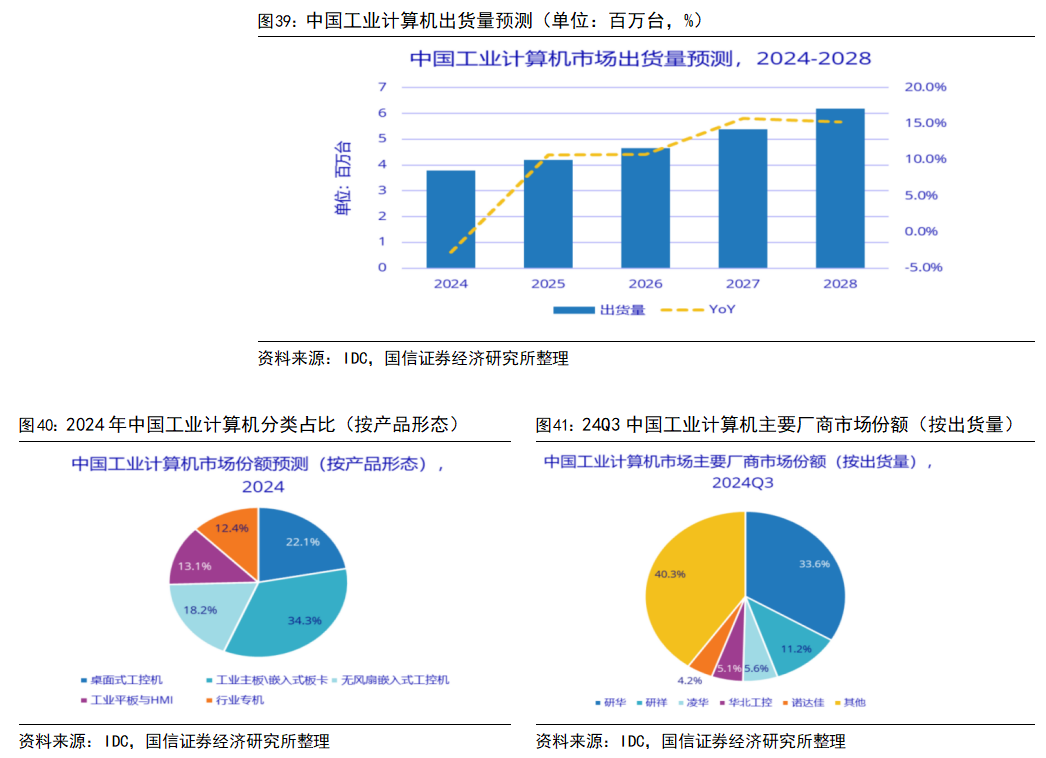

工业计算机:工业主板占比较高,市场稳步增长。1)产品划分:工业计算机是指专门为工业环境设计的计算机,其能承受极端条件,满足宽温、防尘、防震等要求,通常应用于自动化、制造、过程控制等高耐用性、可靠性工业场景中,具备耐用性、寿命长、可定制、多种接口、可靠性、无风扇设计等特征。工业计算机通常包括桌面工控机、无风扇/嵌入式工控机、工业主板/嵌入式板卡、行业专机、工业平板/HMI,根据IDC披露数据,2024年中国工业主板/嵌入式板卡在工业计算机中占比较高,约34.4%,其次为桌面式工控机(22.1%)和无风扇嵌入式工控机(18.2%)。2)市场出货量:根据IDC披露数据,24年中国工业计算机出货量达378万台,同比-2.8%,受益于工业数字化需求推动,有望重回增长赛道,预计28年出货量为619万台,对应24-28年CAGR为13.1%。3)市场格局:根据IDC披露数据,研华、研祥为该行业领导者,24Q3国内市占率分别为33.6%、11.2%,合计占比为44.8%。

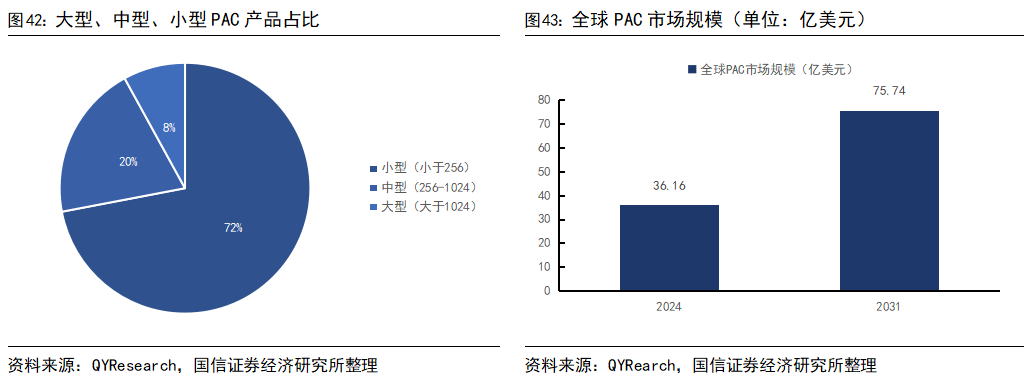

PAC控制器:小型PAC占比较高,全球市场稳步增长。1)产品优势:可编程自动化控制器(PAC)是将可编程逻辑控制器(PLC)和工业计算机的特性组合在一起的多功能工业用自动化控制器,与PLC不同,其性能基于其轻便控制引擎,标准、通用、开放的实时操作系统,以及嵌入式硬件系统设计。用户面对相同的应用,不需修改即可下载到不同的PAC硬件中,用户系统和程序不需更改即可无缝移植,其具备高生产效率、高操作效率、低操作成本、高用户控制力等优势。1)产品划分:根据QYRearch数据,按I/O点数,可以将PAC划分为小型(小于256)、中型(256-1024)、大型(大于1024)三类,2023年占比分别为72%、20%、8%,小型PAC占比较高。3)市场规模:根据QYResearch披露数据,2024年全球PAC市场规模约为36.16亿美金,预计2031年增长至75.74亿美金,对应24-31年CAGR为11.1%,市场稳步增长。3)市场格局:从全球维度来看,PAC控制器厂商主要有西门子、罗克韦尔自动化、三菱电机、欧姆龙、施耐德等;从国内维度来看,主要参与者包括台达电子、研华科技、泓格科技、瀚达电子和固高科技。

三、智能算力:千亿级别市场规模,开辟第二成长曲线

3.1 公司层面:成立控股子公司腾云智算,发力AI智算产品

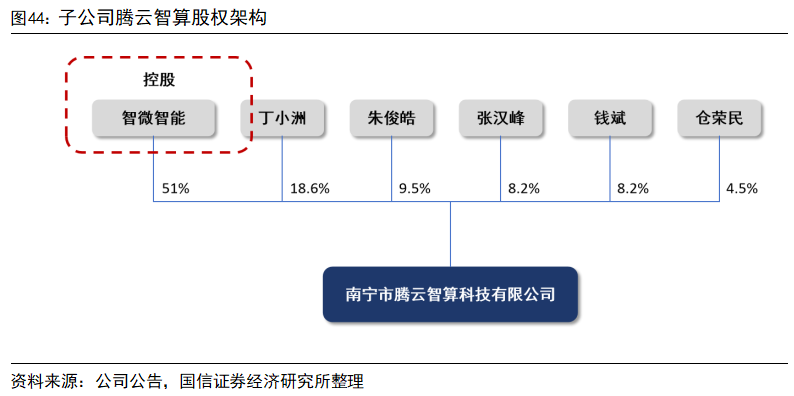

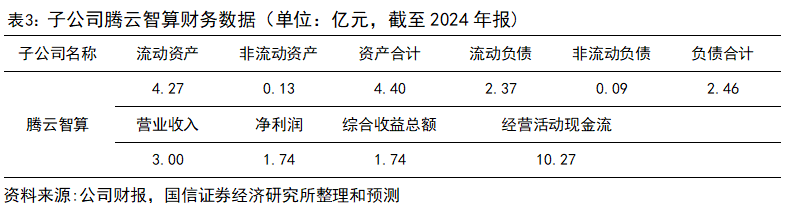

公司成立控股子公司腾云智算,提供端到端智算中心全流程服务。根据公司公告披露数据,24年1月公司出资设立子公司南宁市腾云智算,注册资本2000万元,公司以货币资金出资1020万元,持有腾云智算51%的股权。1)从子公司业务范围来看,腾云智算定位为AIGC基础设施全生命周期服务商,围绕Al算力规划与设计、设备交付、运维调优、算力租赁、算力调度管理、设备维保及置换等提供端到端的智算中心全流程综合服务;根据公司《2025年2月13日投资者关系活动记录表》披露数据显示,腾云智算主营业务为:a)从硬件选型与配置,到软件定制化配置与优化,再到外观设计与包装,打造与销售腾云自己品牌的算力设备;b)基于原厂及自有团队技术能力、高效的备件库存管理能力,对GPU服务器提供第三方专业维保服务;c)依托合作伙伴多渠道推广,挖掘并获取种子客户,搭建自研云平台,为中小企业及个人提供碎片化算力租赁服务;d)提供硬件安装配置、故障处理、软件安装更新、资源分配、安全备份管理等全方位运维服务。根据公司24年中报数据,公司与腾云智算共同开发出AI超算系列SYS-8043,该服务器采用Intel和AMD两大主流平台,适用于多种GPU加速卡。2)从子公司对内协同来看,公司服务器主板可供货给腾云智算,东莞智微也会为其提供整机加工制造服务,这种分工与协作使得集团公司和子公司腾云智算能够在各自的细分市场中发挥优势,提供更专业化和定制化的产品和服务,从而提升整体市场竞争力。3)从子公司客户来看,腾云智算的主要客户为互联网大厂及运营商等对训练算力要求较高的客户。4)从子公司盈利能力来看,根据2024年报披露数据,24年子公司腾云智算实现营业收入3.0亿元,净利润1.74亿元,净利率为58%,盈利能力优秀。

3.2 行业层面:智能算力快速增长,打开千亿级别市场空间

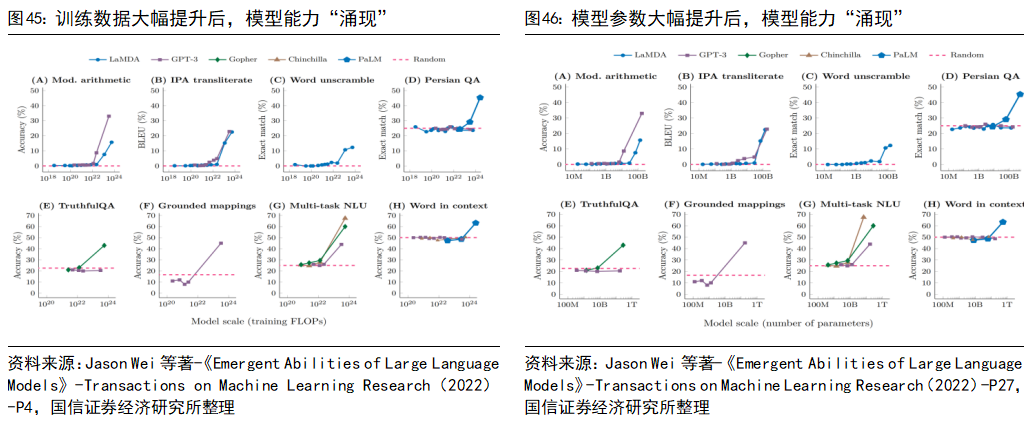

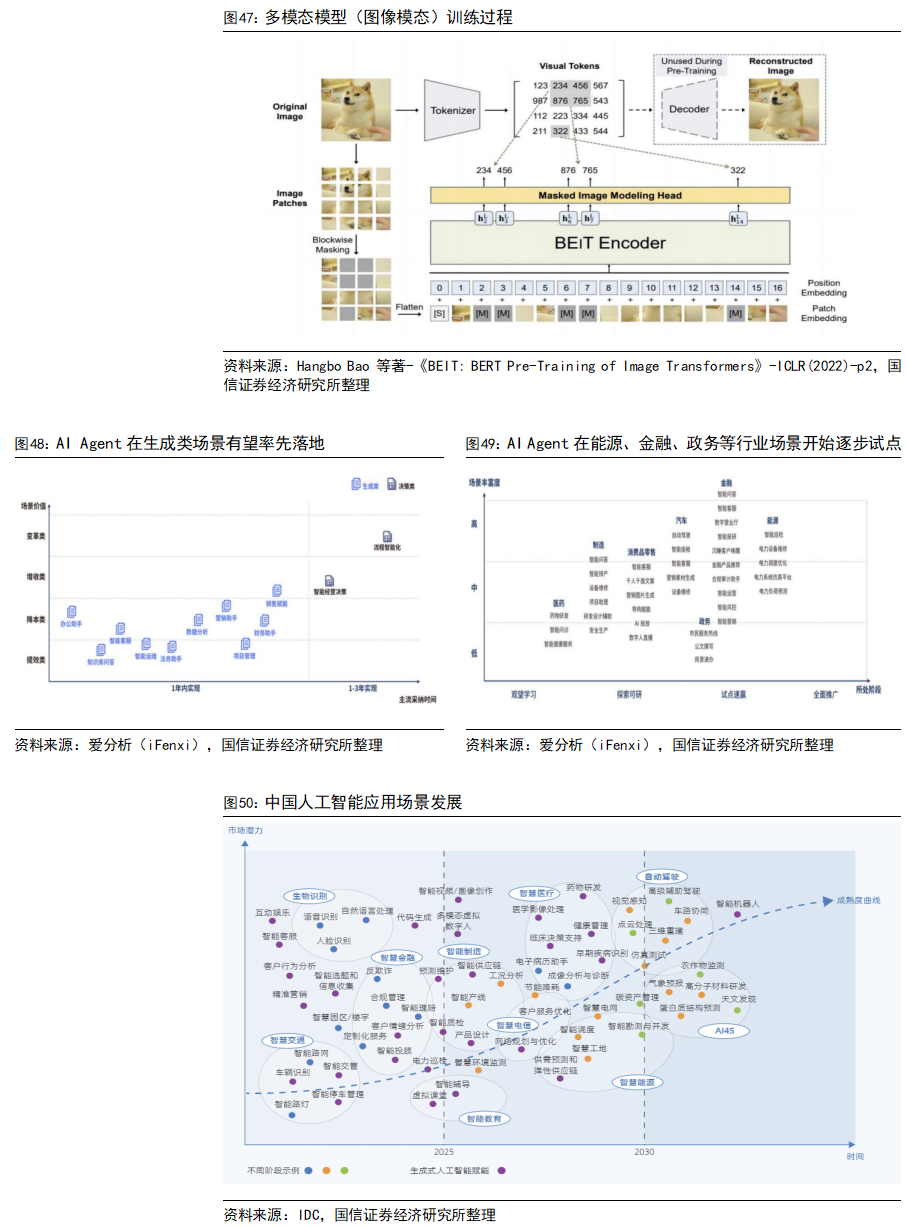

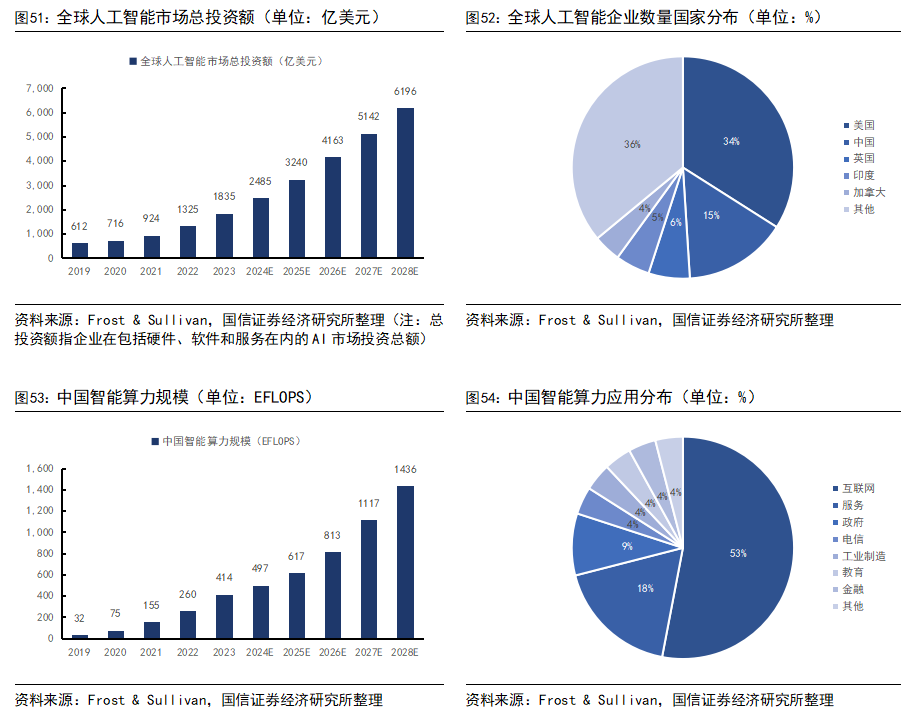

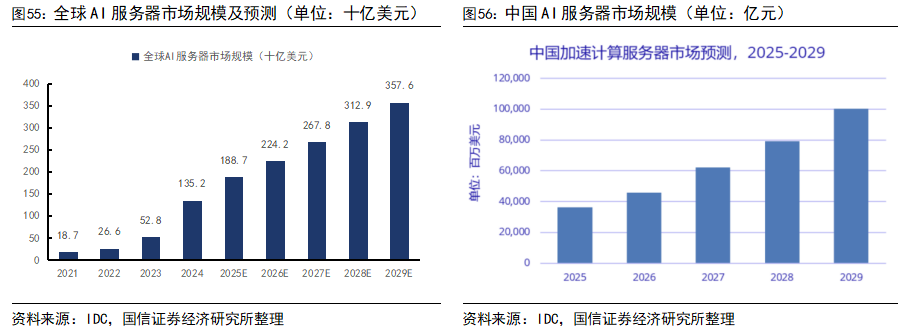

多模态 Agent驱动,全球智算需求快速增长。1)Scaling Law:根据2022年谷歌、斯坦福大学和Deepmind联合发表的《Emergent Abilities of Large Language Models》,很多新能力在中小模型上线性放大都得不到线性的增长,模型规模必须呈指数级增长并超过某个临界点,新技能才会突飞猛进,参数量、训练数据量快速增长,拉动智算需求增长;2)多模态:大模型将对多模态信息进行理解和学习,训练过程中加入图像、视频训练数据,推理侧也以多模态信息进行输入输出,同时拉动训练、推理过程智能算力需求;3)Agent:根据人类和AI完成任务的比重,将AI产品划分为ChatBot、Copilot、AI Agent,在AI Agent阶段,人类仅需负责设定目标、提供资源和监督结果,AI完成绝大部分工作,大幅提升生产效率,根据爱分析预测数据,AI Agent在生成类场景有望率先落地,能源、金融、政务等场景开始逐步试点,基于AI Agent任务的复杂度和长流程,对于智算的需求持续提升;4)应用场景持续落地:根据IDC披露数据,2025年前AI应用有望在智慧金融、智慧交通、生物识别等领域率先落地,26-30年,AI应用有望在智慧医疗、智慧电信、智慧能源、智能制造、智能教育等领域逐步落地,拉动算力需求增长。从全球维度来看,根据Frost & Sullivan披露数据,2023年全球人工智能市场总投资额为1835亿美元,预计28年增长至6196亿美元,对应23-28年CAGR为27.6%,其中美国、中国AI企业数量合计占比达49%,是本轮人工智能的领导者。从国内维度来看,根据Frost & Sullivan披露数据,2023年中国智能算力规模为414 EFLOPS,预计28年增长至1436 EFLOPS,对应23-28年CAGR为28.2%,从下游客户来看,互联网需求占比约53%,是智能算力最大的需求方。

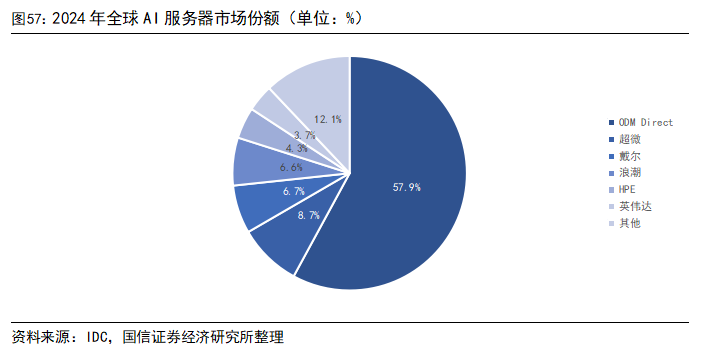

AI服务器市场规模稳步增长,国内千亿级别空间。从全球维度来看,受全球AI基建拉动,全球AI服务器市场规模快速增长,根据IDC披露数据,24年全球AI服务器1352亿美金,同比 156%,预计29年增长至3576亿美金,对应24-29年CAGR为21.5%。从国内维度来看,24年互联网大厂资本开支快速增长,主要用于AI相关基础设施建设,根据IDC披露数据,24年中国AI服务器市场规模为221亿美金,同比 134%,29年有望突破千亿市场规模,对应24-29年CAGR为35.2%,国内AI服务器市场规模快速增长。

全球AI服务器仍以ODM模式为主,国内浪潮、宁畅占据主要市场份额。从全球维度来看,根据IDC披露数据,全球AI服务器仍以ODM模式为主,2024年全球占比约57.9%,其次依次为超微、戴尔、浪潮、HPE,市占率分别为8.7%、6.7%、6.6%、4.3%。从国内来看,根据IDC披露数据,24年从销售额维度来看,浪潮、宁畅、新华三位居市场前三,合计市场份额占比超过50%;从服务器出货台数来看,浪潮、宁畅、华为位居前三名,合计市场份额占比接近55%。

风险提示

估值的风险

我们采取了绝对估值和相对估值方法,多角度综合得出公司的合理估值在59.90-65.89元之间,但该估值是建立在相关假设前提基础上的,特别是对公司未来几年自由现金流的计算、加权平均资本成本(WACC)的计算、TV的假定和可比公司的估值参数的选定,都融入了很多个人的判断,进而导致估值出现偏差的风险,具体来说:

可能由于对公司显性期和半显性期收入和利润增长率估计偏乐观,导致未来10年自由现金流计算值偏高,从而导致估值偏乐观的风险;

加权平均资本成本(WACC)对公司绝对估值影响非常大,我们在计算WACC时假设无风险利率为2.0%、风险溢价6.5%,可能仍然存在对该等参数估计或取值偏低、导致WACC计算值偏低,从而导致公司估值高估的风险;

我们假定未来10年后公司TV增长率为2%,公司所处行业可能在未来10年后发生较大的不利变化,公司持续成长性实际很低或负增长,从而导致公司估值高估的风险;

相对估值方面:我们选取了与公司业务相同或相近的软通动力、浪潮信息、共进股份、九联科技、云赛智联作为智微智能可比公司等的相对估值指标进行比较,选取了可比公司2025年平均PE做为相对估值的参考,给予公司25年50-55倍PE估值,可能未充分考虑市场及该行业整体估值偏高的风险。

盈利预测的风险

u我们假设公司未来3年收入增长20%/16%/15%,可能存在对公司产品销量及价格预计偏乐观、进而高估未来3年业绩的风险。

u我们预计公司未来3年毛利分别为21.6%/22.4%/23.0%,可能存在对公司成本估计偏低、毛利高估,从而导致对公司未来3年盈利预测值高于实际值的风险。

u公司智算业务依赖于全球产业链运行,受宏观扰动、地缘政治影响较大,若智算业务增长受阻,存在未来3年业绩预期高估的风险。

经营风险

传统主业所处行业下行的风险:公司传统产品所处的教育商显OPS行业、园区交换机行业、网安设备行业下游需求存在一定不确定性,可能出现行业增速放缓等风险。

产品价格下行及毛利率下降的风险:公司教育商显OPS产品、园区交换机产品、网安设备产品所处产业逐渐进入成熟期,将导致产品价格进一步降低。另外,受原材料价格及人工成本上涨等因素的影响,未来公司产品毛利率存在进一步下降的风险。

部分产品依赖单一大客户的风险:公司商显OPS绑定鸿合科技,交换机产品绑定新华三,若单一大客户供应商变更,将对公司经营业绩产生不利影响。

贸易保护主义和贸易摩擦风险:智算业务依赖于全球产业链运行,受宏观扰动、地缘政治影响较大,若智算业务增长受阻,将对公司的经营业绩形成不利影响。

VIP复盘网

VIP复盘网