报告摘要

◾事件:公司发布公告,公司全资子公司赣州晨光稀土新材料有限公司拟收购Peak Rare Earths Limited公司100%股权。Peak是一家澳大利亚上市公司,总部位于西澳大利亚珀斯,在澳大利亚证券交易所上市(代码:PEK),主要经营位于坦桑尼亚的Ngualla稀土矿项目(权益比例84%),为其核心资产。

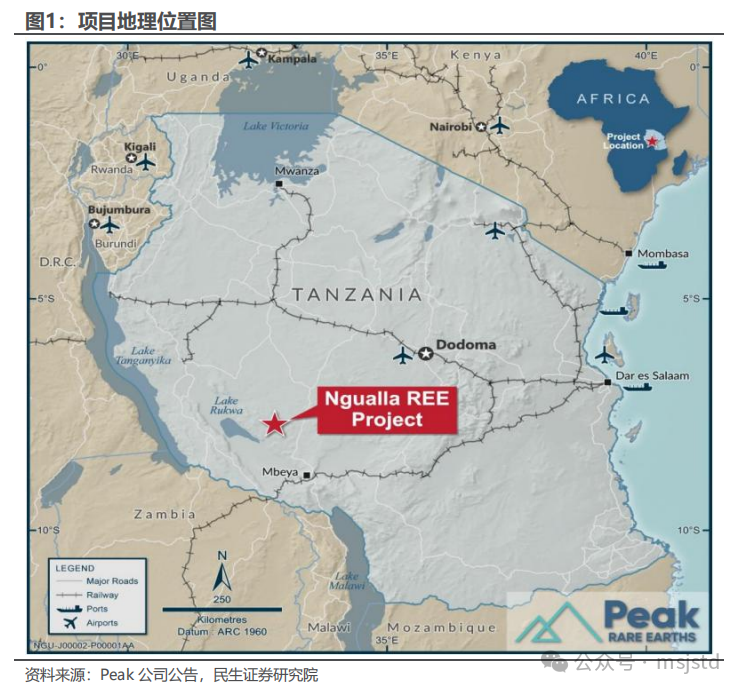

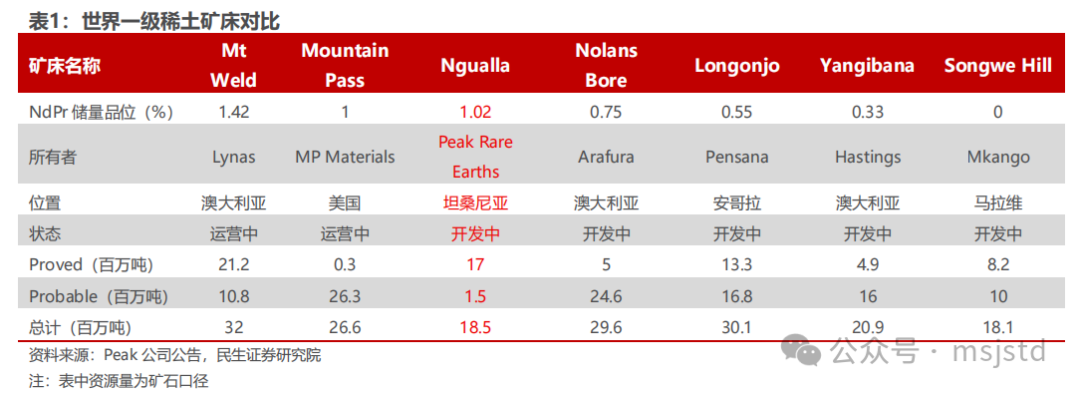

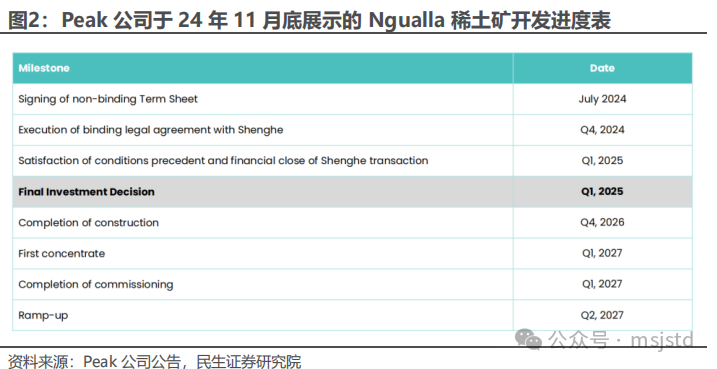

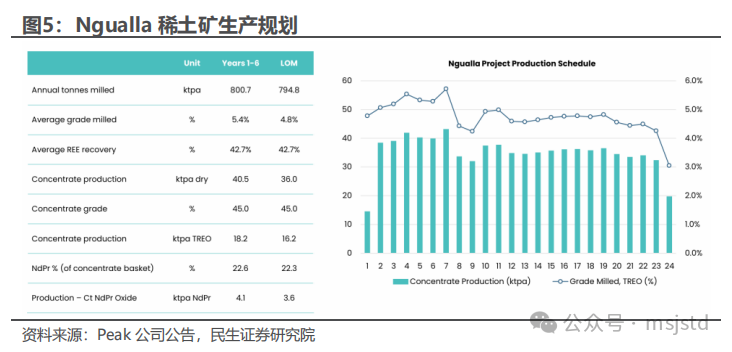

◾ Ngualla稀土矿基本情况:Ngualla稀土矿位于坦桑尼亚Song地区Ngwala村庄附近,距达累斯萨拉姆西(原首都)1000公里,距城市姆贝亚(赞比亚边境附近)150公里,是世界规模最大、品位最高、成本最低的稀土矿床之一。按照JORC(2012)标准,以1%为边界品位,Ngualla项目矿石资源量为214.4百万吨,平均品位2.15%,折合461万吨REO;储量为18.5百万吨,平均品位4.8%,折合88.7万吨REO。该项目矿石储量中涵盖的稀土氧化物种类繁多,其中镨钕氧化物资源量占比约为21.01%、储量占比约为21.26%。该项目将于最终投资决策完成后24个月实现投产。根据Peak公司2024年11月展示材料所示,预计25年一季度完成最后投资决策,26年4季度实现竣工,27年一季度实现首批精矿产出并于27年二季度爬坡提产;若以25年10月左右完成收购的时间作为最终投资决策时间,则对应的投产时间或在27年三季度左右。

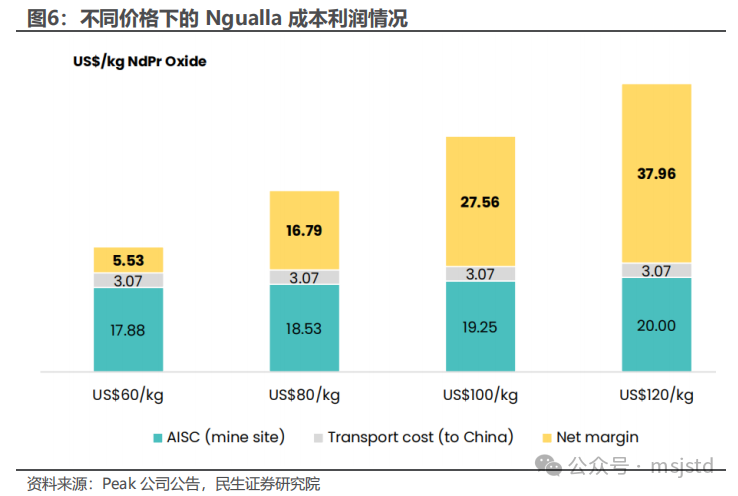

◾ 矿山效益分析:待收购完成后,公司将持有Peak公司100%权益,持有核心资产Ngualla稀土矿项目84%股份,交易或于2025年10月初完成,收购合计金额1.58亿澳元(7.43亿人民币)。根据Peak公司FEED研究显示,Ngualla矿山总资本开支预计为2.87亿美元,其中,直接相关资本开支为1.82亿美元,间接相关资本开支为1.05亿美元。Ngualla项目寿命期可达24年,预计平均年产REO1.62万吨。矿山每年的运营成本为64百万美元,算上运输费用后,总的运营成本为76.7百万美元,若按照年产REO1.62万吨计算,单位REO成本为4735美元/吨。Ngualla具有极好的财务稳健性,全维持成本(AISC)控制在较低水平,根据公司分析,稀土价格从60美元/千克上涨到120美元/千克过程中,Ngualla的成本上升也不明显。因此在稀土价格较低的情况下,项目也能产生较好利润。

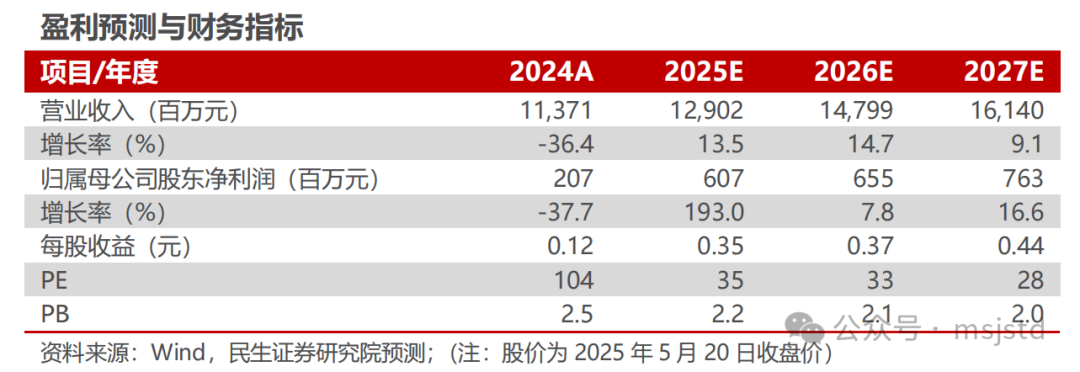

◾ 投资建议:公司形成了从稀土选矿、冶炼分离到深加工较为完整的产业链,稀土资源储备丰富,随着公司现有项目以及Ngualla等矿山未来投产,公司稀土产量预计逐年增长,叠加稀土价格逐步企稳回升,公司未来业绩可期。我们预计2025-2027年分别实现归母净利润6.07/6.55/7.63亿元,以2025年5月20日收盘价计算,对应PE分别为35/33/28倍,首次覆盖,给予“推荐”评级。

◾ 风险提示:项目收购及建设进度不及预期风险、稀土价格大幅波动风险、海外市场经营风险。

报告正文

1. 事件:公司收购Peak Rare Earths Limited股权

公司发布公告,为了推动Ngualla稀土矿项目尽快实施开发,公司全资子公司赣州晨光稀土新材料有限公司拟收购Peak Rare Earths Limited股权。

Peak是一家澳大利亚上市公司,总部位于西澳大利亚珀斯,在澳大利亚证券交易所上市(代码:PEK),主要经营位于坦桑尼亚的Ngualla稀土矿项目,为其核心资产。

2. Ngualla稀土矿基本情况

位置:Ngualla稀土矿位于坦桑尼亚Song地区Ngwala村庄附近,距达累斯萨拉姆西(原首都)1000公里,距城市姆贝亚(赞比亚边境附近)150公里,是世界规模最大、品位最高、成本最低的稀土矿床之一。

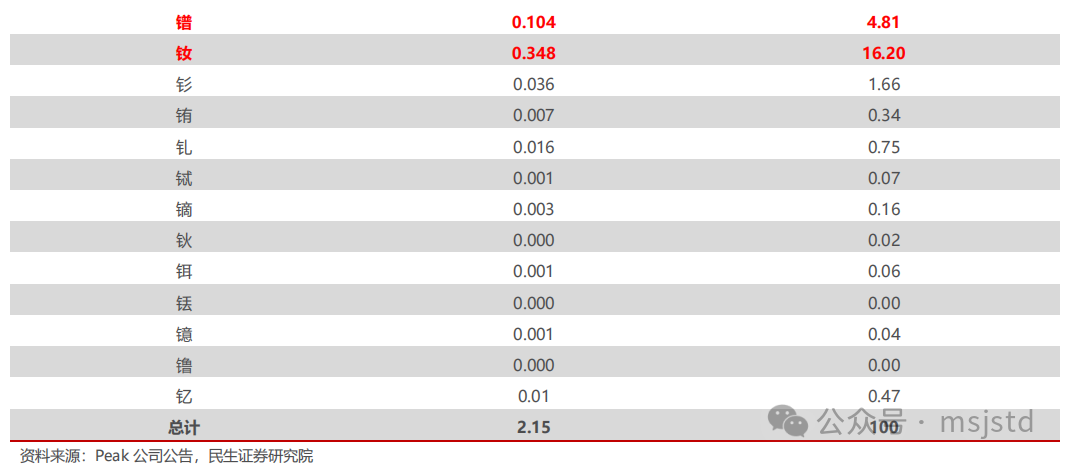

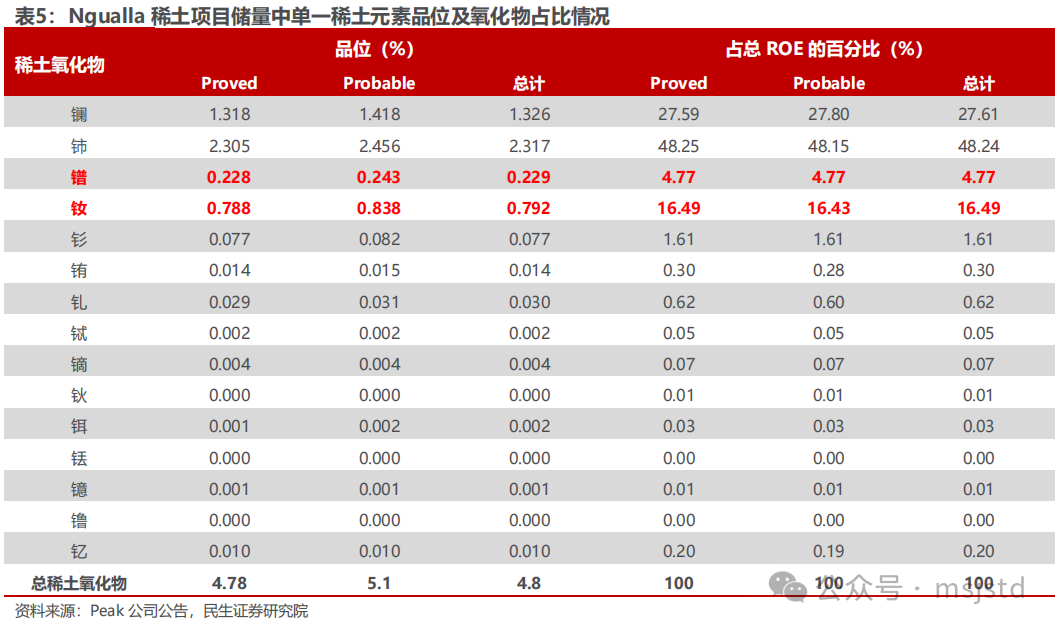

资源量:按照JORC(2012)标准,以1%为边界品位,Ngualla项目矿石资源量为214.4百万吨,平均品位2.15%,折合461万吨REO;储量为18.5百万吨,平均品位4.8%,折合88.7万吨REO。该项目矿石储量中涵盖的稀土氧化物种类繁多,其中镨钕氧化物资源量占比约为21.01%、储量占比约为21.26%。

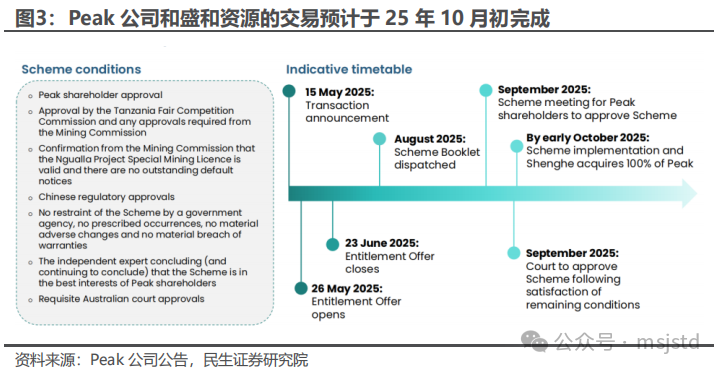

进展:项目将于最终投资决策完成后24个月实现投产。根据Peak公司2024年11月展示材料所示,预计25年一季度完成最后投资决策,26年4季度实现竣工,27年一季度实现首批精矿产出并于27年二季度不断爬坡提产。若以25年10月左右完成收购的时间作为最终投资决策时间,则对应的投产时间或在27年三季度左右。

3. 对盛和资源影响几何?

3.1 公司享有权益及付出对价

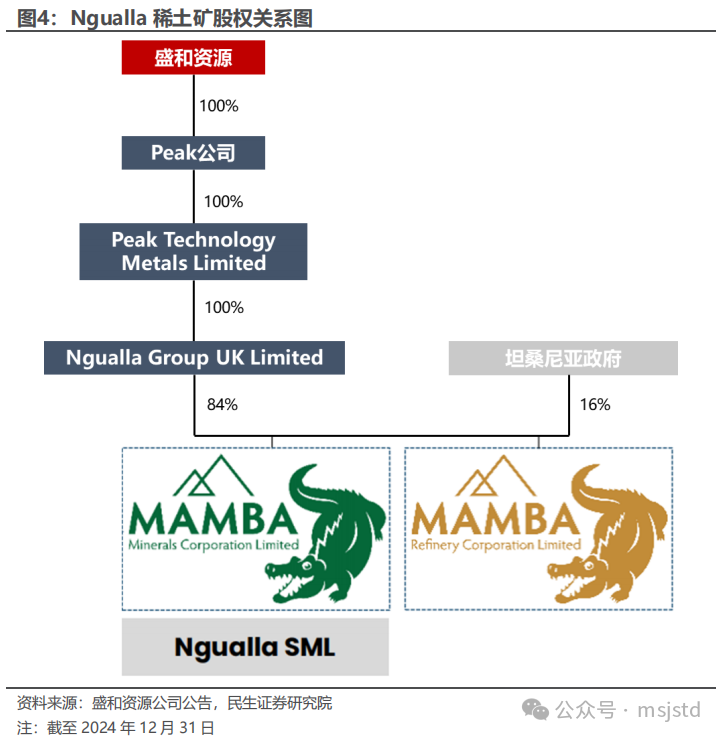

待本次收购完成后,公司将持有Peak公司100%权益,持有核心资产Ngualla稀土矿项目84%股份,交易或于2025年10月初完成。公司曾于2022年2月通过全资子公司乐山盛和稀土100%持股的控股公司盛和新加坡,以0.99澳元/股的价格收购了Peak公司19.9%股份,收购合计金额3924.8万元澳元(1.79亿元)。2025年5月,公司全资子公司晨光稀土以协议安排收购的方式收购Peak公司对外发行的全部普通股,占Peak公司股份总数的100%(包括目前公司通过全资子公司盛和资源新加坡有限公司持有的匹克公司19.86%股权),收购合计金额1.58亿澳元(7.43亿人民币),收购完成后公司将持有Peak公司100%权益。

Peak是一家澳大利亚上市公司,总部位于西澳大利亚珀斯,在澳大利亚证券交易所上市(代码:PEK)。Peak公司核心资产是位于坦桑尼亚的Ngualla稀土矿项目,持有项目84%的权益,而坦桑尼亚政府持有项目16%权益。

根据Peak公司公告,该笔收购或于2025年10月初完成。

3.2 矿山效益

Ngualla矿山总资本开支预计为2.87亿美元。其中,直接相关资本开支为1.82亿美元,间接相关资本开支为1.05亿美元。

Ngualla矿山寿命期24年,平均年产REO1.62万吨,年平均总运营费用76.7百万美元,单位REO成本4735美元/吨。Peak公司2023年11月完成FEED研究,成本相较于BFS Update实现一定幅度下降。矿山每年的运营成本为64百万美元,算上运输费用后,总的运营成本为76.7百万美元,按照年产REO1.62万吨计算,单位REO成本为4735美元/吨。

Ngualla具有极好的财务稳健性,全维持成本(AISC)控制在较低水平,因此在稀土价格较低的情况下,也能产生较好利润。稀土价格从60美元/千克上涨到120美元/千克过程中,Ngualla的成本上升不明显,利润则体现出大幅度增长,即便是稀土价格处于60美元/千克的低位,Ngualla也能够实现盈利,彰显了项目极强的财务稳健性。

4. 全球化资源布局收获颇丰

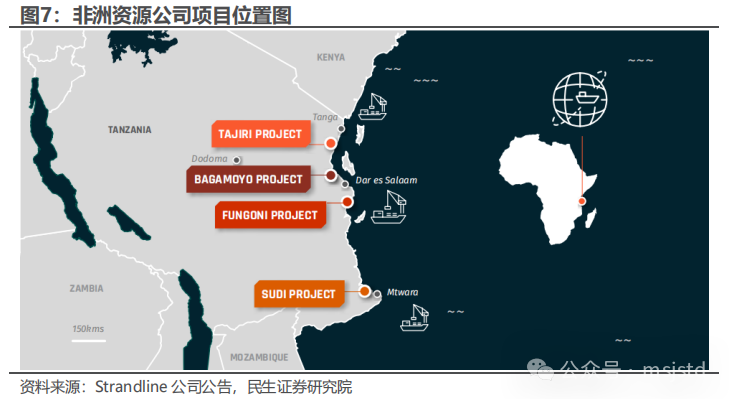

除本次收购的Peak公司之外,公司在坦桑尼亚还收购了重砂矿项目,此外在全球范围内还参股了一些矿山公司,为稀土业务发展储备丰富原料。稀土矿方面,公司在境内了冕里稀土、中稀(山东)稀土开发有限公司,境外参股美国MP公司、澳大利亚ETM公司、重要金属公司,本次收购也使Peak公司实现从参股到控股。锆钛方面,公司收购了嘉成矿业(上海)有限公司65%的权益和非洲资源公司(原Strandline Resources UK Limited)100%的股权,两家公司采矿权证范围内的重矿物资源量合计超过2700万吨。

公司收购的非洲资源公司在坦桑尼亚持有Fungoni、Tajiri、Sudi、Bagamoyo等四个重砂矿项目84%权益(其他16%为坦桑尼亚政府持有且不可稀释),其中Fungoni、Tajiri项目已获得采矿证,Sudi、Bagamoyo项目仍在勘探阶段。

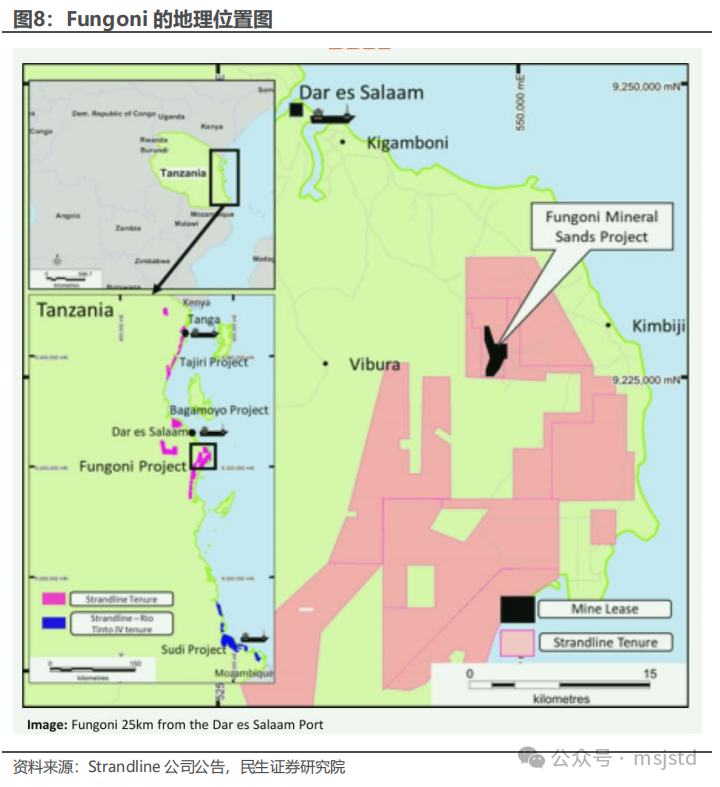

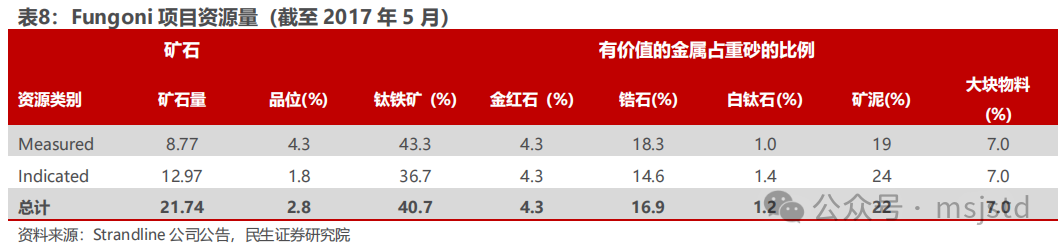

Fungoni项目位于达累斯萨拉姆港25公里处,项目资源量达21.7百万吨,矿石储量12.3百万吨,目前项目1号生产线已经顺利完成安装调试。根据项目规划,所有生产线将于2025年9月前全部投产完毕,届时,项目将形成年产10万吨重砂精矿产品的生产能力。

Fungoni项目2018年10月份的可行性研究重要数据如下表所示,当时项目设计生产规模为200万吨/年,生命周期6.2年,投资回收期2.67年。生命周期内总收入为1.84亿美元,总EBITDA为1.15亿美元,平均年收入2968万美元,平均年EBITDA为1855万美元。成本方面,C1成本 运输费用为5.37美元/吨,全维持成本(AISC)为6.09美元/吨。该可行性研究已有一定年限,故仅可参考。

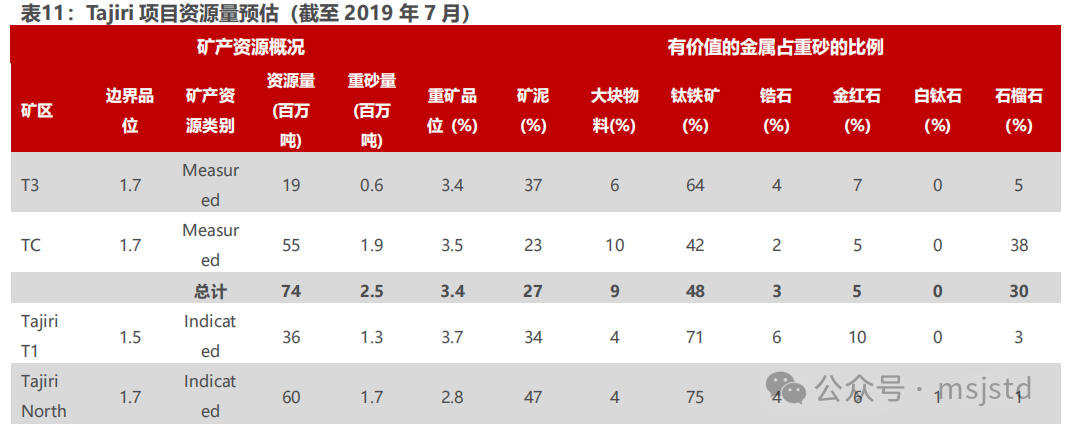

Tajiri北方位于坦加港口以南35公里处,钛资源丰富,占总重砂资源量的59%,项目总矿石资源量达2.68亿吨,项目尚处预可研阶段,暂无储量数据,经济前景可观。从初步技术和经济研究来看,Tajiri项目生命年限可达23.4年,项目规划800万吨/年矿石处理量,资本开支1.25亿美元,平均C1成本143美元/吨,AISC成本143美元/吨,平均年EBITDA36.8百万美元。

5. 盈利预测与投资建议

5.1 盈利预测假设与业务拆分

公司主要从事稀土矿采选、冶炼分离、金属加工、稀土废料回收以及锆钛矿选矿业务,形成了稀土和锆钛两大主业。稀土业务已经形成了从选矿、冶炼分离到深加工较为完整的产业链,实现了国内、国外的双重布局。锆钛业务涉及资源开采和选矿。

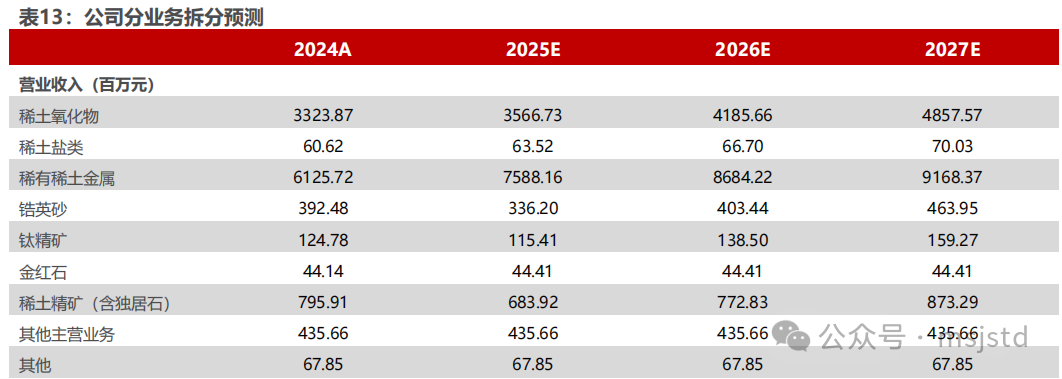

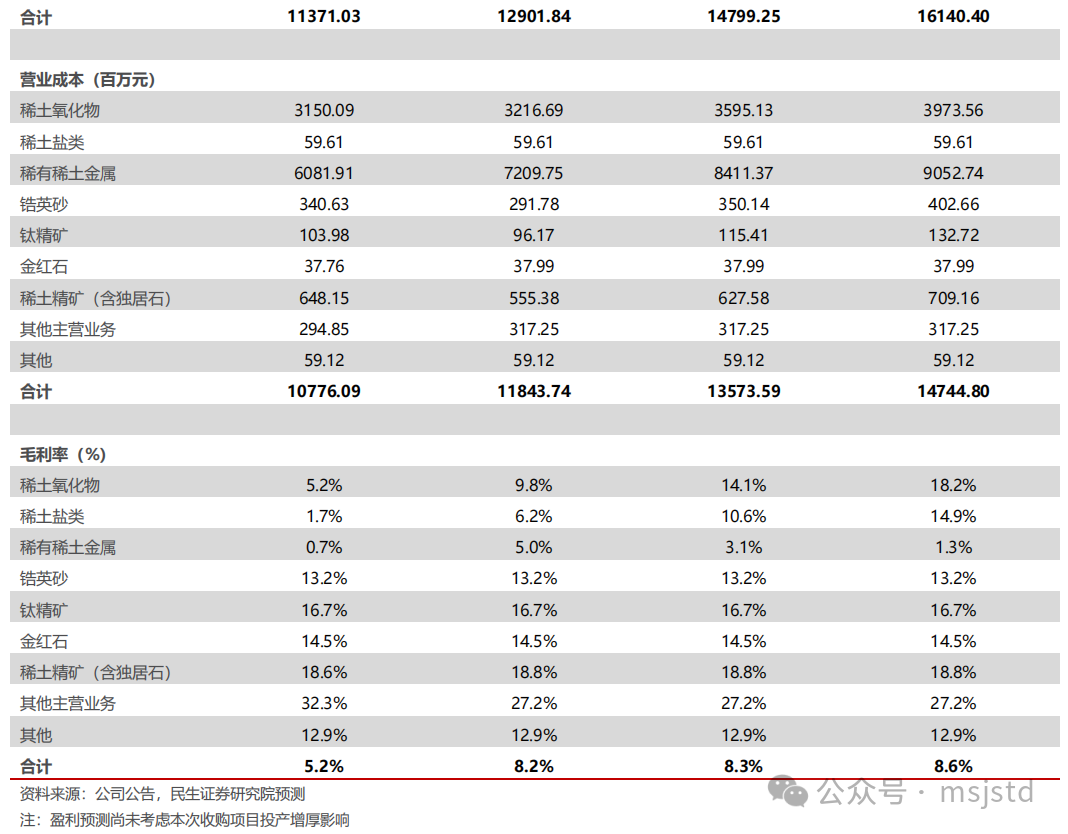

稀土业务假设:1)稀土价格自2022年高点以后持续下滑后筑底,2025年镨钕氧化物和镨钕金属的价格均有所回升,在供给收紧的趋势下,预计稀土价格稳中有升。假设2025-2027年镨钕氧化物不含税价格分别为38.15、40.05、42.06万元/吨;镨钕金属不含税价格分别为46.33、47.72、49.15万元/吨。2)公司稀土板块主要产品包括稀土氧化物、稀土稀有金属等几类产品,公司参股的国内外矿山项目较多,有望实现稳定增量,假设公司2025-2027年公司稀土氧化物销量分别1.7、1.9、2.2万吨;2025-2027年稀土稀有金属销量为1.8、2、2.1万吨。3)成本方面假设保持稳定。

锆钛业务假设:公司的锆钛选矿业务原料处理能力可达200万吨/年。公司从境外进口锆钛毛矿、中矿等重砂矿,在境内进行分选,产出锆英砂、钛精矿、金红石、独居石等。1)公司历史实现售价较稳定,因此价格方面均假设保持稳定,预计2025-2027年公司锆英砂实现售价均为1.12万元/吨;2025-2027年钛精矿实现售价均为2308元/吨。2)销量上预计随着公司处理能力提升而逐年增加,假设锆英砂2025-2027年销量分别为3、3.6、4.2万吨;钛精矿2025-2027年销量分别为5、6、6.9万吨。3)成本方面假设保持稳定。

综合以上假设,预计公司2025-2027年营收分别为129.02、147.99、161.40亿元,营业成本分别为118.44、135.74、147.45亿元,毛利率分别为8.2%、8.3%、8.76%。

5.2 估值分析

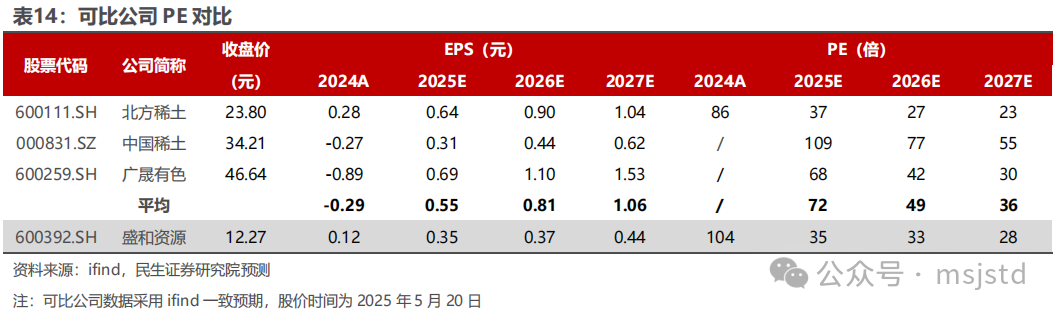

公司两大主业为稀土和锆钛,但主要毛利来源为稀土,故选取北方稀土、中国稀土、广晟有色作为可比公司进行对比。中国稀土和广晟有色以重稀土为主,稀缺性更加突出,因此估值更高;北方稀土则以轻稀土为主,估值相对较低。盛和资源则同时具备轻重稀土处理能力,按照2025年5月20日收盘价计算,可比公司2025-2027年平均PE为72X/49X/36X,高于公司估值。

5.3 投资建议

公司形成了从稀土选矿、冶炼分离到深加工较为完整的产业链,稀土资源储备丰富,随着公司现有项目以及Ngualla等矿山未来投产,公司稀土产量预计逐年增长,叠加稀土价格逐步企稳回升,公司未来业绩可期。我们预计2025-2027年分别实现归母净利润6.07/6.55/7.63亿元,以2025年5月20日收盘价计算,对应PE分别为35/33/28倍,首次覆盖,给予“推荐”评级。

6. 风险提示

1)项目收购及建设进度不及预期风险。公司拟收购Peak Rare Earths Limited公司事项正在推进,收购尚存在不确定性,且被收购公司核心资产Ngualla稀土矿项目当前尚未实际投产,收购事项及项目建设进展会对公司未来业绩形成一定影响。

2)稀土价格大幅波动风险。公司的主要原材料为稀土精矿、海滨砂矿,主要产品为稀土氧化物、稀土盐类、稀土金属、锆英砂、钛精矿等。原材料和产品的供需关系变化及价格波动将对公司的盈利能力产生重要影响。

3)海外市场经营风险。公司收购的Ngualla位于坦桑尼亚,境外参股了美国MP公司并包销其稀土精矿等主要稀土产品,同时还参股了澳大利亚ETM公司、重要金属公司等。境外市场政治及经济环境政策、劳工保障政策、税收优惠政策的变化会对公司造成一定影响。

VIP复盘网

VIP复盘网