水电燃热、水利投资高增,关注基建实物工作量转化

基建投资延续高增,关注煤化工及建筑转型机遇

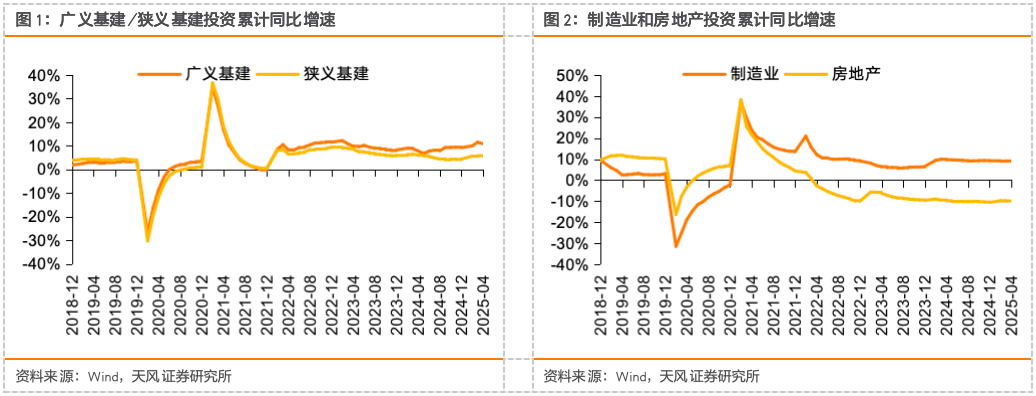

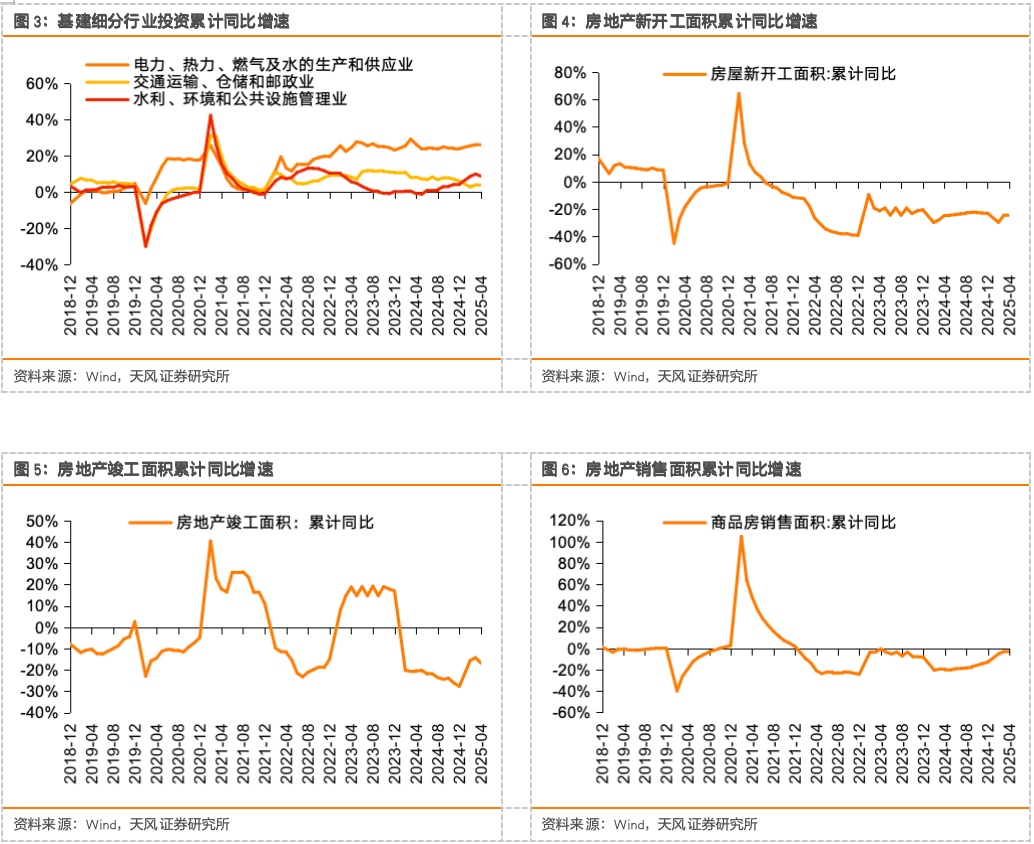

25年1-4月地产开发投资/狭义基建/广义基建/制造业同比分别-10.3%/ 5.8%/ 10.9%/ 8.8%,4月单月地产开发投资/狭义基建/广义基建/制造业同比分别-11.5%/ 5.8%/ 9.6%/ 8.2%(增速环比-1.2/-0.1/-3/-0.9pct)。25年以来基建投资延续发力态势,细分项中水电燃热、水利投资持续高增,1-4月同比增速分别为 25.5%、 30.7%。25年以来专项债发行持续提速,1-4月累计新增专项债11904亿元,同比增加4679亿元,资金加持下,我们对后续基建实物工作量的转化仍保持乐观。从区域来看,重点关注中西部地区,特别是四川战略腹地的投资景气度。此外,顺周期煤化工投资有望持续带来相关订单弹性,同时建议关注部分中小市值建筑品种的转型机遇。

地产数据持续筑底,水电燃热、水利投资高增

地产按传导顺序看,1-4月地产销售面积同比-2.8%,单月同比-2.9%(增速环比-1.4pct);1-4月新开工面积同比-23.8%,单月同比-22.3%(增速环比-3.5pct);1-4月施工面积同比-9.7%,单月同比-26.9%(增速环比 6.4pct);1-4月竣工面积同比-16.9%,单月同比-28.2%(增速环比-16.5pct);基建细分板块中,1-4月交通仓储邮政投资同比 3.9%,单月同比 4.1%(增速环比-0.6pct);其中铁路运输投资同比 1.6%,单月同比 5.5%(增速环比 4.8pct);道路运输投资同比-0.9%,单月同比-2.7%(增速环比-4.9pct);1-4月水电燃热投资同比 25.5%,单月同比 24.5%(增速环比-1.9pct);1-4月水利环境公共设施投资同比 8.6%,单月同比 6.1%(增速环比-4.6pct);其中水利投资同比 30.7%,单月同比 18.9%(增速环比-16.4pct);公共设施管理投资同比 4.9%,单月同比 4.9%(增速环比-1.6pct)。

水泥需求缓慢恢复,价格下行压力仍存

25年1-4月水泥产量4.95亿吨,同比下滑2.8%,较1-3月降幅扩大1.4pct。其中4月单月水泥产量1.65亿吨,同比下降5.3%。1-4月水泥出货率均值36%,同比基本持平。五月中旬天气情况尚可,水泥需求环比略有恢复。截止5月16日水泥出货率为49%,较4月底下降1pct,同比低7pct左右。当前水泥企业库存64%,同比降低3pct,环比高2pct。价格方面,受市场需求较差,以及部分地区水泥企业5月份错峰生产也未能安计划执行,市场供应压力持续加大,水泥价格继续回落。截止5月16日全国水泥价格均价383元/吨,较4月底下降9元/吨。4月水泥价格表现不及预期,背后原因系供给端错峰执行不佳,但行业“反内卷”维护生态共识仍在,价格下行后企业有望再次推动供给协调磋商,而水泥股红利属性仍较优,当前仍可继续关注,后续关注基建端对需求的拉动以及5月份错峰执行情况好转等积极催化。

关注玻璃供需节奏变化

25年1-4月平板玻璃产量31860万重量箱,同比下滑4.8%,较1-3月降幅收窄1.6pct。其中4月单月平板玻璃产量7985万重量箱,同比下滑4.6%。4月份浮法玻璃市场需求表现一般,中下游观望情绪增加,交投偏弱。截至4月10日生产商库存达5829万重箱,较4月末提高203万重箱,年同比高321万重箱。价格端,截至5月16日5mm 浮法白玻价66元/重箱,较4月末基本持平。盈利端,截止上周末管道气燃料/煤燃料/石油焦燃料玻璃企业利润分别为-2.2/ 6.1/-7.0元/重箱。后市看,5月份多数区域终端施工条件较好,工程进度预期加快,加工厂生产负荷预计处于较高水平,原片刚需支撑较好。供应方面总体产能预计变化不大,企业库存或进一步下降。

风险提示:地产政策边际改善低于预期;基建投资增速不及预期;水泥、玻璃等需求低于预期。

VIP复盘网

VIP复盘网