一、行业核心逻辑:算力爆发催生散热刚性需求

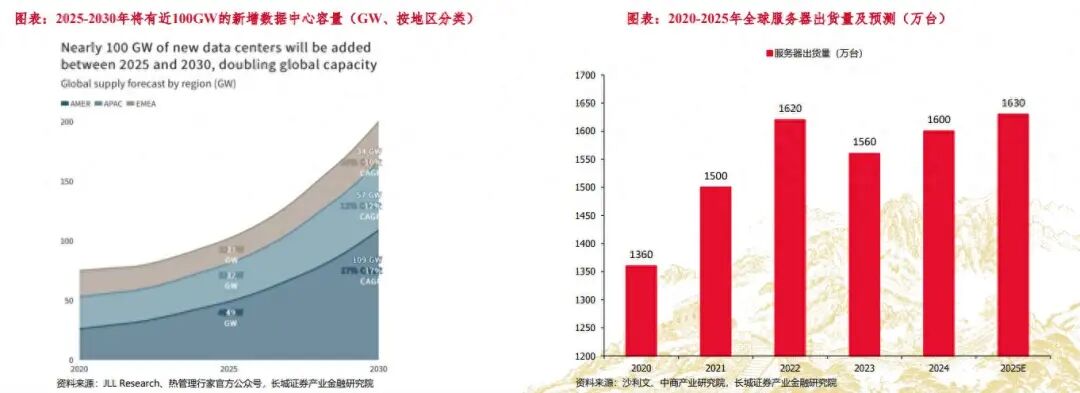

人工智能技术的快速迭代,推动全球算力基础设施进入高速建设周期,高算力需求持续拉动芯片功耗攀升,散热问题已成为制约芯片性能释放的核心技术瓶颈。从行业数据来看,2024 年全球服务器出货量约 1600 万台,其中 AI 服务器出货量 200 万台,预计 2025 年全球服务器出货量将达到 1630 万台。数据量层面,2024 年全球数据总产量达 173.4ZB,2025 年新增数据量预计升至 213.56ZB,2029 年有望突破 527.47ZB,海量数据与算力需求直接带动散热市场规模扩张。

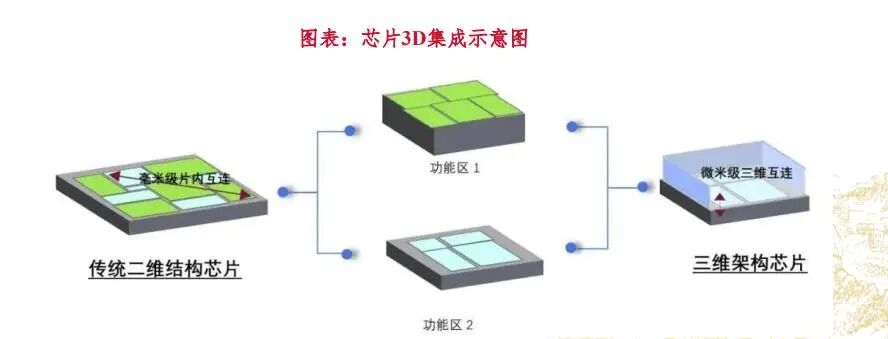

芯片三维集成技术的普及,进一步放大了散热需求。该技术可在同等面积下将算力密度提升 3-5 倍,但芯片垂直堆叠后易形成局部 “热墙”,隐蔽区域温度可超过 150℃,传统散热方案难以应对。当前铜质 IC 散热片仍是市场主流,铜的热导率高达 385W/(m・K),散热优势显著,而微通道液冷板凭借短传热路径的技术特点,成为应对 2kW 级别高功耗 GPU 的核心方案,渗透率正逐步提升。

从市场格局来看,全球集成散热器市场长期由日本、美国及中国台湾地区厂商主导,2024 年中国台湾地区占全球约 57% 的市场份额,中国内地企业合计占比仅 4.98%,国产替代空间极为广阔。伴随国内算力产业自主可控推进,本土散热企业依托供应链本地化、响应速度快的优势,在工艺技术上持续追赶,叠加下游客户供应链安全考量,高端散热器件国产替代进程显著加快,行业迎来量价齐升的发展阶段。

二、行业发展现状:数据中心超级周期 芯片技术双轮驱动

(一)全球数据中心建设步入超级周期

AI 产业的爆发式增长,让数据中心成为算力基础设施建设的核心抓手。2025 至 2030 年,全球数据中心预计新增 98GW 装机容量,五年内行业规模实现翻番,2030 年整体容量有望达到 200GW。分区域来看,美洲地区占据全球数据中心容量近五成,为第一大市场;亚太地区容量将从 2025 年的 32GW 增长至 2030 年的 57GW,复合年增长率达 12%;欧洲、中东和非洲地区受益于 AI 政策扶持与主权 AI 云建设,复合年增长率预计为 10%,全球数据中心建设呈现全面开花态势。

(二)算力规模高速扩张,智能算力占主导地位

全球算力规模保持高速增长态势,截至 2025 年 6 月,全球计算设备总算力规模达 4495EFlops,同比大幅增长 117%。其中智能算力占比高达 85%,成为算力核心构成,基础算力与超算算力占比相对较低。预计未来五年全球算力规模增速将超 60%,2030 年全球算力总量突破 50ZFlops,智能算力占比将超过 95%,持续拉高芯片散热的技术与产能要求。

(三)芯片封装升级,功耗攀升倒逼散热技术革新

半导体封装正从 2.5D 向 3D 集成演进,英伟达 H100、AMD MI300 等高端 AI 芯片均采用该架构,算力密度与传输效率大幅提升的同时,散热难题愈发突出。芯片功耗逐年攀升,英伟达 Rubin GPU 单芯片功耗大 2300W,远超 H100 的 700W 与 Blackwell 的 1200W,冷板单位面积散热已从常规问题升级为物理极限挑战,推动散热技术从风冷、热管向液冷快速迭代。

三、技术演进路径:从传统散热到微通道液冷升级

(一)主流散热方案分层迭代

风冷作为基础散热方式,适用于 500W 以下低功率芯片,通过优化鳍片与风扇设计提升散热效率,但在高热流密度场景下效果有限。热管与均热板基于相变传热原理,均热板实现二维传热,均温性与散热能力优于一维热管,适配中高功率芯片散热需求。液冷凭借高比热容与导热系数,成为高功耗芯片的主流选择,其中冷板式液冷适配 500-1000W 芯片,浸没式液冷散热均匀性更佳,微通道液冷则可应对 2000W 超高功耗场景。

(二)金属散热片与微通道成行业主流选择

铜质集成散热器是当前市场主流,2024 年铜材 IHS 市场份额达 89%,大尺寸散热片市场占比持续提升,2024 年 35mm×35mm 及以上规格占比约 53%,预计 2031 年升至 61%。微通道液冷板(MLCP)作为高端技术方案,将散热盖与液冷板整合,流道尺寸控制在 0.2-0.5mm,传热路径缩短 50% 以上,散热效率提升 4-7 倍,可稳定应对 1000W/cm² 的热通量,成为英伟达 Rubin 等旗舰芯片的标配方案。

(三)3D 打印技术赋能液冷板革新

传统冷板加工受 CNC、钎焊、扩散焊工艺限制,难以适配复杂流道设计,3D 打印技术突破几何形态约束,可成型三维复杂内流道,实现一体化集成制造,降低泄漏风险,同时研发周期缩短至 1-3 天,高效响应 AI 芯片快速迭代需求,目前已在服务器散热领域实现商业化落地。

四、国产替代机遇:本土产业链迎来成长黄金期

全球集成散热器市场规模稳步增长,2024 年市场销售额为 6.68 亿美元,预计 2031 年增至 10.71 亿美元,2025-2031 年复合增长率为 6.56%。中国市场增速显著高于全球,2024 年市场规模 3239 万美元,2031 年将达 9108 万美元,全球占比从 4.86% 提升至 8.5%。

行业头部企业健策精密加速产能扩张,在中国台湾与大陆多地布局生产基地,发力微通道盖板技术,适配高功耗芯片散热需求。国内企业如鸿日达等已实现半导体金属散热片量产,成功导入头部客户,依托供应链与成本优势,快速抢占国产替代份额。随着国产 CPU、GPU、ASIC 芯片市场规模扩张,本土散热企业将充分受益于行业高景气与国产替代双重红利,实现业绩与份额双提升。

VIP复盘网

VIP复盘网