在AI算力和应用爆发背景下,HBM、DRAM等高性能存储需求呈指数级增长,全球存储芯片供需缺口持续拉大。

继存储和逻辑代工价格飙升后,当前半导体产业链涨价浪潮已全面传导至封测环节。力成、华东和南茂等多家头部存储器封测厂集体上调报价,涨幅最高达30%。

台积电最新财报显示,2026年资本支出预计为520至560亿美元,并将加快在美国和中国台湾地区的产能扩张。美光北美计划未来十年投资2000亿美元。德州仪器、格芯、三星等均有北美扩产计划。日本三菱住友等传统较为保守的企业也在加速扩产。

随着2026年先进制造端的扩产爬坡放量,叠加AI强劲需求,有望推动先进封装加速迎来爆发节点。

本文重点梳理半导体核心环节先进封装产业链、竞争格局和产业趋势。

01

先进封装概览

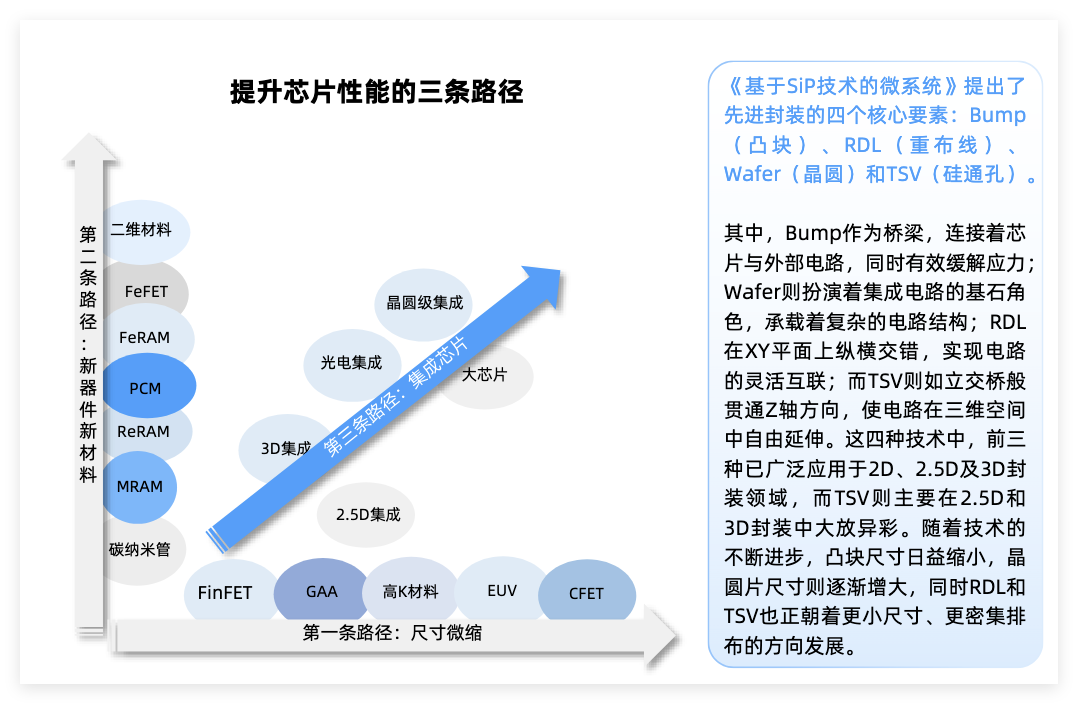

封装是芯片制造核心环节,主要解决芯片小型化与高密度集成两大难题,每一代封装技术迭代旨在提升集成密度、减少面积损耗、加速元件响应。

传统封装由于自身局限难以满足算力芯片的高标准,在此背景下先进封装技术应运而生。

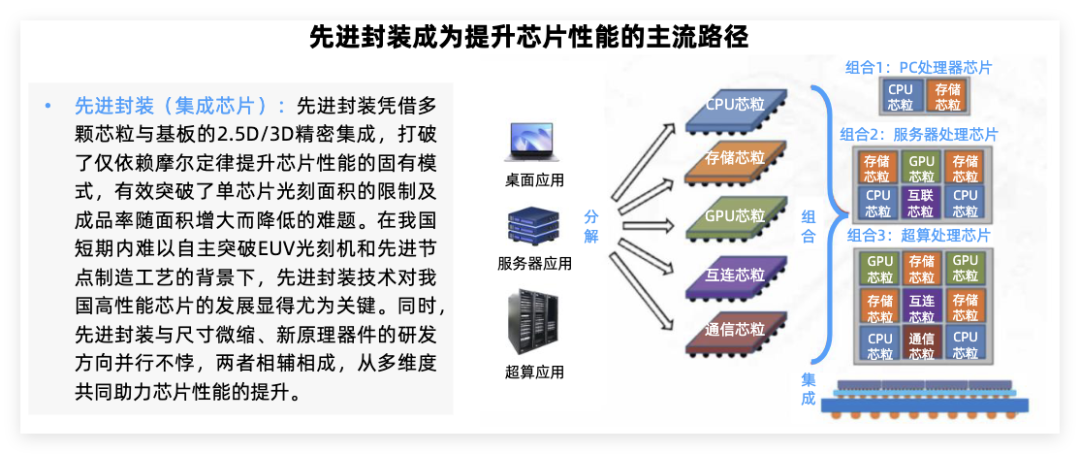

先进封装技术通过将多个芯片或芯片模块进行高密度集成,在不突破制程极限的前提下,实现芯片性能的提升和小型化。

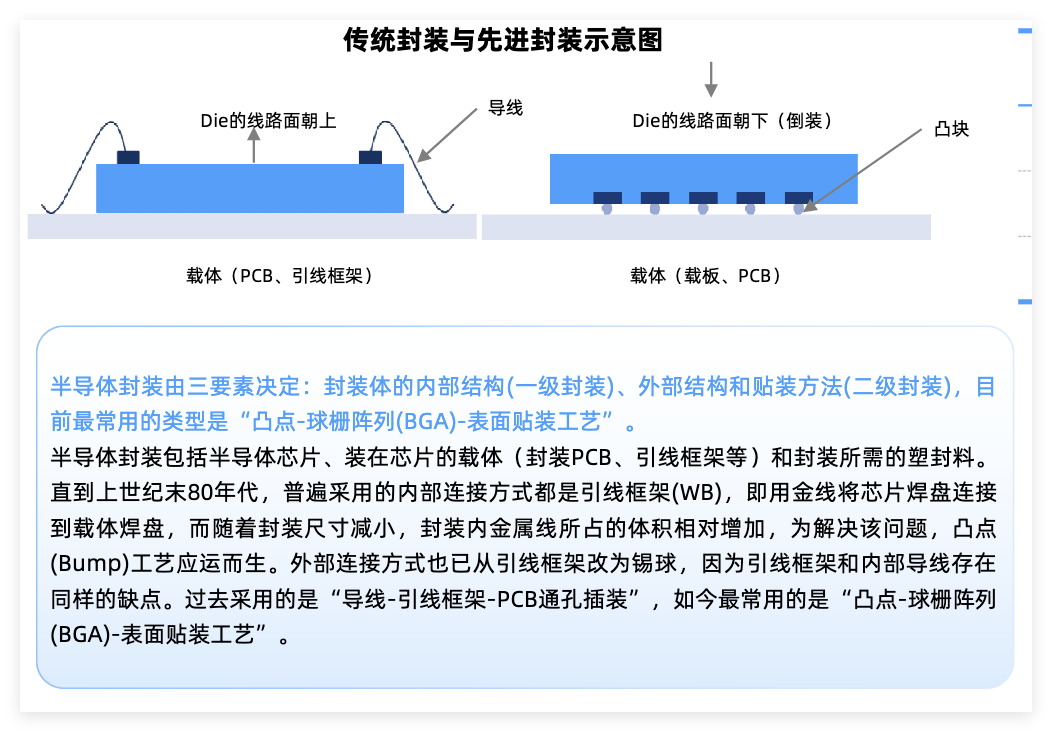

先进与传统封装的区别

传统封装主要采用引线键合工艺实现芯片与外部系统的电连接;先进封装省略了引线方式,采取传输速度更快的凸块中间层等实现电连接。

传统封装形态上主要是2D平面结构,芯片之间缺乏高速互联的硬件支持;先进封装能够支持多芯异构集成,具有2.5D/3D结构,且芯片之间能实现高速互联。

芯片封装发展历程:1970年前的直插型封装--表面贴装技术的引入--面积阵列封装通过焊球代替引线--三维堆叠和易构集成的先进封装技术。

当前先进封装主要包括倒装(Flip Chip)、凸块(Bumping)、晶圆级封装(WLP)、系统级封装(SIP)、2.5D 封装(interposer,RDL等)、3D封装(TSV)等封装技术。

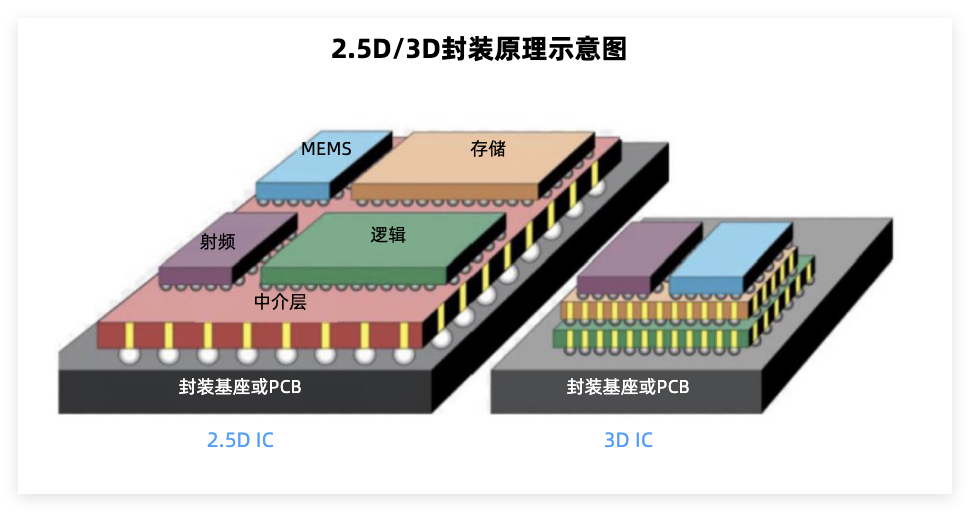

其中,2.5D和3D封装是AI芯片核心方案。

2.5D封装:介于2D和3D封装之间的技术,将处理器、存储等若干芯片并列排布在中介层上,利用RDL、硅桥、硅通孔(TSV)等技术实现更高密度的互联。采用台积电CoWoS封装形式的英伟达GPU芯片是2.5D封装技术的典型代表,已经实现大规模量产。

3D封装:将多个芯片垂直堆叠,通过硅通孔(TSV)实现芯片之间的电气连接。这种封装方式能够进一步提高芯片的集成度和性能,但技术难度也相对较高,目前可用于DDR、HBM等存储芯片封装中。

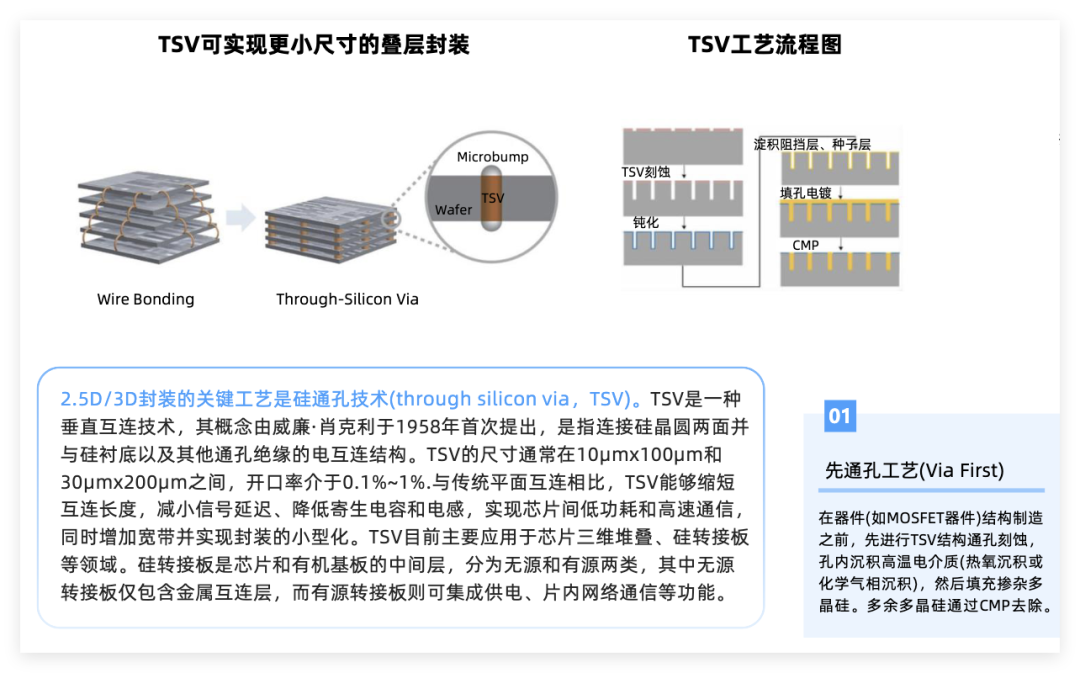

硅通孔(TSV):完全穿过硅中介层或芯片实现垂直电气连接,是实现 2.5D/3D 封装的关键技术。

此外,SIP通过微型化集成在可穿戴设备/XR占据优势;FOPLP加速布局以更低成本和更大灵活性满足5G与消费电子需求;混合键合技术为下一代高密度集成关键。

当前GPU、CPU超算和基站的封装中需要用到CoWoS技术;无线芯片和基带芯片的封装需要用到Fan-out技术,而HBM或者3D NAND则需要用到热压键合或混合键合技术。

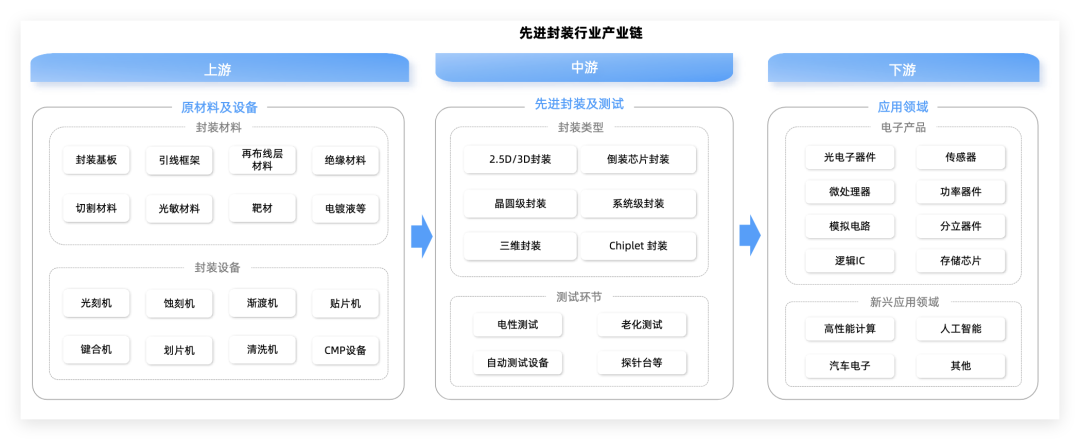

先进封装产业链

先进封装产业链包括上游原材料及设备、中游封装和测试以及下游应用。

上游原材料和设备:主要封装材料有基板、引线框架等,以及光刻机、蚀刻机等封装设备。

中游封装和测试:芯片的先进封装和测试,采用倒装芯片、晶圆级封装、系统级封装等先进技术。测试服务包括对封装后的芯片进行电性测试、老化测试等,确保芯片的质量和可靠性。

下游应用领域:覆盖AI高算力芯片、消费电子、汽车电子、半导体器件和通信等多个领域。

先进封装产业链图示:

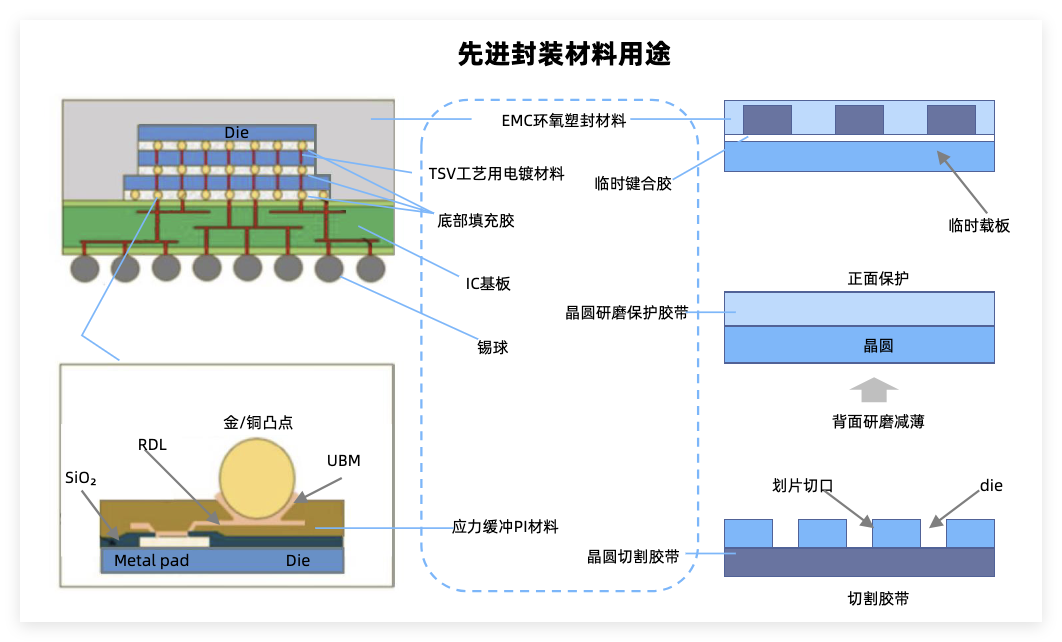

先进封装上游材料

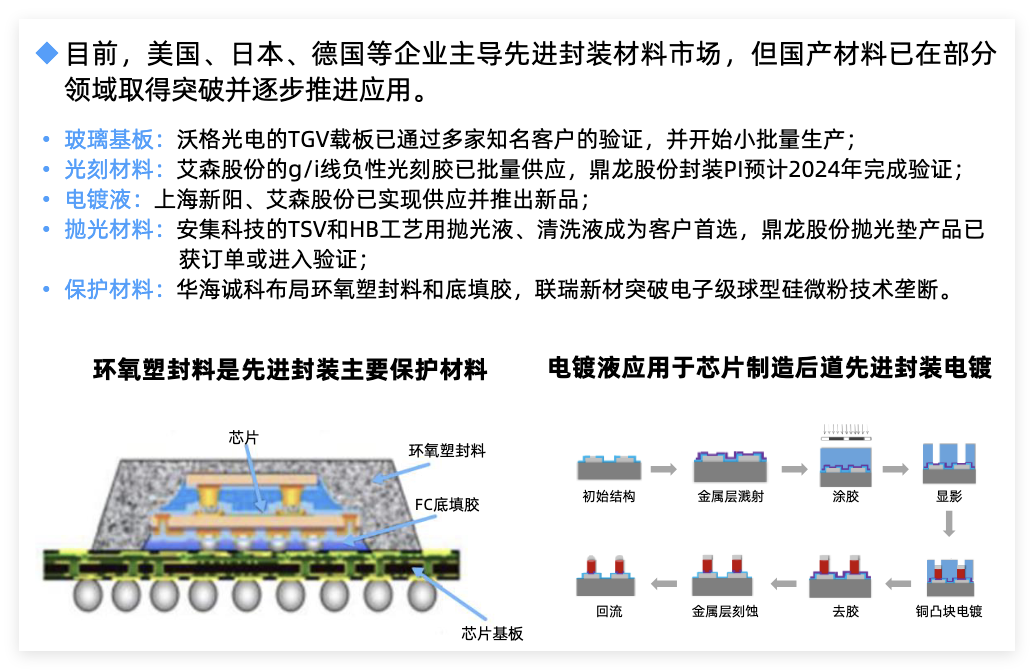

先进封装相对传统的变化主要在于对减薄/抛光要求提高和新增RDL、Bumping、TSV环节,主要材料包括电镀液、临时键合胶、PSPI等。

电镀液:电镀工艺在先进封装中广泛应用。电镀液是半导体制造的核心材料之一,由主盐、导电剂、络合剂及各类电镀添加剂组成,用于TSV、RDL、Bumping及混合键合等工艺中的金属化薄膜沉积。国内主要布局厂商包括强力新材,艾森股份,天承科技,上海新阳等。

临时键合胶:特殊胶粘材料,用于将超薄晶圆临时固定在刚性载片上。国内厂商飞凯材料打破3M垄断,鼎龙股份已突破临时键合胶耐高温、低挥发份等关键技术。

PSPI光刻胶:作为先进封装的核心耗材,主要应用于再布线(RDL)工艺,能够显著简化光刻工艺流程,有望全面取代传统光刻胶。强力新材、波米科技、艾森股份、飞凯材料等在该领域有所布局。

环氧塑封料:应用最广泛的包封材料,为芯片提供防护导热和支撑等核心功能。华海诚科布局环氧塑封料和底填胶、联瑞新材突破电子级球型硅微粉技术垄断、壹石通在Low-α球硅与球铝领域有所布局

玻璃纤维布:先进封装(如CoWoS、2.5D/3D封装)将计算芯片与高带宽内存等组件密集堆叠,需经历高温焊接与冷却过程。玻璃纤维布减少信号延迟和能量损耗,满足高频高速需求。行业数据显示,全球玻璃纤维布短缺持续扩大,预计 2024 年至 2027 年间,整体供应缺口预计在 20% 至 30% 之间,高端产品缺口超过 40%。

供应端来看,日东纺主导市场,日东纺宣布计划将产能提升三倍,以应对 AI 服务器和高频高速基板需求的激增,预计建设将于 2026 年 12 月完成。尤尼吉可是日本第二大玻纤布商,已被高通拜访寻求替代方案,

国内中材科技(泰山玻纤)投资14.3亿元扩建3500万米low CTE、low DK布产能,2026年投产,绑定英伟达Rubin芯片需求。宏和科技第二代Low-Dk树脂通过Intel认证,切入英伟达、台积电、长电供应链。菲利华全链条自主可控,是国内唯一实现“石英砂-纤维-布”全链条自主可控的企业。国际复材热膨胀系数(CTE)仅3ppm/℃,达到FC-BGA封装要求。

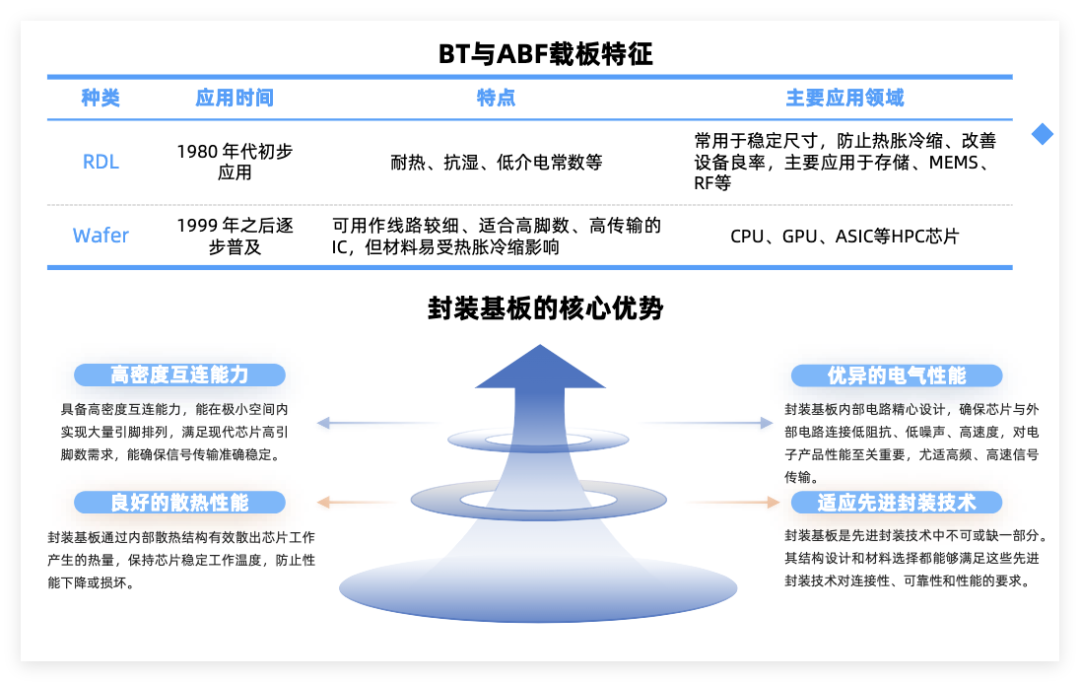

封装基板:在先进封装领域取代了传统的引线框架,为芯片提供支撑、散热和保护作用。相比其他PCB板,具有高密度、高精度、薄型化及小型化等特点。其中,ABF基板适合高密度布线和高传输速率的集成电路,用于高性能计算芯片封装,国内兴森科技、深南电路等厂商在该领域加速布局。玻璃基板有望成为下一代先进封装基板的关键材料,沃格光电是全球少数同时掌握TGV技术的厂家之一。

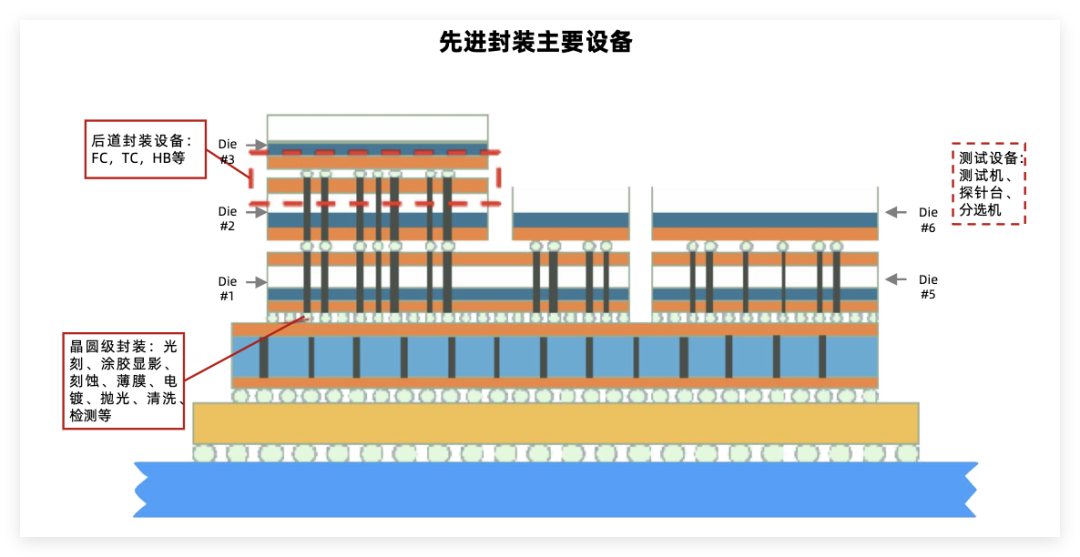

先进封装设备

在先进封装技术领域,核心设备是实现高性能和小型化封装的关键要素。

COW倒装固晶、CMP(化学机械抛光)、电镀、临时键合与解键合、量检测、光刻和刻蚀等环节构成先进封装的核心工艺流程。

AI芯片和HBM 内存制造需求攀升,推动先进封装设备市场快速增长。

而先进封装装备技术快速升级,以及前道工艺后移,进一步推动刻蚀/薄膜沉积/电镀等设备需求增量。

前道设备:(如光K机、刻蚀机、薄膜沉积设备等)与先进封装设备在核心技术上存在重叠,可直接应用于先进封装领域,降低研发门槛。

国内厂商中华海清科(CMP设备)、盛美上海(电镀)、芯源微(涂胶显影、临时键合与解键合)、中微公司(TSV深硅刻蚀)、拓荆科技(混合键合设备)、上海微电子(光K设备)、芯碁微装(直写光刻设备)是设备领域主要布局厂商。后道工艺布局厂商包括文一科技、耐科装备、新益昌(固晶机)、光力科技(减薄机)、德龙激光(SIP封装)、奥特维(半自动划片机)、长川科技、华峰测控、三超新材等。

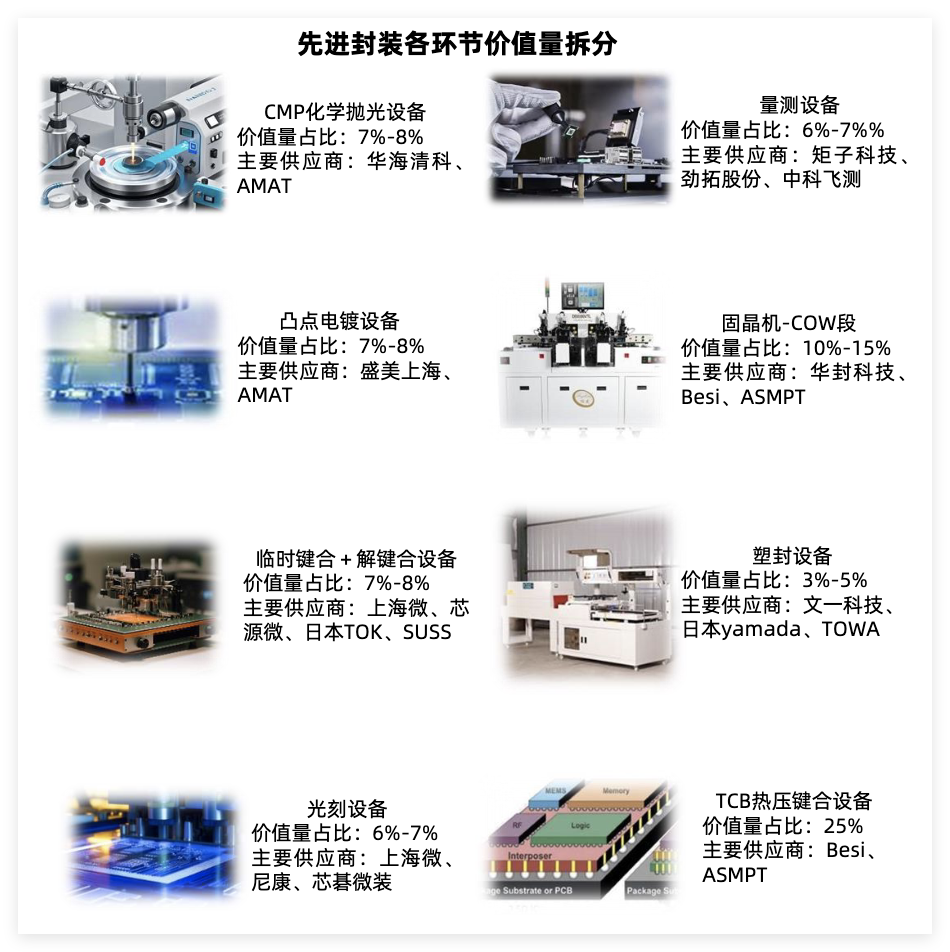

CMP设备:化学机械研磨/化学机械抛光(CMP)是目前公认的纳米级全局平坦化精密加工技术。在先进封装领域,硅通孔(TSV)技术、扇出(FanOut)技术、2.5D转接板(interposer)、3DIC等都需要使用CMP设备。全球CMP设备厂商中,美国厂商应用材料占据约70%的市场份额。国内CMP设备的主要供应商为华海清科、北京烁科精微电子装备有限公司和中电45所。

清洗设备:全球半导体清洗设备市场集中度高,主要集中在少数几家拥有核心技术的龙头企业手中。中国厂商起步相对较晚,市占率较低,仅盛美上海占全球半导体清洗设备市占率 7%,排名第五,清洗设备国产替代空间仍然广阔。

刻蚀设备:刻蚀是决定集成电路特征尺寸的核心技术之一。在半导体制造中,刻蚀设备的主要功能是将电路图案精确地刻在硅片上,形成所需的电路结构。全球刻蚀机市场份额中,拉姆研究占比46.7%,东京电子占比26.6%,应用材料占比16.7%。国内两家刻蚀机头部厂商为中微公司和北方华创。

键合设备:键合方式是决定芯片封装性能的关键工艺,混合键合是半导体先进封装的核心技术趋势,预计未来 10μm 凸点间距以下的高集成度封装将全面转向混合键合 技术,混合键合设备有望进一步成为市场主流。国产键合设备供应商主要有拓荆科技、华卓精科和芯源微等。

03

先进封装&封测市场格局

国内外各大晶圆厂与封测厂持续聚焦先进封装赛道。

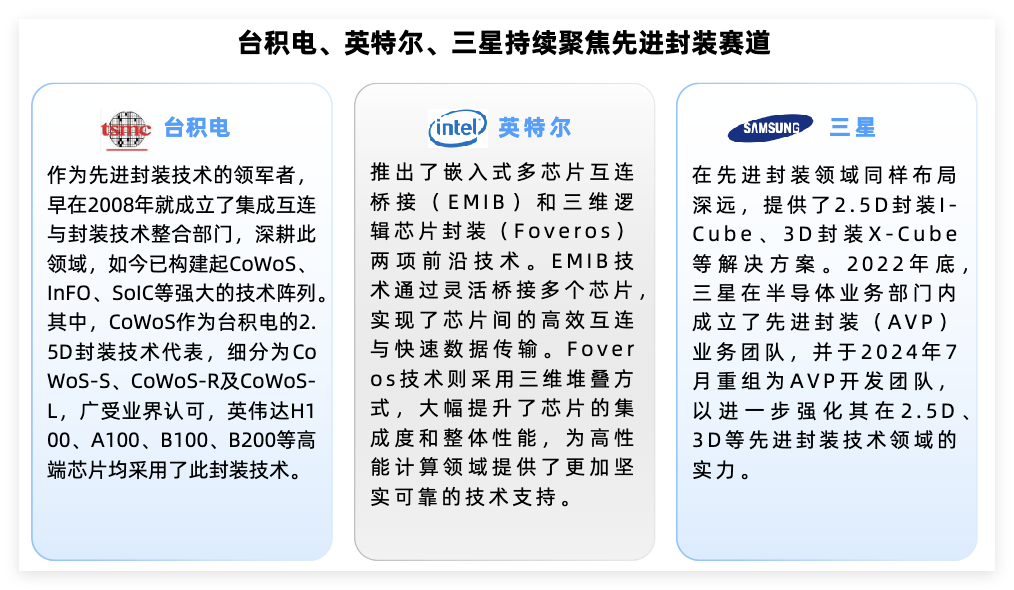

全球先进封装厂商阵容庞大,其中台积电、英特尔、三星等国际巨头凭借其强大的研发能力和生产规模,在先进封装领域占据着举足轻重的地位。

根据台积电发布的最新财报,先进封装2025年营收占比约8%,2026年预计将提升至略高于10%,未来五年增速将高于公司整体平均。先进封装(包含光罩制作等)的Capex占比在10%到20%之间,相比过去有所提升。

布局先进封装技术的厂商主要包括IDM类厂商、代工厂商以及委外封测厂商三大类。

IDM(垂直一体化)类厂商:如英特尔和三星,能够提供芯片设计、制造和封测一站式服务。英特尔拥有EMIB 2.5D、Foveros 3D、EMIB 3.5D、Foveros Direct 3D等多种先进封装技术;三星在先进封装领域有深厚的技术积累,如2.5DRDL(再分布层)技术。

代工厂商(Foundry)和委外封测厂商(SAT)基于不同的技术路线,如2.5D、3D封装,并结合自研技术来开发先进的封装解决方案。

代工厂商(Foundry):龙头代工厂及其解决方案当属台积电(InFO,集成扇出)、日月光(FOCoS,芯片后装的基板上扇出芯片)、安靠科技(S-SWIFT,高密度扇出线)等。

据中国台湾工商时报近期消息,当前AI需求强劲,封测订单能见度高,日月光封测价格涨幅可达5%-20%,高于先前的5%-10%涨幅预期。

委外封测厂商(OSAT):CINNO IC Research显示,在全球半导体产业链的版图上,封装测试(OSAT)作为连接芯片设计与终端应用的关键环节,中国大陆厂商首次占据Top10中的四席—长电科技、通富微电、华天科技、智路封测集体入围。

此外,盛合晶微、甬矽电子、深科技、晶方科技、佰维存储等一众厂商也在该领域深度布局。

盛合晶微从事中段封装服务以及高级封装代工,盛合晶微前身“中芯长电”,由中芯国际和长电科技强强联合孵化。1月7日,盛合晶微IPO已回复审核问询,上市加速推进中。

甬矽电子拥有自研技术平台,覆盖基于RDL中介层、硅中介层及硅桥(归侨)等多种2.5D封装方案,均已向客户送样。1月12日公告将投资21亿元用于马来西亚封测基地建设。

深科技掌握16层堆叠、超薄2DTSV、FlipChip全系列量产技术,子公司沛顿科技已实现17nmDRAM量产,并掌握HBM封装所需的TSV(硅通孔)和3D堆叠技术。

汇成股份以金凸块制造为核心,拓展铜镍金凸块、钯金凸块等新型制程,并布局Fan-out、2.5D/3D等高端先进封装技术。

佰维存储子公司广东芯成汉奇(东莞松山湖基地)聚焦晶圆级先进封测,松山湖先进封装一期设备已进厂,二期设备扩充在即,目前已与多家AI芯片客户在进行设计阶段对接。

受AI等领域旺盛需求拉动,移动和消费类、电信和基础设施以及汽车等终端市场需求的强劲增长,先进封装市场快速增长。根据中国半导体行业协会信息,预计2026年全球封装测试业市场规模有望达961亿美元。先进封装技术作为核心驱动力,市场规模将持续扩大,产业链各细分环节有望迎来国产替代广阔机遇。

VIP复盘网

VIP复盘网