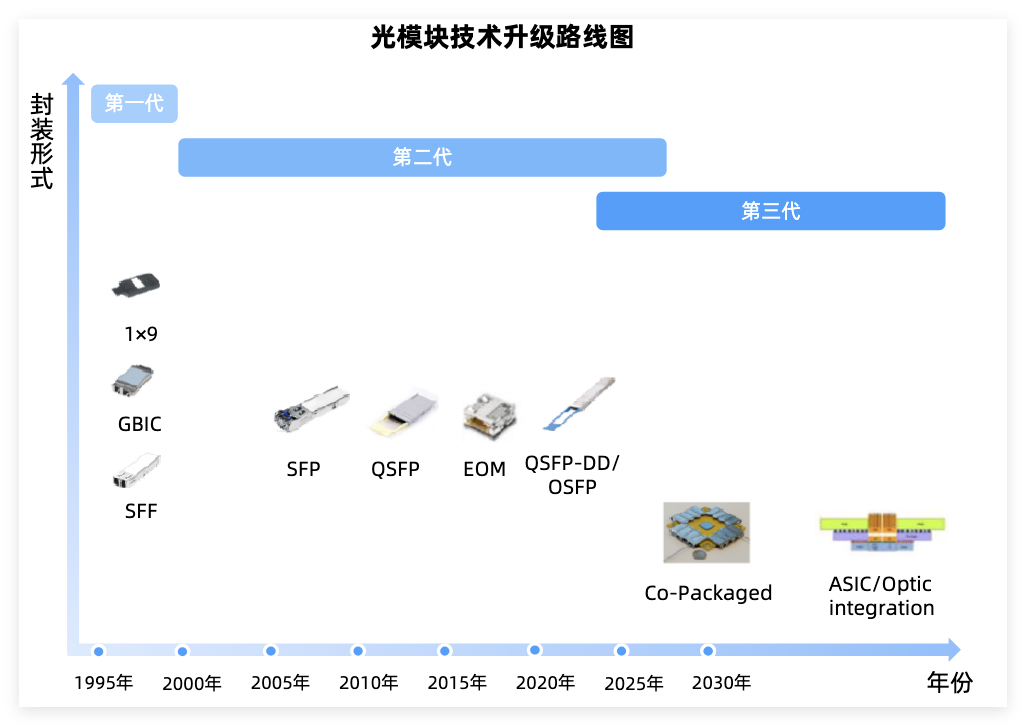

AI加速爆发带动数据中心内部流量激增,光互联持续向算力连接环节渗透。

新技术CPO、NPO、OIO、OCS和硅光等百花齐放,叠加高速光模块加速迭代放量,共同推动光互联产业应用进程。

随着光模块从800G向1.6T/3.2T高速率演进,当前上游物料持续面临紧缺。叠加受洁净室、进口设备以及光学级硅片三重硬约束,EML光芯片和硅透镜等核心元件成为光模块"咽喉"环节,短期缺口加大且价格有望持续上行。

本文重点聚焦光通信核心元件硅透镜产业链、竞争格局和产业趋势。

01

硅透镜行业概览

光通信中的“透镜”本质上是 TOSA/ROSA 中完成光束准直—聚焦—耦合进光纤纤芯(或从纤芯耦合到探测器)的无源光学元件。可以说如果没有光透镜,光芯片发出的光就耦合不进光纤。

作为光模块从"电互联"走向"光互联"的最后一公里精密光学桥梁,透镜是整个产业链中ASP国产替代较为迫切的环节之一。

透镜AI算力光互联的"隐形心脏",正在成为800G/1.6T高速光模块批量应用,以及未来3.2T光模块未来普及的关键支撑。

从用量来看,目前在1.6T可插拔场景中,硅透镜提供多波长合波 高精度耦合,每模块用量4-8颗。而在CPO光引擎(最核心)中,硅透镜芯片出光→透镜准直→光纤耦合,三合一集成,每个引擎需要用到8-16颗微透镜阵列。

根据行业数据显示,全球光通信透镜需求同比增长超30%,高端产能缺口达35%-50%,且交期拉长至3-6个月,当前正在成为光模块产业链中供需紧缺以及价值量跃升的细分赛道。

英伟达和谷歌等头部CPO客户对硅透镜供应商的认证进入关键阶段,英伟达台积电CPO平台2026年量产落地,有望进一步拉动1.6T/3.2T光模块需求。

什么是硅透镜?

光模块中用到的透镜,不同的材料选择极据其折射率,热光系数,稳定性和透光率等物理特性的不同,具有不同的适用场景。

其中,硅透镜是基于硅衬底晶圆,通过半导体级光刻与反应离子刻蚀工艺加工而成的微透镜阵列。

核心用于光模块内光路准直与聚焦,是硅光芯片与光纤阵列高密度集成的必备元件。

其本质是将传统光学透镜的"冷加工"升级为"半导体制造",在硅晶圆上批量生产纳米级精度的非球面微结构。

传统玻璃透镜和硅透镜的区别

玻璃透镜:从技术路线看,玻璃透镜主要用于传统可插拔光模块准直、再聚焦及光纤耦合等经典场景。其具备大孔径、高均匀性、低热膨胀 和较强材料稳定性,适合与光纤阵列配合使用。玻璃透镜核心技术为模压技术,掌握此技术厂商较多。

硅透镜:目前硅光模块基本用硅透镜,800G以上光模块基本也用硅透镜。其具备晶圆级制造、亚微米 级精度、厚度更薄等特点,更适合激光器、PIC 到光纤之间的小尺寸、高精度耦合需求。

硅光模块用微透镜:

数据来源:炬光科技

硅透镜相较于传统玻璃透镜,拥有四大碾压级优势:耦合效率提升10个百分点以上、导热系数约100倍、热膨胀系数CPO高热环境完美适配,以及能够晶圆级批量制造。

更关键的是,硅透镜可与硅光芯片单片集成,完美适配CPO"光电共封装"的高密度、小尺寸需求。

此外,硅透镜在850nm波段表现最优,但在特定波长存在吸收限制,这为玻璃非球面阵列留下了差异化生存空间。霍尔比特的非等温模压技术已能实现平板模压多矩阵式产品,精准卡位CPO、OCS、NPO等前沿赛道。

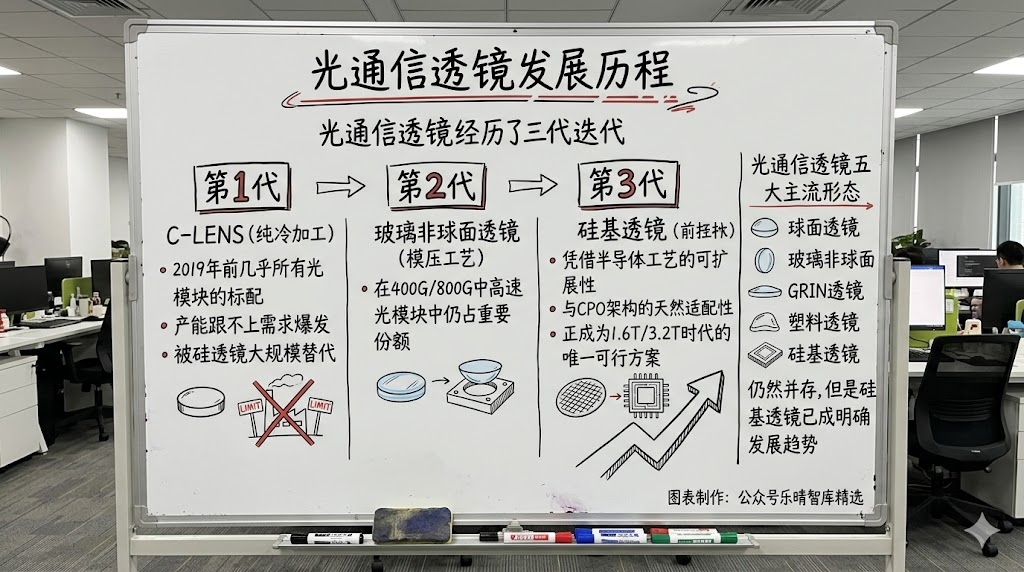

光通信透镜发展历程

光通信透镜经历了三代迭代:

第一代是C-LENS(纯冷加工),2019年前几乎所有光模块的标配,但产能跟不上需求爆发,被硅透镜大规模替代。

第二代是玻璃非球面透镜(模压工艺),在400G/800G中高速光模块中仍占重要份额。

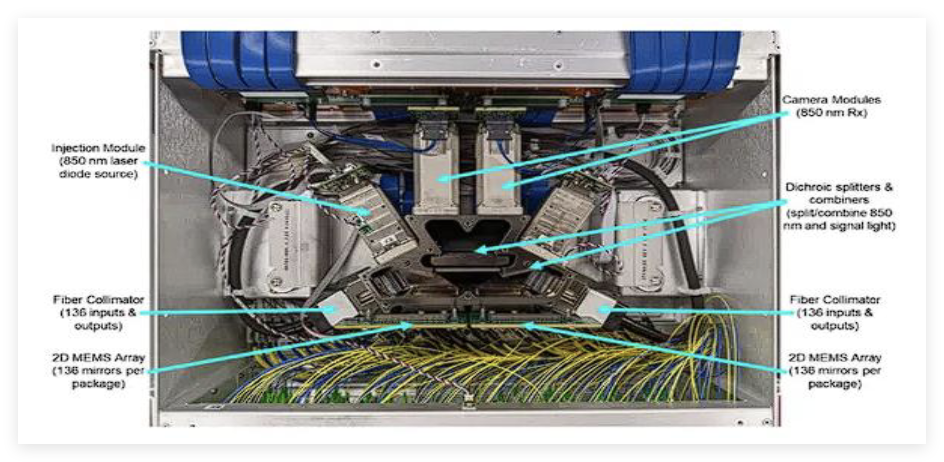

PalomarOCS 光学核心内部结构(玻璃非球面透镜):

资料来源:Google

资料来源:Google

第三代也就是当前的技术:硅基透镜,凭借半导体工艺的可扩展性和与CPO架构的天然适配性,正成为1.6T/3.2T时代的唯一可行方案。

硅基透镜按材质/工艺路线 光学结构分类,主要分为硅基非球面微透镜(单颗/阵列)、硅基 V 型槽透镜阵列、硅基 衍射光学元件(DOE)集成透镜/棱镜、石英透镜阵列几大类。

当前光通信透镜五大主流形态球面透镜、玻璃非球面、GRIN透镜、塑料透镜和硅基透镜仍然并存,但是硅基透镜已成明确发展趋势。

02

硅透镜产业链

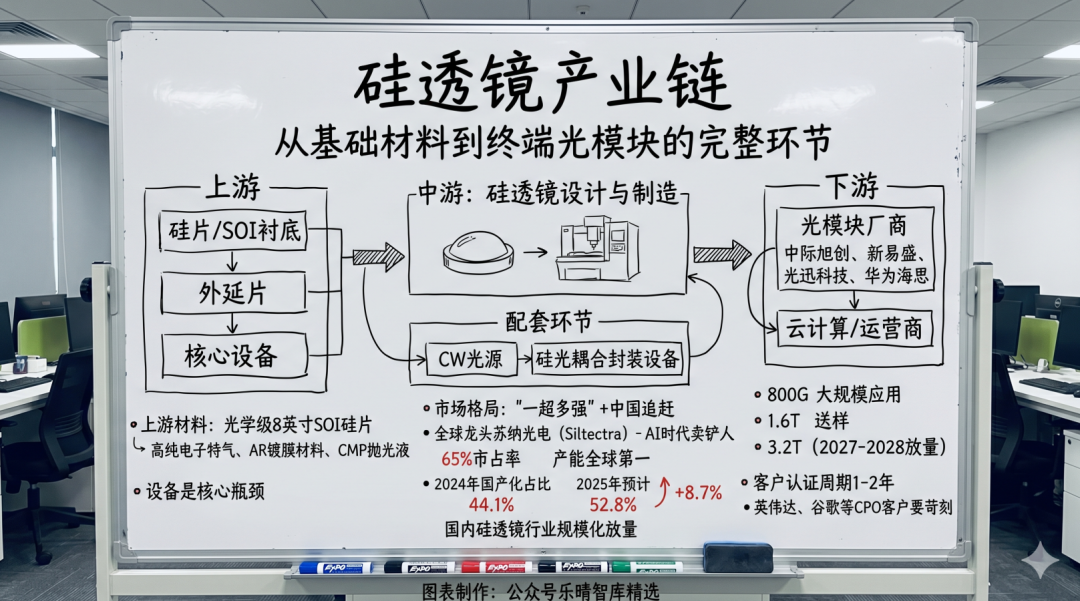

硅透镜产业链包括从基础材料到终端光模块的完整环节。上游环节包括硅片/SOI衬底、外延片及核心设备;中游是硅透镜设计与制造;下游为光模块厂商及云计算/运营商;配套环节包括CW光源、硅光耦合封装设备等。

03

硅透镜上游:材料&设备

硅透镜上游材料端核心是光学级8英寸SOI硅片,配套环节包括高纯电子特气、AR镀膜材料以及CMP抛光液等,设备端是核心瓶颈。

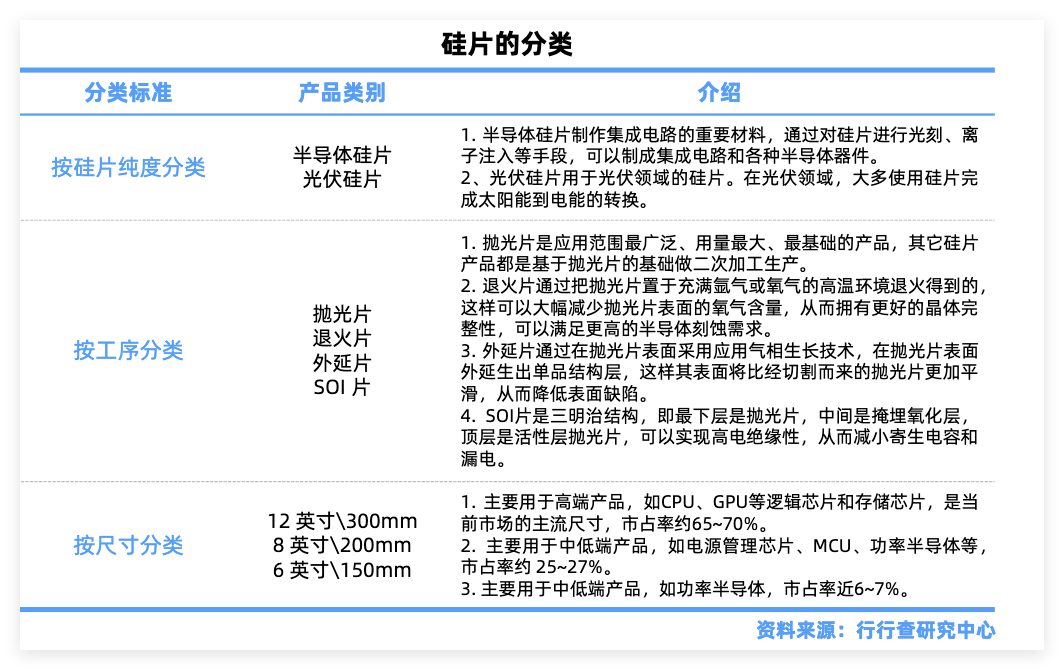

硅片/SOI衬底

硅片/SOI衬底是基底核心,也是卡脖子材料环节,价值量约20-25%。光学级硅片以8英寸为主,要求极低缺陷密度<0.1/cm²。

硅片国际龙头信越化学、SUMCO占据大多数市场份额,国内沪硅产业、立昂微、中环股份、有研新材等实现量产突破。但光学级高端硅片仍依赖进口,保利协鑫等在高纯多晶硅也所有突破。

SOI衬底中磷化铟衬底用于混合集成激光器,全球领先供应商为住友电工、AXT、JX金属,国内云南锗业通过控股云南鑫耀实现6英寸磷化铟衬底量产,打破日美垄断。薄膜铌酸锂方面,天通股份、福晶科技为核心材料供应商。

设备&洁净室

光K机和刻蚀机等设备是扩产最大瓶颈,海外主要厂商来自日本/美国。抛光、镀膜、检测设备主要来自韩国、日本和德国。

国产刻蚀设备龙头中微公司国产刻蚀设备龙头ICP刻蚀机已进入部分产线,但硅透镜专用仍以进口为主。芯碁微装纳米压印设备成本比进口低30%以上,宇瞳光学已采购~600台精雕设备(含NIL路线)。福晶科技布局激光晶体和光学材料,硅基光学材料可用于硅透镜生产。

洁净室作为上游核心瓶颈同样面临界资源紧张。苏纳光电、威泰思、富士康等厂商均反馈洁净室不足,新工艺产能爬坡延迟1-2个月,该环节成为比设备更隐蔽的产能制约。目前AI资本开支扩张趋势持续验证,洁净室作为半导体厂房重要建设环节,需求有望延续高景气。亚翔集成、圣晖集成、柏诚股份等洁净室主要厂商加速配套国内半导体和算力高次本支出。

配套系统

配套系统主要包括CW光源 硅光耦合封装设备等。

CW光源(窄线宽激光器):硅透镜的核心增量环节,主要用于硅光芯片泵浦/测试,海外核心厂商包括Coherent、Lumentum等。源杰科技实现大功率硅光CW激光器量产,核心产品100mW高功率连续波激光器达国际领先水平。长光华芯、仕佳光子、永鼎股份均已推出100mW CW光源产品。在CPO阶段,光源功率需升至300毫瓦以上,单颗价值量有望从30美元升至更高水平。

硅光设备:罗博特科子公司ficonTEC是全球硅光耦合及封装设备龙头,在CPO耦合封装领域处于绝对领先地位。杰普特自主研发硅光晶圆测试系统,可全自动测试硅光晶圆光电特性。国内设备国产化率仍低,超精密金刚石车床国产化配套率仅45%左右。

整体来看,当前硅透镜上游的核心不是"谁能做",而是"谁有洁净室 谁有进口设备 谁有光学级硅片",三重硬约束在2026年制造了40% 的结构性缺口。此外,无论哪家硅透镜厂商扩产,都必须采购设备和材料,与下游硅透镜放量高度正相关。

04

硅透镜制造

全球硅透镜市场呈"一超多强"格局,国内硅透镜行业已越过技术验证期,进入规模化放量临界点。2025年国产化硅透镜在中高端应用中占比达52.8%,较2024年的44.1%提升8.7个百分点。

苏纳光电硅基 MEMS 微透镜阵列全球市占率超 65%。炬光科技国内硅透镜量产最成熟,V型槽量产为其核心优势,收购瑞士SUSS掌握核心工艺。此外,具备相关布局的企业包括长光华芯、福晶科技、腾景科技、以及宇瞳和开勒股份收购的威泰思等。腾景科技覆盖非球面/GRIN/微透镜阵列全系列,OCS全球份额领先。长光华芯已建成国内首条兼容8英寸硅基光电子工艺的透镜微结构刻蚀产线。此外,蓝特光学作为传统非球面透镜龙头厂商,同时布局晶圆级微透镜阵列(硅/石英路线)。精密光学厂商水晶光电在研/推进硅透镜 CPO硅透镜项目。

在玻璃非球面透镜领域,主要由松下、阿尔卑斯等日欧系厂商主导。

整体来看,随着800G光模块大规模应用,1.6T进入送样/小批量阶段,3.2T预计2027-2028年放量。2026年是硅光爆发与CPO导入的关键拐点,在AI算力从Scaleout向Scaleup倾斜的大趋势下,硅透镜已从光学零件跃升为AI光互联的战略细分环节。当前行业供需缺口加大且交期长、单颗价值跃至数美元以及产能与良率即壁垒,三重红利叠加使其成为光通信产业链极具潜力的新兴细分赛道。

VIP复盘网

VIP复盘网