摘要

投资逻辑:

可控核聚变——未来发电能源的优选。可控核聚变性能优异、核心指标Q值持续提升、产业化资本加速,是未来发电能源的优选。可控核聚变发电的模式兼具高能量密度、原料易得、布置灵活、安全环保等优点,相较于其他主流发电方式优势显著;从核聚变的商业化落地来看,Q值的大小决定了商业化落地的进程,近年来Q值不断提升、已经大于1,实现能量的盈亏平衡;目前国内多个核聚变Q值目标持续提升,商业化落地进程有望持续推进。此外,国际资本也处于加速阶段,根据《核聚变2024行业报告》,多数核聚变公司预计核聚变商业发电在2031-2035年实现,2024年行业累计融资金额已经超过71亿美元,同比23年增加9亿美元。

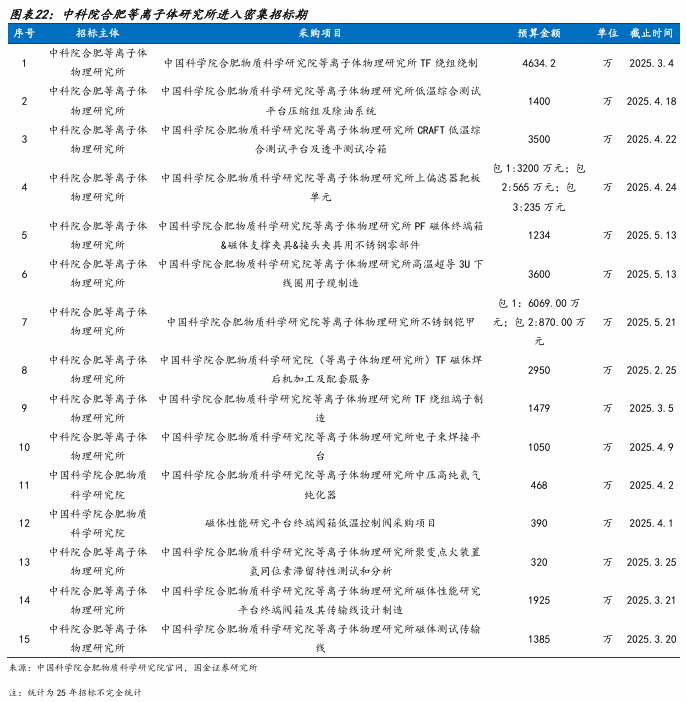

25年可控核聚变产业技术突破 招标加速,“十五五”期间板块进入密集资本开支期。(1)技术端:高温超导磁体技术突破,推进板块商业化落地进程。磁约束是核聚变实现反应的主要约束方式,25M3能量奇点公司在高温超导磁体领域实现重大突破,自主研制的大孔径强场磁体——经天磁体成功完成了首轮通流实验,产生了高达21.7特斯拉的磁场,推动高温超导在核聚变落地进展。(2)产业落地端:2025年EAST项目实现重要突破,在安徽合肥创造新世界纪录,EAST首次完成1亿摄氏度1000秒的“高质量燃烧”;可控核聚变领域“聚变三重积”的两大指标分别为燃烧时间、燃烧温度,本次EAST项目的实验结果“亿度千秒”代表着商业化落地的重要进展。(3)资本开支加速,看好板块“十五五”期间高景气度。当前我国可控核聚变正处于实验堆建设、工程堆验证阶段;根据我们梳理,可控核聚变反应堆建设主要来自于中国核工业集团体系、中科院体系、商业公司、高校系四大方向,单个实验堆的投资金额在几十亿元到上百亿体量;今年以来中科院合肥等离子体物理研究所进行CRAFT低温测试平台、TF绕组、TF磁体焊后机加工及配套服务等多个项目招标,招标金额多为几千万级,持续印证着产业景气度;随着我国多个实验堆持续进入招标阶段,看好可控核聚变产业在“十五五”期间有望进入密集的资本开支期。

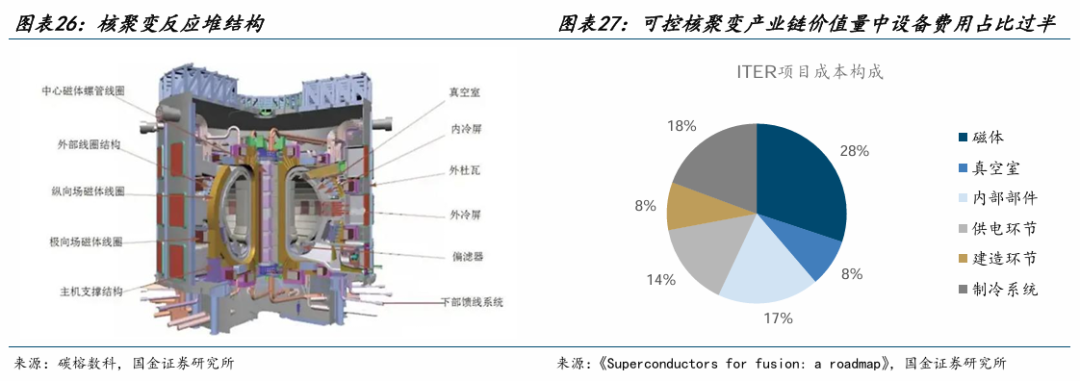

产业链核心价值量主要在中游设备,磁体环节价值量最大。可控核聚变反应堆的设备主要包括磁体、偏滤器、第一壁、真空室等;参考国际最大的核聚变项目ITER项目的成本构成来看,磁体、真空室、供电环节、制冷环节成本占比分别为28%、8%、8%、5%;其中磁体为核聚变产业链价值量最大环节,高温超导磁体有望贡献更高的磁场强度,使得磁约束效果更好,有望成为未来反应堆的磁体主要趋势,重点关注高温超导磁体的相关公司。

投资建议

我们看好可控核聚变行业在“十五五”期间资本开支进入加速释放周期,相关设备公司的订单有望释放,建议重点关注板块资本开支提升带来的投资机会。

风险提示

可控核聚变实验结果不及预期、可控核聚变资本开支投入不及预期。

正文

一、可控核聚变——人类的终极能源

1.1 核聚变:兼具“高能量密度、原料易得、布置灵活、安全环保”的能源形式

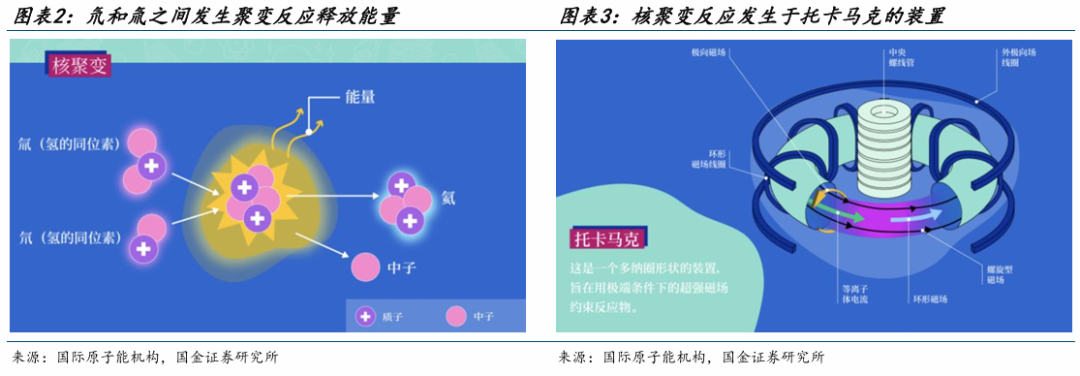

核聚变兼具“高能量密度、原料易得、布置灵活、安全环保”等优点,相较于其他主流发电方式有着明显优势。以氘氚(D-T)聚变为例,聚变单次反应即可释放17.59MeV能量,将现有能源体系的能量密度提升了千万倍;此外,核聚变安全环保,原料易得,发电环境无特定要求。对于能源行业,核聚变不仅意味着技术迭代,更是对能源范式的降维打击。

核聚变能量来源于聚变时发生质量亏损而释放的巨大能量。以氘氚聚变为例,反应将氘核与氚核聚合成为重核(氦核)与中子,过程中出现质量损失。根据质能方程E=mc²,亏损的质量将转换为相应的能量释放出来。通过对氢核施加约束,氢核之间的排斥力得以抵消,氢核从而相互靠近并发生核聚变反应。

1.2 Q值是衡量核聚变落地的核心指标,近年来Q值持续提升

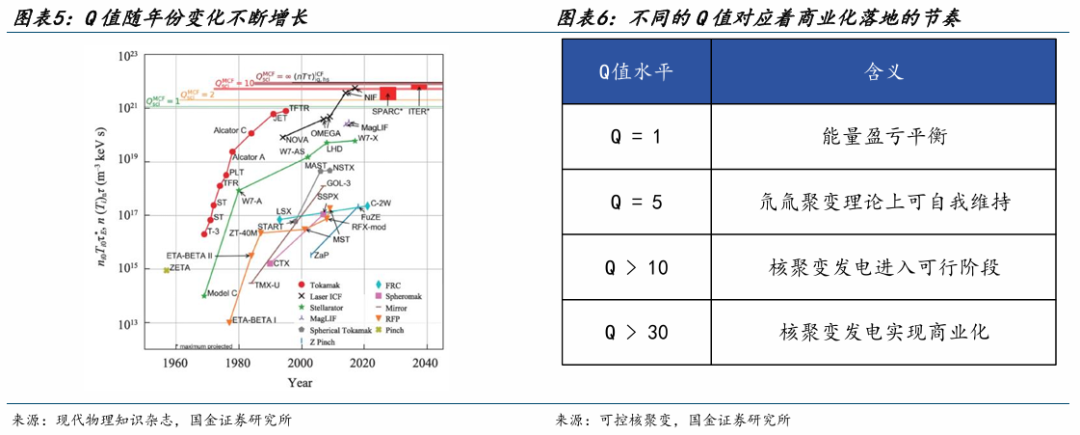

从可控核聚变研发至今,Q值与聚变三重积均显著增加,使未来的商业化可控核聚变成为可能。实现核反应堆稳定运行要求聚变三重积大于一定值,聚变三重积指的是足够高的温度(T)、一定的密度(n)和一定的能量约束时间(τE)三者的乘积;聚变三重积与Q值呈正相关关系,聚变三重积越大,则Q值也会随之增大。

Q值的大小直接决定了核聚变实现商业化的进程。Q值被定义为聚变产出能量与维持聚变反应必需输入能量的比值,当Q=1时,聚变达到了理论上的能量盈亏平衡;而在实际的氘氚(D-T)聚变中,仅有约20%的能量以α粒子形式释放用于继续反应,因此当Q=5时可维持氘氚聚变;国际热核聚变实验堆(ITER)的目标是实现Q大于10,以验证聚变发电的可行性;当Q值大于30时,才能算作成熟的商业发电。

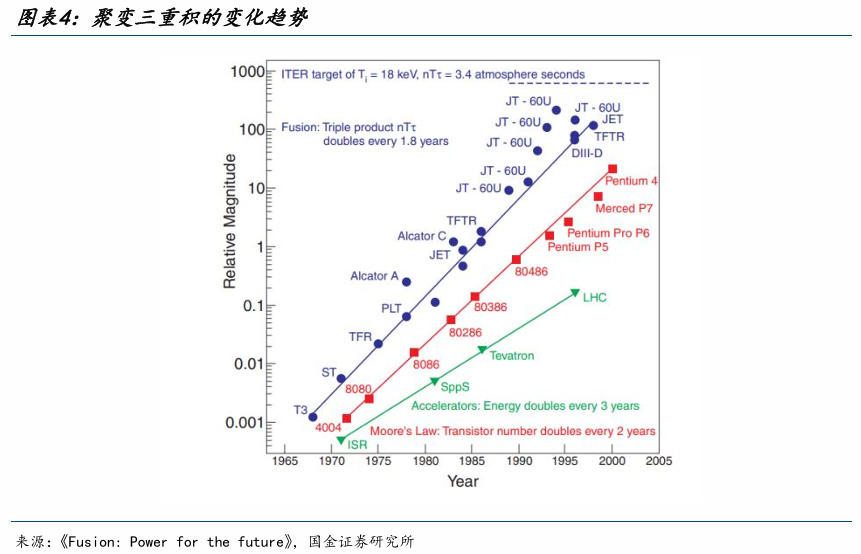

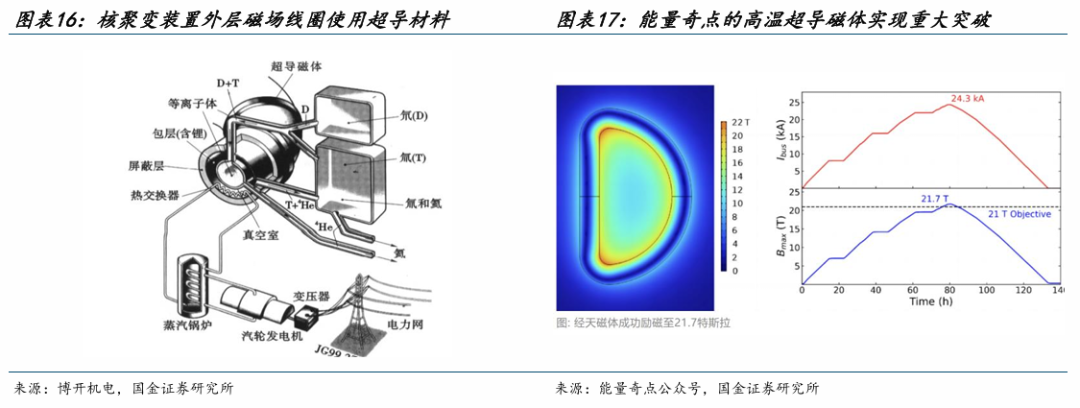

1.3 磁约束方案有望成为主流的可控核聚变方案

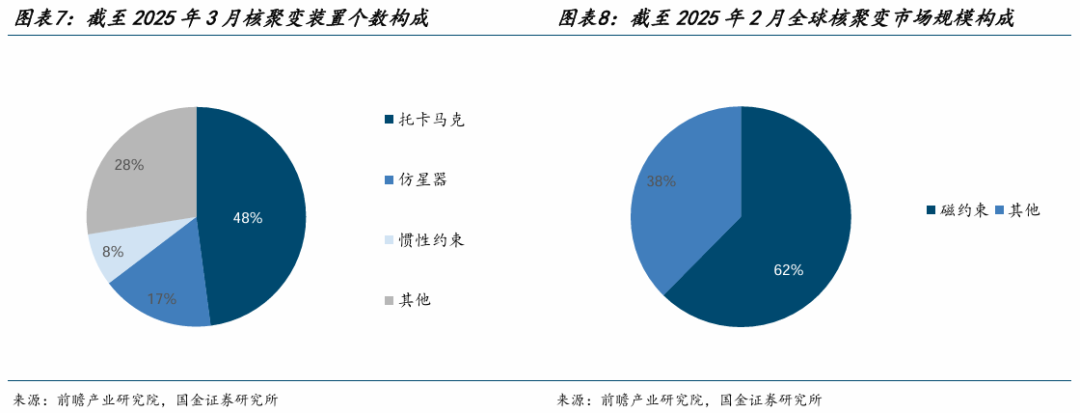

磁约束方案具有安全经济的优势,是目前核聚变主流的约束方案。核聚变约束主流方案包括磁约束和惯性约束,其中磁约束是通过利用强磁场来约束高温等离子体,使其在不与反应堆壁接触的情况下维持聚变反应。磁约束因具有较高的有效性和可持续能源生产的潜力,目前磁约束方案已经被广泛使用,占据了62%的核聚变装置市场份额。其中托卡马克装置由于结构简单,且技术相对成熟而被广泛采用,在目前全部约束装置中占比48%。

1.4 国际进展迅速,全球可控核聚变行业融资额今年持续高增

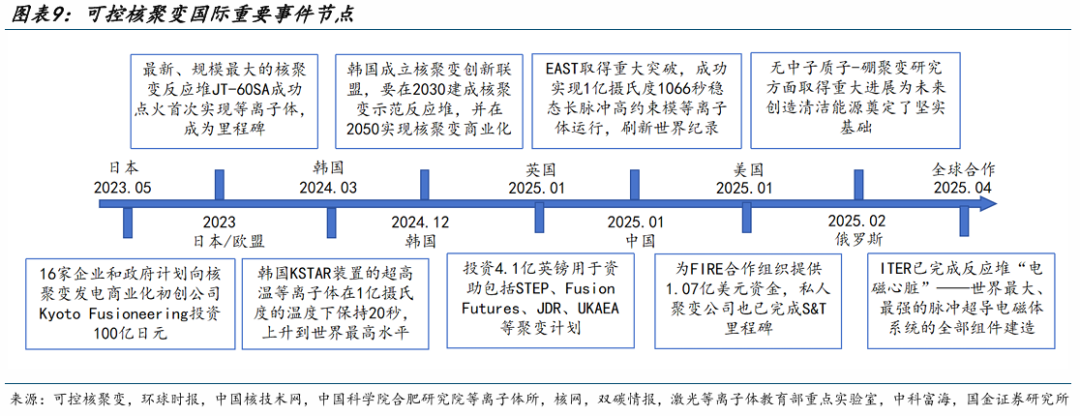

全球可控核聚变技术里程碑事件频频出现,行业投资额持续增高。自ITER成立各国开展研究合作后,各国基于ITER技术平台开展探索并分别取得多项里程碑式成就。此外,近两年各国政府及企业在核聚变领域陆续开展投资活动,投融资金额持续升高。核聚变行业目前已经进入加速阶段。

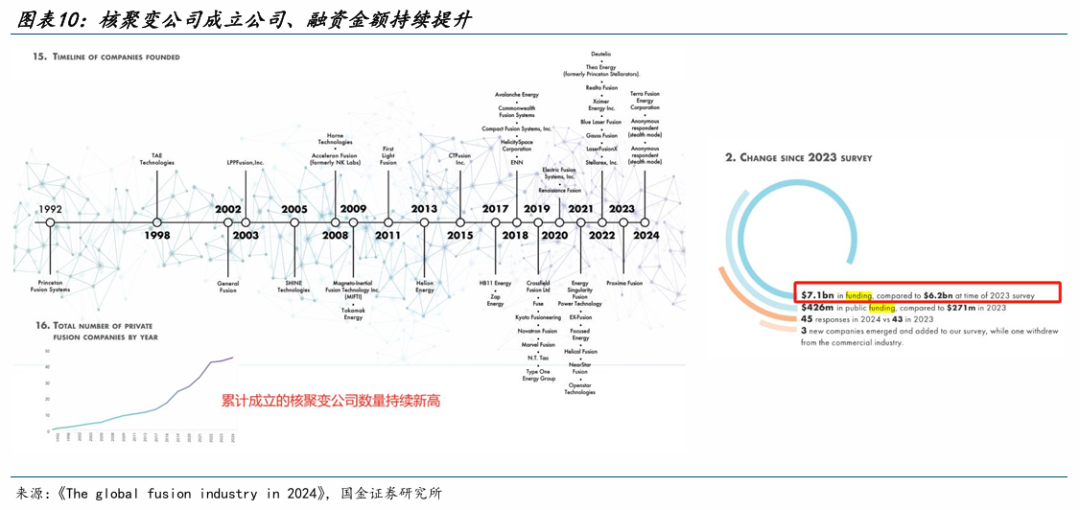

核聚变行业进入快速发展阶段。全球核聚变行业成立公司持续增多,2024年核聚变公司已经增长至45家。2024年行业累计融资金额已经超过71亿美元,相较于23年增加9亿美元。

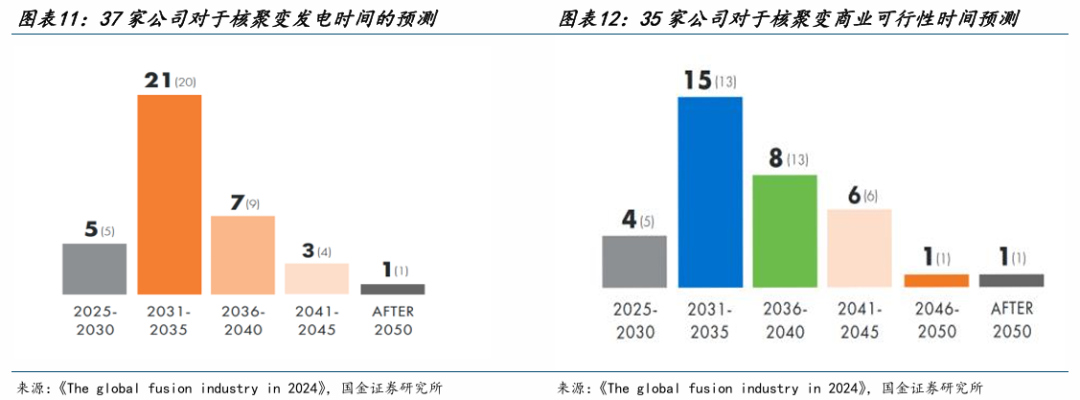

核聚变行业普遍预期聚变商业化时点将近,商业化落地时间预计在2031-35年。根据《The global fusion industry in 2024》报告,多数公司对于核聚变实现发电、进入商业化落地阶段的预测时间在2030年附近。

二、技术突破 招标加速,“十五五”期间产业进入实验堆批量建设阶段

2.1 行业当前处于聚变实验堆建设阶段,国内主要由中科院、中核集团主导

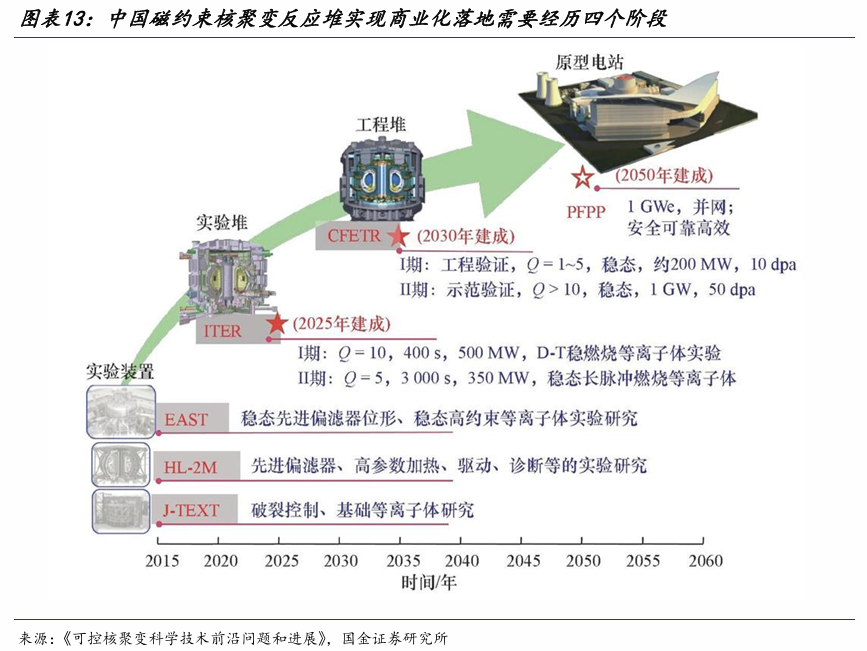

实现可控核聚变原型电站发电需要经历4个阶段,当前正处于工程堆验证、实验堆建设阶段。可控核聚变发电涉及众多原理和工程可行性的测试,根据《可控核聚变科学技术前沿问题和进展》,我国磁约束核聚变产业经历4个阶段,分别是实验装置、实验堆、工程堆、聚变电站;当前国内正处于实验堆建设阶段。

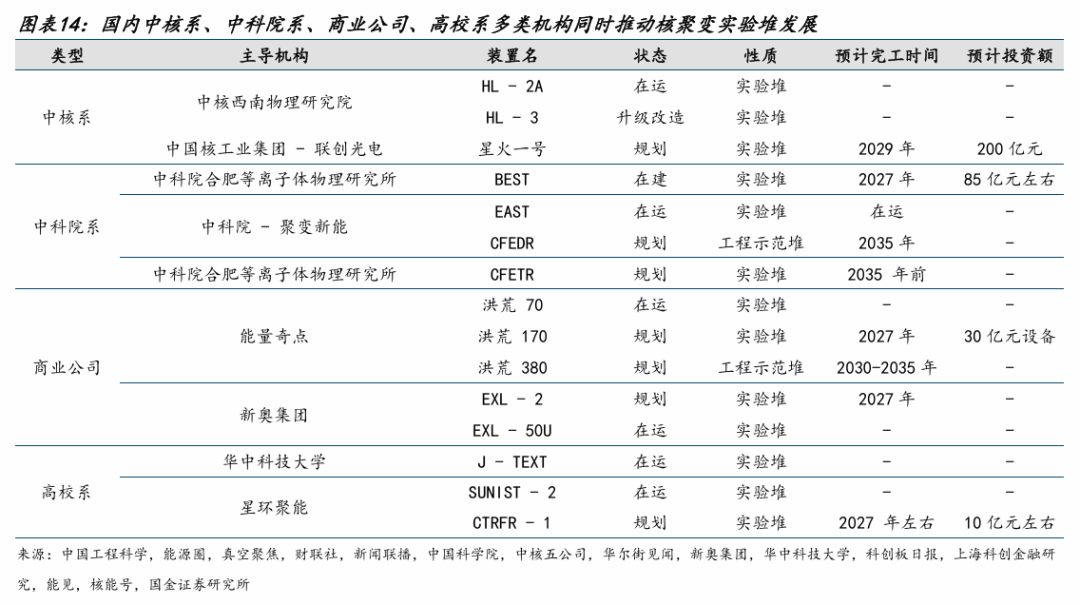

实验堆建设密集期启动,板块“十五五”期间资本开支上行趋势明确。从目前核聚变实验堆的主流推动机构来看,主要分为以下四类:中核系、中科院系、商业公司、高校系。从目前主流机构的规划时间、投资金额来看,多数的实验堆项目预计在“十五五”期间实现,且单个实验堆的投资金额在几十亿元的规模,板块在“十五五”期间进入资本开支上行周期趋势明确。

国内目前主要发展的两条主线分别为中核集团、中科院主导产业链推进,其中中科院的BEST装置当前正处于密集的招标阶段,印证板块景气度。

中核集团:下属核工业西南物理研究院环流三号23年8月首次实现100万安培等离子体电流下的高约束模式运行,根据规划,环流三号有望在2045年左右进入释放阶段;中核集团与联创光电联合推进的星火一号项目总投资达200亿元,计划2029年实现商业化发电。

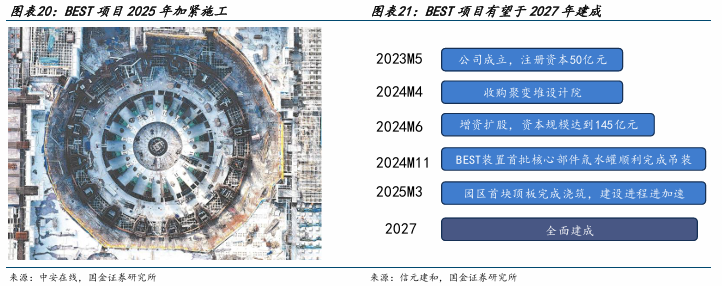

中科院:中科院合肥物质科学研究院自主设计、建设、运行了世界上首台全超导非圆截面托卡马克核聚变实验装置(EAST),在2025年1月实现1066秒长脉冲高约束模等离子体运行,刷新世界纪录。目前紧凑型聚变能实验装置(BEST)已于2025年5月启动总装,目前进入密集招标期,BEST项目预计在27年完成。

2.2 技术突破:高温超导材料突破助力核聚变商业落地加速

高温超导推动磁场强度提升,带动Q值提升,有望实现板块商业化落地。可控核聚变的难点在于“可控”:磁场强度决定了可控核聚变的可控效果,核聚变内部的等离子体在较强的磁场下才能实现约束,进而“可控”。高温超导材料通过提升磁场强度、降低能耗和装置体积,显著优化核聚变装置的经济性与工程可行性。

2025年3月能量奇点公司在高温超导磁体领域实现重大突破,公司自主研制的大孔径强场磁体——经天磁体成功完成了首轮通流实验,产生了高达21.7特斯拉的磁场,创下大孔径高温超导D形磁体最高磁场纪录。

2025年EAST项目实现重要突破:在安徽合肥创造新世界纪录,EAST首次完成1亿摄氏度1000秒“高质量燃烧”。在全金属壁条件下,等离子体能否实现400-3000秒的运行是世界研究聚变能源所关心的问题,其中温度和密度以及约束时间三者乘积也被称为“聚变三乘积”,缺一不可。我国此次的“亿度千秒”不仅极大地增强了国际社会对聚变能源实现的信心,也为相关研究提供了关键数据支持。

2.3 招标加速:重点项目BEST招标加速,持续印证板块景气度

BEST项目(紧凑型聚变能实验装置)提前启动总装,有望在2027年实现"人造太阳"点火,或成为全球首个实现Q>5燃烧等离子体的托卡马克装置。该项目占地15万平方米、总投资85亿元,由聚变新能(安徽)有限公司主导建设。截至2024年6月,公司注册资本145亿元人民币,股东涵盖安徽省与合肥市国有平台、中央企业(如中科院)、社会资本等多元主体。

2025年5月1日,BEST项目工程总装工作正式启动,比原计划提前两个月;并计划于2027年全面建成并实现全球首次氘氚聚变发电演示。

中科院合肥等离子体研究所进入密集招标期。2025年中科院合肥等离子体物理研究所进行CRAFT低温测试平台、TF绕组、TF磁体焊后机加工及配套服务等多个项目招标,招标金额多为几千万级,中科院合肥等离子体研究所进入密集招标期。

三、产业链核心价值量在中游设备,磁体环节价值量最高

3.1 核聚变产业链梳理

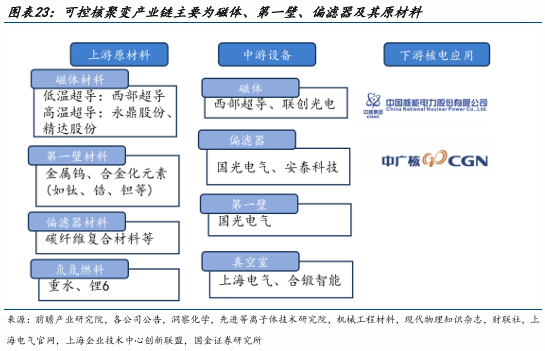

核聚变产业链主要为上游材料、中游设备及下游核电应用;其中中游设备目前正处于资本开支的密集阶段,该环节主要包括磁体、偏滤器、第一壁、真空室等;上游材料环节主要是磁材相关壁垒较高。

3.2 核聚变产业链价值量较高的核心环节为磁体

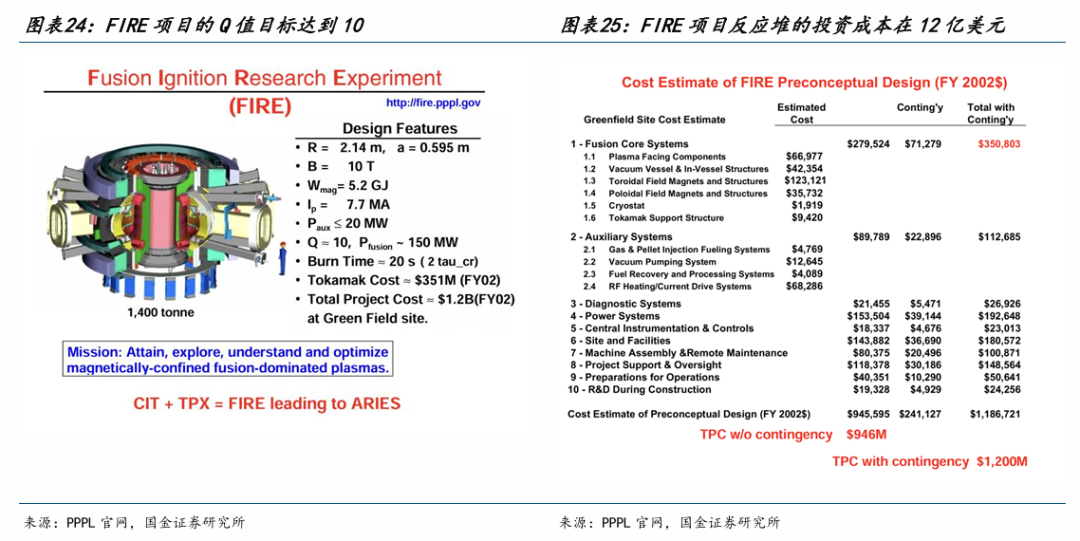

我们以美国能源部主导的FIRE核聚变项目为例,该聚变反应堆的Q值目标是大于10,整体建造成本在12亿美元、接近百亿人民币。

可控核聚变反应堆结构的成本构成主要来自于建筑结构、磁体、真空室、真空室内部件(包括第一壁、偏滤器等部件)、冷却系统及其他辅助设备。参考FIRE项目,根据《Superconductors for fusion: a roadmap》,ITER反应堆中,磁体、真空室内部件、真空室环节占据的价值量比例分别为28%、17%、8%,其中磁体为价值量最大环节。

5.风险提示

■ 可控核聚变实验结果不及预期。可控核聚变当前处于工程可行性试验阶段,如果工程实验进度不及预期,行业商业化落地进程可能延后。

■ 核聚变资本开支投入不及预期。国内核聚变实验堆的建设资金来源于国家财政、社会资本,若资金端需求不及预期,行业资本开支预计受到影响

VIP复盘网

VIP复盘网