【国盛能源电力】25年1-4月澳煤出口同比-8.1%,因停产澳大利亚焦煤价格上行(全球能源周评)

时间:2025-05-19 22:55

上述文章报告出品方/作者:国盛证券,张津铭、刘力钰等;仅供参考,投资者应独立决策并承担投资风险。

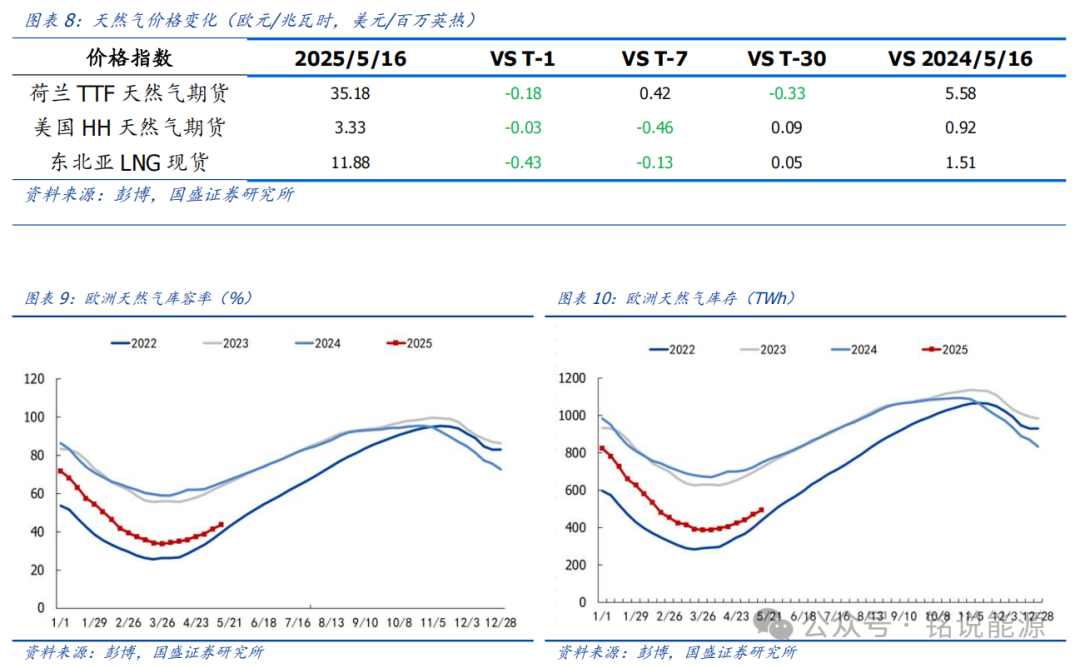

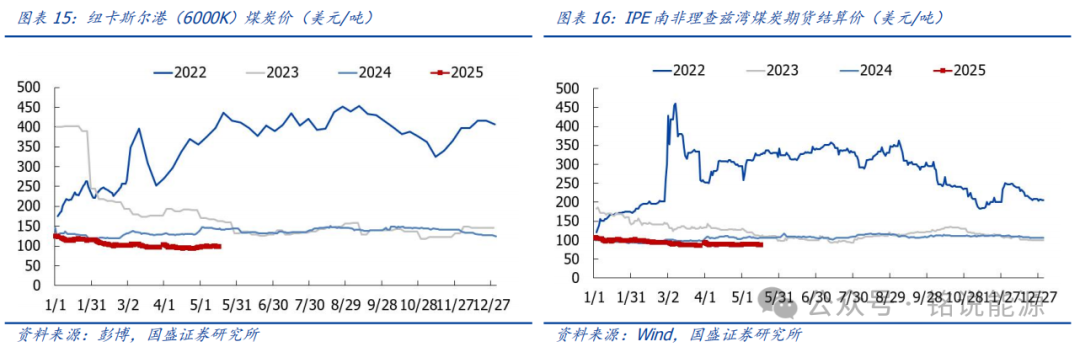

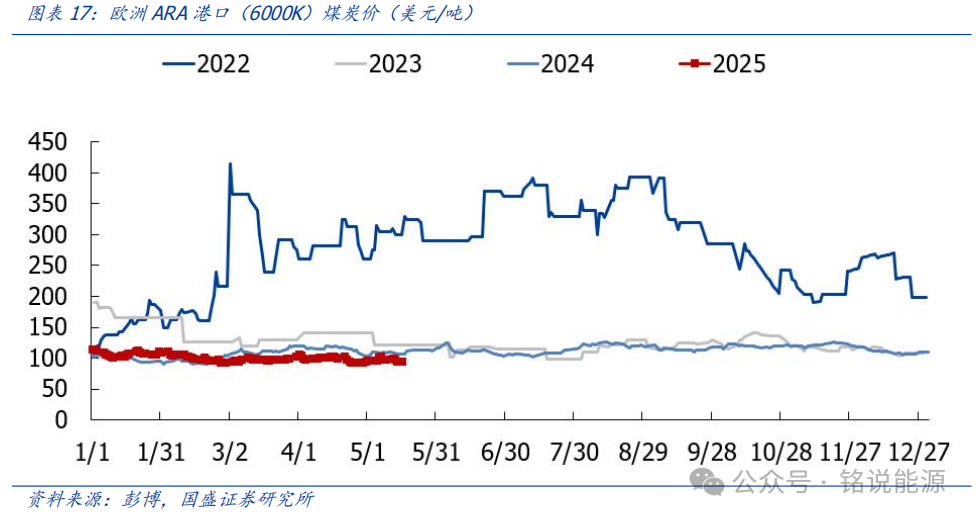

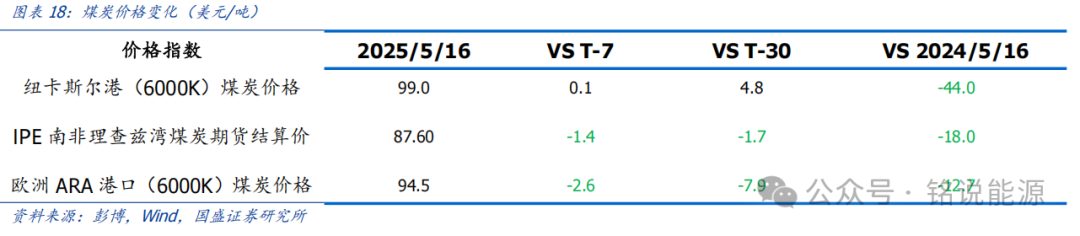

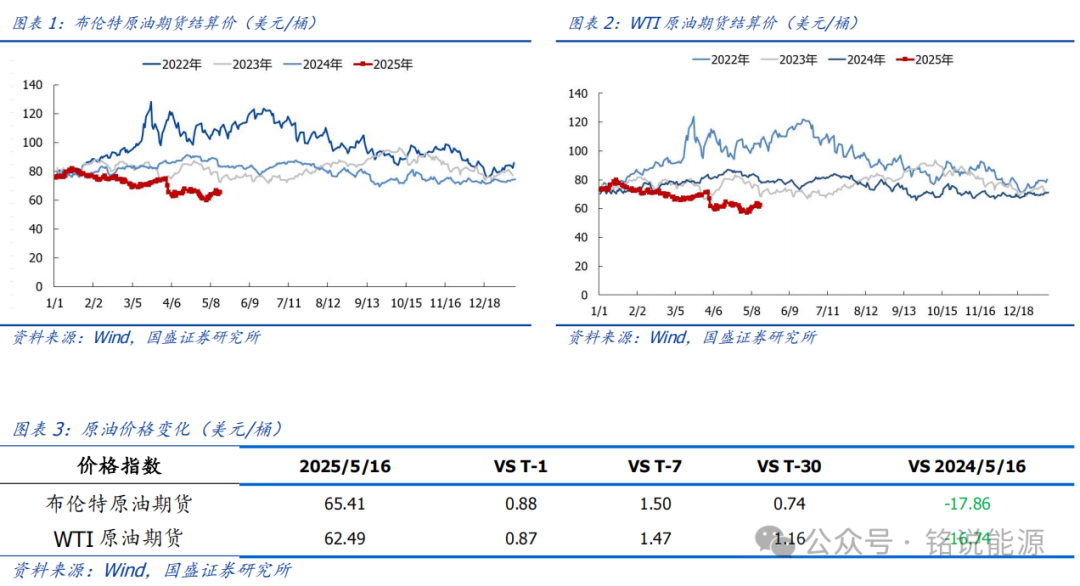

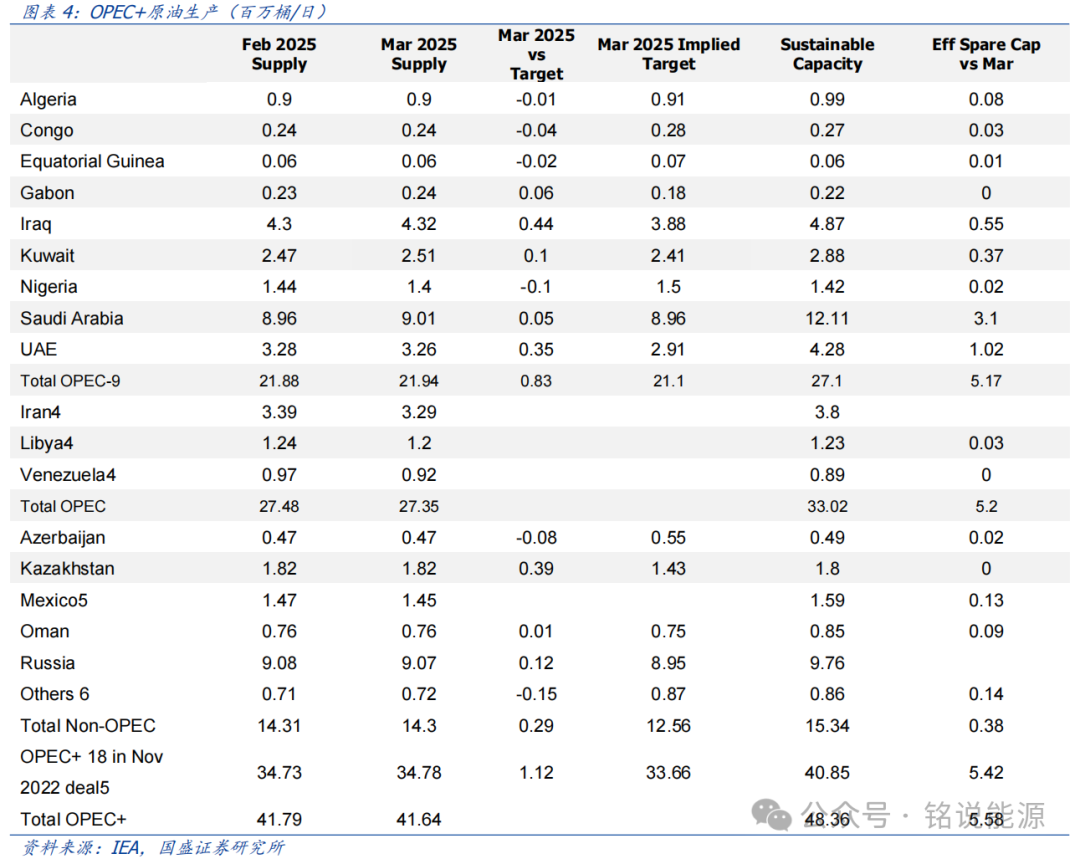

本周全球能源价格回顾。截至2025年5月16日,原油价格方面,布伦特原油期货结算价为65.41美元/桶,较上周上涨1.50美元/桶( 2.35%);WTI原油期货结算价为62.49美元/桶,较上周上涨1.47美元/桶( 2.41%)。天然气价格方面,东北亚LNG现货到岸价为11.88美元/百万英热,较上周下跌0.13美元/百万英热(-1.1%);荷兰TTF天然气期货结算价35.18欧元/兆瓦时,较上周上涨0.42欧元/兆瓦时( 1.2%);美国HH天然气期货结算价为3.33美元/百万英热,较上周下跌0.46美元/百万英热(-12.1%)。煤炭价格方面,欧洲ARA港口煤炭(6000K)到岸价94.5美元/吨,较上周下跌2.6美元/吨(-2.7%);纽卡斯尔港口煤炭(6000K)FOB价99.0美元/吨,较上周上涨0.1美元/吨( 0.1%);IPE南非理查兹湾煤炭期货结算价87.60美元/吨,较上周下跌-1.4美元/吨(-1.4%)。25年1-4月澳煤出口同比-8.1%,因停产澳大利亚焦煤价格上行。据Kpler船运追踪数据显示,2025年1-4月,澳大利亚煤炭出口总量累计为1.04亿吨,比上年同期下降8.1%;4月,澳大利亚煤炭出口量为2652.63万吨,同比下降3.7%,环比下降12.3%。(1)据BigMint信息,2025年4月,澳大利亚冶金煤出口量为1040万吨,环比3月份的1374万吨下降24.3%,比去年同期的1227万吨下降了15.2%。由于近期两家煤矿停产, 4月份澳大利亚焦煤价格环比上涨7美元/吨,月均离岸价达到181美元/吨。澳大利亚焦煤出口的回升将取决于亚洲需求的恢复,同时由于亚洲季风前的补库需求推动,短期内价格预计会保持坚挺。()据BigMint信息, 2025年4月,澳大利亚非焦煤出口量降至1608万吨,环比3月份的1677万吨下降4.1%,但同比增长了2.9%。投资建议:压力测试或接近尾声,望阴霾散尽现晴空。本轮煤价调整自21Q4的历史最高点以来,下跌持续时间已近4年,其价格水平亦普遍跌回本轮起涨之前,市场更是对煤价下跌有充分认识。目前正处煤价探底的关键阶段,距离价格底部或已不远,定要“把握行业本质属性,坚定信心、坚守定力”。一方面,在我们此前发布的《六年长虹,七年可期》报告中指出“我国动力煤成本位于全球成本曲线左侧”,在煤价下跌过程中,由于海外动力煤矿山成本偏高,或率先开启减产行为,从而导致进口煤数量下滑;

一方面,国内煤企亏损面逐步扩大,截至25年3月,亏损煤炭企业占比过半,达54.8%。随着价格的进一步下行,国内煤企被动/主动减产概率正逐步加大。

重点推荐煤炭央企中国神华(H A)、中煤能源(H A);重点推荐困境反转的中国秦发;“绩优则股优”,绩优的新集能源、陕西煤业、电投能源、淮北矿业;弹性的兖矿能源、晋控煤业、昊华能源、平煤股份,未来存在增量的华阳股份、甘肃能化。

风险提示:国内产量释放超预期,下游需求不及预期,原煤进口超预期。

1. 原油:震荡企稳

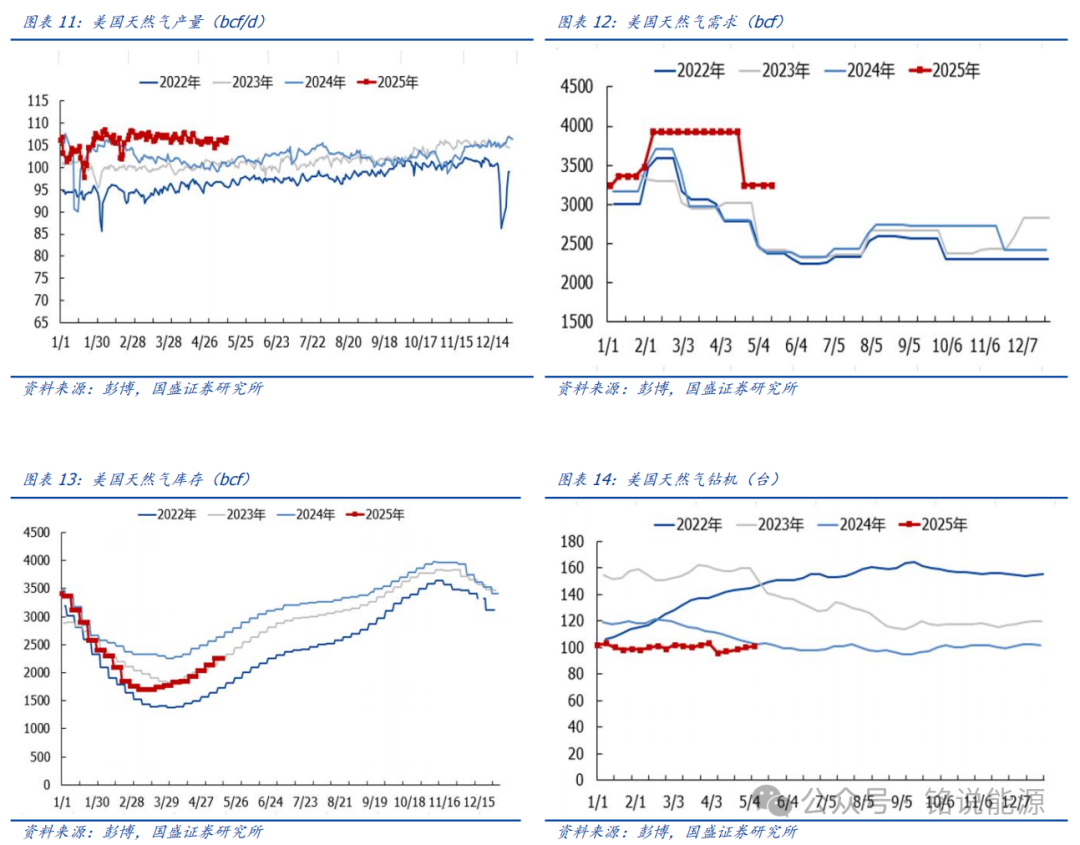

2. 天然气:欧洲天然气库存创2年新低

3. 煤炭:海运煤炭价格平稳

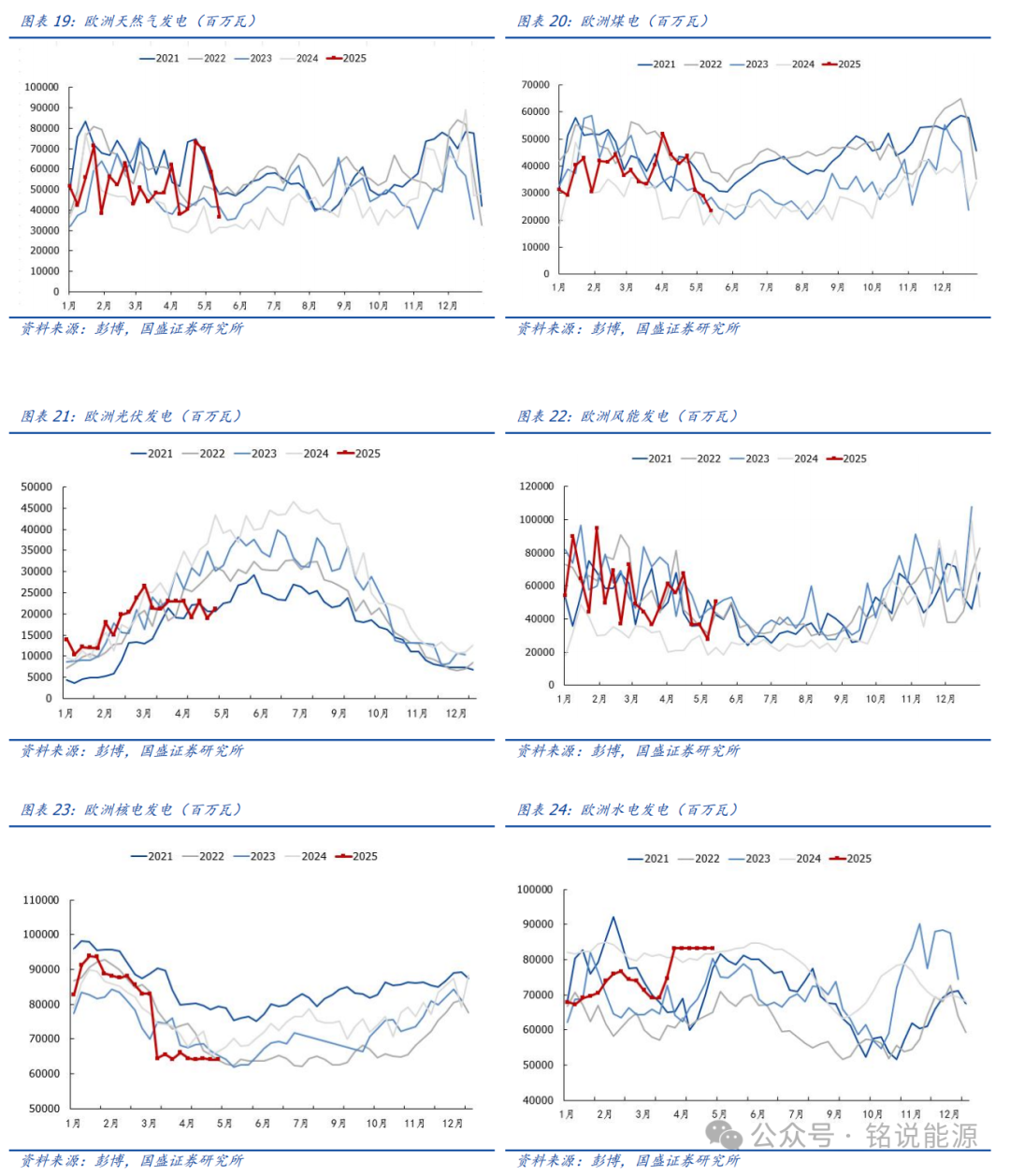

4. 电力:温度回升用电需求下滑

国内产量释放超预期。

下游需求不及预期。

原煤进口超预期。

VIP复盘网

VIP复盘网