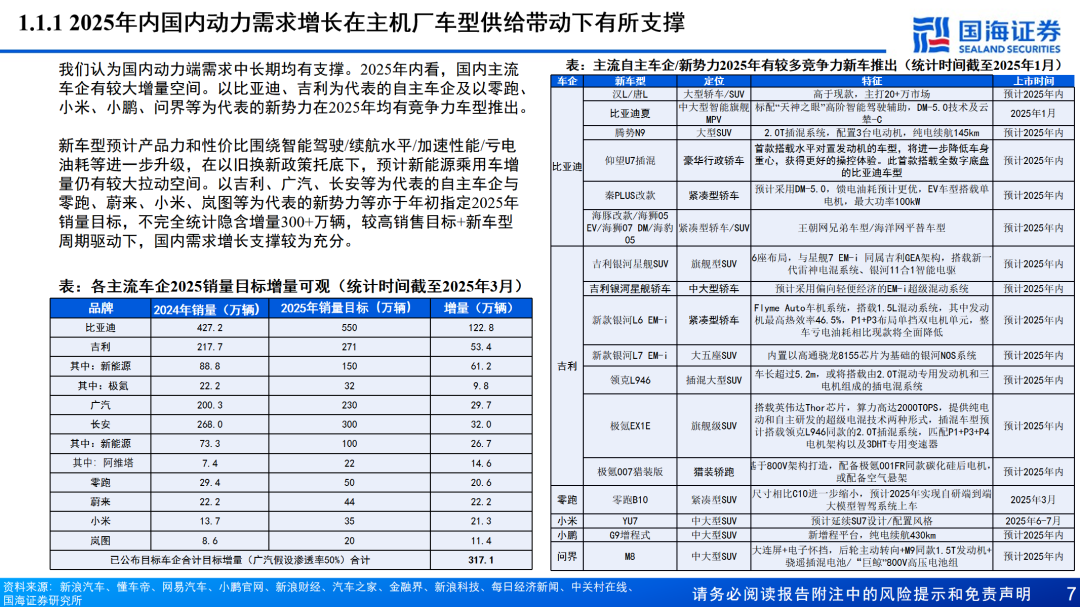

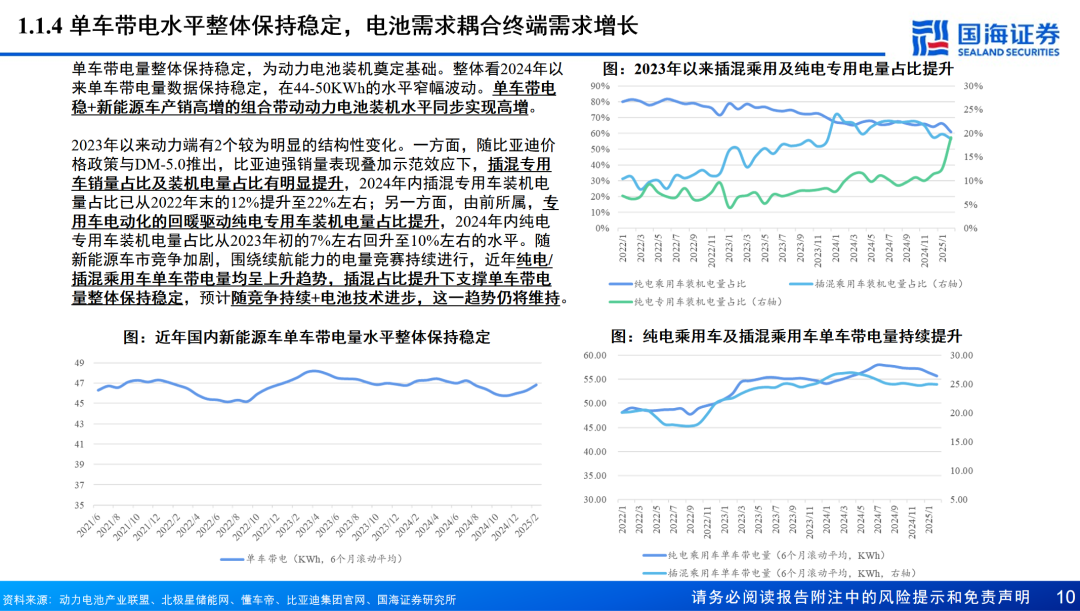

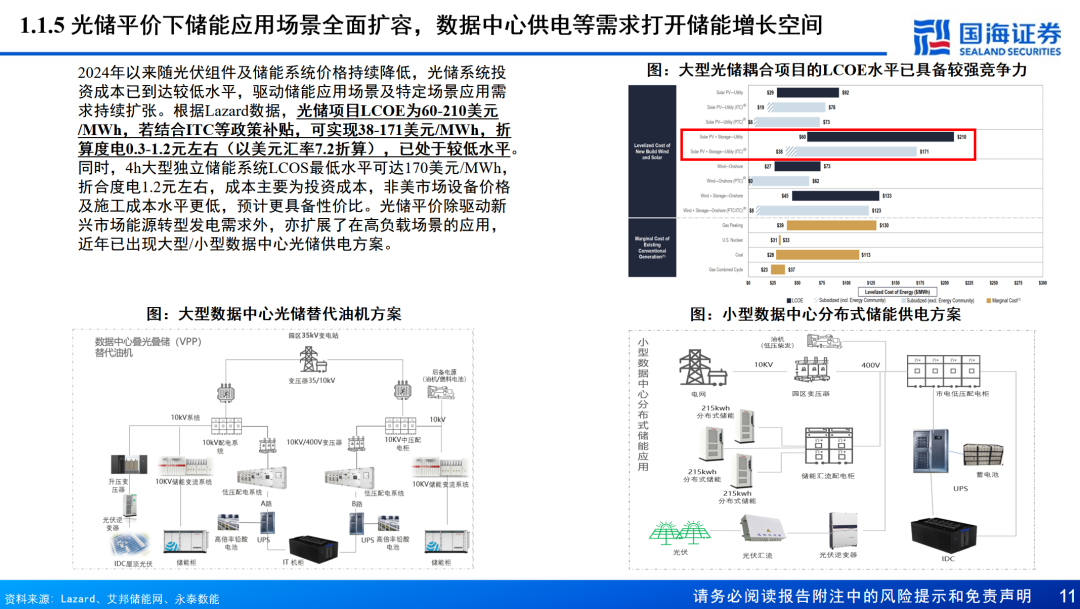

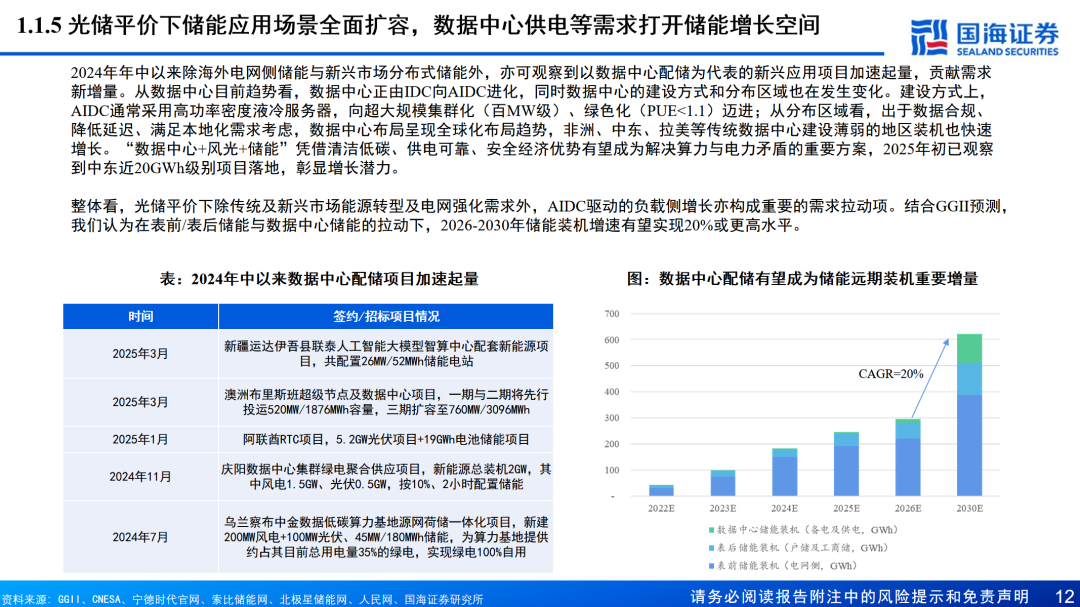

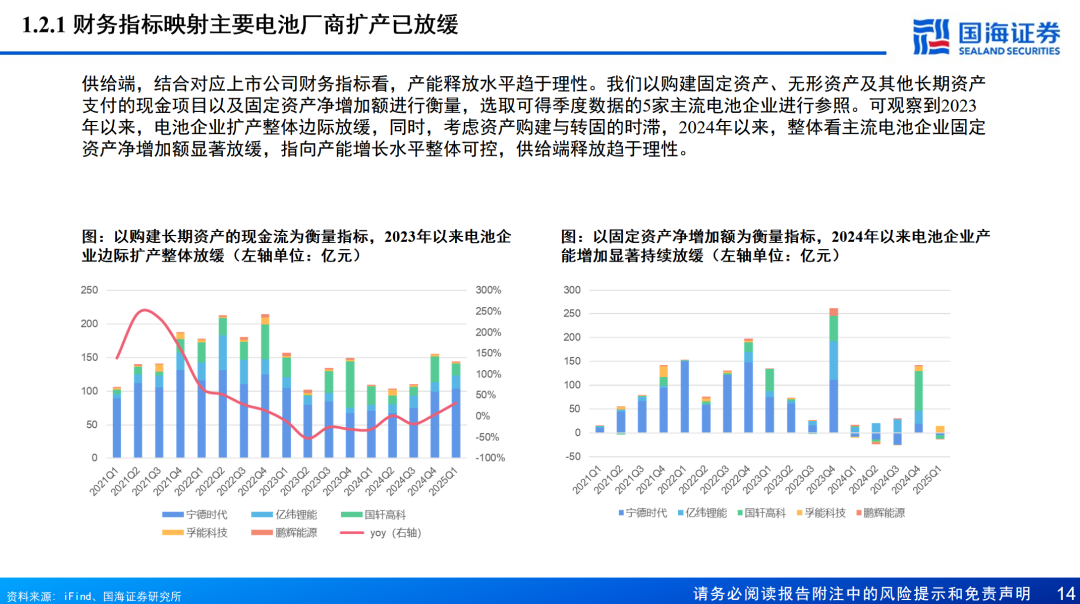

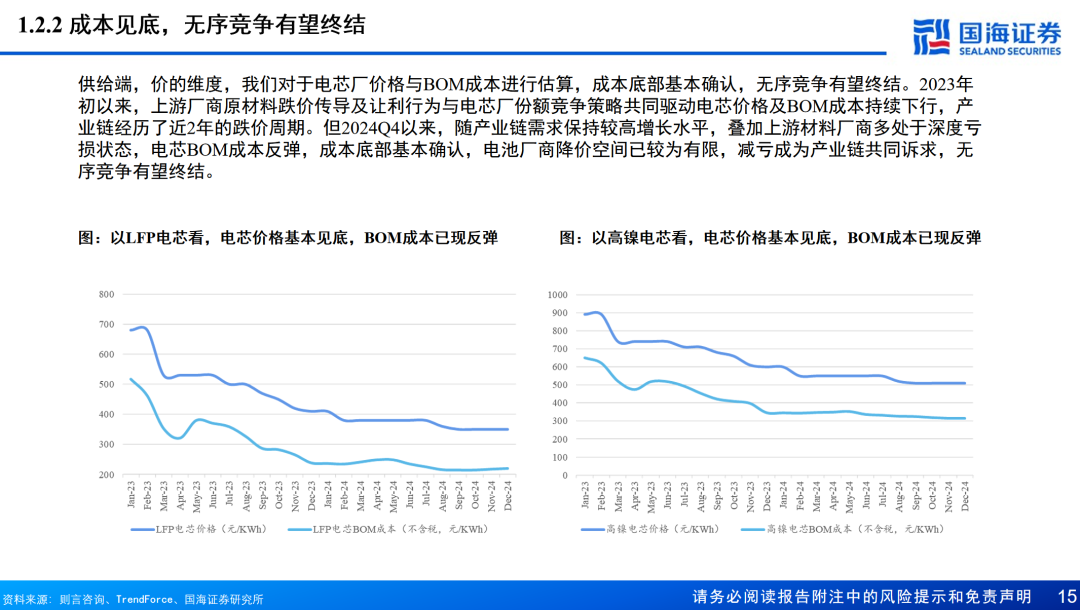

锂电池行业供需层面,需求持续性可期,竞争格局有望进一步明晰。需求端,动储与新兴应用多轮驱动下,需求持续性可期,2025年内在主机厂车型供给带动下,国内动力需求增长预计将得到支撑,中长期智能化与电动化水平保障国内动力需求持续性,而以欧洲为代表的海外动力需求有望受益于主流品牌车型周期向上,单车带电水平整体保持稳定,电池需求耦合动力终端需求增长。非动力场景方面,光储平价下储能应用场景全面扩容,数据中心供电等需求打开储能增长空间。工程机械及各类新兴应用电动化进一步拉动锂电池整体增长空间。供给端,扩产放缓叠加成本见底,无序竞争有望终结,财务指标映射主要电池厂商扩产已放缓,成本见底背景下,无序竞争有望终结。

中资电池厂商全球份额方面,我们认为通过特色产品 优质客户绑定,中资厂商有望加速替代日韩份额。以中创新航为代表的优质中资厂商凭借特色产品 优质客户绑定,借船出海与直接突破并行。主要日韩竞对方面,成本控制与产品迭代差异下,份额与盈利能力承压明显。以LGES/松下/SDI/SK On为代表的日韩主流厂商份额及盈利能力承压,LFP路线兴起下中资厂商有望依托技术积淀把握机遇,参照储能电池发展历史,中资厂商有望凭借性价比优势进一步抢占海外份额。

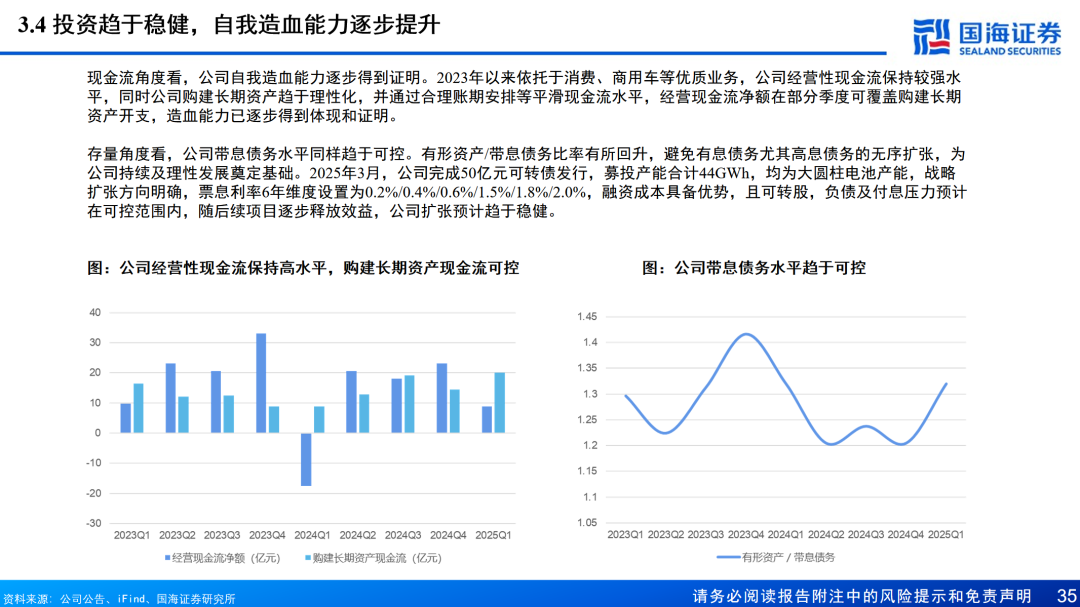

再看亿纬锂能:消费储能奠定基本盘,经营拐点下,海外产能建设与新品上量把握新机遇。深厚积淀助力场景与产品方案持续拓展,消费电池稳健基本盘已成。性价比加持下储能电池已实现出货高增,新品迭代叠加客户产能双重国际化奠定增长持续性;动力电池原产能已逐步走出低谷,大圆柱新品上量有望打开公司远期扩张空间,内生层面,公司投资趋于稳健,自我造血能力逐步提升。

投资建议:我们预计公司2025-2027年实现营业收入677/847/985亿元,实现归母净利润51/76/95亿元,对应PE为18/12/10倍,公司消费及储能业务已形成稳健基本盘,且成长性仍存,海外本土化布局持续推进与大圆柱新品上量有望充分打开增长空间,维持“买入”评级。

风险提示:1)全球需求不及预期;2)国内以旧换新政策落地不及预期;3)产业链竞争格局恶化超预期;4)海外政策风险超预期;5)大圆柱等新技术产业化进度不及预期;6)上游原材料(锂等)价格大幅波动。

VIP复盘网

VIP复盘网