1

中美互降关税提振下游需求,否极泰来重视煤炭配置

本周要闻回顾:中美互降关税提振下游需求,否极泰来重视煤炭配置

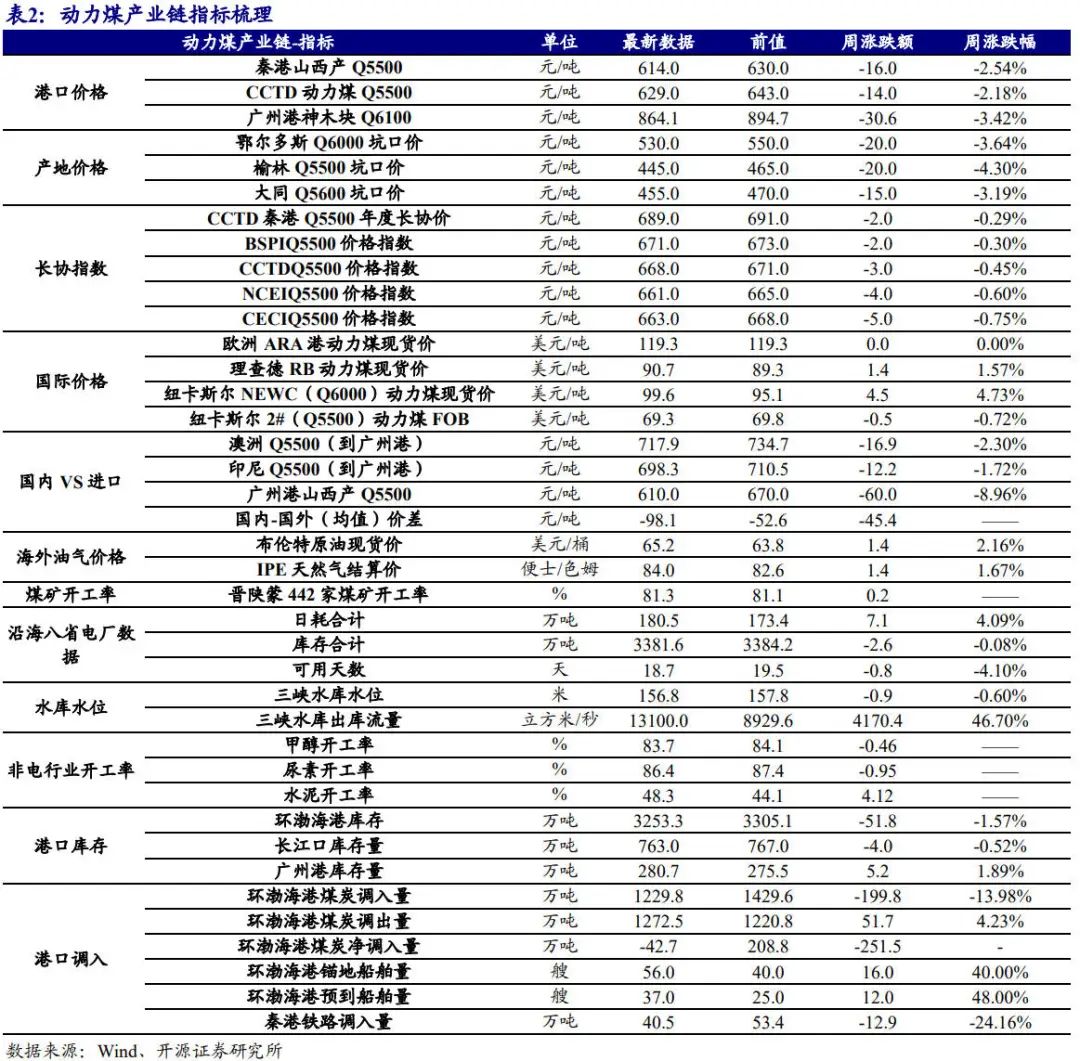

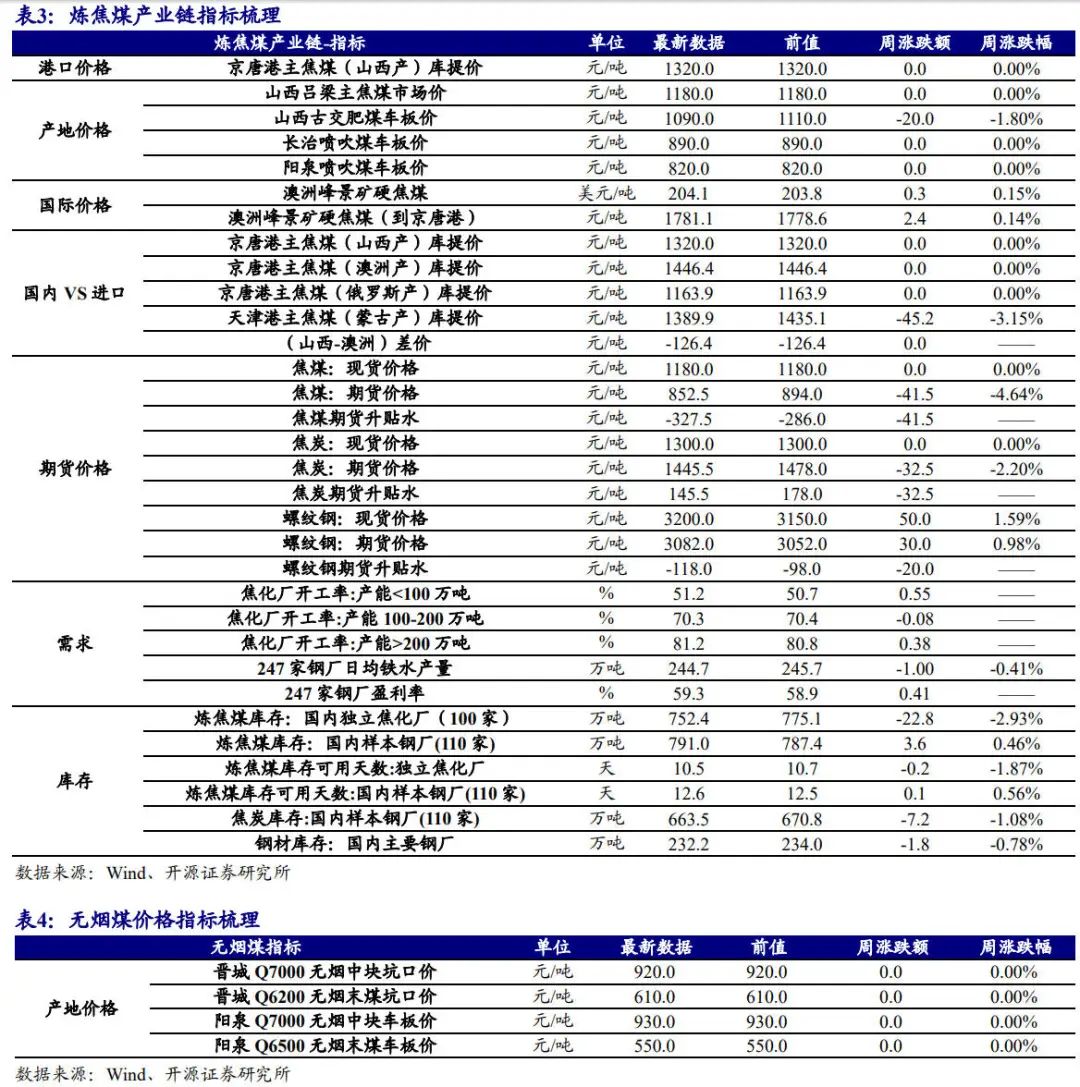

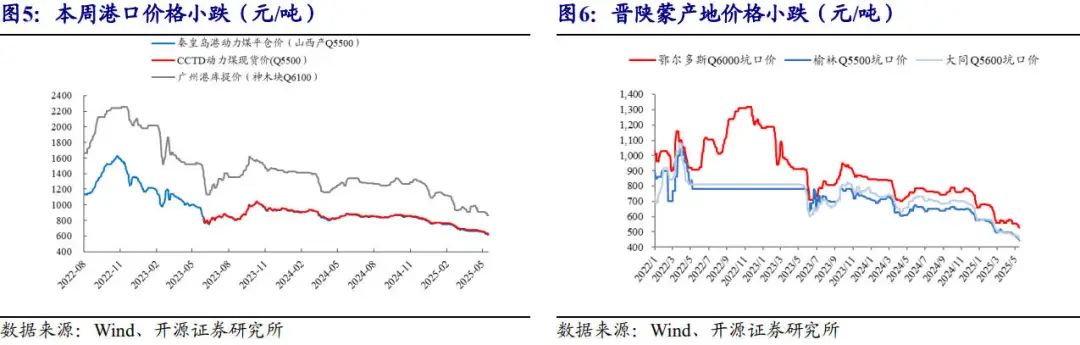

(1)动力煤方面:从价格端来看,本周动力煤港口价格小跌,截至5月16日,秦港Q5500动力煤平仓价为614元/吨,环比下跌16元/吨,跌幅2.54%;截至5月16日,CCTD动力煤现货价(Q5500)为629元/吨,环比下跌14元/吨,跌幅2.18%。从供给端来看,国内生产方面,截至5月11日,晋陕蒙三省442家煤矿开工率81.3%,环比上涨0.2个百分点,当前晋陕蒙开工率与2024年同期水平相近;进口方面,截至5月16日,进口印尼3800大卡华南到岸价为436元/吨,较同品种内贸煤价格优势为-28元/吨,进口澳洲5500大卡华南到岸价为666元/吨,较同品种内贸煤价格优势为-12元/吨,随着内贸煤价格延续下跌,当前内贸煤与进口煤价格倒挂进一步加深,5月以来内外价差持续倒挂,进口煤量或延续减少趋势。从库存端来看,截至5月16日,环渤海港库存3253.3万吨,环比下跌51.8万吨,跌幅1.57%,当前港口库存仍处于近年来同期高位,较2024年同期水平高800万吨。从需求端来看,截至5月15日,沿海八省电厂日耗合计180.5万吨,环比上涨7.1万吨,涨幅4.09%,甲醇开工率83.7%,环比下跌0.5pct,尿素开工率86.4%,环比下跌0.95pct,水泥开工率48.25%,环比上涨4.12pct,伴随迎峰度夏电煤需求旺季临近,有望带动港口库存去库并支撑动力煤价格。(2)炼焦煤方面:从价格端来看,截至5月16日,京唐港主焦煤报价1320元/吨,环比持平。从需求端来看,截至5月16日,国内主要钢厂日均铁水产量244.7万吨,周环比下跌1万吨,跌幅0.41%,国内主要钢厂盈利率59.29%,周环比 0.41pct,下游开工仍具韧性,本周中美双方发布《中美日内瓦经贸会谈联合声明》,双方互相取消及暂缓关税并双方各自保留10%的关税,有利于提振下游钢铁出口需求,但考虑到铁水产量已经回升至高位,进一步上升空间有限,加之钢材消费淡季即将到来,在第二轮焦炭提涨尚未落地的情况下,本周河北、天津地区部分钢厂开启了焦炭首轮提降,对湿熄焦炭下调50元/吨、干熄焦炭下调55元/吨,预计短期内焦煤市场仍以稳为主。从政策端来看,本周中共中央办公厅、国务院办公厅印发《关于持续推进城市更新行动的意见》,提出多项城市更新目标,到2030年城市更新行动实施取得重要进展,城市更新体制机制不断完善,城市开发建设方式转型初见成效等,城市更新按下加速键有望进一步刺激煤焦钢需求。

投资逻辑:煤炭黄金时代2.0,煤炭核心价值资产有望再起

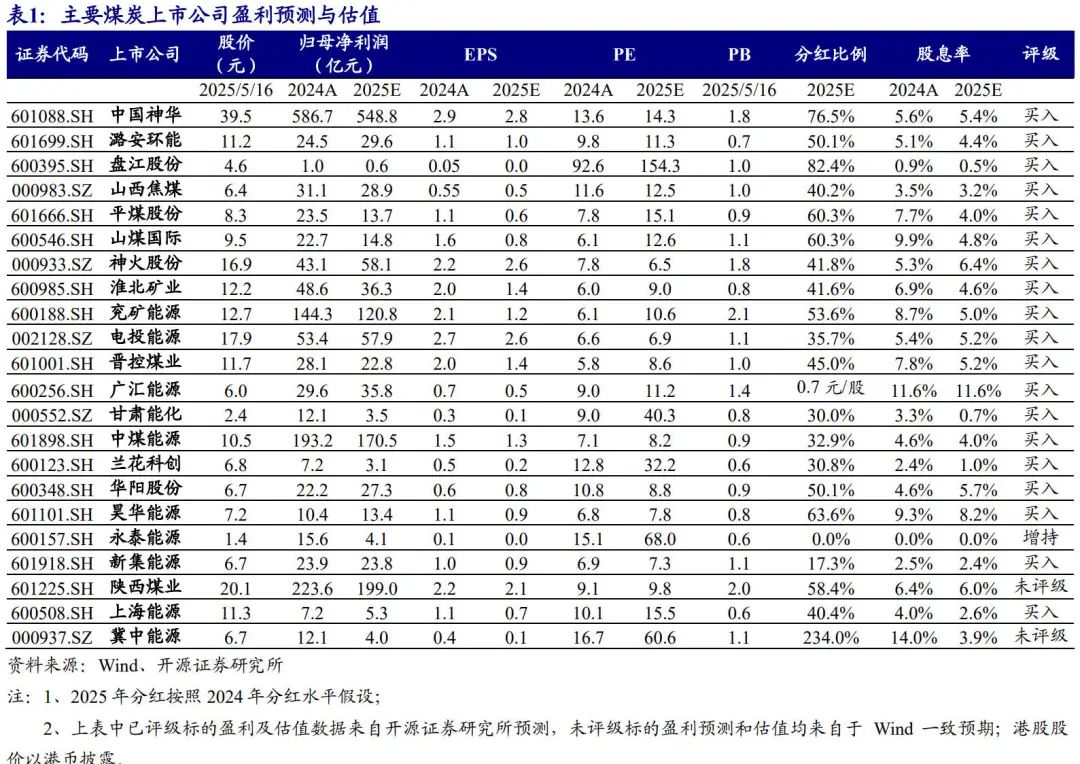

煤炭股稳健红利投资逻辑:当前国内经济运行偏弱,海外面临特朗普上台之后关税政策打压,美国处于降息周期且国内利率也进入下行通道,煤炭稳健红利仍可配置,此外保险资金已在24年11月底完成考核,当前已开始新的布局期,煤炭等红利板块且国资背景风险小,或成为险资布局的首选方向。煤炭股周期弹性投资逻辑:3月两会召开之后,无论动力煤还是炼焦煤价格均处于低位,随着供需基本面的持续改善,两类煤种有望企稳反弹,其中动力煤存在区间内弹性而炼焦煤是完全弹性;当前宏观政策已表现力度很大,市场更期待政策落地后反映在需求上的真实效果,2025年“两会”之后,政策方案落实以及开春施工季的来临,煤炭的需求和价格均有望体现出向上趋势,煤炭股周期属性将显现。煤炭板块有望迎来重新布局的起点:一是宏观政策利多和资本市场支持力度。2024年9月24日以来,高层持续出台稳增长政策,降准降息,且加大房地产的支持政策,力度和密集程度高于以往,且强化对资本市场的重视和政策支持;二是高分红且多分红已成趋势。2024年以来多家上市煤企公告中期分红方案(兖矿能源/陕西煤业/电投能源/冀中能源/上海能源/中煤能源/辽宁能源),凸显2024年市值管理改革对央国企分红政策的促进作用;煤炭板块作为国资重地,积极响应政策号召,且有从央企向地方国企推开之势,未来分红比例及频次均有望持续提升,煤炭板块高分红高股息投资价值更加凸显。三是产业资本入局预示行情底部来临。2024年下半年来,广汇能源、兖矿能源、平煤股份、淮北矿业等相继披露股东增持和上市公司回购方案,或预示产业资本认可当前为板块价值底部,且增持成本显著低于一级市场购买或二级资产注入,复盘历史股东增持后市场表现,后续股价上行概率或明显提高。四主线精选煤炭个股将受益:主线一,红利逻辑:【中国神华、陕西煤业、中煤能源(分红潜力)】;主线二,周期逻辑:【平煤股份、淮北矿业】;主线三,多元化铝弹性:【神火股份、电投能源】;主线四,成长逻辑:【广汇能源、新集能源】。

2

煤市关键指标速览

3

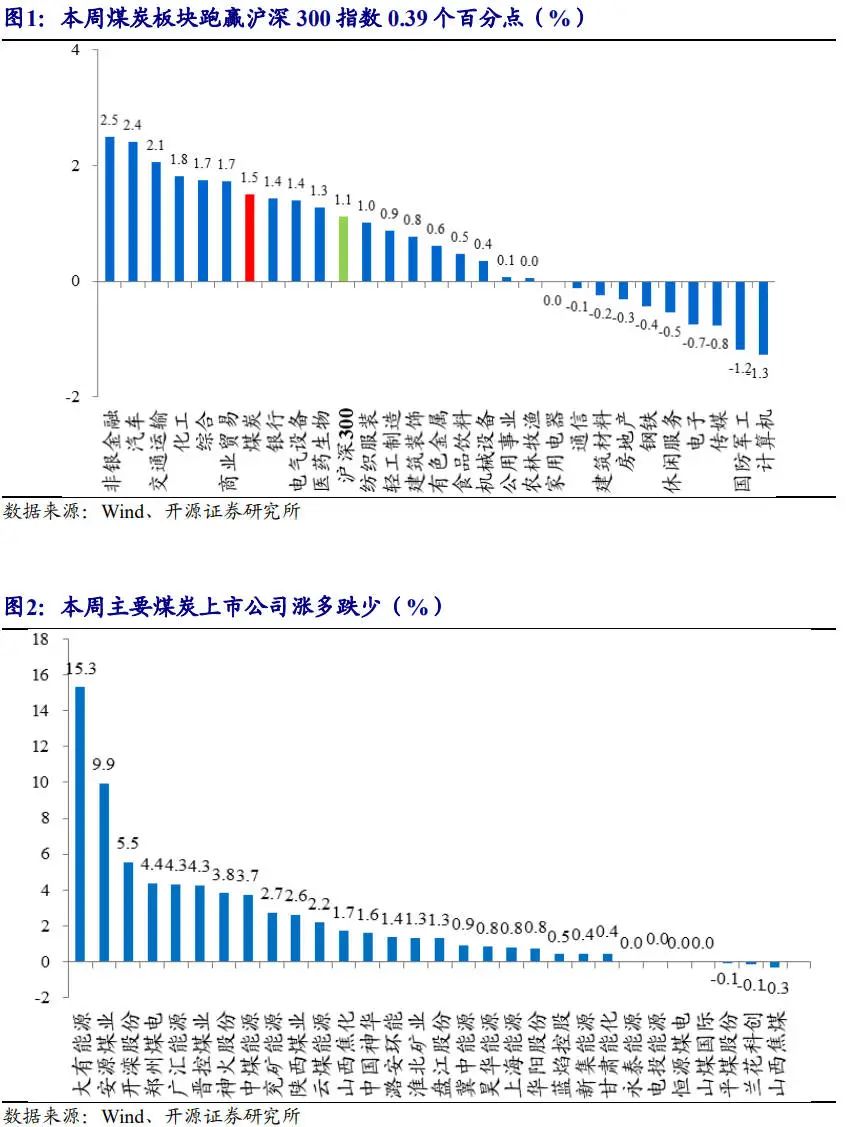

煤炭板块回顾:本周小涨1.51%,跑赢沪深300指数0.39个百分点

行情:本周小涨1.51%,跑赢沪深300指数0.39个百分点

本周煤炭指数小涨1.51%,沪深300指数小涨1.12%,煤炭指数跑赢沪深300指数0.39个百分点。主要煤炭上市公司涨多跌少,涨幅前三名公司为:大有能源( 15.32%)、安源煤业( 9.94%)、开滦股份( 5.54%);跌幅前三名公司为:山西焦煤(-0.31%)、兰花科创(-0.15%)、平煤股份(-0.12%)。

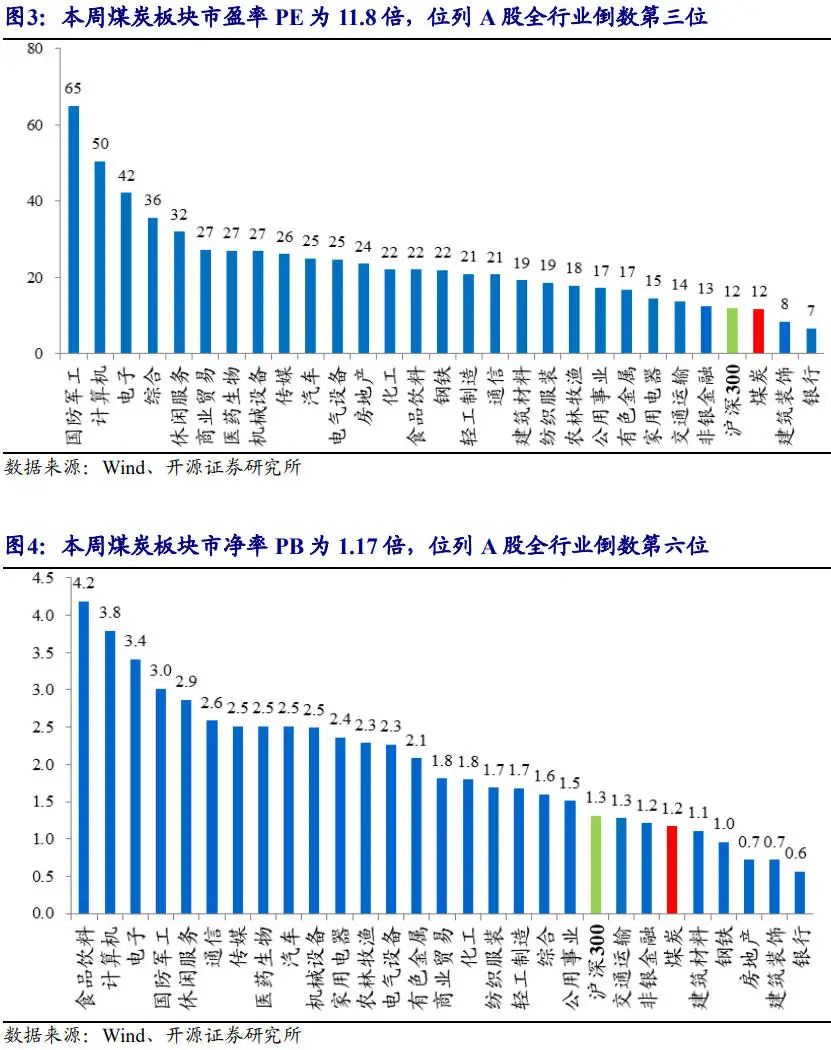

估值表现:本周PE为11.8,PB为1.17

截至2025年5月16日,根据PE(TTM)剔除异常值(负值)后,煤炭板块平均市盈率PE为11.8倍,位列A股全行业倒数第三位;市净率PB为1.17倍,位列A股全行业倒数第六位。

4

动力煤产业链:港口价格小跌,环渤海港库存小跌

国内动力煤价格:港口价格小跌,晋陕蒙产地价格小跌

港口价格小跌。截至5月16日,秦港Q5500动力煤平仓价为614元/吨,环比下跌16元/吨,跌幅2.54%。截至5月16日,广州港神木块库提价为864元/吨,环比下跌31元/吨,跌幅3.42%。截至5月16日,CCTD动力煤现货价(Q5500)为629元/吨,环比下跌14元/吨,跌幅2.18%。

产地价格小跌。截至5月16日,鄂尔多斯Q6000坑口报价530元/吨,环比下跌20元/吨,跌幅3.64%;陕西榆林Q5500坑口报价445元/吨,环比下跌20元/吨,跌幅4.3%;山西大同Q5600坑口报价455元/吨,环比下跌15元/吨,跌幅3.19%。

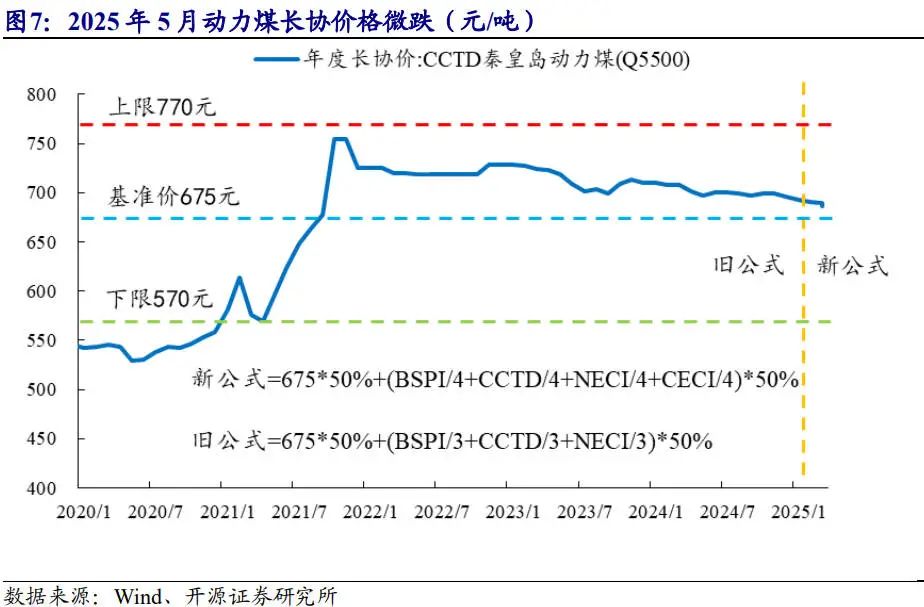

年度长协价格:5月价格环比微跌

2025年5月动力煤长协价格微跌。截至2025年5月,CCTD秦港动力煤Q5500年度长协价格675元/吨,环比下跌4元/吨,跌幅0.59%。

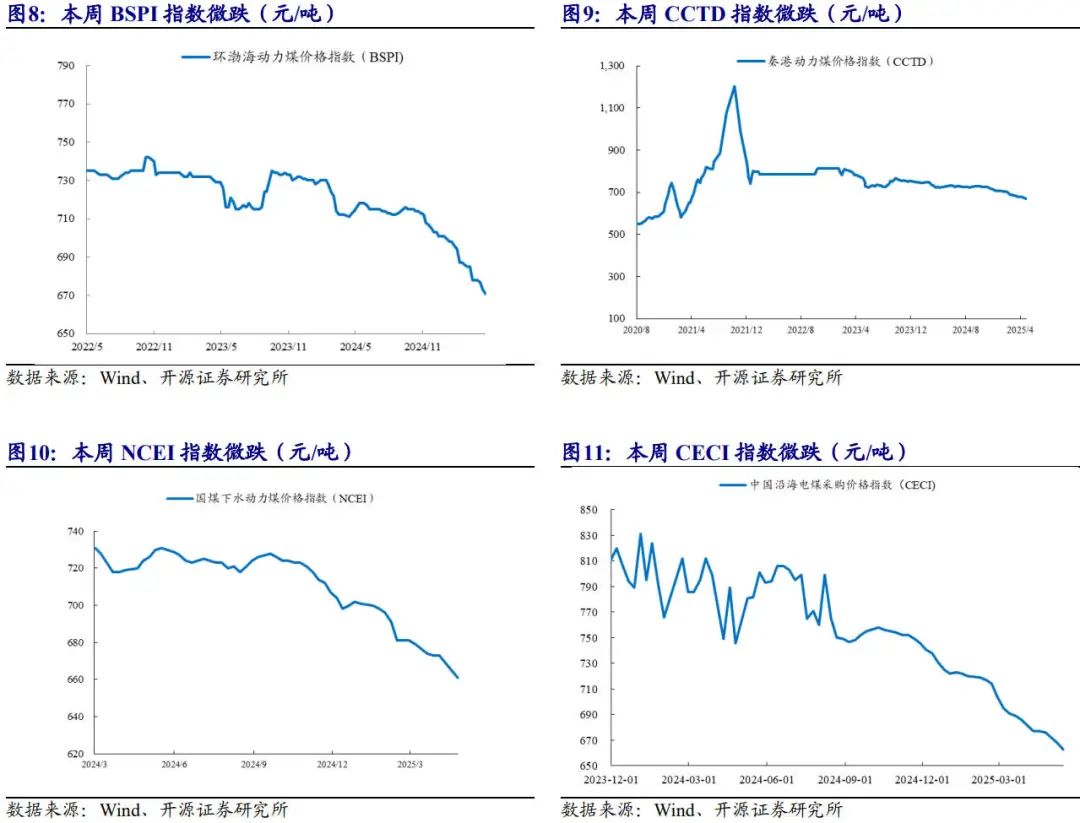

BSPI价格指数微跌,CCTD价格指数微跌,NCEI价格指数微跌,CECI价格指数微跌。截至5月14日,环渤海动力煤价格指数(BSPI)价格671元/吨,环比下跌2元/吨,跌幅0.3%;截至5月16日,CCTD秦港动力煤Q5500价格668元/吨,环比下跌3元/吨,跌幅0.45%;截至5月16日,NCEI下水动力煤指数661元/吨,环比下跌4元/吨,跌幅0.6%;截至5月15日,CECI中国沿海电煤采购价格指数663元/吨,环比-5元/吨,跌幅0.75%。

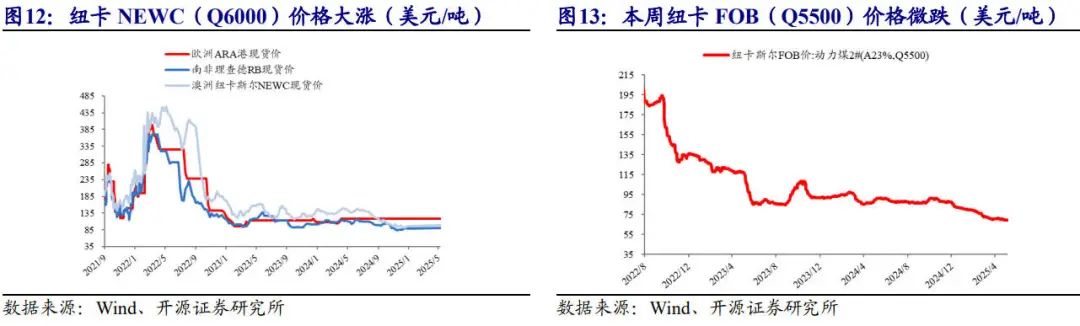

国际动力煤价格:纽卡斯尔NEWC(Q6000)价格大涨,纽卡斯尔FOB(Q5500)价格微跌

纽卡斯尔NEWC(Q6000)价格大涨。截至5月9日,欧洲ARA港报价119.25美元/吨,环比持平;理查德RB报价90.7美元/吨,环比上涨1.4美元/吨,涨幅1.57%;纽卡斯尔NEWC(Q6000)报价99.6美元/吨,环比上涨4.5美元/吨,涨幅4.73%。

纽卡斯尔FOB(Q5500)微跌。截至5月15日,纽卡斯尔2#动力煤FOB报价69.25美元/吨,环比下跌1美元/吨,跌幅0.72%。

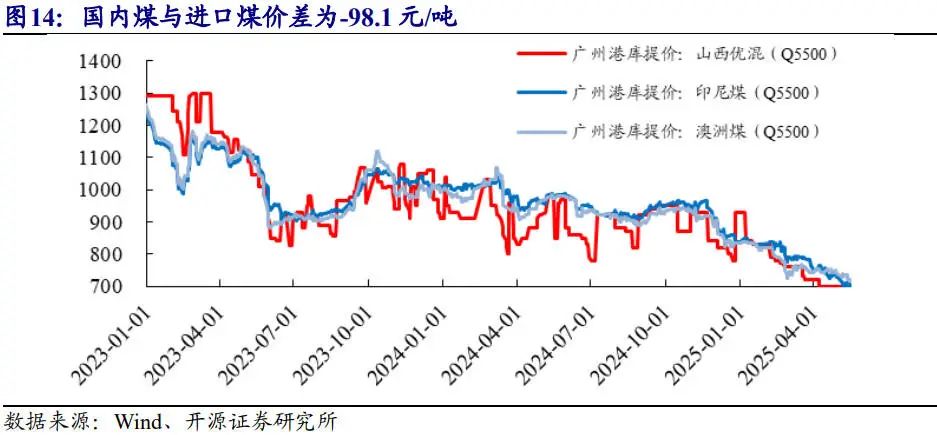

进口动力煤没有价格优势。截至5月16日,广州港澳煤Q5500到岸价717.9元/吨,环比下跌16.9元/吨,跌幅2.3%;广州港印尼煤Q5500到价698.3元/吨,环比下跌12.2元/吨,跌幅1.72%;广州港山西煤Q5500到价610元/吨,环比下跌60元/吨,跌幅8.96%,国内动力煤与国外价差(国内-进口)-98.1元/吨。

海外油气价格:布油现货价小涨,天然气收盘价小涨

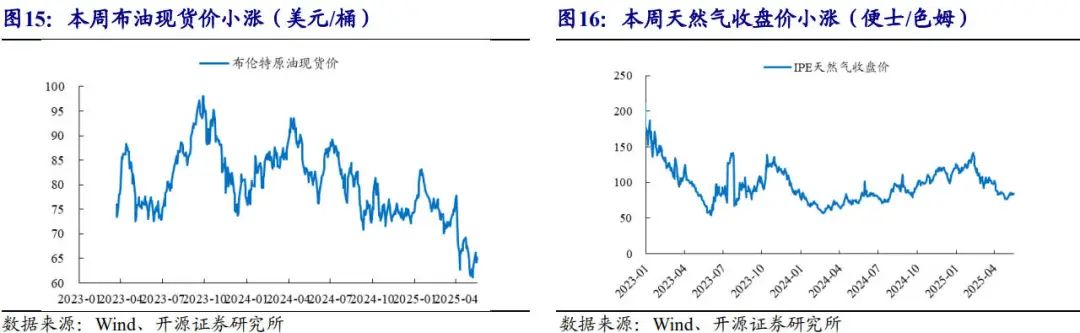

布油现货价小涨,天然气收盘价小涨。截至5月16日,布油现货价为65.18美元/桶,环比上涨1.38美元/桶,涨幅2.16%。截至5月16日,IPE天然气收盘价为84.02便士/色姆,环比上涨1.38便士/色姆,涨幅1.67%。

煤矿生产:本周煤矿开工率微跌

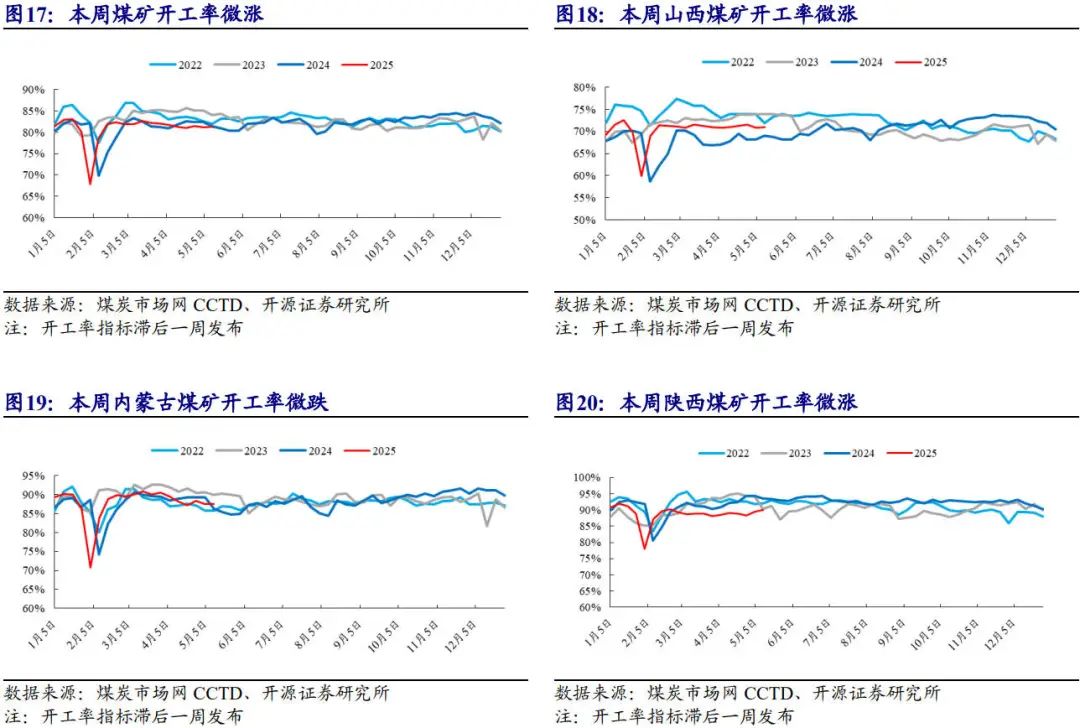

煤矿开工率微涨。截至5月11日,晋陕蒙三省442家煤矿开工率81.3%,环比上涨0.2个百分点;其中山西省煤矿开工率70.9%,环比上涨0.1个百分点;内蒙古煤矿开工率87.5%,环比下跌0.05个百分点;陕西省煤矿开工率90.1%,环比上涨0.7个百分点。

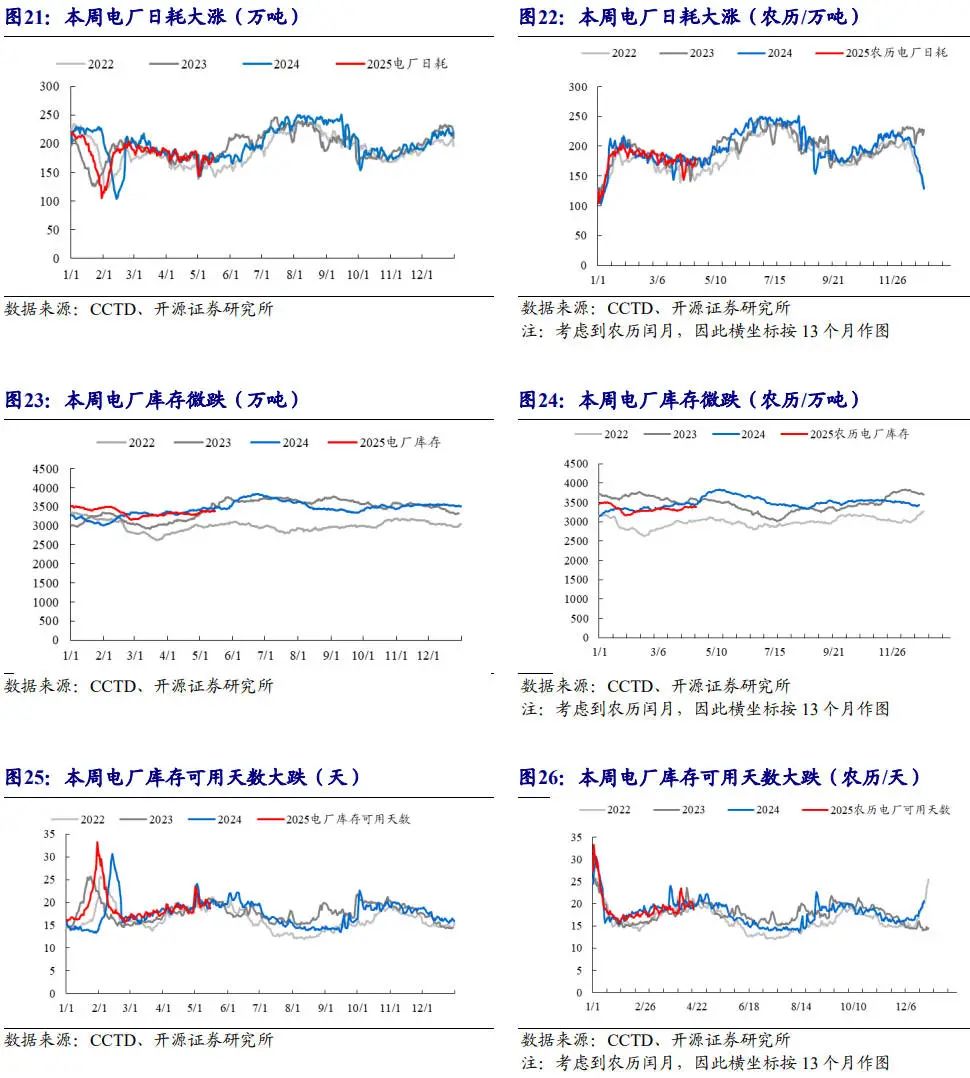

沿海八省电厂日耗:本周电厂日耗大涨,库存微跌,可用天数大跌

电厂日耗大涨。截至5月15日,沿海八省电厂日耗合计180.5万吨,环比上涨7.1万吨,涨幅4.09%。

电厂库存微跌。截至5月15日,沿海八省电厂库存合计3381.6万吨,环比下跌2.6万吨,跌幅0.08%。

电厂库存可用天数大跌。截至5月15日,沿海八省电厂库存可用天数18.7天,环比下跌0.8天,跌幅4.1%。

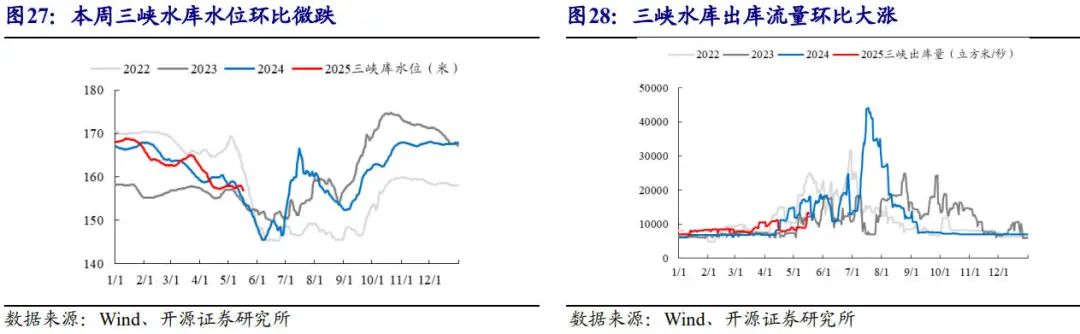

水库变化:三峡水库水位微跌,三峡水库出库流量大涨

三峡水库水位微跌。截至5月17日,三峡水库水位156.81米,环比下跌0.94米,跌幅0.6%,同比上涨2.85米,涨幅1.85%。截至5月17日,三峡水库出库流量13100立方米/秒,环比上涨4180立方米/秒,涨幅46.7%,同比下跌5000立方米/秒,跌幅27.62%。

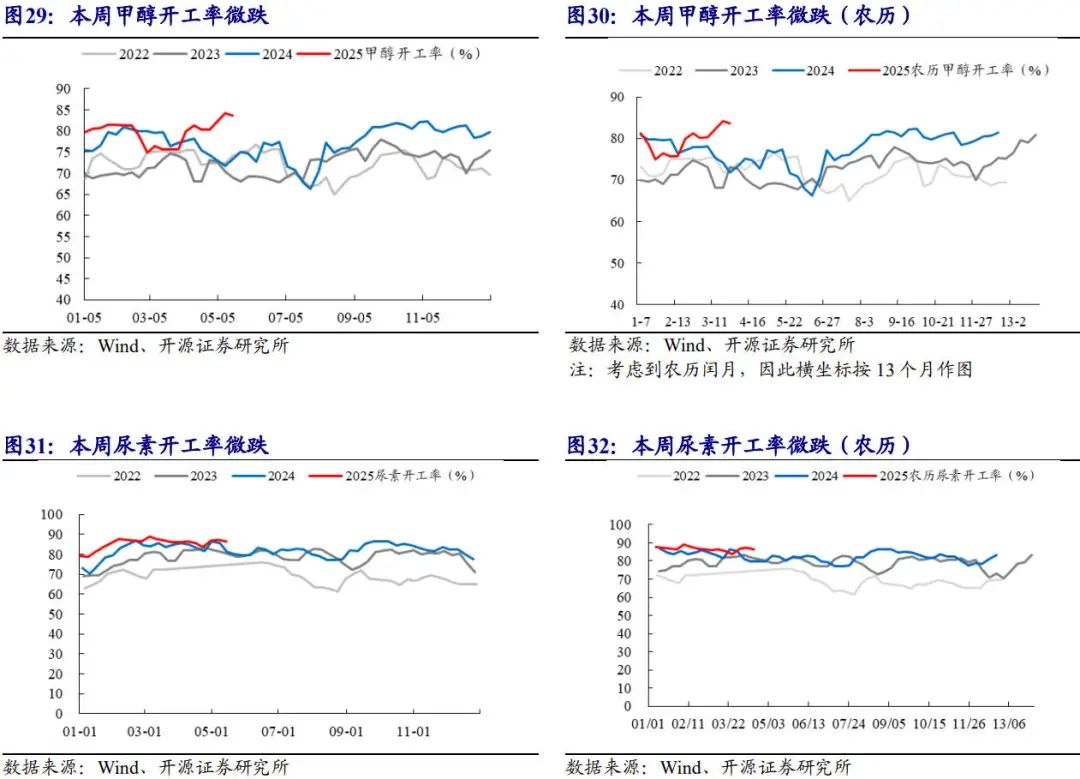

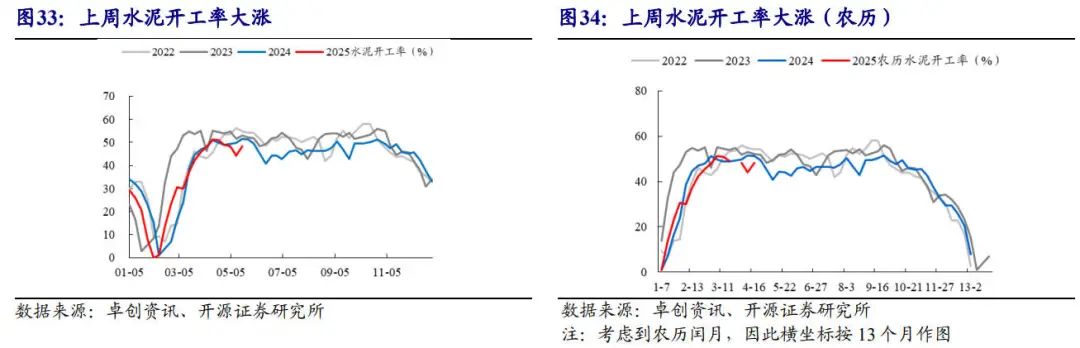

非电煤下游开工率:甲醇开工率微跌,尿素开工率微跌,水泥开工率大涨

甲醇开工率微跌。截至5月15日,国内甲醇开工率83.7%,环比下跌0.5pct。

尿素开工率微跌。截至5月14日,国内尿素开工率86.4%,环比下跌0.95pct。

水泥开工率大涨。截至5月15日,国内水泥开工率48.25%,环比上涨4.12pct。

动力煤库存:本周环渤海港库存小跌

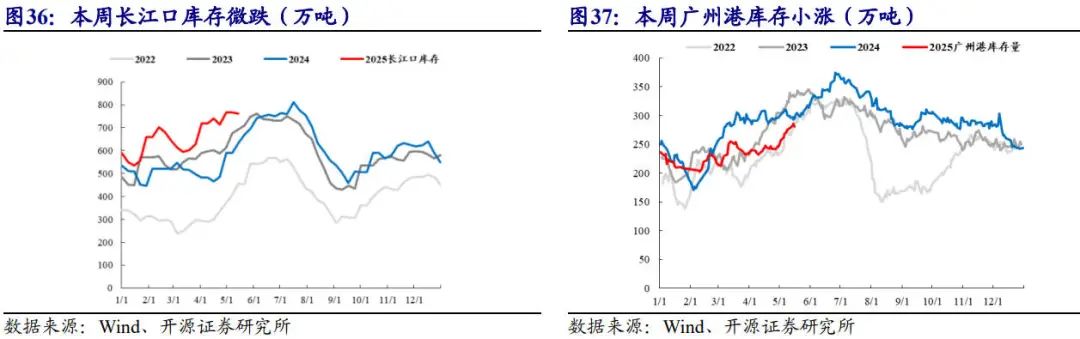

环渤海港库存小跌,长江口库存微跌,广州港库存小涨。截至5月16日,环渤海港库存3253.3万吨,环比下跌51.8万吨,跌幅1.57%;截至5月16日,长江口库存763万吨,环比下跌4万吨,跌幅0.52%;截至5月16日,广州港库存281万吨,环比上涨5万吨,涨幅1.89%。

港口调入调出量:环渤海港煤炭净调出

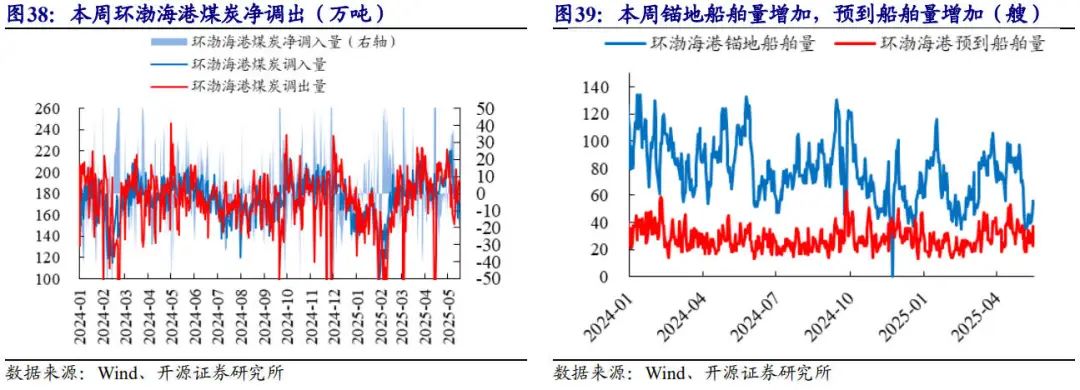

环渤海港口净调出。本周环渤海港煤炭调入量合计1229.8万吨,环比下跌199.8吨,跌幅13.98%;环渤海港煤炭调出量1272.5万吨,环比上涨51.7万吨,涨幅4.23%;本周环渤海港煤炭净调出量42.7万吨。

环渤海港锚地船舶数增加。截至5月16日,环渤海港锚地船舶量56艘,环比增加16艘。

环渤海港预到船舶数增加。截至5月16日,环渤海港预到船舶数量37艘,环比增加12艘。

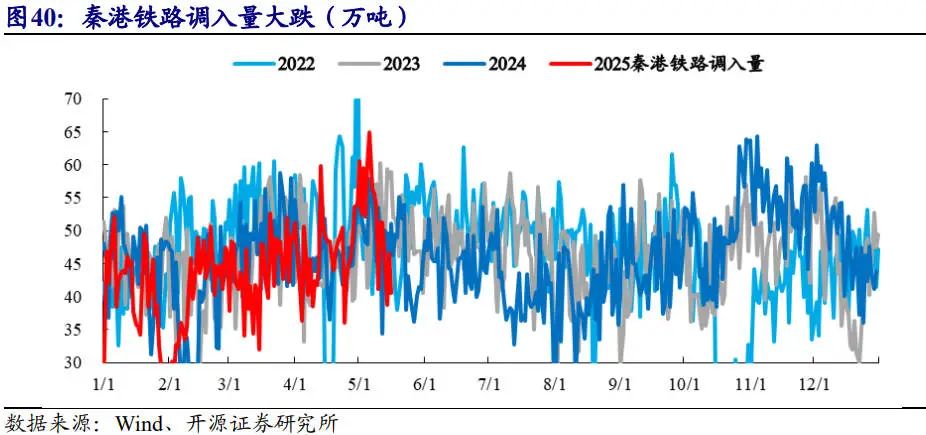

秦港铁路调入量大跌。截至5月16日,本周秦皇岛港铁路调入量40.5万吨,环比下跌12.9万吨,跌幅24.16%。

国内海运费价格变动:秦皇岛-广州海运费微跌

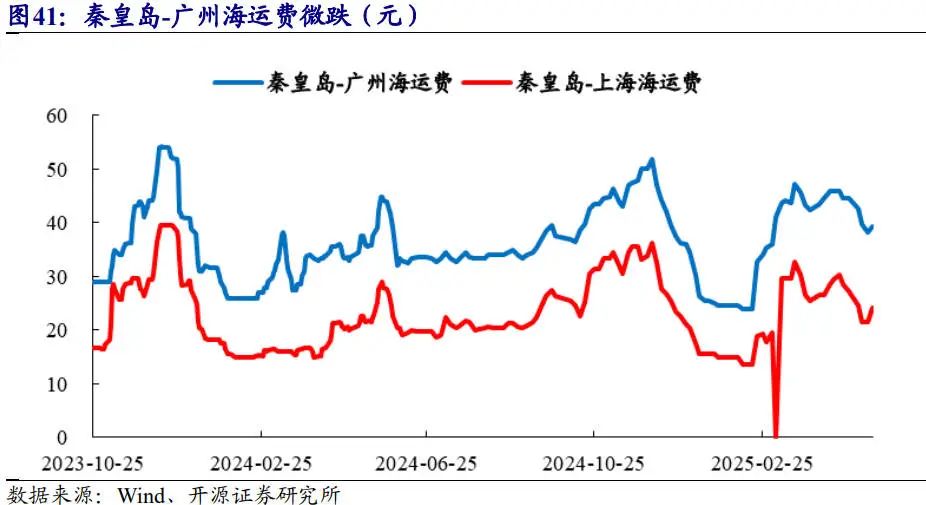

秦皇岛-广州海运费微跌。截至5月16日,秦皇岛-广州运费39.4元/吨,环比下跌0.3元/吨,跌幅0.76%;秦皇岛-上海运费24.1元/吨,环比上涨2.5元/吨,涨幅11.57%

5

煤焦钢产业链:港口焦煤价格持平,日均铁水产量微跌

国内炼焦煤价格:本周港口价格持平,古交肥煤产地价格小跌,期货价格大跌

港口价格持平。截至5月16日,京唐港主焦煤报价1320元/吨,环比持平。

古交肥煤价格小跌。截至5月16日,山西产地,吕梁主焦煤报价1180元/吨,环比持平;古交肥煤报价1090元/吨,环比下跌20元/吨,跌幅1.8%。截至5月16日,河北产地,邯郸主焦煤报价1250元/吨,环比持平。

期货价格大跌。截至5月16日,焦煤期货主力合约报价853元/吨,环比下跌42元/吨,跌幅4.64%;现货报价1180元/吨,环比持平;期货贴水328元/吨,贴水幅度上升。

国内喷吹煤价格:喷吹煤价格持平

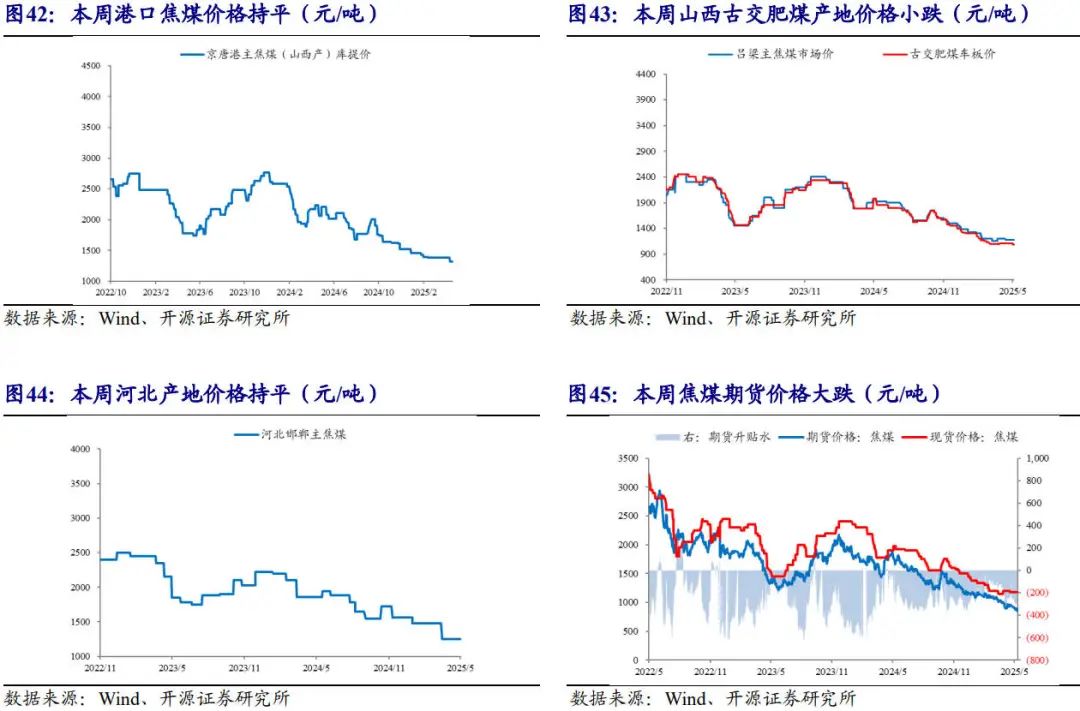

喷吹煤价格持平。截至5月16日,长治喷吹煤车板价报价890元/吨,环比持平;阳泉喷吹煤车板价报价820元/吨,环比持平。

国际炼焦煤价格:本周海外煤价微涨,中国港口到岸价持平

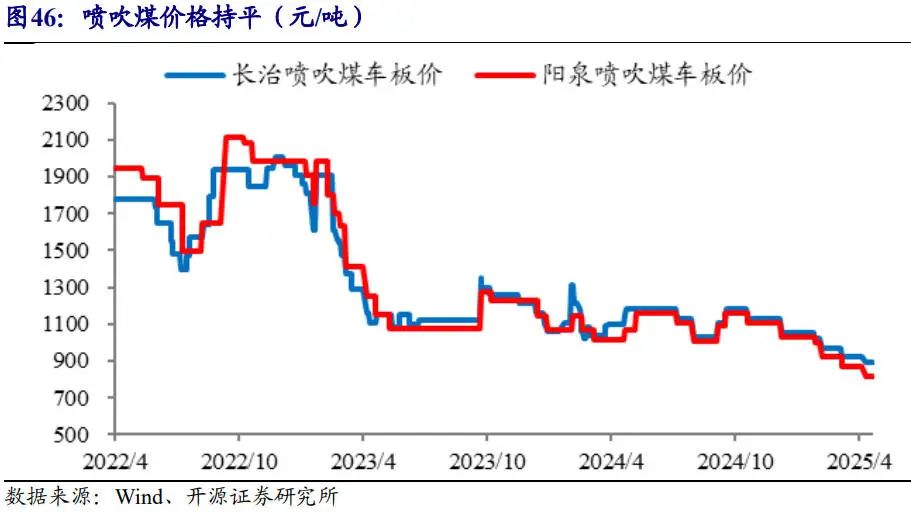

海外焦煤价格微涨。截至5月15日,峰景矿硬焦煤报价204美元/吨,环比上涨0美元/吨,涨幅0.15%。截至5月15日,京唐港峰景矿硬焦煤报价1781元/吨,环比上涨2元/吨,涨幅0.14%。

中国港口(澳洲产)到岸价持平。截至5月16日,京唐港主焦煤(澳洲含税)报价1446元/吨,环比持平;京唐港主焦煤(俄罗斯含税)报价1164元/吨,环比持平;天津港主焦煤(蒙古含税)报价1390元/吨,环比下跌45元/吨,跌幅3.15%;京唐港主焦煤(山西含税)报价1320元/吨,环比持平;国内山西焦煤价格与澳洲价差(国内-进口)-126元/吨。

焦钢价格:本周焦炭现货价持平,螺纹钢现货价小涨

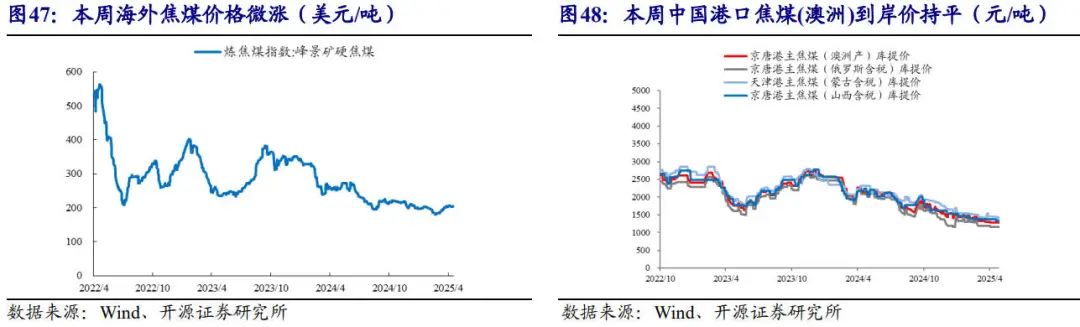

焦炭现货价持平。截至5月16日,焦炭现货报价1300元/吨,环比持平;焦炭期货主力合约报价1446元/吨,环比下跌33元/吨,跌幅2.2%;期货升水146元/吨,升水幅度下降。

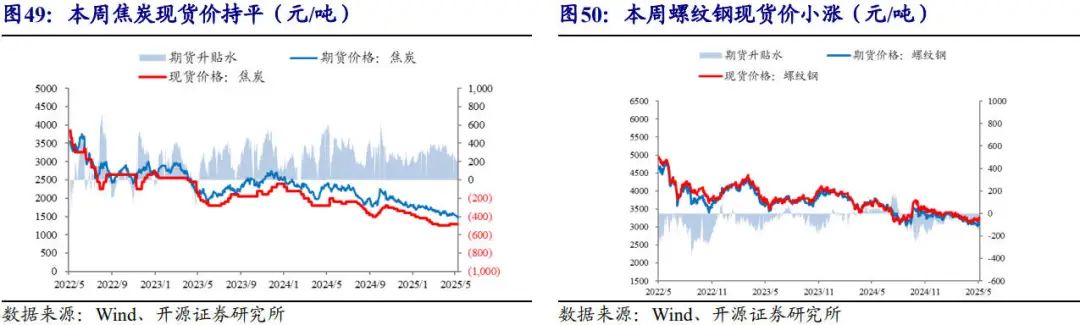

螺纹钢现货价小涨。截至5月16日,螺纹钢现货报价3200元/吨,环比上涨50元/吨,涨幅1.59%;期货主力合约报价3082元/吨,环比上涨30元/吨,涨幅0.98%;期货贴水118元/吨,贴水幅度下降。

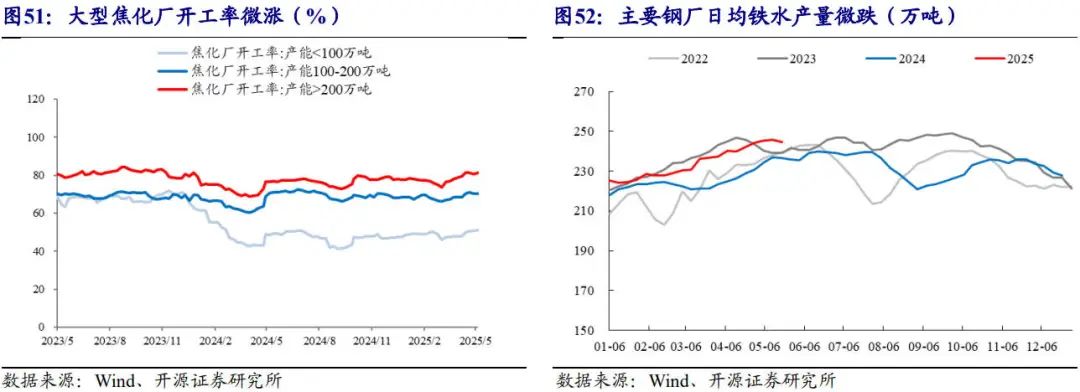

焦钢厂需求:中大型焦化厂开工率微涨,日均铁水产量微跌,钢厂盈利率微涨

大型焦化厂开工率微涨。截至5月16日,焦化厂开工率按产能大小划分情况为:产能小于100万吨为51.21%,环比上涨0.55个百分点;产能100-200万吨为70.33%,环比下跌0.08个百分点;产能大于200万吨为81.18%,环比上涨0.38个百分点。

日均铁水产量微跌。截至5月16日,国内主要钢厂日均铁水产量244.7万吨,周环比下跌1万吨,跌幅0.41%。

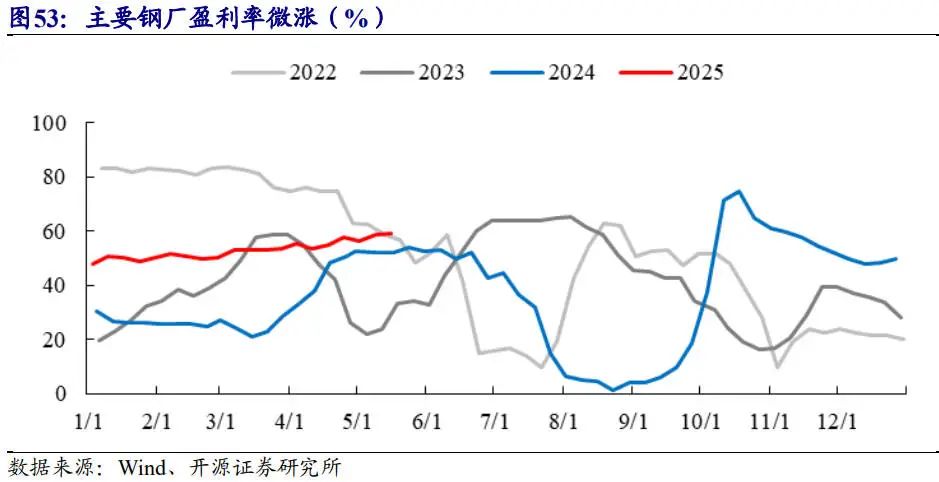

钢厂盈利率微涨。截至5月16日,国内主要钢厂盈利率59.29%,周环比 0.41pct。

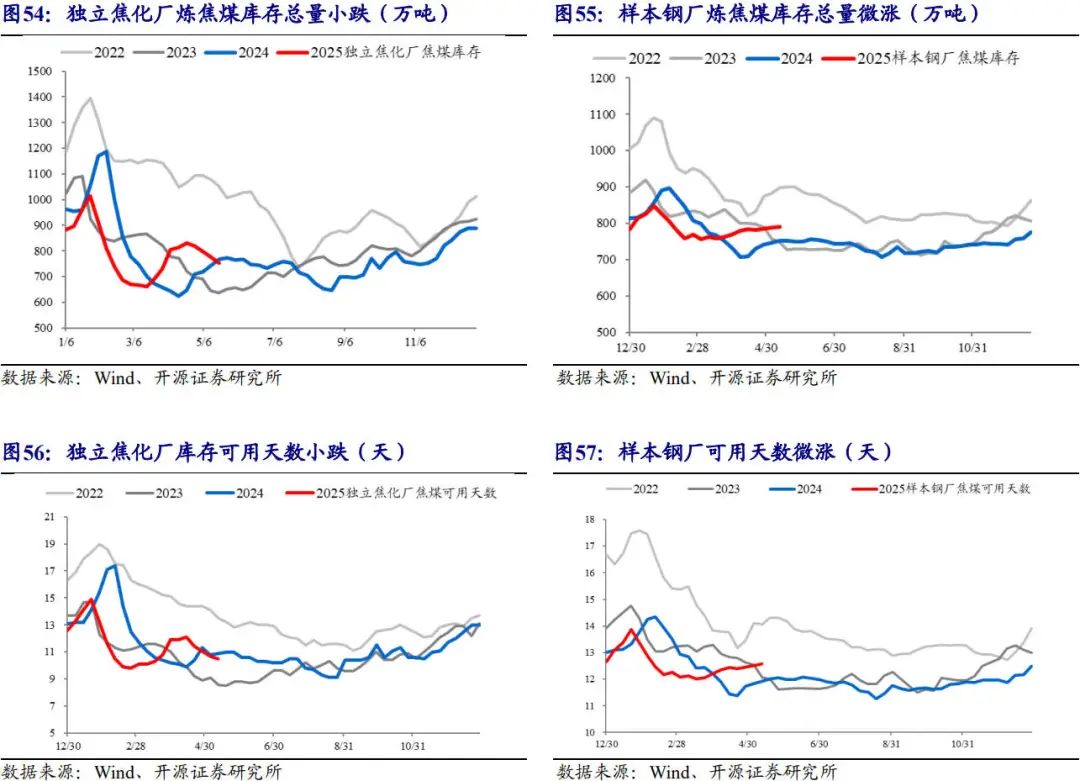

炼焦煤库存:独立焦化厂总量小跌,库存可用天数小跌

独立焦化厂炼焦煤库存总量小跌,样本钢厂炼焦煤库存总量微涨。截至5月16日,国内独立焦化厂(100家)炼焦煤库存752万吨,环比下跌23万吨,跌幅2.93%;国内样本钢厂(110家)炼焦煤库存791万吨,环比上涨4万吨,涨幅0.46%。

独立焦化厂库存可用天数小跌,样本钢厂可用天数微涨。截至5月16日,独立焦化厂炼焦煤库存可用天数10.5天,环比下跌0.2天,跌幅1.87%;国内样本钢厂(110家)炼焦煤库存可用天数12.58天,环比上涨0.07天,涨幅0.56%。

焦炭库存:国内样本钢厂(110家)焦炭库存总量小跌

焦炭库存总量小跌。截至5月16日,国内样本钢厂(110家)焦炭库存664万吨,环比下跌7.2万吨,跌幅1.08%。

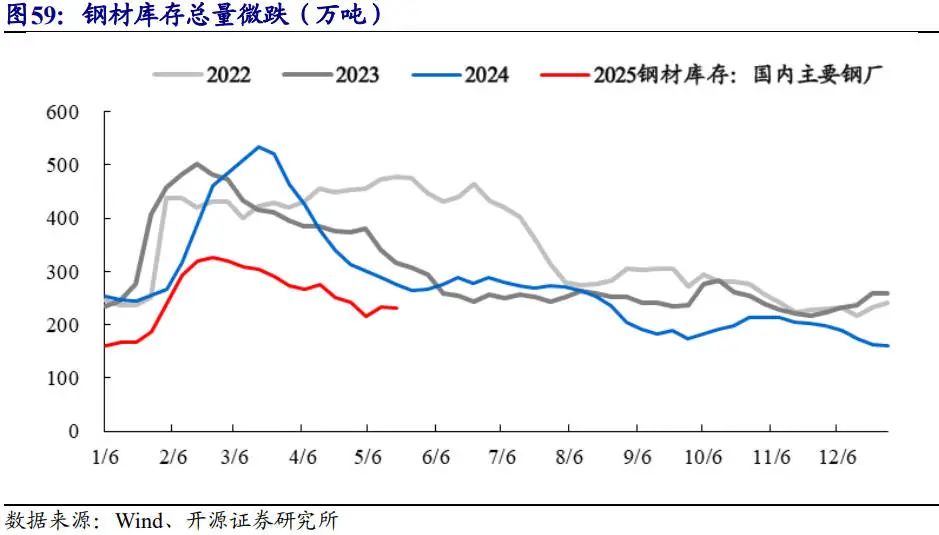

钢铁库存:库存总量微跌

钢材库存总量微跌。截至5月16日,国内主要钢厂钢铁库存232万吨,环比下跌2万吨,跌幅0.78%。

6

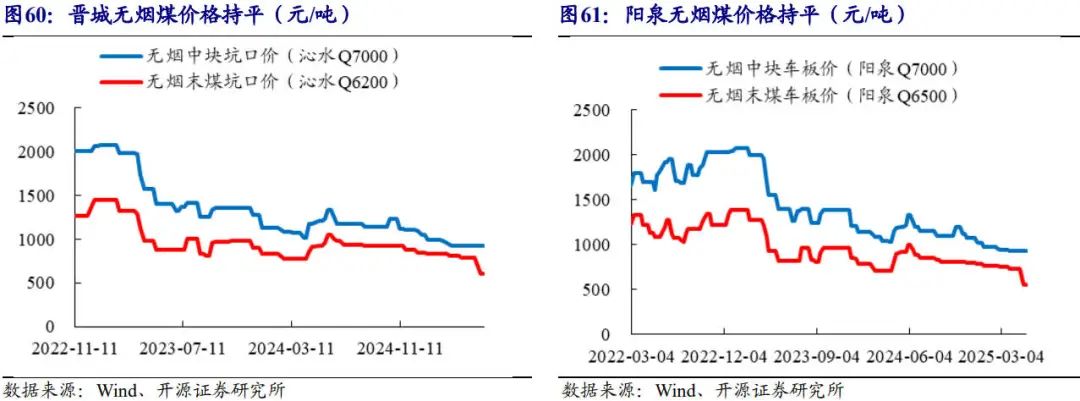

无烟煤:晋城无烟煤价格持平,阳泉无烟煤价格持平

国内无烟煤产地价格:晋城持平,阳泉持平

晋城无烟煤价格持平。截至5月16日,晋城沁水Q7000无烟中块坑口报价920元/吨,环比持平;晋城沁水Q6200无烟末煤坑口报价610元/吨,环比持平。

阳泉无烟煤价格持平。截至5月16日,阳泉Q7000无烟中块车板价报价930元/吨,环比持平;阳泉Q6500无烟末煤车板价报价550元/吨,环比持平。

7

公司公告回顾

中国神华:2025年4月份主要运营数据公告。商品煤产量为27.3百万吨,累计109.8百万吨,煤炭销售量为35.6百万吨,累计134.9百万吨。运输部分中,自有铁路运输周转量为26.9十亿吨公里,累计99.4十亿吨公里,黄骅港装船量为19.0百万吨,累计68.7百万吨,天津煤码头装船量为3.9百万吨,累计13.7百万吨,航运货运量为9.3百万吨,累计31.1百万吨,航运周转量为10.9十亿吨海里,累计34.7十亿吨海里。发电部分显示总发电量为14.95十亿千瓦时,累计65.37十亿千瓦时,总售电量为14.10十亿千瓦时,累计61.57十亿千瓦时。煤化工部分中,聚乙烯销售量为32.8千吨,累计124.8千吨,聚丙烯销售量为32.2千吨,累计115.4千吨。

潞安环能:2025年4月主要运营数据公告。2025年4月原煤产量为495万吨,累计1852万吨,而2024年4月原煤产量为475万吨,累计1799万吨。商品煤销量方面,2025年4月为451万吨,累计1638万吨,2024年4月为383万吨,累计1564万吨。

山西焦煤:关于公司副总经理辞职的公告。近日,山西焦煤能源集团股份有限公司(以下简称“公司”)董事会收到李争春先生递交的书面辞职报告,李争春先生因工作变动原因,申请辞去公司副总经理职务。李争春先生辞去上述职务后,不在公司及公司的子公司担任任何职务。截止本公告披露日,李争春先生未持有公司股票。

兖矿能源:关于并购HighfieldResourcesLimited的进展公告。2025年5月12日,高地资源、中国五矿集团有限公司控股子公司青海盐湖工业股份有限公司(“青海盐湖”,深圳证券交易所上市公司)、公司以及EMRCapital(高地资源目前的最大股东和债权人)签署了一份不具约束力的合作意向书(“合作意向书”)。根据合作意向书的内容,青海盐湖拟以3亿美元左右现金认购高地资源发行的普通股,并成为高地资源的最大股东,并在交割时拥有高地资源控制权(“青海盐湖认购交易”)。青海盐湖认购交易完成时,青海盐湖将通过一系列治理安排,包括但不限于任命高地资源董事、主导项目生产运营、合并财务报表等,实现对YancoalCanadaResourcesCo.,Ltd.(即“兖煤加拿大”)、高地资源及其下属索西项目和Muga项目的实际控制。

中煤能源:2025年4月份主要生产经营数据公告。煤炭业务中,商品煤产量在4月份为1105万吨,累计4,440万吨,商品煤销量为2,110万吨,累计8,524万吨,其中自产商品煤销量为1,114万吨,累计4,382万吨。煤化工业务中,聚烯烃部分的聚乙烯产量为6.6万吨,累计25.9万吨,销量为6.5万吨,累计24.3万吨,聚丙烯产量为6.4万吨,累计24.9万吨,销量为6.3万吨,累计24.0万吨。尿素部分的产量为18.1万吨,累计70.9万吨,销量为17.5万吨,累计77.5万吨。甲醇部分的产量为16.6万吨,累计68.0万吨,销量为16.8万吨,累计69.7万吨。硝铵部分的产量为5.3万吨,累计19.2万吨,销量为5.5万吨,累计19.6万吨。煤矿装备业务的煤矿装备产值在4月份为7.9亿元,累计32.1亿元。

昊华能源:关于诉讼进展暨二审(终审)判决结果的公告。法院已出具《民事判决书》((2025)京民终91号),现将二审(终审)判决相关情况公告如下:昊华能源的上诉请求不能成立,应予驳回;一审判决认定事实清楚,适用法律正确,应予维持。依照《中华人民共和国民事诉讼法》第一百七十七条第一款第一项、第一百八十一条之规定,判决如下:驳回上诉,维持原判。二审案件受理费5,469,300元,由北京昊华能源股份有限公司负担(已交纳)。

冀中能源:关于公司股东部分股份解除质押及延长质押期限的公告。股东邯矿集团于2024年5月15日质押给中信建投证券股份有限公司16,010,000股无限售流通股股份,质押期限自2024年5月15日至2025年5月15日,其中10,010,000股于2025年5月13日解除质押,剩余6,000,000股延长质押期限。

8

行业动态

1-4月中国钢材进口量同比下降13.9%。2025年1-4月份,中国钢材进口量累计207.2万吨,同比降13.9%;进口额为34.5亿美元,同比降13.6%。据此测算,1-4月中国钢材进口均价为1665.8美元/吨,同比增0.3%。4月份,中国进口钢材52.2万吨,环比增4.2%,同比降20.7%;进口额为8.8亿美元,环比增3.7%,同比降21.5%;进口均价为1690.0美元/吨,环比降0.5%,同比降1.0%。1-4月份,中国进口铁矿砂及其精矿(铁矿石,下同)3.9亿吨,同比降5.5%。进口额384.2亿美元,同比降23.1%。据此测算,1-4月份铁矿石进口均价为98.9美元/吨,同比降18.6%。4月份,中国铁矿石进口量为1.0亿吨,环比增9.8%,同比增1.3%;进口额101.2亿美元,环比增9.3%,同比降12.2%;4月份铁矿石进口均价为98.1美元/吨,环比降0.4%,同比降13.3%。

4月中国钢材出口量环比增长0.1%。据海关总署公布的最新数据,2025年1-4月份,中国出口钢材3789.1万吨,同比增长8.2%。1-4月份,中国钢材出口额累计266.2亿美元,同比下降3.2%。据此测算,1-4月份中国钢材出口均价为702.6美元/吨,同比下降10.5%。4月份,中国钢材出口量为1046.2万吨,环比增长0.1%;出口额为72.7亿美元,据此测算4月份中国钢材出口均价为694.4美元/吨,环比增长0.1%。

5月底炼焦煤价格或再次面临下行压力。4月,国内炼焦煤价格先涨后跌。月初,安泽低硫主焦精煤、灵石中硫肥精煤、长治贫瘦精煤及甘其毛都口岸蒙古国5号焦原煤价格分别为每吨1290元、1130元、980元和850元。4月上旬,钢材需求表现尚可,铁水产量延续增长态势,同时焦企对焦炭价格有提涨预期,下游补库情绪被带动,各炼焦煤煤种每吨上涨30元至100元不等。4月中下旬,钢焦企业补库节奏放缓,炼焦煤价格震荡走低。4月底,以上各煤种价格分别为每吨1280元、1130元、940元和810元。

5月上旬钢材社会库存降幅略有收窄。5月上旬,21个城市5大品种钢材社会库存850万吨,环比减少35万吨,下降4.0%,库存降幅略有收窄;比年初增加191万吨,上升29.0%;比上年同期减少305万吨,下降26.4%。5月上旬,分地区来看,七大区域钢材社会库存环比除华南地区有所上升外,其他地区均有不同程度下降,其中华东为库存减量最大地区,西北为降幅最大地区。

5月上旬全国流通市场钢材价格多数下跌。国家统计局数据显示,2025年5月上旬,全国流通市场钢材价格多呈现下降。具体如下:螺纹钢(Φ20mm,HRB400E)价格为3187.0元/吨,较上期(4月下旬,下同)下降6.3元/吨,降幅0.2%,而上期为涨幅0.9%。线材(Φ8-10mm,HPB300)价格3354.9元/吨,较上期下降3.4元/吨,降幅0.1%,而上期为涨幅1.0%。普通中板(20mm,Q235)价格3547.4元/吨,较上期下降1.4元/吨,降幅0.04%,而上期为涨幅0.5%。热轧普通板卷(4.75-11.5mm,Q235)价格3299.5元/吨,较上期下降10.7元/吨,降幅0.3%,而上期为涨幅0.1%。无缝钢管(219*6,20#)价格4151.3元/吨,较上期上涨7.7元/吨,涨幅0.2%,而上期为降幅0.3%。角钢(5#)价格3498.9元/吨,较上期下降4.8元/吨,降幅0.1%,较上期收窄0.4个百分点。

统计局:5月上旬全国煤炭价格涨跌平互现。国家统计局公布的数据显示,5月上旬,全国煤炭价格维持涨跌平互现。各煤种具体价格变化情况如下:无烟煤(洗中块,挥发份≤8%)价格965.0元/吨,较上期上涨5.0元/吨,涨幅0.5%。普通混煤(山西粉煤与块煤的混合煤,热值4500大卡)价格506.8元/吨,较上期下跌13.8元/吨,跌幅2.7%。山西大混(质量较好的混煤,热值5000大卡)价格为571.2元/吨,较上期下跌17.4元/吨,跌幅3.0%。山西优混(优质的混煤,热值5500大卡)价格为651.4元/吨,较上期下跌14.9元/吨,跌幅2.2%。大同混煤(大同产混煤,热值5800大卡)价格为686.8元/吨,较上期下跌15.8元/吨,跌幅2.3%。

5月上旬重点钢企钢材库存量环比增长5.0%。2025年5月上旬,重点统计钢铁企业(以下简称“重点企业”)钢材库存量1606万吨,环比上一旬增加77万吨,增长5.0%;比年初增加369万吨,增长29.8%;比上月同旬增加2万吨,增长0.1%;比去年同旬减少22万吨,下降1.4%,比前年同旬减少155万吨,下降8.8%

商务部:上周全国煤炭价格略有下降。据商务部市场运行监测系统显示,5月5日至11日,全国煤炭价格略有下降,其中动力煤、二号无烟块煤、炼焦煤每吨770元、1177元和980元,分别下降0.3%、0.1%和0.1%。钢材价格略有回落,其中螺纹钢、高速线材、热轧带钢每吨3462元、3670元和3599元,分别下降0.3%、0.2%和0.1%。

5月上旬重点钢企粗钢日产环比增长0.2%。2025年5月上旬,重点统计钢铁企业共生产粗钢2205万吨,平均日产220.5万吨,日产环比增长0.2%;生铁1990万吨,平均日产199.0万吨,日产环比增长1.6%;钢材2083万吨,平均日产208.3万吨,日产环比下降8.4%。据此估算,本旬全国日产粗钢280万吨、环比增长0.2%(见图1),日产生铁240万吨、环比增长1.6%,日产钢材412万吨、环比下降1.0%。

VIP复盘网

VIP复盘网