投资要点

投资要点

事件:2026Q1公司实现营业收入105.44亿元(同比 31.0%,下同),其中产品收入14.87亿美元( 34.2%)。26Q1毛利率为89.0%( 3.2pct),主要受益于泽布替尼在产品销售中占比的提高和生产效率的提升。公司2026Q1归母净利润为16.08亿元,去年同期为-0.95亿元,同比大幅扭亏为盈,扣非归母净利润为13.94亿元(去年同期为-1.96亿元),经调整净利润为26.96亿元( 204.6%),业绩增长确定性进一步增强。

血液瘤产品动力强劲:根据公司2026年5月6日的美股2026Q1报告,泽布替尼26Q1全球销售收入10.95亿美元,(同比 38%),其中美国地区营收为7.61亿美元( 35%),欧洲地区实现营收1.82亿美元( 57%),在BTK抑制剂中处于领导地位,已验证在治疗初治及R/R CLL/SLL成人患者具有持续获益;Sonrotoclax用于治疗R/R MCL的上市申请预计很快将获得FDA批准,公司计划于26H2启动其用于治疗2L 多发性骨髓瘤(MM)的3期临床试验;BGB-16673公司预计于26H2递交其用于治疗R/R CLL的加速批准申请,头对头pirtobrutinib的3期临床试验预计27年初完成患者入组。

关注ASCO会议成果展示: 2026年ASCO公司共24篇摘要入选,包括3项口头报告以及15项海报展示,预计CDK4抑制剂、B7-H4 ADC以及GPC3 x 4-1BB双抗都将迎来数据更新。1)CDK4抑制剂针对HR /HER2-BC一线治疗的3期研究已完成首个研究中心启动,将在ASCO公布联合来曲唑治疗1L HR /HER2−BC数据;2)B7-H4 ADC首个卵巢癌3期研究正积极推进, 将在ASCO口头报告实体瘤1期数据;3)GPC3 x 4-1BB双抗正在进行针对肝细胞癌潜在关键性研究的入组,将在ASCO口头报告实体瘤1期数据;4)Zanidatamab 化疗±替雷利珠单抗一线HER2阳性mGEA的HERIZON-GEA-01研究PD-L1亚组分析入选口头报告。

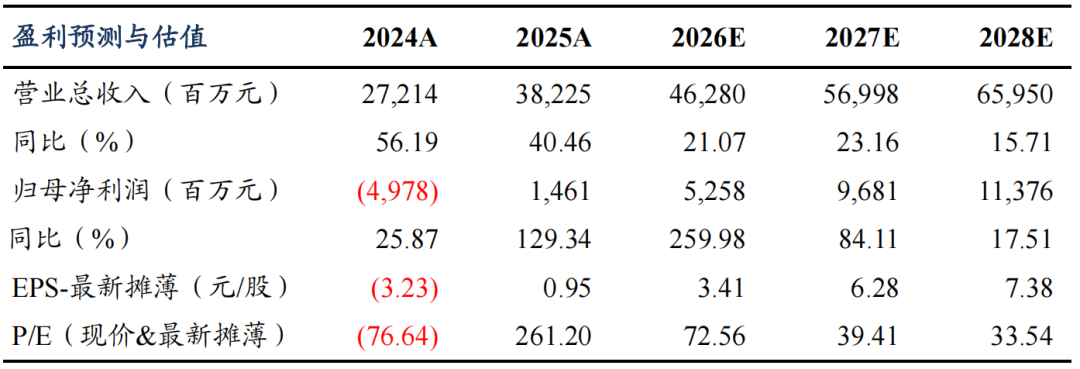

盈利预测与投资评级:核心产品泽布替尼放量可观,实体瘤管线推进顺利,我们预计公司未来三年营收持续增长,期待早研管线带来新增量。我们维持2026-2027年的归母净利润预测52.58/96.81亿元,新增预测2028年归母净利润113.76亿元,对应2026-2028年PE估值为73/39/34X。公司临床开发效率卓越,全球商业化能力突出,成长确定性较高,维持“买入”评级。

风险提示:新药研发及审批进展不及预期,药品销售不及预期,产品竞争格局加剧,政策的不确定性,全球业务相关风险等。

VIP复盘网

VIP复盘网