随着国内市场竞争加剧和集采常态化,出海能力成为衡量企业成长空间和估值上限的核心标尺。在资本市场眼中,获得FDA突破性器械认定的中国企业,正从“中国医疗器械制造商”转变为“全球性医疗科技创新平台”,其估值天花板被彻底打开,逻辑也因具备了更高的确定性和更强的比较优势而得以重铸。

对于医疗器械创新,中美各存在自己的一套认定体系。中国创新医疗器械特别审查程序——即"绿色通道",其顶层逻辑是"加速具有核心技术发明专利、国内首创、国际领先水平的医疗器械上市",审查的核心锚点是"技术导向"。FDA突破性器械认定(全球器械领域被公认为最高级别的创新背书之一),该计划围绕一个核心命题:"该器械是否能较现有疗法,为危及生命或不可逆衰竭的疾病,提供更有效的治疗或诊断?" ——以临床获益为最终导向,技术先进性是手段,而非目的。绿通是事件驱动型短期信号,FDA认定是估值体系重构型长期催化剂。

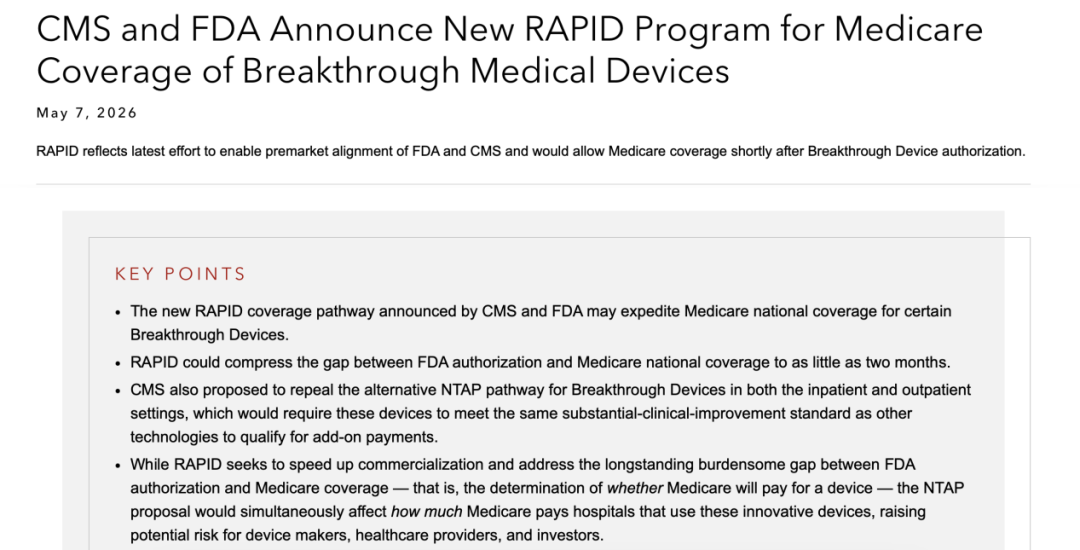

FDA对原始创新的支持实打实,NMPA对原始创新的全链条支持力度落后一大截。美国突破性器械计划在FDA审批端配有"冲刺团队"高频互动,并配套CMS的RAPID支付覆盖路径——认定后即可在批准数日内获得Medicare全国覆盖决定,将支付"空窗期"压缩至近乎为零;中国绿通则面临"审评资源早期介入程度不够"、进入上市后缺乏支付端的系统性承接等夹层困境,进一步削弱了初期的认定价值。而无法顺利商业化变现的创新几乎没有任何意义,只会进一步拉低技术门槛,平白增添行业所谓的内卷(此时以所谓的注册证数量来评判)。另外,中国器械绿通认定数量的快速扩张与创新界定能力之间的存在显著错位,稀缺性溢价显著弱化;而FDA突破性认定面向全球,中国企业获得认定的产品至今屈指可数,因此每一次认定都构成"信号稀缺事件"。

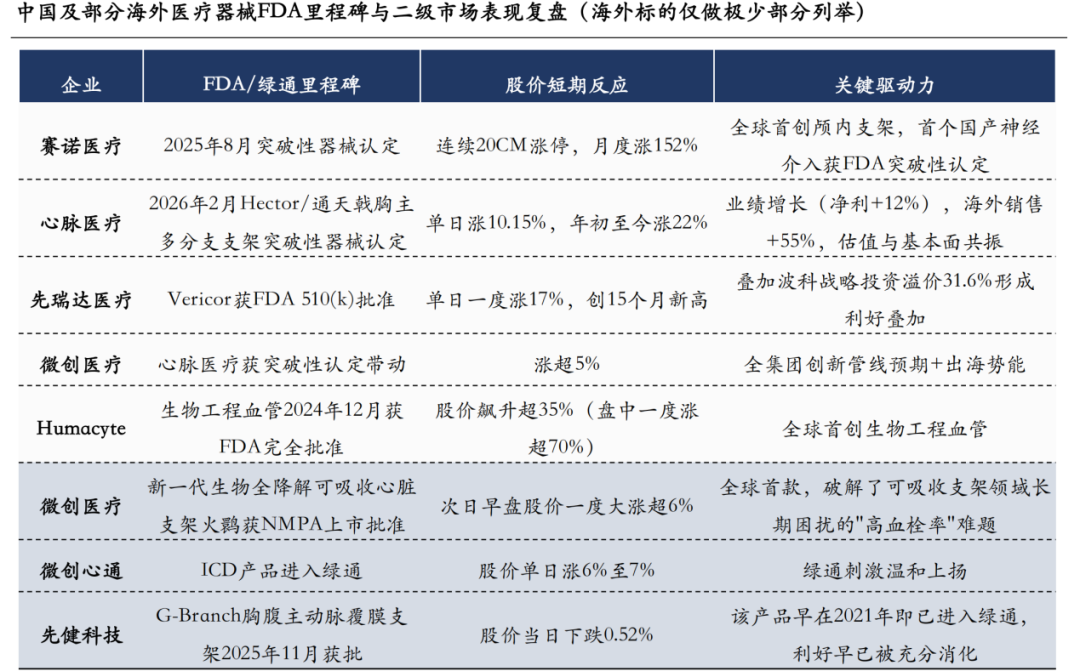

产品线的全球技术稀缺性是价值基石,赛道越寡头、壁垒越凝固,市场给溢价越果决。NMPA绿色通道和FDA突破性器械认定,对资本市场而言传递的是两种本质上截然不同的信号。从认定对股价刺激力上看,NMPA绿通公告的股价刺激通常较为温和;FDA突破性认定的股价反应属于模型切换型重定价,两者在信号强度、估值弹性和商业想象空间上,存在量级差异。学术研究显示,FDA各类加速通道认定在短期内持续引发股价上涨,事件窗口内累计异常收益在1.5%至9.2%之间,且突破性疗法认定在2017-2022年29个事件分析中,能立即带动股价上涨、提高获批概率并缩短开发时间近2.3年;在上市审评一侧,更是曾出现一周内高达47%的脉冲式上涨。

两个市场股价反应的差异根植于认定标签所触发的估值模型完全不同。NMPA绿通触发的是"边际创新溢价"——原有国产器械的估值架构不变,在同等条件下额外叠加小幅度溢价空间;FDA突破性认定触发的则是"估值模型的结构性切换"——市场对企业的定价参照系从"NMPA中国市场逻辑"切换为"FDA全球市场对标逻辑",目标市场的基数提升至甚至数十倍,带来的估值溢价倍数自然远非NMPA绿通可比;在一级市场引起的估值跃迁,是质变级别的,"全球唯一"的标签已足以支撑一级市场按照全球患者基数估算成长天花板。

更重要的是,由FDA与CMS于2026年4月23日联合推出的医疗器械RAPID支付,其覆盖路径已经将FDA突破性医疗器械获批后的商业化流程变得高度可预测,企业估值模型中的风险溢价便大幅降低,估值乘数被进一步推高。

技术迭代带来的定价权和品牌证明是收获创新溢价的关键信号。以心脏支架为例,国内集采价低至800元,而同款产品在欧洲定价约3000元,高值耗材的海外溢价能够使毛利率提升10-20个百分点;这种价差的形成,是海外市场对中国产品临床有效性认可的直接验证。出海是必须课题,是攻取增量的核心,目前国内器械出海主要分为两条显著分化的路径:

“贸易出海”型,属于短期增量主力,业绩表现与股价市值息息相关,可能不会存在很大爆发力。手术机器人2025年出口增长率高达368.1%,内窥镜增长31.9%,肾脏透析设备增长33%,内窥镜全年出口额达44.7亿元人民币,同比增长32.48%。这些高增长品类背后,部分是以性价比切入国际市场,但若仅靠价格优势而缺乏海外临床循证和本地化售后服务,增长会受限于“量增价跌”的被动局面。

“生态出海”型,属于长期价值来源,技术创新能力奠定未来爆发力大小和长期稳定性。 迈瑞医疗已进入全球前100家医院中的87家,在美国覆盖约八成IDN(整合医疗网络),2025年国际收入占比首次突破53%,完成了从“国内为主”到“全球平分”的结构性跨越;赛诺医疗两款产品获FDA突破性器械认定,系FDA全球首个颅内动脉粥样硬化狭窄治疗领域认定;心脉医疗的Hector胸主多分支支架也已完成这一里程碑;非上市公司如深圳创心医疗全球原创的“A型夹层全腔内重建系统”产品已经获FDA突破性器械认定、TAP计划等,并已进入国际多中心临床试验等。

冰山破晓,道阻且长。也给参与者提个醒,不论是欧盟MDR体系下的CE认证,亦或是美国FDA认证,总费用数百万甚至数千万元、上亿人民币,周期从数月到数年不等,而全球原创性的超高值医疗器械获证周期更长和花费更大,虽然成功的回报极高,但对管理运营团队的全球化能力以及资金实力也提出了更为严格的要求。

目前,中国全球原创超高值产品的一二级市场价值,核心在于"双重市场重定价":

一级市场重定价:从"普通医疗器械公司按PS估值",到"全球唯二/唯三技术稀缺公司按全球赛道天花板估值",估值在数年内可膨胀数十甚至上百倍;二级市场重定价:从"按传统医疗器械PE估值",到"按高值创新耗材数十甚至上百倍PE 国产第一股溢价 国际化营收弹性"的复合估值模型。

目前最接近被一二级市场成功验证的案例或许就是北芯生命——其FFR系统为国内首个获批的国产金标准FFR产品,“国际领先、国内首创”;IPO发行市值约73亿元,上市首日收盘市值约207亿元,暴跌几个交易日后,立马进入止跌平稳缓慢回升阶段,截止2025年5月8日市值约189亿元,对应约180倍TTM PE、103倍动态PE,其背后恰恰是中国少数同时拿到NMPA首证 欧盟MDR出海 集采独立定价的全链条验证,这就是"全球原创超高值产品"的终极价值兑现路径之一。笔者坚信随着中国全球原始创新逐渐大放异彩,原创超高值产品的FDA/CE首证 全球商业化 集采独立定价也将会给一二级市场兑现更大价值,而不再是恐惧集采压缩净利润,也不再因缺乏产品技术稀缺性而恐惧跨国巨头竞争。

最后,如果产品仅是"中国首个"而非"全球首创",技术壁垒很有可能在接下来的几年内被同类国产快速突破,除非其深度创新迭代的速率远超同行,亦或者凭借过硬产品技术能力快速打入FDA或CE体系,否则一级估值与二级市值的正向传导将被严重打断,"超高值"赛道看似美好,但只有真正具备全球技术护城河的产品,才能真正笑到最后。一级市场对"全球原创超高值产品"给出高溢价,关键锚点已从单纯的"国产替代"转向"全球对标",由此推导的市值空间可达国产替代逻辑的十倍量级。

VIP复盘网

VIP复盘网