今天,让我们一起深入剖析:恒生科技指数蕴藏的巨大潜力与无限可能……

【比亚迪股份获纳入恒生科技指数】

5月16日港股盘后,恒生指数公司公布季检结果:

1) 恒生指数此次调整纳入美的集团与中通快递-W,纳入权重分别为0.33%与0.44%,调整后成分股数量增至85只;

2) 恒生科技指数此次调整纳入比亚迪股份,纳入权重为8%,剔除阅文集团,成分股维持在30只不变。

上述指数调整结果将于下月初6月9日(星期一)正式生效。据中金测算,此次新纳入的比亚迪股份预计将获得约20亿美元的被动资金流入,流入时间约为2.7天。阅文集团现有0.49%的权重将带来约1.2亿美元的被动资金流出,流出时间约合4.7天。

【本次指数调样后,恒生科技成功集齐“科技七巨头”】

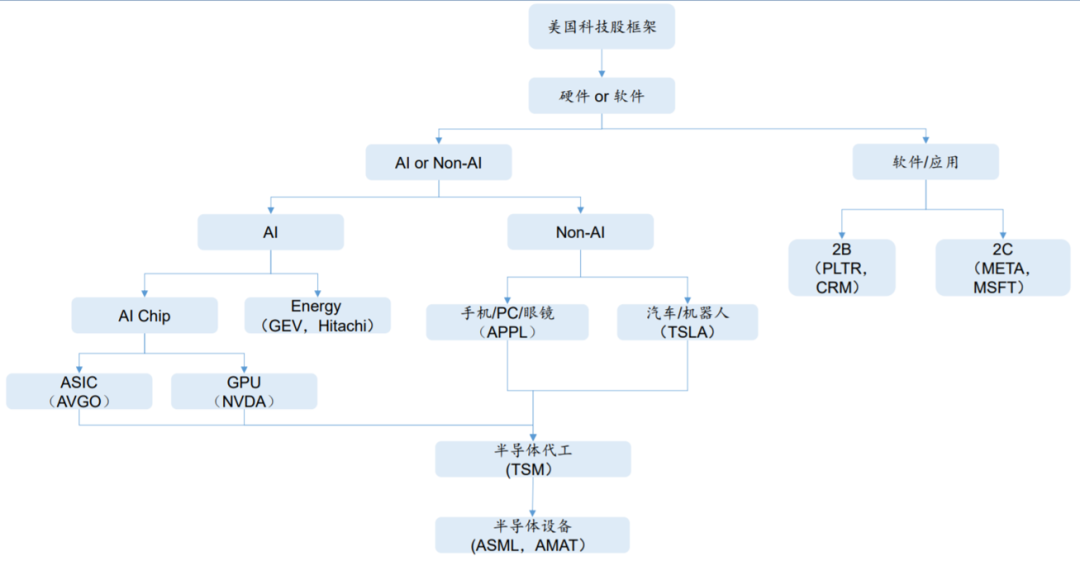

华泰证券曾在研报中指出,以苹果、谷歌、亚马逊、微软、Meta、特斯拉、英伟达为代表的科技七巨头(Magnificent7)通过稳健增长的业绩和创新能力,成为美股科技股核心资产。

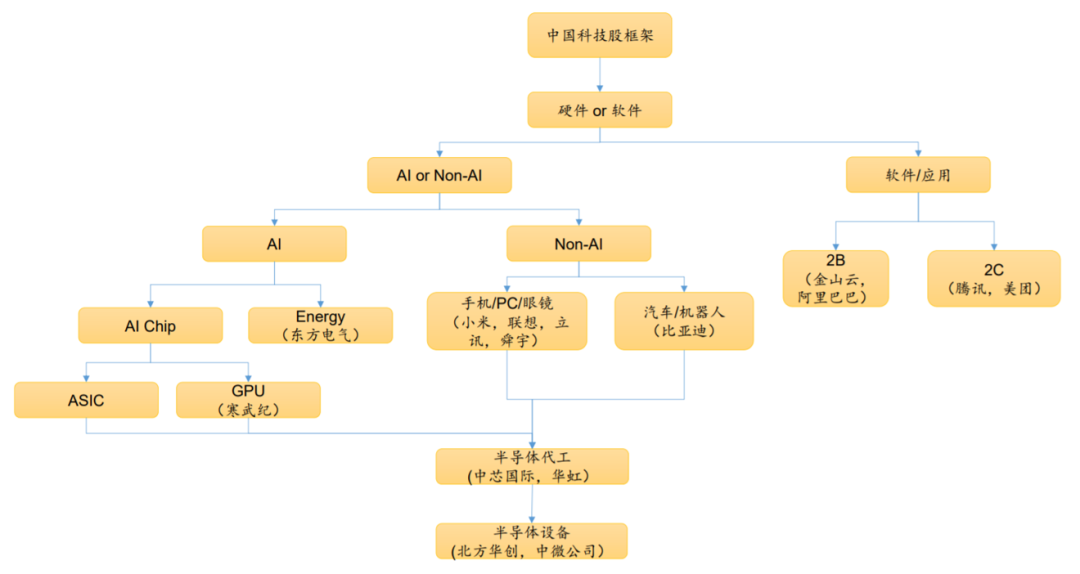

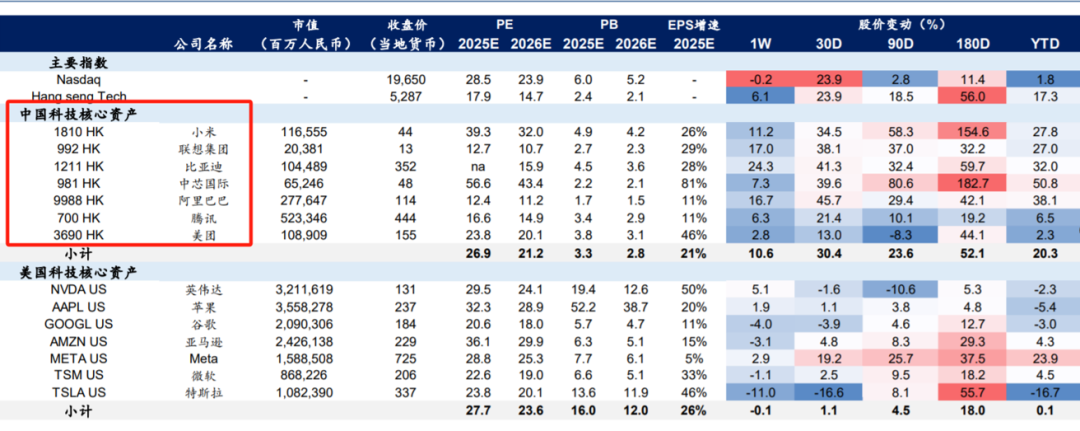

DeepSeek发布以来,资金加速流入香港市场,投资人关注谁会成长为类比美股“七巨头”的中国公司。综合科技/汽车团队观点,该机构认为小米、联想、比亚迪、中芯国际、阿里巴巴、腾讯、美团等是中国科技核心资产。

(来源:华泰研究,截至2025年2月12日)

基于华泰证券研报,假设恒生科技指数于2025年5月14日调整,则纳入“比亚迪股份”之后,恒生科技指数的“科技七巨头”含量高达48.3%。

(以上数据来源:恒生指数公司官网,华泰证券;假设指数于2025年5月14日调整,实际变动于2025年6月9日生效)

【本次调样后,恒生科技“含车量”再度提升】

假设恒生科技指数于2025年5月14日调整,则纳入“比亚迪股份”之后,恒生科技指数中涉及“自动驾驶”、“新能源车/智能车”的含量提升至17.41%,而这还是不算“小米集团”的前提之下。

据悉,5月19日,雷军发布微博称小米战略新品发布会,定在5月22日晚7点。他表示这次重磅新品特别多:手机SoC芯片“小米玄戒o1”,小米15SPro,小米平板7Ultra,小米首款SUV“小米YU7”等。

随着小米发布的车型越来越多,汽车业务在小米集团的营收占比有望逐年上升。

若把小米集团也计算进“含车量”,那么本次调样后,恒生科技的“含车量”将超过25%。

(以上数据来源:恒生指数公司官网;假设指数于2025年5月14日调整,实际变动于2025年6月9日生效)

【本次调样后,恒生科技“AI含量”将突破90%】

近日,摩根士丹利发布长达97页的全球科技报告《中国AI:沉睡的巨人觉醒》指出,中国的长期战略是成为人工智能技术的全球领导者。DeepSeek-R1开源大语言模型提供了一个功能强大但具有成本效益的人工智能解决方案,是最近的一个关键催化剂,但正是中国自上而下驱动的人才、创新、数据和基础设施生态系统为人工智能发展创造了肥沃的环境—正在帮助释放中国人工智能的潜力。

文中深入探究中国人工智能的机会在哪里?哪些行业领域和企业将最快看到人工智能带来的益处和实现盈利?并指出基础设施、平台、应用以及硬件等领域凭借自身优势,在人工智能发展浪潮中占据先机。人工智能的领先地位不再仅仅是需要一个更广泛的生态系统,能够在市场上快速开发和采用这些新的人工智能工具——这才是中国人工智能的机会所在,并且公布了60只中国AI概念股。

基于大摩给出的China AI 60名单,我们发现其中有20家公司同时属于调样后的恒生科技指数。这20家公司在恒生科技当中的合计权重已超90%。

(以上数据来源:恒生指数公司官网,摩根士丹利;假设恒生科技指数于2025年5月14日调整,实际变动于2025年6月9日生效)

【弹性看港股,港股选科技:恒生科技,硬科技 新消费的双轮驱动】

恒生科技兼具硬科技与新消费属性,在外围扰动下或仍具备一定韧性。

1) 硬科技:

人工智能或将持续成为中美战略博弈的制高点。

相较于2018年贸易摩擦,当前AI技术变革与科技革新的产业趋势势不可挡,且中美已然成为全球唯二的领头羊。斯坦福大学的AI指数报告显示,截至2024年,中美顶尖模型性能差距已缩小至0.3%。

展望此次特朗普第二任期的贸易争端,我国除了对美国采取基本的关税措施外,有望进一步增加对科技板块、国产替代和自主可控的政策支持及资金供给力度,从科技层面与美国形成抗衡。

在这样的叙事之下,恒生科技作为“中国AI核心资产”,未来有望在技术不断升级、产业政策持续加码的助力下持续向上突破。

值得一提的是,AI的突破,还有望改变企业成长性,塑造新估值体系。后续互联网龙头可能分化,积极拥抱AI的企业将加大科研资本开支,通过AI降本增效,提升增长潜力,从而推动估值回归科技成长股。

恒生科技囊括30家港股科技龙头,软硬科技兼备,成分股深度参与AI产业链的上中下游,覆盖了AI芯片、云厂商、大模型、AI端侧、AI应用等热门领域,其中阿里、腾讯、小米、美团、中芯国际等有望成为中国科技股“七巨头”。从底层逻辑来看,当前处于AI技术周期起点,恒生科技成分股占据较大的先发优势,或垄断AI相关领域,有望在未来为恒生科技带来更大的向上动能。

恒生科技深度聚焦AI产业链的上中下游

基础层&技术层:

①半导体芯片

【阿里(平头哥)|中芯国际|华虹半导体|ASMPT】

②AI大模型&云服务

【阿里(通义大模型&阿里云)|腾讯(混元大模型&腾讯云)|百度(文心一言&百度云)|商汤(日日新大模型)|金蝶国际(金蝶云)|金山软件(与金山云协同)】

应用层:

①互联网平台:

内容互联网【腾讯|快手|网易|百度|哔哩哔哩|微博】;

消费互联网【阿里|京东】;服务互联网【美团|携程|同程】;医疗互联网【京东健康|阿里健康】

②端侧AI:

智能汽车/智能驾驶【比亚迪|小米|理想|小鹏|蔚来|地平线机器人】;智能硬件【小米|联想|舜宇光学科技|比亚迪电子】;智能家居【美的集团|海尔智家】;

机器人【小鹏|小米|阿里|腾讯】

(注1:机器人相关公司指公司/旗下公司有业务涉及制造机器人,如小鹏Iron人形机器人、小米CyberOne机器人,如阿里系具身智能子公司—蚂蚁灵波科技;或者旗下公司有投资机器人领域,如腾讯投资正式入股人形机器人头部企业智元机器人。)

(注2:以上所展示的成分股为恒生科技指数最新季检结果于6月9日(星期一)正式生效后的指数成分股,即纳入“比亚迪股份”,剔除“阅文集团”)

2) 新消费:

(数据来源:Wind,假设恒生科技指数于2025年5月14日调整,实际变动于2025年6月9日生效)

调样后,恒生科技“消费”属性也得到强化

从上图恒生科技指数成分股(本次调样后)来看,指数中有超过一半的权重属于非必需性消费(恒生一级行业),主要聚焦在互联网电商、本地生活服务、白色家电、旅游OTA等。

此外,专注于手机、新能源车业务的小米集团,以及主营业务涉及PC的联想集团都有望持续受益于今年的两新政策。算上这两家公司,恒生科技当中权重涉及“消费”概念的权重也已经接近70%。

从政策面出发,今年两会将提振消费放在更加突出的位置,之后推出《提振消费专项行动方案》将消费刺激的范围进行了扩大,除汽车、家电、消费电子、餐饮等耐用品和日常消费外,也扩大到了文体、旅游、游戏等新兴可选消费领域。

此外,在外需受关税等政策影响存在不确定性背景下,提振内需消费、国货品牌崛起或将为必然趋势,而现有的“两新”政策支持力度或也不排除有加码可能,如补贴比例、商品支持范围可能进一步扩大。

在新一轮的消费刺激下,若市场主线从科技切换到内需,恒生科技或仍是较好的配置选择。

(以上信息来源:《海通国际-香港策略:中美贸易和金融战为表,科技争夺为里-250413》、《招商证券-全球产业趋势跟踪周报(0407):从2018年中美贸易摩擦复盘看对等关税下的产业投资机会-250407》、《兴业证券-港股市场春季投资策略:经历风雨,积极防御-250407》、《中金:恒指及港股通一季度调整影响分析》、《恒生指数有限公司宣布指数检讨结果》)

港股科技赛道相关ETF:

恒生科技指数ETF(513180),支持T 0交易。

标的指数软硬科技兼备,囊括中国AI核心资产以及相较于A股更为稀缺的科技龙头。内外形势迎积极改善,叠加腾讯、京东、网易等科技龙头Q1财报表现亮眼,港股迎来多重正面催化,高弹性、高成长的恒生科技或具备更大的向上动能。

VIP复盘网

VIP复盘网