事件

5月7日,公司发布投资者关系活动记录公告,表示正持续推进高通道V型槽、微棱镜透镜阵列和精密模压透镜等关键产品研发,部分产品已进入客户量产阶段。

点评

光通信业务高增放量,盈利能力持续修复。公司2025年营收实现较快增长,其中光通信业务受下游需求影响呈现高速放量,全年收入达6602.54万元,同比增长134.49%;进入2026年一季度,光通信业务同比增速进一步提升至218%,成为公司增长最快的方向之一。利润端,公司2025年归母净利润-3840.96万元,较上年同期减亏1.36亿元,盈利修复趋势明确。与此同时,公司2026年一季度毛利率同比提升约10个百分点,其中光通信应用产品毛利率显著改善,主要受益于自动化水平提升、工艺优化带来的良率改善,以及收入增长对固定成本的摊薄。

卡位光通信核心器件,OCS与CPO业务快速推进。公司大力布局光通信领域,围绕光源准直、聚焦和光纤耦合等环节提供核心无源光器件,已应用于传统光模块、OCS、CPO等场景,重点推进精密模压透镜、高通道数V型槽和蚀刻微棱镜透镜阵列等产品。具体来看,精密模压透镜可用于传统光模块以及CPO的ELS外置光源,满足光路准直、耦合和小型化集成需求;高通道数V型槽主要用于CPO中的高精度光纤阵列定位,蚀刻微棱镜透镜阵列则面向CPO多通道光路耦合,对装配精度、产品一致性和批量制造能力要求较高。从产业节奏看,短期内公司光通信业务仍以传统光模块用微透镜为主,OCS相关业务推进相对较快,目前已进入产能爬坡并逐步实现批量生产;CPO相关业务仍处于样品验证阶段,后续放量节奏将取决于客户验证进度、方案成熟度及市场导入情况。

重点拓展消费电子,半导体光学爆发时刻来临。公司同步重点拓展消费电子业务,MLA/Diffuser产品及封装服务已获得样品订单,并在AR/VR/MR光学镜组方向与北美客户开展技术合作、完成多轮送样,当前正与多家消费电子客户围绕智能手机、手表等场景进行技术交流,部分项目已进入送样评估阶段。光通信领域,AI算力集群推动数据中心互联从800G向1.6T、3.2T演进,OCS、NPO、CPO等新路线加速落地,高端光互联对微型化、高精度和大规模交付提出更高要求,传统分立光学方案局限逐步显现;而半导体光学更适合满足高端光互联对微型化、高精度和大规模交付的要求,能够在OCS、CPO等新场景中持续受益。

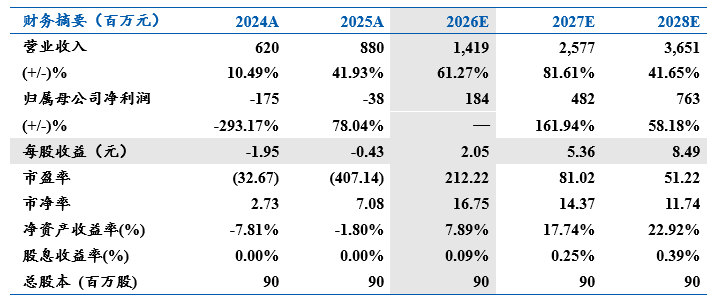

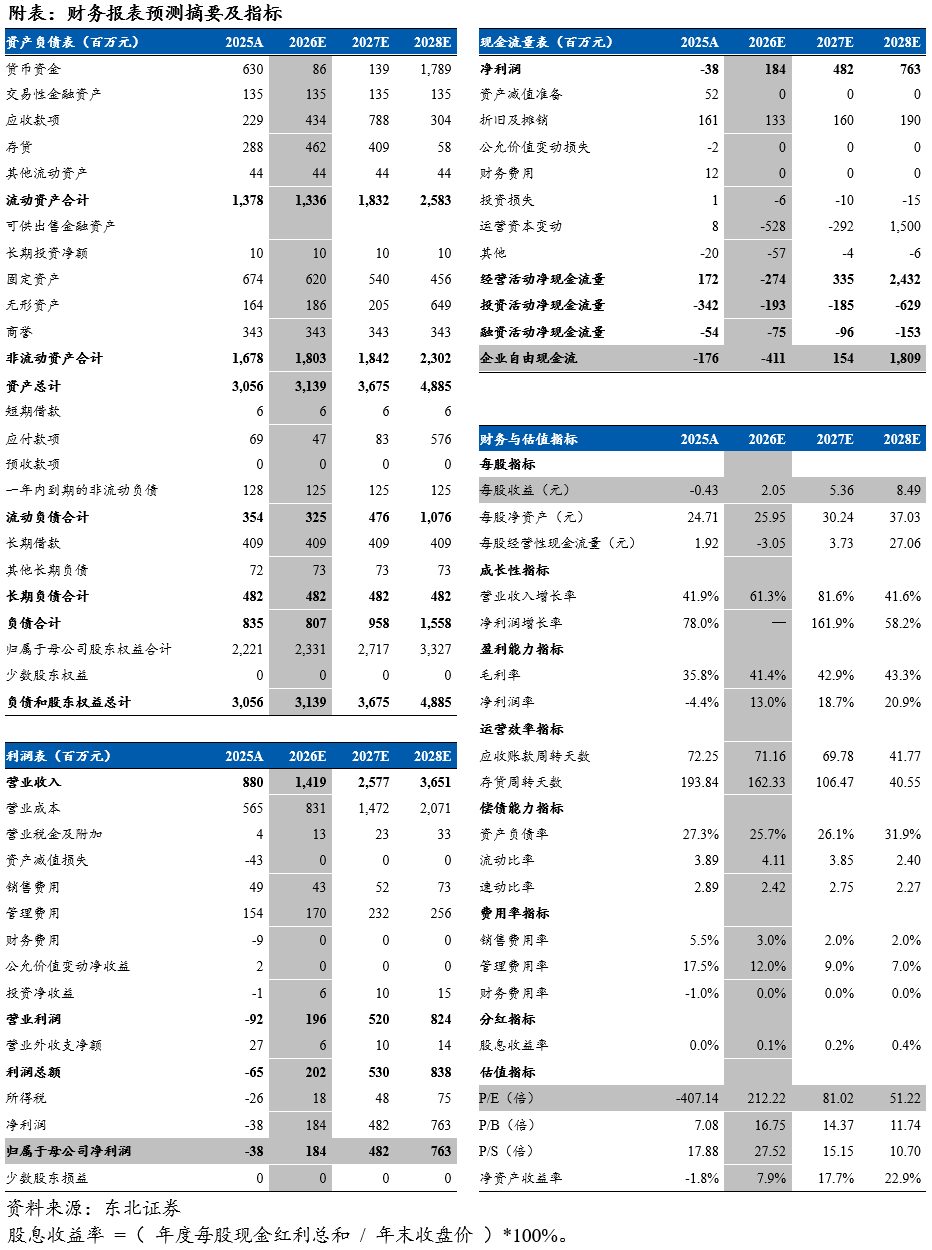

盈利预测与投资评级:公司是具备全球竞争力的微纳光学一站式解决方案提供商,技术护城河较深,伴随下游需求放量以及海外优质客户资源,有望持续提高在光通信产业链的价值。预计公司2026E-2028E收入14.19/25.77/36.51亿元,归母净利润1.84/4.82/7.63亿元,维持“买入”评级。

风险提示:光通信业务发展不及预期;行业需求不及预期;海外客户验证与采购进度不及预期;市场竞争加剧。

VIP复盘网

VIP复盘网