核心观点

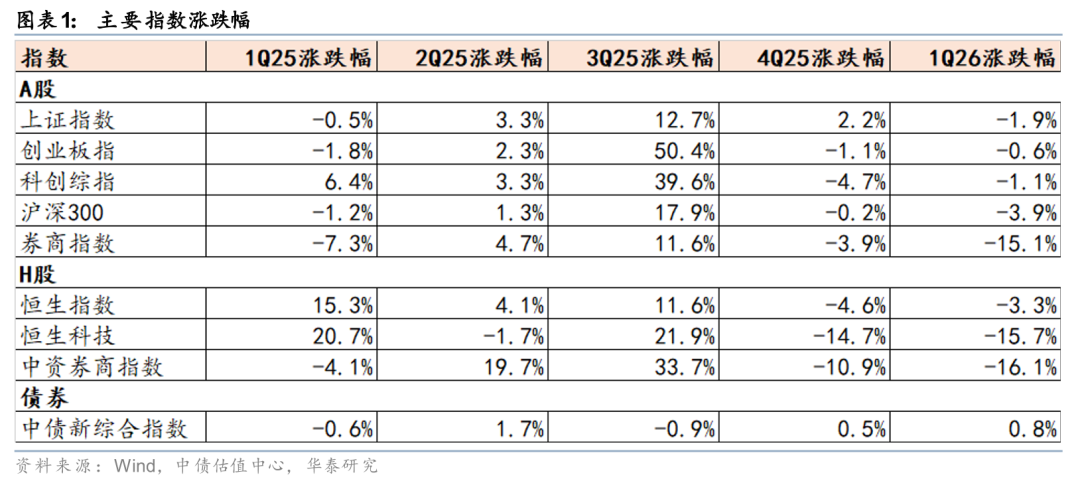

26Q1上市券商/大型券商扣非净利润同比 39%/ 48%,头部效应持续强化、增速高于行业平均,经营韧性和综合竞争力凸显。金融投资 客户资金驱动扩表,轻重资本业务全面复苏。但当前板块估值、仓位双低,存在明显错配。板块资金面扰动因素已逐步缓解,呈现“强现实 稳预期”发展态势。

金融投资和客户资金驱动扩表

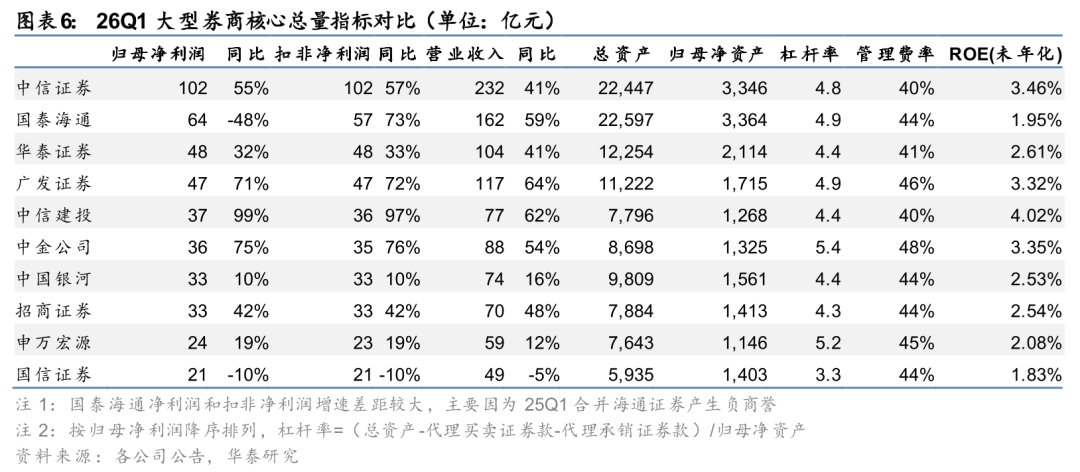

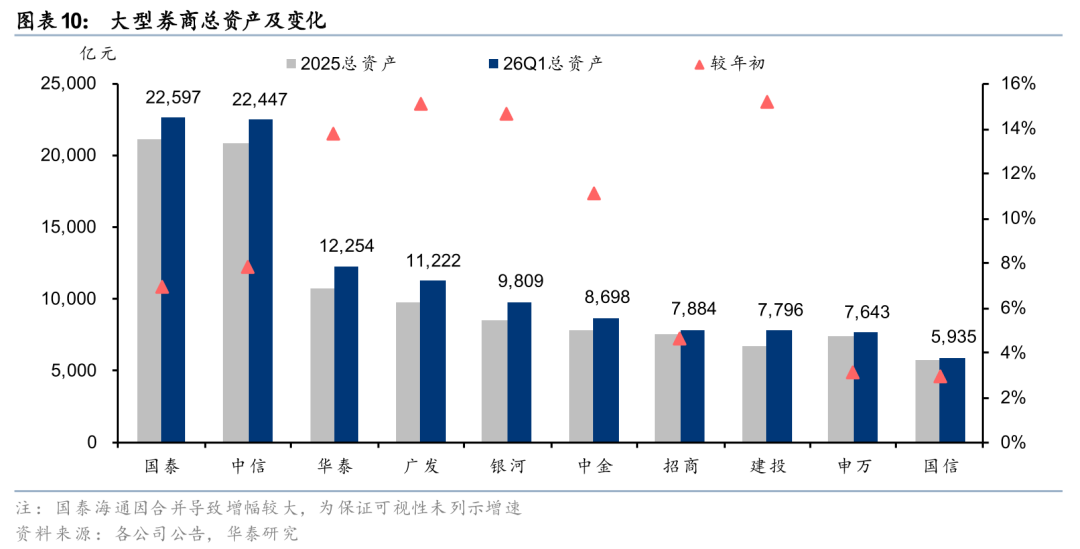

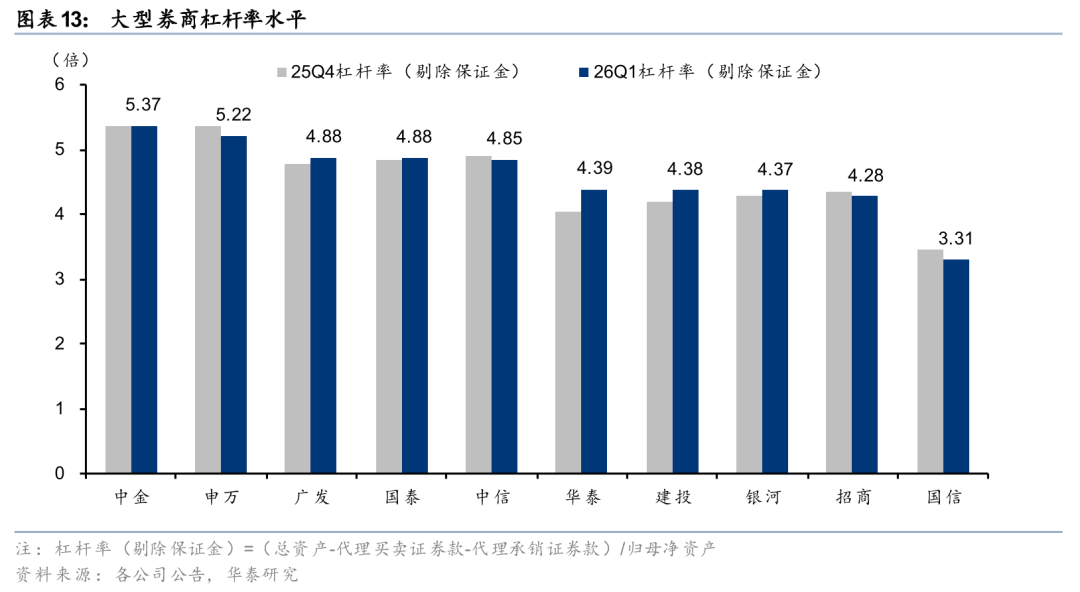

26Q1末大型券商总资产合计11.63万亿元,较年初 9%,延续扩表趋势,金融投资和客户资金贡献核心增量。国泰海通、中信证券仍是行业内唯二总资产突破2万亿元的公司,且分别较年初增长7%、8%。从杠杆率看(剔除保证金),华泰、建投提升较快,分别较年初提升0.35x、0.17x,期末为4.39x、4.38x。申万、国信杠杆率下滑较多,其中申万较年初下行0.16x至5.22x,但仍处于较高水平,仅次于中金的5.37x;国信较年初下行0.15x至3.31x,在大型券商中较低。

投资弹性突出、股债配置分化

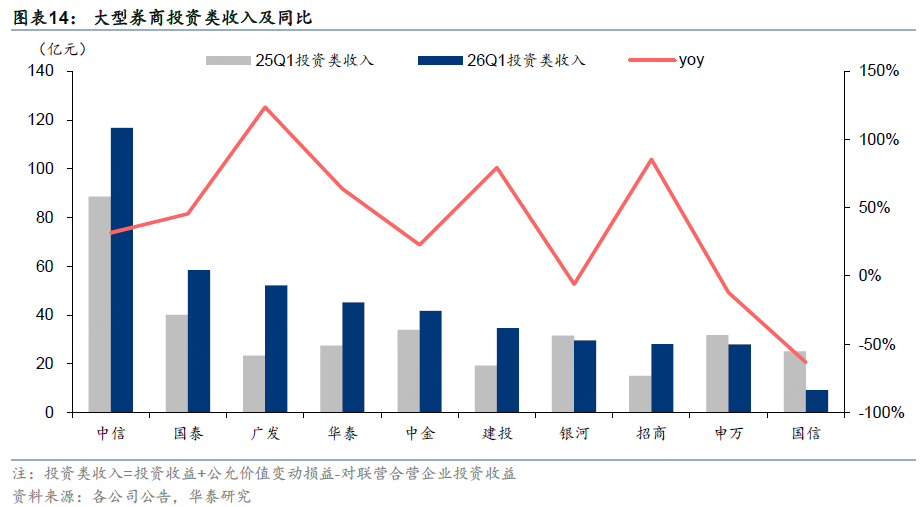

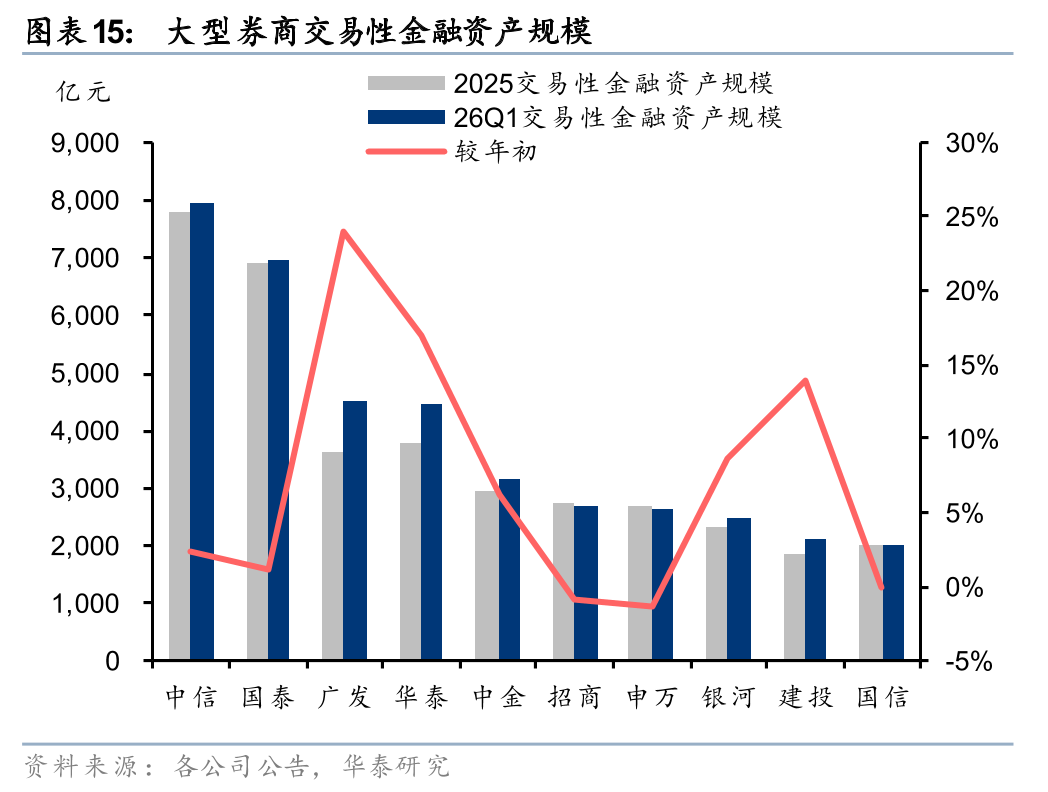

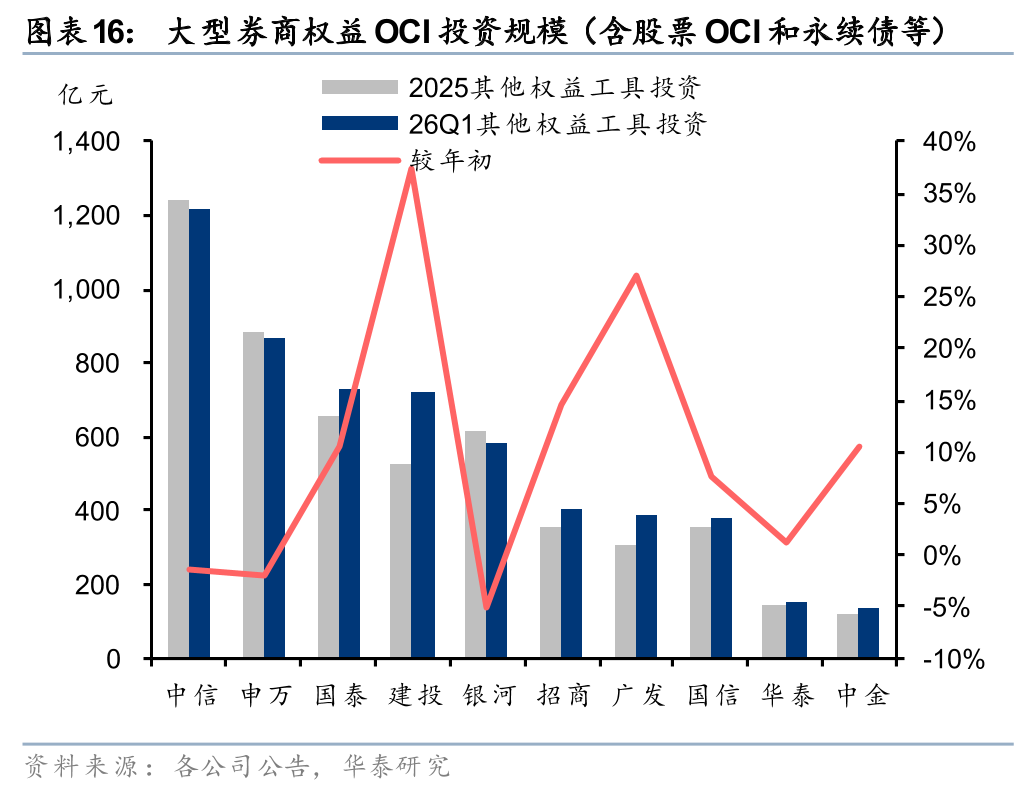

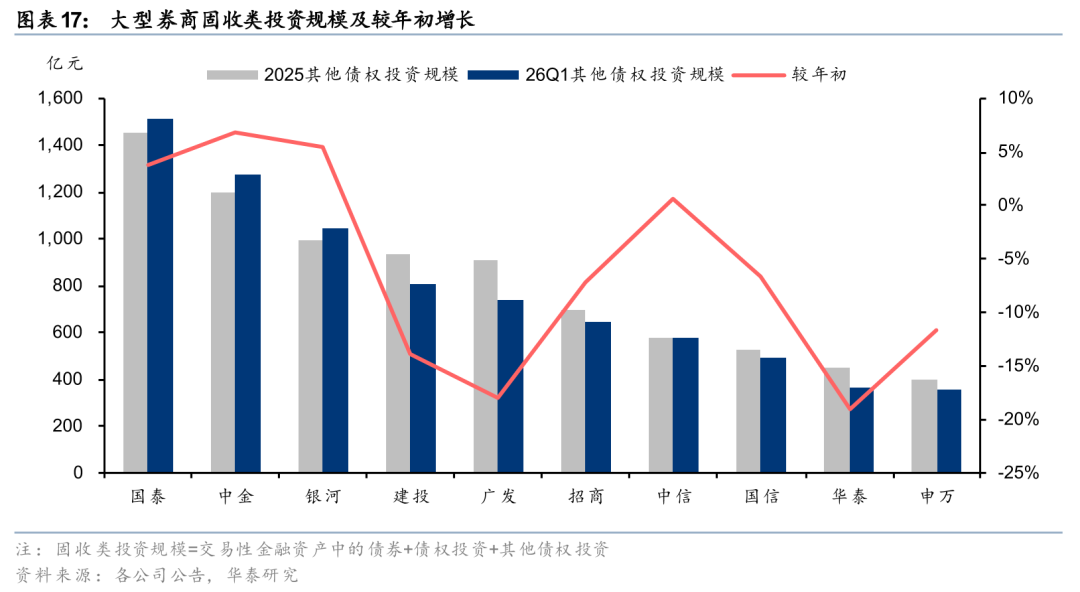

26Q1宽基指数震荡下行,但头部券商在波动中把握机会,实现较好增长。大型券商投资类收入合计444亿元,同比 32%。其中广发、招商、建投同比分别 124%、 85%、 79%,增长较快;中信117亿元,单季度突破百亿。大券商交易性金融资产(包括衍生品业务代客持仓)合计规模3.89万亿元,较年初 6%,进一步扩表。权益OCI(含股票OCI和永续债等)、债券AC及OCI投资规模分别合计5,566亿元、8,399亿元,较年初 7%、-4%。权益OCI规模进一步提升,投资收益的稳定性增强;债券OCI仓位有所调整,或在债市震荡环境下兑现部分收益。

交投活跃驱动经纪与信用回暖

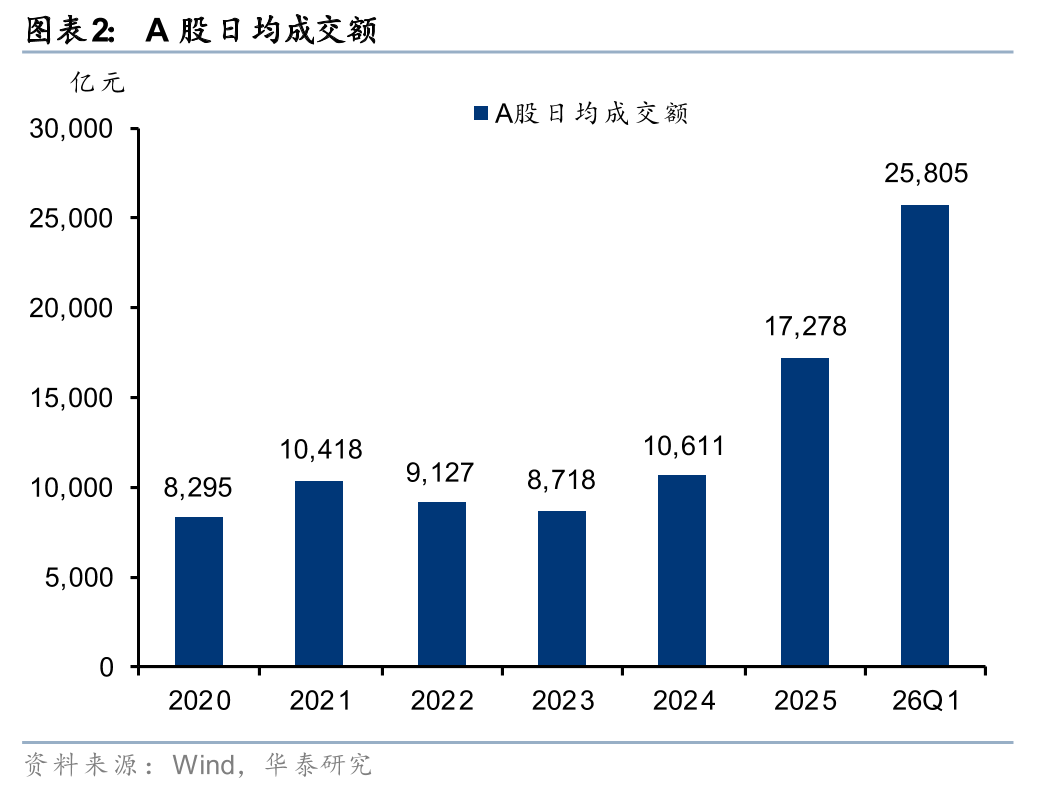

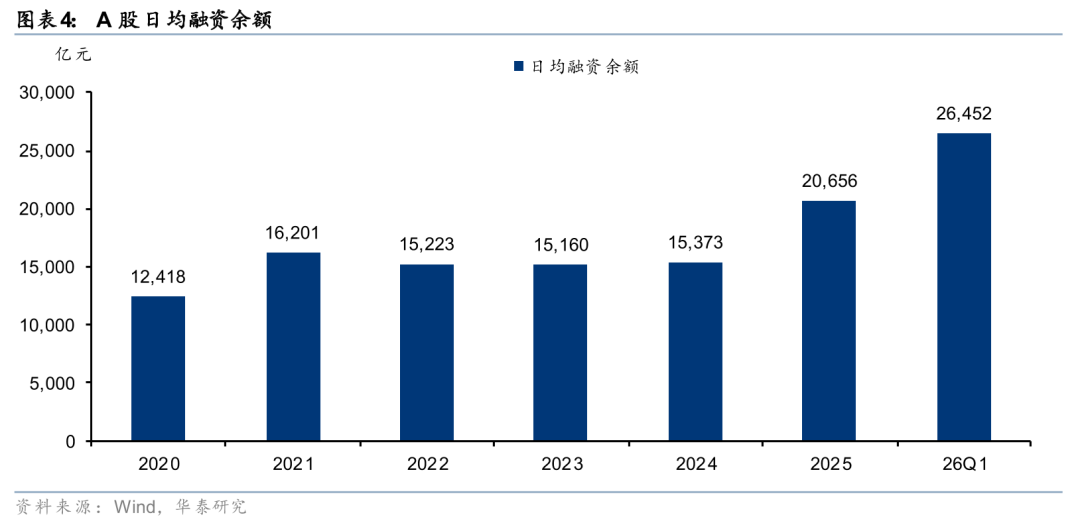

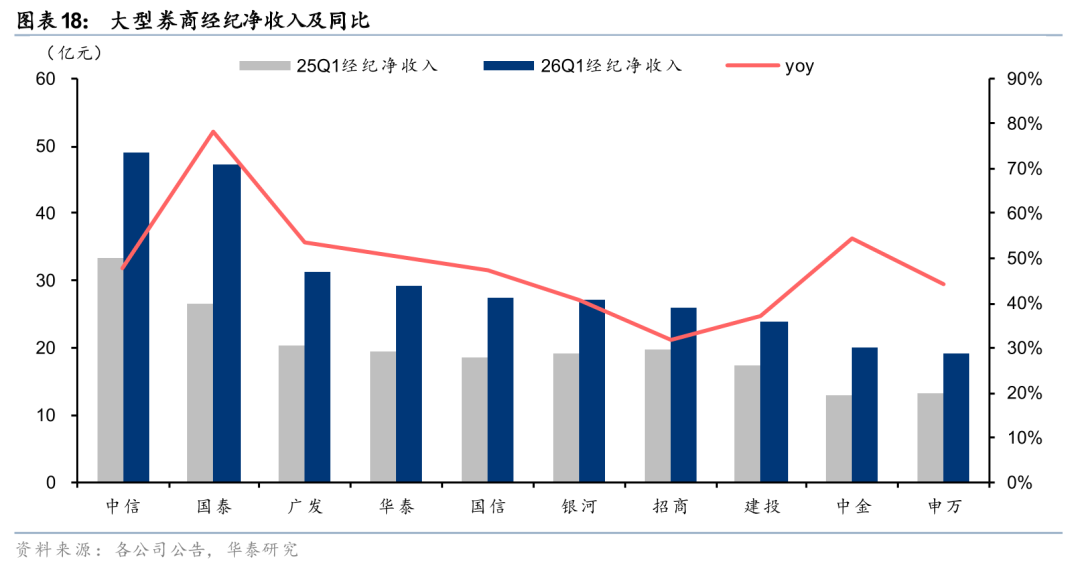

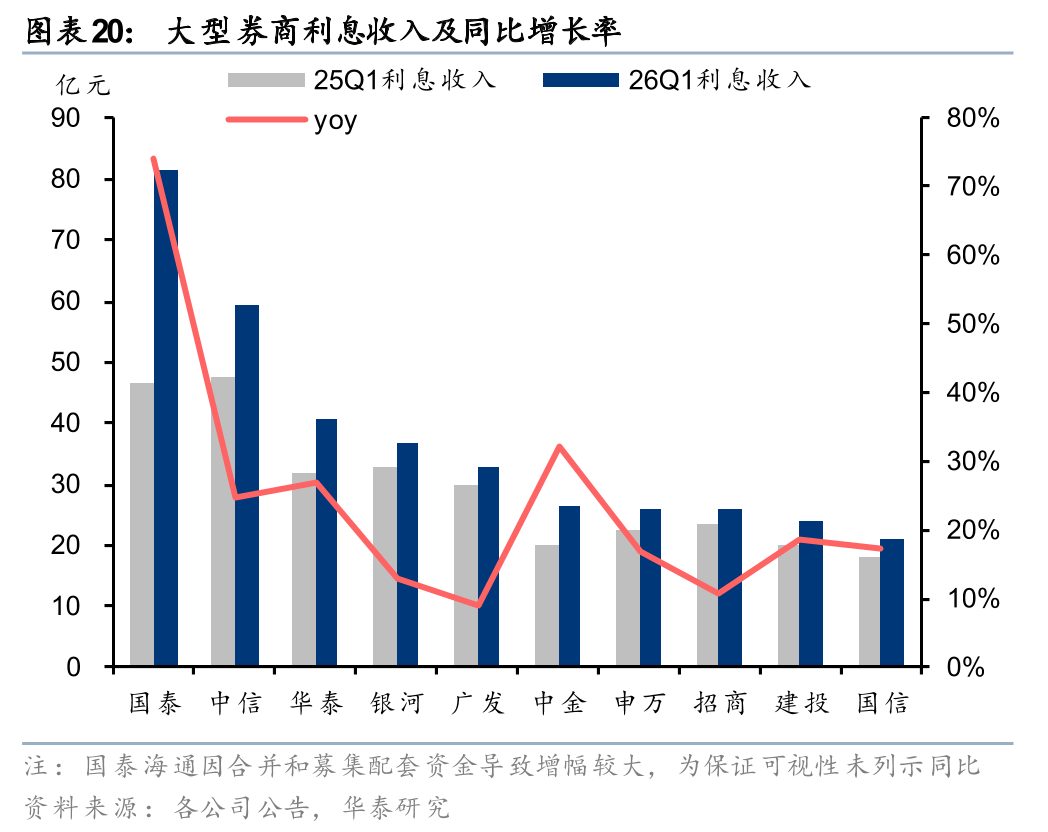

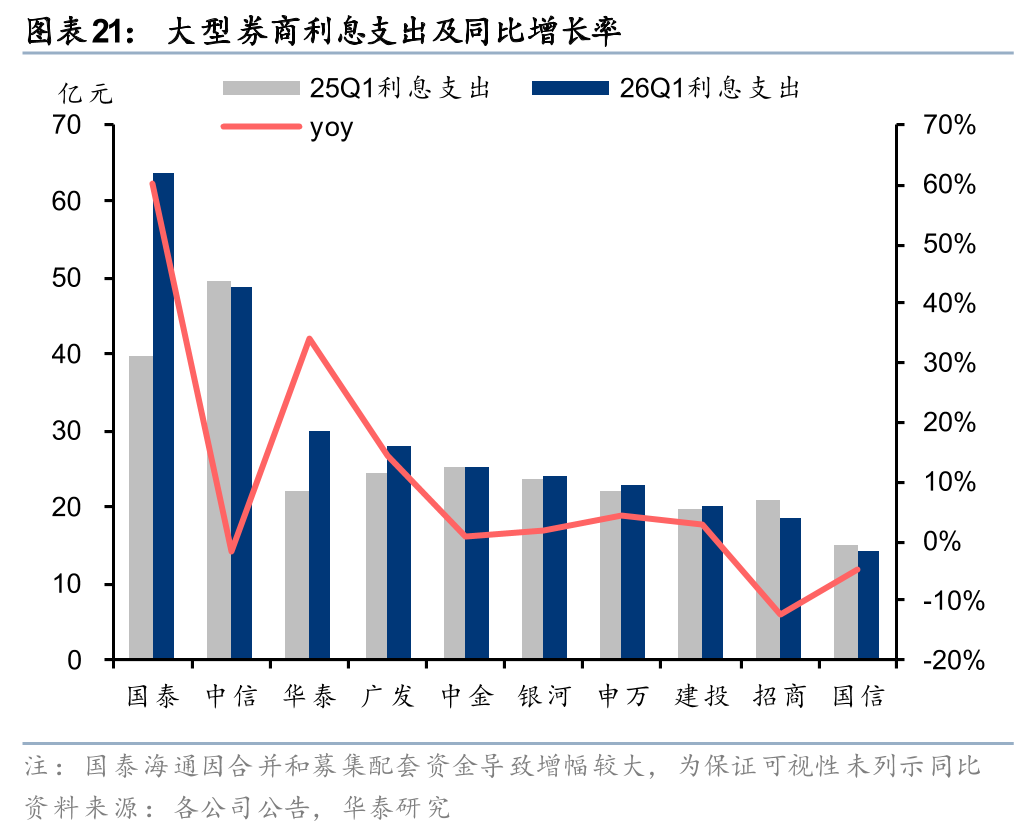

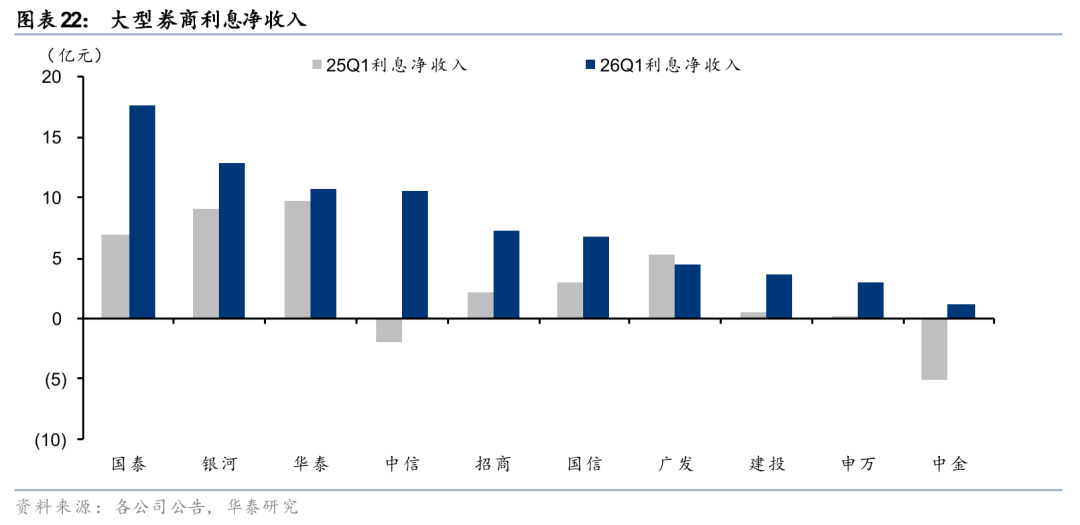

26Q1 A股日均成交额为25,805亿元,同比增长69%,较2025年全年再上台阶。大型券商经纪净收入合计同比增长50%至273亿元。其中国泰海通增速最高,同比 78%;广发、中金、华泰也实现同比50%及以上增长。26Q1杠杆资金持续活跃,日均融资余额26,452亿元,同比增长42%,驱动利息净收入提升。10大券商合计利息净收入78亿元,同比增长163%,中信、中金扭转利息净支出态势,26Q1利息净收入同比转正。

投行全面复苏、资管整体分化

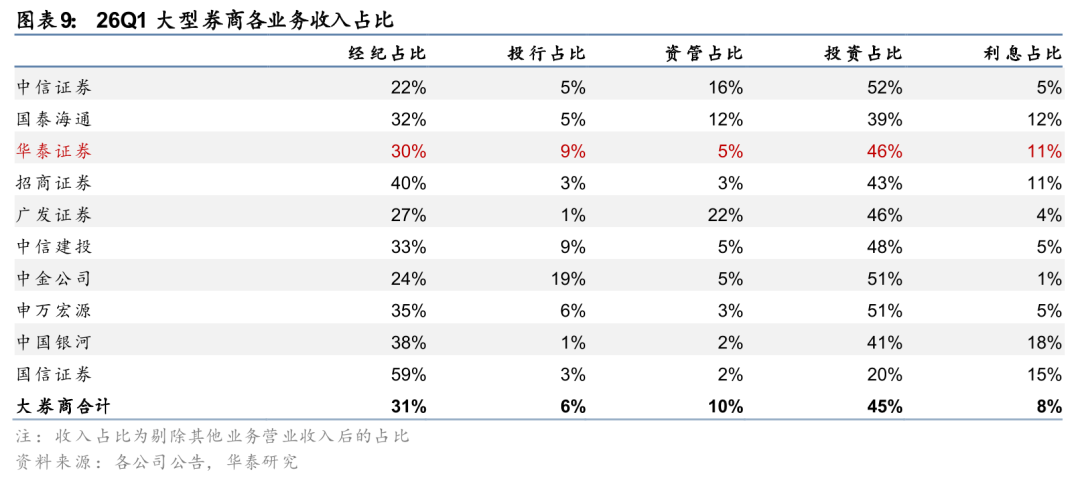

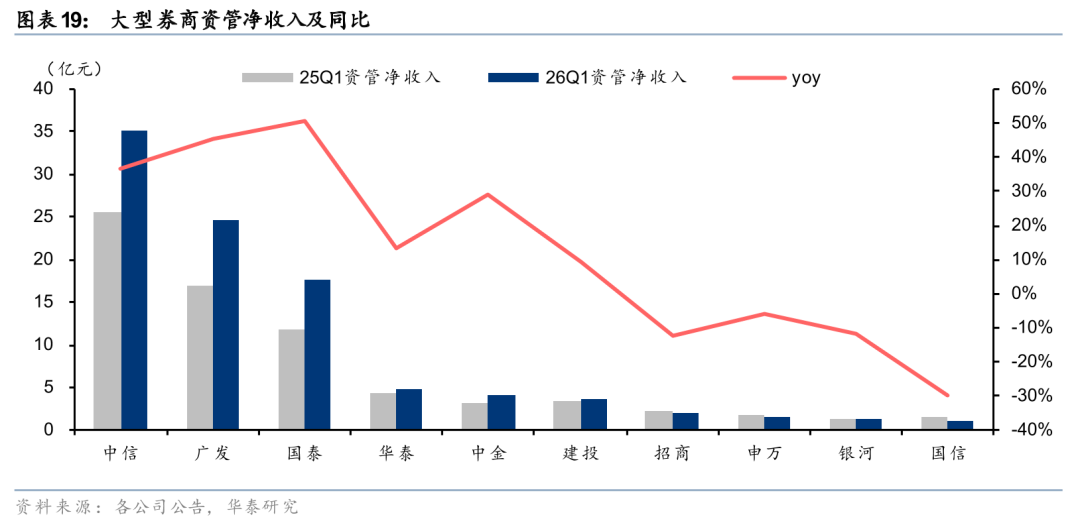

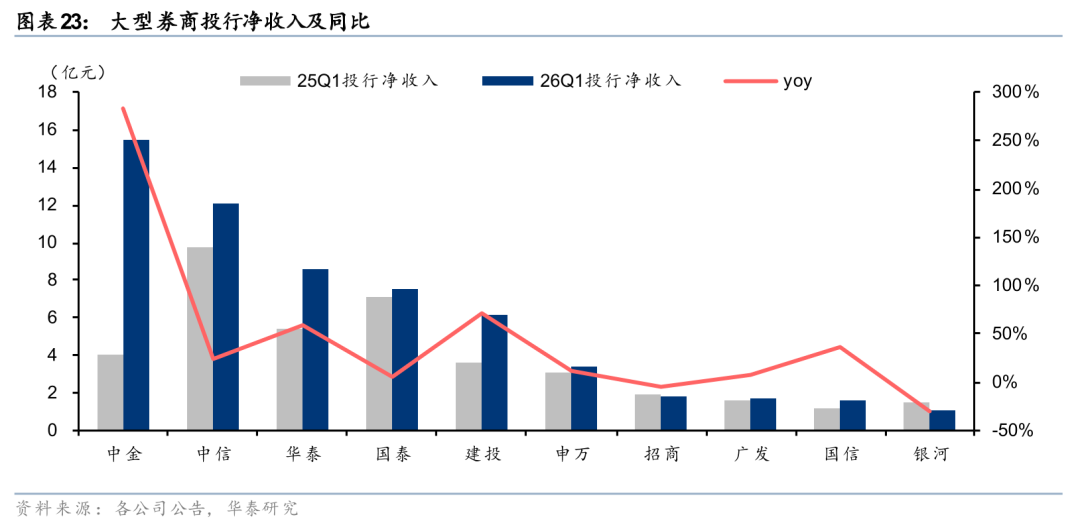

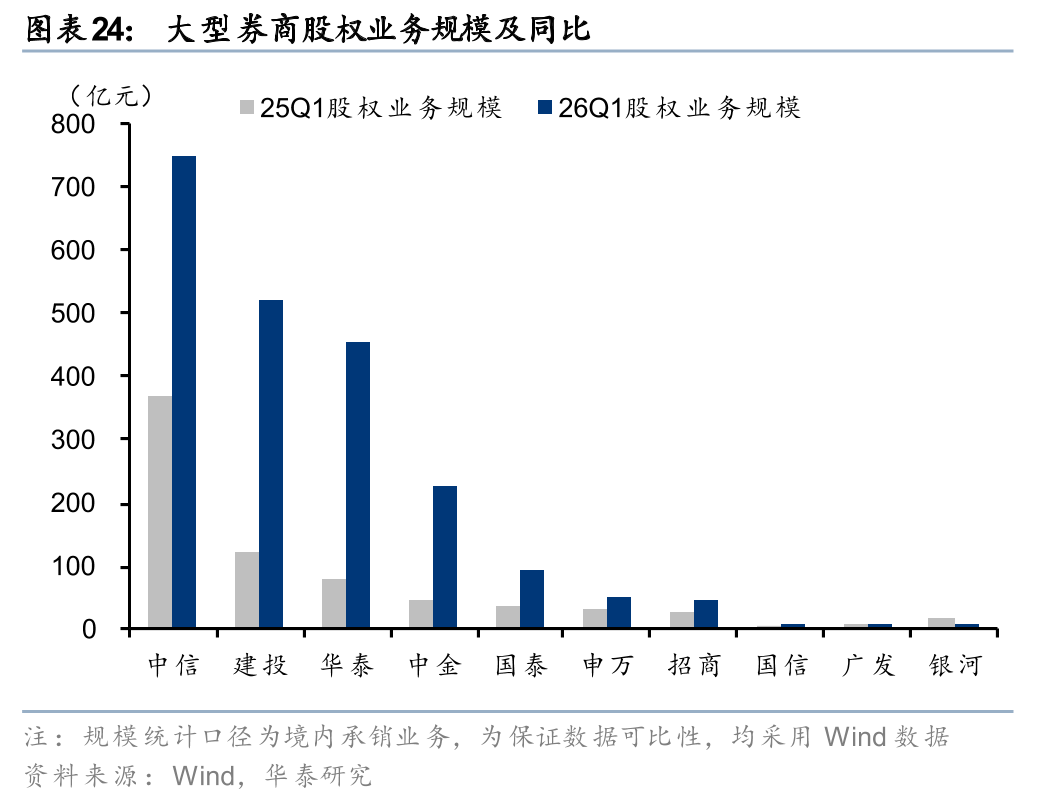

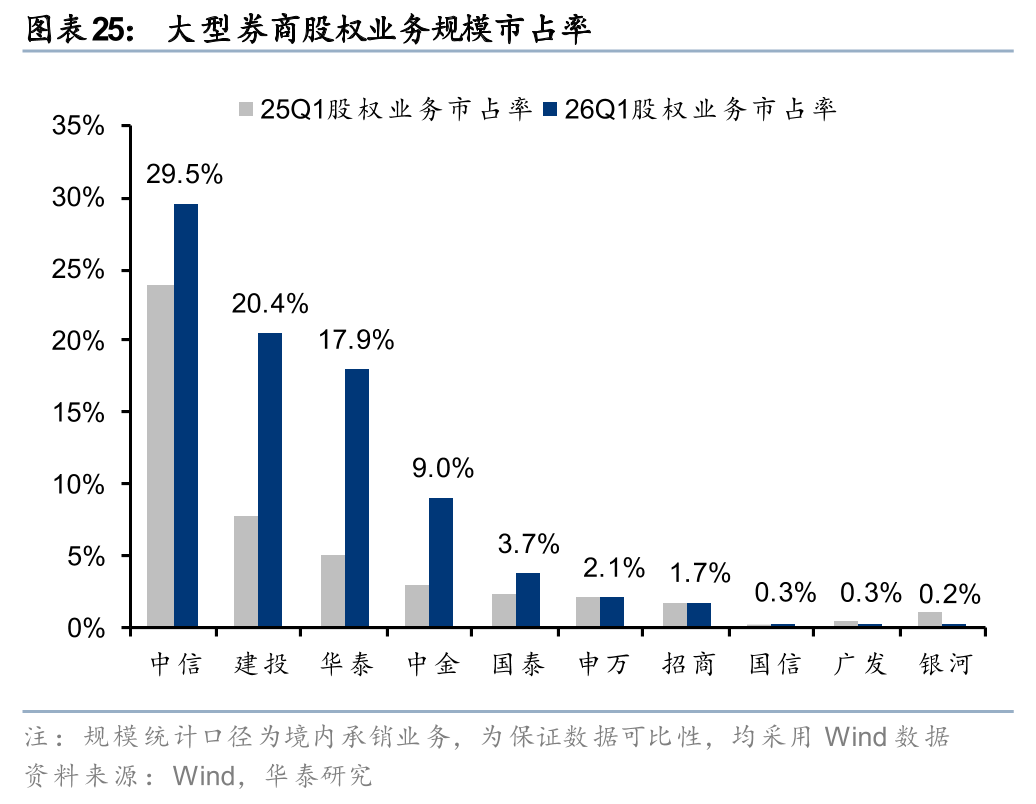

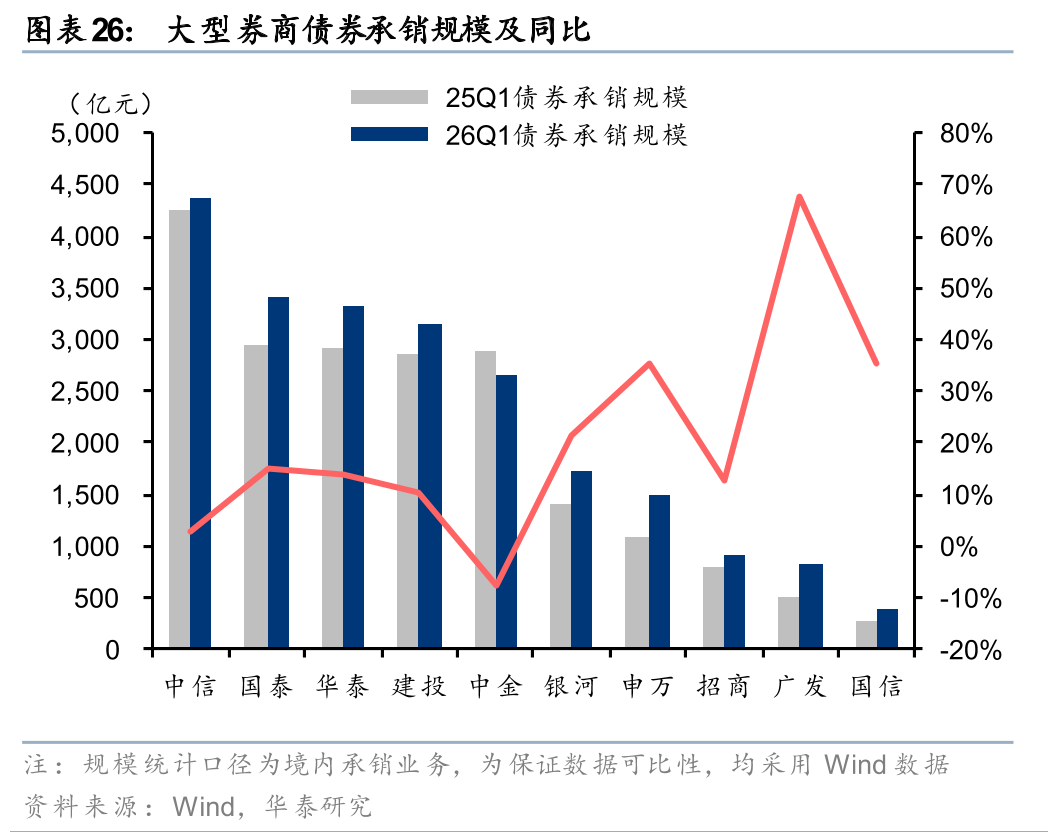

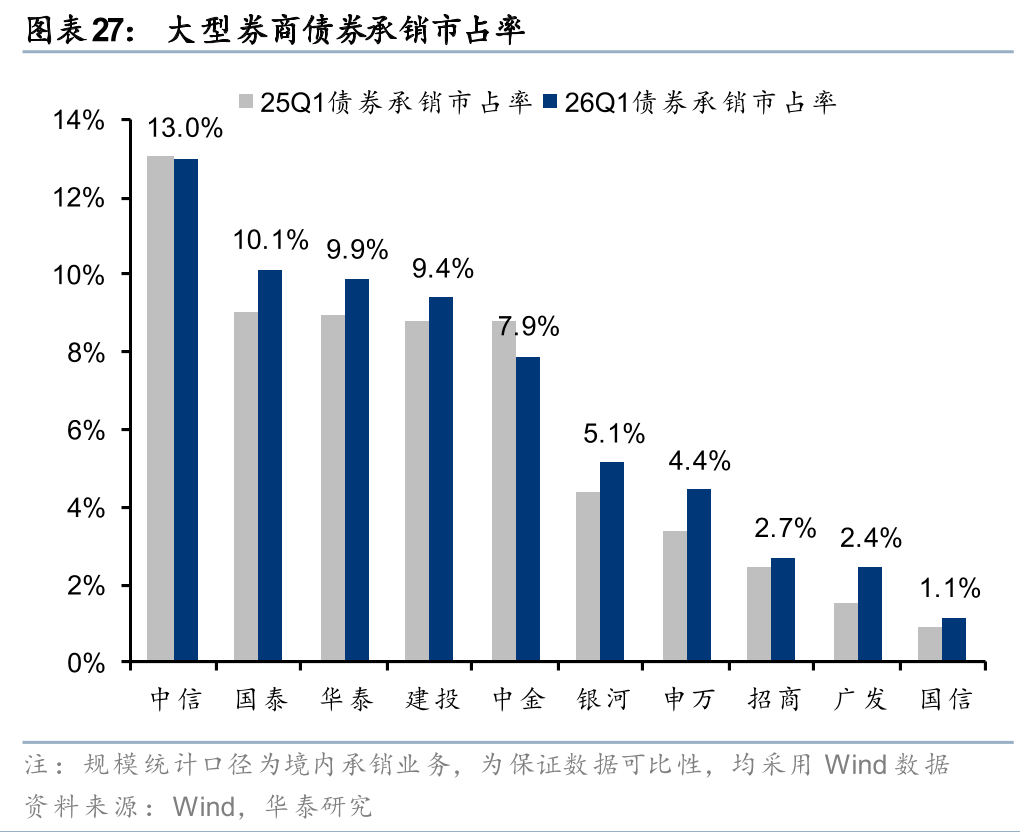

26Q1大型券商投行净收入合计同比 52%。从业务规模看,大券商境内股权、债券承销业务规模均实现同比增长,其中股权承销规模同比增长196%、债券承销规模同比增长11%。26Q1国泰海通、广发、中信资产管理净收入分别同比 51%、 45%、 37%,主要系分别并表旗下头部公募,马太效应显著,录得较快收入增速。国信、招商、银河等资管净收入同比有所下滑。

估值仓位双低

目前A股券商指数PB LF仅1.28x,处于2014年以来11%分位数;且板块以个人投资者持仓为主,主动偏股基金截至26Q1末持仓比例仅0.31%,仅次于24Q2末0.27%的低位。板块呈现“强现实 稳预期”,前期资金压制因素有望缓解,估值、仓位双低,建议把握三条主线。具体请见研报原文。

风险提示:政策风险,市场波动风险。

正文

核心观点

上市券商26Q1归母净利润合计同比 16%,各业务线全面增长。上市券商26Q1合计营业收入1514亿元,同比 20%;归母净利润608亿元,同比 16%、环比 40%;扣非净利润595亿元,同比 39%、环比 36%,各业务线均保持同比增长,经纪与信用业务是核心驱动力。其中,10家大型券商(中信、国泰海通、华泰、广发、申万、国泰、招商、中金、银河、国信,下同)营业收入1032亿元,同比 31%;扣非净利润436亿元,同比 48%、环比 30%,营收与扣非利润增速均高于行业平均,体现出较强的增长韧性。

大型券商26Q1主要呈现以下几点核心变化:

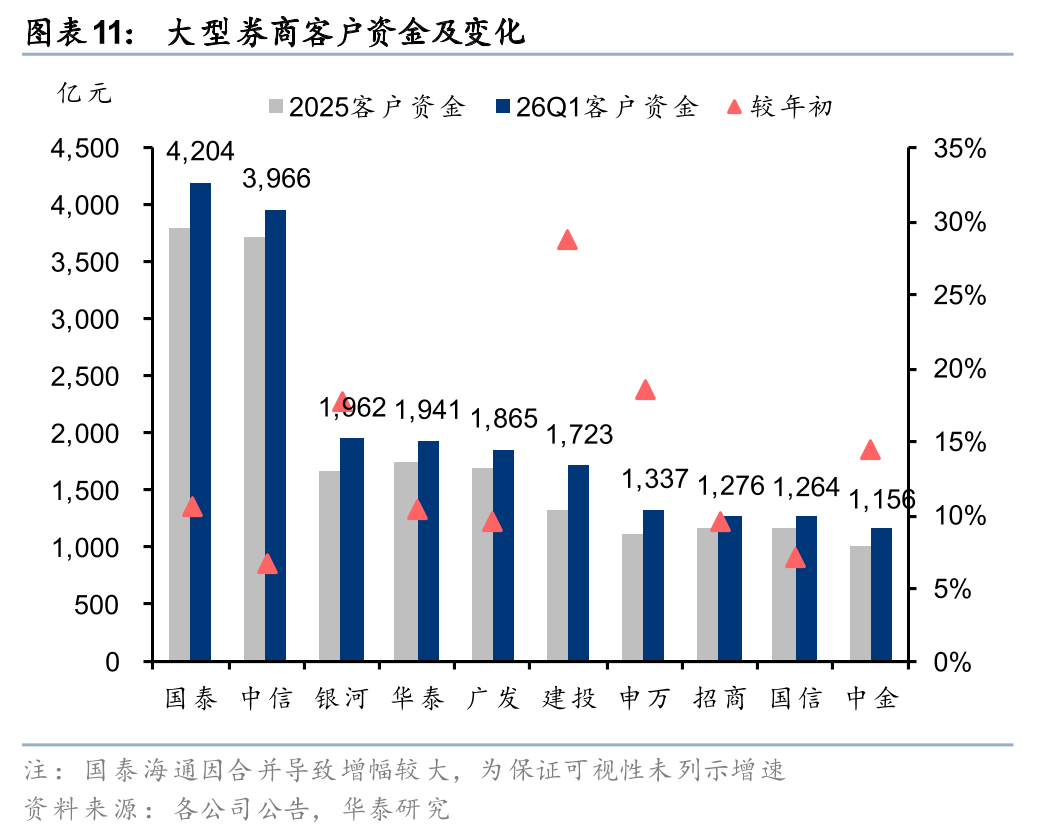

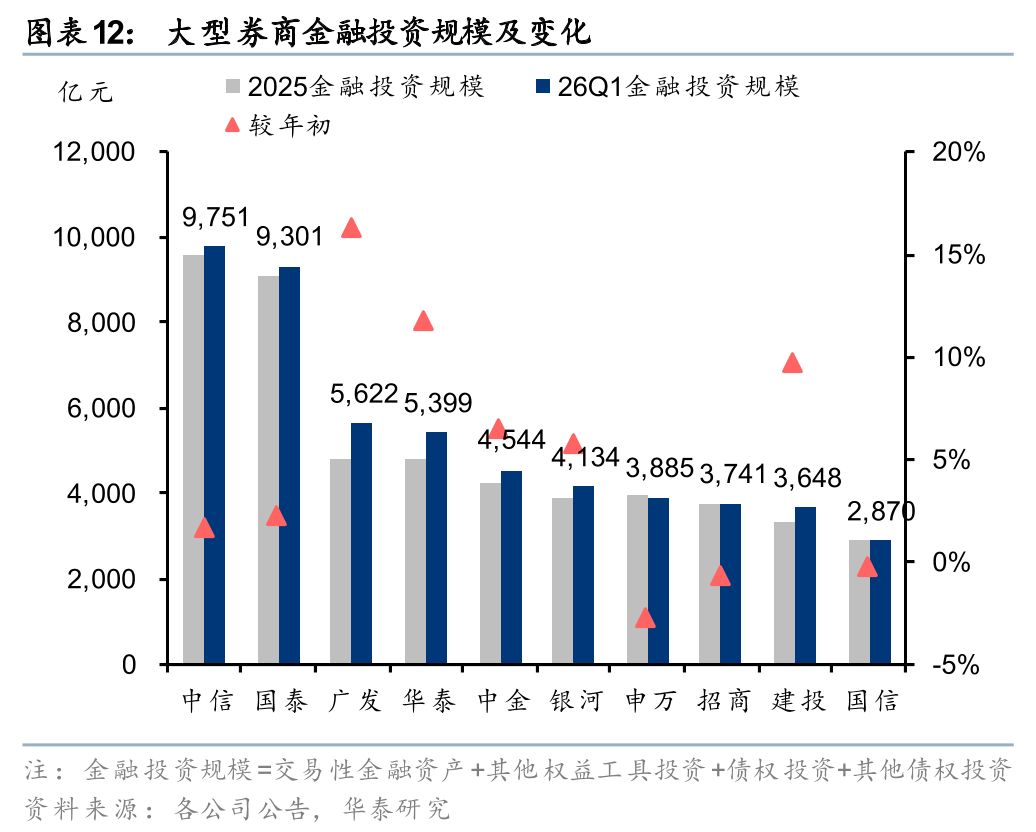

1)金融投资和客户资金驱动总资产扩张。26Q1末大型券商总资产合计11.63万亿元,较年初 9%,金融投资和客户资金贡献了核心增量。其中广发、华泰、中金主要由金融投资驱动,申万、国泰、招商主要由客户资金驱动,中信等相对均衡,金融投资和客户资金共同驱动扩张。

2)投资收入分化,自营权益杠杆普遍较年初下滑。26Q1大券商投资类收入合计同比 32%,但内部分化明显。投资规模看,交易性金融资产(包括衍生品业务代客持仓)、权益OCI(含股票OCI和永续债等)、债券AC OCI投资规模分别较年初 6%、 7%、-4%。自营权益杠杆普遍较年初下滑,期末自营权益类证券及衍生品规模合计3,896亿元,较年初-3%。

3)财富管理受益于股市高景气度。26Q1日均股基成交额同比 79%,大券商经纪净收入合计同比 50%。26Q1日均融资余额同比 42%,期末大券商融出资金余额均较年初增长,合计 3%。利息收入伴随融资业务规模增长普遍提升,驱动净收入增长。

4)投行弹性延续,资管显著增长。大型券商投行净收入合计同比 52%,其中境内股权承销规模同比 196%、债券承销规模同比 11%。境外承销业务持续复苏,在香港承销规模排名靠前的六家中资券商,股票承销市占率合计29.93%,IPO承销市占率合计35.17%。26Q1大型券商合计资管净收入同比 33%,显著增长。

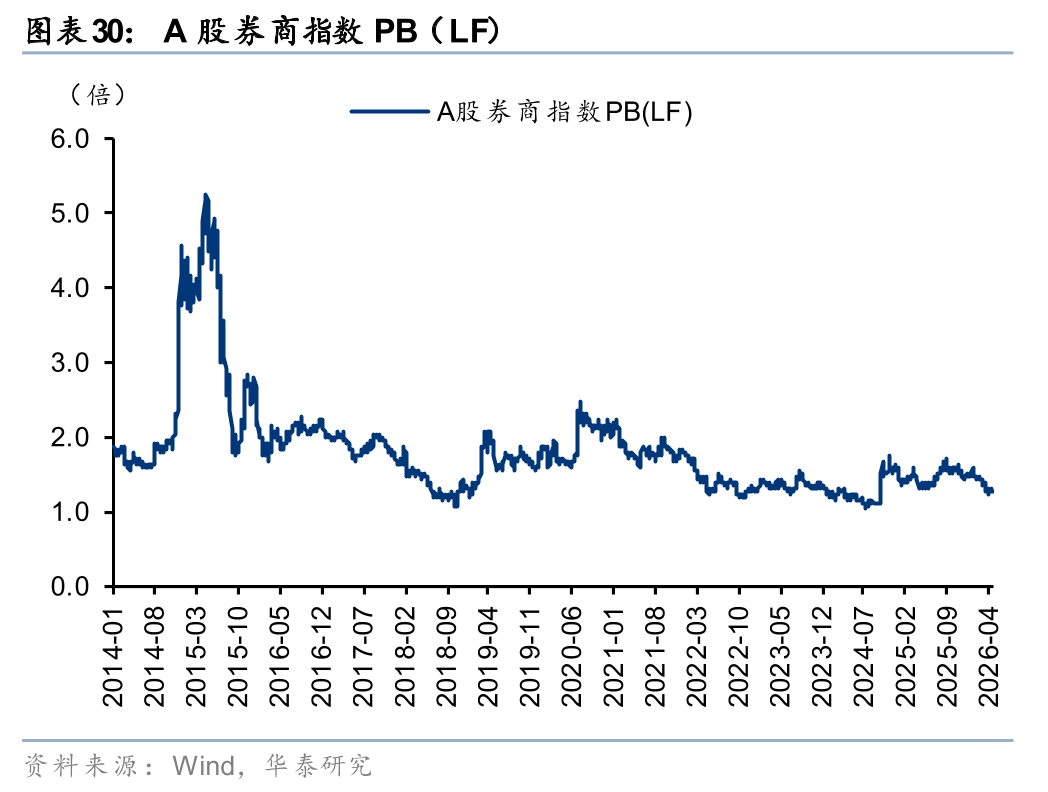

把握“强现实 稳预期”下的板块配置机会。板块26Q1业绩表现强劲,尤其是龙头券商呈现出较强的利润弹性,“强现实”稳步兑现。过往券商业绩呈脉冲式增长,但近两年资本市场容量显著提升,投资者和上市公司数量扩容、中长线资金持续入市,券商各业务线经营向好,业务多元发展。叠加国际业务增量提质,业绩波动性有望降低,推动实现“稳预期”。板块26Q1末主动偏股公募基金持仓仅0.31%,仅次于24Q2末0.27%的低位(随后24Q3出现大幅反弹);板块PB LF估值1.28x,处于2014年以来11%分位数。我们认为板块业绩增长持续性较好,前期资金压制因素有望缓解,且估值、仓位双低。

整体经营:高景气持续驱动业绩增长

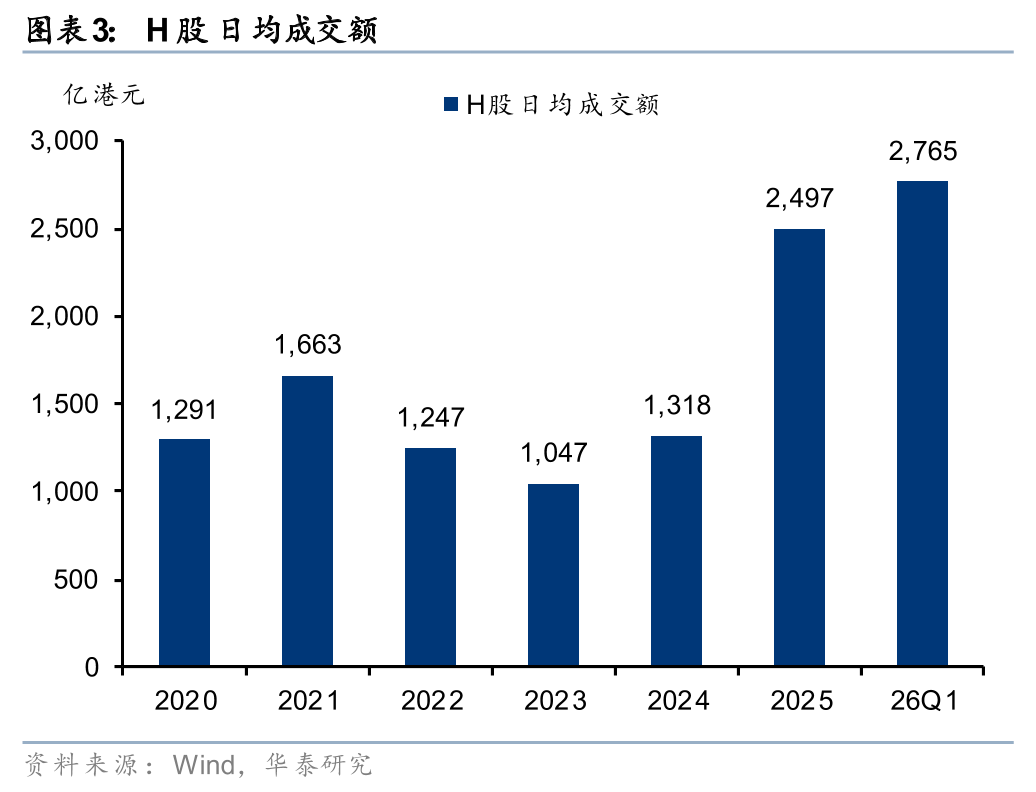

26Q1权益市场前高后低,地缘冲突引发阶段性波动。1-2月权益市场景气度延续高位,日均成交额超2.7万亿元。但3月初中东地缘政治冲突升级,霍尔木兹海峡通行受阻引发全球能源价格大幅提升、避险情绪升温。26Q1 A股日均成交额为25,805亿元,同比增长69%,较2025年全年再上台阶;H股日均成交额2,765亿港元,同比增长14%。杠杆资金延续活跃,一季度日均融资余额26,452亿元,同比增长42%。指数整体表现较弱,26Q1上证、恒指、恒生科技分别累计下跌1.9%、3.3%、15.7%。

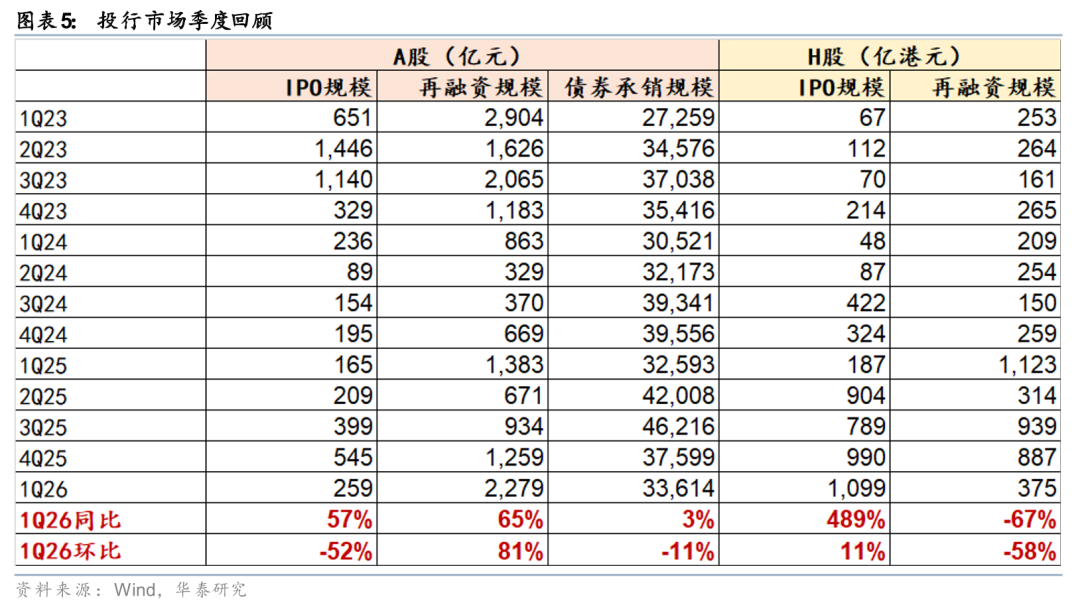

投行市场继续回暖。26Q1 A股IPO、再融资规模分别达259亿元和2,279亿元,同比增长57%和65%;券商债券承销规模稳中有增,26Q1同比增长3%。同时,港股IPO放量明显,26Q1达1,099亿港元,较上年同期大幅增长489%。

43家上市券商26Q1归母净利润合计同比 16%,各业务线全面增长。43家上市券商26Q1实现归母净利润608亿元,同比 16%,扣非净利润595亿元,同比 39%。分业务看,各业务线全面增长,利息、经纪、投行、资管、投资分别同比 89%、 45%、 33%、 33%、 17%。

10家大型券商归母净利润同比 15%。26Q1 10家大型上市券商归母净利润合计444亿元,同比 15%;扣非净利润合计436亿元,同比 48%,扣非后同比表现好于上市券商整体。从营收和净利润规模看,中信继续稳居行业第一,国泰海通排名行业第二。中信证券单季度归母净利润和期末总资产均创历史新高,盈利能力稳居前列;建投、中金、国泰、广发26Q1扣非净利润同比分别 97%、 76%、 73%、 72%,增速靠前。

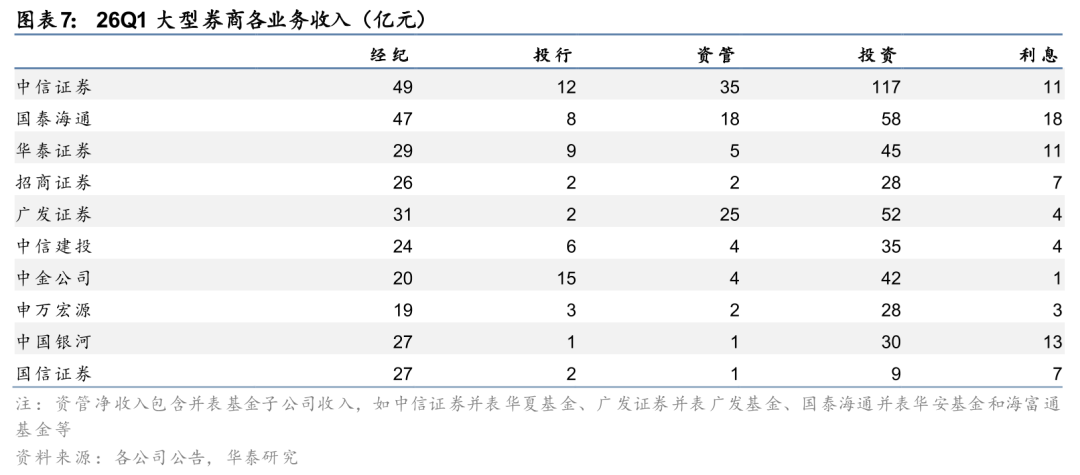

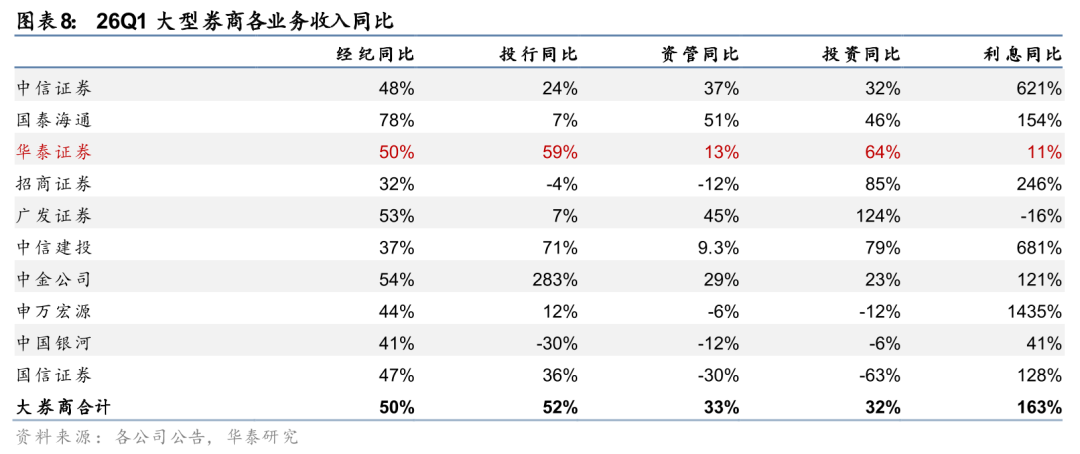

全业务线高增,利息净收入同比增超100%,投行、经纪弹性延续,资管、投资显著增长。从业务结构看,26Q1大型券商收入结构较均衡,投资和经纪为主要贡献,收入占比分别为45%和31%。从同比变化看,26Q1大券商利息、投行、经纪、资管、投资分别同比 163%、 52%、 50%、 33%、 32%,其中利息超翻倍增长,投行、经纪弹性延续,资管、投资显著增长。

大型券商26Q1业绩主要呈现以下几点核心变化:

1) 金融投资和客户资金驱动总资产扩张。26Q1末大型券商总资产合计11.63万亿元,较年初 9%。从绝对规模看,国泰海通总资产规模达22,597亿元,保持行业第一;中信总资产规模22,447亿元,较年初 8%,位居行业第二。二者仍是行业内唯二总资产突破2万亿元的公司。从驱动因素看,大型券商内部不尽相同,但金融投资和客户资金贡献了核心增量。其中广发、华泰、中金主要由金融投资驱动,申万、国泰、招商主要由客户资金驱动,中信等相对均衡,金融投资和客户资金共同驱动扩张。从杠杆率(剔除保证金)看,华泰、建投提升较快,分别较年初提升0.35x、0.17x,期末为4.39x、4.38x。申万、国信杠杆率下滑较多,其中申万较年初下行0.16x至5.22x,但仍处于较高水平,仅次于中金的5.37x;国信较年初下行0.15x至3.31x,在大型券商中较低。

2) 投资收入分化,自营权益杠杆普遍较年初下滑。26Q1大券商投资类收入合计同比 32%,但内部分化明显。广发同比 124%、招商同比 85%、建投同比 79%,华泰同比 64%,实现显著增长,国信、申万、银河则有所下滑。投资规模看,交易性金融资产(包括衍生品业务代客持仓)、权益OCI(含股票OCI和永续债等)、债券AC及OCI投资规模分别合计3.89万亿元、5,566亿元、8,399亿元,较年初 6%、 7%、-4%。权益OCI占比进一步提升,投资收益的稳定性增强。风控指标看,自营权益杠杆普遍较年初下滑,期末自营权益类证券及衍生品规模合计3,896亿元,较年初-3%。

3)财富管理受益于股市高景气度。股票市场维持高景气度驱动财富管理业务放量,26Q1日均股基成交额同比 79%,大券商经纪净收入合计同比 50%。26Q1日均融资余额同比 42%,期末大券商融出资金余额均较年初增长,合计 3%。利息收入伴随融资业务规模增长普遍提升,且增速普遍超过利息支出,驱动净收入增长。

4)投行弹性延续,资管显著增长。大型券商投行净收入合计同比 52%,其中境内股权承销规模同比 196%、债券承销规模同比 11%。同时,境外承销业务持续复苏,在香港承销规模排名靠前的六家中资券商,股票承销市占率合计29.93%,IPO承销市占率合计35.17%。26Q1大型券商合计资管净收入同比 33%,显著增长。

资产负债:金融投资与客户资金驱动扩表

大券商总资产合计较年初 9%,国泰海通、中信超2万亿元。26Q1末大型券商总资产合计11.63万亿元,较年初 9%,进一步延续扩表趋势。从绝对规模看,国泰海通总资产规模达2.26万亿元、较年初 7%,居行业第一;中信总资产规模2.24万亿元、较年初 8%,位居行业第二。二者成为行业内唯二总资产突破2万亿元的公司。

金融投资和客户资金共同驱动总资产显著扩张。从总资产增长的驱动因素看,大型券商内部不尽相同,但金融投资和客户资金贡献了核心增量。10家大券商中,7家实现金融投资规模较年初增长(申万、招商、国信小幅下滑),中信证券和国泰海通两家金融投资规模突破9000亿元,显著领先其他公司;10家均实现客户资金规模增长。

杠杆率表现有所分化。大券商中,华泰、建投杠杆率提升较快,分别较年初提升0.35x、0.17x,期末为4.39x、4.38x。申万、国信杠杆率下滑较多,分别较年初下行0.16x、0.15x。从绝对值看,大券商内部杠杆率水平分化加剧,申万、中金达到5.2x以上,中信、国泰海通、广发处于4.8x-4.9x的较高水平。国信3.3x相对偏低,其余券商处于4.0x-4.4x区间。

业务解析:各业务线全面增长

投资业务:延续扩表、收入弹性突出

大券商26Q1投资类收入高增,合计同比 32%。26Q1权益市场前高后低,地缘冲突引发阶段性波动,核心指数整体表现较弱,26Q1上证、恒指、恒生科技分别累计下跌1.9%、3.3%、15.7%。但头部券商在波动中把握机会,部分公司实现较好增长。从同比变化看,26Q1大券商投资类收入合计444亿元,同比 32%。其中广发、招商、建投投资类收入同比分别 124%、 85%、 79%,增长较多。从绝对收入规模看,中信实现投资类收入117亿元,单季度突破百亿、保持稳定领先优势。

大券商股债配置有所分化。投资规模看,10家大券商交易性金融资产(包括衍生品业务代客持仓)合计规模3.89万亿元,较年初 6%,进一步扩表。权益OCI(含股票OCI和永续债等)、债券AC及OCI投资规模分别合计5,566亿元、8,399亿元,较年初 7%、-4%。权益OCI规模进一步提升,投资收益的稳定性增强;债券OCI仓位有所调整,或在债市震荡环境下兑现部分收益。

财富管理:交投活跃驱动收入提升

受益于市场景气度提升,经纪净收入同比高增。26Q1 A股日均成交额为25,805亿元,同比增长69%,较2025年全年再上台阶;H股日均成交额2,765亿港元,同比增长14%。大券商经纪净收入合计同比增长50%至273亿元。其中国泰海通增速最高,同比 78%;广发、中金、华泰也实现同比50%及以上增长。

资产管理:收入同比表现显著分化

大型券商资管规模增长分化。从资管净收入看,各家收入同比表现显著分化。26Q1国泰海通、广发、中信资产管理净收入分别同比 51%、 45%、 37%,且绝对收入规模与其他公司拉开较大差距。主要系三家公司分别并表华安基金/海富通基金、广发基金、华夏基金,头部效应显著,录得较快收入增速。国信、招商、银河资管净收入同比下滑10%以上。

生息业务:两融扩容驱动净收入提升

两融持续扩容,驱动利息净收入增长。26Q1杠杆资金持续活跃,日均融资余额26,452亿元,同比增长42%,驱动利息净收入提升。10大券商合计利息净收入78亿元,同比增长163%。其中,利息收入合计373亿元,同比 28%;利息支出合计295亿元,同比 13%;利息支出提升幅度小于利息收入,驱动利息净收入普遍增长,中信、中金扭转利息净支出态势,26Q1利息净收入同比转正。

投资银行:境内外股权融资全面复苏

股权融资承销提量,投行净收入同比增长。26Q1大型券商投行净收入合计同比 52%。从业务规模看,大券商境内股权、债券承销业务规模均实现同比增长,其中股权承销规模同比增长196%、债券承销规模同比增长11%。从排名来看,中信、建投、华泰位列境内股权融资承销额前三,中信、国泰海通、华泰位列境内债券承销额前三,行业格局保持稳定。

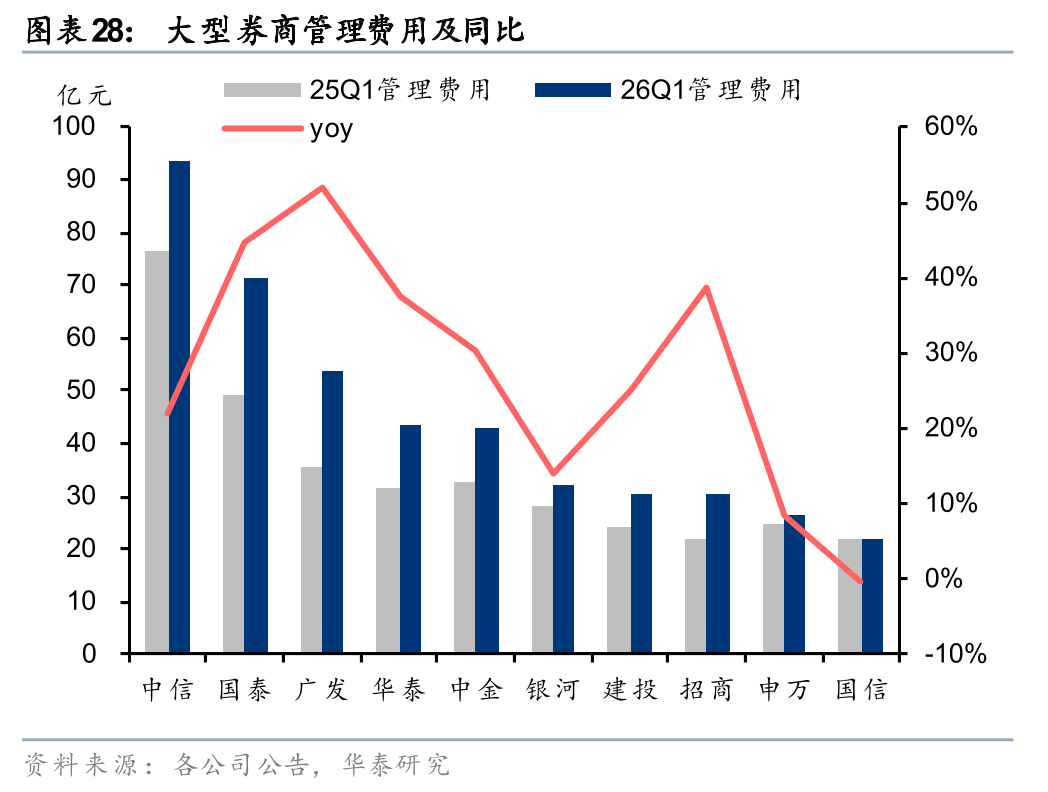

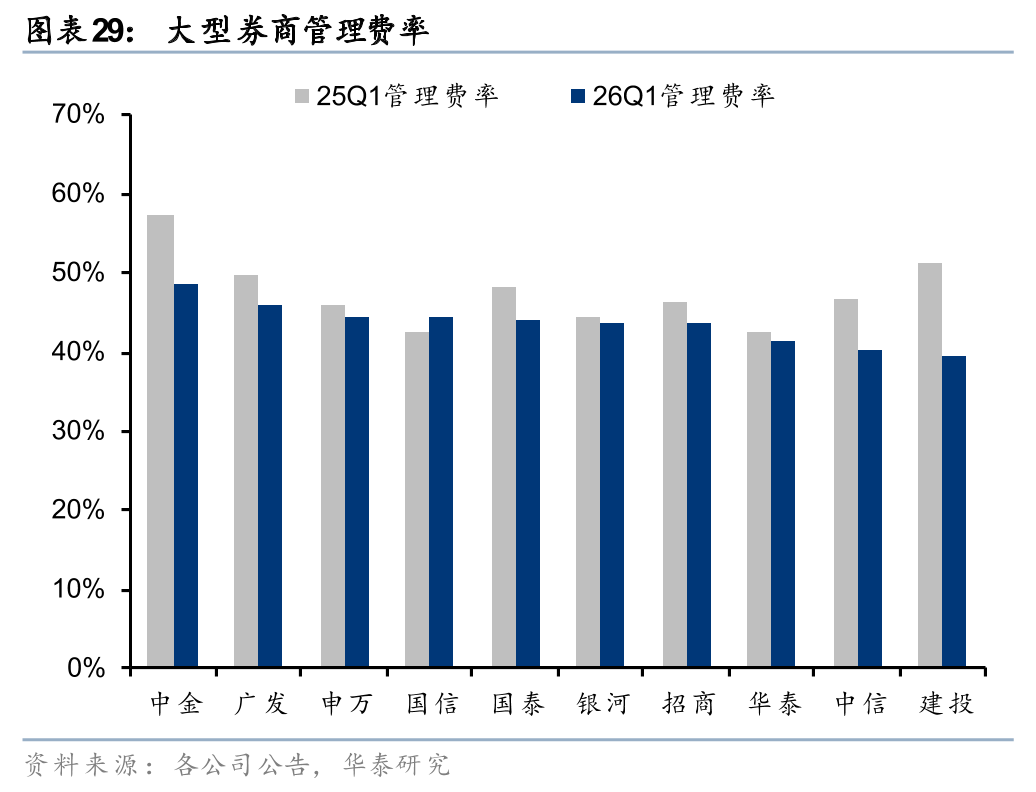

成本费用:管理费率同比延续下降趋势

管理费用随营业收入同比普遍增长,费率延续下降趋势。26Q1大型券商管理费用普遍随营业收入提升,仅国信有所下滑。但管理费率延续下滑趋势,10家大型券商管理费率均同比下降,建投、中金、中信同比分别下滑12个百分点、9个百分点、6个百分点,降幅靠前。

未来展望:“强现实 稳预期”配置机会

券商板块的“强现实 稳预期”。板块26Q1业绩表现强劲,尤其是龙头券商呈现出较强的利润弹性,“强现实”稳步兑现。过往券商业绩呈脉冲式增长,但近两年资本市场容量显著提升,投资者和上市公司数量扩容、中长线资金持续入市,券商各业务线经营向好,业务多元发展。年初以来A股交易活跃,Q1日均成交额25,805 亿元,大财富业务趋势上行。叠加国际业务增量提质,业绩波动性有望降低,推动实现“稳预期”。

板块估值、仓位双低。2018年以来A股券商指数在历次板块行情中的PB LF估值均值约1.46x-1.82x,最高近2.5x,其中十家大券商PB LF均值约1.44x-2.02x。而反观当下,市场活跃度持续位于高位,但截至4月30日,A股券商指数PB LF仅1.28x,处于2014年以来11%分位数。同时,券商板块以个人投资者持仓为主,机构和长线资金持仓始终较低,主动偏股基金截至26Q1末持仓比例仅0.31%,仅次于24Q2末0.27%的低位(随后24Q3出现大幅反弹)。我们认为板块业绩增长持续性较好,前期资金压制因素有望缓解,且估值、仓位双低。

风险提示

1)政策风险。证券行业各项业务开展均受到严格的政策规范,未来政策的不确定性将影

响行业改革转型进程及节奏。

2)市场波动风险。公司经纪、自营及资管业务与股市及债市环境高度相关,市场持续低迷和波动将会影响证券公司业绩。

VIP复盘网

VIP复盘网