浙江中泰创赢资产管理有限公司(下称“中泰创赢”)因康得新(已退市)虚假陈述导致其投资损失,要求赔偿投资差额51.47亿元及佣金、印花税等,而北京银行西单支行、北京银行位列该案第二被告、第三被告。

这场始于2022年的诉讼,从南京市中级人民法院(下称“南京中院”)移至苏州市中级人民法院(下称“苏州中院”),管辖权变更的背后,是长达3年的拉锯战。

耐人寻味的是,时任北京银行董秘的刘彦雷,曾因披露此案不及时被监管警示。而此刻,这起诉讼的阴影,正笼罩在北京银行多年未遇的业绩拐点上——2025年一季度,北京银行营收同比下降3.18%,净利润下滑2.44%,15年来首次出现一季报“双降”。

当行业龙头遭遇天价索赔,当“稳健增长”神话被打破,这家总资产近4.5万亿的城商行巨头,正在经历怎样的考验?

百亿存款“罗生门”

诉讼的引爆点发生在2019年1月,彼时,有“中国版3M”之称的新材料公司康得新,突然爆出有两笔合计15亿元的超短期融资券未能到期兑付,主承销商均为北京银行。

奇怪的是,康得新2018年年报显示,公司账面货币资金为153.16亿元,其中122.1亿元存放于北京银行西单支行。但是独立董事对于公司这笔百亿存款的真实存在强烈疑问。

结果一查,康得新及其子公司康得新光电,在北京银行西单支行账户的实际余额为0元。消息一出,市场震惊。

康得新2019年5月8日披露的回复深交所问询公告显示,北京银行西单支行曾与康得新的控股股东康得投资集团签署《现金管理业务合作协议》(下称“《协议》”),康得投资集团与康得新及下属3家子公司在北京银行西单支行开立账户后,账户可以实现上拨下划功能,资金将实时归集至母公司康得投资集团账户。

图片来源:康得新公告

北京银行西单支行的这种“资金归集”业务服务,导致康得新的货币资金出现了“双面账本”:上市公司账面显示有百亿存款,可正常计息;但是,西单支行账户的资金却实时归集至康得投资集团账户。

更奇葩的是,通过这一设计,康得新虽然在财报中“保留”了存款数据,对账单并不反映账户资金被上拨的信息,也没有内部划转的原始材料,导致康得新及3家子公司无法知悉是否已经发生了与康得投资集团的内部资金往来,上市公司沦为了大股东的“提款机”。

最终,中国证监会认定,根据康得投资集团与北京银行西单支行签订的《协议》,康得新及其3家子公司在北京银行西单支行的账户资金被实时、全额归集到康得投资集团在该行的账户,导致康得新在北京银行的账户组2015-2018年末实际余额均为0元,存在虚假记载。

不仅虚增银行存款,证监会还认定康得新2015-2018年合计虚增利润约115.3亿元,对公司实控人钟玉采取终身证券市场禁入措施。

在康得新财务造假案中,北京银行虽未被直接处罚,但其“资金归集”业务服务遭到拷问。

巨额索赔悬而未决

2019年3月19日,康得新的新一届董事会、管理层曾在一次现场会议上指出,北京银行西单支行提供的现金管理业务服务,很有可能导致了康得新与控股股东康得投资集团的资金混同,并质疑西单支行的做法违反了相关规定中关于“上市公司独立性”的要求。

但是,北京银行西单支行并未正面回复上述质疑。

北京银行则表示,除《协议》外,西单支行与康得投资集团、康得新没有签署过其他任何协议;西单支行提供的现金管理系统,为了方便康得投资集团的现金管理。

纠纷的核心争议,源于康得新持续多年的财务造假;而北京银行的责任焦点,在于其现金管理服务。

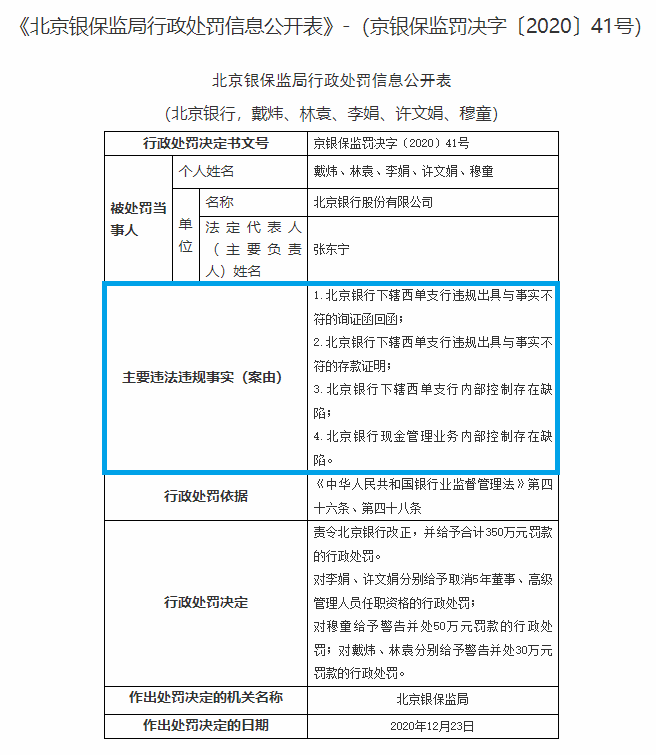

2020年12月23日,北京银保监局向北京银行及戴某、林某、李某、许某娟、穆某开出了一张罚单,原因是北京银行下辖西单支行“违规出具与事实不符的询证函回函、违规出具与事实不符的存款证明、内部控制存在缺陷”,同时北京银行“现金管理业务内部控制存在缺陷”。最终,北京银行被责令改正并罚款350万元,李某、许某娟等人分别受到警告及罚款。

图片来源:北京金融监管局官网

半年后,即2021年5月31日,康得新被深交所摘牌。退市前几个交易日,中泰创赢减持了持有的全部康得新股票。

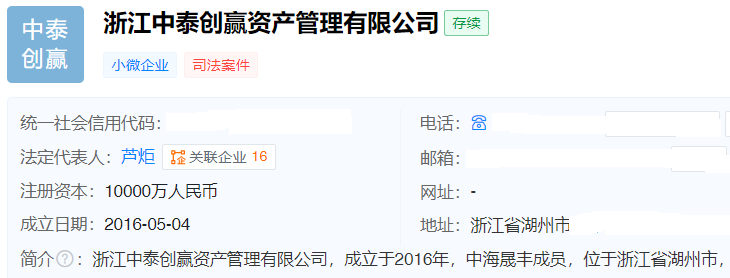

天眼查显示,中泰创赢成立于2016年5月4日,注册资本1亿元,法定代表人芦炬。

图片来源:天眼查

康得新曾在2018年10月末披露公告称,2016年10月,中泰创赢举牌康得新期间,公司控股股东康得投资集团曾与中泰创赢签署了带有保底条款的协议。

因原协议导致康得投资集团及中泰创赢涉嫌构成一致行动关系,证监会在2018年10月末对此进行立案调查,但是直到2024年6月康得新才收到证监会下发的《结案通知书》,“经审理,上述主体涉嫌的违法事实不成立,中国证监会决定该案结案”。

但是,2022年4月22日,中泰创赢以“证券虚假陈述责任纠纷”为由,将康得新诉至南京中院,要求赔偿投资差额51.47亿元及佣金、印花税等,北京银行西单支行、北京银行分别为该案第二被告、第三被告。

蹊跷的是,时任北京银行董秘的刘彦雷,在收到南京中院的《应诉通知书》后并没有及时披露,北京证监局在2022年6月末决定“对刘彦雷采取出具警示函的行政监管措施”。一个月后,北京银行董事会通过了《关于聘任曹卓为董事会秘书的议案》。

此案3年没有进展,直到近日北京银行披露信息称,案件移送至苏州中院受理,“本次诉讼尚未开庭,未产生具有法律效力的判决或裁定”。

此次诉讼对北京银行的影响到底有多大?5月19日,源媒汇致函北京银行,截至发稿未获回复。

尽管北京银行在公告中称“因被告主体多,本案对本期及期后利润无实质影响”,但是,悬而未决的连带责任及51.47亿元巨额索赔金额,仍不容忽视。

15年来一季报首次“双降”

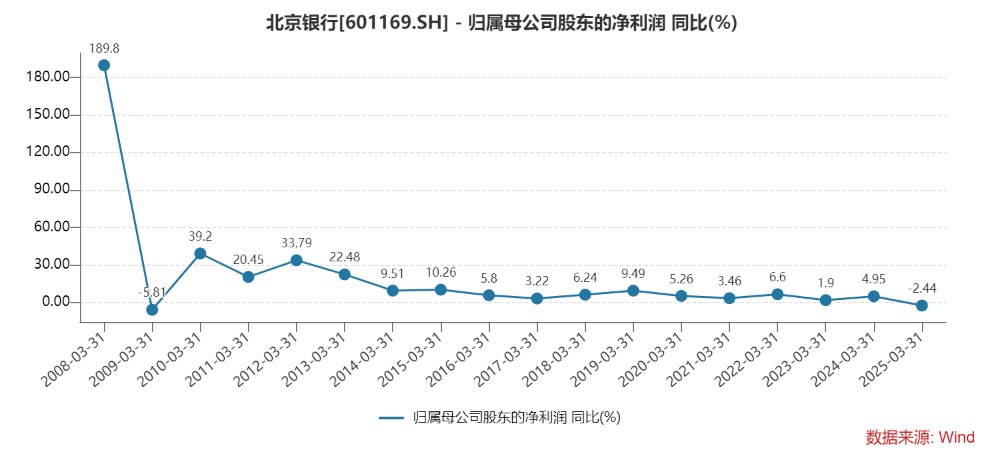

在诉讼阴影笼罩的同时,北京银行的业绩表现亦不容乐观。根据2025年一季报,公司营收171.27亿元,同比下降3.18%;净利润76.72亿元,同比下降2.44%。

Wind数据显示,这是2010年以来,北京银行首次出现一季报营收与净利润“双降”的情况,上一次出现这种情况还是2009年。

截图来源于Wind

对于营收的下降,北京银行的解释是:“受利息净收入下降和公允价值变动收益下降等因素影响”。

从业务结构看,利息净收入下降,的确是拖累北京银行业绩的主因。2025年一季度,北京银行集团口径利息净收入为125.92亿元,同比下降1.42%,主要受LPR下行、贷款收益率承压及存款成本刚性影响。

光大证券研报认为,从资产端来看,北京银行2025年一季度的“生息资产收益率环比2024年下降48bp至2.99%,预估主要受到LPR下调、存量贷款滚动重定价、新发放贷款利率下行等因素拖累”。

此外,2025年一季度,北京银行的公允价值变动损益为-11.98亿元,而2024年一季度的数据为2.58亿元,这也反映出金融市场波动对银行投资收益的冲击。

资产质量方面,2025年一季度,北京银行不良贷款率微降0.01个百分点至1.30%,看似稳健。但资产质量的多维指标,勾勒出另一幅图景:拨备覆盖率为198.09%,较2024年末下降10.67个百分点;拨贷比为2.57,较2024年末下降0.16个百分点。

尽管北京银行在一季报中强调“数字化转型赋能风控”,但其2025年3月末的核心一级资本充足率仅8.64%,逼近监管红线(7.5%),资本补充压力高悬。

51亿巨额索赔诉讼还悬而未决,管辖权转移可能影响审理效率,而核心争议点——北京银行是否尽到资金监管义务——仍未解决。

康得新诉讼案揭示的,不仅是北京银行某个分支机构的风控漏洞,而是该行的整体内控管理仍需改进。

最新的“罚单”来自江西金融监管局,2025年5月,北京银行南昌分行及其分支机构被罚款合计240万元,7位员工同时被警告并罚款53万元。这是北京银行南昌分行一年内再次收到监管罚单。2024年5月,南昌分行因未按规定报送案件信息,被罚款30万元,时任南昌分行法律合规部副总经理罗丽娟对此负有责任,被警告并处6万元罚款。

站在2025年的业绩“十字路口”,北京银行此时的镜像颇具象征意义:未来业绩能否增长尚是未知数,而巨额诉讼这只“靴子”还迟迟未能落地。

VIP复盘网

VIP复盘网