北美AI算力需求激增正驱动数据中心开启“自备电厂”时代,上调了北美AI电力需求预测,2026-2028年较前一版本上调幅度分别为4%、35%、42%,三年AI电力需求复合增长率高达73%,电网并网缓慢迫使数据中心自建电源,其中燃气轮机因成本最低、效率最高成为首选基荷电源,但其交付周期长达1-3年,已排至2028年后,形成核心供给瓶颈,其余选择方式包括内燃机、SOFC、航改机、船改机。

预计2026至2028年,全球燃气轮机供需缺口分别为16、16和19GW。若考虑其他发电方式需求,则全球发电总需求同期将达30、42和59GW。这一巨大且持续的缺口,推动燃气轮机、内燃机、固体氧化物燃料电池及航改机等产业链带来了高景气周期。

1、上调北美数据中心用电需求

我们根据最新的芯片出货规划,上调了未来几年的北美AI电力需求:2025至2028年,北美AI电力需求分别为17、33、66和100GW,其中2026至2028年的复合年增长率高达约73%,2026-2028年较前一版本上调幅度分别为4%、35%、42%。

2. 数据中心供电方式对比及选择顺位

为应对电网并网缓慢的困境,数据中心正开启自备电厂时代,我们对主要基荷发电技术进行了详细对比,并按优先级排序如下:

首先是燃气轮机:具有发电成本最低、效率最高(联合循环效率超60%)且技术最成熟的优势,但其主要劣势是启停慢、交付周期极长,主要承担数据中心60%以上的基础负荷。

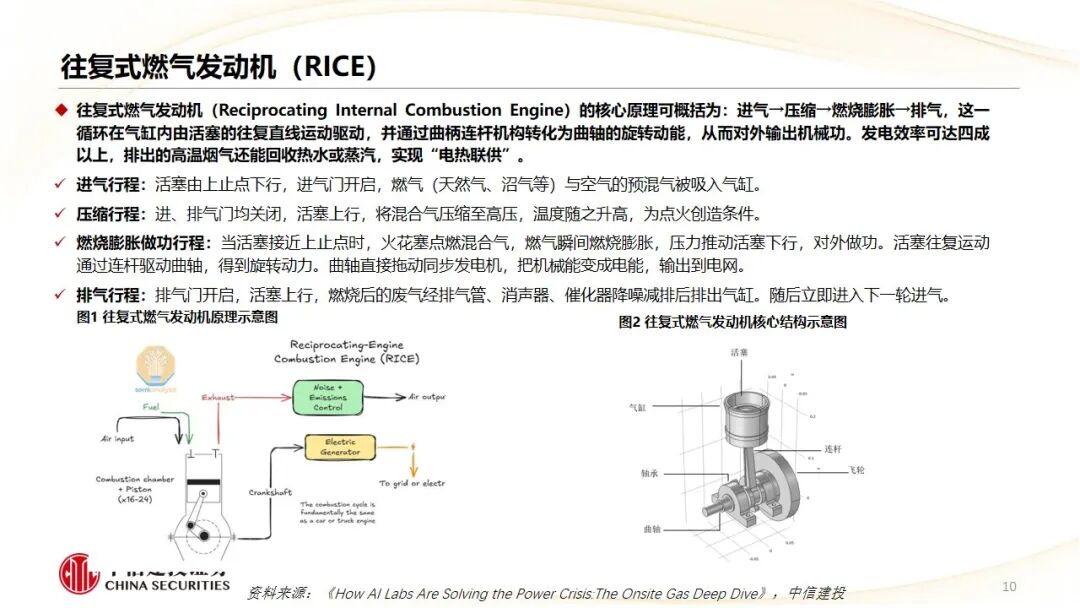

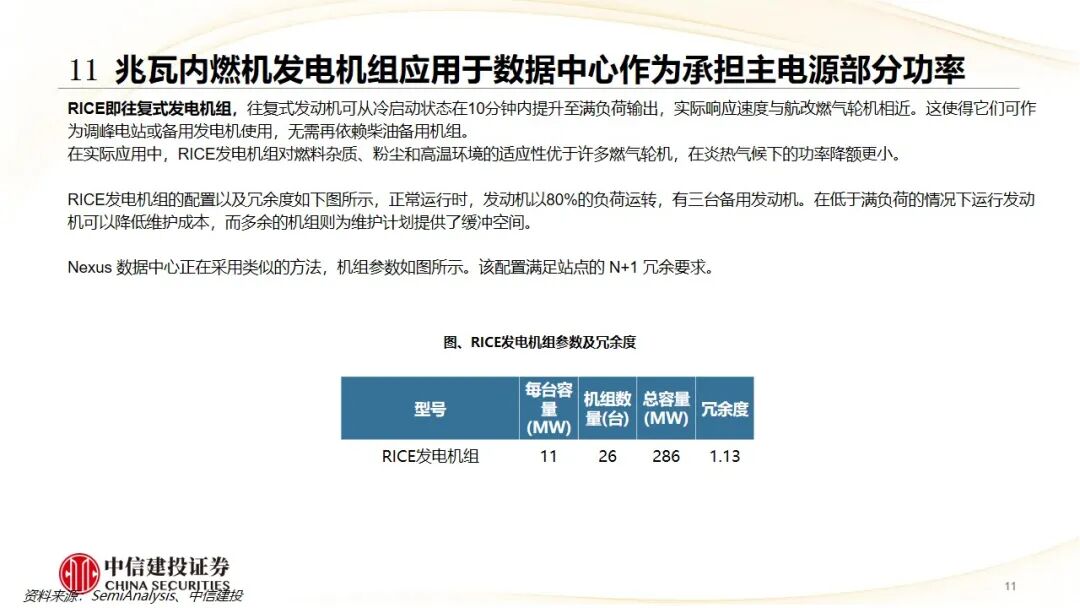

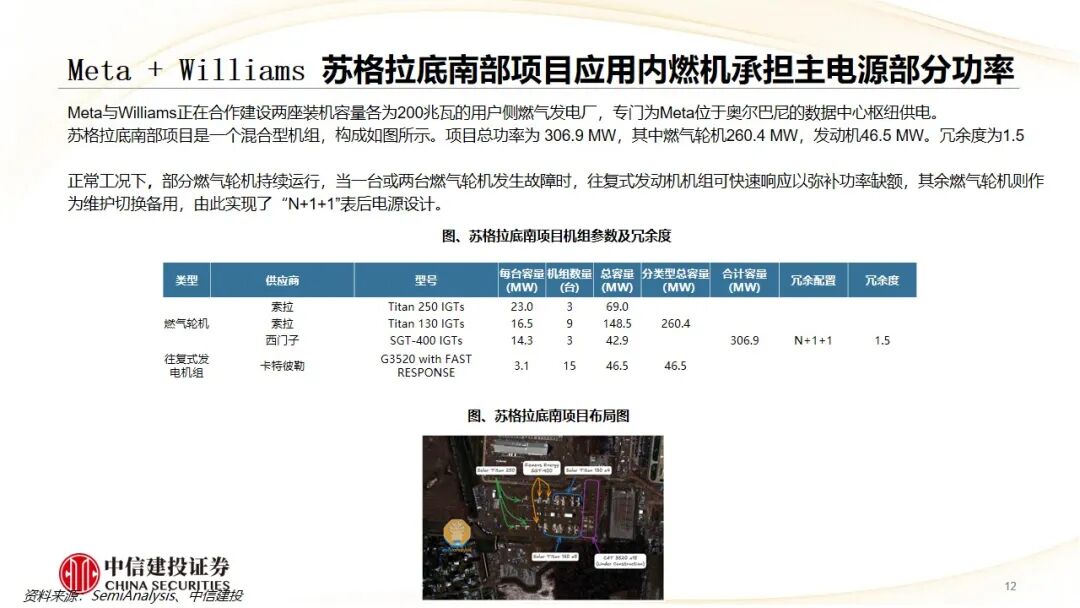

其次是内燃机,作为次优选项,其优势在于响应速度快(分钟级)、启停和部署灵活,但劣势是度电成本较高、污染物排放高、环保争议大,主要作为快速调峰及补充电源。

再次是固体氧化物燃料电池,作为补充或远期选项,拥有效率极高、超低排放、无噪音的优点,当前已经进入GW级出货的导入期

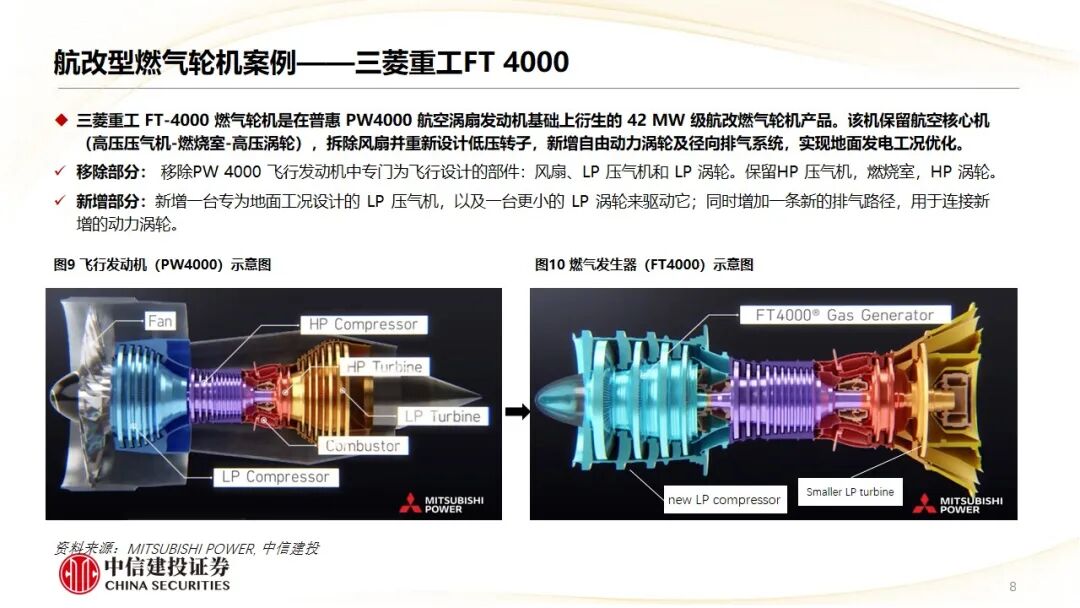

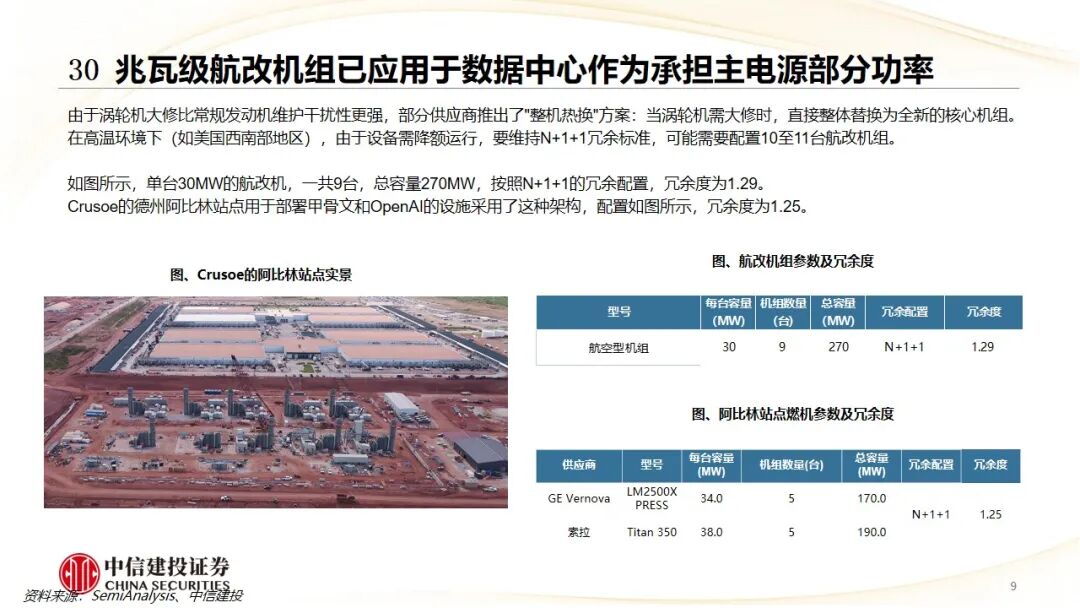

然后是航改型燃气轮机,作为补充选项,响应速度极快、结构紧凑,但维护成本和度电成本都非常高,长期服务协议费用昂贵,主要用于快速调峰。

最后是船改型燃气轮机,同样作为补充选项,单机功率大,但灵活性不足,难以匹配数据中心负荷的快速波动

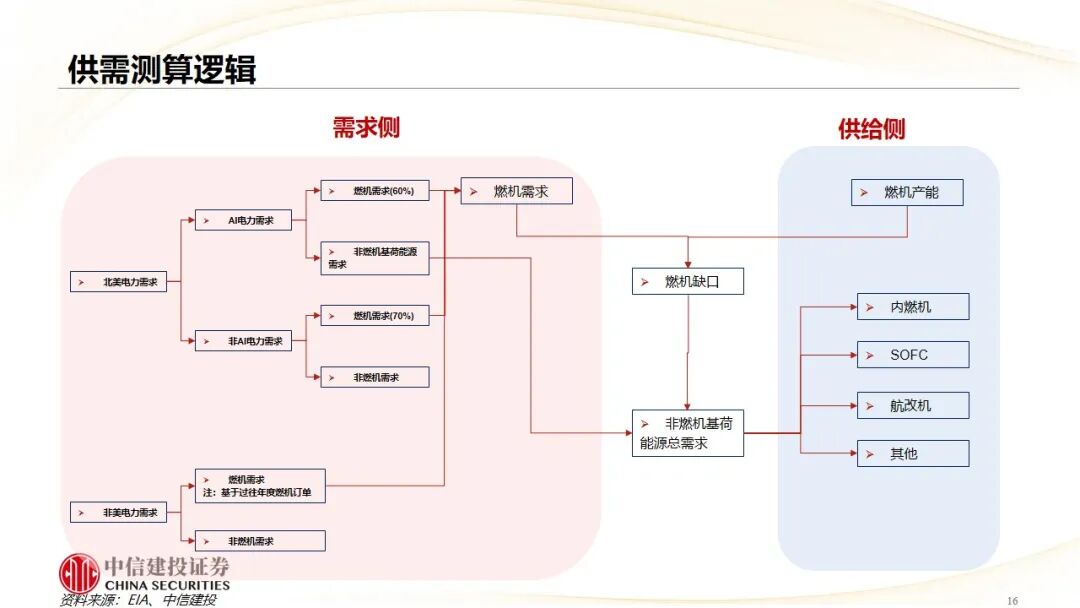

3. 电力与燃机供需缺口

从全球范围看,燃机供需缺口将持续扩大,2026至2028年,全球燃机供需缺口在16-19GW;考虑燃机缺口及其他发电方式需求,则2026、2027、2028年需要非燃机满足的发电功率分别为30、42、59GW

4. 燃机、内燃机、SOFC、航改机整机及零部件环节有望持续受益

1)燃机/航改机:全球燃机缺口明显,国产主机进入验证成熟期,产能扩产启动,由于交期、成本优势进入下游导入的黄金时点,关注整机端,燃机零部件环节同时受益海外 国内燃机放量

2)内燃机:扩产速度、调节灵活成为数据中心优选的主电源品种,预计进入放量周期

3)SOFC:全球份额集中,关注整机及其供应链

1)需求方面:国家基建政策变化导致电源投资规模不及预期;电网投资规模不及预期;数据中心资本开支不及预期

2)供给方面:铜资源、钢铁等大宗商品价格上涨;电力电子器件供给紧张,影响基建速度。

3)政策方面:新型电力市场相关支持力度不及预期;基础设备建设速度不及预期

4)国际形势方面:能源危机较快缓解、能源价格较快下跌;国际贸易壁垒加深。

5)市场方面:竞争格局大幅变动;竞争加剧导致电力设备各环节盈利能力低于预期;运输等费用上涨。

VIP复盘网

VIP复盘网