劳动节之后,印巴空战让整个世界都安静了。

5月7日,印巴爆发了近几十年来最大规模的空中混战,巴基斯坦使用中国歼-10CE和霹雳-15导弹等装备击落印度“阵风”(产自法国)战机。我们愿世界和平,但此次实战也证明了中国军工技术的可靠性,直接刺激了股票市场对航天企业订单增长的预期。成飞集团(成都飞机工业(集团)有限公司)(中航成飞(302132)的全资子公司)作为中国军贸出口的核心平台,自然成为资本的关注焦点。

利君股份(002651)因全资子公司成都德坤与成飞集团存在业务合作,母凭子贵股价火箭般冲高。具体来看,自5月7日开始,利君股价连续8连涨,直接翻倍。

(截至2025年5月16日)

股价冲高,但业绩却有些空心。

01

从某种程度上说,利君股份的发展,与中国工业化和房地产行业的发展相辅相成。

2000年左右,中国工业化步入中期阶段。得益于此,居民收入水平得以提高,城市化开始搬上日程。此外,公积金贷款以及按揭贷款等政策开始大规模推广,使得中国的房地产行业开始蓬勃发展。

工业化浪潮及房产爆火的时代背景下,一大批制造企业孕育而生。1999年,利君股份正式成立。

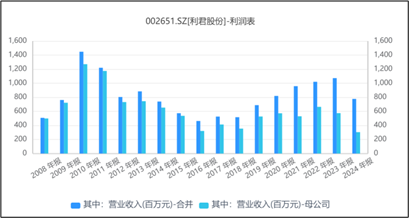

业务来看,利君最初主营业务为研发、制造和销售辊压机、高压辊磨机及其配套设备。具体来看:辊压机及其配套设备应用于水泥建材行业矿物的物料粉磨;高压辊磨机及其配套设备应用于铁矿石、钻石矿、铜矿、铂金矿、钼矿、金矿和工业矿物的物料粉磨。顺应时代的浪潮,经过10年发展,2010年,公司收入规模已近13亿元。

来源:同花顺iFinD-营业收入

然而,任何事务都是过犹不及。

2010年前后,房地产炒作盛行。为了灭火,提高首付比例以及认房又认贷等监管政策开始实施。强监管下,房地产行业开始有所降温。此外,2010年之后,以互联网为代表的信息产业开始取代工业化,开始蓬勃发展。下游降温,利君的业务也开始走下坡路。2015年,公司的总收入仅剩5.3亿元,缩水近60%。

此后年度,传统业务(母公司主营的辊压机和高压辊磨机等)虽有小幅回暖,但仍是胳膊(公司)拧不过大腿(时代)。最近两年,疫后宏观经济发展疲软,行业供大于求,传统业务收入更是加速下滑。2024年,传统业务收入同比降幅近50%。

02

大势已去,利君急需开拓新的增长曲线。

彼时,我国的国防建设稳步推进。政策层面提出,要突破关键基础零部件瓶颈约束,解决我国关键基础零部件发展滞后的问题。综合来看,航天零部件制造行业前景一片大好。

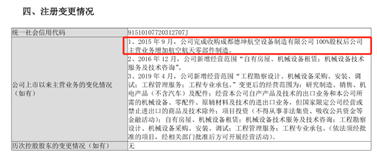

前景虽好,但航天零部件行业技术壁垒较高,若想入局,恐怕只能并购。2015年,利君以3.7亿元现金,溢价3.39亿元(商誉)并购成都德坤100%股权,正式入局航天零部件制造。

来源:利君股份2024年年报

根据并购约定,成都德坤股东承诺:2015-2017年德坤实现税后净利润分别为2600万元、3640万元和5096万元。若2015-2017年经审计的累计税后净利润未达到11336万元,则将对利君进行补偿。

据公司2017年年报披露,德坤已实现业绩承诺。

来源:利君股份2017年年报

承诺虽兑现,但最近几年,成都德坤的业务也不好做。

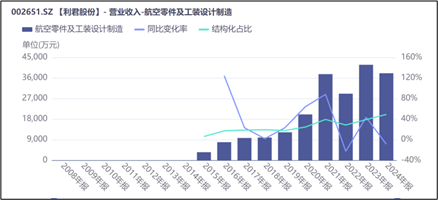

首先,行业需求减少。利君的客户主要包括军用领域和民用领域。军用领域来看,最近两年,我国的军备建设已进入中期调整阶段,订单采购有所减少;此外,主机厂倾向于自内部配套企业采购,民营企业只是补充; 民用领域来看,经济发展受限,航空公司业绩受影响,对整机和零部件的采购自然减弱。

其次,供给增加。前期市场热度,吸引众多玩家入局。需求下滑,导致市场供给无法消化,市场竞争激烈。

面对市场格局的变化,2022年开始,德坤的收入增速明显下滑。2024年,降幅达8.84%。

来源:同花顺iFinD-营业收入-

航天零部件及工装设计制造

03

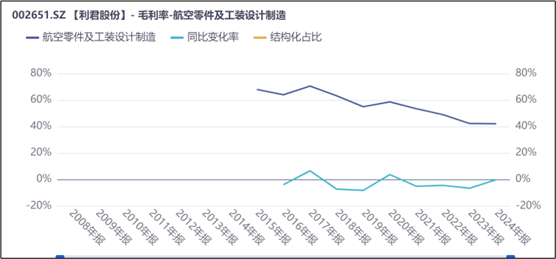

业务发展不佳,除了收入规模缩水,毛利率自然也不好看。

2016年,公司综合毛利率超45%,而2024年已不足40%。

来源:同花顺iFinD-销售毛利率

收入下滑,毛利率下降,2023年公司计提商誉(合并成都德坤产生)减值1亿元,当年净利润直接腰斩。

来源:同花顺iFinD-销售毛利率-航空零部件

从收入和毛利率来看,2024年成都德坤的境况,比2023年更糟。然而,公司基于自身“判断”,并未继续确认商誉减值。不知是真“判断”,还是利润维稳的缓兵之计?

来源:同花顺iFinD-净利润

毕竟,若继续计提商誉减值,公司的利润将逼近亏损点。

VIP复盘网

VIP复盘网