中美关税缓和超预期,昂跑25Q1亚太区营收翻倍

——轻工制造及纺服服饰行业周报

投资要点

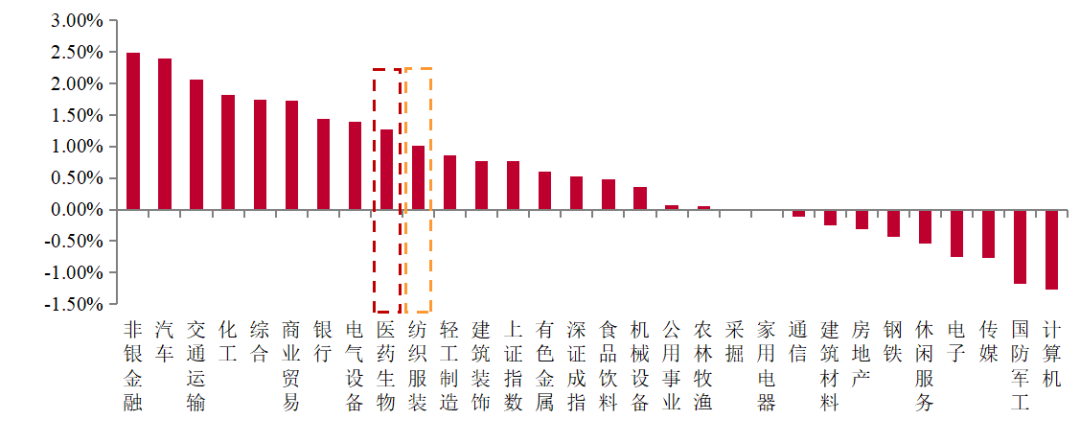

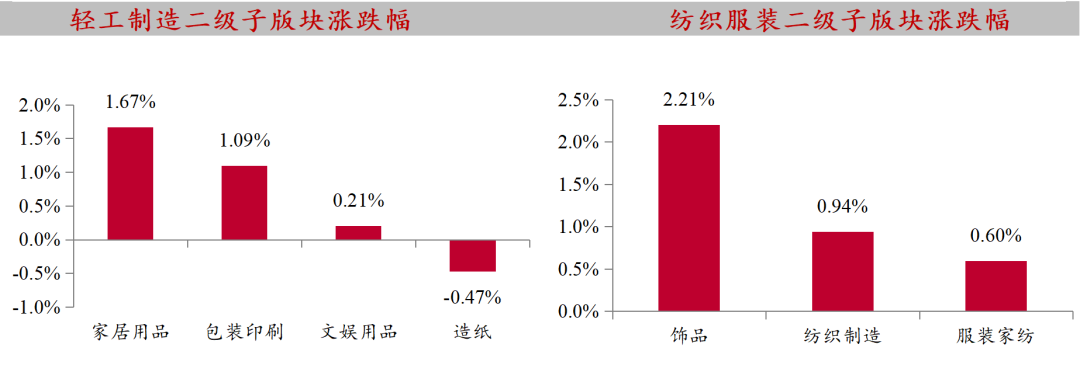

2025/5/12-2025/5/16上证指数0.76%,深证成指0.52%,轻工制造指数0.87%,在28个申万行业中排名第11;纺织服装指数1.01%,在28个申万行业中排名第10。轻工制造指数细分行业涨跌幅分别为:家居用品(1.67%),包装印刷(1.09%),文娱用品(0.21%),造纸(-0.47%)。纺织服装指数细分行业涨跌幅分别为:饰品(2.21%),纺织制造(0.94%),服装家纺(0.6%)。

中美取消91%的关税,暂停24%关税。5月12日中美双方发布《中美日内瓦经贸会谈联合声明》,达成多项积极共识。美方承诺取消4月8日以来对中国商品加征的共计91%的关税,修改2025年4月2日对中国商品加征的34%的对等关税,其中24%的关税暂停加征90天,保留剩余10%的关税。相应地,中方取消对美国商品加征的共计91%的反制关税;针对美对等关税的34%反制关税,相应暂停其中24%的关税90天,剩余10%的关税予以保留。出口链企业政策底逐步清晰,但后续仍存在不确定性,需密切跟踪关税政策落地节奏及企业情况,把握情绪修复与基本面反转的共振机会。投资建议:建议布局非美市场占比高的【久祺股份】、【致欧科技】,以及自身增长较强的【嘉益股份】【匠心家居】,预计在关税冲击中将展现较强韧性。

昂跑25财年Q1营收高增,亚太销售额同比增幅超130%。5月13日昂跑发布2025财年第一季度财报:净销售额同比增长43%至7.266亿瑞士法郎,按固定汇率计增长40%,其中,亚太区同比增幅高达130.1%(按实际汇率)。公司上调了2025年全年净销售额预期,至少将实现28%的年增幅(按固定汇率计),推动年销售额达到28.6亿瑞士法郎。

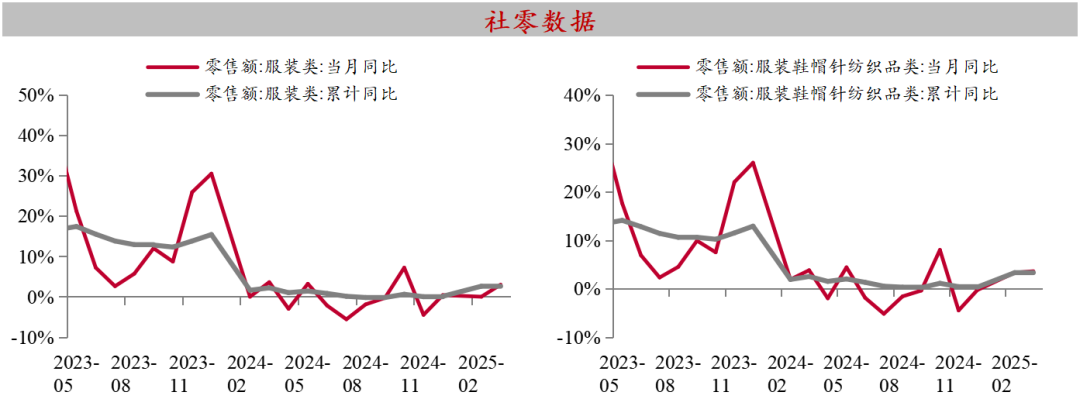

赛道/业绩高景气,关注内需新消费。1)海澜之家:主品牌5月起低基数下有望恢复,奥莱加速拓展第二增长曲线。5.1节前,京东奥莱于合肥/晋中/徐州/郑州/聊城/青岛落地6家新店,当下城市奥莱业态处于品&物业&消费者三方需求交汇的黄金成长期,我们看好海澜之家打开第二成长曲线。2)新国货高成长,建议关注百亚/润本/豪悦护理。25Q1,百亚/润本/豪悦均实现业绩高增超预期,营收分别 30%/44%/42%,看好在个护领域国货崛起,关注拓份额/拓品类下国货成长带来的业绩&估值弹性。3)持续看好IP衍生品赛道机遇,建议关注晨光股份、泡泡玛特、布鲁可。我们持续看好IP衍生品的增量需求,同时传统文具存在IP化升级空间,带来情绪需求量及单价提升,持续提示布鲁可和晨光股份机会。晨光股份:生育政策的落地有望缓和市场对文具大盘的减量悲观情绪,深度内需 主业企稳反转 转型精神属性消费带来的增量弹性逻辑更加稀缺。布鲁可 :拼搭积木增量市场有望获得更强的客户基础预期,公司IP及产品矩阵扩充,客群拓宽中,H2新品节奏加速高增可期。

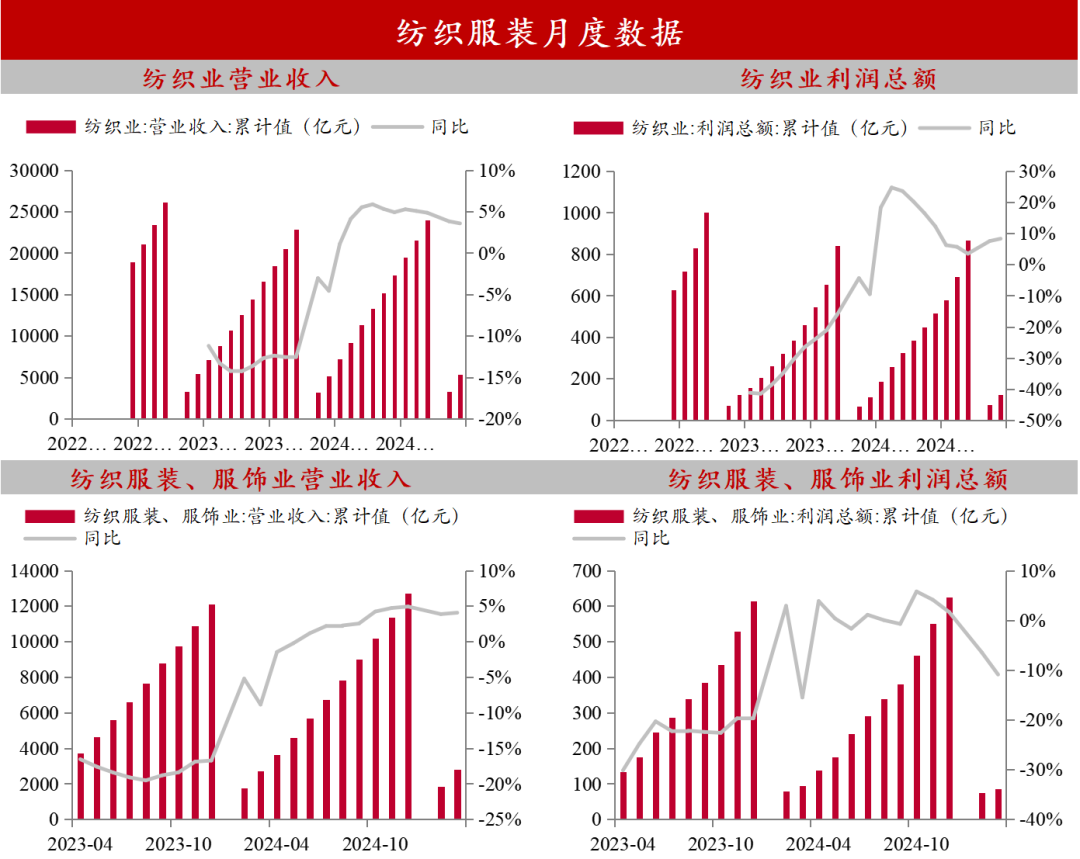

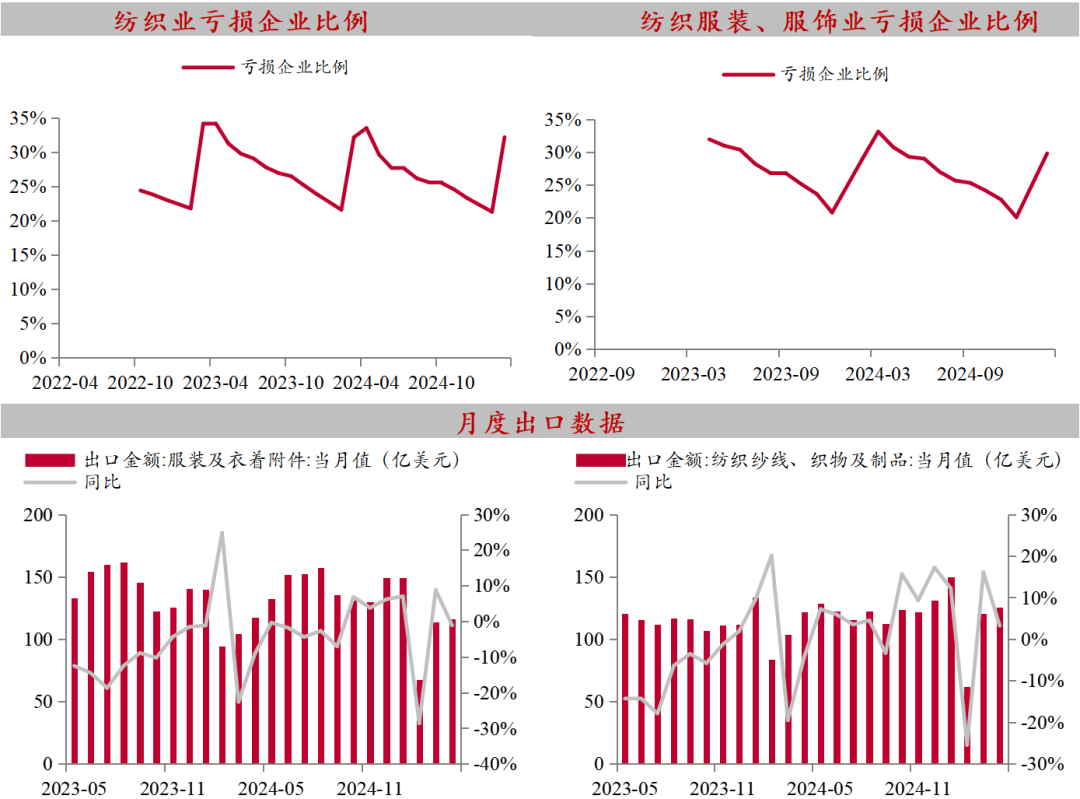

纺织制造:关税政策落地,纺织迎来90天抢单窗口期。短期出口订单预计有望增长,长期仍存在一定不确定性,建议低位关注份额具有持续提升能力的其他细分龙头:1)关税风险较低、新客户逐步放量的运动鞋制造龙头【华利集团】;2)全球毛精纺纱龙头、积极践行宽带战略、有望受益于行业增长与集中度提高的【新澳股份】;同时关注【申洲国际】、【健盛集团】、【南山智尚】、【兴业科技】等。

品牌服饰:建议关注:1)京东奥莱开店加速,看好线下特卖打开第二曲线的【海澜之家】;2)功能性鞋服消费【安踏体育】、【李宁】和【波司登】等;3)家纺龙头【罗莱家纺】【富安娜】、【水星家纺】;4)细分赛道成长性突出、渠道数量&店效提升可期的【报喜鸟】、【比音勒芬】。

家居:补贴持续落地,估值修复空间显现。我们认为伴随补贴门槛提升,家居边际需求改善&格局改善可期。软体板块推荐估值低位的软体龙头【喜临门】、【顾家家居】、【敏华控股】、【慕思股份】。定制板块推荐【索菲亚】、【欧派家居】、【志邦家居】。智能家居赛道建议关注【公牛集团】、【好太太】、【瑞尔特】。

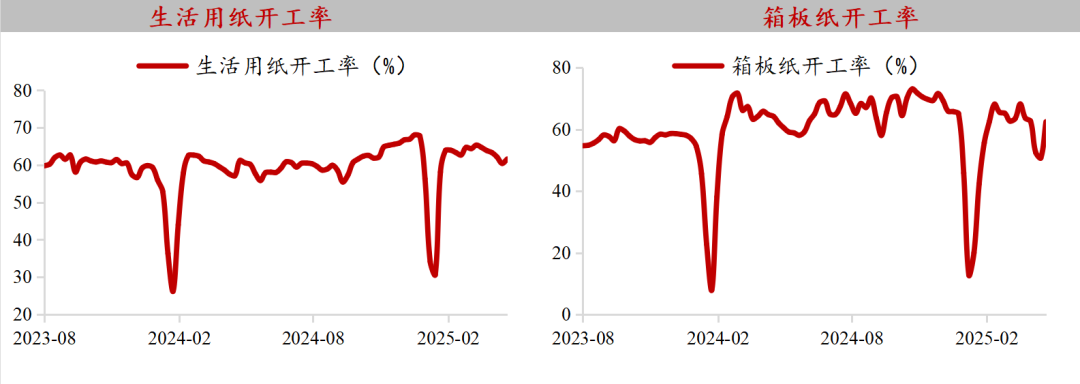

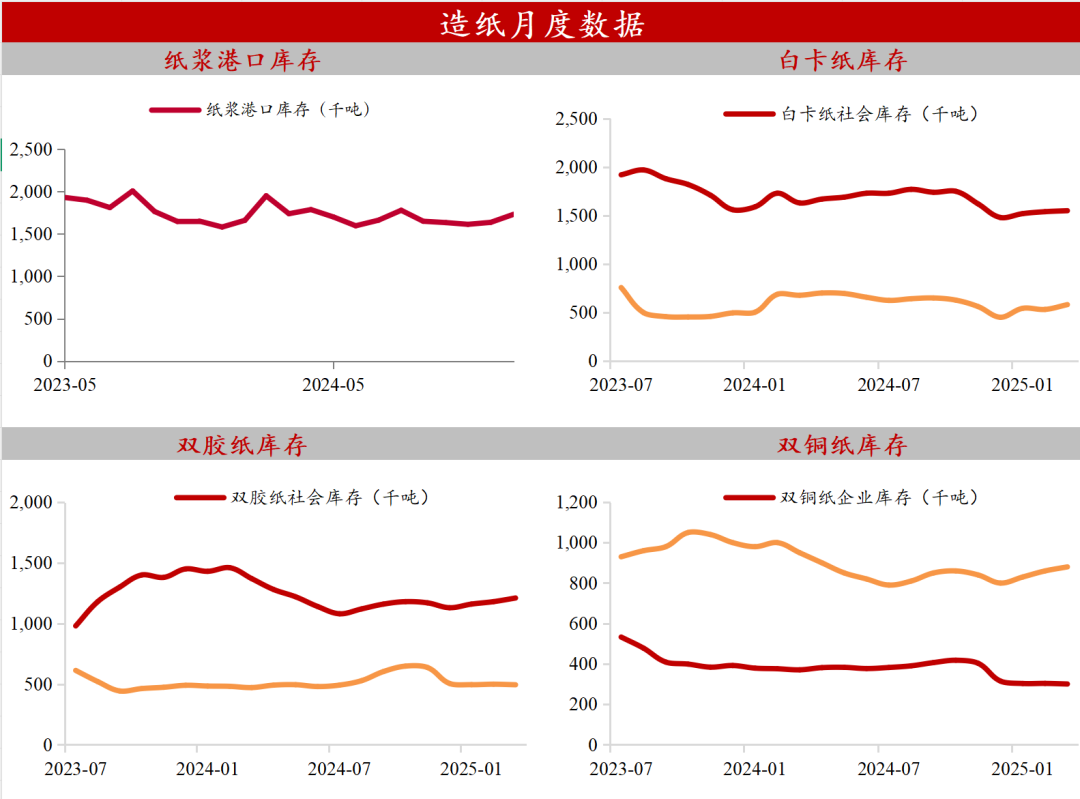

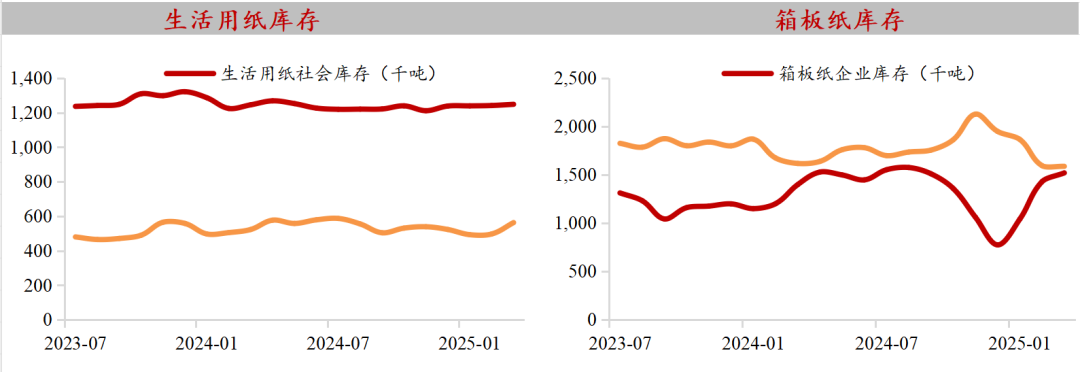

造纸:持续推荐太阳纸业。持续推荐文化纸林浆纸一体化优势持续扩大的【太阳纸业】,预计公司25Q1文化纸盈利环比改善;25Q2预计兖州溶解浆搬迁项目完成,溶解浆产量环比增加,贡献增量利润;【仙鹤股份】细分赛道景气度较高,业绩改善明显;持续推荐从国内装饰原纸龙头走向国际装饰原纸龙头的【华旺科技】;同时建议关注业绩困境反转的【博汇纸业】【中顺洁柔】。

风险提示:原材料价格大幅上涨、宏观经济波动、行业政策变动、测算结果偏差、研报使用信息更新不及时、历史规律失效等风险。

VIP复盘网

VIP复盘网