A股最大的新能源运营商——华电新能(SH:600930),正陷入装机大增但“增量不增效”的怪圈无法自拔。

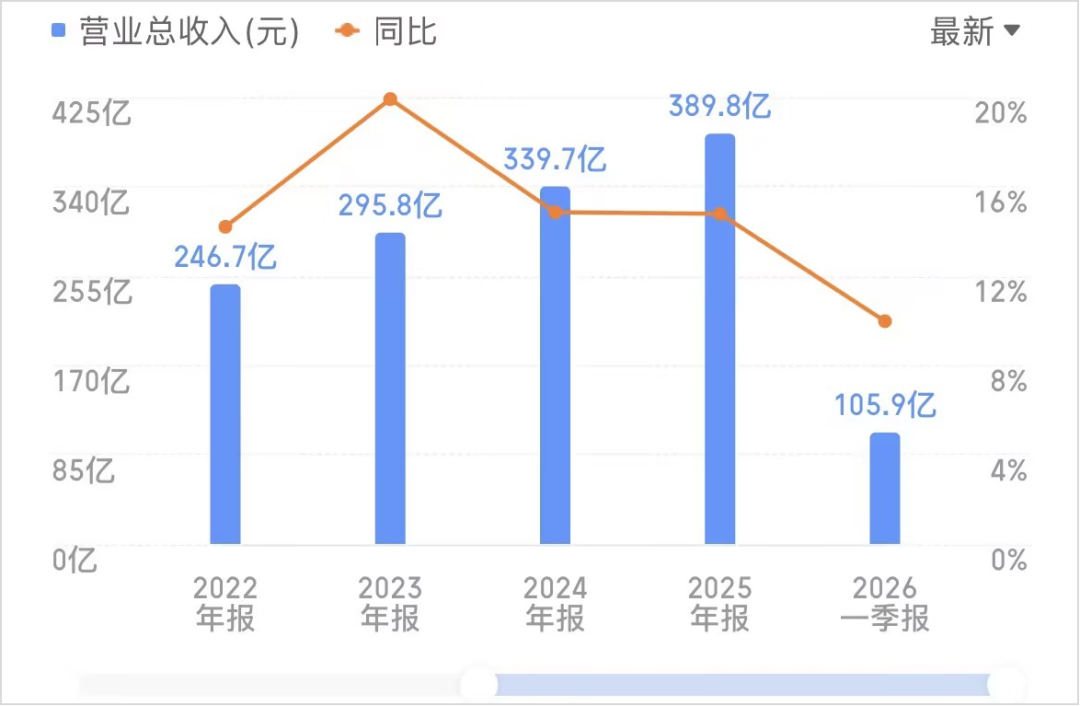

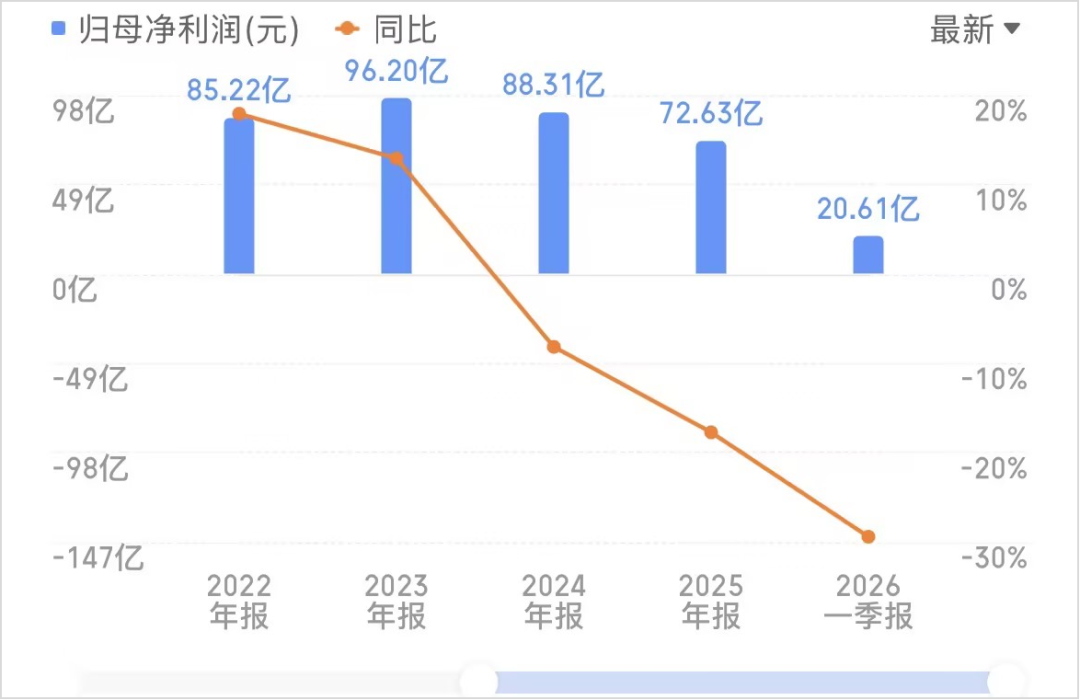

华夏能源网注意到,华电新能2026年一季度实现营业收入105.88亿元,同比增长9.96%;归属于上市公司股东的净利润20.61亿元,同比下降29.44%;基本每股收益0.05元,同比减少37.5%。

华电新能同时披露的2025年财报显示,去年营业总收入 389.80亿元,同比增长 14.76%;归母净利润 72.63亿元,同比下降 17.76%。其中,第四季度录得4.42亿元的净亏损。

华电新能是华电集团旗下唯一的新能源业务发展平台,风光发电占营业收入的比重高达97.14%。2025年7月,华电新能登陆A股,一举狂揽181亿元募资额,市值一度冲破4000亿元,创造了当年A股最大规模IPO。

在资本市场掀起了一股新能源热潮后,华电新能如今却陷入了“量增利减”的怪圈,给刚刚燃起的新能源狂想浇下一盆冷水。这期间,华电新能到底经历了什么?

4000亿市值新能源“网红”

华电新能的前身为华电福新,2012年于港股上市。但由于股价低迷等原因,公司在2020年退市。此后,华电集团大刀阔斧地重组资产,将集团的新能源业务整合至华电福新,作为华电集团唯一的新能源发展平台。

2022年,华电福新更名华电新能,同年向证监会提交沪市主板上市申请。2023年6月15日,华电新能IPO过会。但由于IPO政策收紧,华电新能经历了2年的漫长等待,才得以闯关成功。

2025年7月16日,华电新能正式上市交易。当天开盘后,华电新能由3.18元/股迅速串升至10元/股上方,最高达到10.17元/股,大涨近220%,半小时内连续经历两次临时停复牌,市值一度超过4166亿元。

华电新能上市是2025年A股最大的IPO项目,181亿元募资额位列当年全市场第一,3.18元/股的发行价也是当年最低价新股。截至目前,华电新能市值仍在2600亿元以上,在新能源上市公司中排名首位。

2022-2026Q1华电新能营收变动情况

华电新能的上市,讲出了一个央企转型新能源、大干快上绿电的故事,一度引发资本狂欢。

在华电新能IPO过程中,人寿保险、国新控股、中国石化资本、蜀道资本、南方工业资产、中船投资、福建国资、中央企业乡村产业投资基金等18家机构参与战略配售,配售价3.18元/股。如今12个月限售期临近,这些资本获利都有望翻倍。

此外,信息披露显示,上市首日,华电新能拥有251万户股东,相比上市前暴增16.74万倍,其中绝大多数都是中小散。从华电新能上市当日的龙虎榜来看,机构合计净卖出9.96亿元,而“散户集中营”东方财富拉萨天团合计买入6.86亿元。

华电新能在资本市场上收获的无限荣光,却未能转化为持续的业绩增长。随着上市首年的年报发布,华电新能的“肥皂泡”快速破裂了。

深陷“量增利减”怪圈

在新能源行业,华电新能是妥妥的“巨无霸”。截至2025年12月31日,公司控股发电项目装机容量9737.91万千瓦,其中,风电4251.30万千瓦,光伏发电5286.60万千瓦。此外,华电新能还参股持有核电权益装机约285万千瓦。

华夏能源网注意到,2023年底时华电新能的新能源装机还只有4800万千瓦。仅仅两年时间,华电新能的新能源装机就翻倍了。

尤其是2025年,仅一年,华电新能就新增新能源装机2775万千瓦,同比增长40%。其中,2025年四季度单季新增新能源装机1349万千瓦。

但是,新能源装机的大规模增长,不仅没有增厚华电新能的赚钱能力,利润还是在下降的。以2025年为例,华电新能全年新能源装机增长了40%,发电量增长了30%,但营收仅增长了15%,利润录得负增长(-12%)。

2022-2026Q1华电新能利润变动情况

装机增速( 40%)>发电量增速( 30%)>营收增速( 15%)>利润增速(-12%),这组数字很明白的说明,华电新能陷入了“量增利减”的新能源发展怪圈。

对于利润下滑,华电新能解释说:主要是新能源消纳及电价政策的综合影响导致利用小时及电价同比双降,参股核电收益同比下降,同时随装机规模扩大带来折旧等固定成本同比增长所致。

数据显示,2022-2024年,华电新能风电单位千瓦收入降低了15%,其中利用小时数降低4%、平均上网电价降低11%;光伏单位千瓦收入降低45%,其中利用小时数降低10%、平均上网电价降低40%。可见无论是风电还是光伏,利用小时数都在下降,而上网电价降得更厉害。

除此之外,影响华电新能业绩的另一大因素是新能源项目的地域分布问题。华电新能70%的新建新能源项目在西北地区,这种布局虽然降低了开发成本,但也带来了消纳压力,影响了盈利能力。

比如,华电新能2025年新增的1349.55万千瓦装机中,近半数位于新疆地区。新疆2025年上半年电价已跌至光伏0.157元/度、风电0.223元/度,很难盈利。此外,2025年,新疆光伏电站弃电率已近五成。

华夏能源网注意到,除了新疆项目,华电新能另外还有三大千万千瓦级基地在建:内蒙古腾格里基地(1600万千瓦,送江西),甘肃腾格里河西基地(1520万千瓦,送浙江),青海格尔木东基地(1774万千瓦,送广西)。这些项目也都位于消纳、盈利能力薄弱的西北地区,未来会显著拖累华电新能的业绩。

值得一提的是,不独华电新能,新能源“量增利减”的问题在其他上市公司中也有反映,这已经成为诸多新能源上市公司的通病。

例如,华润电力2021年新能源装机为1544万千瓦,实现利润83.81亿港元;2025年华润电力的新能源装机增长至4485.1万千瓦的,但仅实现了76.04亿港元的利润。4年间新能源装机增长到原来的3倍,利润反而下降了7亿港元。

伴随着新能源装机的与日俱增,新能源公司量增利减的趋势还在持续,目前尚无好转的迹象。华电新能等新能源上市公司,该如何走出“量增利减”的怪圈,值得深思。

VIP复盘网

VIP复盘网