我们知道:军工常与券商、半导体并称A股三大“渣男”。

这是因为,高弹性、高波动和情绪化特征显著,对于追涨杀跌的投资者来说,往往实际获得感寥寥。

但历史上也不乏军工趋势行情,不同阶段有着迥异的逻辑:

2009-2015年,军工行业的主导逻辑是国有核心资产上市和民企并购重组。

其行业背景是中直股份、中航机电、中航电子、中航动力、国睿科技等军工龙头股先后借壳上市,掀起一轮并购浪潮。军工的投资逻辑在于标的的壳价值。

2016-2019年,军工行业整体处于沉寂期

除了中航沈飞和内蒙一机,没有大的资产注入事件,15军改对行业订单节奏也产生较大影响。

2020-2023年,军工行业的订单景气度骤然加速

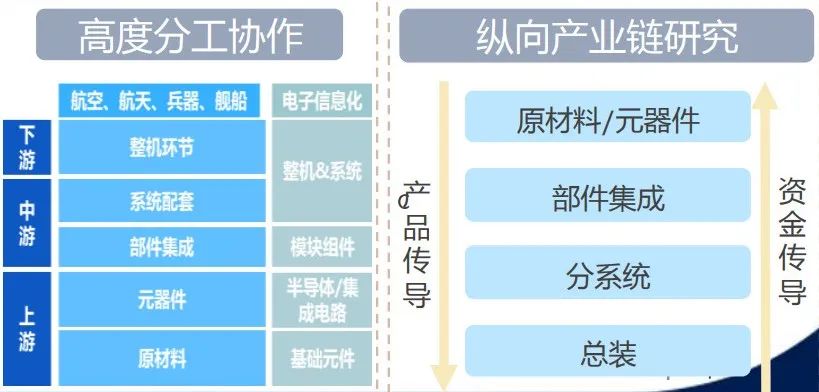

行业的主导逻辑是订单景气度在不同产业链环节的传导和业绩兑现,如2020-2021年的电子元器件和红外,2021-2022年的新材料和中游制造,2022-2023年的核心分系统和主机厂。

2023-2024年,军工行业处于回调期

受中期调整和人事调整的双重影响,一些已定型装备的规模批采订单节奏不断延期,但穿插有卫星互联网和低空经济主题,珠海航展期间歼35亮相也引发市场对新装备周期的展望。

回到当前阶段,军工行业的主导投资逻辑是景气成长:

经历2023-2024年的订单冲击,短期业绩兑现已经不是最核心因素,未来成长高度是军工行业的核心关注焦点。

首先,新一轮装备周期建设是行业的重大事件。

2024年珠海航展期间,不少装备的亮相带来了一波小幅行情;

到2024年12月底,沈飞和成飞的六代机首飞也对行业表现有积极影响;

在建军百年和2035年国防建设节点的大背景下,中国的国防建设不会停滞,新一轮装备周期建设带来的成长机遇是军工行业的主要驱动力。

其次,我国正在推动军工产业走出去,而我国武器装备在印巴冲突中的优越表现有望大幅加速这一进程。

从行业调研来看,从2024年珠海航展开始,我国的军贸订单就处于显著增长态势;

而从世界范围来看,军贸订单的持续盈利能力都会是显著高于国内装备的,包括武器装备制造和后续维护保障。

例如洛马公司的销售净利率接近10%,有不小的比例就是收入占比20%-30%的国外装备销售贡献。这会提升业绩预期的峰值,并带来估值端的溢价特性。

另外,一些国家重大的项目或准军工项目,如商业航天、大飞机、两机专项等。

很多军工行业上市公司深度参与其中。虽然短期对利润的贡献微乎其微,但长期来看能够打破国内军费投入天花板效应,更是保障国民经济安全的必然举措。

(来源:国金证券)

对于普通投资者而言,如果对军工行业接触不多,也没有太多时间去分析基本面,那通过行业主题ETF介入是不错的选择。

注:以上部分节选自华夏基金万方方直播观点,转载请注明来源。

VIP复盘网

VIP复盘网