核心观点

行情回顾

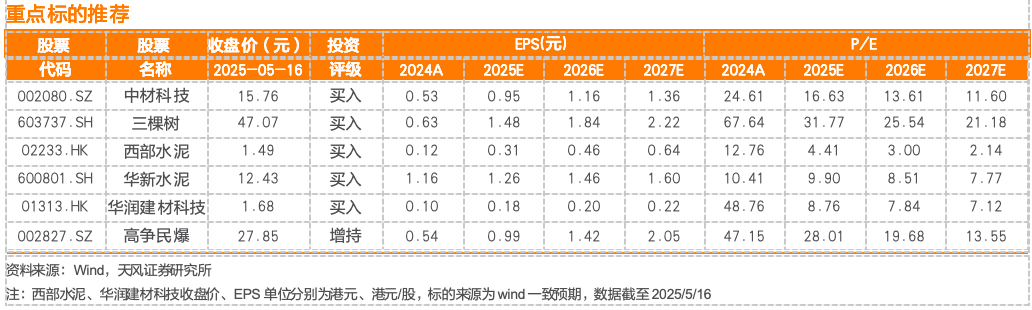

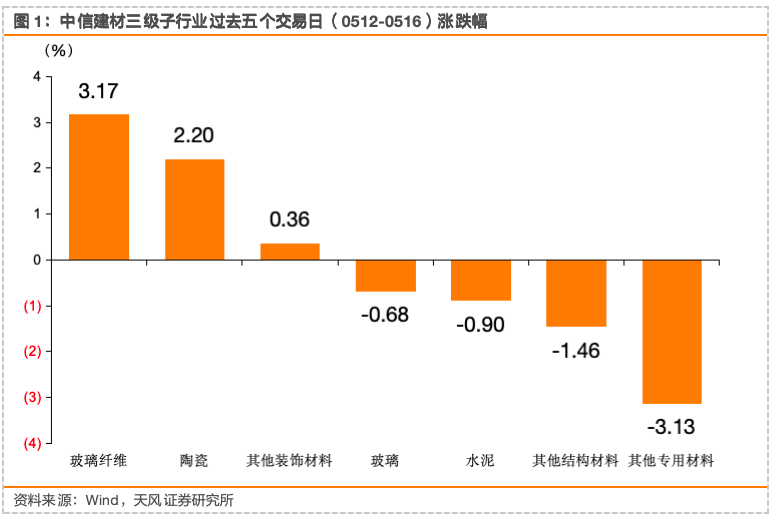

过去五个交易日(0512-0516)沪深300涨1.12%,建材(中信)跌0.15%,其中玻纤、陶瓷等子板块取得正收益。个股中,中旗新材( 26.6%),ST三圣( 11.5%),豪美新材( 9.9%),松发股份( 9.7%),赛特新材( 9.3%),涨幅居前。上周我们重点推荐组合的表现:华新水泥( 2.2%)、 三棵树(-1.4%)、高争民爆(-4.2%)、中材科技( 8.2%)、华润建材科技( 2.4%)、西部水泥(-0.7%)。

关税下调利好玻纤,持续关注低介电/低膨胀产品结构性机会

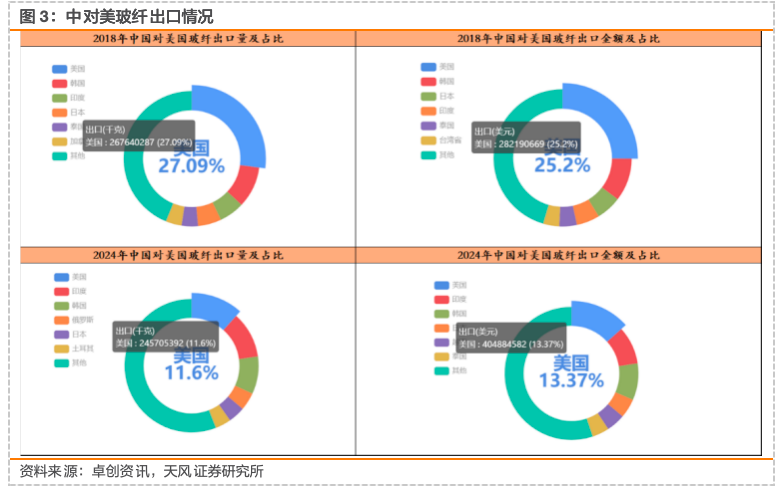

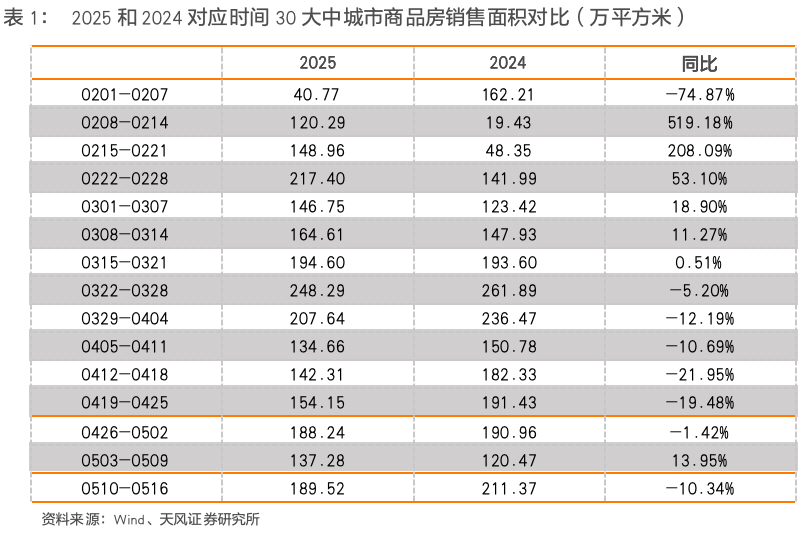

据Wind,0510-0516一周,30个大中城市商品房销售面积189.52万平米,同比-10.34%。5月12日,中美进行日内瓦经贸会谈联合声明,双方互减91%的关税,在90天内暂停24%关税,玻纤利空因素有所减弱。我们梳理两轮贸易摩擦后当前玻纤加征关税税率达55%(第一轮贸易摩擦25% 芬太尼关税20% 基准对等关税10%)。我们认为相较于第一轮而言,此轮关税战玻纤行业受拖累或相对有限,18年中国对美国玻纤出口量/出口金额占总出口比重分别为27%/25%(26.8万吨/2.8亿美元),而24年占比分别仅有12%/13%(24.6万吨/4.0亿美元),龙头巨石海外收入占比亦从44%下降至37%。中国巨石受益于公司“走出去”战略优势,美国和埃及的库存均可正常发货。

传统玻纤粗纱来看,今年为产能冲击大年,本周华中个别新建产线点火,产能增量10万吨/年,泰山玻纤(太原)有一条15万吨级的玻纤池窑项目开工,预计25年年底具备点火条件。截止今年上半年已有4条线合计48万吨名义产能点火,考虑24年点火产能对25年亦造成实际供给冲击,我们测算25年实际产能冲击约93万吨,我们判断供给压力下龙头企业今年带头策略以稳价为主。

重点关注低介电/低膨胀等结构性机会,供给端看,中国大陆厂商主要为中材科技、宏和科技、林州光远(已点3条年产2000吨低介电产线,另有3条在建)等,此外日本Nittobo和Asahi、中国台湾台玻分别占据一定市场份额。市场需求来看,我们认为今年为LDK一代布放量元年,预计明年二代低介电/低膨胀玻纤布有望继续接棒高景气供需格局。我们认为当前各家中国大陆企业中,站上LDK一代布风口、且LDK二代布&LowCTE布&石英纤维布验证进度较好的企业尤以中材科技为甚,继续重点推荐。

本周重点推荐组合

中材科技、三棵树、西部水泥、华新水泥、华润建材科技、高争民爆

风险提示:基建、地产需求回落超预期,对水泥、玻璃价格涨价趋势造成影响;新材料品种下游景气度及自身成长性不及预期;地产产业链坏账减值损失超预期。

行情回顾

过去五个交易日(0512-0516)沪深300涨1.12%,建材(中信)跌0.15%,其中玻纤、陶瓷等子板块取得正收益。个股中,中旗新材( 26.6%),ST三圣( 11.5%),豪美新材( 9.9%),松发股份( 9.7%),赛特新材( 9.3%),涨幅居前。上周我们重点推荐组合的表现:华新水泥( 2.2%)、 三棵树(-1.4%)、高争民爆(-4.2%)、中材科技( 8.2%)、华润建材科技( 2.4%)、西部水泥(-0.7%)。

关税下调利好玻纤,持续关注低介电/低膨胀产品结构性机会

据Wind,0510-0516一周,30个大中城市商品房销售面积189.52万平米,同比-10.34%。5月12日,中美进行日内瓦经贸会谈联合声明,双方互减91%的关税,在90天内暂停24%关税,玻纤利空因素有所减弱。我们梳理两轮贸易摩擦后当前玻纤加征关税税率达55%(第一轮贸易摩擦25% 芬太尼关税20% 基准对等关税10%)。我们认为相较于第一轮而言,此轮关税战玻纤行业受拖累或相对有限,18年中国对美国玻纤出口量/出口金额占总出口比重分别为27%/25%(26.8万吨/2.8亿美元),而24年占比分别仅有12%/13%(24.6万吨/4.0亿美元),龙头巨石海外收入占比亦从44%下降至37%。中国巨石受益于公司“走出去”战略优势,美国和埃及的库存均可正常发货。

传统玻纤粗纱来看,今年为产能冲击大年,本周华中个别新建产线点火,产能增量10万吨/年,泰山玻纤(太原)有一条15万吨级的玻纤池窑项目开工,预计25年年底具备点火条件。截止今年上半年已有4条线合计48万吨名义产能点火,考虑24年点火产能对25年亦造成实际供给冲击,我们测算25年实际产能冲击约93万吨,我们判断供给压力下龙头企业今年带头策略以稳价为主。

重点关注低介电/低膨胀等结构性机会,供给端看,中国大陆厂商主要为中材科技、宏和科技、林州光远(已点3条年产2000吨低介电产线,另有3条在建)等,此外日本Nittobo和Asahi、中国台湾台玻分别占据一定市场份额。市场需求来看,我们认为今年为LDK一代布放量元年,预计明年二代低介电/低膨胀玻纤布有望继续接棒高景气供需格局。我们认为当前各家中国大陆企业中,站上LDK一代布风口、且LDK二代布&LowCTE布&石英纤维布验证进度较好的企业尤以中材科技为甚,继续重点推荐。

水泥:本周全国水泥市场价格环比继续下行,跌幅为1.1%。价格回落区域以华北、华东和中南地区为主,幅度10-30元/吨;价格上涨区域主要是辽宁和河南,幅度20元/吨。五月中旬,天气情况尚可,水泥需求环比略有恢复,但同比低了6-7百分点。价格方面,受市场需求较差,以及部分地区水泥企业5月份错峰生产也未能安计划执行,市场供应压力持续加大,水泥价格继续回落。(数据来源:数字水泥网)

玻璃:1)光伏玻璃:截至本周四,2.0mm镀膜面板主流订单价格13.5元/平方米左右,环比下滑1.82%,较上周由平稳转为下降;3.2mm镀膜主流订单价格21.5元/平方米左右,环比下滑1.15%,较上周由平稳转为下降。近期国内外订单跟进有限,下游组件企业开工率持续下降。且多数备货意愿不高,随着生产推进,刚需采购为主,需求支撑不足。本周样本库存天数约28.22天,环比增加1.48%,日熔量合计99990吨/日,环比持平,预计下周市场整体成交一般,库存呈现增加趋势。2)浮法玻璃:本周国内浮法玻璃均价1306.73元/吨,较上周均价(1317.57元/吨)下跌10.84元/吨,跌幅0.82%,环比跌幅略收窄。本周浮法玻璃市场需求表现一般,中下游观望情绪增加,交投偏弱。企业库存总量5829万重量箱,较上周四库存增加12万重量箱,增幅0.21%,库存天数约30.12天,较上周四减少0.14天。日熔量共计156505吨,较上周持平,当前行业产能利用率80.08%。周内产线暂无变化。后期市场看,需求端预期变化不大,供应端个别产线有复产点火计划,企业去库心态较强,市场成交重心存在继续下移可能。下周均价预估值1280 元/吨附近。(数据来源:卓创资讯)

玻纤:1)无碱粗纱:本周国内无碱粗纱市场报价主流走稳,个别厂实际成交灵活度增加,但下游刚需提货仍是主流。截至5月15日,国内2400tex无碱缠绕直接纱市场主流成交价格在3500-3800元/吨不等,低价成交占比增加,全国企业报价均价3735.25元/吨,主流含税送到,较上一周均价(3735.25元/吨)持平,同比下跌3.30%,较上周同比降幅扩大1.96个百分点。本周国内池窑产能局部增加,个别大厂新建产线近期点火。截至5月15日,国内池窑厂在产产线条数共计110条,在产产能816.4万吨/年,较上一周产能(806.4万吨/年)小涨10万吨/年,涨幅1.24%,同比涨幅达16.33%。池窑粗纱看,近期市场大概率稳中趋弱运行,供应端仍有增量,北方市场供应量增加下,不排除部分成交灵活度进一步增加可能,但大厂挺价为主,预计价格或有区域性差异。2)电子纱:7628电子布报价亦趋稳,当前报价3.8-4.4元/米不等,成交按量可谈。电子纱月初定价基本稳定,部分产品价格小涨,预计短期延续稳定趋势。(数据来源:卓创资讯)

我们认为当前时点传统建材行业景气已处于接近周期底部区间,新能源等高景气下游相关的新材料品种有望持续兑现成长性:1)水泥有望受益于后续基建和地产需求改善预期,中长期看,供给格局有望持续优化,推荐上峰水泥、塔牌集团、华新水泥、西部水泥、西藏天路;2)消费建材22年受地产景气度、资金链,以及大宗商品价格持续上行带来的成本压力影响,当前上述因素有望逐步改善,地产政策改善趋势明确,23年起基本面或已逐渐企稳。中长期看,龙头公司已经开启渠道变革,规模效应有望使得行业集中度持续提升,消费建材仍然是建材板块中长期优选赛道。近期地产优化政策密集发布,我们认为地产商资金压力缓解有利于建材企业资产负债表改善,当前应收账款较高的企业改善空间更大,推荐三棵树、兔宝宝、坚朗五金等;3)新型玻璃、碳纤维等新材料面临下游需求高景气和国产替代机遇,龙头公司拥有高技术壁垒,有望迎来快速成长期,推荐金晶科技、亚玛顿、中复神鹰(与化工联合覆盖),山东药玻(与医药联合覆盖)、凯盛科技(与电子联合覆盖)、时代新材(与电新联合覆盖);4)当前玻璃龙头市值已处于历史较低水平,随着行业冷修提速,行业基本面或逐步筑底,光伏玻璃有望受益产业链景气度回暖,而电子玻璃有望受益国产替代和折叠屏等新品放量。推荐旗滨集团,信义玻璃、福莱特(与电新联合覆盖)等。5)塑料管道板块下游兼具基建和地产,基建端有望受益市政管网投资升温,地产端与消费建材回暖逻辑相似,推荐中国联塑、东宏股份、公元股份;6)玻纤当前价格处于相对低位,后续风电等需求启动有望带动行业去库涨价,推荐中国巨石,长海股份(与化工联合覆盖),中材科技,宏和科技等。

风险提示

基建、地产需求回落超预期,对水泥、玻璃价格涨价趋势造成影响:水泥、玻璃价格的变动主要受地产和基建需求影响,进而与宏观经济环境、资金到位情况等因素相关,当前水泥及玻璃价格变动体现了较好的景气度,但若后续因天气、疫情、政策等原因导致基建、地产开复工持续性不及预期,可能导致水泥和玻璃价格上涨持续性不及预期。

新材料品种下游景气度及自身成长性不及预期:新材料品种的估值中可能包含了对其下游及自身成长性的较高预期,但新技术的运用及市场放量具有较大不确定性,若成长性不及预期,则可能无法支撑其估值。

地产产业链坏账减值损失超预期:尽管2022年以来,地产链的消费建材等类型公司均对风险客户应收账款进行了大额减值计提,但若后续地产景气度仍无好转,不能排除部分此前低风险客户也变为高风险客户,进而使得减值计提超预期的可能。

VIP复盘网

VIP复盘网