再来看一家多年没看过的上市公司,四年前我们看他们家的时候,还处于上升期,四年过去了,再来看一看他们这几年的表现如何。

深圳市捷佳伟创新能源装备股份有限公司(股票简称:捷佳伟创)始创于2003年,2018年8月在深交所创业板上市,是一家主要从事太阳能光伏电池设备研发、制造与销售为一体的高新技术企业。

捷佳伟创的主要产品包括湿法设备系列、管式设备系列、板式设备系列、激光设备系列、金属化设备系列和智能制造设备系列等光伏设备,连续八年产销量位居行业前列,是全球卓越的太阳能电池整线方案提供商。

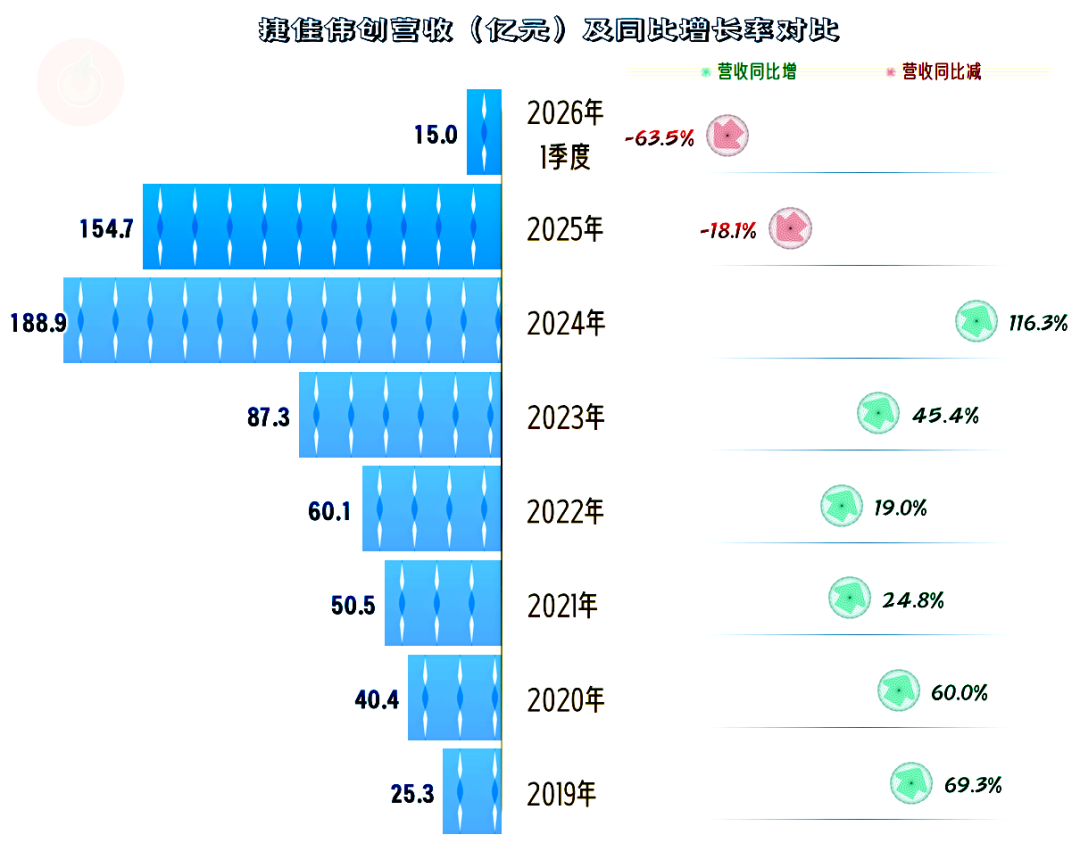

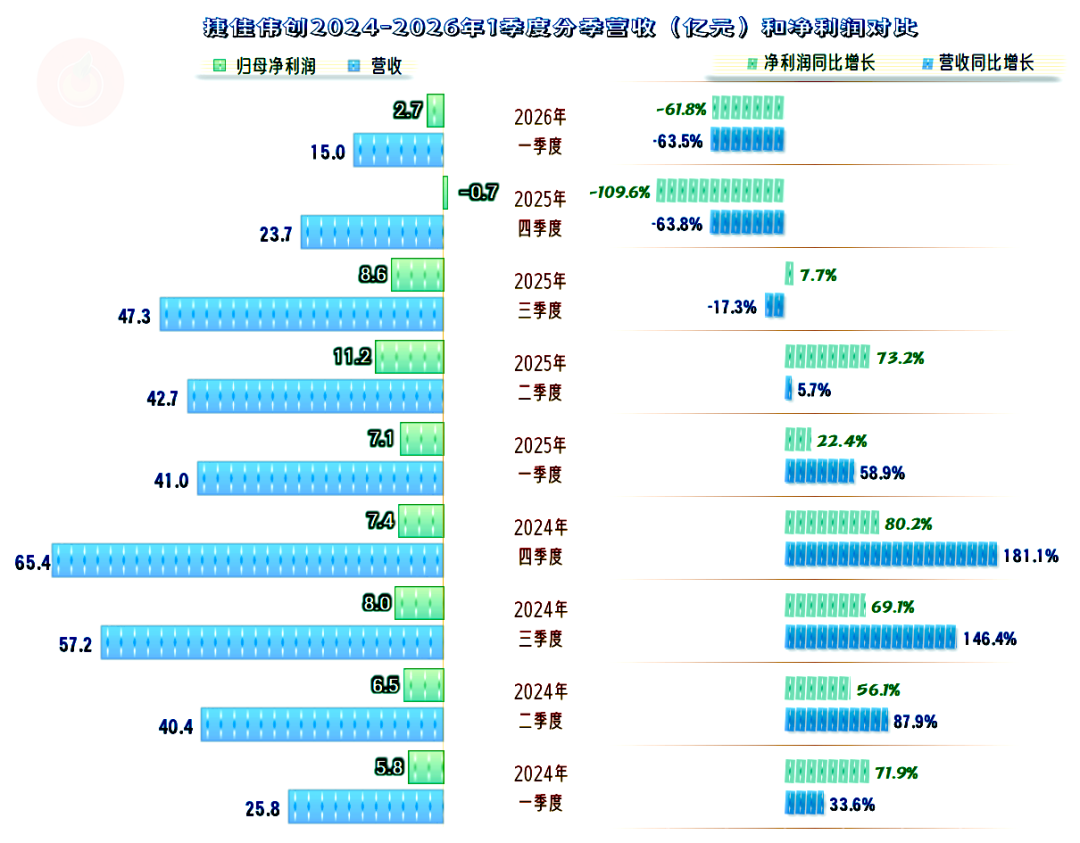

2025年,捷佳伟创的营收同比下跌18.1%,这是其上市以来的首次年度营收下跌,长达数年,超10倍增长的时代总算结束了。如果能稳住2024年的规模,或者是2025年这种150亿元左右的规模,其实也是可以接受的。但现实就如同逆水行舟一样,不进则退,2026年一季度,同比超六成的下跌,就给了捷佳伟创前面的想法,来了当头一棒。

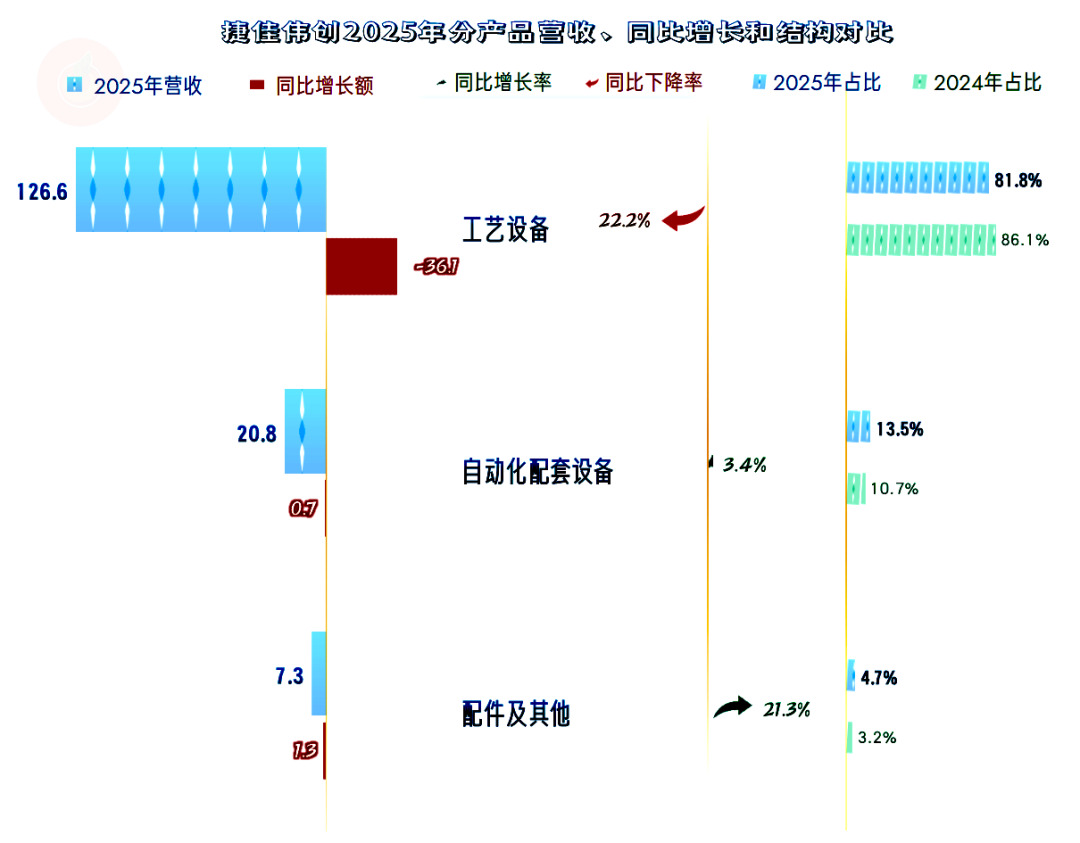

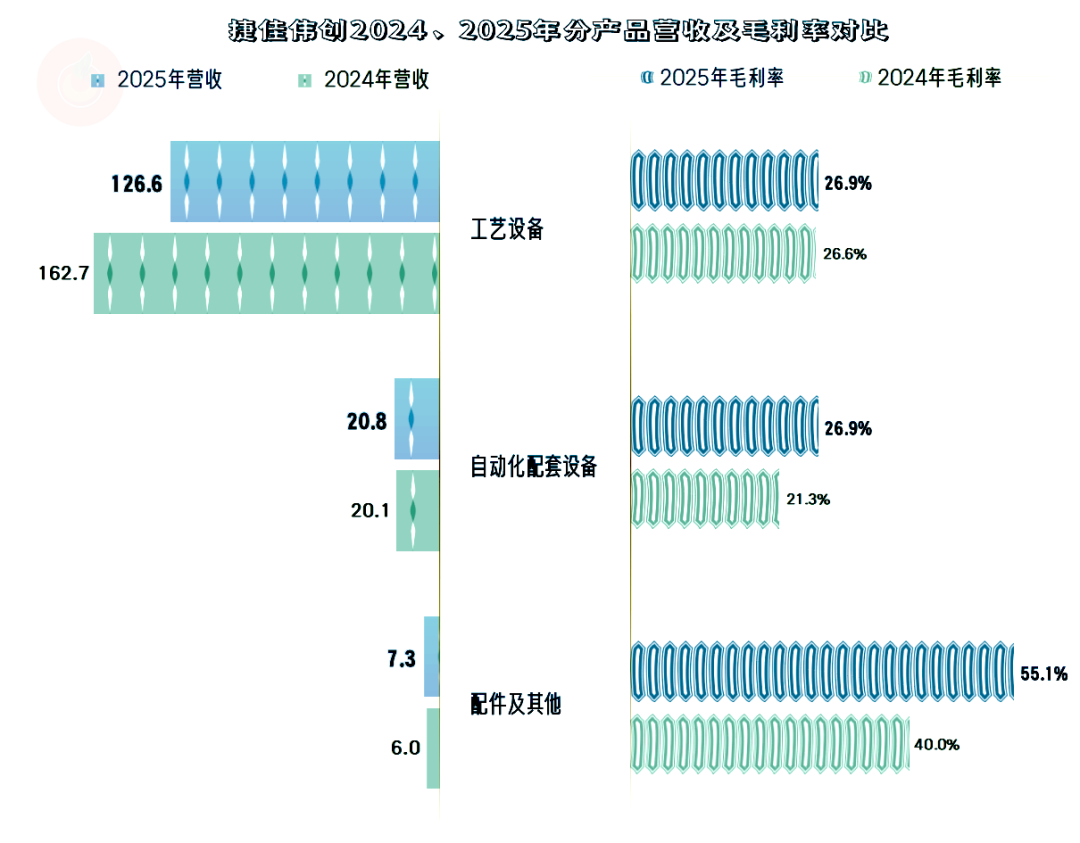

2025年的主要下跌来自于占比超八成的核心业务——“工艺设备”,“自动化配套设备”和“配件及其他”业务仍处于增长状态。听这些仍在增长的业务名称,就知道其独立性不强,想靠此类业务取得后续期间营收的支撑,是不太现实的。

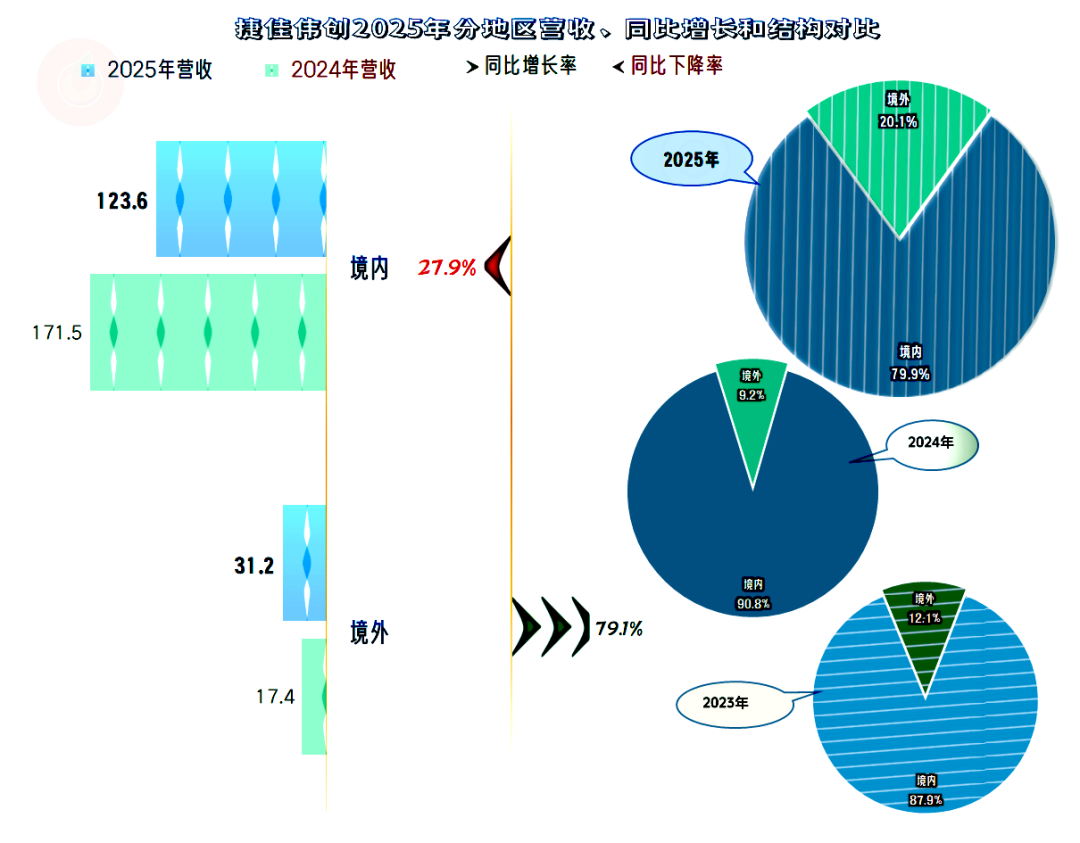

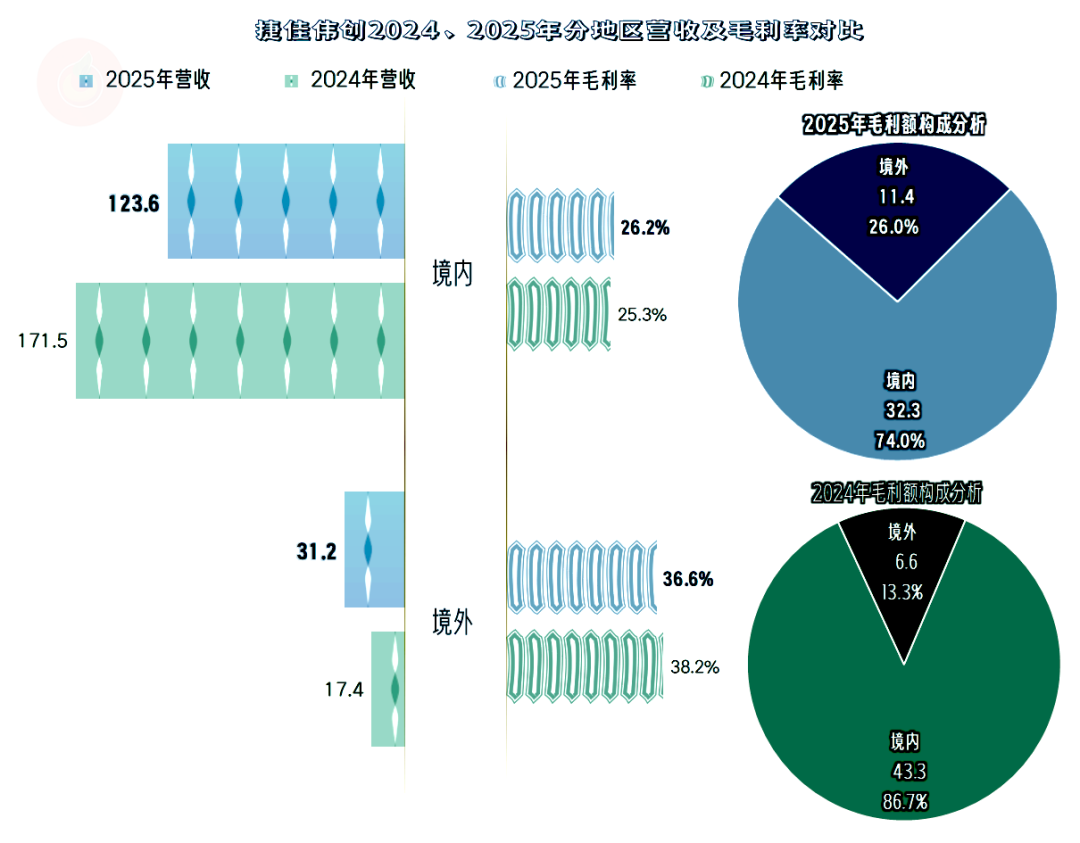

境内市场大跌近三成,境外市场大幅增长近八成,2025年的营收分地区结构发生了极大的变化。这主要与国内下游行业中的客户遇到了极大困难有关,而且大多数客户还深套其中,离需求反弹可能还需要不短的时间。

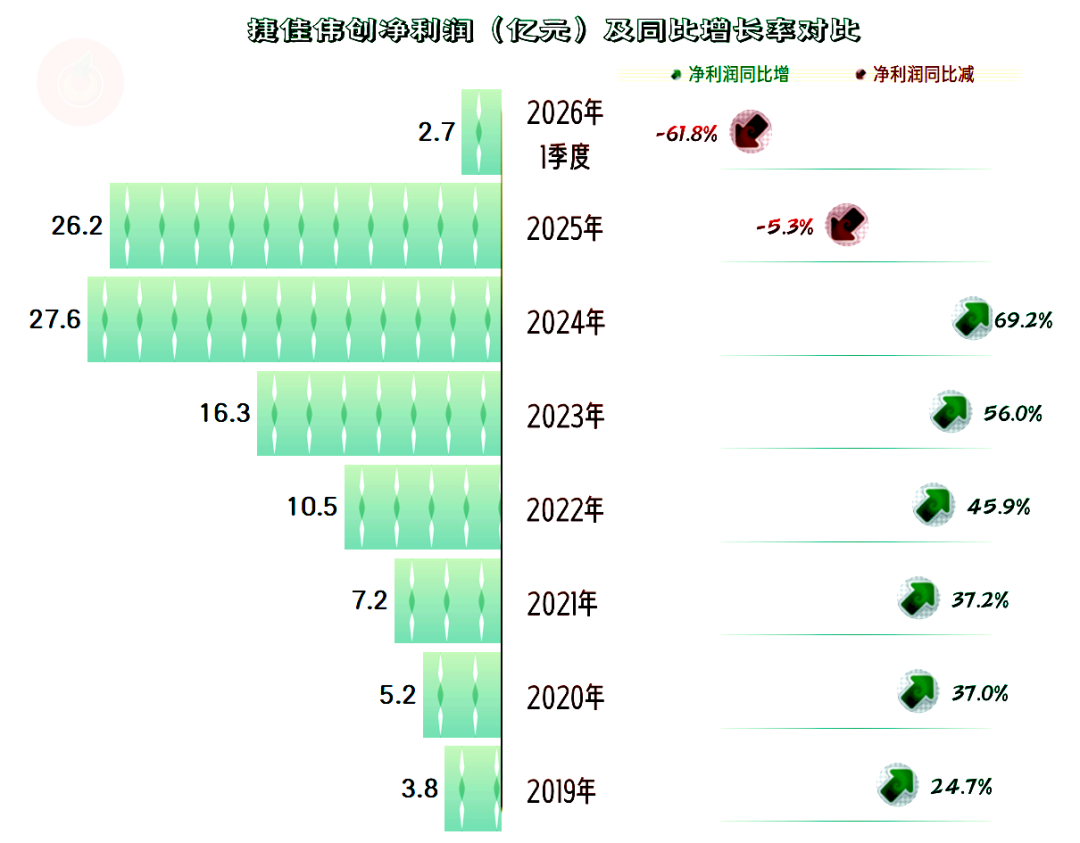

2025后的净利润也在同比下跌,但下跌幅度远没有营收跌幅那么夸张,算是基本稳住了前些年的增长成果。但2026年一季度并不认可2025年这种表现,同比下跌超六成。虽然仍没有同期营收下跌幅度高,但差得不多,而且也是实打实的“腰斩”不止的暴跌。

已经等不及要先看分季度的情况了,以便找出其增减的转折点发生在何时。非常明确,转折点发生在2025年三季度,虽然二季度就有增长同比减缓的迹象,但三季度的营收同比下跌和四季度以来的跌幅加深,更为关键。

净利润的下跌比营收晚了一个季度,因为2025年三季度的营收规模还是比较高的,原有的高盈利模式并未受到太大的影响。最近两个季度的情况就明显变化了,营收规模连创2024年以来的单季新低,这些季度的净利润不受到影响是不可能的。

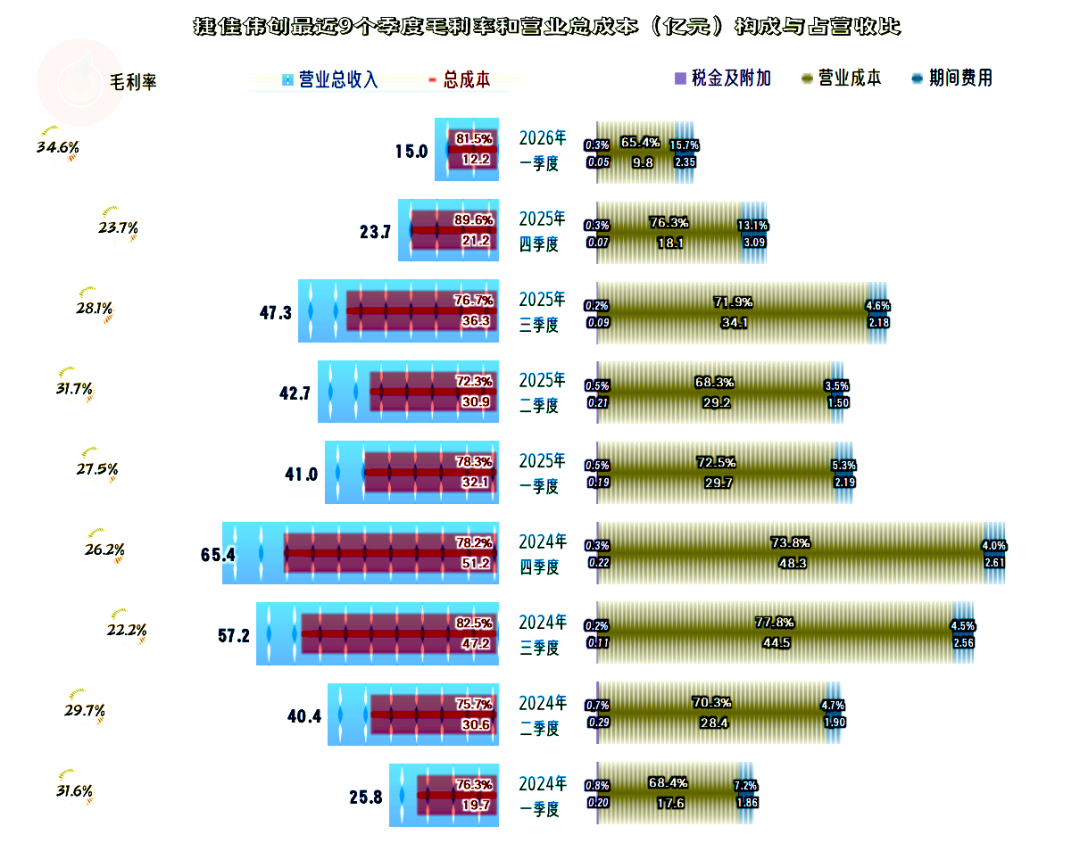

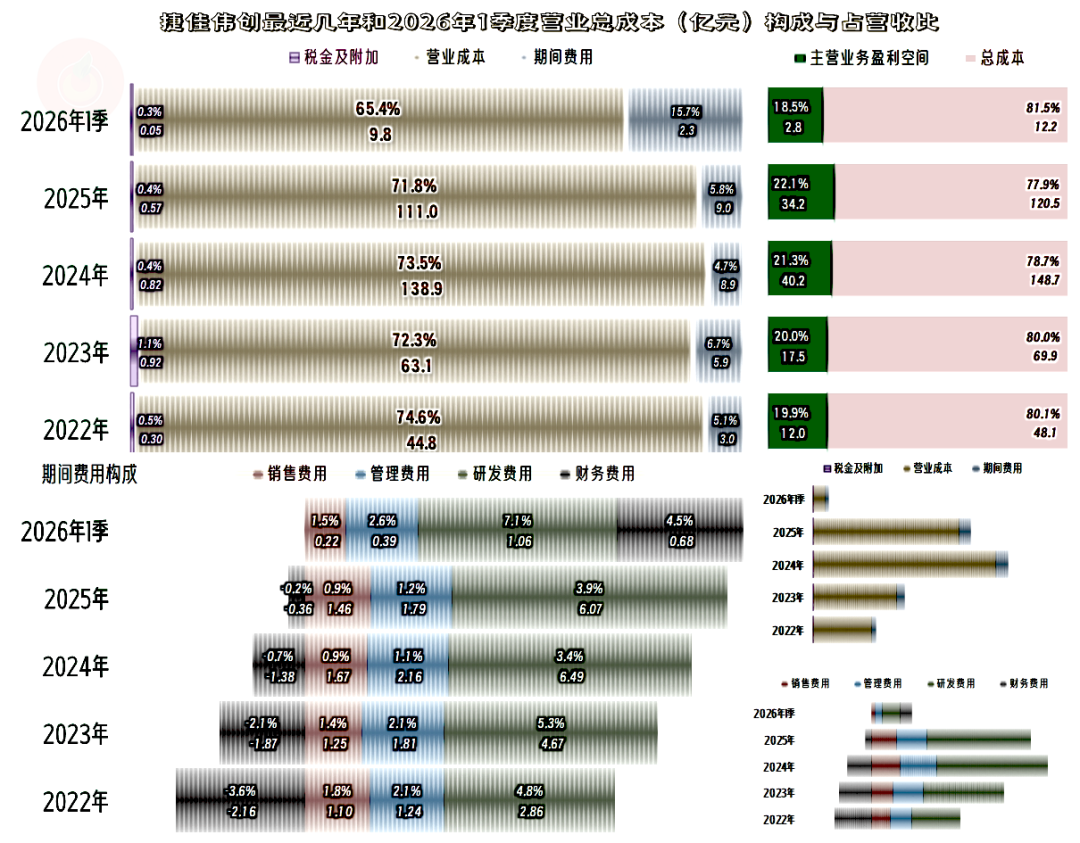

毛利率的季度间波动还是比较大的,这当然大大影响了捷佳伟创的主营业务盈利空间。2024年一季度至2025年三季度,除个别季度之外,主营业务盈利空间都超过了两成,盈利形势相当好。

2025年四季度的表现就不太好了,主营业务盈利空间猛降至只有10.4个百分点,这可是好久都没有见到的低水平。虽然2026年一季度的主营业务盈利空间有明显提升,但其营收规模同比超六成的下跌,主营业务利润的下跌就只会更加严重。

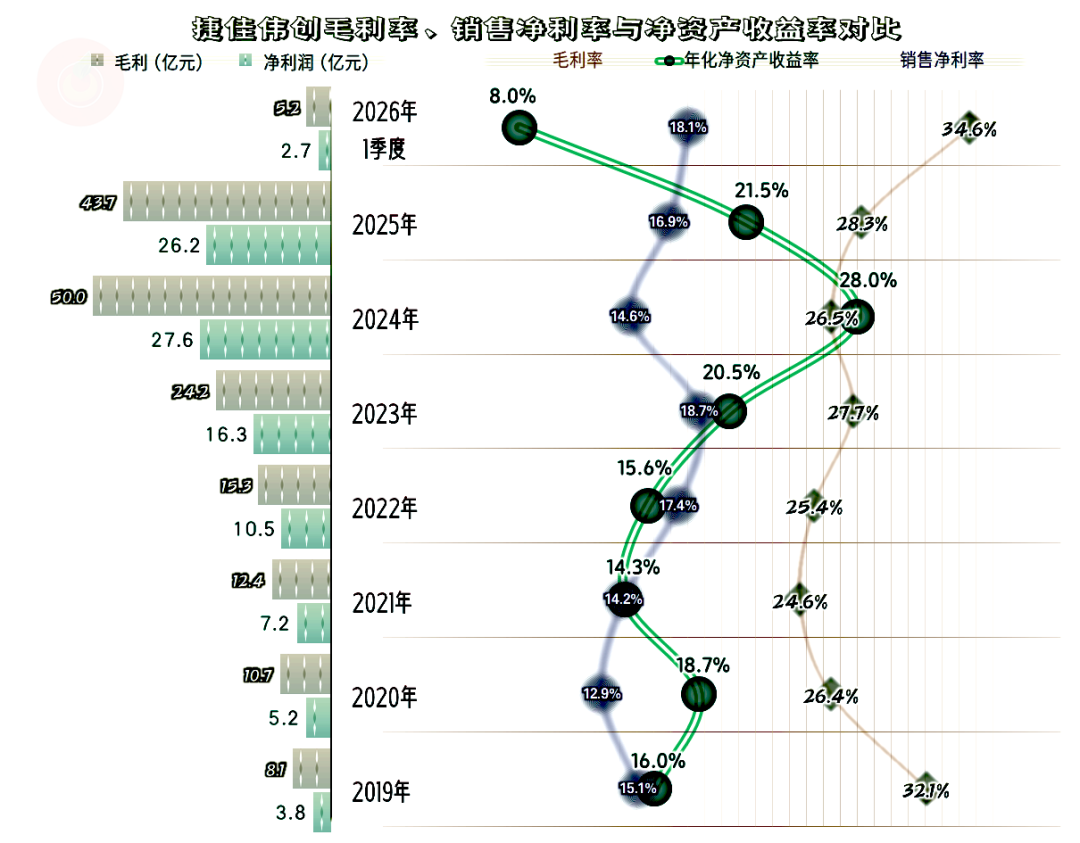

在2020-2025年,毛利率处于25%-28%的平台,之前和之后都是超三成的高水平。这些年的营收规模差异较大,就导致了毛利额和净利润的差异也很大。2025年的毛利率是这个六年平台期中最高的,销售净利率也较2024年高,但净资产收益率却有明显下降,把2024年练出来的“葵花宝典”(净资产收益率高于毛利率)绝招给弄废了。

2026年一季度的毛利率和销售净利率继续提升,但受限于营收规模腰斩不止,净利润暴跌,净资产收益率从2019年以来,首次跌入10%以内。虽然8%仍是优秀的水平,但显然没有前几年那么光鲜了;更加麻烦的是,后续期间能否稳住这一水平,还面临着较大的不确定性。

各大业务的毛利率,2025年均有所提升,“工艺设备”只是同比微增,“自动化配套设备”增长幅度就达到了5.6个百分点,“配件及其他”业务更是增长了15.1个百分点。这样的增长并不是太健康,客户们都是专业厂家,通过配套和配件去薅客户的羊毛,人家心里是有数的,严重的情况下,就可能影响整机的后续销售。

境内市场的毛利率增长,境外市场的毛利率在下跌,但境外市场的毛利仍然要高出超10个百分点。境外市场的盈利贡献达26%,比营收贡献高出了近6个百分点,境外市场对捷佳伟创是相当重要的。

2022年以来的主营业务盈利空间在两成左右,已经连续增长了好几年,但幅度不大,2025年首次超过了22个百分点,形势看起来是相当好的。

2026年一季度的营收暴跌,但主营业务盈利空间仍有18.5个百分点,盈利形势仍然不错。毛利率提升抵消掉了部分期间费用占营收比大幅增长的影响,只是这种模式能否维持到后续的季度或全年,还需要观察。

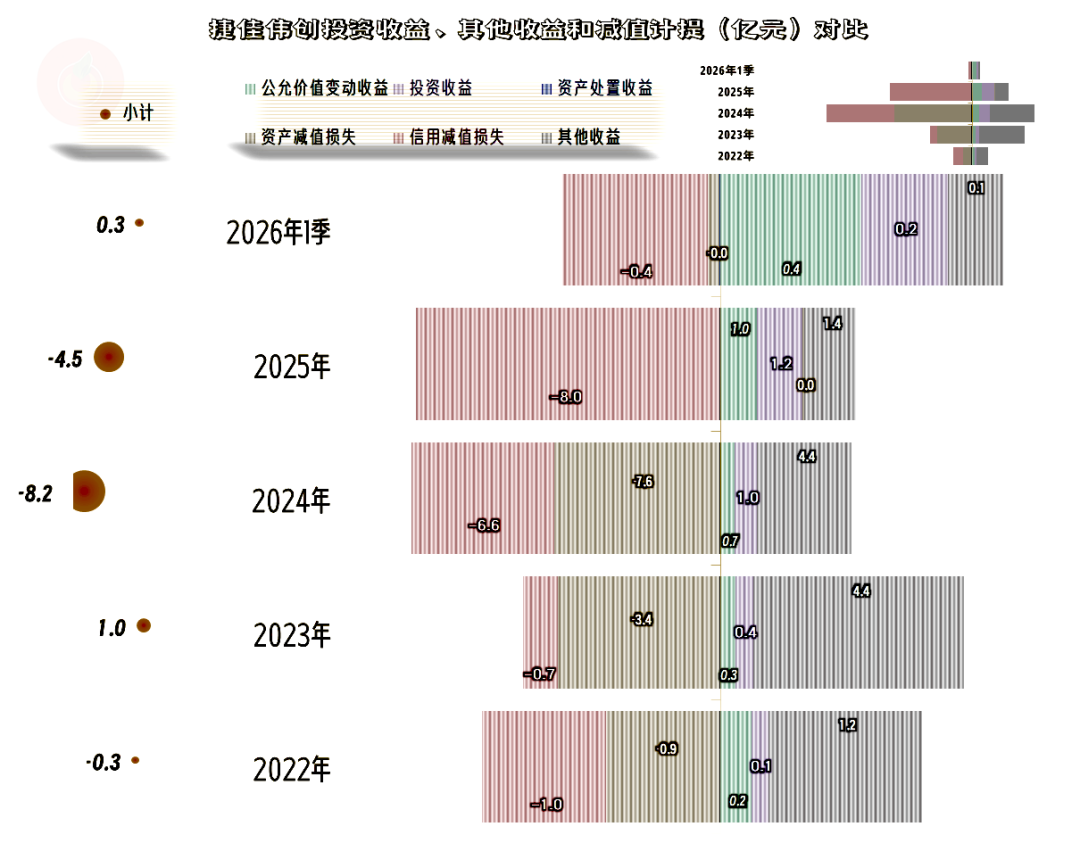

在其他收益方面,2025年维持了上年大额净损失的状态,但损失金额有所下降,虽然“信用减值损失”(主要是“应收账款坏账损失”)有所增长,但“资产减值损失”(主要是“存货跌价损失及合同履约成本减值损失”和“合同资产减值损失”)却在大幅下降。

这是不是下游客户拒绝提货和付款之类的情况增多,并导致捷佳伟创也向自己的上游取消部分合同呢?差不多就是这种情况,因为其下游的很多客户日子已经很难过了,很多计划中的扩张建设项目,拖久了就得取消一部分。

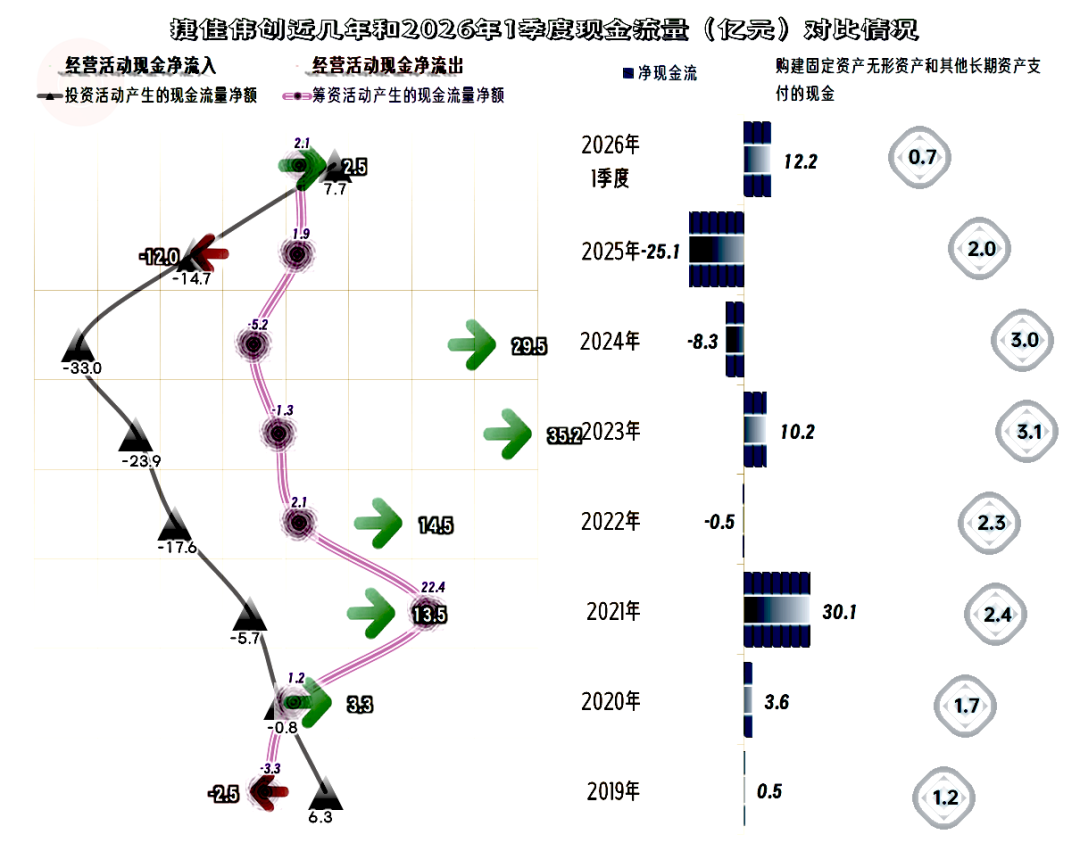

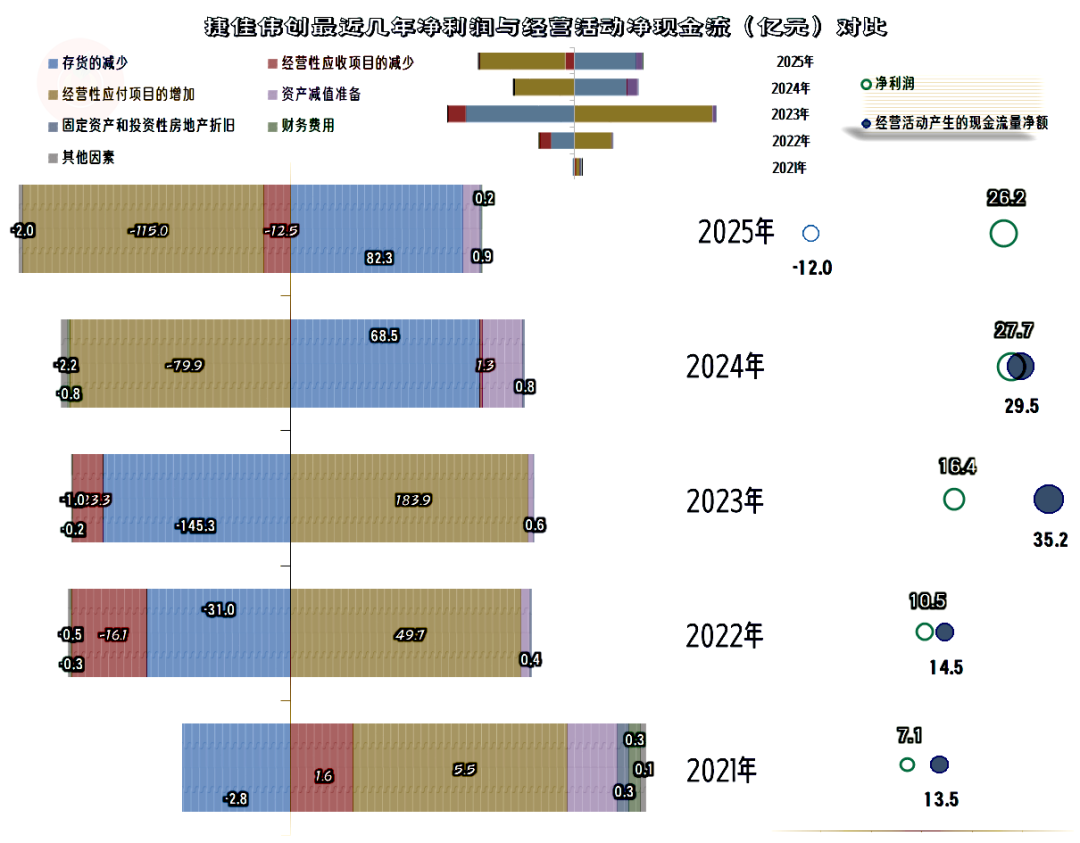

“经营活动的现金流量净额”在2025年竟然出现了大额净流出的情况,这和营收下跌期,回收“营运资金”的一般规律背道而驰,具体是什么原因,我们还得在后面找一找。这类企业自身的固定资产类投资需求并不大,我们就不细看这方面的内容了。

2025年确实在通过存货规模的大幅下降回收“营运资金”,但更多都通过应付项目的下降给消耗掉了,这种现象在2024年就是如此,2025年还要加上应收项目不仅没有回收资金,反而消耗掉了部分资金。这就是“经营活动的现金流量净额”与净利润的差异较大,2025年出现净流出的主要原因。

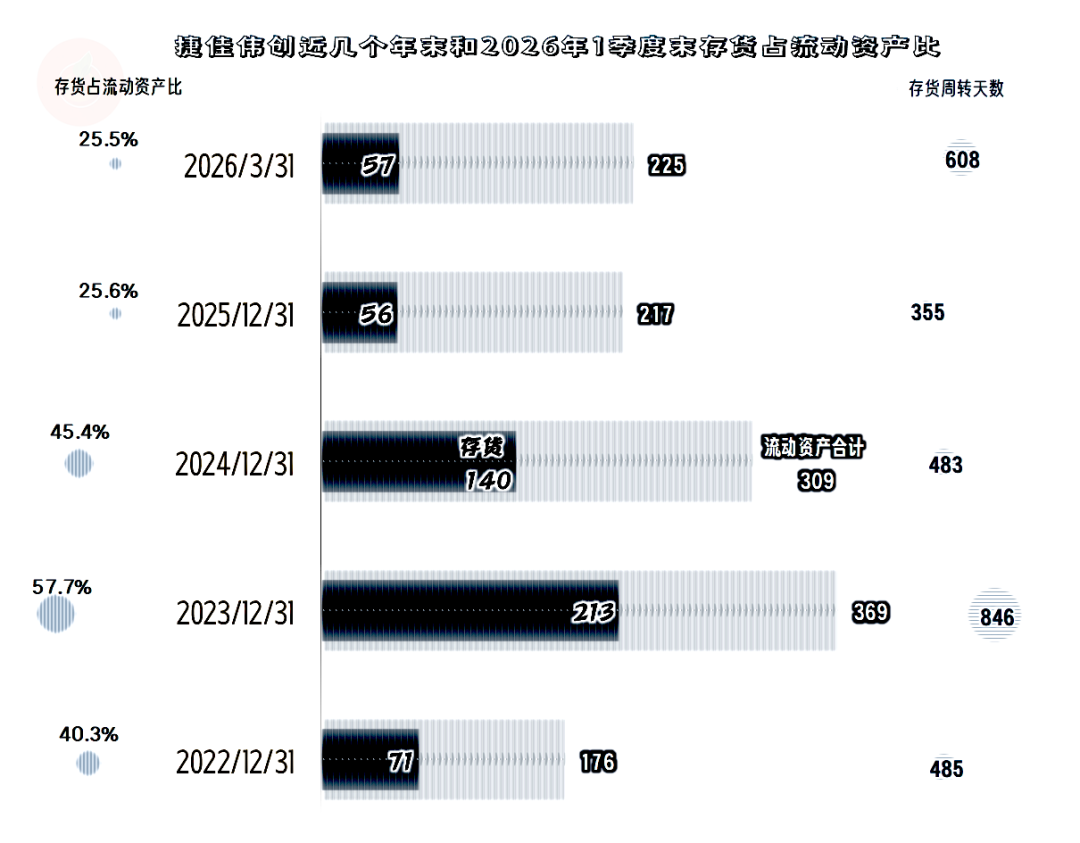

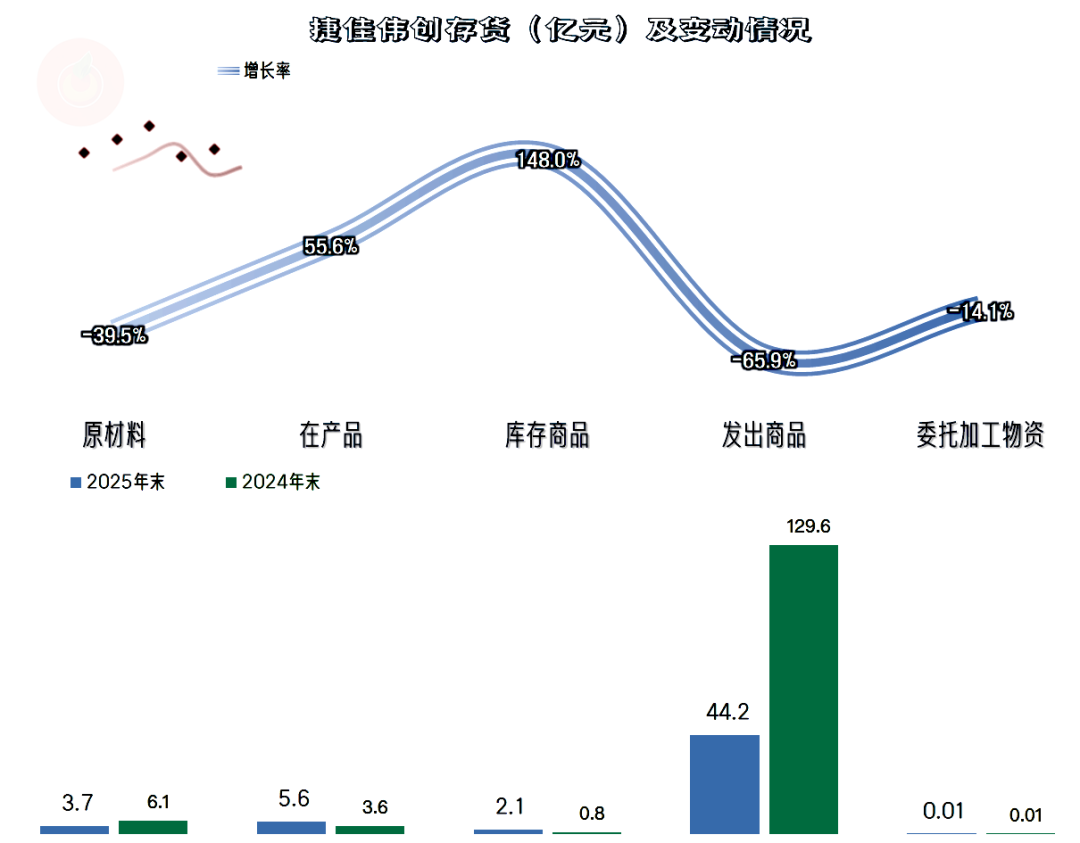

“存货”规模在2023年末超200亿元,2024年末和2025年末大幅下降后,只剩下56亿元,之后就相对稳定了。部分原因是计提了“资产减值损失”,但更多的下跌原因并不是,我们还是需要看一下细节构成。

主要是“发出商品”的余额大幅下降了,这类存货一般是已经交给客户了,由于还没有达到合同约定的所有权转移之类的条件,当时就没有确认收入和结转成本,最近两年才大量确认了这类产品相关的收入。实际上这就是一个“缓冲池”,其余额的大幅下降,正是最近三个季度营收下跌的主要原因。

与存货对应的是“合同负债”这类预收性质的款项也在大幅下降,原因当然是确认收入后,这些预收性质的款项就转为当期的营业收入了,前面说的“存货”减少的部分,就是这些收入对应的营业成本。

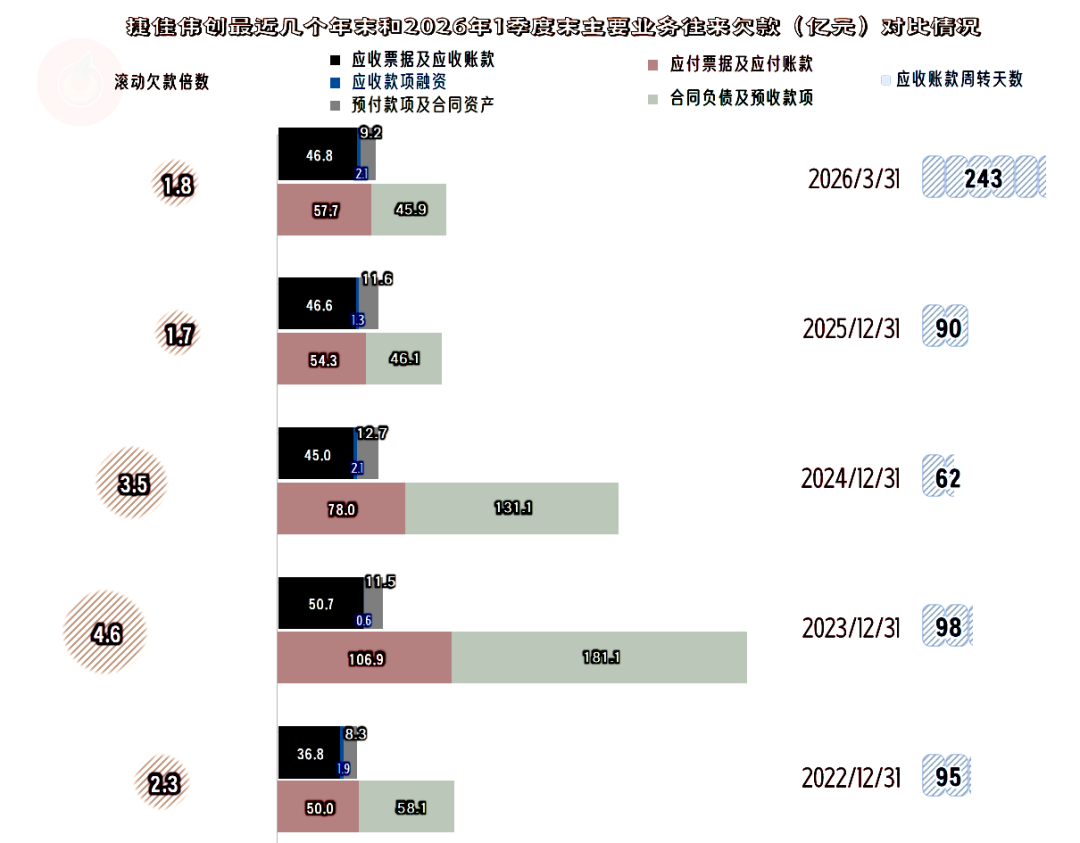

“应收票据及应收账款”的余额基本稳定,预付性质的也只是略有下降;“应付票据及应付账款”的下降幅度要大一些,但2026年一季度已经开始止跌回升了。

应收账款周转天数的拉长,当然不是太好的信号,考虑到这主要是营收下跌过猛导致的,后续期间应该能逐步降下来。

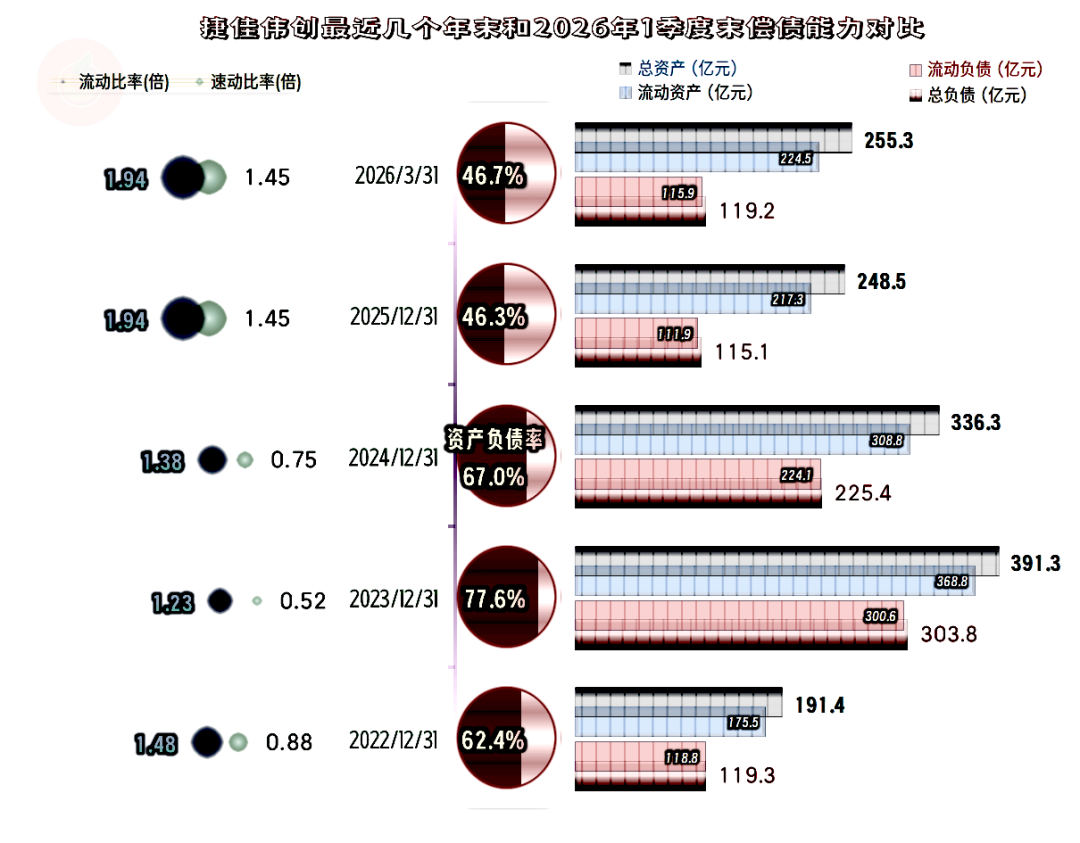

由于“存货”大量确认收入,捷佳伟创2024年末以来就出现了大幅“缩表”(总资产下降)的现象,已经在250亿元的规模稳定下来。资产负债率大幅下降了,流动比率和速动比率也大幅提升,整个偿债能力是相当强的。

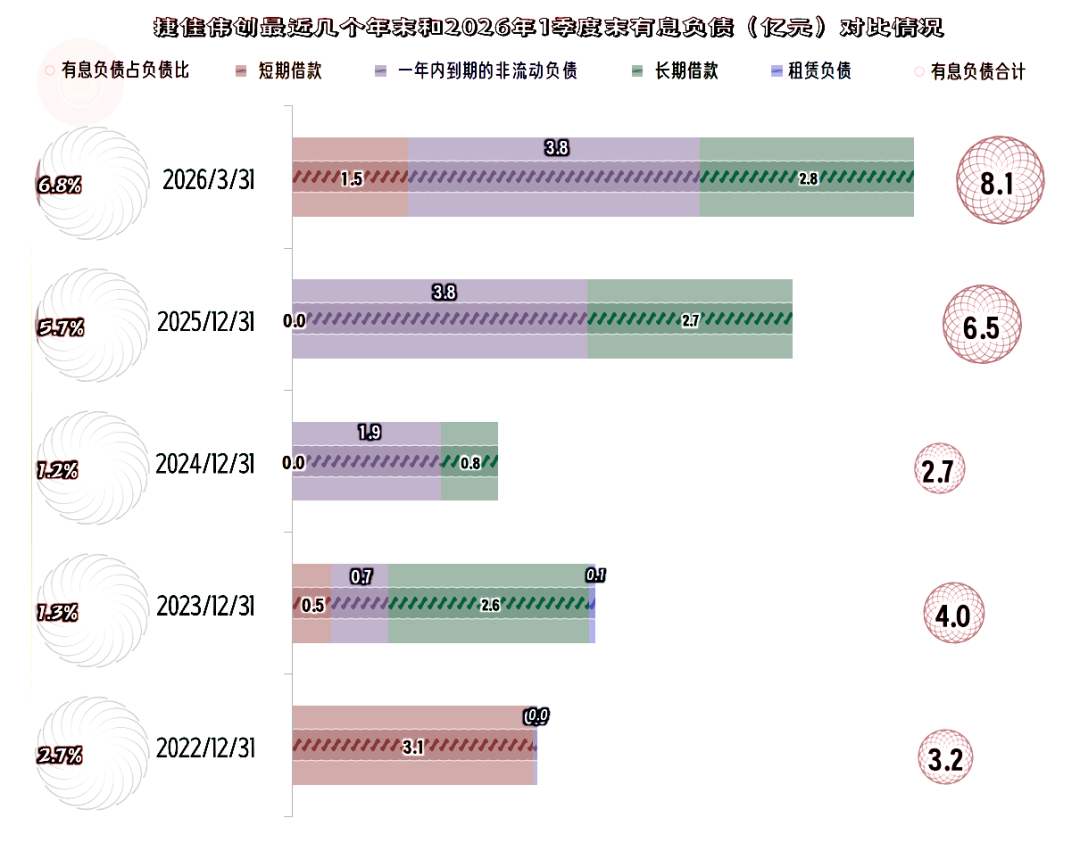

捷佳伟创只有极少的有息负债,对于现金及交易性金融资产百亿规模的捷佳伟创来说,并非是需要这些融资。可能是怕以后忘记了怎么融资,适当练习一下;又或许是在后续相对平缓的市场环境中,需要逐步保持一种兼顾安全与效率的资产负债结构,现在需要做一些准备工作。

高速增长的时代,基本结束了,捷佳伟创现在已经进入了“痛苦”的下行期。考虑到其主营业务盈利能力仍然较强,前些年也没有大规模搞基建类重资产的投入,应该应对起来还是比较从容的。只是高速增长时代的结束,一定会影响到公司估值,这是没办法的事,对任何企业来说,迟早都会有这么一天

VIP复盘网

VIP复盘网