战略腹地重视度进一步提升,重视中西部基建景气度提升

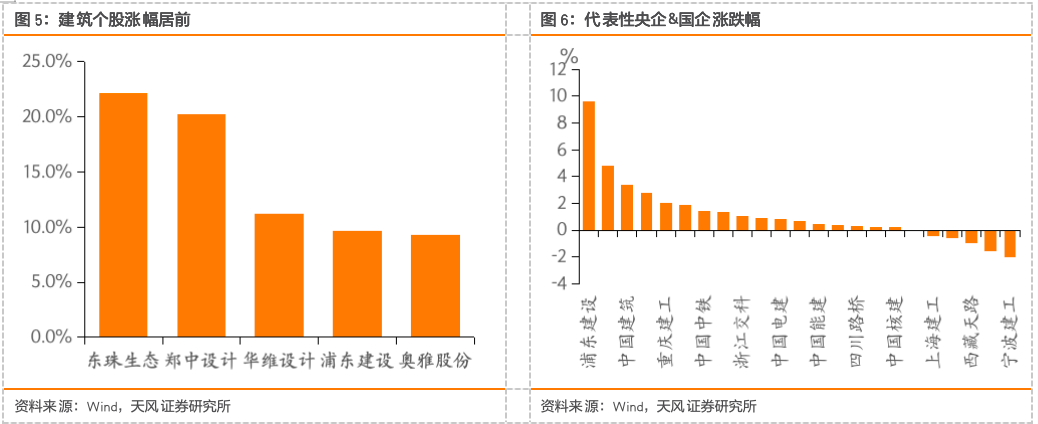

本周CS建筑上涨1.10%,沪深300上涨1.10%,基本面较好的中大市值龙头(化学,鸿路,中建等)表现较好,或主要受益于公募基金考核新规带来的潜在调仓,中小市值转型标的如大千生态、东珠生态等表现亦较好。我们认为虽然关税缓和使得基建预期有所削弱,但实际上基建仍是今年稳经济重要抓手,中西部基建受益于国家战略、大体量资金支持以及逐步退出债务重点监控区域后的投资反弹,弹性有望明显好于全国,本周我们对战略腹地相关政策和中西部1-4月专项债发行情况进行了梳理。当前时点,我们继续维持此前观点,固投产业链重点关注中西部基建和重点产业投资(煤化工)带来的产业链相关机会,同时关注中小市值建筑转型品种。

战略腹地重视度进一步提升,重视中西部区域尤其是四川省的发展机遇

战略腹地2023年底中央经济工作会议被提及,2024年首次被写入政府工作报告。2023年7月,习近平总书记在四川视察时,指出四川是我国发展的战略腹地,2023年底召开的中央经济工作会议强调“优化重大生产力布局,加强国家战略腹地建设”。党的二十届三中全会再次强调“建设国家战略腹地和关键产业备份”。国家战略腹地建设主要有两层目的,一是国家战略安全考虑,二是平衡区域发展与优化经济布局。四川是目前唯一一个被官方认证的“战略腹地”,除了四川之外,目前也在主动提出腹地建设的有重庆、湖北、陕西、河南、贵州、广西等中西部省份,建议重视中西部内陆地区发展机遇。

中西部专项债发行提速明显,关注基建实物工作量的转化节奏

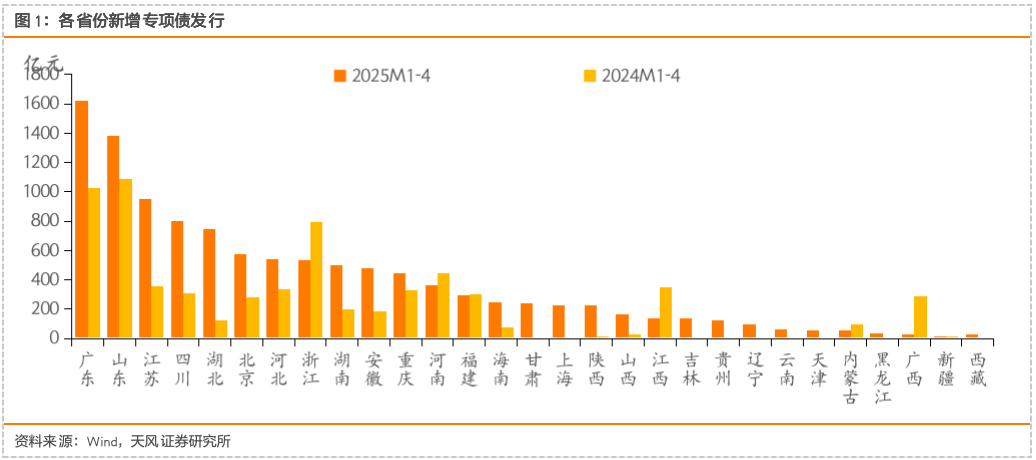

1)从资金层面来看:25年1-4月累计新增专项债1.19万亿,较24年1-4月同比增加4679亿元,已发行规模占25年4.4万亿地方政府专项债额度的27.1%。分区域来看,2025年中西部区域的新增专项债明显提速,25M1-4四川省新增地方专项债800.17亿,同比 162%,重庆新增发行447.48亿,同比 35%,陕西省、山西省新增发行226.91、163.72亿,同比 1162%、 1159%,2024年1-4月化债省份中吉林、贵州、辽宁、云南、黑龙江、西藏均未新增专项债,25年均有新增发行,中西部以及化债省份的固投景气度回升明显。

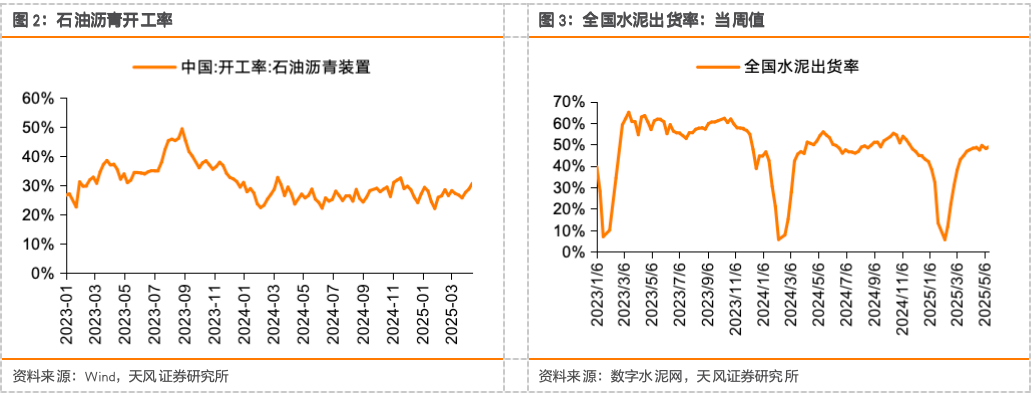

2)从实物工作量的角度来看,本周(5月16日)水泥出货率49%,环比 0.93pct,本周(5月14日)石油沥青装置开工率为34.4%,环比 5.6pct。沥青开工率、水泥出货率自五一节假日后开始环比上升,当前订单和资金端对后续实物量的指引仍然比较乐观,看好Q2实物工作量加速回暖。

行情回顾

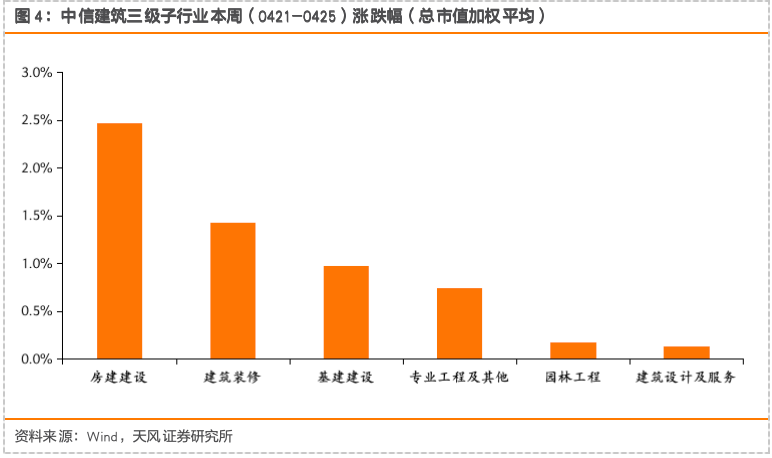

根据总市值加权平均统计,本周(0512-0516)建筑指数上涨1.10%,沪深300板块上涨1.10%,房建、建筑装修板块涨幅居前,涨幅分别为2.47%、1.43%,较沪深300分别取得1.37pct、0.33pct的正收益。本周涨幅居前的标的有:东珠生态( 22%)、郑中设计( 20%)、华维设计( 11%)、浦东建设( 10%)、奥雅股份( 9%)。

风险提示:

1.战略腹地重视度进一步提升,关注中西部基建景气度提升

战略腹地再被重视,重视中西部区域尤其是四川省的发展机遇。2023年底中央经济工作会议被提及,2024年首次被写入政府工作报告。国家战略腹地是相对于发展的前沿地区而言的,在我国主要指中西部内陆地区。国家战略腹地首先要在交通区位、经济发展、人口、资源等多维度具有重要中心地位。在我国广大中西部内陆腹地拓展战略纵深,构建以京津冀、长三角、粤港澳大湾区、成渝地区双城经济圈为互动支撑点的国内大循环空间,是未来国家经济体系和安全体系基本盘所在。国家战略腹地建设主要有两层目的,一是国家战略安全考虑,二是平衡区域发展与优化经济布局,四川是目前唯一一个被官方认证的“战略腹地”,除了四川之外,目前也在主动提出腹地建设的有重庆、湖北、陕西、河南、贵州、广西等中西部省份,建议重视中西部内陆地区发展机遇。

2023年7月,习近平总书记在四川考察时强调:“四川是我国发展的战略腹地,在国家发展大局特别是实施西部大开发战略中具有独特而重要的地位。要求四川依托制造业的独特优势,积极服务国家产业链供应链安全,高质量对接东部沿海地区产业新布局,建设“两高地、两基地、一屏障”,尽快成为带动西部高质量发展的重要增长极和新的动力源。”

2023年12月,中央经济工作会议要求“优化重大生产力布局,加强国家战略腹地建设”。

2024年4月,国务院批复《四川省国土空间规划(2021—2035年)》明确指出,“四川省地处长江上游、西南内陆,是我国发展的战略腹地,是支撑新时代西部大开发、长江经济带发展等国家战略实施的重要地区”。

2024年7月,在《中共中央关于进一步全面深化改革推进中国式现代化的决定》中进一步强调要“建设国家战略腹地和关键产业备份”。

25M1-4中西部专项债发行提速明显。2025年1-4月份,地方新增专项债发行规模1.19万亿元,占全年4.4万亿元额度的27%,较去年同期增长65%,4月25日,中共中央政治局会议指出,加快地方政府专项债券、超长期特别国债等发行使用。面对外部不确定性,地方政府也明确要加快地方债发行,积极扩大有效投资。分区域来看,2025年中西部区域的新增专项债明显提速,25M1-4四川省新增地方专项债800.17亿,同比 162%,重庆新增发行447.48亿,同比 35%,陕西省、山西省新增发行226.91、163.72亿,同比 1162%、 1159%, 2024年1-4月化债省份中吉林、贵州、辽宁、云南、黑龙江、西藏均未新增专项债,25年均有新增发行,中西部以及化债省份的固投景气度回升明显。

近期开工率持续回升,进入Q2实物工作量加速回暖。从实物工作量的角度来看,我们选取水泥出货率、沥青开工率这两个与基建开工密切相关的重要建材指标来表征基建项目的实物工作量。本周(5月16日)水泥出货率49%,环比 0.93pct,本周(5月14日)石油沥青装置开工率为34.4%,环比 5.6pct。沥青开工率、水泥出货率自五一节假日后开始环比上升,当前订单和资金端对后续实物量的指引仍然比较乐观,看好Q2实物工作量加速回暖。

2.本周行情回顾

根据总市值加权平均统计,本周(0512-0516)建筑指数上涨1.10%,沪深300板块上涨1.10%,房建、建筑装修板块涨幅居前,涨幅分别为2.47%、1.43%,较沪深300分别取得1.37pct、0.33pct的正收益。本周涨幅居前的标的有:东珠生态( 22%)、郑中设计( 20%)、华维设计( 11%)、浦东建设( 10%)、奥雅股份( 9%)。

1)基建实物量改善带来的顺周期机会

传统建筑蓝筹标的:自上而下来看,政府主导下的基建投资仍然是完成经济增长目标的必然要求,随着两会后积极财政政策基调的确定,Q1地方债发行达历史新高,4月份特别国债启动发行,在专项债 财政赤字加持下,我们认为25年基建资金层面有望迎来较好改善,应重点关注基建产业链实物工作量的转化节奏。我们认为基建的结构性和区域性特征明显,重点关注水利、铁路和航空等重大交通领域建设,以及项目资金、真实需求高景气的四川、浙江、安徽、江苏等区域性机会。重点推荐区域高景气的弹性地方国企四川路桥、浙江交科、安徽建工、山东路桥、陕建股份等,建筑央企中国交建、中国中铁、中国建筑、中国铁建等,建议关注长账龄应收账款占比相对较高的新疆交建、北新路桥、龙建股份、浙江建投等。

顺周期专业工程标的:一方面,我们判断顺周期板块有望在25年迎来触底反弹,钢结构切割焊接加速渗透,降本增效前景可期,中长期看好钢结构行业智能化改造带动吨净利提升及产能扩张,推荐鸿路钢构。另一方面,新疆煤化工项目持续推进,按照我们此前的统计,全国煤化工项目潜在投资规模或可超万亿,我们判断随着重点煤化工项目招投标工作的不断推进,相关上市公司在订单和收入层面有望迎来改善。其中重点关注工程总承包、后端硫磺回收装置、以及前端的粉煤气化装置的需求扩容,重点推荐硫磺回收装置技术实力突出的三维化学、在煤化工工程领域综合优势凸显的东华科技、中国化学,关注粉煤气化炉市占率领先的航天工程。

2)重视建筑板块转型及新兴业务方向的景气度提升

算力板块:AI运用带动算力设施需求较快增长,推荐算力租赁转型标的海南华铁,建议关注甘咨询参股10%的丝绸之路信息港股份有限公司布局算力租赁业,宁波建工参股中经云,业务涵盖数据中心、AI计算中心及光磁混合存储架构云存储等多领域。数据中心建设领域,建议关注IDC投资建设及运营商城地香江。

洁净室板块:半导体板块国产替代进程持续推进,东南亚区域有望承接新一轮半导体产业转移,消费电子迭代升级带来新型显示面板产线建设需求增加,推荐柏诚股份、圣晖集成,建议关注亚翔集成。

3)关注重大水电工程、深海经济、低空经济等主题性投资机会

重大水电工程:2024年12月25日,新华社发布消息,中国政府核准雅鲁藏布江下游水电工程,与建筑相关的主要涉及设计和施工两个环节,建议关注中国电建、中国能建、中岩大地、五新隧装等。

深海经济:政府工作报告首次提及“深海科技”,深海科技主要是三大核心赛道在支撑:装备制造、资源开发和新基建。在商业化进程方面,目前资源开发与海洋新基建先行。从基建领域来看,推荐中油工程(与能源组联合覆盖)、利柏特。资源开采领域,关注海油工程(能源组覆盖)和中海油服(能源组覆盖),同时建议关注海底数据中心应用。

低空经济:我们认为设计院有望深度参与低空经济基础设施建设产业链。其中,具备资质优势、区位优势、项目经验的大型设计院有望受益。建议重点关注老牌基建设计检测企业,推荐苏交科、华设集团、设计总院,建议关注深城交、中衡设计等。我们预计在补贴加持下,通用机场盈利能力有望随着低空飞行器的增加、航线开辟等而逐步改善,建议关注机场投资建设运营企业中化岩土。

VIP复盘网

VIP复盘网