摘要

本周观点:

AI推理瓶颈迭代与架构演进,推动PCB价值定位跃升。

Transformer架构下大模型推理分为Prefill与Decode两个阶段,前者为计算密集型,后者为显存带宽密集型,算力利用率与带宽占用率呈现极端错配。英伟达推出"解耦式推理"架构,将Prefill与Decode拆分到不同硬件,对PCB提出更高密度的HBM封装基板、更高速片间互联及更高功率密度供电散热要求。与此同时,从芯片到机架的尺度演进中,HBM4引入要求中介层支持千位级I/O;CoWoS-L向CoWoP演进让PCB首次承担类基板功能;GB300服务器PCB层数从10层跃升至20层以上,部分高端型号达34至64层;Rubin Ultra NVL576更以78层M9级正交背板取代铜缆,承担机柜内GPU全互联通信。行业竞争核心从“单卡算力”转向“全系统互联带宽”,PCB成为决定AI系统算力释放效率的关键瓶颈环节,技术门槛与认证周期对标半导体封装。

Rubin开启硬件密度时代,正交背板推动PCB半导体化价值跃迁。

英伟达GTC 2025发布Rubin系列路线图,开启AI硬件密度新时代:2026年下半年量产Vera Rubin NVL 144平台,FP4推理算力达3.6 EFLOPS;2027年下半年量产Rubin Ultra NVL576平台,FP4推理算力达15 EFLOPS。黄仁勋提出"GPU数量按封装中芯片数量计"的新计算法则,标志以封装密度为核心度量的硬件密度时代来临。产业链视角下,Rubin系列拉动PCB“价量齐升”:量上,Rubin Ultra机柜GPU封装数量翻倍,带动PCB用量倍增;价上,平台采用M8U/M9级高端材料与超高多层设计,单台服务器PCB价值较上一代提升超两倍。正交背板作为标志性工程创新,通过78层PCB实现GPU与NV Switch互连,替代数万根铜缆。高盛预测2025-2030年AI服务器需求增约4.3倍,高端PCB供需失衡将延续至2027年,PCB在AI系统BOM中占比向半导体级组件靠拢,完成从“承载平台”到“核心互联介质”的价值跃迁。

CoWoP与M9体系叠加赋能,推动AI PCB工艺向半导体级突破。

CoWoP方案去掉ABF封装基板与BGA焊球,将硅中介层与GPU/HBM组合直接安装在强化型PCB上,PCB承担了原本封装基板的全部功能,标志着PCB与封装基板边界消失。该方案在信号完整性、电源完整性、热管理、板材变形控制及长期可靠性方面具有多重优势。单颗GPU配套PCB价值量高达600美元,为当前GB 200平台的三倍,预计2027年形成超6亿美元市场空间,2028年飙升至20亿美元以上。同步演进的M9级覆铜板体系采用第三代Low DK石英布、HVLP4/5超低轮廓铜箔等先进材料,填料用量较前代翻倍。材料代际跃迁导致加工难度指数级抬升,适配M9的钻针寿命从800-1000孔骤降至100-200孔,叠加上游日东纺产能逼近极限、HVLP铜箔供应紧张,三重因素系统性推升价值中枢。CoWoP与M9叠加,使AIPCB最小线宽/线距达10μm/10μm,介电损耗压至0.0015以下,层间对位精度控制在±20μm内,工艺精度全面逼近半导体级。

多重壁垒构筑行业护城河,资金技术环保认证推动行业向头部集中。

PCB行业属政策、资金、技术密集型,准入门槛极高。工信部设高投资与产能标准,PCB行业设备、研发投入大;制造工艺复杂、跨学科要求高;环保标准严、出口合规成本高;头部客户认证周期长、粘性强。多重壁垒推动行业向头部集中,格局持续优化。

相关标的:

胜宏科技、鹏鼎控股、沪电股份、广合科技、生益科技、景旺电子、东山精密、世运电路。

其他海外算力:东山精密、工业富联、中际旭创、天孚通信、中钨高新、天岳先进、新易盛、兆易创新、沪电股份、大普微、源杰科技、欧科亿、英维克、唯科科技、领益智造等;Intel、SK海力士、Lumentum、闪迪、高通、博通、marvell、铠侠、美光、中微公司、北方华创、拓荆科技、长川科技。

风险提示

AI服务器出货及PCB升级不及预期的风险;CoWoP、正交背板等新工艺商业化进度不及预期的风险;原材料供应紧张及价格波动的风险;行业扩产节奏过快导致竞争加剧与价格战的风险;大客户订单波动及客户集中度过高的风险。

报告目录:

报告正文:

01 AI推理瓶颈迭代与架构演进,推动PCB价值定位跃升

1.1 推理瓶颈从算力转向显存带宽,PCB成为AI系统性能关键承载者

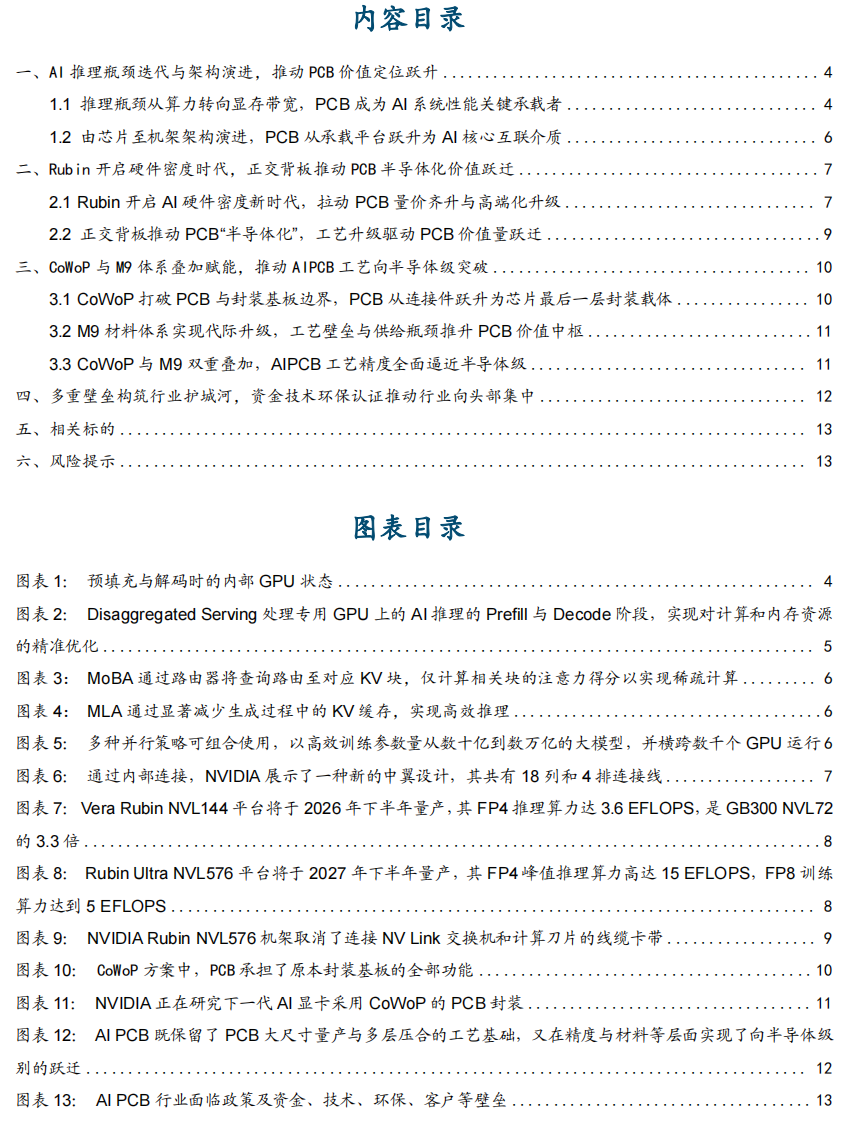

从AI计算底层物理特性来看,Transformer架构下大模型推理严格分为Prefill与Decode两个阶段,二者硬件资源消耗特征存在显著不对称,Prefill阶段为计算密集型,以矩阵-矩阵乘法(GEMM)为主,算术强度高,GPU可逼近FP4/FP8理论峰值性能,而Decode阶段为显存带宽密集型,以向量-矩阵乘法(GEMV)为主,需反复从HBM显存读取历史Key、Value向量至SRAM,算术强度大幅下降,Tensor Core长期处于等待数据的闲置状态,系统瓶颈由算力转向显存带宽,这种不对称性彻底重塑AI硬件设计哲学,推动PCB向高频高速、高密度互连、高层数、高精度方向升级,使其在材料、制程、精度上全面趋近半导体级标准,进而实现PCB“半导体化”,以匹配AI算力硬件对信号完整性、传输效率与系统稳定性的极致要求。

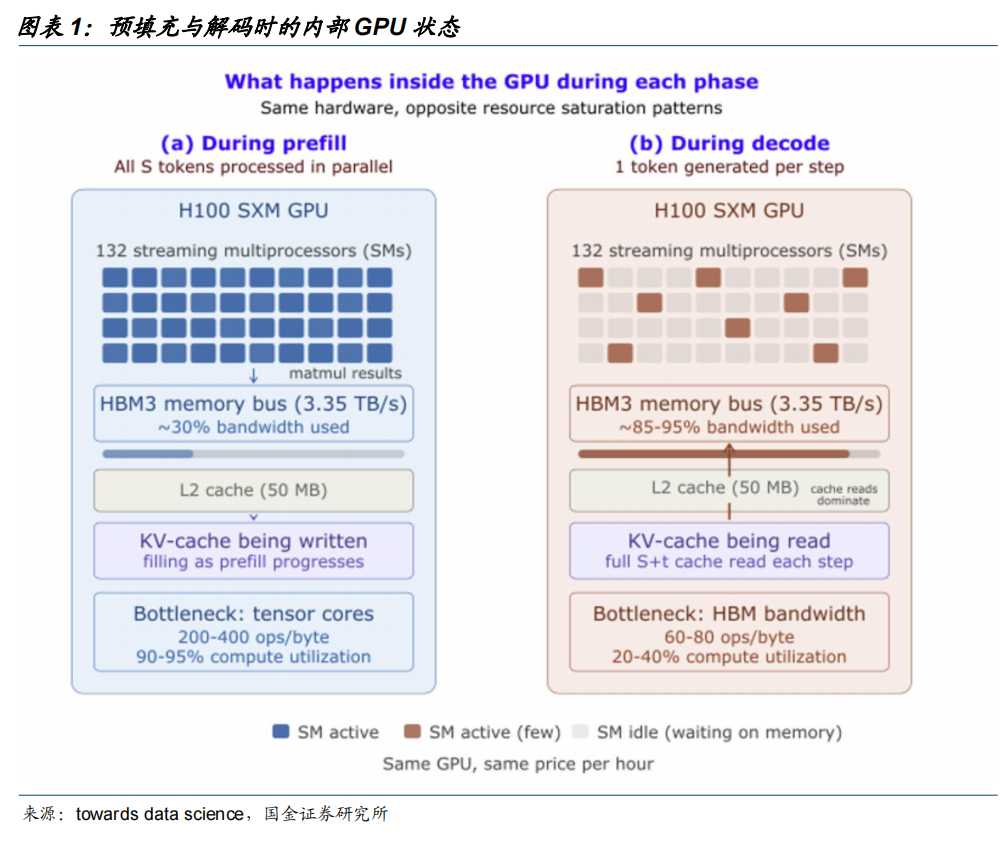

这一阶段的资源消耗变化可以用一组数据直观呈现:在Prefill阶段,GPU算力利用率可达90%-95%,但显存带宽占用通常低于30%;而在长上下文Decode阶段(KV Cache满载),GPU算力利用率可能降至20%-40%,显存带宽占用率则会升至85%-95%。这种算力与带宽的极端错配,正是英伟达在Rubin系列中推出"解耦式推理"(Disaggregated Inference)的核心动因——将Prefill与Decode拆分到不同硬件上,对Decode硬件大幅增加显存容量与互联带宽,对Prefill硬件保留高算力配置,通过硬件异构化实现资源的最优配置。这一架构变革对PCB提出了前所未有的要求:Decode节点需要更高密度的HBM显存封装基板与更高速的片间互联(NV Link/C2C),Prefill节点则需要支持更高功率密度的供电与散热方案,二者共同推动PCB从传统的连接载体升级为决定系统性能瓶颈的关键半导体级组件,技术门槛与客户认证周期已逼近半导体封装环节,行业属性由此发生根本性跃迁。

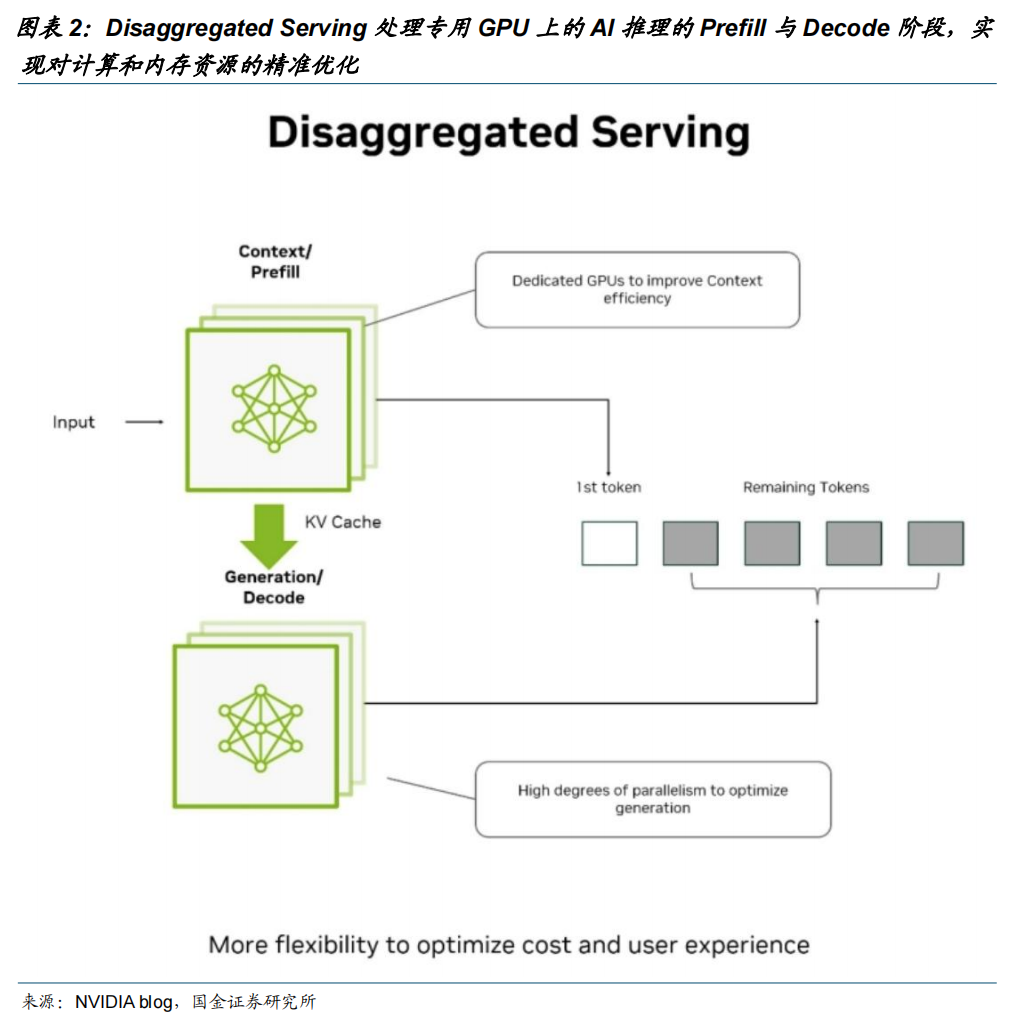

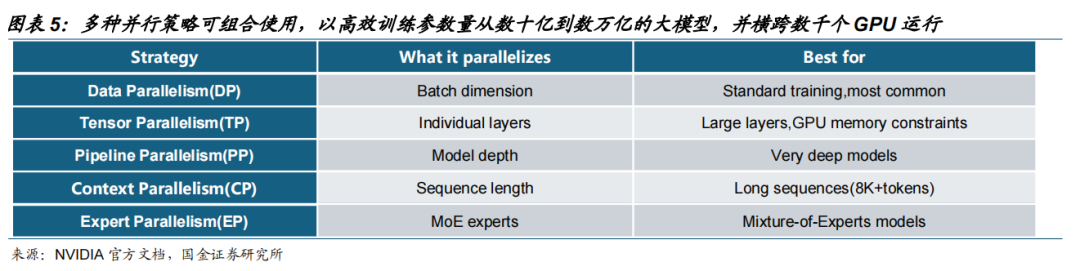

为缓解长上下文推理中KV Cache带来的显存压力,行业演化出三条差异化解决路径:算法层面,采用MLA(Multi-head Latent Attention)、MoBA(Mixture of Block Attention)等混合注意力机制,通过低秩压缩与稀疏化技术,显著降低KV Cache容量占用,从算法根源上减轻显存负担;硬件层面,通过Tensor Parallel(张量并行)将KV Cache横向分布至多张GPU,依托NVLink等高速互联协议在卡间实时汇聚计算结果;系统层面,通过Pipeline Parallel(流水线并行)纵向跨节点拆分模型层,以节点间激活值传输替代全量KV Cache搬运。三条路径在工程实现上各有侧重,但它们均将"卡间/节点间的高速互联"提升至与"单卡算力"同等重要的战略高度,直接驱动PCB向更高层数、更高阶HDI及更高信号完整性方向迭代,PCB由此向半导体化方向升级,以满足AI算力硬件对信号完整性与传输效率的极致要求。

换言之,过去十年AI硬件的核心竞争是"单卡算力",而下一个十年的核心竞争已经悄然转向"全系统互联带宽"。这一转变在物理层面催生了三层新需求:芯片内部,HBM4代相比HBM3e带宽翻倍,需更宽内存接口与更高密度I/O;封装内部,Rubin Ultra采用16颗HBM4E×16层堆叠结构,硅中介层尺寸与布线密度呈指数级攀升;机柜内部,NV Link从早期8卡互联演进至576端口全池化架构,实现数百颗GPU的Scale-up网络。这三层需求的物理承载者,正是PCB——尤其是高速高频PCB与正交背板,其技术门槛已从传统的层间对位精度、阻抗控制,跃升至半导体级的信号完整性、电源完整性及热管理协同设计。PCB由此成为决定AI系统算力释放效率的关键瓶颈环节,行业价值中枢与竞争壁垒同步向半导体封装领域靠拢。

1.2 由芯片至机架架构演进,PCB从承载平台跃升为AI核心互联介质

我们沿着"芯片→封装→板卡→机架"的尺度由小到大,可以清晰地看到PCB在AI硬件中地位的演进。在芯片层面,HBM4的引入要求中介层和封装基板支持千位级I/O接口,信号完整性要求已逼近半导体封装基板标准;在封装层面,CoWoS-L向CoWoP的演进让PCB首次承担起类基板的功能,层间对位精度与线宽线距向先进封装看齐;在板卡层面,以GB300为例,服务器PCB层数从传统的10层左右跃升至20层以上,部分高端型号采用34至64层超高层设计,技术难度呈指数级攀升;而在机架层面,Rubin Ultra NVL576开始用一整块78层M9级正交背板取代铜缆,承担机柜内GPU的全互联通信,PCB由此从板级组件跃升为机架级核心互联介质。

机架架构的演进特别值得关注。随着单机柜内需支持多达数百颗GPU的全互联,传统的可插拔铜缆和光模块在弯曲半径、连接器占位和散热风道上正面临物理极限。为了在有限空间内实现计算托盘(Compute Tray)与交换托盘(Switch Tray)的高密度部署,业界正探索引入正交背板(Orthogonal Backplane)结构或共封装光学(CPO)技术,试图将原本依赖线缆的高速通道固化为板级互联。这相当于把一台AI服务器的机架级互联,从灵活的“线”升级为高度集成的“板”,标志着PCB开始从板级组件跃升为机架级核心互联介质。

我们必须意识到,这不是一次普通的工程优化,而是PCB在AI产业链中价值定位的根本性跃迁。过去PCB仅仅是“承载芯片的基础平台”,而今天它正变成“AI算力系统的核心互联介质”。随着高层数、高阶HDI(高密度互连)以及ELIC(任意层互联)等半导体级工艺的引入,PCB在单GPU物料清单(BOM)中的占比持续提升,与封装、HBM、CoWoS等环节并列成为AI算力的“核心增量”。这一定位转变的工程含义是:PCB的设计、材料和加工工艺必须向半导体看齐,其技术门槛与客户认证周期已完全对标先进制程环节,行业属性由此从传统电子制造彻底蜕变为技术密集型的高端制造。

02 Rubin开启硬件密度时代,正交背板推动PCB半导体化价值跃迁

2.1 Rubin开启AI硬件密度新时代,拉动PCB量价齐升与高端化升级

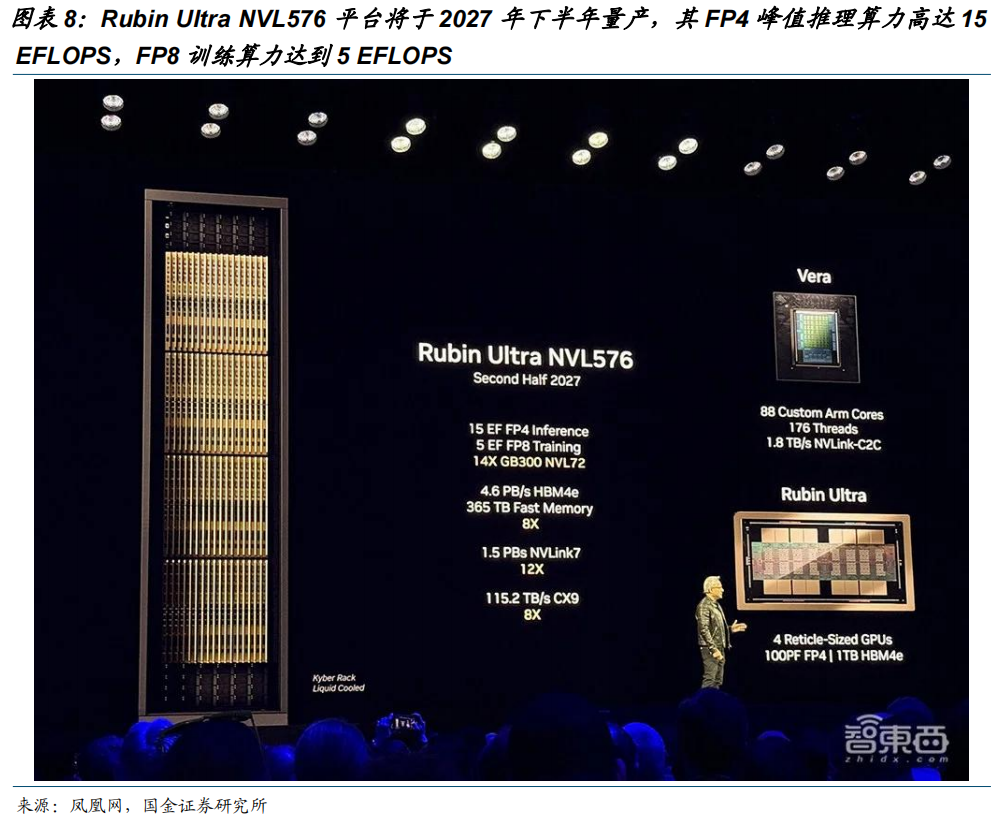

英伟达在GTC 2025大会上正式公布了Rubin系列的产品路线图,标志着AI硬件进入全新密度时代。根据规划,基于Rubin GPU(配备HBM4内存)与88核Vera CPU组合的Vera Rubin NVL144平台将于2026年下半年量产,其FP4推理算力达3.6 EFLOPS,是GB300 NVL72的3.3倍;随后于2027年下半年量产的Rubin Ultra NVL576平台,采用全新Kyber机架架构,集成576颗GPU封装,其FP4峰值推理算力高达15 EFLOPS,FP8训练算力达到5 EFLOPS,为GB300 NVL72的14倍。黄仁勋在大会上提出的新计算法则“GPU数量将按照封装中GPU芯片的数量计,而非封装数量”清晰表明,Rubin开启了一个以封装密度为核心度量单位的硬件密度时代,而PCB作为承载这一密度的物理基座,其技术迭代速度与价值量提升幅度均将同步加速。

从产业链视角看,Rubin系列对PCB的需求拉动呈现"价量齐升"的叠加效应。量上,Rubin Ultra NVL576机柜内集成144颗GPU封装(576个GPU计算单元),是NVL72的2倍,直接拉动PCB用量翻倍;价上,以Rubin平台为例,其为达成低损耗与低延迟,全面升级使用材料·包括Switch Tray采用M8U等级(Low-DK2 HVLP4)和24层HDI板设计,Mid plane与CX9/CPX则导入M9(Q-glass HV104),层数最高达104层。这让单台服务器的PCB价值比上一代提升超过两倍。

2.2 正交背板推动PCB“半导体化”,工艺升级驱动PCB价值量跃迁

正交背板(Orthogonal Backplane)是Rubin Ultra最具产业意义的工程创新之一,也是PCB"半导体化"的标志性事件。据台积电披露,Rubin Ultra在Kyber架构中引入正交背板,通过78层PCB实现GPU与NV Switch的互连,替代数万根铜缆,支撑更高密度的单机柜算力集成。从加工端看,为支撑前所未有的集成密度,M9级高端PCB材料(如Q玻璃)、100微米微通道冷板以及金镀层防腐工艺成为标配。AI服务器已成为集芯片、光学、材料、热力学于一体的复杂系统工程。

正交背板的技术门槛直接推升了PCB在AI系统中的价值占比。Rubin Ultra的正交背板预计采用70层以上超高多层设计,使用M9级覆铜板,在层间对位精度、阻抗一致性、散热设计等方面远超常规产品,将带动单板价值量大幅提升。从需求端看,高盛预测,2025至2030年AI服务器需求将增长约4.3倍,PCB/CCL等关键材料的供需失衡将延续至2027年甚至更久,支撑高端PCB价值量持续上行。

上述"价量齐升 工艺升级"的叠加,标志着PCB在AI产业链中价值定位的根本性跃迁。过去PCB是"承载芯片的基础平台",今天已演变为"AI算力系统的核心互联介质"——其在系统BOM中的占比从传统服务器的个位数水平向半导体级组件靠拢,与封装、HBM、CoWoS等环节并列成为AI算力的核心增量之一。

03 CoWoP与M9体系叠加赋能,推动AI PCB工艺向半导体级突破

3.1 CoWoP打破PCB与封装基板边界,PCB从连接件跃升为芯片最后一层封装载体

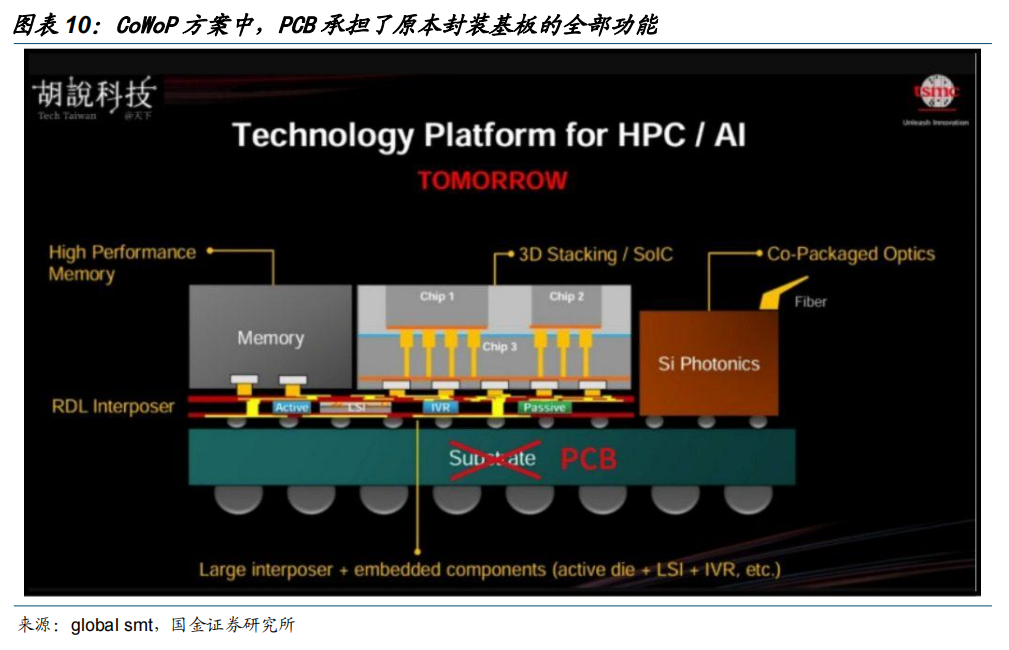

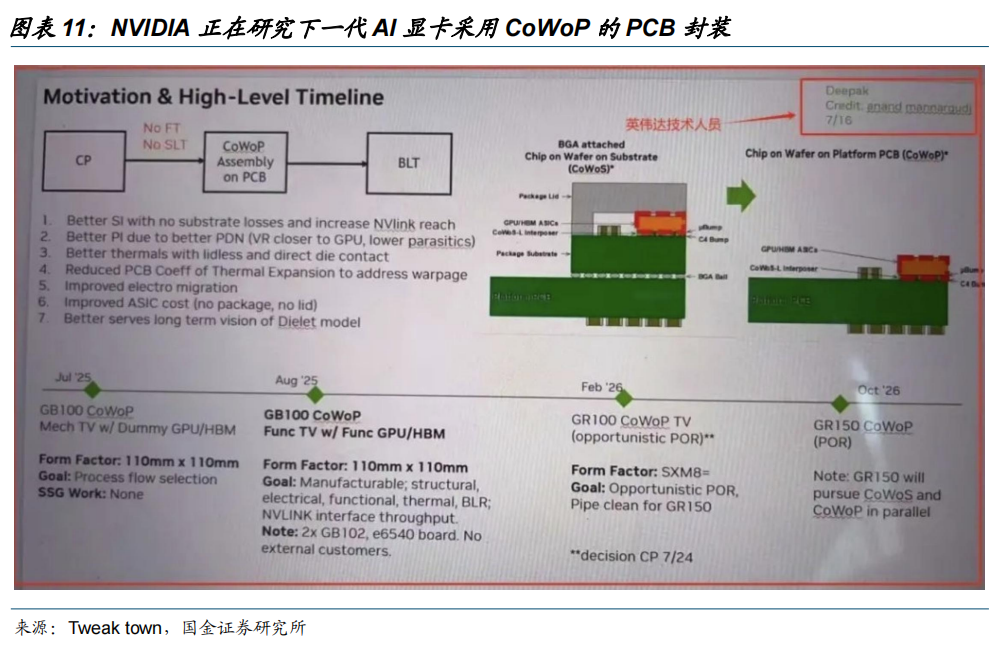

CoWoP(Chip-on-Wafer-on-PCB)是2025年下半年开始引发业内剧烈讨论的新一代先进封装方案,其核心思路简洁却具革命性:在传统CoWoS(Chip-on-Wafer-on-Substrate)方案中去掉ABF封装基板与BGA焊球,将硅中介层(Si Interposer)与GPU/HBM组合直接安装在强化型基板级PCB(Platform PCB)上。换言之,强化PCB承担了原本封装基板的全部功能——这是PCB与封装基板边界消失的标志性事件,标志着PCB从被动连接件向主动封装载体的根本性跃迁。

从优势看,CoWoP相对CoWoS具有多重潜在收益:改进信号完整性(移除基板缩短信号路径,减少NV Link和HBM存储器的传输损耗,实现更远的通信距离)、增强电源完整性(电压调节器可以放置在更靠近GPU芯片的位置,从而最大限度地减少寄生电阻并提升功耗效率)、卓越的热管理(去除芯片盖可以直接从芯片散热,显著提升冷却性能)、减轻PCB变形(较低的热膨胀系数有助于减少高温操作下的板材弯曲和应力)、降低电迁移风险(更好的电流分布带来了更好的长期可靠性)以及更低的ASIC成本(拆除盖子和包装基材可以降低零件和组装成本。Digitimes的一份报道称,NVIDIA正在研究下一代AI显卡采用CoWoP的PCB封装,采用CoWoP(芯片晶圆平台)PCB去除封装基板,直接将中介器连接到主板上。

CoWoP(Chip-on-Wafer-on-PCB)带来的价值量跃升是结构性的——为CoWoP方案配套的PCB单颗GPU价值量高达600美元,是当前GB200平台PCB方案(约200美元)的三倍;胜宏科技2026年5月官方调研纪要亦明确,CoWoP技术需同时具备高阶HDI和mSAP工艺能力,预计相关产品价值量将有较大幅度提升,未来高端PCB产品的ASP将发生成倍甚至呈指数级别的增长。从市场规模看,预计2027年将形成超过6亿美元的CoWoP市场空间,2028年更将飙升至20亿美元以上。PCB在AI产业链中的定位正从"承载芯片的基础平台"向"芯片最后一层封装"跃迁,行业属性由此从传统电子制造向技术密集型高端制造跃迁。

3.2 M9材料体系实现代际升级,工艺壁垒与供给瓶颈推升PCB价值中枢

与CoWoP同步演进的是PCB材料体系本身的代际跃迁。英伟达Rubin/Rubin Ultra为支撑224 Gbps超高速信号传输与78层超高密度PCB,全面采用M9级覆铜板(CCL)体系。M9覆铜板的生产工艺壁垒极高,需要突破树脂配方、纤维增强材料复合等核心技术,同时其制备过程对核心构成材料有极高的要求,涉及多项材料的升级与复合工艺。M9覆铜板的核心材料升级包括增强骨架材料由传统玻纤布升级为第三代Low DK布(石英布/Q布),导电层铜箔升级为HVLP4或HVLP5超低轮廓铜箔,树脂粘结剂体系升级为碳氢树脂(PCH)或苊烯树脂(EX),同时填料(如球形硅微粉)的用量相较于前代产品(M7)翻倍。

材料代次的跃迁直接传导至加工难度的指数级抬升。M9材料作为高刚性、高硬度的新型PCB基材,其硬度与耐磨性远高于传统FR-4等材料,钻针在加工过程中会承受更大的切削阻力和冲击载荷。这会加速钻针刃口的磨损、崩刃,同时钻针柄部的疲劳损耗也会加剧,直接导致单支钻针可加工孔数大幅下降。此外,由于Q布(石英布)硬度高,且PCB层数显著增加(可达78-87层),导致钻孔加工难度大幅提升。适配M9材料的钻针单支寿命从适配M8材料的约800-1000孔骤降至约100-200孔。这种断崖式的寿命衰减,直接导致钻针消耗量呈乘法级放大,加工成本与耗材支出同步攀升。

上游关键材料的供给瓶颈进一步加剧了成本上行压力。据权威产业媒体披露,受限于复杂的工艺壁垒,核心供应商日本日东纺(Nittobo)的产能已逼近极限,其新增产能最早要到2027年下半年才能投放市场,供需硬缺口显著。同步陷入紧缺的还有HVLP系列高端铜箔,据QYResearch市场报告,三井金属等头部供应商2025年起已因AI加速器需求激增而启动产能调配与价格调整。材料升级、工艺难度陡增与上游供给紧张三重因素叠加,正系统性推升PCB在AI硬件中的价值中枢,标志着PCB从传统连接件向半导体级核心组件的根本性跃迁。

3.3 CoWoP与M9双重叠加,AIPCB工艺精度全面逼近半导体级

CoWoP与M9材料体系的双重叠加,正推动AIPCB的工艺指标全面逼近半导体级别。在布线精度层面,采用mSAP(改良型半加成法)工艺的AI服务器PCB已将最小线宽/线距压缩至10μm/10μm级别,这一精度已触及传统减成法无法实现的IC载板区间;在材料性能层面,英伟达Rubin系列采用的M9级覆铜板将介电损耗(Df)压低至0.0015以下,以支撑224Gbps超高速信号传输的严苛要求;在层间结构层面,头部厂商已具备78层超高多层板的量产能力,并可将层间对位精度控制在±20μm以内。

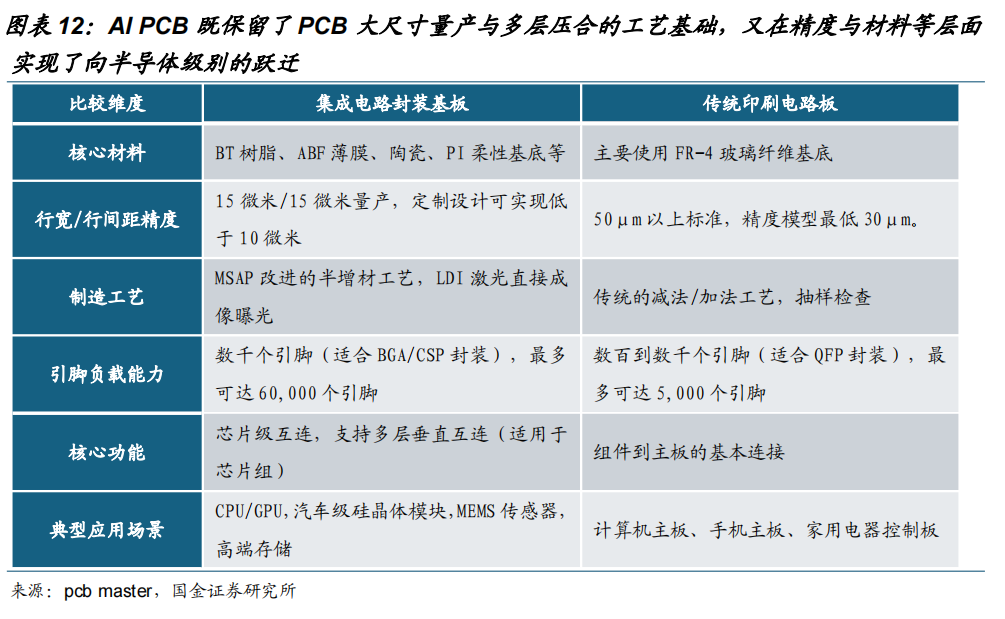

从产业分类视角观察,AI PCB正在打开一个全新的工艺品类。传统PCB的标准线宽通常在50μm以上,而IC载板则要求15μm乃至10μm以下的精细线路;AI PCB通过mSAP与M9材料的导入,恰好填满了这两者之间的技术空白。更为关键的是,AI PCB在钻孔环节面临的高深径比挑战已超越常规范畴——当板厚显著增加而孔径持续缩小时,高长径比将直接导致孔壁镀铜不均与可靠性下降,这要求制造商必须具备接近半导体级别的过程控制能力。换言之,AIPCB既保留了PCB大尺寸量产与多层压合的工艺基础,又在精度、材料与信号完整性层面实现了向半导体级别的跃迁。

04 多重壁垒构筑行业护城河,资金技术环保认证推动行业向头部集中

03 CoWoP与M9体系叠加赋能,推动AI PCB工艺向半导体级突破

03 CoWoP与M9体系叠加赋能,推动AI PCB工艺向半导体级突破

3.1 CoWoP打破PCB与封装基板边界,PCB从连接件跃升为芯片最后一层封装载体

CoWoP(Chip-on-Wafer-on-PCB)是2025年下半年开始引发业内剧烈讨论的新一代先进封装方案,其核心思路简洁却具革命性:在传统CoWoS(Chip-on-Wafer-on-Substrate)方案中去掉ABF封装基板与BGA焊球,将硅中介层(Si Interposer)与GPU/HBM组合直接安装在强化型基板级PCB(Platform PCB)上。换言之,强化PCB承担了原本封装基板的全部功能——这是PCB与封装基板边界消失的标志性事件,标志着PCB从被动连接件向主动封装载体的根本性跃迁。

从优势看,CoWoP相对CoWoS具有多重潜在收益:改进信号完整性(移除基板缩短信号路径,减少NV Link和HBM存储器的传输损耗,实现更远的通信距离)、增强电源完整性(电压调节器可以放置在更靠近GPU芯片的位置,从而最大限度地减少寄生电阻并提升功耗效率)、卓越的热管理(去除芯片盖可以直接从芯片散热,显著提升冷却性能)、减轻PCB变形(较低的热膨胀系数有助于减少高温操作下的板材弯曲和应力)、降低电迁移风险(更好的电流分布带来了更好的长期可靠性)以及更低的ASIC成本(拆除盖子和包装基材可以降低零件和组装成本。Digitimes的一份报道称,NVIDIA正在研究下一代AI显卡采用CoWoP的PCB封装,采用CoWoP(芯片晶圆平台)PCB去除封装基板,直接将中介器连接到主板上。

CoWoP(Chip-on-Wafer-on-PCB)带来的价值量跃升是结构性的——为CoWoP方案配套的PCB单颗GPU价值量高达600美元,是当前GB200平台PCB方案(约200美元)的三倍;胜宏科技2026年5月官方调研纪要亦明确,CoWoP技术需同时具备高阶HDI和mSAP工艺能力,预计相关产品价值量将有较大幅度提升,未来高端PCB产品的ASP将发生成倍甚至呈指数级别的增长。从市场规模看,预计2027年将形成超过6亿美元的CoWoP市场空间,2028年更将飙升至20亿美元以上。PCB在AI产业链中的定位正从"承载芯片的基础平台"向"芯片最后一层封装"跃迁,行业属性由此从传统电子制造向技术密集型高端制造跃迁。

3.2 M9材料体系实现代际升级,工艺壁垒与供给瓶颈推升PCB价值中枢

与CoWoP同步演进的是PCB材料体系本身的代际跃迁。英伟达Rubin/Rubin Ultra为支撑224 Gbps超高速信号传输与78层超高密度PCB,全面采用M9级覆铜板(CCL)体系。M9覆铜板的生产工艺壁垒极高,需要突破树脂配方、纤维增强材料复合等核心技术,同时其制备过程对核心构成材料有极高的要求,涉及多项材料的升级与复合工艺。M9覆铜板的核心材料升级包括增强骨架材料由传统玻纤布升级为第三代Low DK布(石英布/Q布),导电层铜箔升级为HVLP4或HVLP5超低轮廓铜箔,树脂粘结剂体系升级为碳氢树脂(PCH)或苊烯树脂(EX),同时填料(如球形硅微粉)的用量相较于前代产品(M7)翻倍。

材料代次的跃迁直接传导至加工难度的指数级抬升。M9材料作为高刚性、高硬度的新型PCB基材,其硬度与耐磨性远高于传统FR-4等材料,钻针在加工过程中会承受更大的切削阻力和冲击载荷。这会加速钻针刃口的磨损、崩刃,同时钻针柄部的疲劳损耗也会加剧,直接导致单支钻针可加工孔数大幅下降。此外,由于Q布(石英布)硬度高,且PCB层数显著增加(可达78-87层),导致钻孔加工难度大幅提升。适配M9材料的钻针单支寿命从适配M8材料的约800-1000孔骤降至约100-200孔。这种断崖式的寿命衰减,直接导致钻针消耗量呈乘法级放大,加工成本与耗材支出同步攀升。

上游关键材料的供给瓶颈进一步加剧了成本上行压力。据权威产业媒体披露,受限于复杂的工艺壁垒,核心供应商日本日东纺(Nittobo)的产能已逼近极限,其新增产能最早要到2027年下半年才能投放市场,供需硬缺口显著。同步陷入紧缺的还有HVLP系列高端铜箔,据QYResearch市场报告,三井金属等头部供应商2025年起已因AI加速器需求激增而启动产能调配与价格调整。材料升级、工艺难度陡增与上游供给紧张三重因素叠加,正系统性推升PCB在AI硬件中的价值中枢,标志着PCB从传统连接件向半导体级核心组件的根本性跃迁。

3.3 CoWoP与M9双重叠加,AIPCB工艺精度全面逼近半导体级

CoWoP与M9材料体系的双重叠加,正推动AIPCB的工艺指标全面逼近半导体级别。在布线精度层面,采用mSAP(改良型半加成法)工艺的AI服务器PCB已将最小线宽/线距压缩至10μm/10μm级别,这一精度已触及传统减成法无法实现的IC载板区间;在材料性能层面,英伟达Rubin系列采用的M9级覆铜板将介电损耗(Df)压低至0.0015以下,以支撑224Gbps超高速信号传输的严苛要求;在层间结构层面,头部厂商已具备78层超高多层板的量产能力,并可将层间对位精度控制在±20μm以内。

从产业分类视角观察,AI PCB正在打开一个全新的工艺品类。传统PCB的标准线宽通常在50μm以上,而IC载板则要求15μm乃至10μm以下的精细线路;AI PCB通过mSAP与M9材料的导入,恰好填满了这两者之间的技术空白。更为关键的是,AI PCB在钻孔环节面临的高深径比挑战已超越常规范畴——当板厚显著增加而孔径持续缩小时,高长径比将直接导致孔壁镀铜不均与可靠性下降,这要求制造商必须具备接近半导体级别的过程控制能力。换言之,AIPCB既保留了PCB大尺寸量产与多层压合的工艺基础,又在精度、材料与信号完整性层面实现了向半导体级别的跃迁。

04 多重壁垒构筑行业护城河,资金技术环保认证推动行业向头部集中

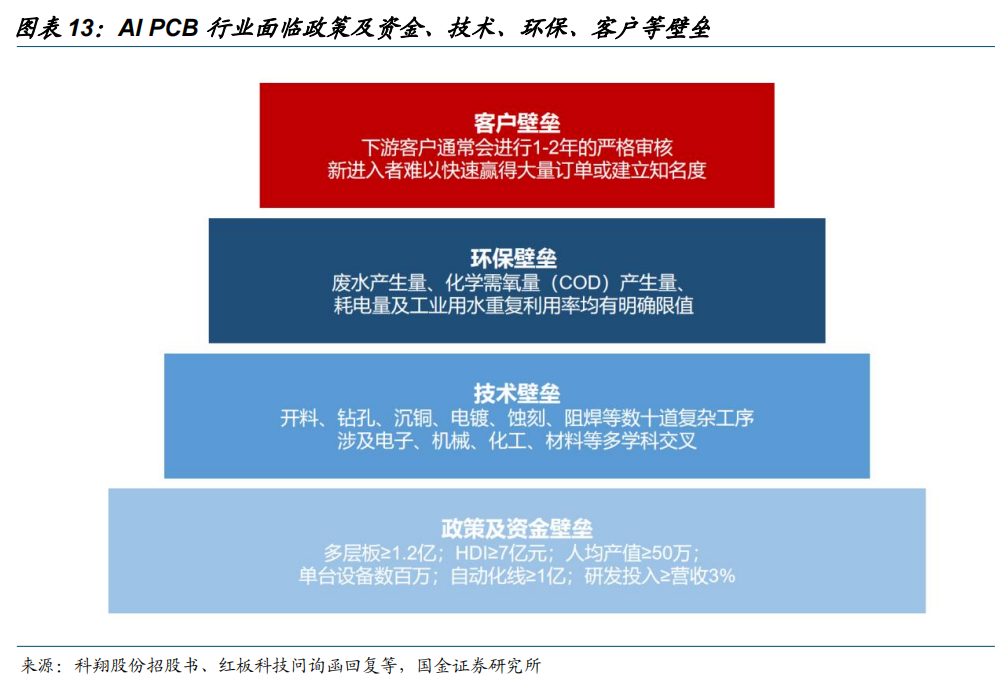

PCB行业是典型的政策强监管、资金密集与技术密集型产业,潜在进入者面临极高的准入门槛。根据工信部发布的《印制电路板行业规范条件》,新建及改扩建多层板项目的投资规模不得低于1.2亿元,HDI项目不得低于7亿元。同时,规范条件要求多层板与HDI板的年人均产值须不低于50万元,直接抬高了行业的资金与规模门槛。在设备投入层面,PCB生产核心工序的单台设备需数百万甚至上千万元,新建自动化生产线前期投入动辄上亿元。此外,进入工信部公告名单的企业需满足研发经费不低于当年主营业务收入的3%,进一步考验企业的持续资金实力。技术层面,PCB制造涵盖开料、钻孔、沉铜、电镀、蚀刻、阻焊等数十道复杂工序,涉及电子、机械、化工、材料等多学科交叉,要求企业具备深厚的工艺积累与定制化生产能力,形成了显著的技术壁垒。

除前期重资产投入与技术积累外,环保合规与客户认证构成了持续运营的刚性壁垒。生态环境部发布的《清洁生产标准印制电路板制造业》将企业清洁生产水平划分为三级,对废水产生量、化学需氧量产生量及工业用水重复利用率等均设定了明确限值,且标准适用于环境影响评价和排污许可证等环境管理制度。同时,商务部发布的欧盟WEEE指令出口商品技术指南明确将印刷电路板列为必须选择性处理的组件,进一步抬升了出口企业的环保合规成本。在客户端,PCB作为电子产品的核心元器件,其品质直接影响下游产品性能,头部客户普遍执行严格的合格供应商认证制度:下游客户通常会对PCB制造企业进行1-2年的严格审核,涵盖技术审查、现场检验及多轮产品测试。此外,下游客户倾向与通过认证的长期供货商合作,此模式能提供稳定的订单流与深厚的信任关系。因此新进入者不仅需投入大量时间与资源通过认证,还必须持续证明可靠性并建立合作关系,使其难以快速赢得大量订单或建立品牌知名度。

05 相关标的

05 相关标的

胜宏科技、鹏鼎控股、沪电股份、广合科技、生益科技、景旺电子、东山精密、世运电路。

其他海外算力:东山精密、工业富联、中际旭创、天孚通信、中钨高新、天岳先进、新易盛、兆易创新、沪电股份、大普微、源杰科技、欧科亿、英维克、唯科科技、领益智造等;Intel、SK海力士、Lumentum、闪迪、高通、博通、marvell、铠侠、美光、中微公司、北方华创、拓荆科技、长川科技。

06 风险提示

06 风险提示

AI服务器出货及PCB升级不及预期的风险

目前产业核心驱动力来自英伟达Rubin/Rubin Ultra及谷歌、AMD、Meta等ASIC芯片对高阶AIPCB的需求。若AI服务器量产节奏放缓、算力资本开支削减,或PCB层数/孔径升级速度不及预期,将直接影响AIPCB行业的"量价齐升"逻辑。

CoWoP、正交背板等新工艺商业化进度不及预期的风险

CoWoP作为PCB与封装基板边界消失的标志性事件,其量产时间表存在不确定性;正交背板的78层超高多层加工良率仍处于爬坡阶段。若关键技术节点(如CoWoP 2027年3月爬坡)推迟,将影响相关厂商的业绩节奏。

原材料供应紧张及价格波动的风险

HVLP4铜箔、M9树脂、Q布、瑞士罗曼蒂克开槽机等关键原材料和设备仍处于紧缺状态。若上游紧缺幅度超预期或价格大幅上涨,将挤压PCB厂商毛利率;反之若供需缓和过快,则可能引发价格回调。

行业扩产节奏过快导致竞争加剧与价格战的风险

若下游AI服务器PCB需求增速不及产能释放节奏,中低端PCB市场可能出现价格战,行业整体毛利率承压。当前各家厂商资本开支总规模超过400亿元,扩产兑现期需密切跟踪。

大客户订单波动及客户集中度过高的风险

头部AIPCB厂商对英伟达等少数核心客户依赖度较高,若大客户技术路线变更、订单转移或自身产能调整,将直接影响相关厂商订单兑现节奏。

VIP复盘网

VIP复盘网