摘要

■ 投资逻辑

行业观点

2026年5-9月,国内外商业航天将迎来密集催化窗口。国家队方面,国家队长征十号C(CZ-10B)可重复使用火箭预计5月中旬首飞(5米芯级、100%国产化);民营领域,朱雀三号遥二于5-6月冲刺一子级回收,智神星一号5月底在酒泉首飞并同步验证轨道级回收。6月起“千帆星座”进入规模化组网,全年计划发射约540颗卫星;8月嫦娥七号发射探月南极寻水冰;下半年神舟二十四号或搭载巴基斯坦航天员首次进驻中国空间站。国际方面,SpaceX IPO加速,最快5月提交申请、6月纳斯达克上市,目标估值逾2万亿美元;星舰V3于5月首飞并开展在轨推进剂转移验证;6月星链手机直连服务全球商用爆发;8月Rocket Lab中子号可复用火箭首飞倒计时。多重里程碑密集落地,商业航天产业进入技术验证与商业化兑现期。

首届中国航天日活动圆满成功,国星宇航引领太空算力再加速。国星宇航近期完成硅基智能体全域协同控制技术验证,跑通“太空AI智能指挥地面机器人”业务链条,发布“普罗米修斯”太空算力云平台,实现全球首个太空计算中心及通用大模型太空在轨部署突破,“星算”计划拟2030年前完成千星组网;4月20日,震裕科技与国星宇航合资成立震裕星算,以精密制造能力破解卫星量产瓶颈,加速商业航天工业化;4月24日中国航天日发布多项成果,明确“十五五”卫星互联网等重点工程,同日长征二号丁火箭成功发射卫星互联网技术试验卫星;此外,商业航天标准体系1.0版落地,京沪等地加快卫星互联网及产业集聚布局,我国商业航天商业化、规模化格局加速形成。

关注SPX近期IPO进展,T/S链在加速。SpaceX加速布局卫星互联网、太空防务及太空算力领域,其可重复使用运载火箭技术已进入成熟稳定阶段,招股书显示其截至2025年底总资产达920亿美元,2025年整体收入150~160亿美元,星链贡献主要收入且用户数超900万,在轨卫星超1万颗,V3卫星将搭载自研芯片,同时已申请部署至多100万颗卫星组成的轨道数据中心系统,并获美国太空军32亿美元相关合同;与此同时,特斯拉拟向中国苏州迈为股份等光伏设备企业采购29亿美元全链条生产设备,助力美国本土光伏产能布局,服务2028年底前部署100GW光伏制造能力的目标,此次订单体现中国光伏设备全球竞争优势,参考NV链历史行情,我们看好SpaceX产业链中太空光伏环节的长期涨幅。

再谈空天投资进入第二阶段,建议优选海外链和国内核心厂商。

我们认为,空天投资海外链逐渐进入订单真实落地阶段,建议优选全球龙头SpaceX相关供应商。同时,国内卫星发射有望加速,可回收火箭技术临点将至,建议优选国内空天行业相关核心厂商。

相关标的:

1)火箭:西部材料、飞沃科技、航天动力、航天机电、超捷股份、斯瑞新材、广联航空等。

2)卫星:震裕科技、起帆电缆、明阳智能、航天电器、中国卫星、信科移动、三安光电、上海瀚讯、臻镭科技、航天宏图、中科星图、海格通信、中国卫通、高华科技、陕西华达、航天电器、电科数字、佳缘科技、盟升电子、震有科技、通宇通讯等。

3)T/S链:拉普拉斯、迈为股份、科森科技、连城数控、宇晶股份、高测股份、奥特维、双良节能、捷佳伟创、蓝思科技、信维通信、晶科能源、晶盛机电、钧达股份等。

5)3D打印:华曙高科、飞沃科技、银邦股份、江顺科技、铂力特等。

风险提示

行业竞争加剧的风险;技术突破进度不及预期的风险;下游需求不及预期的风险。

目录

一、5-9月空天催化密集

二、首届中国航天日活动圆满成功,国星宇航引领太空算力再加速

三、关注SPX近期IPO进展,T/S链在加速

四、相关标的

五、风险提示

正文

一、5-9月空天催化密集

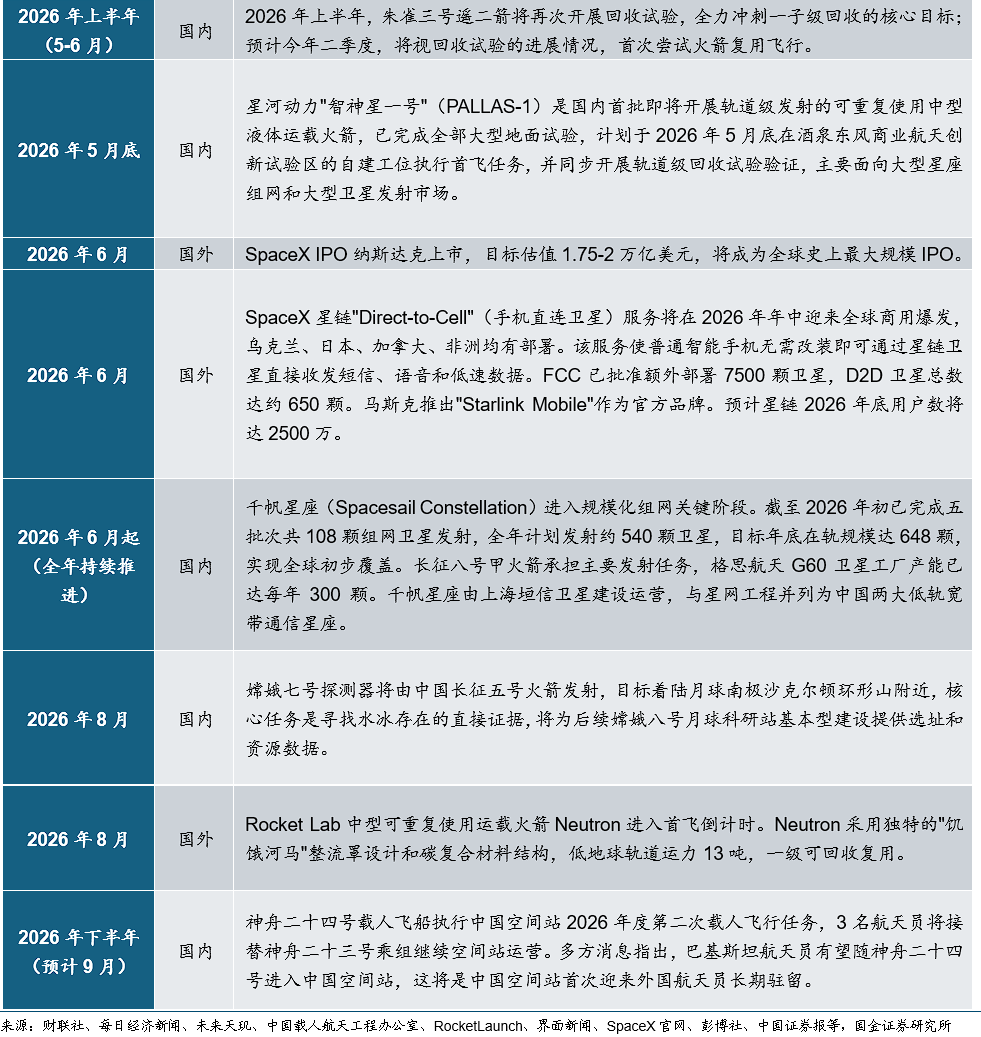

2026年5-9月,国内商业航天产业将进入关键技术的密集验证窗口期,多项标志性发射任务及在轨服务有望密集落地。国家队层面,5月上旬,天舟十号货运飞船由长征七号火箭发射执行空间站货运补给任务;5月下旬,神舟二十三号载人飞船由长征二号F遥二十四火箭发射,3名航天员将前往中国空间站执行长期驻留。国家队核心重点发射任务——由中国航天科技集团一院研制的长征十号C(CZ-10B)可重复使用大型液体运载火箭,预计于5月中旬实施首飞。该火箭为中国首款5米芯级直径的两级可重复使用商用液体运载火箭,核心部件实现100%国产化。民营火箭领域,蓝箭航天朱雀三号遥二箭计划于上半年(5-6月)再次开展回收试验,全力冲刺一子级回收核心目标;同期,星河动力“智神星一号”(PALLAS-1)预计于5月底在酒泉东风商业航天创新试验区自建工位执行首飞,同步开展轨道级回收试验验证。6月,“千帆星座”将开启规模化组网关键阶段——全年计划发射约540颗卫星,目标年底在轨规模达648颗,实现全球初步覆盖,长征八号甲火箭承担主要发射任务。8月,嫦娥七号探测器将由长征五号火箭发射,着陆月球南极沙克尔顿环形山附近,核心任务是寻找水冰存在的直接证据,为后续嫦娥八号月球科研站建设提供选址与资源数据。下半年(预计9月),神舟二十四号载人飞船将执行2026年度第二次载人飞行任务,多方消息指出巴基斯坦航天员有望随船进入中国空间站,这将是中国空间站首次迎来外国航天员长期驻留。

国际方面,5-9月同样迎来密集里程碑。资本运作层面,SpaceX加速推进IPO进程:据彭博援引消息,公司已将员工股票期权归属日期提前,目标估值逾2万亿美元,最快于5月公开提交IPO申请,并计划6月完成定价与纳斯达克上市,若达成750亿美元募资目标,将成为史上最大规模IPO。在轨服务层面,美国Vast公司计划于5月利用猎鹰-9发射其商业空间站首个舱段“港湾-1”(Haven-1),标志着商业空间站建设进入实质性在轨部署阶段。同一时期,SpaceX计划执行星舰第12次综合试飞(Flight12),为升级版“Version 3”星舰的首飞,采用加长版上级和33台Raptor 3发动机的超级重型助推器(Booster 19),并将进行关键的在轨推进剂转移验证,这是NASA阿尔忒弥斯月球着陆器的核心技术前置条件。进入6月,SpaceX星链“Direct-to-Cell”手机直连卫星服务将迎来全球商用爆发,覆盖乌克兰、日本、加拿大及非洲等地,使普通智能手机无需改装即可收发短信、语音和低速数据;FCC已批准额外部署7500颗卫星,D2D卫星总数达约650颗,预计星链2026年底用户数将达2500万。8月,Rocket Lab的中型可重复使用运载火箭Neutron将进入首飞倒计时,该箭采用独特的“饥饿河马”整流罩设计和碳复合材料结构,低地球轨道运力13吨,一级可回收复用。

国内外测试、首飞、融资等活动的密集实施,标志着国内外商业航天在大型可复用火箭首飞、一子级回收验证、轨道级发射、空间站在轨部署及低轨卫星星座组网等核心环节正加速突破,产业正在进入技术验证与商业化落地的兑现期。

二、首届中国航天日活动圆满成功,国星宇航引领太空算力再加速

近期,国星宇航在太空算力领域取得多项里程碑式突破,产业化进程显著提速。2026年4月3日,在"2026太空算力产业大会"上,国星宇航COO刘京晶披露公司成功完成基于太空计算的硅基智能体全域协同控制技术验证测试,中国信通院出具的检测报告显示其太空算力协同硅基智能体远程控制系统顺利通过全流程19项测试(通过率100%),完整验证了"前端指令输入—星上大模型推理—星地链路传输—地面智能体执行—状态闭环反馈"的端到端技术闭环。依托该技术,国星宇航-上海交通大学太空计算联合实验室已完成全球首次OpenClaw调用太空算力操控地面机器人任务,跑通"太空AI智能指挥地面机器人"完整业务链条。在此基础上,国星宇航于3月26日联合工信部中小企业发展促进中心发布"普罗米修斯"太空算力云平台,标志着太空算力从技术突破阶段正式迈入产品化、商业化新阶段。目前,国星宇航已成功发射"星算"计划01组太空计算中心,完成全球首个太空计算中心零的突破,并已于去年11月成功将千问Qwen3大模型部署至在轨卫星,完成全球首次通用大模型太空在轨部署与推理任务。按照规划,"星算"计划将在2030年前完成千星规模组网和商用,构建覆盖全球的训推算力网,实现十万P级推理算力和百万P级训练算力,为陆海空天全域硅基智能体提供低时延、广覆盖、高可靠的在轨实时计算服务。

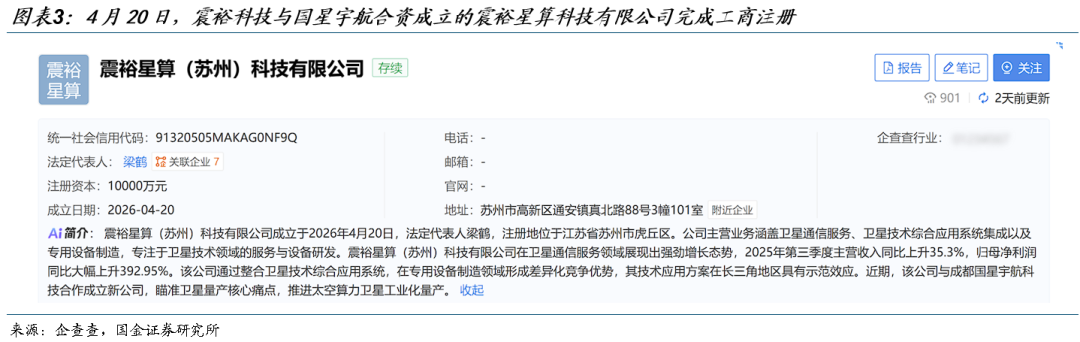

震裕科技与国星宇航合资成立震裕星算科技有限公司,以高端精密制造能力推动卫星大规模量产,为太空算力产业提供关键制造支撑。2026年4月20日,由A股高端精密制造龙头震裕科技持股70%、国星宇航创始人陆川个人持股30%的合资公司震裕星算科技有限公司正式完成工商注册,经营范围涵盖卫星制造、航天设备制造、智能基础制造装备、人工智能硬件销售及软件开发等核心领域。此次合作标志着高端精密制造与太空算力两大产业实现深度战略绑定:国星宇航作为全球AI卫星技术领军者,已累计发射27颗卫星(含21颗AI卫星),其"星算计划"拟于未来十年内部署2800颗计算卫星以构建天基智能计算基础设施,并已于2025年8月向港交所递交IPO申请;震裕科技则凭借三十余年精密级进冲压模具技术积淀及经特斯拉等全球顶级客户验证的工业化量产能力,有望破解卫星制造从"小批量定制"向"大规模量产"跨越的核心瓶颈,实现"以造汽车的速度造卫星"。此次强强联合将加速中国商业航天工业化进程,为低轨卫星互联网及太空算力产业的爆发式增长提供关键制造支撑。

中国航天日集中发布多项航天成果与规划,明确“十五五”卫星互联网与火箭等重点工程方向。2026年4月24日,第十一个"中国航天日"主场活动在四川省成都市启动。以"七秩问天路 携手探九霄"为主题,深入贯彻落实习近平总书记关于"探索浩瀚宇宙,发展航天事业,建设航天强国"的伟大号召和党的二十届四中全会关于加快建设航天强国的战略部署。国家航天局在主场活动上集中发布了嫦娥五号月球样品最新科学成果"镁嫦娥石""铈嫦娥石"、天问三号任务合作项目遴选结果、"羲和二号"国际合作机遇公告、商业航天标准体系1.0版等多项重大信息,并宣布"十五五"期间将加力实施载人航天、月球探测、行星探测、国家卫星互联网等重大工程,加快论证重型运载火箭、可重复使用火箭等新的航天强国工程。天问三号任务按照"科学价值高、工程可实现性强"原则,遴选出5个国际及港澳合作项目,计划于2028年前后发射、2031年前后携带火星样品返回地球,彰显中国航天秉持"平等互利、和平利用、包容发展"理念、携手共建人类命运共同体的开放格局。同日,长征二号丁运载火箭成功发射卫星互联网技术试验卫星,以圆满成功为航天日献礼,标志着我国在进入空间、利用空间、探索空间方面取得新的扎实进展。

商业航天标准体系与公共试验平台启动,京沪等地加速卫星互联网及产业集聚布局。4月21日,上海市人民政府办公厅印发《国家数字经济创新发展试验区(上海)实施方案》,部署加快千帆星座建设,推动卫星互联网、卫星物联网业务商用试点,拓展商业航天应用服务新场景。4月23日,国家航天局发布通知,组织开展首批商业航天公共试验与中试验证平台论证申报工作,落实《国家航天局推进商业航天高质量安全发展行动计划(2025—2027年)》,加快布局形成一批高质量发展急需的公共试验与中试验证平台,推进科研试验设施设备开放共享。4月24日,国家航天局与市场监管总局联合印发《商业航天标准体系(1.0版)》,建立权威统一、覆盖全面、先进适用、开放共享的商业航天标准体系 ,筑牢商业航天安全有序发展根基。北京市加快推进"卫星小镇"建设,核心区预计2026年下半年完工,着力打造卫星制造运营产业集聚中心。当前,我国商业航天已进入加速发展期,商业和民营发射任务占比超过60%,多家企业加速推进上市计划,低轨星座部署、卫星互联网服务、空天地一体化网络等重点领域持续取得突破,标准化、规模化、集群化发展格局加快形成。

三、关注SPX近期IPO进展,T/S链在加速

国际商业航天竞争日趋激烈,头部企业加速布局卫星互联网与太空防务领域。4 月 21 日,SpaceX 招股书数据显示,截至2025年底,SpaceX总资产达920亿美元,总负债508亿美元,星链运营收入大幅增长至44.2亿美元,较2024年的20亿美元和2023年的4.69亿美元实现跨越式增长,商业变现能力显著增强。4月19日,SpaceX在加利福尼亚州完成第600次轨道级火箭成功着陆,将25颗"星链"卫星送入近地轨道,标志着其可重复使用运载火箭技术进入成熟稳定的新阶段。4月25日,美国太空军依据特朗普总统"金穹顶"计划,向SpaceX与洛克希德·马丁、安杜里尔等12家公司授予总额高达32亿美元的天基拦截器原型开发合同,用于 2028 年前完成天基拦截器原型开发,旨在大气层外摧毁敌方导弹,太空军事化竞争态势加剧。

特斯拉拟向中国光伏设备企业采购29亿美元生产设备,加速美国本土光伏产能布局。据Reuters援引知情人士报道,Tesla正与苏州迈为股份、捷佳伟创及拉普拉斯新能源等多家中国光伏设备厂商洽谈采购总价值约29亿美元的太阳能制造设备,用于美国光伏电池及组件生产计划,其中核心设备包括丝网印刷等关键产线设备。部分设备出口仍需中国商务主管部门审批,交付预计最晚在今年秋季前完成,设备将运往得克萨斯州本土产线,用于支撑其全产业链制造体系建设。特斯拉及相关监管部门均未对该交易作出正式回应,交易尚未最终确认。

采购计划服务于特斯拉在美国本土构建约100GW光伏制造能力的长期目标。本次采购计划覆盖从原材料到终端组件的全链条生产,以满足特斯拉自身能源需求,同时部分产能或用于其关联企业SpaceX卫星供电需求,据Tesla消息,其目标是在2028年底前在美国本土部署100GW的“原材料太阳能制造”。据Reuters援引,美国目前拥有65GW的太阳能组件装机容量,而太阳能电池的装机容量仅有3.2GW,美国对光伏组件和电池实施关税,但设备环节仍豁免,短期内本土替代能力有限。本次海外订单被视为边际增量,消息发布后相关企业股价上涨超过7%,反映全球新能源产业链在“本土化政策”与“现实供应能力”之间的结构性再平衡,中国光伏设备环节的全球竞争优势在短期内仍不可替代。

SpaceX在星链V3卫星上的技术升级凸显其自主研发能力及通信性能提升战略。埃隆·马斯克在Twitter上确认,星链V3卫星将搭载三款由SpaceX自主设计的独立芯片。尽管没有提及三款芯片的具体用途,此次技术升级有望提升星链卫星的通信效率和带宽,也再度强化SpaceX在全球卫星互联网领域的竞争优势。

星链在轨卫星数量突破1万颗,显示SpaceX高频次发射能力及火箭复用技术成熟度。北京时间3月17日13时19分,SpaceX使用一枚猎鹰9号B1088-14在范登堡太空军基地成功发射25颗星链卫星(StarlinkGroup17-24任务),完成今年第27次星链发射。此次发射中,一级助推器B1088成功回收,实现服役以来第14次飞行。在近七年前开始在近地轨道构建宽带星座后,SpaceX现在拥有超过1万颗活跃的Starlink卫星环绕地球运行。这一里程碑体现了SpaceX高频次、可重复使用的火箭发射能力,为星链大规模扩容提供保障,同时降低卫星发射成本,进一步巩固其全球卫星互联网市场领先地位。

SpaceX申请百万卫星星座。根据华尔街见闻报道,SpaceX向美国联邦通信委员会(FCC)提交的一份最新申请文件流出。文件披露,SpaceX正在规划一套被称为“轨道数据中心系统(OrbitalDataCentersystem)”的卫星网络,其申请发射并运营一个由至多100万颗卫星组成的星座。这些卫星将运行在500公里至2000公里的不同轨道壳层中。而在这份长达8页的文件中,SpaceX将该系统定义为:“一个拥有前所未有计算能力的卫星星座(轨道数据中心),用于驱动先进的人工智能(AI)模型及其所依赖的应用。”“为满足服务全球数十亿用户的大规模AI推理和数据中心应用所需的算力,SpaceX计划部署一个最多由100万颗卫星组成的系统。这些卫星将在宽度不超过50公里的狭窄轨道壳层内运行(留出足够的空间,以避免与其他具有类似目标的系统发生冲突)。”文件强调:“轨道数据中心是满足日益增长的AI计算需求最有效的方式。”相比于在地球上扩建面临能源短缺、散热压力和土地限制的传统数据中心,SpaceX计划利用太空无尽的太阳能,并通过激光链路(Opticallinks)将算力流量实时路由至现有的星链系统。

2025年SpaceX实现收入150~160亿美元,用户数超过900万。根据华尔街见闻报道,当地时间1月30日,路透社援引两位知情人士称,埃隆·马斯克旗下SpaceX去年实现150亿至160亿美元收入,EBITDA利润约80亿美元。知情人士称,马斯克的卫星互联网系统星链已成为公司绝对的营收主力,贡献了公司约50%至80%的收入。自2019年以来,SpaceX已累计发射约9500颗卫星,用户数超过900万,使其成为全球最大的卫星运营商。

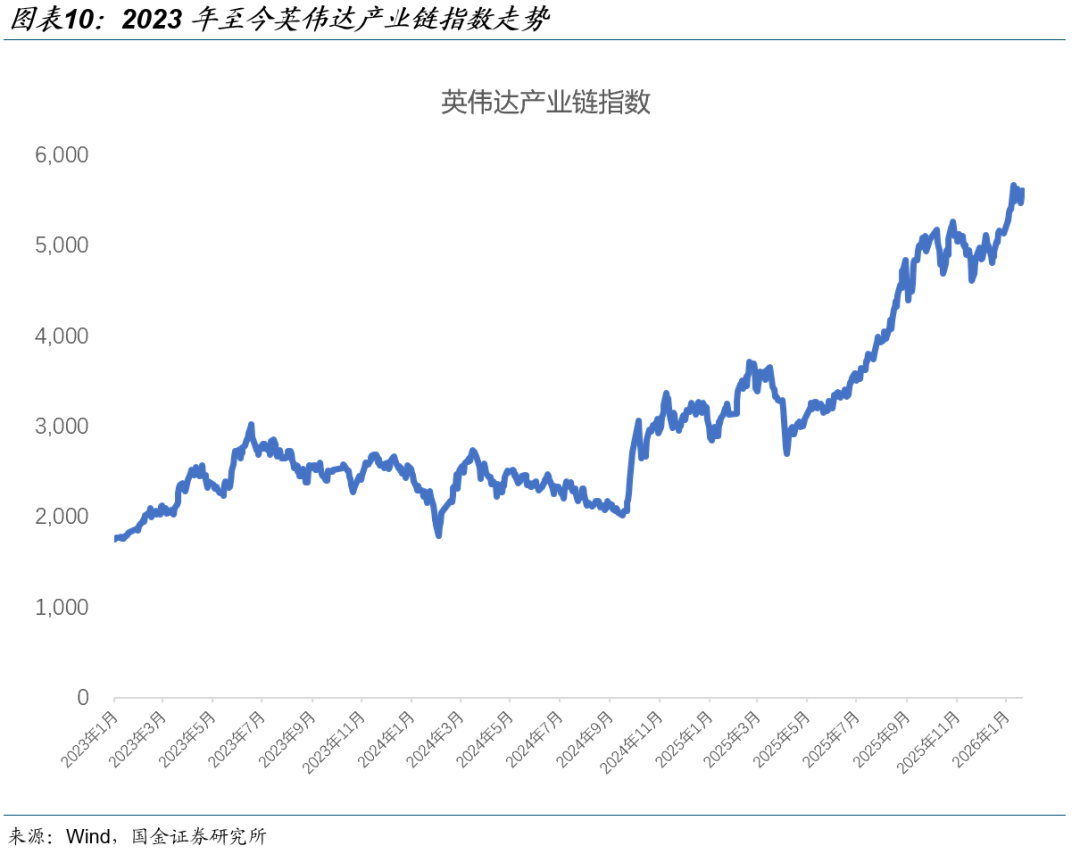

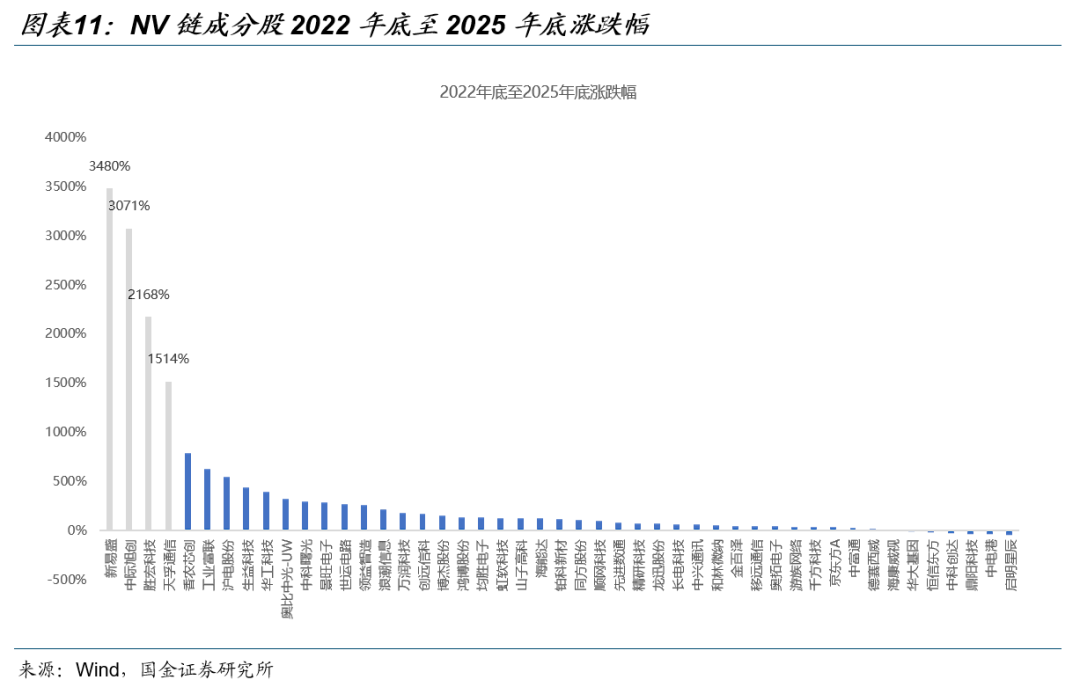

参考NV链历史行情,基建相关标的有望获得更高涨幅,尤其看好SpaceX链中太空光伏环节。2022年11月30日OpenAI发布ChatGPT,随后拉开本轮AI行情序幕,英伟达市值从2022年底的3595亿美元提升至2025年底的45320亿美元,涨幅高达1161%,国内A股中英伟达产业链指数同样涨幅显著。就国内英伟达产业链成分股来看,2022年底至2025年底涨幅靠前的标的为新易盛(3480%)、中际旭创(3071%)、胜宏科技(2168%)、天孚通信(1514%),主要集中在光模块与PCB环节。我们认为,NV链中光模块与PCB类似于产业基建环节,从而在产业趋势中获得更高涨幅,空天行业中SpaceX产业链与NV产业链类似,引领板块行情,太空光伏作为类似基建板块有望在长期收获更高涨幅。

四、相关标的

1)火箭:西部材料、飞沃科技、航天动力、航天机电、超捷股份、斯瑞新材、广联航空等。

2)卫星:震裕科技、起帆电缆、明阳智能、航天电器、中国卫星、信科移动、三安光电、上海瀚讯、臻镭科技、航天宏图、中科星图、海格通信、中国卫通、高华科技、陕西华达、航天电器、电科数字、佳缘科技、盟升电子、震有科技、通宇通讯等。

3)T/S链:拉普拉斯、迈为股份、科森科技、连城数控、宇晶股份、高测股份、奥特维、双良节能、捷佳伟创、蓝思科技、信维通信、晶科能源、晶盛机电、钧达股份等。

风险提示

行业竞争加剧的风险:

若大量火箭与卫星企业纷纷加大投入,行业竞争可能加剧,导致一部分公司营收与利润不及预期。

技术突破进度不及预期的风险:

若可回收火箭等关键技术瓶颈突破时间不及预期,可能导致产业发展速度低于预期。

下游需求不及预期的风险:

若下游行业需求不及预期,可能导致空天产业发展速度下降,行业整体规模低于预期。

VIP复盘网

VIP复盘网