【民生能源】

2025年5月12日-5月16日

本周观点

本周行业动态分析

中美关税和谈,市场情绪回暖。5月12日,美国宣布取消4月8日至9日对中国商品加征的共计91%的关税,修改4月2日对中国商品加征的34%的对等关税,其中24%的关税暂停加征90天,保留剩余10%的关税,中国同样取消和暂停相应的加征关税,保留10%的关税,在中美关税和谈的影响下,需求悲观预期有所缓解,油价本周重回65美元/桶以上。然而5月15日,NBC新闻报道,伊朗最高领袖表示,伊朗准备在特定条件下与特朗普签署核协议,以换取解除经济制裁,此后,油价有所回落,但整体依然围绕65美元上下波动。尽管OPEC 于5月初表态将继续超预期增产,但在国际局势的影响下,油价回落后迅速回升,考虑到后续OPEC 增产的影响将会逐步体现,目前油价上行空间较少;同时油价60美元的支撑位经历多次验证也比较稳固,预计短期油价将依然围绕60~65美元/桶的区间上下宽幅震荡。

EIA和IEA上调25年需求增速,但依然预计供给过剩。三大国际石油机构均已发布5月石油月报。1)EIA:上调25年需求、供给增速7、3万桶/日至97、138万桶/日,预期25年需求、供给为10371、10413万桶/日,过剩42万桶/日。2)OPEC:维持25年需求增速130万桶/日不变,即预期25年需求为10500万桶/日;下调25年非OPEC供给增速9万桶/日至92万桶/日,主要是下调了美国的产量预期。3)IEA:上调25年需求、供给增速2、38万桶/日至74、160万桶/日,预期25年需求、供给为10390、10460万桶/日,过剩70万桶/日。

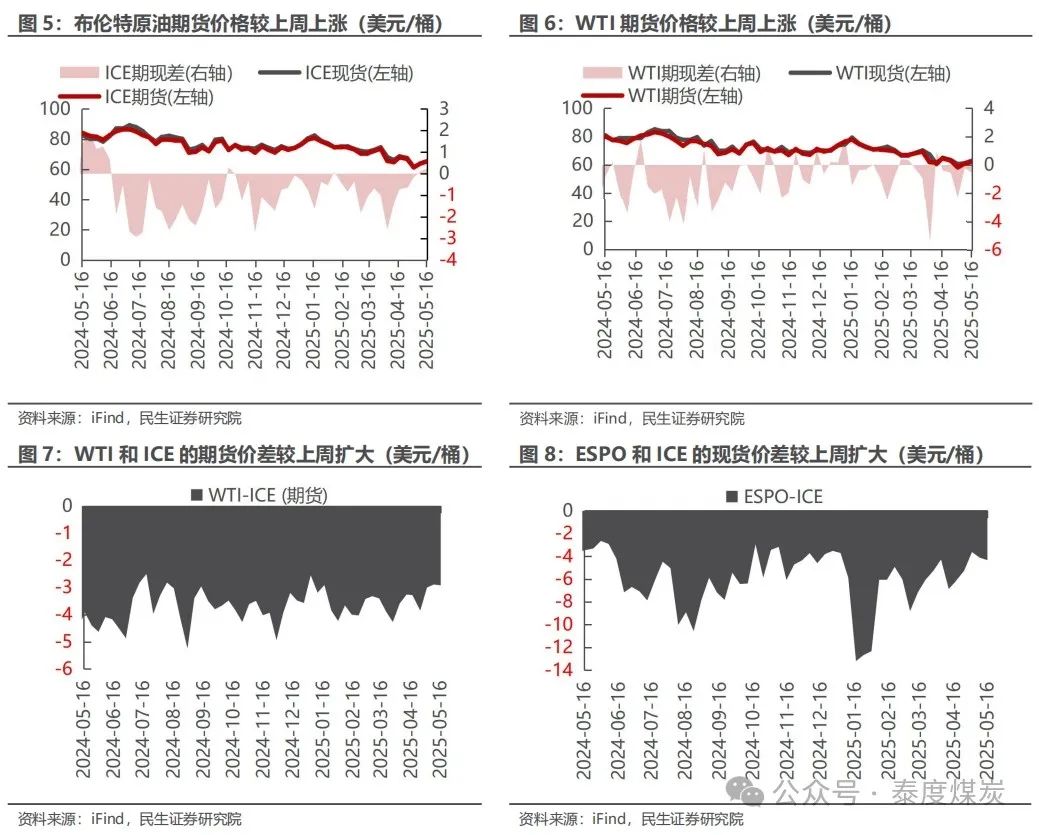

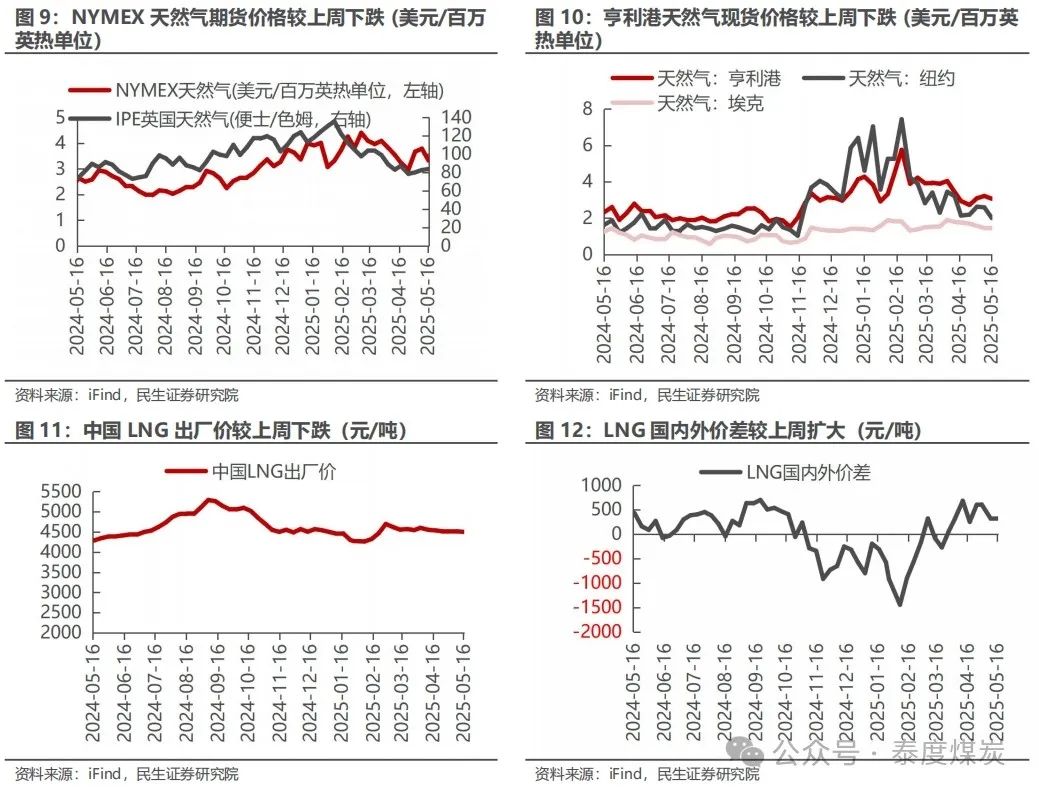

美元指数上升;布油价格上涨;东北亚LNG到岸价格下跌。截至5月16日,美元指数收于100.98,周环比 0.55个百分点。1)原油方面,布伦特原油期货结算价为65.41美元/桶,周环比 2.35%;WTI期货结算价为62.49美元/桶,周环比 2.41%。2)天然气方面,NYMEX天然气期货收盘价为3.33美元/百万英热单位,周环比-12.20%;亨利港/纽约天然气现货价格为3.07/2.00美元/百万英热单位,周环比-4.67%/-22.78%;东北亚LNG到岸价格为11.89美元/百万英热,周环比-0.39%。

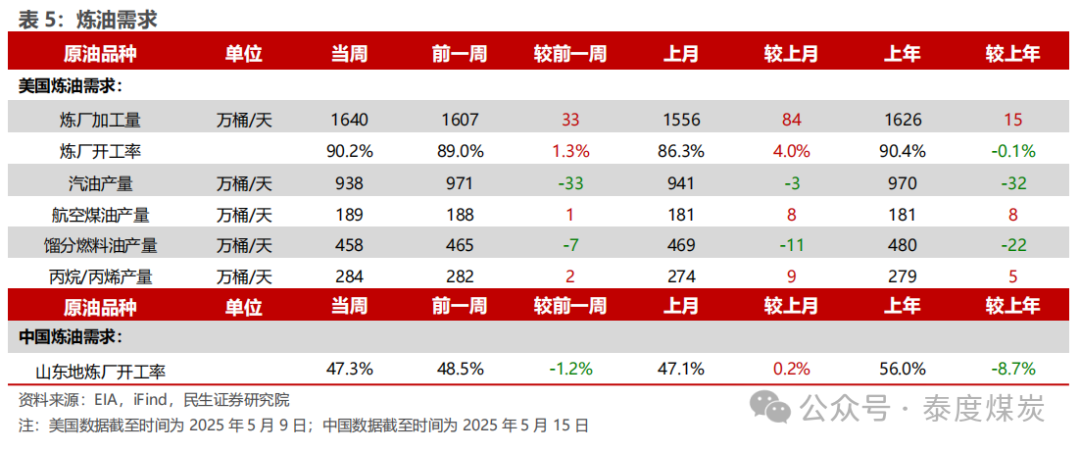

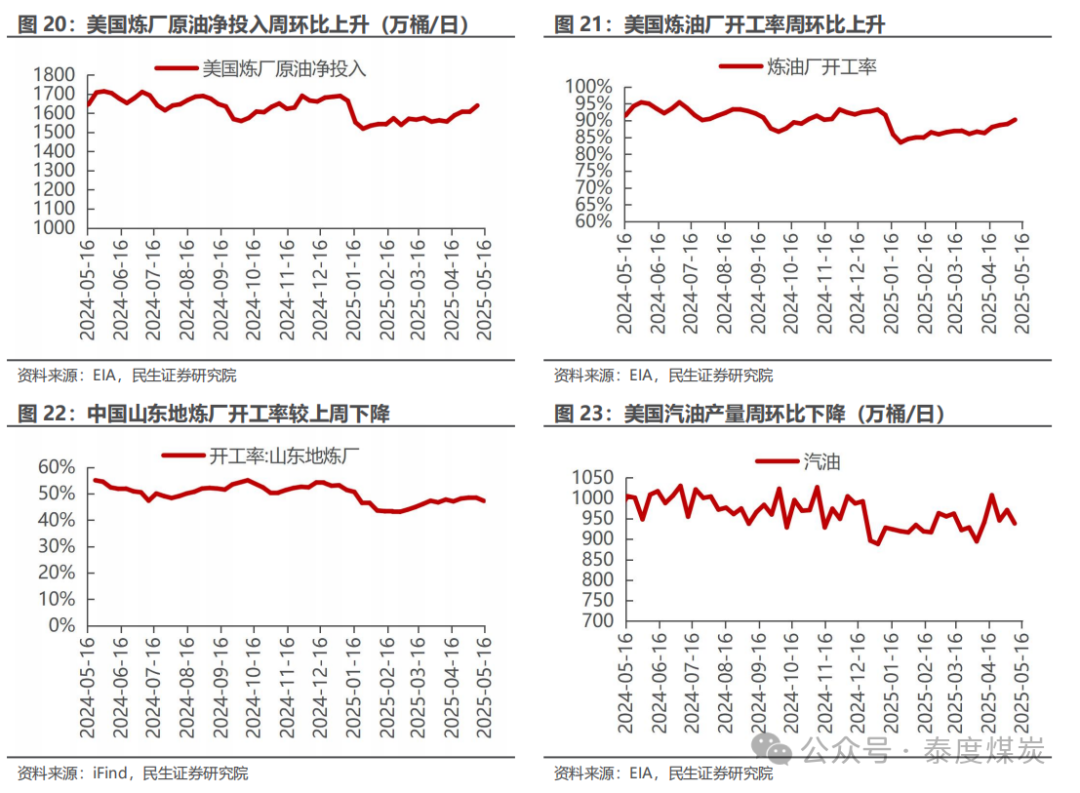

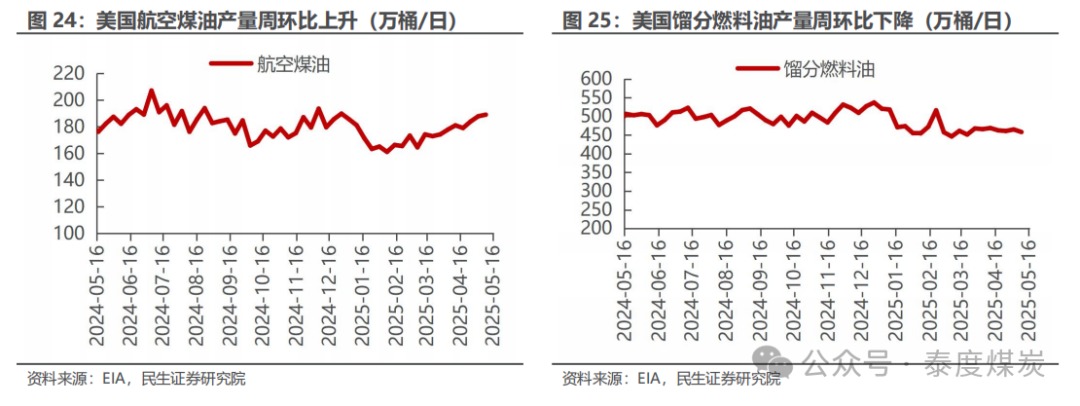

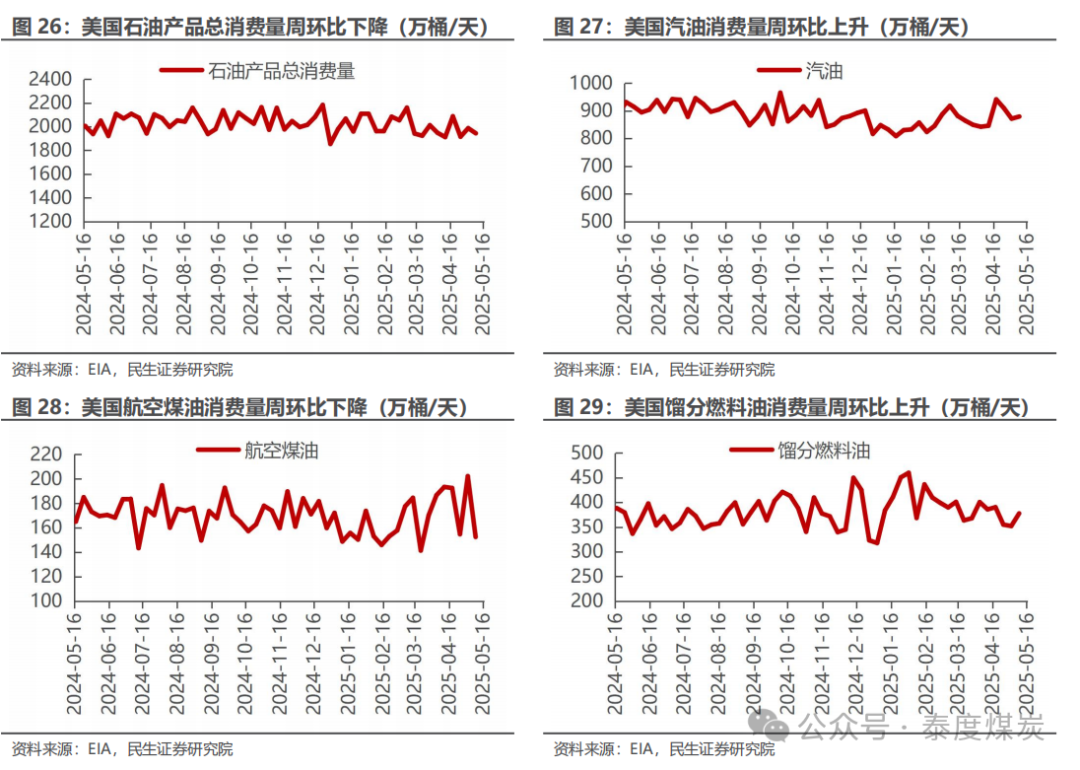

美国原油产量上升,炼油厂日加工量上升。截至5月9日,1)原油方面,美国原油产量1339万桶/日,周环比 2万桶/日。2)成品油方面,美国炼油厂日加工量为1640万桶/日,周环比 33万桶/日;炼厂开工率90.2%,周环比 1.3pct;汽油/航空煤油/馏分燃料油产量分别为938/189/458万桶/日,周环比-33/ 1/-7万桶/日。

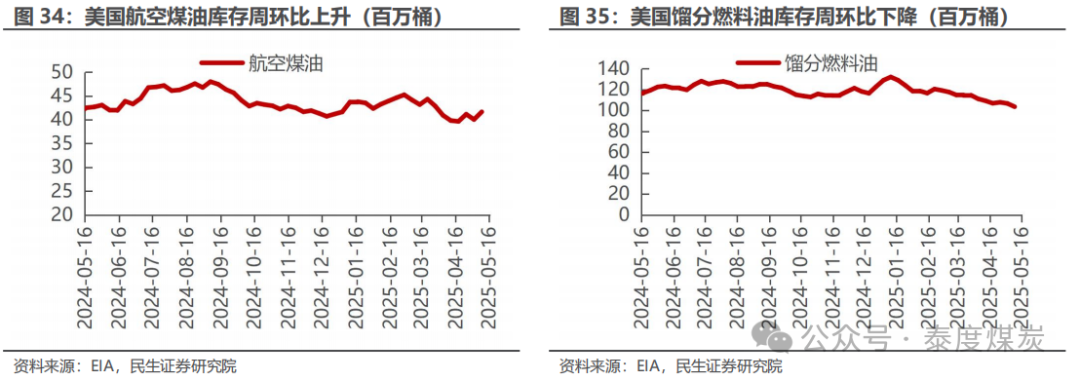

美国原油库存上升,汽油库存下降。截至5月9日,1)原油方面,美国战略原油储备39965万桶,周环比 53万桶;商业原油库存44183万桶,周环比 345万桶。2)成品油方面,车用汽油/航空煤油/馏分燃料油库存分别为22471/4165/10355万桶,周环比-102/ 161/-316万桶。

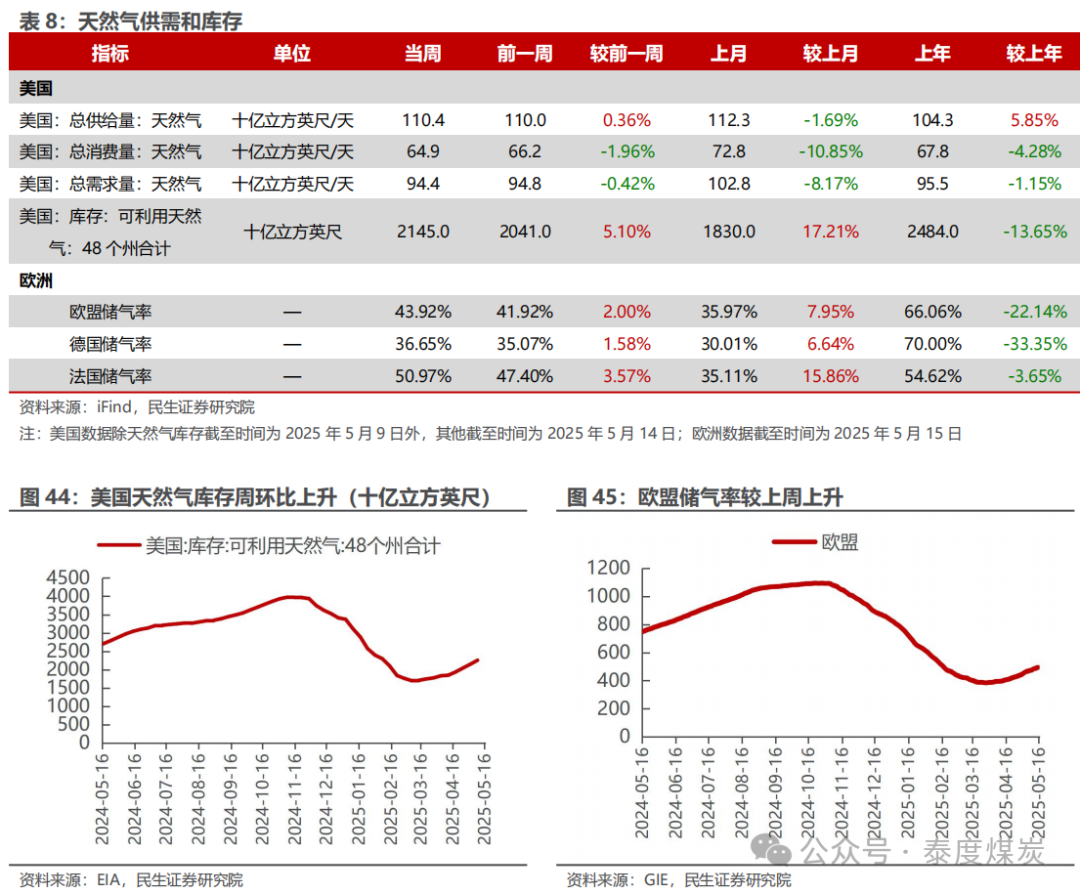

欧盟储气率上升。截至5月15日,欧盟储气率43.92%,较上周 2.00pct。

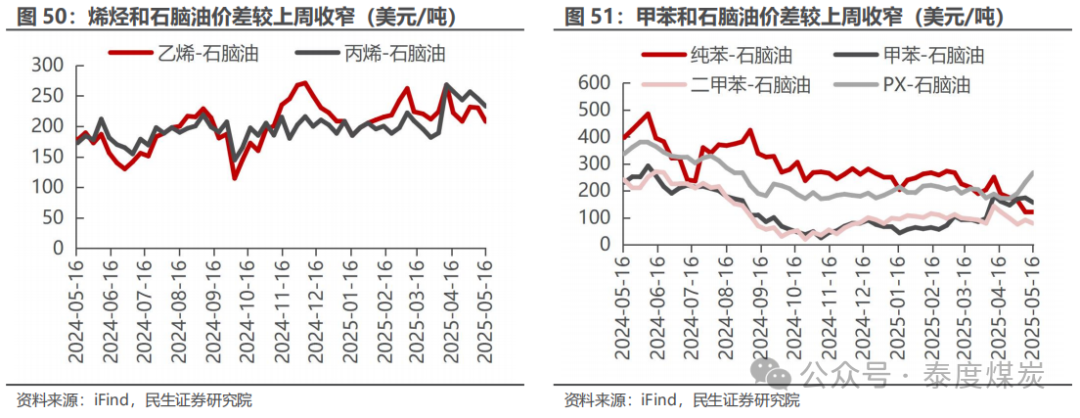

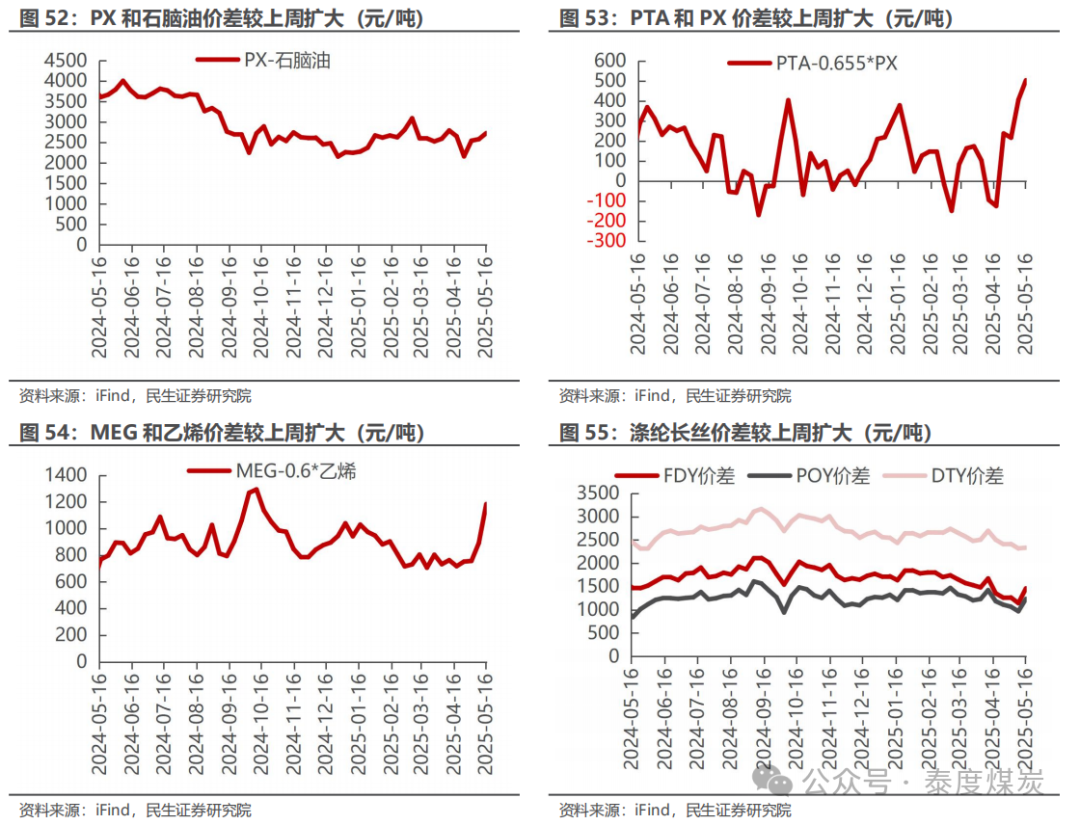

汽油价差收窄,涤纶长丝价差扩大。截至5月16日,1)炼油板块,NYMEX汽油和取暖油期货结算价为2.10/2.10美元/加仑,周环比变化-0.29%/ 1.74%,和WTI期货结算价差分别为25.81/25.81美元/桶,周环比变化-6.27%/ 0.16%。2)化工板块,乙烯/丙烯/甲苯和石脑油价差为208/233/157美元/吨,较上周变化-9.76%/-5.09%/-10.06%;FDY/POY/DTY价差为1460/1235/2335元/吨,较上周变化 27.67%/ 27.51%/ 0.71%。

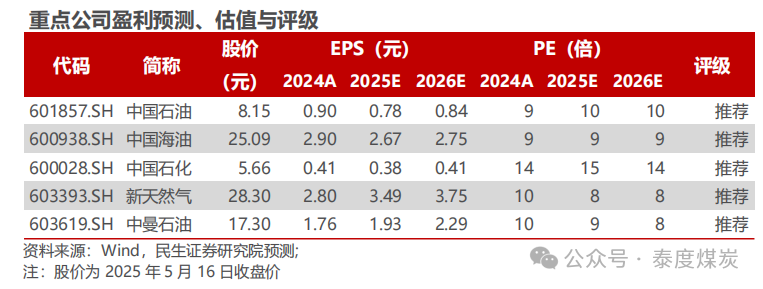

投资建议:推荐以下两条主线:1)油价有底,石油企业业绩确定性高,叠加高分红特点,估值有望提升,建议关注抗风险能力强且资源量优势强的中国石油、产量持续增长且桶油成本低的中国海油、高分红一体化公司中国石化;2)国内鼓励油气增储上产,建议关注产量处于成长期的新天然气、中曼石油。

2

本周市场行情回顾

本周石化板块表现

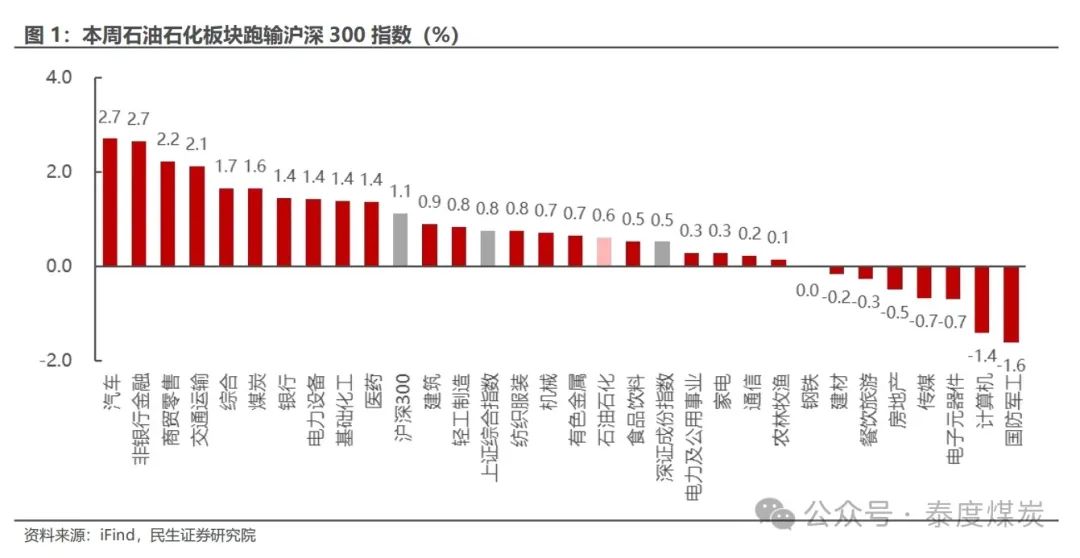

截至5月16日,本周中信石油石化板块上涨0.6%,沪深300上涨1.1%,上证综指上涨0.8%,深证成指上涨0.5%。

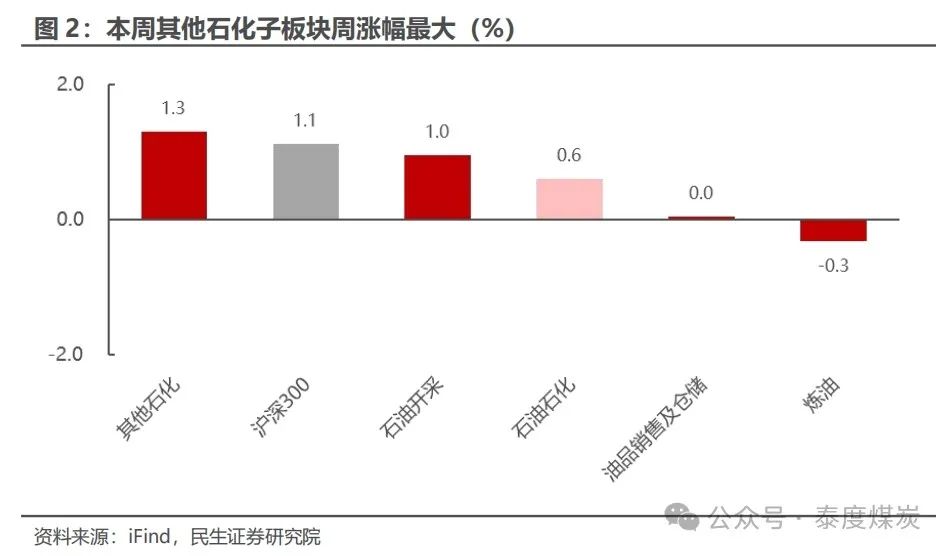

截至5月16日,本周沪深300上涨1.1%,中信石油石化板块上涨0.6%。各子板块中,其他石化子板块周涨幅最大,为1.3%;炼油板块周跌幅最大,为-0.3%。

本周石化行业上市公司表现

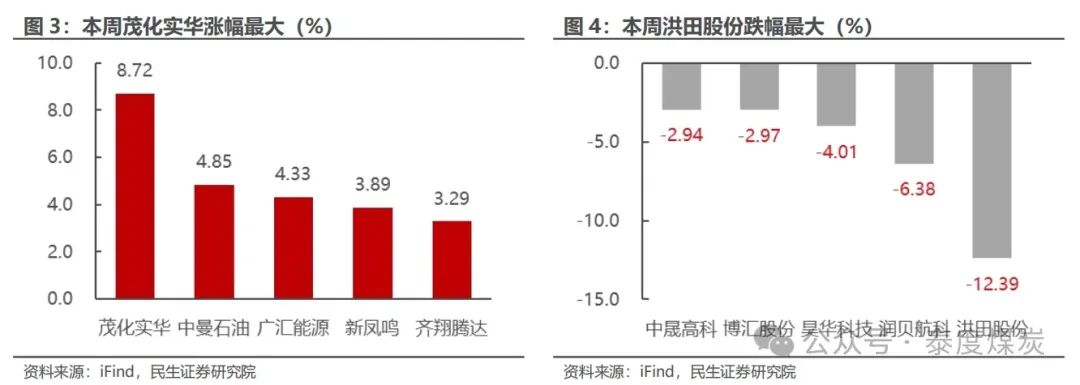

本周茂化实华涨幅最大。截至5月16日,石油石化行业中,公司周涨跌幅前5位分别为:茂化实华上涨8.72%,中曼石油上涨4.85%,广汇能源上涨4.33%,新凤鸣上涨3.89%,齐翔腾达上涨3.29%。

本周洪田股份跌幅最大。截至5月16日,石油石化行业中,公司周涨跌幅后5位分别为:洪田股份下跌12.39%,润贝航科下跌6.38%,昊华科技下跌4.01%,博汇股份下跌2.97%,中晟高科下跌2.94%。

3

本周行业动态

2025年5月12日

5月12日,金十数据报道,沙特阿拉伯国家石油公司公布的2025年第一季度财报显示,受全球经济不确定性和油价波动影响,沙特阿美公司该季度净收入为260亿美元,低于去年同期的273亿美元;经营活动现金流和自由现金流分别为317亿美元和192亿美元,同样低于去年同期水平。

5月12日,金十数据报道,中美日内瓦经贸会谈联合声明:美方承诺将于2025年5月14日前采取以下举措,美国将修改2025年4月2日第14257号行政令中规定的对中国商品加征的从价关税,其中,24%的关税在初始的90天内暂停实施,同时保留按该行政令的规定对这些商品加征剩余10%的关税;取消根据2025年4月8日第14259号行政令和2025年4月9日第14266号行政令对这些商品的加征关税。

5月12日,燃气在线公众号报道,应俄罗斯总统普京邀请,中国国家主席习近平于5月7日至10日对俄罗斯进行国事访问。5月8日,双方在莫斯科进行了会谈。俄罗斯能源部部长齐维列夫5月7日向记者表示,两国领导人的讨论处于“积极阶段”,但天然气供应合同在5月9日前签署的概率很小。两国领导人会谈结束后,齐维列夫表示,两国领导人下达了加快“西伯利亚力量-2号”天然气管道经济方面工作的指示。“西伯利亚力量-2号”天然气管道是自俄罗斯西西伯利亚气田经蒙古向中国每年供应500亿立方米天然气的项目。

5月12日,金十数据报道,据中国驻加拿大大使馆,5月9日,中国驻加拿大大使表示,中加之间在经贸领域有着强大的互补性,在能源领域也是如此。三月份中国从加拿大进口的原油单月超过了730万桶。在加拿大去年跨山输油管道扩建项目开通之后,新增的产量几乎一半是销往中国。

2025年5月13日

5月13日,金十数据报道,俄罗斯副总理诺瓦克表示,俄罗斯有望在未来几年内将石油产量持续恢复至1080万桶/日水平,并保持至2050年。诺瓦克指出,全球需求增长、国内投资和税制改革将为产量回升提供支撑。作为欧佩克 成员,俄罗斯配额限制换来了油价稳定与收益提升。他预计,到2050年,欧佩克 在全球市场份额将由49%升至52%。

5月13日,金十数据报道,阿塞拜疆能源部公布数据显示,2025年4月石油产量为6.16万吨/日,较3月份的6.26万吨/日小幅回落。

5月13日,金十数据报道,业内资深人士认为,特朗普与乌克兰达成的资源协议至少在10年内不会带来矿产,而且需要巨额私人部门投资才能让项目启动。该协议周四得到了基辅议会的批准。矿业咨询集团Clareo主席表示,该协议“在未来10年无助于降低供应链的风险,因为在这个东欧国家,发现和开发矿山至少需要10年的时间”。巨大的障碍,包括俄乌冲突的持续、不完整的地质数据、严重受损的基础设施以及腐败的可能性、加上建立任何新资源项目面临的常见挑战,意味着,根据该协议开发的矿山可能要到2040年才能开始生产矿产。

5月13日,金十数据报道,墨西哥国家石油公司称,尽管已及时回应信息要求,挪威财富基金仍坚持撤资建议。此前,该基金已出售其在墨西哥国家石油公司的全部固定收益投资,理由为涉嫌腐败、存在不可接受的风险。

2025年5月14日

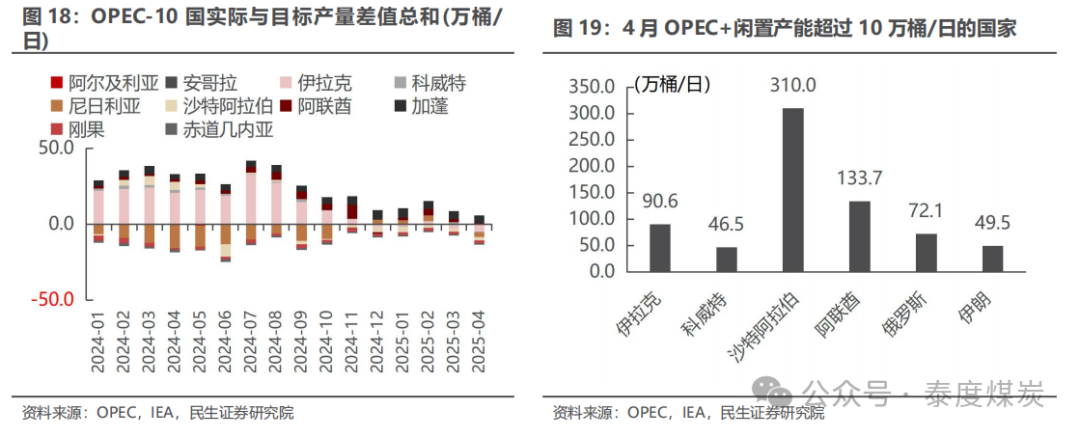

5月14日,金十数据报道,欧佩克维持今明两年全球石油需求增长预期,即维持2025年全球原油需求增速为130万桶/日,维持2026年全球原油需求增速为128万桶/日。

5月14日,金十数据报道,据欧佩克月报显示,伊朗4月原油产量减少3.0万桶/日,至330.5万桶/日。

5月14日,金十期货报道,印尼能源与矿产资源部长巴赫利尔·拉哈达利亚宣布,印尼计划逐步减少并最终停止从新加坡进口燃油,原因是尽管新加坡距离较近,但其价格却不具竞争力,相比之下中东国家的燃油价格更具优势。目前,印尼约54%至59%的燃油进口来自新加坡,但政府已开始建设更大的码头,以容纳更大船只,从其他来源更高效地进口燃油。巴赫利尔还指出,地缘政治和地缘经济因素也是推动印尼多元化燃油进口来源的原因,并强调保持能源进口多元化和保障国家能源安全的必要性。

5月14日,金十数据报道,根据《纽约时报》,伊朗建议建立一个由阿拉伯国家和美国投资的联合核浓缩企业,作为废除伊朗核计划的替代方案。报道援引四名未透露姓名的伊朗官员的话说,伊朗外交部长阿拉格齐周日在阿曼的会谈中向美国特使维特科夫提出了这一建议。

2025年5月15日

5月15日,金十数据报道,IEA月报宣布,将2025年平均石油需求增长预测上调2万桶/日,至74万桶/日,原因是GDP增长预期上调以及油价下跌;将2026年平均石油需求增长预期上调至76万桶/日(之前预估为69万桶/日)。

5月15日,金十数据报道,IEA月报宣布,将2025年全球供应增长预期上调至160万桶/日,比上月报告的预期增加了38万桶/日,原因是沙特产量前景更为乐观;将2026年全球原油供应增长预期从96万桶/日上调至97万桶/日。将RON-95汽油价格下调1192越南盾/升。

5月15日,金十数据报道,IEA月报宣布,由于经济逆风和电动车销量上升,2025年剩余时间全球石油需求增长将降至65万桶/日,而第一季度为每天99万桶。

5月15日,金十数据报道,据消息人士和路透计算,哈萨克斯坦4月石油产量较3月下降了3%,为182万桶/日,仍高于欧佩克 的配额。

2025年5月16日

5月16日,俄媒报道,美国解除对与俄罗斯有关的国际石油项目的制裁,美国已允许美国和国际公司恢复与一个与俄罗斯有关的主要项目相关的石油工作,该项目旨在将里海石油输送到全球市场。美国财政部周四发布了许可,解除了对里海管道财团(CPC)和哈萨克斯坦公司田吉兹雪佛龙(TCO)的限制。

5月16日,中国石油新闻中心报道,入夏以来塔里木油田动用钻机93部,阶段开钻129口井,完试49口井,阶段整体钻井提速13.2%,投产油气井31口,为完成全年油气生产目标奠定了坚实基础。该油田坚持勘探开发一体化,在富油气区带通过集中勘探、精细勘探和效益勘探,有序完成43口井的预探、评价等工作。细化分解工序,采取多种钻完井生产组织模式,高效保障大北、博孜、满深等油气区39口井开钻,不断深挖提速潜力,助推工程提速提质提效迈向新台阶。截至目前,已有杜瓦1井、雄英2井等13口井获得工业油气流,为油气增储上产夯实基础。

5月16日,金十数据网报道,美国白宫发布消息,埃克森美孚石油、西方石油和EOG资源公司正与阿布扎比国家石油公司合作,推动价值600亿美元的油气产能扩展项目。

5月16日,金十数据网报道,阿联酋阿布扎比国家石油公司首席执行官表示,阿联酋和美国计划到2035年在能源领域投资4400亿美元。

4

本周上市公司动态

2025年5月12日

统一股份:5月12日,统一低碳科技(新疆)股份有限公司发布关于全资子公司提前归还银行重组贷款的公告,公告中显示:为支付重组的交易对价,公司全资子公司西力科同上海银行签署了用于并购贷款业务的《借款合同》,总计实际贷款金额7.50亿元。截至2024年12月31日,西力科已归还上海银行本金及利息3.35亿元,借款本金余额5.28亿元。近日,公司使用自有资金向上海银行提前归还了西力科的重组贷款本金3.00亿元。截至本公告披露日,借款本金余额2.280亿元。

2025年5月13日

ST新潮:5月13日,山东新潮能源股份有限公司发布关于内蒙古伊泰煤炭股份有限公司要约收购公司股份的第二次提示性公告。公告显示:伊泰B股拟以3.40元/股的价格,通过要约方式收购ST新潮51.00%的股份,股份数量为34.68亿股。本次要约申报时间为2025年4月23日至5月22日,申报代码为706099。要约期最后三日为5月20日、21日和22日,申报后不可撤回。截至5月12日,本次要约收购预受要约股份总数为19.14亿股,占公司总股本的比例为28.14%。

东方盛虹:5月13日,江苏东方盛虹股份有限公司发布关于“盛虹转债”回售的第三次提示性公告。公告显示:“盛虹转债”已触发回售条件,持有人可在2025年5月13日至5月19日期间行使回售权,回售价格为100.256元/张(含息、税)。根据安排,资金到账日为5月22日,回售款划拨日为5月23日,投资者回售款到账日为5月26日。回售期间“盛虹转债”将暂停转股,但可继续交易。

2025年5月14日

中油工程:5月14日,中国石油集团工程股份有限公司发布“关于投资设立全资子公司”和“关于子公司项目中标的公告”的公告。公告显示:

(1)根据公司总体发展规划,所属全资子公司中国石油集团工程有限公司将出资4000万元人民币设立中石油(北京)项目管理有限公司,并持有其100%股权。项目管理公司设立完成后,将整合公司项目管理相关业务,并积极发展全过程工程项目咨询业务,大力推进绿色低碳和数字化转型,加快打造世界一流工程项目管理服务商。后续,公司将适时依法注销中国石油集团工程有限公司北京项目管理分公司。

(2)近日,公司所属全资子公司中国石油工程建设有限公司收到业主TotalEnergies发来的伊拉克阿塔维油田气体处理厂EPSCC项目授标函,建设日处理320百万立方英尺(MMSCFD)的天然气处理装置,预计合同额16.01亿美元(约115.38亿元人民币),项目达成临时验收的计划工期为39个月。

中国石化: 5月14日,中国石化发布“自愿性公告——关于控股股东及其一致行动人本轮首次增持本公司H股股份的进展“公告和”关于控股股东发行可交换债券”的公告。公告显示:

(1)2025年5月14日,公司接到中国石油化工集团的通知,中国石化集团通过其全资附属公司在港交所首次增持了本公司3.02亿股H股股份,约占已发行总股份的0.25%,增持金额为港币12.32亿元,增持后持有本公司13.45亿股H股股份。中国石化集团及其一致行动人后续将按照增持计划继续择机增持本公司股份。

(2)公司接获控股股东中国石油化工集团的通知,中国石油化工集团境外全资附属公司Deep Development 2025 Limited作为发行人,中国石油化工集团作为担保人,以中国石油化工集团之境外全资附属公司中国石化盛骏国际投资有限公司持有的本公司H股股票作为标的股票,发行在港交所上市的可交换债券,总金额为77.5亿港元,用途为接续到期中长期境外债务。截至本公告日期,可交换债券发行已完成簿记定价,尚未完成交割。

ST新潮:5月14日,山东新潮能源股份有限公司发布关于浙江金帝石油勘探开发有限公司要约收购公司股份结果的公告,公告显示:公司于2025年4月3日披露金帝石油向除收购人及其一致行动人以外ST新潮全体股东的无限售条件流通股发出部分要约,要约收购股份数量为13.6010亿股,占上市公司总股本的20.00%,要约收购的价格为3.10元/股。截至2025年5月7日,要约收购结果已确认,预受要约的股东账户总数为579户,预受要约股份总数共计为963.1998万股,占公司目前股份总数的0.14%,因要约收购期限届满预受要约的实际股数不足5.4404亿股,本次要约收购自始不生效。

东方盛虹:5月14日,江苏东方盛虹股份有限公司发布关于控股股东及其一致行动人增持计划期限届满暨实施完成的公告。公告显示:自2024年11月14日至2025年5月13日收盘期间,公司控股股东盛虹科技及其一致行动人通过深交所以集中竞价交易方式合计增持公司股份2.24亿股,占公司总股本比例的3.38%,合计增持金额为20.20亿元。其中,盛虹科技增持公司股份9026.69万股,占总股本比例的1.37%,增持金额为8.10亿元;盛虹石化增持公司股份6628.81万股,占总股本比例的1.00%,增持金额为6.00亿元;盛虹苏州增持公司股份6715.71万股,占总股本比例的1.02%,增持金额为6.10亿元。本次增持计划已实施完成。

2025年5月15日

恒逸石化:5月15日,恒逸石化股份有限公司发布关于注销部分回购股份减少注册资本暨通知债权人的公告。公告显示:公司拟注销公司回购专用证券账户中的6370.37万股,减少注册资本6370.37万元;因可转债转股,公司股份总数增加5.57万股,增加注册资本5.57 万元。综上所述,公司股份总数将减少6364.81万股,公司注册资本将相应由人民币36.66亿元变更为36.03亿元。

2025年5月16日

和顺石油:5月16日,湖南和顺石油股份有限公司发布了关于回购注销部分限制性股票减少注册资本暨通知债权人的公告。公告显示:根据公司《2024年限制性股票激励计划实施考核管理办法》《2024年限制性股票激励计划(草案)》的规定,公司2024年度经营业绩未达到第一个解除限售期的考核标准,故公司应对96名激励对象第一个解除限售期对应的已获授但不能解除限售的限制性股票予以回购注销,回购股份数量共计148.8万股,占目前公司总股本的比例为0.86%。

5

本周石化产业数据追踪

油气价格表现

原油期货:据iFind数据,截至2025年5月16日,布伦特原油期货结算价为65.41美元/桶,较上周上涨2.35%;WTI期货结算价62.49美元/桶,较上周上涨2.41%。

原油现货:截至2025年5月16日,布伦特原油现货价格65.18美元/桶,较上周上涨2.16%;中国原油现货均价为60.06美元/桶,较上周上涨2.67%;截至2025年5月15日,WTI现货价格63.03美元/桶,较上周上涨2.91%。

截至2025年5月16日,NYMEX天然气期货收盘价为3.33美元/百万英热单位,较上周下跌12.20%;东北亚LNG到岸价格为11.89美元/百万英热,较上周下跌0.39%;中国LNG出厂价为4499元/吨,较上周下跌0.35%。

原油供给

美国

OPEC

原油需求

炼油需求

成品油需求

原油库存

原油进出口

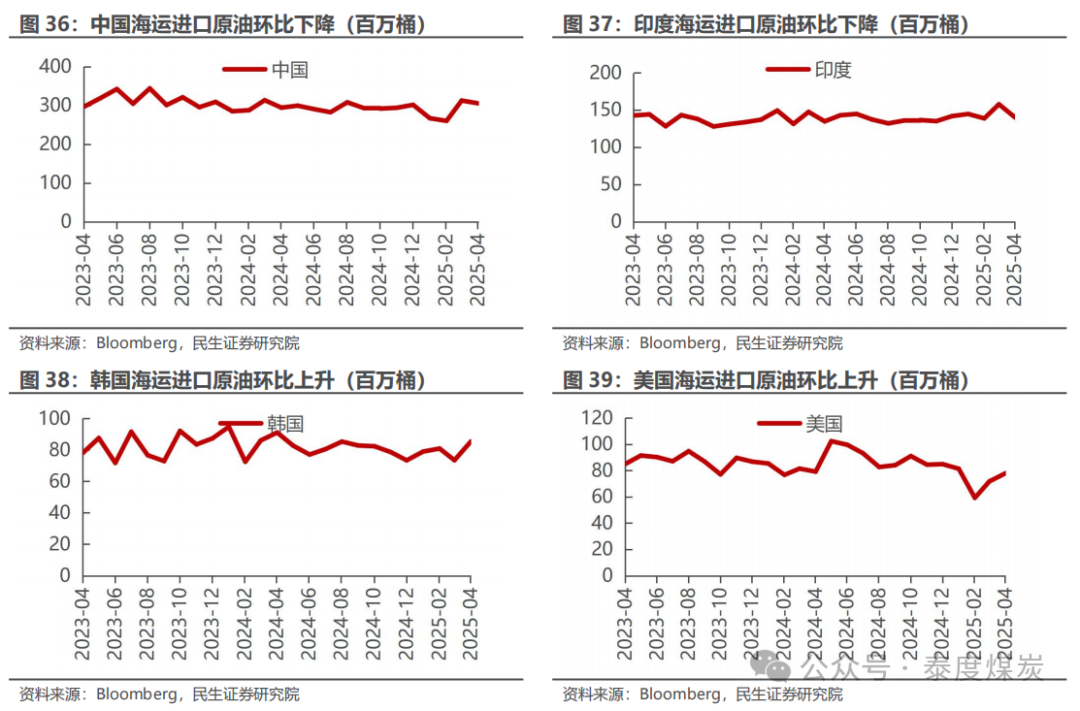

据Bloomberg 5月16日的统计数据,2025年4月海运进口:中国305百万桶,同比上升3.7%,环比下降2.3%;印度140百万桶,同比上升3.9%,环比下降11.3%;韩国85百万桶,同比下降6.3%,环比上升16.3%;美国78百万桶,同比下降1.5%,环比上升8.6%。

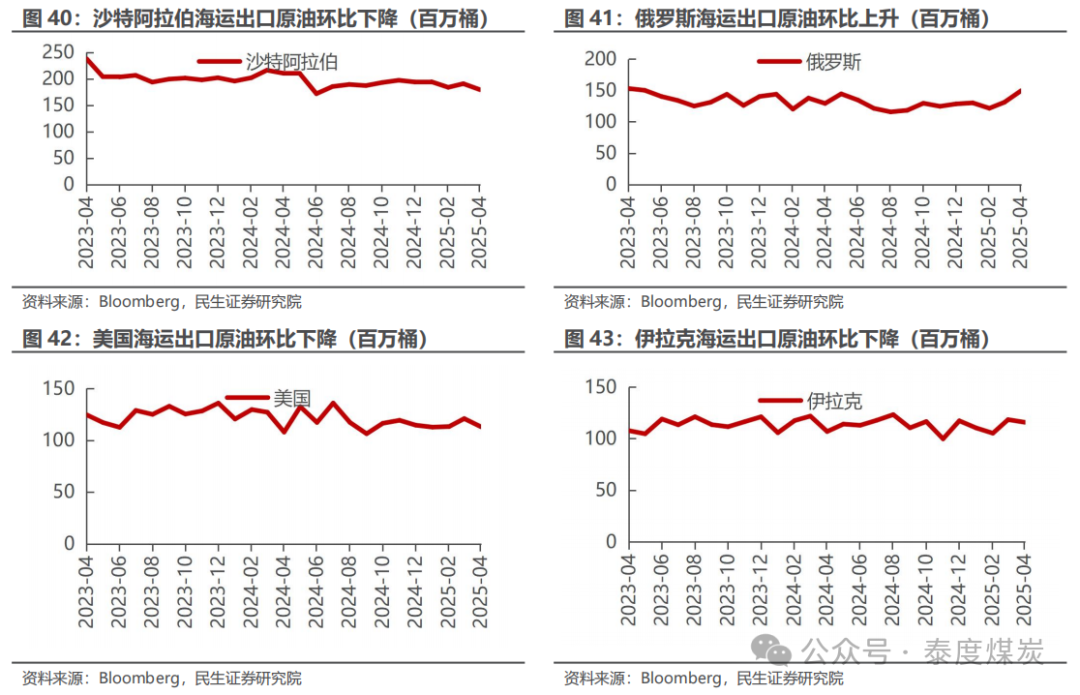

据Bloomberg 5月16日的统计数据,2025年4月海运出口:沙特179百万桶,同比下降14.7%,环比下降6.0%;俄罗斯149百万桶,同比上升15.6%,环比上升14.0%;美国113百万桶,同比上升4.8%,环比下降6.5%;伊拉克116百万桶,同比上升8.3%,环比下降2.2%。

天然气供需情况

炼化产品价格和价差表现

成品油

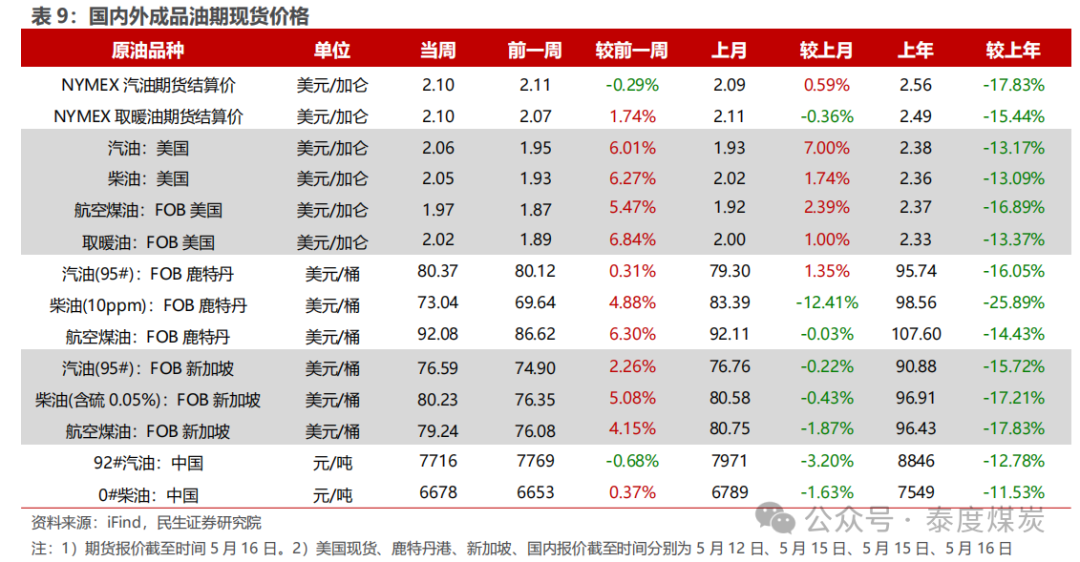

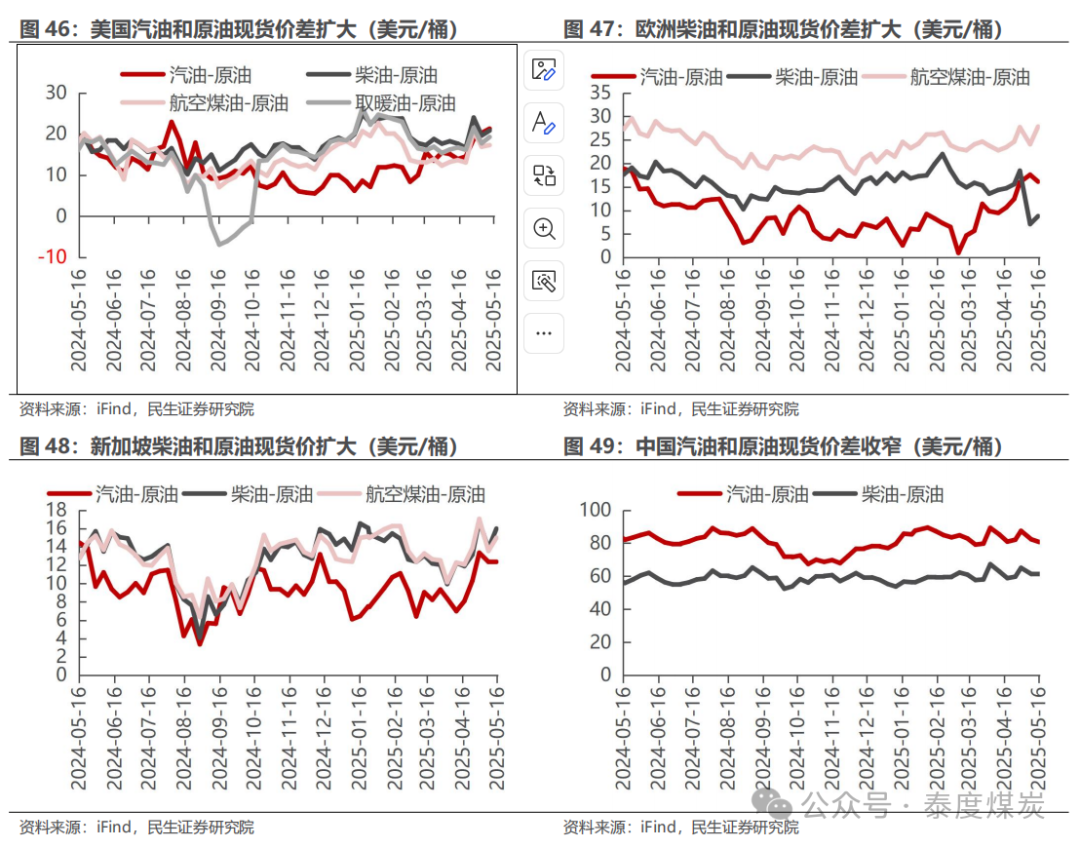

据iFind数据,截至2025年5月16日,国内汽柴油现货价格为7716、6678元/吨,周环比变化-0.68%、 0.37%;和布伦特原油现货价差为80.72、61.06美元/桶,周环比变化-1.99%、-0.48%。

石脑油裂解

聚酯产业链

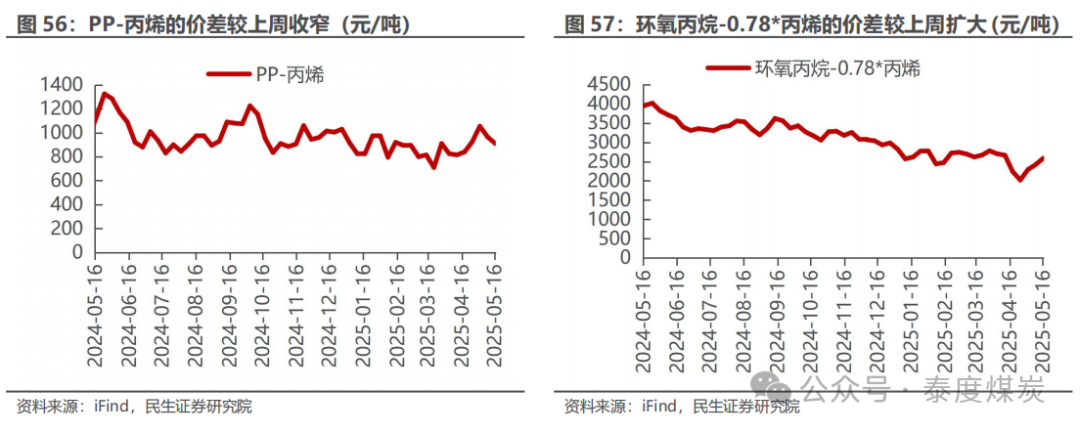

C3产业链

6

风险提示

1)地缘政治风险。地缘政治的发生可能会影响原油供给国的出口或原油需求国的进口,从而影响到全球的供需局面,并可能造成油价的大幅波动。

2)伊核协议达成可能引发的供需失衡风险。因伊朗受到美国制裁,伊朗存在大量闲置产能无法释放,若伊核协议达成新的进展,则伊朗的可能会增加原油产量和出口,从而增加全球的原油供给,对供需平衡造成冲击。

3)全球需求不及预期的风险。油气开采下游的炼化产品所应用的领域包含化肥、饲料、纺织、医药、房地产、工程塑料等多个行业,和民生领域息息相关,因此若宏观经济不及预期导致原油需求不及预期,油价可能超预期下跌。

VIP复盘网

VIP复盘网