【民生能源】

2025年5月12日-2025年5月16日

本周观点

本周行业动态分析

港口库存下降叠加旺季备煤需求开启,煤价有望触底反弹。关税冲突以来,实体用电需求下降,叠加电煤淡季,电厂日耗持续下降,近期天气转热已出现环比回升,大秦线检修结束运量短暂提升后,因发运倒挂严重再度下滑,港口库存有所消化,但因需求端仍显弱势,煤价延续下探。展望后市,非电化工耗煤需求仍保持高位运行,电煤迎峰度夏备煤需求已逐步开启,有助提振需求并对价格形成支撑,同时供给端持续跌价压力或通过市场机制倒逼高成本煤矿减产,进口煤价也倒挂较多,预计后续进口量或延续下滑趋势,叠加现货价和长协价持续倒挂,煤价继续下行可能性不大,需求边际改善下近期有望迎来触底反弹。

国际局势不确定性增强,稳定高股息价值提升。关税贸易冲突持续变化,国际局势不确定性增强,叠加弱需求及国债收益率下行,煤炭板块受中美贸易冲突影响较小、稳定高股息所体现的投资价值再度提升,而高长协龙头企业受益“稳盈利 低负债 高现金 高股息”属性防御价值凸显,同时在保障股东回报基础上利用充沛现金低成本扩张,或在煤炭资源供给刚性下通过一级市场竞拍保障资源接续,兼具中长期成长属性,叠加近期多家煤炭央国企启动对旗下控股上市公司的股份增持和资产注入计划,有助于提振市场信心、优化资产结构、提升上市公司中长期成长性和市场竞争力,看好板块估值提升。

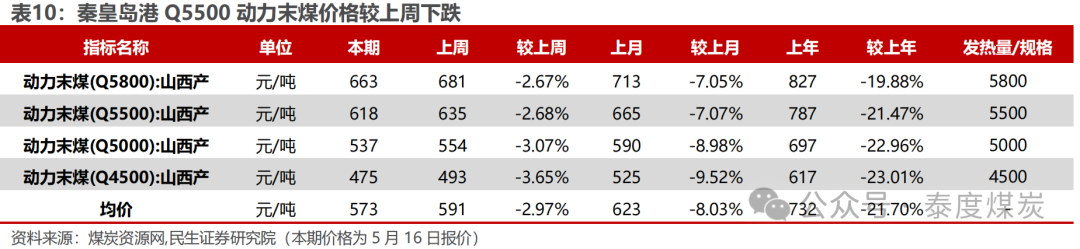

港口及产地煤价下滑。煤炭资源网数据显示,截至5月9日,秦皇岛港Q5500动力煤市场价报收于618元/吨,周环比下跌17元/吨。产地方面,据煤炭资源网数据,山西大同地区Q5500报收于476元/吨,周环比下跌44元/吨;陕西榆林地区Q5800指数报收于490元/吨,周环比下跌12元/吨;内蒙古鄂尔多斯Q5500报收于426元/吨,周环比下跌19元/吨。

铁路运量下降,北方港库存下降。本周大秦线周内日均运量环比下降12.7%至101.4万吨;唐呼线周内日均运量环比下降20.5%至21.2万吨。截至5月16日,北方港口库存3026万吨,周环比减少91万吨(-2.9%),同比增加729.3万吨( 31.8%)。

电厂周均日耗环比上升,可用天数减少,化工需求环比下降。据CCTD数据,5月15日二十五省的电厂日耗为490.8万吨,周环比上升5.9万吨,同比上升16.5万吨;周均日耗470.5万吨,周环比上升2.8万吨,同比下降4.1万吨;可用天数23.4天,周环比减少0.2天,同比减少1.3天。截至5月16日当周化工行业合计耗煤694.35万吨,同比增长12.1%,周环比下降3.1%。

供给偏强、需求转弱,焦煤价格短期承压延续弱势。当前产地多数煤矿开工正常,焦煤供应端延续宽松格局,需求端铁水产量见顶回落但仍维持高位,焦炭首轮提降落地,市场看空情绪加剧,下游采购积极性较低,供给偏强、需求转弱预期下焦煤价格短期承压延续弱势。

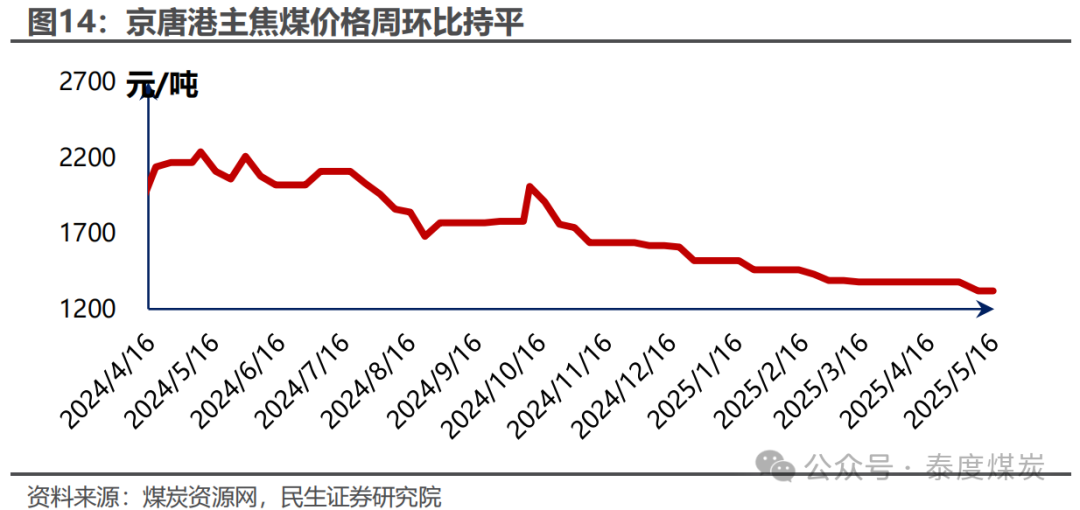

港口焦煤价格暂稳,产地焦煤价格下跌。据煤炭资源网数据,截至5月16日,京唐港主焦煤价格为1320元/吨,周环比持平。截至5月15日,澳洲峰景矿硬焦煤现货指数为204.10美元/吨,周环比上涨0.65美元/吨。产地方面,山西低硫周环比下跌24元/吨,山西高硫周环比下跌79元/吨,柳林低硫周环比下跌30元/吨,济宁气煤周环比下跌30元/吨,长治喷吹煤周环比下跌5元/吨,灵石肥煤周环比持平。

焦炭基本面转弱,需求压制下价格承压。当前焦企利润尚可,叠加铁水产量高位震荡,开工仍较为积极,焦煤价格继续下行,焦炭成本端支撑不足,而需求端钢厂库存较为充足,需求上形成压制,淡季预期对冲关税下降利好,市场情绪仍较为悲观,钢厂利润缩减预期下或继续压制原料价格,后续关注钢材价格及成交情况。

焦炭首轮提降落地。据Wind数据,截至5月16日,唐山二级冶金焦市场价报收于1250元/吨,周环比下跌50元/吨;临汾二级冶金焦报收于1085元/吨,周环比下跌50元/吨。港口方面,5月16日天津港一级冶金焦价格为1480元/吨,周环比下跌50元/吨。

投资建议:标的方面,我们推荐以下投资主线:1)行业龙头业绩稳健,建议关注中国神华、陕西煤业、中煤能源。2)业绩稳健、高净现金成长型标的,建议关注晋控煤业。3)业绩稳健、产量同比增长,建议关注山煤国际、华阳股份。4)煤电一体成长型标的,建议关注新集能源。

2

本周市场行情回顾

本周煤炭板块表现

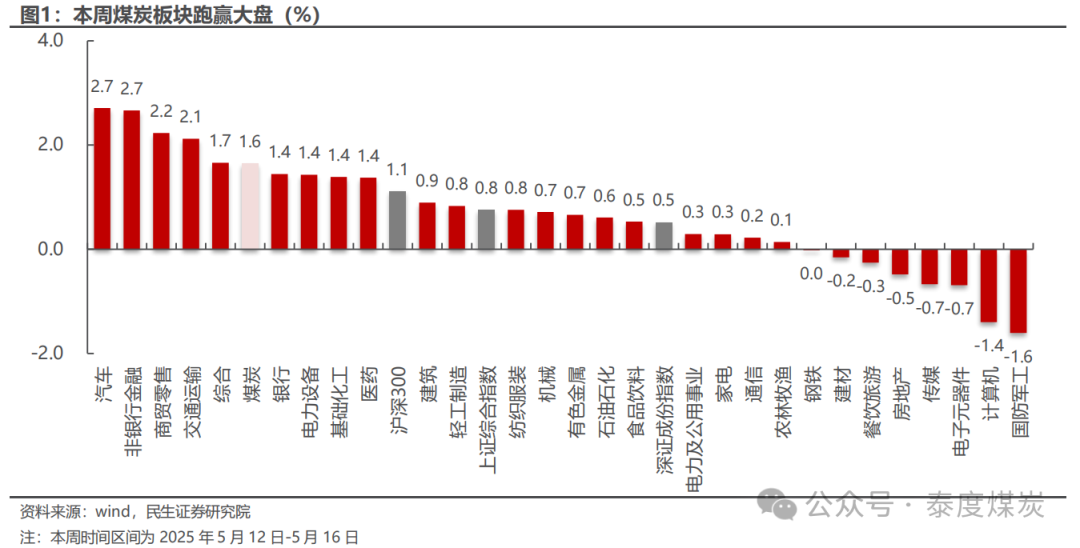

截至5月16日,本周中信煤炭板块周涨幅1.6%,同期沪深300周涨幅1.1%,上证指数周涨幅0.8%,深证成指周涨幅0.5%

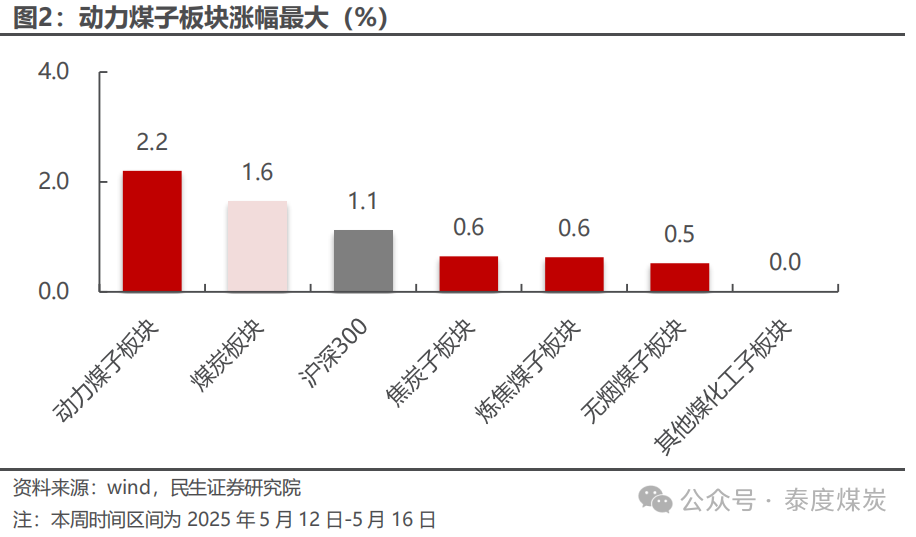

截至5月16日,中信煤炭板块周涨幅1.6%,沪深300周涨幅1.1%。各子板块中,动力煤子板块涨幅最大,周涨幅2.2%;其他煤化工子板块涨幅最小,周环比持平。

本周煤炭行业上市公司表现

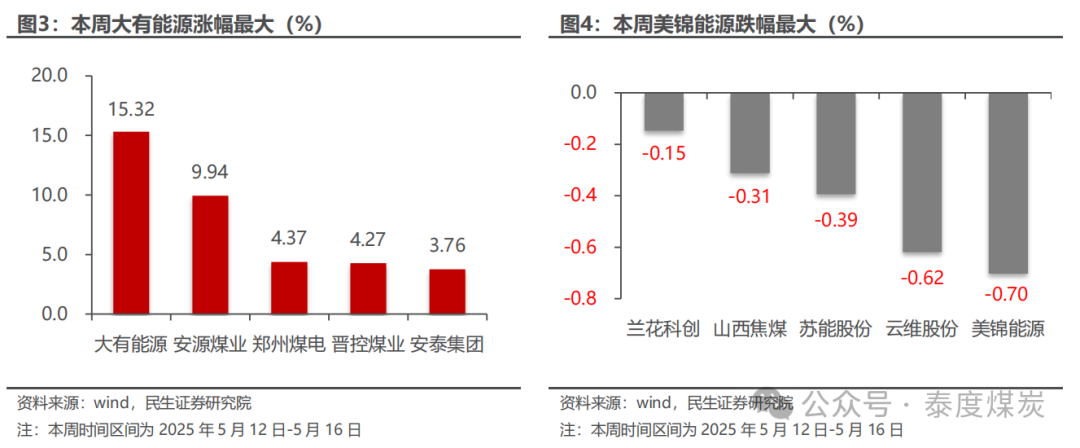

本周大有能源涨幅最大。截至5月16日,煤炭行业中,公司周涨跌幅前5位分别为:大有能源上涨15.32%,安源煤业上涨9.94%,郑州煤电上涨4.37%,晋控煤业上涨4.27%,安泰集团上涨3.76%。

本周美锦能源跌幅最大。截至5月16日,煤炭行业中,公司周涨跌幅后5位分别为:美锦能源下跌0.70%,云维股份下跌0.62%,苏能股份下跌0.39%,山西焦煤下跌0.31%,兰花科创下跌0.15%。

3

本周行业动态

2025年5月12日

5月12日,中国煤炭资源网报道,4月蒙古国煤炭出口量继续回升。今年前4个月,蒙古国煤炭出口还是呈现量价齐降情况。蒙古国海关总署最新数据显示,2025年1-4月份,蒙古国煤炭出口量累计2496.47万吨,同比减少6.13万吨,降幅0.25%;出口额18.36亿美元,同比降39.06%;出口均价73.56美元/吨,同比降46.86美元/吨。不过,4月份出口量出现了一定程度增长。蒙古海关未给出单月数据,中国煤炭资源网根据历史数据计算得出,2025年4月份,蒙古国煤炭出口量为743.15万吨,同比增加53.91万吨,增幅7.82%;环比增加142.47万吨,增幅23.72%,为连续第二月增长。

5月12日,中国煤炭资源网报道,金属与矿业信息咨询公司提供的数据显示,2025年4月份,俄罗斯铁路运输1435.9万吨出口煤,环比降3.38%,同比降2.91%。其中,运输动力煤1055.3万吨,环比降5.64%,同比增4.85%;运输炼焦煤261.5万吨,环比降1.77%,同比降36.97%;运输无烟煤119.1万吨,环比增17.34%,同比增106.77%。数据显示,俄罗斯铁路运输出口煤主要运往远东港口,运量为799.1万吨,占总量的56%。其次是波罗的海港口,占比18%。今年1-4月份,俄罗斯铁路累计运输出口煤5929.3万吨,同比增长1.99%。

5月12日,中国煤炭资源网报道,据悉,5月8日,我国首个“交流改直流”输电工程——扬州至镇江±200千伏直流输电工程已安全稳定运行满一年,累计输送电量62亿千瓦时;日均输送新能源电量约600万千瓦时,累计输送新能源电量近22亿千瓦时,相当于减少标准煤消耗约60万吨/年,减排二氧化碳160万吨/年。

5月12日,中国煤炭资源网报道,4月全国煤炭开采和洗选业出厂价格环比降3.3%,同比降15.2%。2025年4月份,全国工业生产者出厂价格同比下降2.7%,环比下降0.4%;工业生产者购进价格同比下降2.7%,环比下降0.6%。1—4月平均,工业生产者出厂价格和购进价格比上年同期均下降2.4%。

2025年5月13日

5月13日,中国煤炭资源网报道,据Kpler船舶追踪数据,2025年4月,俄罗斯海运煤出口量为1338.25万吨,环比增长9.94%,同比下降6.36%。其中,4月俄罗斯对中国大陆出口海运煤513.56万吨,环比增长46.07%,同比下降18.57%,占总出口量的38%。中俄元首于5月初在莫斯科举行会晤并发表联合声明,提出加强能源合作,为煤炭出口增长提供政策支撑。同期,俄罗斯对印度出口煤炭275.06万吨,环比增长8.86%;对土耳其、韩国出口则环比分别下降48.5%和29.4%;对马来西亚出口则大幅上升。整体来看,1至4月俄罗斯累计海运煤出口4906.9万吨,同比下降3.67%。

5月13日,中国煤炭资源网报道,澳大利亚格拉斯通港公司最新数据显示,2025年4月,格拉斯通港煤炭出口量为439.6万吨,环比下降19.4%,同比下降1.8%,出口表现明显走弱。从分国别情况来看,除对越南出口持续增长外,大部分主要市场均出现不同程度下滑。其中,对中国大陆出口煤炭56.7万吨,同比下降34.9%,环比下降11.4%;对印度出口80.3万吨,同比降15.8%,环比降28.3%;对韩国出口47.5万吨,环比下降42.5%。相比之下,对日本出口135.0万吨,同比增长9.4%;对越南出口57.8万吨,同比激增220.0%,环比增长22.8%。统计显示,2025年1—4月,格拉斯通港累计出口煤炭1878.2万吨,同比下降6.9%。其中,冶金煤约占总出口的70%,动力煤占比约30%,出口结构稳定但整体需求承压。

5月13日,中国煤炭资源网报道,截至5月2日,宁夏煤业“疆煤进宁”运输量累计突破100万吨,超计划进度43.2万吨。为满足煤制油化工板块对优质疆煤的用煤需求,宁煤运销公司制定了详细采购计划,并派专人驻疆协调资源与运力保障。同时,公司通过翻车机直卸与园区配装模式提升卸车效率,大幅提高周转效率。在降本方面,宁夏煤业结合“成本革命”行动,争取国铁运费优惠、压降服务费用,并优化铁路发运路径,多措并举推动“疆煤进宁”提质增效。

5月13日,中国煤炭资源网报道,据中新网消息,在5月10日哈密东站扩能改造工程正式全面开工建设。该站位于兰新铁路通道,是连接兰新、哈罗、临哈三线的核心货运枢纽,承担疆煤外运及中欧班列编组中转任务。本次工程将新建下行系统,改建兰新下行线7.13公里,铺轨77.73公里,聚焦提升枢纽运输能力。项目建成后将显著提升疆煤运输效率,破解兰新线瓶颈,助力“一带一路”高质量发展。

2025年5月14日

5月14日,中国煤炭经济研究会报道,据Kpler船运追踪数据显示,2025年1-4月,澳大利亚煤炭出口总量累计为1.04亿吨,比上年同期下降8.1%。其中,4月份,澳大利亚煤炭出口量为2652.63万吨,同比下降3.7%,环比下降12.3%。据BigMint5月7日发布的信息,2025年4月,澳大利亚冶金煤出口量为1040万吨,环比3月份的1374万吨下降24.3%,比去年同期的1227万吨下降了15.2%;非焦煤出口量降至1608万吨,环比3月份的1677万吨下降4.1%,但与去年4月的1563万吨相比,同比增长了2.9%。

5月14日,中国煤炭经济研究会报道,据彭博社近期发布的消息,莫桑比克的煤矿,包括该国最大的煤矿,正在裁员数百人,原因该国是大选后的暴力事件以及最大出口产品煤炭的价格暴跌。莫桑比克央行的数据显示,煤炭是莫桑比克最大的出口产品,去年销售额达20亿美元。但自今年年初以来,南非理查兹湾港装运的煤炭价格已下跌超17%。

5月14日,中国煤炭经济研究会报道,中蒙两国能源合作重要通道——中蒙甘其毛都至嘎舒苏海图铁路建设开工仪式在中蒙边境举行。这是继1956年二连浩特至扎门乌德铁路建成通车后,时隔近70年再建的第二条中蒙跨境铁路。该项目由中蒙共同推进,起自内蒙古甘其毛都口岸,经蒙古国嘎舒苏海图口岸,连接南戈壁省嘎舒苏海图站。中国段由国家能源集团投资,计划2027年通车,蒙方段由塔本陶勒盖铁路公司建设。该跨境铁路预计年运量3000万吨,将优化矿产供应链,提升能源合作效率,助力共建“一带一路”。国家能源集团表示,将与蒙方深化工程对接,加快建设进度,推动项目早日投运。

5月14日,中国煤炭网报道,据外媒报道,俄罗斯能源部官员表示,该国煤炭探明储量可满足超过五个世纪的需求,并指出与印度合作潜力巨大。印度媒体Business Standard援引俄能源部长亚历山大·诺瓦克称,通过新建环保煤矿,到2025年将新增2.5亿吨产能。数据显示,2024年俄罗斯煤炭总产量为4.435亿吨,其中1.962亿吨用于出口。西伯利亚和远东地区煤电装机容量预计将达3.8万兆瓦,俄罗斯将推进清洁煤技术、煤化工全产业链开发和煤矸石综合利用。根据《2050年前能源战略》,2030年俄罗斯煤炭产量目标为5.301亿吨,2050年达6.62亿吨。

2025年5月15日

5月15日,中国煤炭资源网报导,新疆轮台县阳霞矿区塔里克一号矿井(卫东煤矿)正式破土动工。该项目位于轮台县城东北50公里处,毗邻多段交通要道,区位优势显著。矿区面积共8.34平方公里,保有资源量2.62亿吨,可采储量1.57亿吨,设计年产120万吨,服务年限93.6年。

5月15日,中国煤炭资源网报道,截止5月6日,甘其毛都口岸累计完成进出口货运量1246万吨,其中煤炭1185万吨,2025年煤炭通关目标4500万吨,目前已完成26%。

5月15日,中国煤炭资源网报道,山东省能源局发布2024年履行生态环境保护职责情况。绿电入鲁”规模持续扩大。将省外来电作为促进减污降碳、保障电力供应的重要举措。一方面,高质量发展增量,加强与甘肃、内蒙古等省份沟通对接,加快陇东至山东直流新通道建设,协同推进风光火储一体化配套电源基地建设,已建成投运山东发展景泰等200万千瓦新能源项目。另一方面,高效率发展存量,协调推动鲁固、昭沂等既有通道配套电源项目建设,建成蒙西鄂尔多斯采煤沉陷区400万千瓦光伏等项目,积极开展跨省区电力交易,不断提升通道送电水平和绿电占比。2024年,山东省累计接纳外电电量1547.7亿千瓦时,同比增长4.7%。

5月15日,上观新闻报道,绿地集团与中国中煤正式启动战略合作,在煤炭保供方面,年合作规模由500万吨大幅提升到1000万吨。此次战略合作,除了增加煤炭保供,还将开展航运物流合作,探索以资本为纽带成立合资公司,形成每年千万吨级储运配送能力,合力构建煤炭采储运销一体化服务链。探索新能源合作,在绿色电力消纳和售电、储能等方面开展合作。探索基建领域合作,探索存量土地资源优化开发及绿色金融等其他产业互补项目合作。

2025年5月16日

5月16日,中国煤炭资源网报道,2025前4个月陕煤运销集团累计销售煤炭9335.8万吨、同比增长4.6%,其中铁路运输4440.3万吨,集装箱发运767.75万吨。累计自产煤销量8548.8万吨,同比增销5.2%,实现了产销平衡。

5月16日,中国煤炭资源网报道,根据蒙古国矿商南戈壁资源公司(SouthGobi Resources)发布的最新运营报告,2025年第一季度该公司煤炭销量达到206万吨,同比增96%。其中,优质半软焦煤销量4万吨,同比降89%;标准半软焦煤/优质动力煤销量为95万吨,同比增239%;标准动力煤销量为14万吨,同比增17%;洗精煤销量为93万吨,同比增221%。

5月16日,新华网报道,内蒙古全力推动煤矿项目建设提速增效,2025年以来,3处已核准未开工煤矿手续办理显著提速,新街一井、二井两处煤矿创新审批机制,仅用时6个月完成采矿证、环评水保建设用地等项目开工前置全部手续办理,刷新了自治区煤矿建设项目从核准批复到开工备案最短用时纪录;孔兑沟煤矿已于4月10日取得采矿许可证,建设用地手续正在加快办理,预计10月份开工。全区已开工建设煤矿13处、产能11030万吨/年,其中,鄂尔多斯市7处、产能5900万吨/年,锡林郭勒盟4处、产能4920万吨/年,乌海市、赤峰市各1处,产能210万吨/年。目前,长滩、芒来、骆驼山3处煤矿、产能3150万吨/年已基本建成,进入联合试运转,年内完成验收移交生产;白家海子、向阳2处煤矿、产能860万吨/年预计年底前基本建成,具备联合试运转条件;其余8处煤矿预计2026年建成4处、产能3620万吨/年。其余4处预计在2028年之前相继建成投产。

5月16日,中国煤炭市场网报道,山东港口联合打造“西煤东矿”双向运输绿色通道,首条横跨山东、河北、陕西、山西、内蒙古五省区,贯通国铁五家铁路局的“西煤东矿”双向运输绿色通道,通过跨局协同与“返程捎脚”模式创新,为产业链高质量发展注入新动能。

4

本周上市公司动态

2025年5月12日

安源煤业:5月12日,兖矿能源集团股份有限公司发布兖矿能源集团股份有限公司关于并购Highfield Resources Limited的进展公告,关于控股股东部分股份解除质押的公告,公告中显示:

(1)2025年5月12日,高地资源、中国五矿集团有限公司控股子公司青海盐湖工业股份有限公司、公司以及EMRCapital签署了一份不具约束力的合作意向书。根据合作意向书的内容,青海盐湖拟以3亿美元左右现金认购高地资源发行的普通股,并成为高地资源的最大股东,并在交割时拥有高地资源控制权。青海盐湖认购交易完成时,青海盐湖将通过一系列治理安排,包括但不限于任命高地资源董事、主导项目生产运营、合并财务报表等,实现对YancoalCanadaResourcesCo.,Ltd.、高地资源及其下属索西项目和Muga项目的实际控制。

(2)公司于2025年5月9日接到山东能源通知,获悉其将通过质押专户持有的公司2.10亿股A股股份解除质押,占其所持股份比例为3.96%,占公司总股本比例为2.09%;剩余被质押H股数量2.83亿股,占其所持股份比例为5.33%,占公司总股本比例为2.82%。

2025年5月13日

潞安环能:5月13日,山西潞安环保能源开发股份有限公司2025年4月份主要运营数据公告。公告显示:2025年4月,公司原煤产量495万吨,同比增长4.21%;商品煤销量451万吨,同比增长17.75%。2025年1至4月,累计原煤产量1852万吨,同比增长2.95%;商品煤销量1638万吨,同比增长4.73%。

2025年5月14日

美锦能源:5月14日,山西美锦能源股份有限公司发布关于“美锦转债”预计触发转股价格向下修正条件的提示性公告。公告显示:2025年4月28日至2025年5月14日,公司股票已有10个交易日的收盘价低于当期转股价格的85%,预计触发转股价格向下修正条件。

2025年5月15日

中国神华:5月15日,中国神华发布2025年四月主要运营数据公告。公告显示:4月商品煤产量为27.3百万吨,同比下降3.9%;累计产量109.8百万吨,同比下降1.8%。煤炭销售量4月为35.6百万吨,同比下降4.0%;累计销售量134.9百万吨,同比下降12.6%。发电业务4月总发电量14.95十亿千瓦时,同比下降9.9%;累计65.37十亿千瓦时,同比下降10.5%。总售电量4月14.10十亿千瓦时,同比下降9.5%;累计61.57十亿千瓦时,同比下降10.4%。

中煤能源:5月15日,中煤能源发布2025年4月份主要生产经营数据公告。公告显示:商品煤产量4月1105万吨,同比增长5.4%;累计4440万吨,同比增长2.8%。商品煤销量4月2110万吨,同比下降5.8%;累计8524万吨,同比下降1.2%。自产商品煤销量:4月同比增长0.4%,累计增长0.9%。

冀中能源:5月15日,冀中能源股份有限公司关于控股股东及其一致行动人增持公司股份触及1%的提示性公告。公告显示:控股股东冀中能源集团在2024年11月29日至2025年5月14日期间,通过深圳证券交易所交易系统以集中竞价方式累计增持公司股票3118.31万股,占公司总股本的0.88%。

恒源煤电:5月15日,安徽恒源煤电股份有限公司发布了2024年年度权益分派实施公告。公告显示:A股每股现金红利0.27元,股权登记日为2025年5月22日,除权(息)日为2025年5月23日,现金红利发放日为2025年5月23日。

陕西黑猫:5月15日,陕西黑猫焦化股份有限公司关于对全资子公司增资的公告。公告中指出为加快公司在新疆的项目建设,争取阳霞矿业及相关项目早日建成投产,公司拟以自有资金或自筹资金增加新疆黑猫煤业注册资本至7亿元,于五年内实缴到位。

2025年5月16日

广汇能源:5月16日,广汇能源发布了广汇能源股份有限公司关于控股股东协议转让部分股权暨权益变动的提示性公告。公告显示:广汇能源股份有限公司控股股东新疆广汇实业投资(集团)有限责任公司于2025年5月16日与富德生命人寿保险股份有限公司、深圳富德金蓉控股有限公司分别签署了《关于广汇能源股份有限公司之股份转让协议》,拟以协议转让方式将所持公司无限售流通股股份9.76亿股予以转让,占公司总股本15.03%。协议转让完成后,富德寿险持有公司股份6.39亿股,占公司总股本9.83%,富德金控持有公司股份3.38亿股,占公司总股本5.20%;广汇集团持有公司股份13.03亿股,占公司总股本20.06%,仍为公司控股股东。

昊华能源: 5月16日,北京昊华能源股份有限公司发布关于诉讼进展暨二审(终审)判决结果的公告。判决如下:驳回原告昊华能源上诉,维持原判。本判决为终审判决。诉讼对公司损益的影响本案判决为二审终审判决,不会对公司生产经营及本期利润产生影响。

大有能源:5月16日,河南大有能源股份有限公司发布全资子公司停产的公告。公告显示:子公司义马煤业集团孟津煤矿有限责任公司,16时30分左右发生一起事故,造成1人死亡。按照有关规定,矿井在此期间停止除通风、排水、瓦斯检查外的一切作业活动。孟津煤矿核定产能为120万吨/年,占公司总核定产能的7.84%。2024年度孟津煤矿商品煤产量123.05万吨,营业收入5.81亿元,分别占公司同期商品煤产量的12.71%和营业收入的11.78%。2025年第一季度孟津煤矿商品煤产量23.84万吨,营业收入1.06亿元,分别占公司同期商品煤产量的8.82%和营业收入的9.81%。

云维股份:5月16日,云南云维股份有限公司发布了关于重大资产重组进展的公告。公告显示:云南云维股份有限公司拟通过发行股份及支付现金的方式购买云南省电力投资有限公司云南小龙潭矿务局有限责任公司、云南合和(集团)股份有限公司合计持有的云南能投红河发电有限公司100%股权。截至本公告披露之日,本次交易涉及的尽职调查、审计和评估等相关工作正在持续推进当中,目前尚未完成。

盘江股份:5月16日,贵州盘江精煤股份有限公司发布了关于调整公司控股子公司增资用途的公告,公告显示:盘江新能源发电(关岭)有限公司为公司控股子公司,注册资本为9.66亿元,其投资建设的关岭县盘江百万千瓦级光伏基地一期和二期项目已实现全容量并网,三期项目在建。在保持关岭公司注册资本整体不变的情况下,将一期和二期项目节省的资本金调整至三期项目使用,三期项目资本金仍有不足的,由关岭公司自筹资金解决。

5

本周煤炭数据追踪

产地煤炭价格

山西煤炭价格追踪

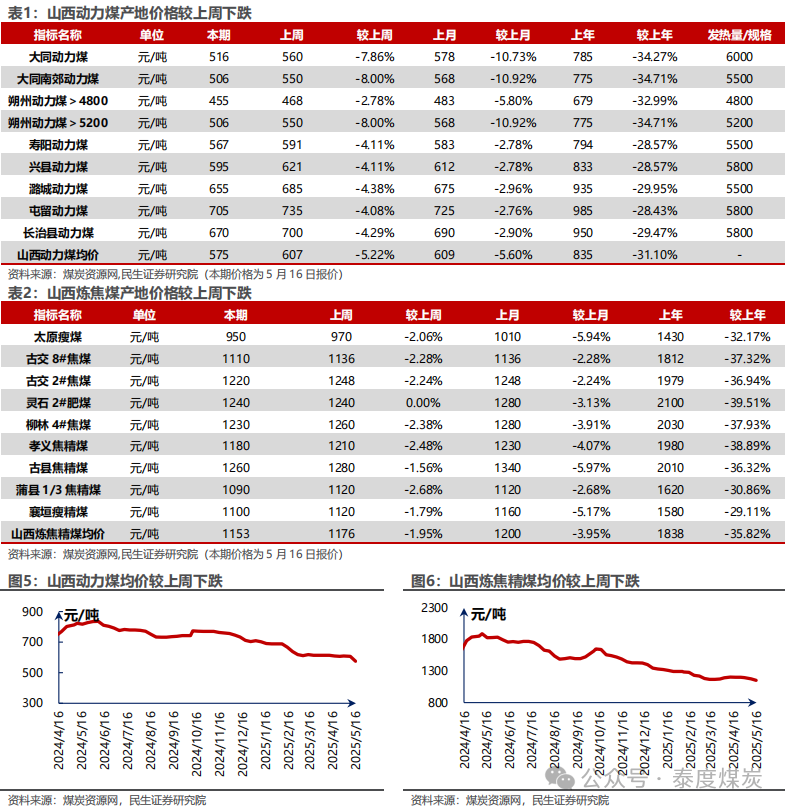

据煤炭资源网,山西动力煤均价本周报收575元/吨,较上周下跌5.22%。山西炼焦煤均价本周报收1153元/吨,较上周下跌1.95%。

据煤炭资源网数据,山西无烟煤均价本周报收867元/吨,较上周下跌0.57%。山西喷吹煤均价本周报收858元/吨,较上周下跌0.59%。

陕西煤炭价格追踪

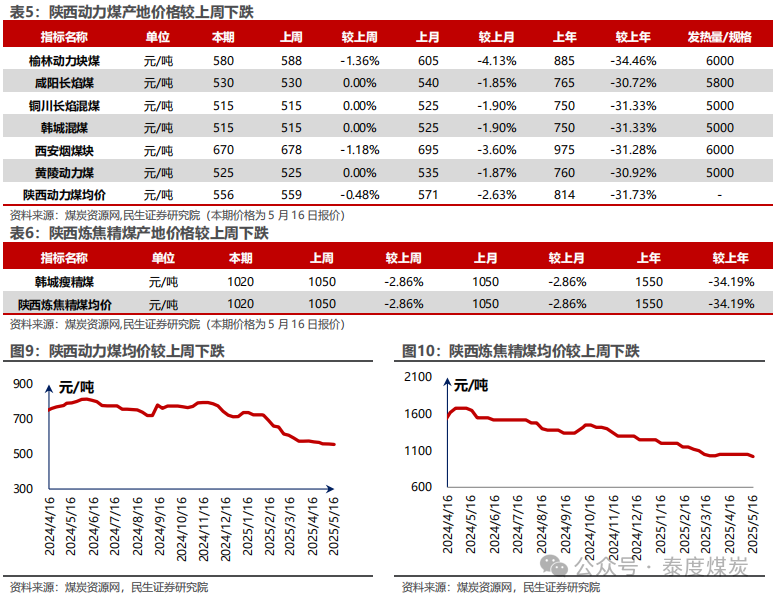

据煤炭资源网,陕西动力煤均价本周报收于556元/吨,较上周下跌0.48%。陕西炼焦精煤均价本周报收1020元/吨,较上周下跌2.86%。

内蒙古煤炭价格追踪

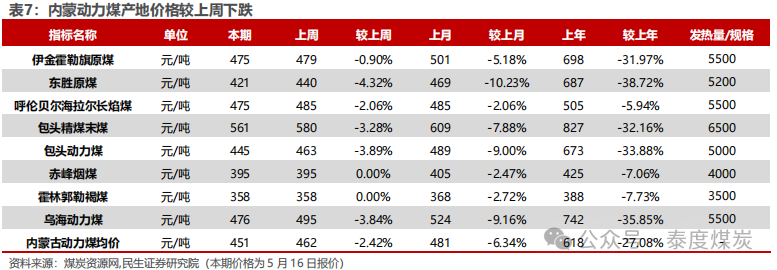

据煤炭资源网,内蒙动力煤均价本周报收451元/吨,较上周下跌2.42%。内蒙炼焦精煤均价本周报收1081元/吨,较上周下跌3.15%。

河南煤炭价格追综

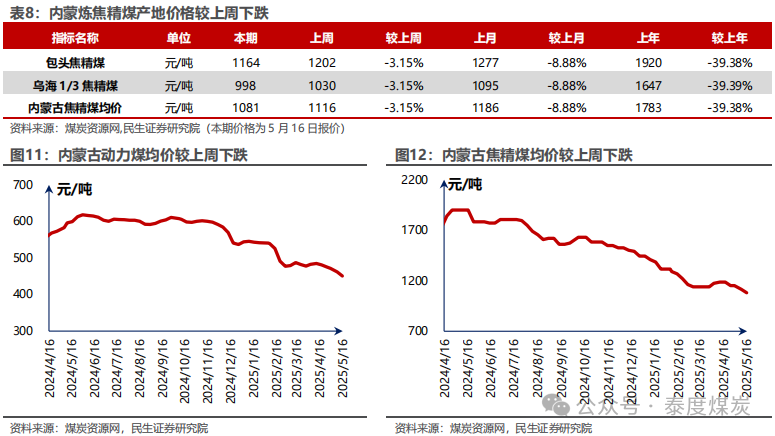

据煤炭资源网,河南冶金精煤均价本周报收1206元/吨,较上周下跌0.24%。

中转地煤价

据煤炭资源网数据,京唐港山西产主焦煤本周报收1320元/吨,周环比持平。秦皇岛港Q5500动力末煤价格报收于618元/吨,较上周下跌2.68%。

国际煤价

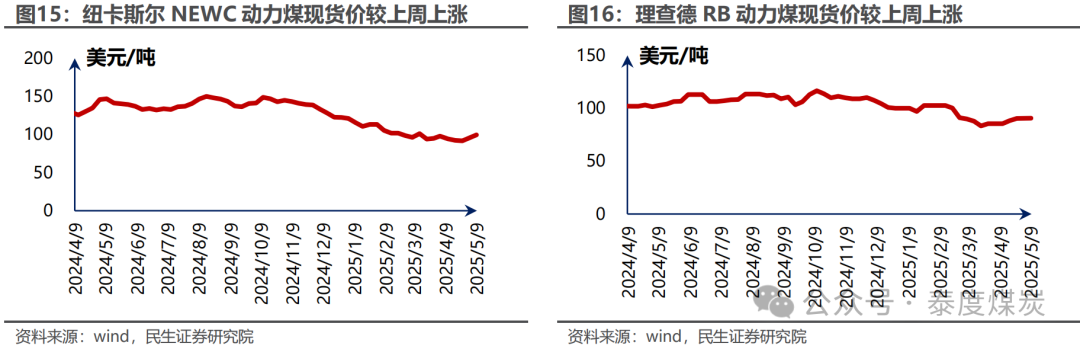

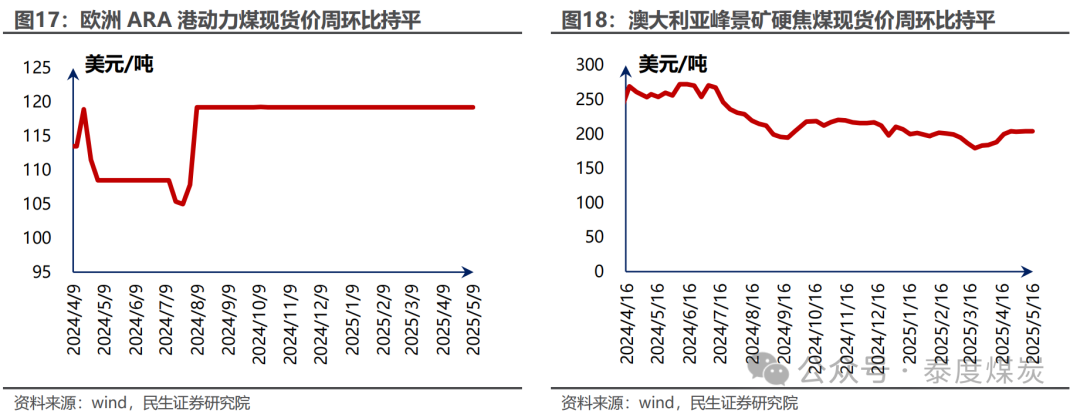

据Wind数据,5月9日,纽卡斯尔NEWC动力煤报收99.60美元/吨,较上周上涨8.62%;理查德RB动力煤均价报收90.70美元/吨,较上周上涨0.44%;欧洲ARA港动力煤均价报收119.25美元/吨,周环比持平。5月16日,澳大利亚峰景矿硬焦煤现货价报收204.0美元/吨,周环比持平。

库存监控

煤炭资源网数据显示,库存方面,秦皇岛港本期库存760万吨,较上周上升0.93%;广州港本期库存286万吨,较上周上升4.96%。

下游需求追踪

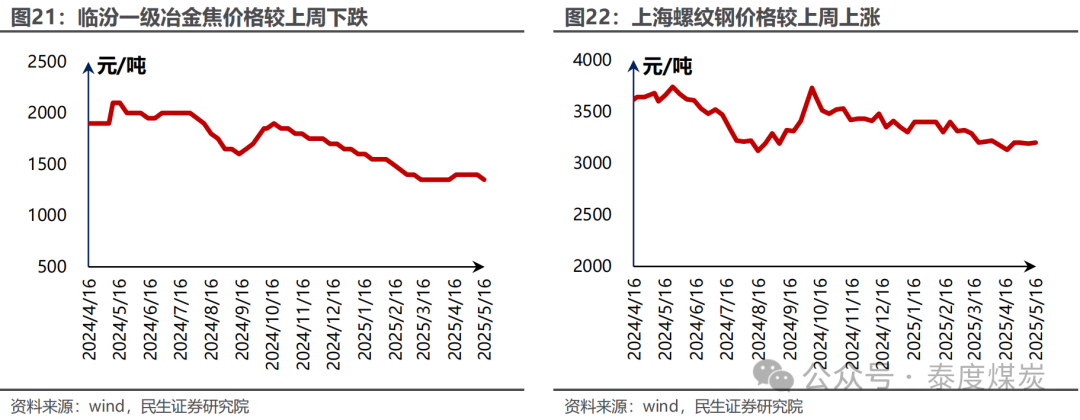

据Wind数据,本周临汾一级冶金焦价格为1350元/吨,较上周下跌3.57%;太原一级冶金焦价格为1150元/吨,较上周下跌4.17%。

据Wind数据,本周冷轧板卷价格为3730元/吨,较上周上涨4.19%;螺纹钢价格为3200元/吨,较上周上涨0.31%;热轧板卷价格为3310元/吨,较上周上涨1.22%;高线价格为3420元/吨,较上周上涨0.29%。

运输行情跟踪

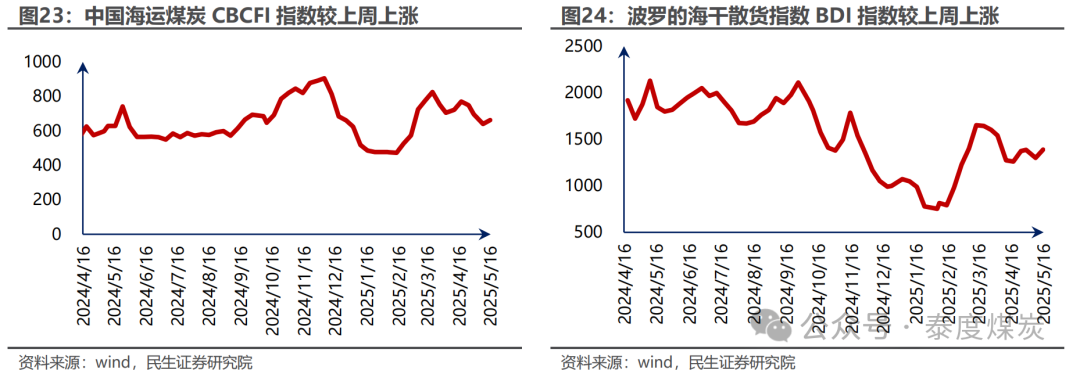

据Wind数据,截至5月16日,煤炭运价指数为662,较上周上涨3.34%;截至5月16日,BDI指数为1388,较上周上涨6.85%。

风险提示

1)下游需求不及预期。煤炭行业为周期性行业,其主要下游火电、钢铁、建材等行业均与宏观经济密切相关,经济复苏进程不及预期将直接影响煤炭需求。

2)煤价大幅下跌风险。板块上市公司主营业务多为煤炭开采以及煤炭销售,煤价大幅下跌将直接影响上市公司利润以及经营情况。

3)政策变化风险。目前保障供给政策正在有序推进,若政策发生变化,或将对煤炭供给产生影响,继而进一步影响煤炭价格。

VIP复盘网

VIP复盘网