深圳市江波龙电子股份有限公司(股票简称:江波龙)1999年成立,2022年8月在深交所创业板上市。主要从事Flash及DRAM存储器的研发、设计和销售。

江波龙聚焦存储产品和应用,形成固件算法开发、存储芯片测试、集成封装设计、存储产品定制等核心竞争力,提供消费级、工规级和车规级存储器以及行业存储软硬件应用解决方案。

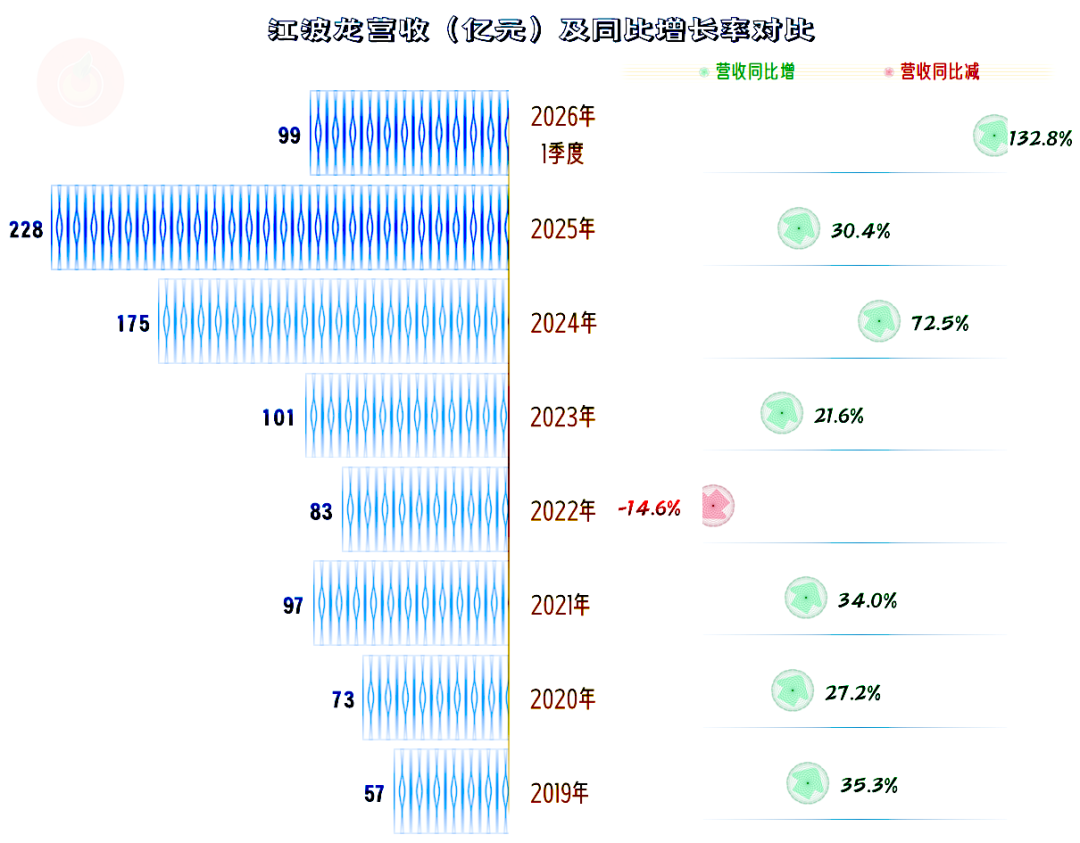

江波龙在上市的2022年表现不佳之后,并没有受到太大的打击,在接下来的三年营收都大幅增长,连续突破100亿元和200亿元的规模。2026年一季度更是可怕,单季就接近百亿规模,形势真的是一片大好。

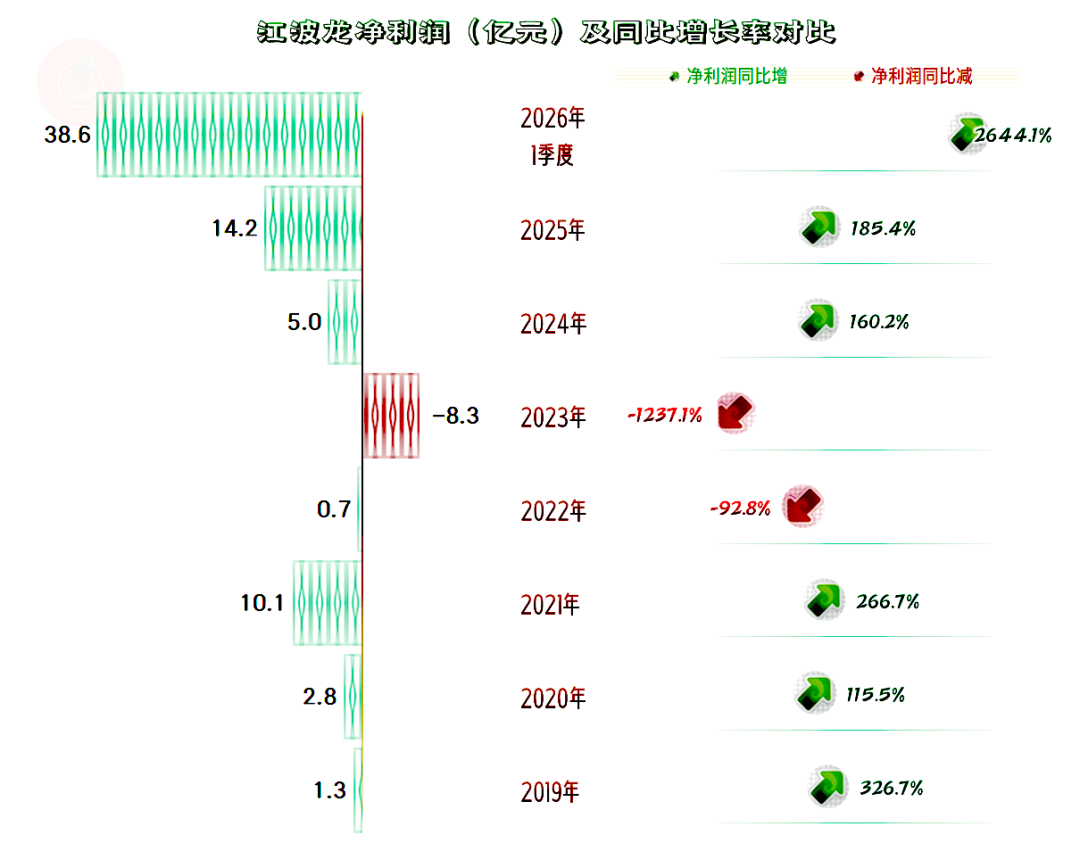

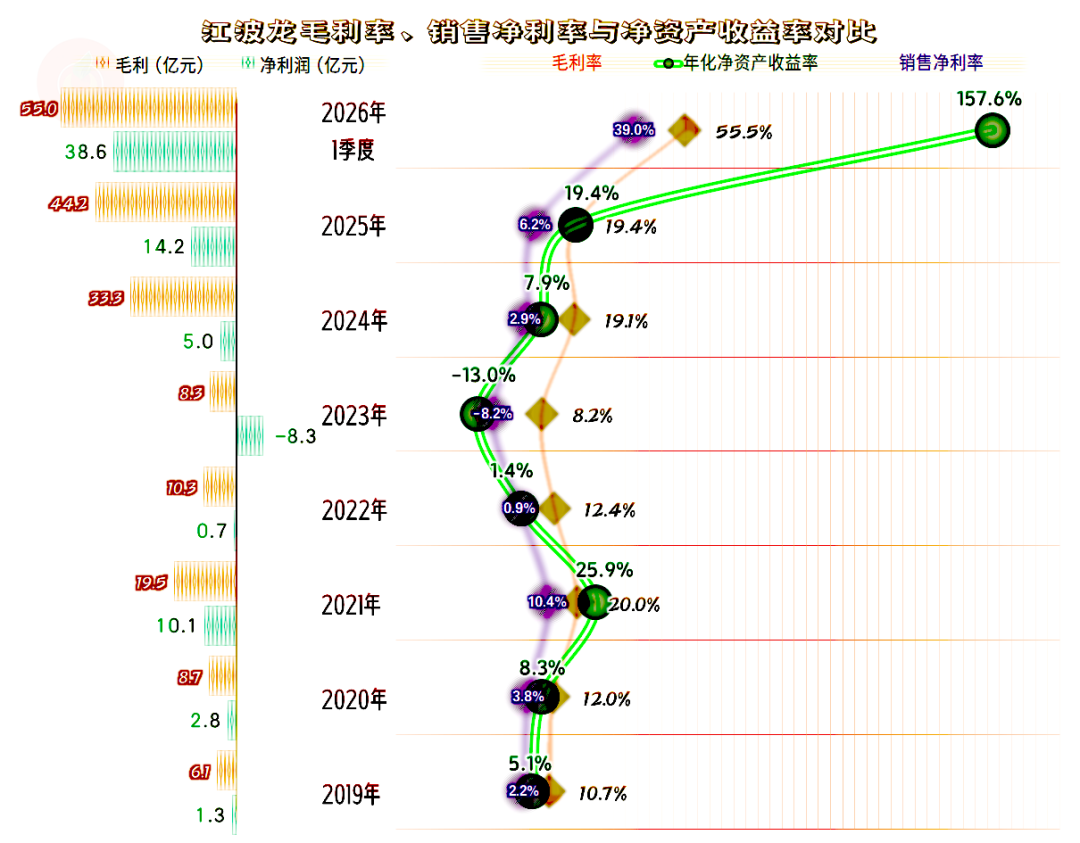

2023年和2024年的净利润表现就没有营收那么好了,甚至可以说是过得相当憋屈。2025年的情况反转了,净利润同比增长1.9倍,时隔三年后再创新纪录。

2026年一季度的表现简直要逆天,单季的净利润就达到了38.6亿元,比前十年的盈利总和都高。

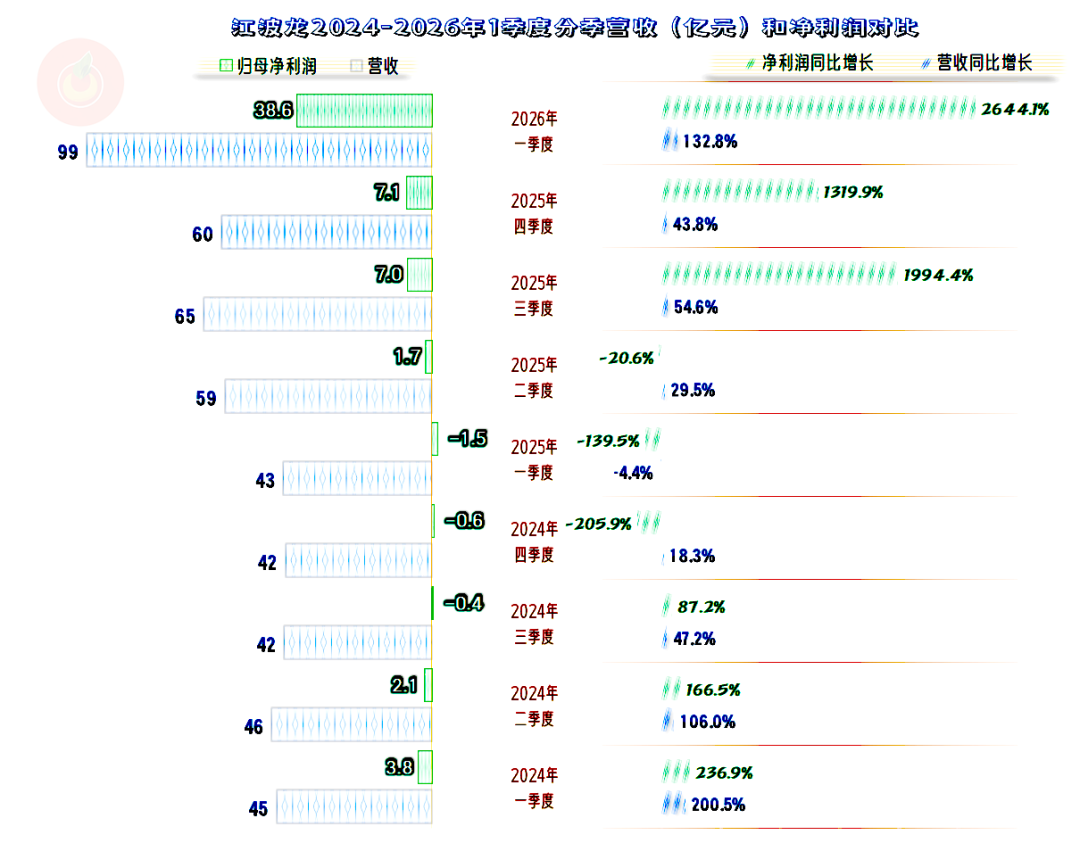

在2025年一季度及以前的几个季度,营收卡在40亿元出头,有点增长不动的感觉。净利润的表现就更差了,甚至连续三个季度出现亏损,似乎进入了“中年危机”阶段。

但是从2025年二季度开始,马上就“重返青春”,营收连续三个季度在60亿元左右,这比以前高了近50%,2026年一季度更是直接高出1倍多,单季就达到了夸张的近百亿元。

此时的净利润马上恢复盈利状态,而且连续攀升,2026年一季度,甚至要接近上年同期营收规模的盈利水平了。

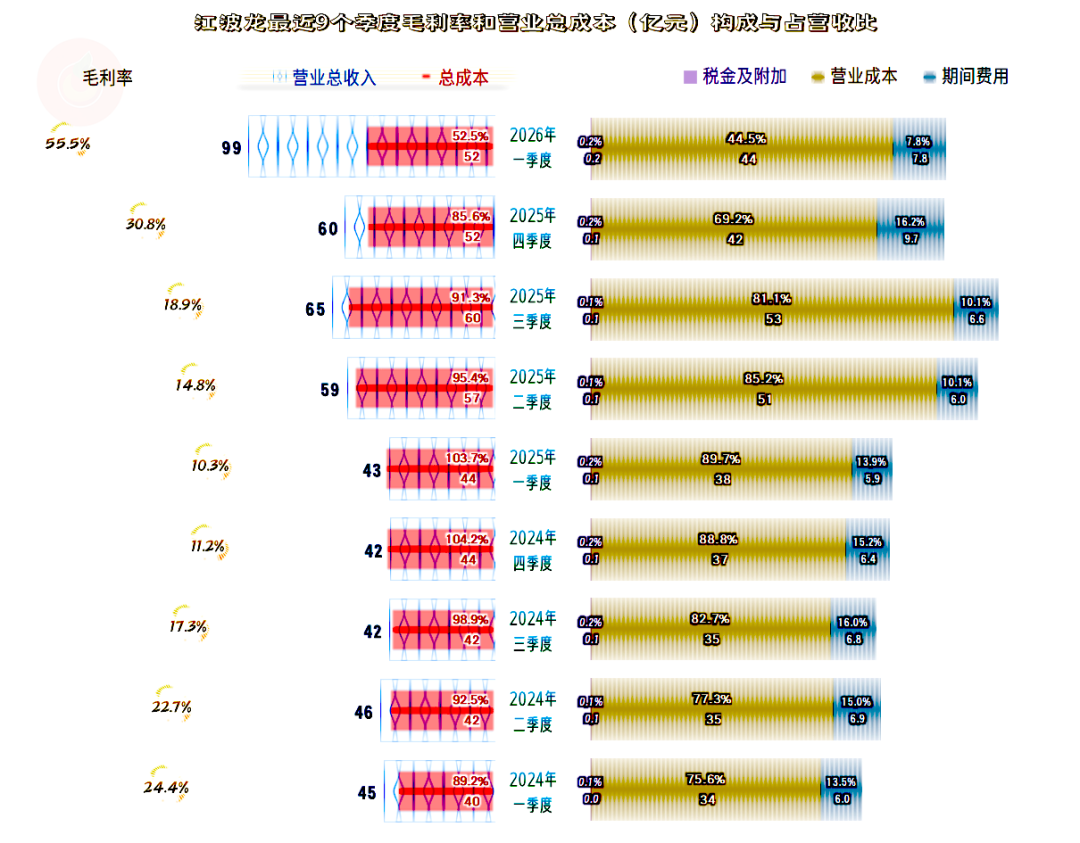

毛利率持续下滑,到2025年一季度触底,之后就进入了反弹期,从2025年四季度开始,大幅攀升至超过下跌前的水平,2026年一季度超过下跌前水平的两倍。

最近四个季度的主营业务盈利空间持续提升,从亏损到近半的盈利,只用了四个季度就完成了转换,简直就是奇迹。

毛利率的年度间波动还是比较大的,2021年是20%左右的高水平,当年的净利润就创下阶段性峰值,2023年跌至8.2%,当年就发生了大额亏损。

2025年在营收大幅增长的情况下,毛利率小幅提升,净利润再创新高。2026年一季度,毛利率比前些年任何一年,都是翻倍不止的极高水平,销售净利率和净资产收益率也一同达到了夸张的高水平。

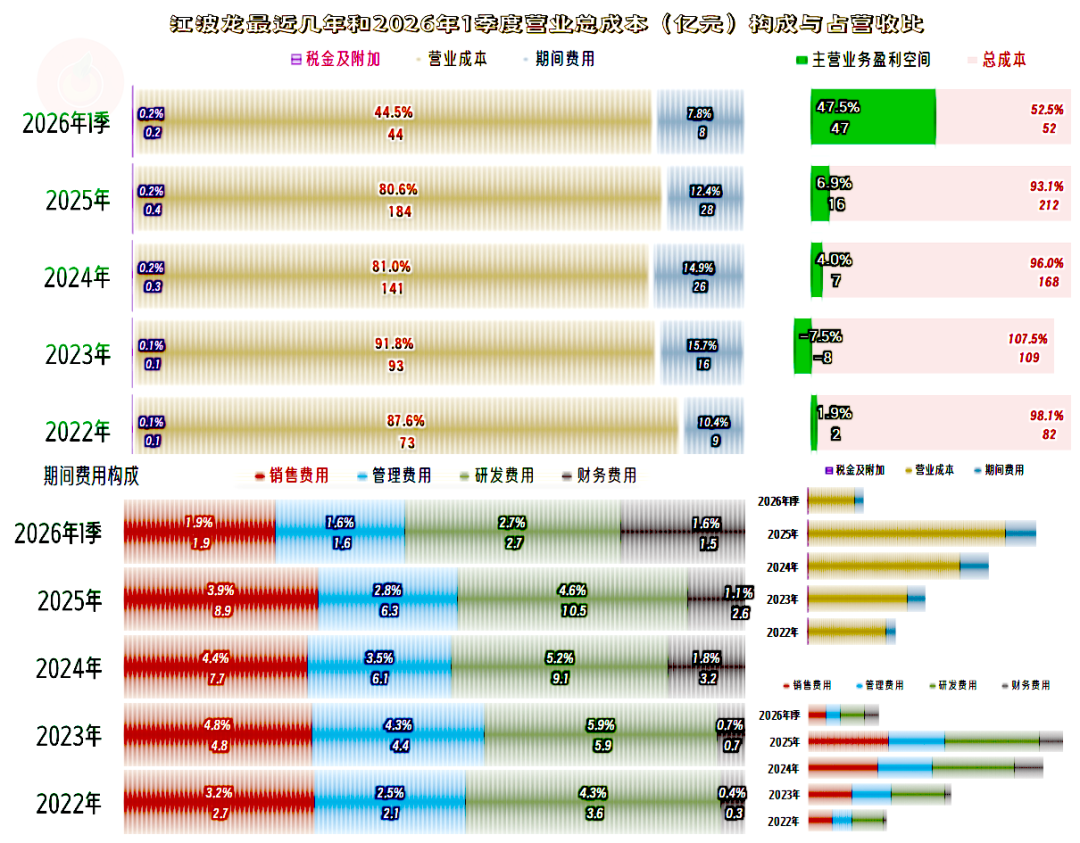

2025年的主营业务盈利空间达到了6.9个百分点,较2024年提升了2.9个百分点,其中毛利率的贡献仅有0.4个百分点,主要是靠期间费用占营收比下降达成这一目标的,说白了就是规模效应。

2026年一季度毛利率暴涨的同时,营收也同比大幅增长,期间费用占营收比下降一半,主营业务盈利空间达到了夸张的47.5个百分点。

期间费用中最大的支出项一直都是研发费用,然后才是销售费用和管理费用。财务费用的占比也在提升,主要是其现金流的表现和营收并不同步,这个后面再说。

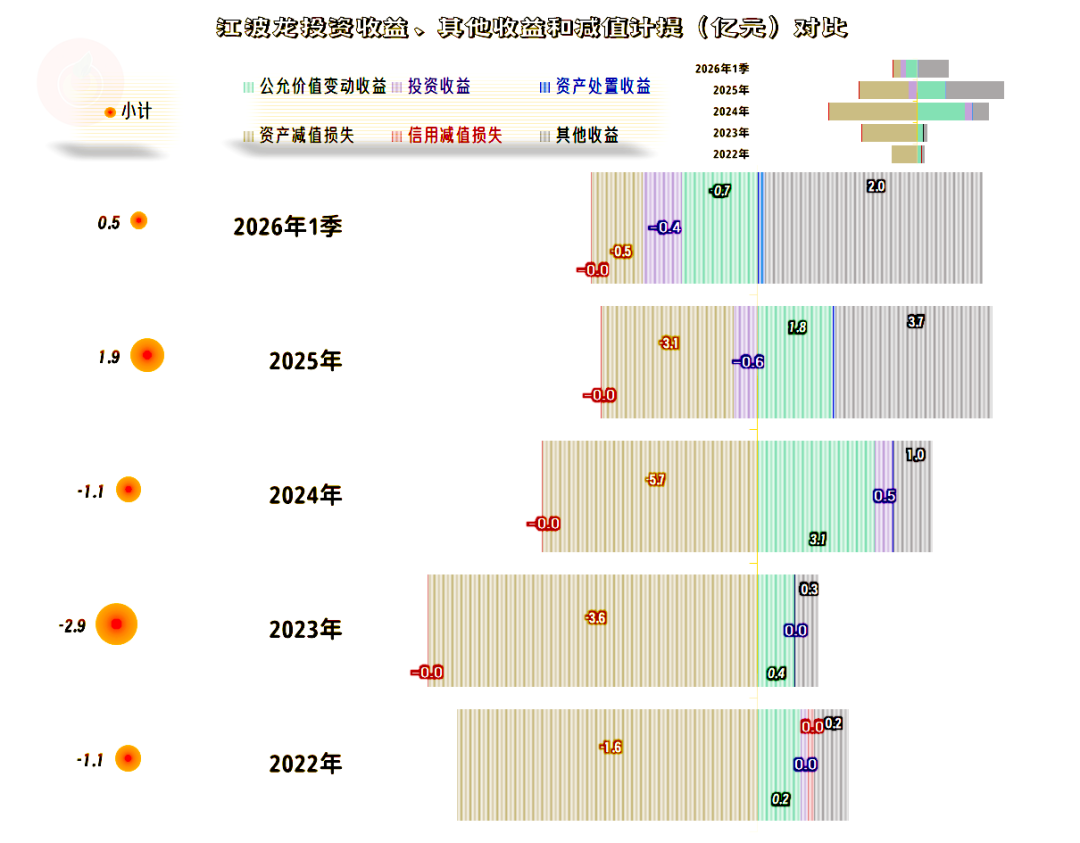

在其他收益方面,前几年都是净损失状态,2025年和2026年一季度,转为了净收入状态。导致这一变化的主要原因是政府补助的增长和“资产减值损失”的下降。

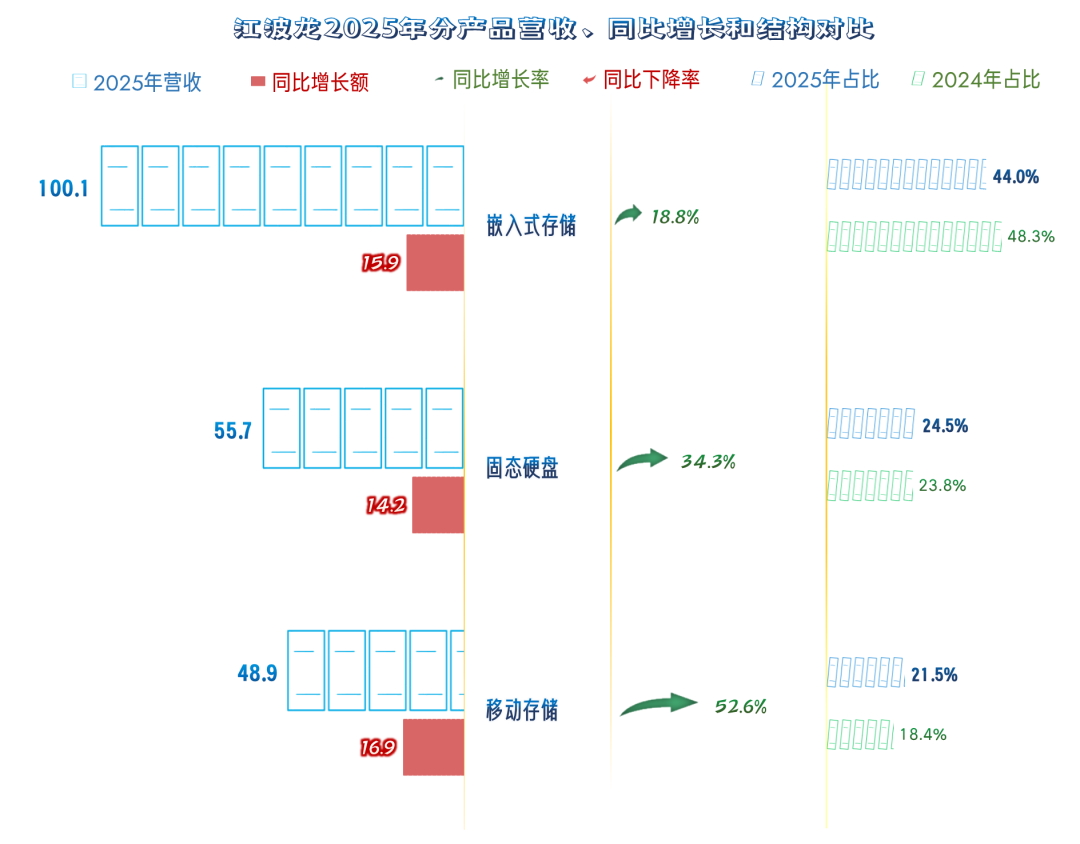

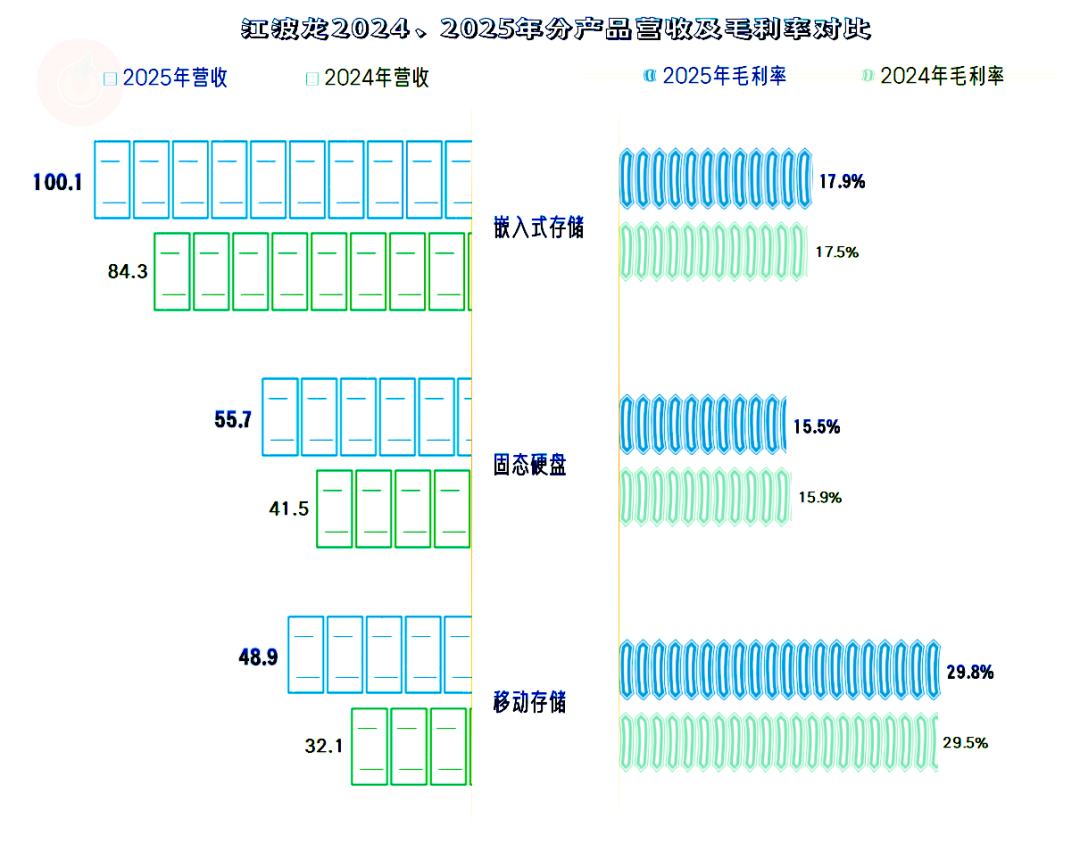

我们再来看一下分产品的营收结构,一直是“嵌入式存储”、“固态硬盘”和“移动存储”三足鼎立的局面。2025年,三大业务都在增长,规模越小的增速越快,变化后的结果就是结构更加稳定了。

“移动存储”的毛利率仍旧最高,其次是“嵌入式存储”,这两项业务的毛利率都略有增长;“固态硬盘”的毛利率最低,20025年有所下滑。

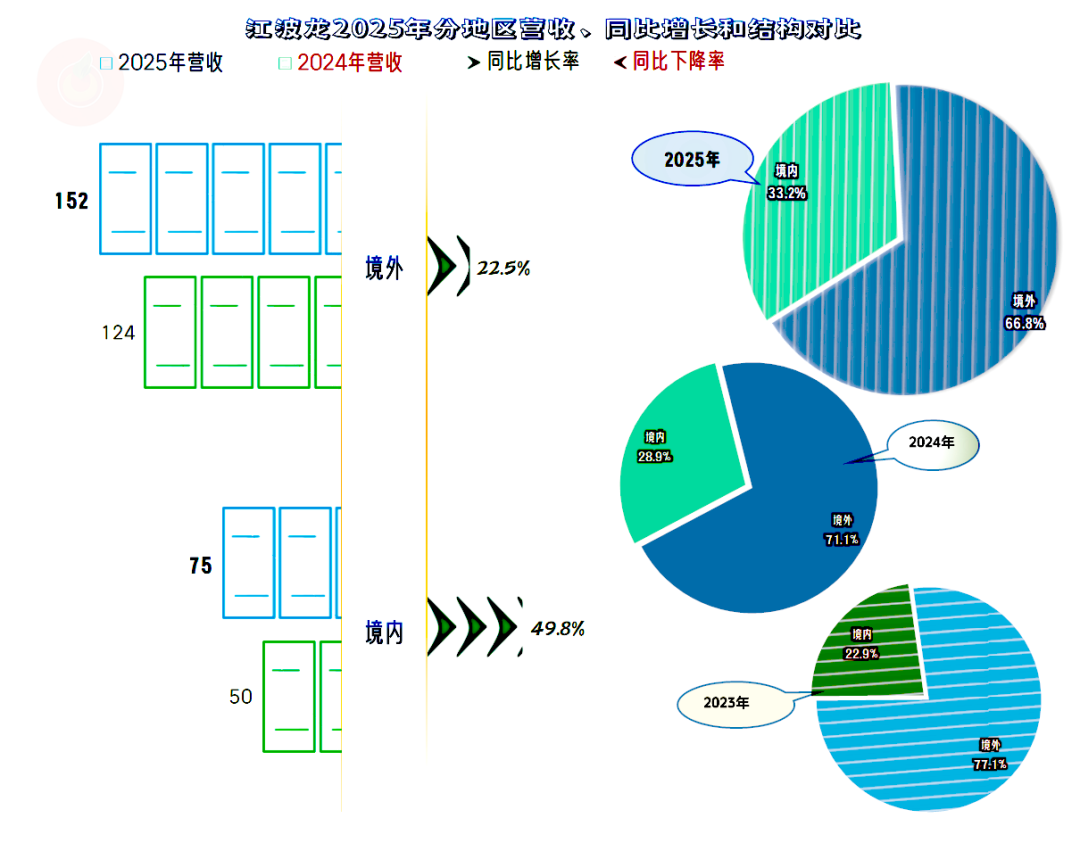

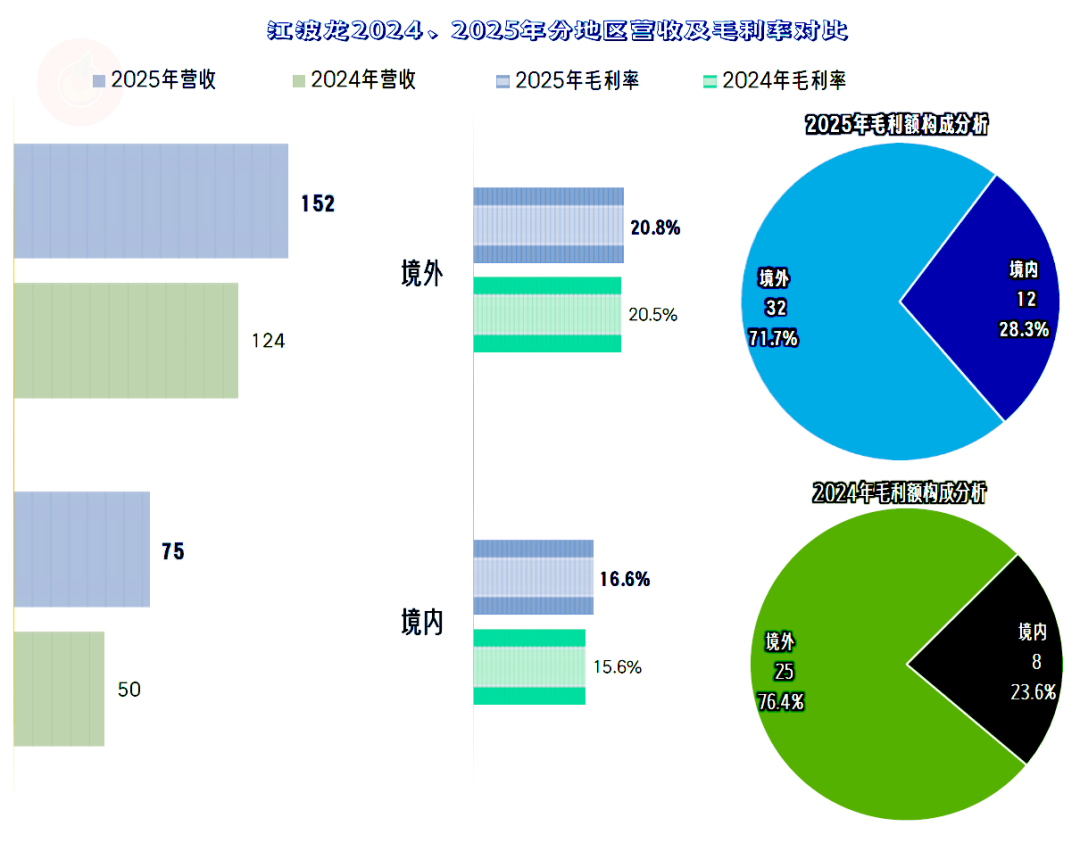

2025年。境内市场的增速更快,且占比已经接近了1/3,这样当然有好处,做强大本营的业务,可以避免对境外市场的过度依赖。

两大市场的毛利率都在小幅增长,还是境外市场的毛利率更高,其盈利贡献仍旧超过七成;境内市场在这方面,仍需努力。

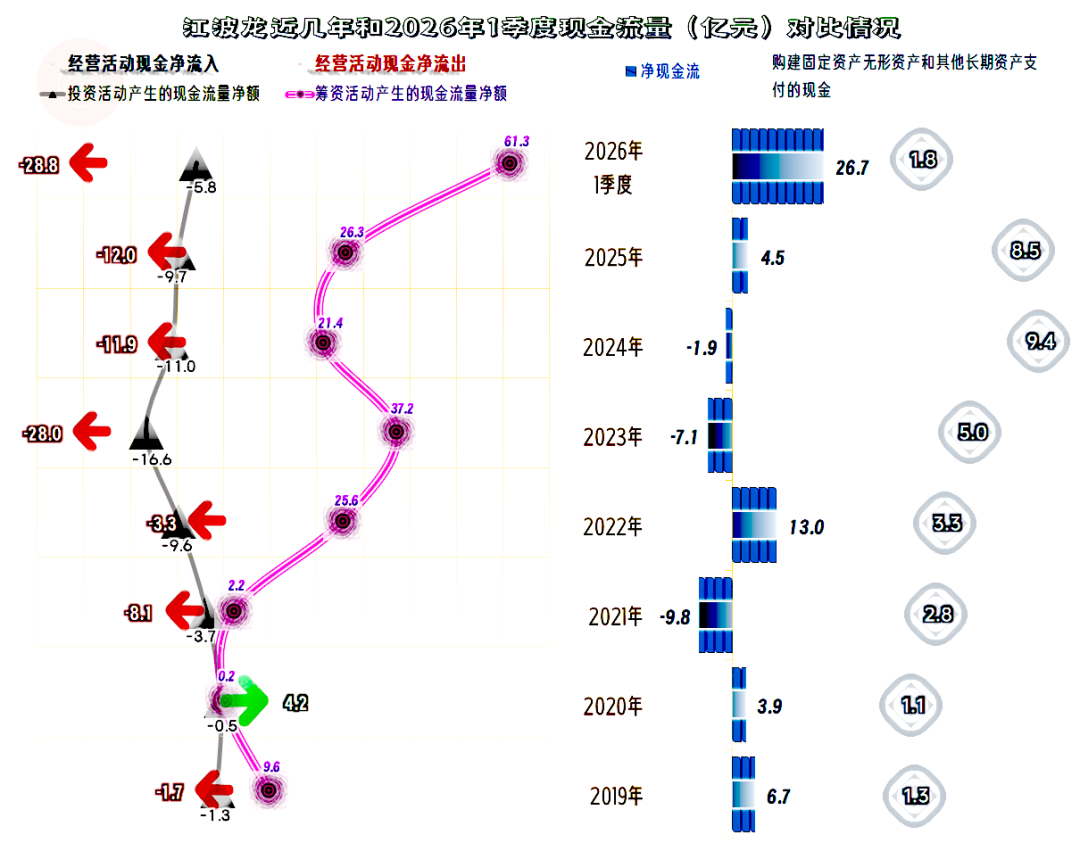

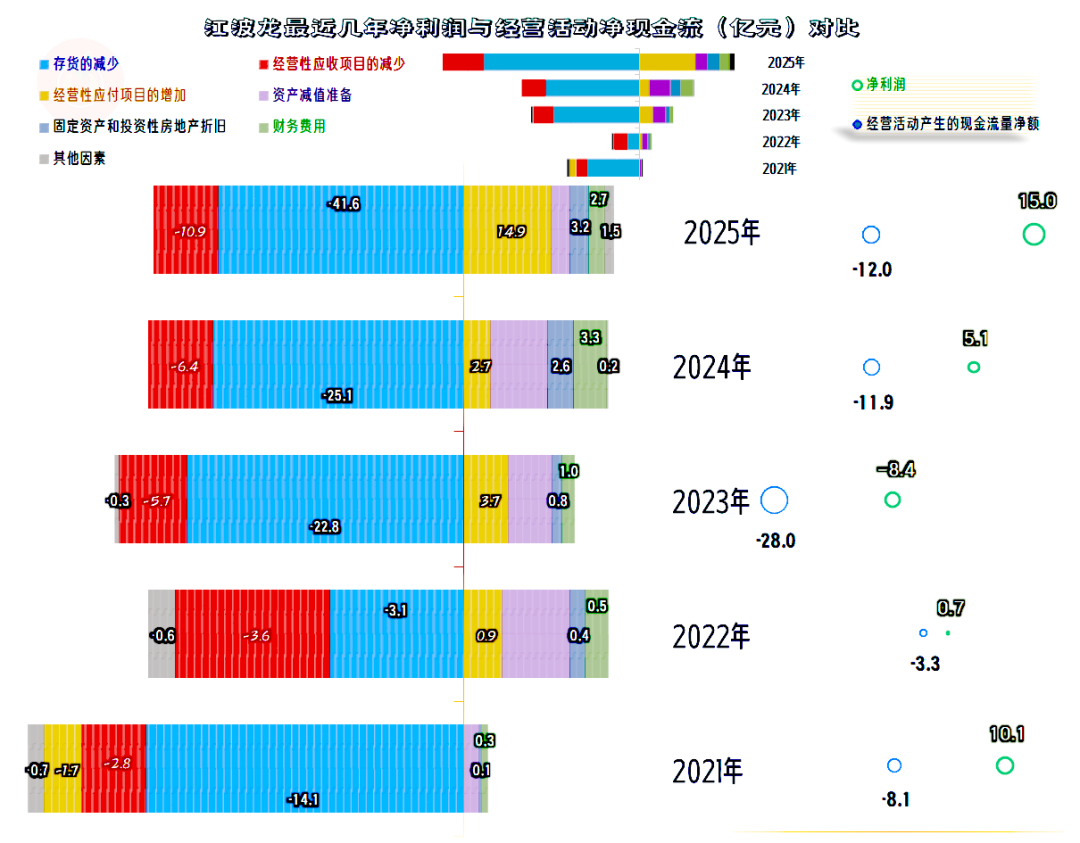

“经营活动的现金流量净额”从2021年以来全是净流出的状态,2026年一季度,仅一个季度就净流出了近30亿元,这和盈利形成了鲜明的对比,我们当然需要看一下产生这些差异的具体原因。

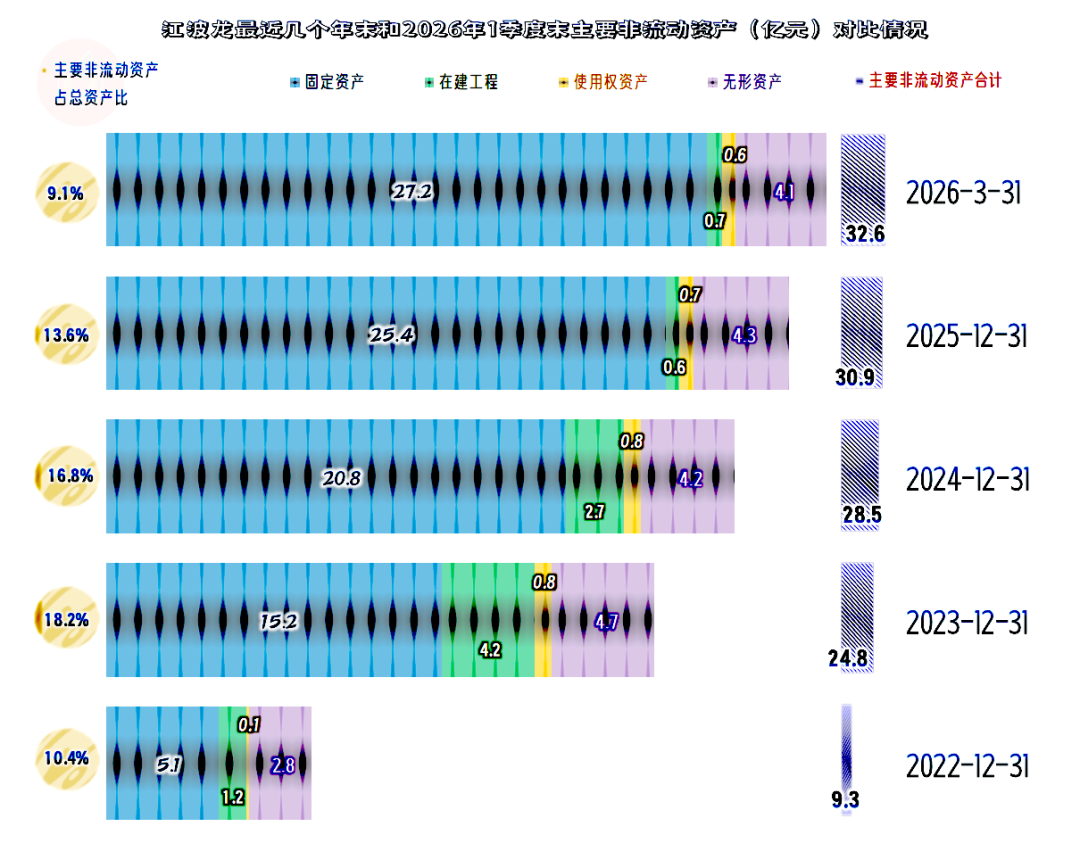

近两年的固定资产投资规模有所提升,这一行对这类投入的需求并不是特别高,有必要的投入即可。

固定资产和“经营性长期资产”在2023年末大幅增长之后,近几个年末在小幅增长。这当然是稳定且健康的表现。

“经营活动的现金流量净额”之所以大幅低于净利润,主要是营运资金(存货和应收账款等)的占用太过夸张,对于增长期的企业来说,这是正常表现。

对于这类毛利率较高的行业,向供应链方面的欠款转移难度较大。何况,芯片材料和代工等供应链上,都是一些实力强大的供应商,别人的合同地位也很高,不太愿意给下游的企业提供太长的账期。

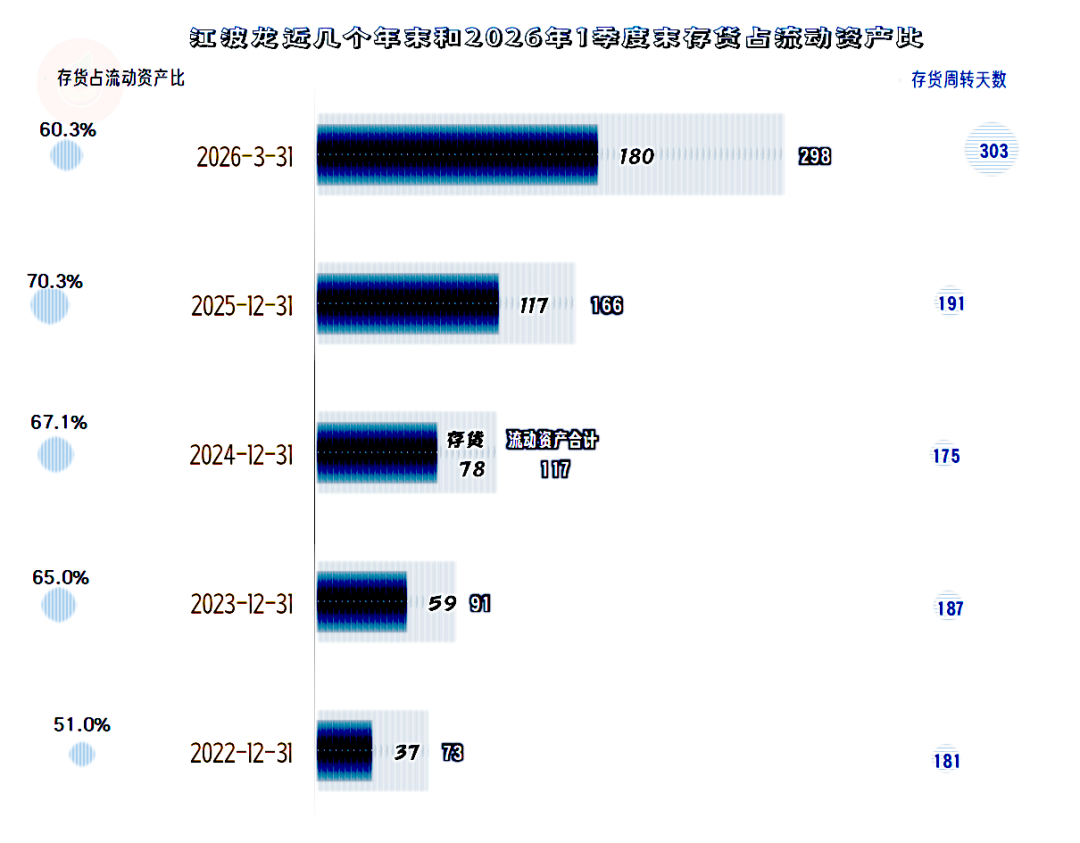

存货的规模一直在快速增长,2025年末的增幅明显加大,存货周转天数也在拉长。2026年一季度末,变化就更加明显了。

这并非产品积压滞销,反而是加大组织货源,以便后续更大量地交货。至于说有没有在涨价期适当囤货来多赚钱,我估计多少都有。

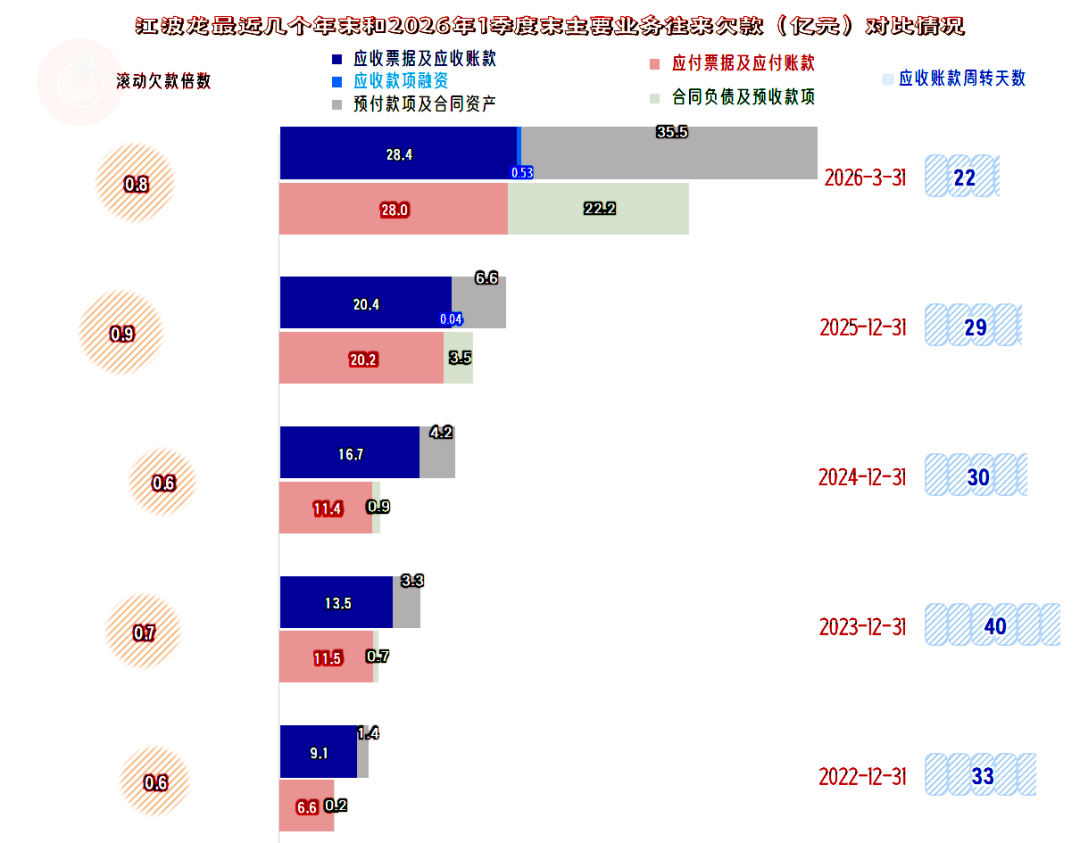

“应收票据及应收账款”在持续大幅增长,特别是2025年末和2026年一季度末更是如此,这是相对健康的,因为“应收账款”结算天数在下降。

但是,预付性质的款项大幅增长,这就导致了大量的资金占用。这总体上也是健康的,需要通过预付款锁定上游供应链的加工能力和原材料等,以便可以生产出更多的产品,在爆发的市场中取得更多的收入。

“应付票据及应付账款”以及预售性质的“合同负债”等也在大幅增长。产品很畅销,客户的需求很大,也需要通过预付款来锁定江波龙的产能。

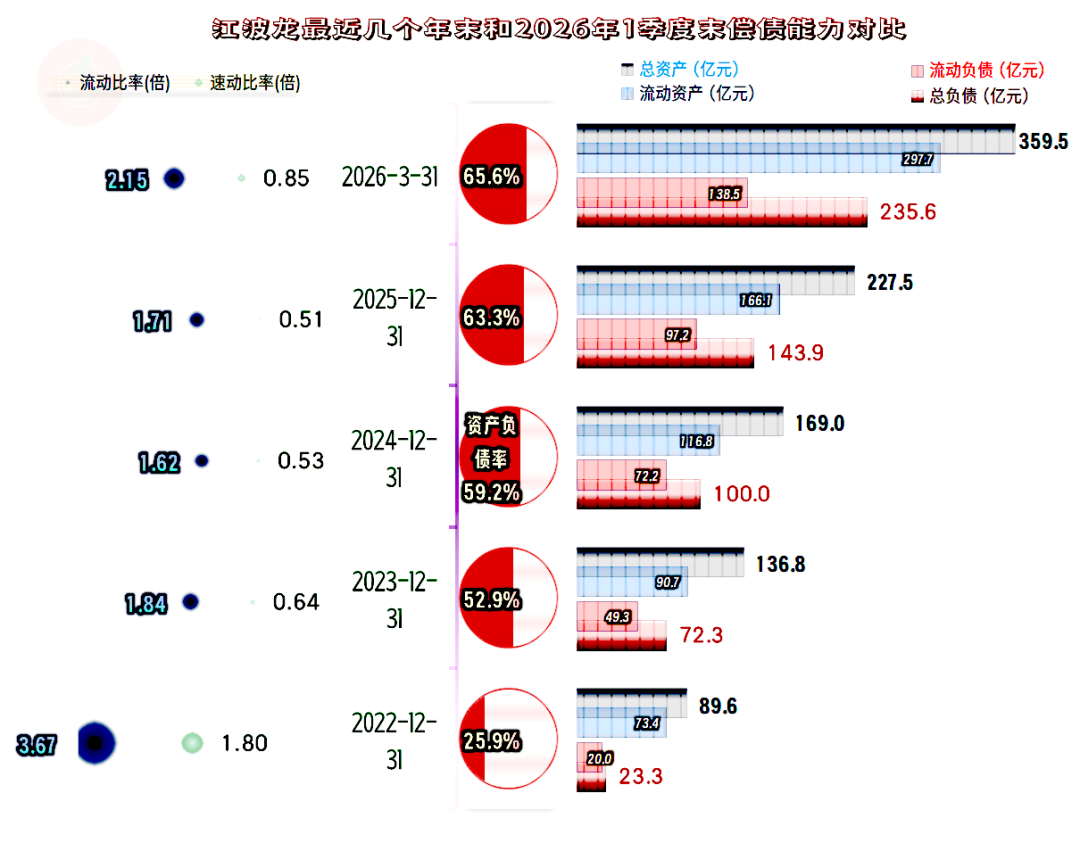

江波龙的资产在快速膨胀,长短期偿债能力都只能算中等水平,由于其盈利能力较强,这样的资产负债安排并没有太大的问题。但仍然需要注意融资的结构。如果盲目全部加杠杆来发展,可能也会累积一定的风险。

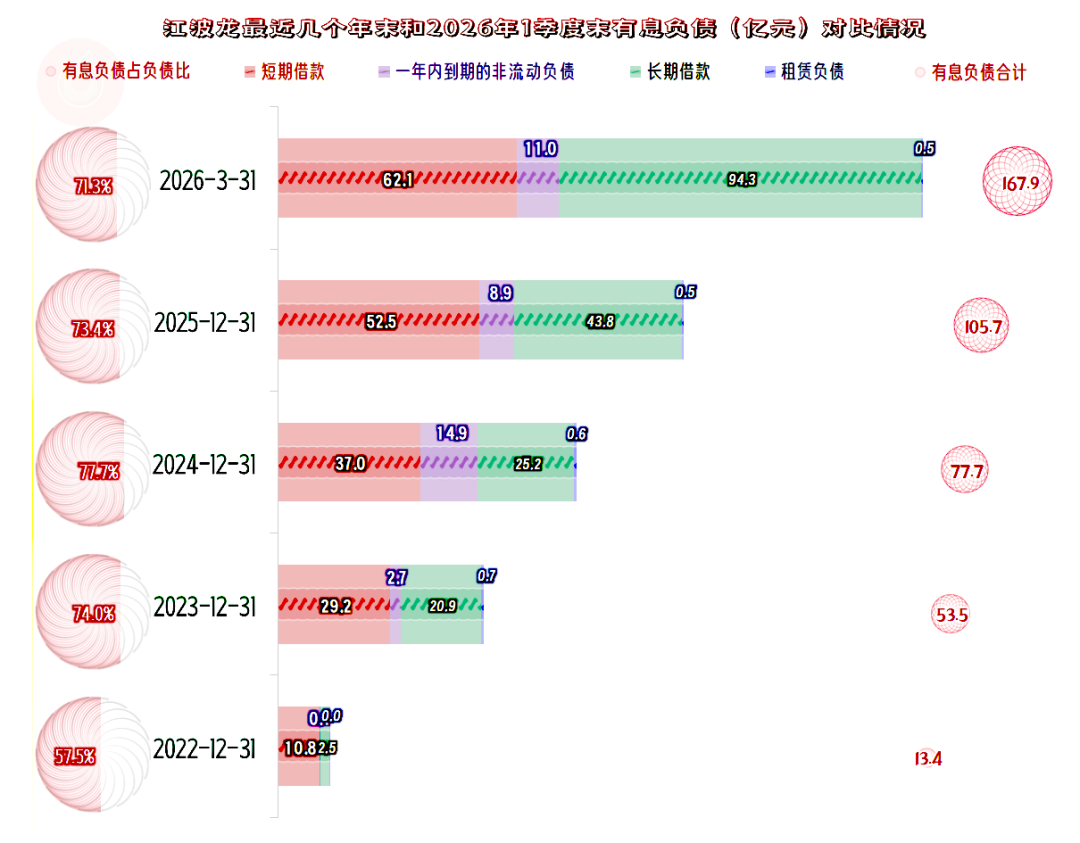

江波龙的有息负债规模在2025年末超过百亿元,2026年一季度末就达到了近170亿元,膨胀速度还是过快了。考虑到现在的市场大繁荣。这样做当然可以取得更高的净资产收益率,由于固定资产等重资产的投入不大,其实风险也并不是特别大。

从2025年下半年以来,借助存储芯片短缺的机会,江波龙各方面都取得了长足的进步,特别是盈利能力方面简直要逆天。如果抓住这一波市场繁荣的机会,就能够在繁荣期结束后,迈上一个大的台阶。

但也要注意对市场节奏的把握,避免过度负债和囤货等,可能存在的较大风险。特别是要逐步解决现金流方面的问题,既要赚到钱,也要“落袋为安”。

VIP复盘网

VIP复盘网