IDC向AIDC演进,算力底座再加速

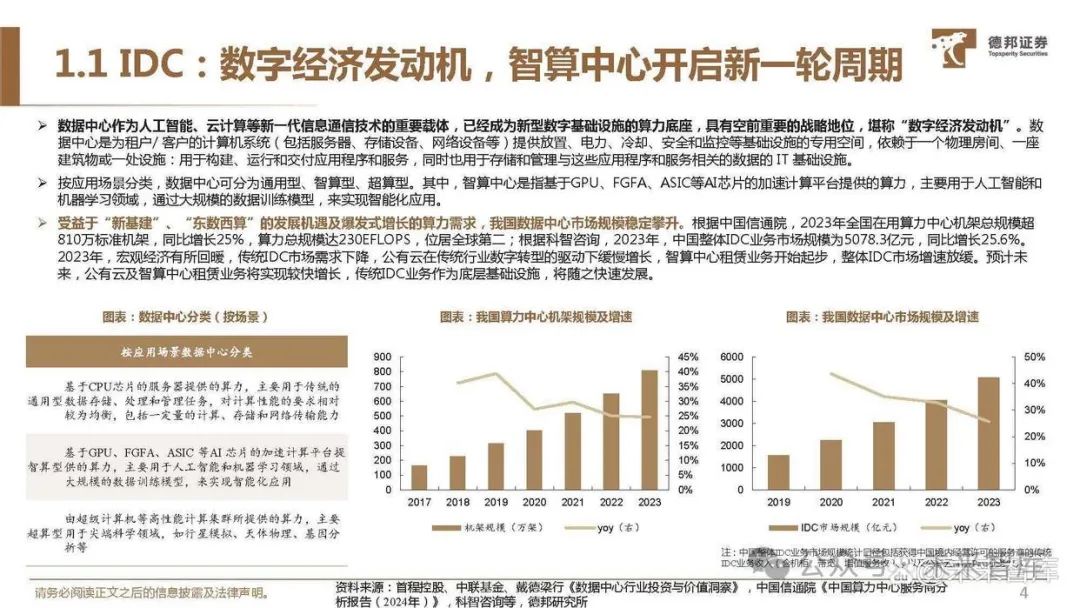

IDC:数字经济发动机,智算中心开启新一轮周期

数据中心作为人工智能、云计算等新一代信息通信技术的重要载体,已经成为新型数字基础设施的算力底座,具有空前重要的战略地位,堪称“数字经济发动机”。数 据中心是为租户/ 客户的计算机系统(包括服务器、存储设备、网络设备等)提供放置、电力、冷却、安全和监控等基础设施的专用空间,依赖于一个物理房间、一座 建筑物或一处设施:用于构建、运行和交付应用程序和服务,同时也用于存储和管理与这些应用程序和服务相关的数据的 IT 基础设施。

按应用场景分类,数据中心可分为通用型、智算型、超算型。其中,智算中心是指基于GPU、FGFA、ASIC等AI芯片的加速计算平台提供的算力,主要用于人工智能和 机器学习领域,通过大规模的数据训练模型,来实现智能化应用。

受益于“新基建”、“东数西算”的发展机遇及爆发式增长的算力需求,我国数据中心市场规模稳定攀升。根据中国信通院,2023年全国在用算力中心机架总规模超 810万标准机架,同比增长25%,算力总规模达230EFLOPS,位居全球第二;根据科智咨询,2023年,中国整体IDC业务市场规模为5078.3亿元,同比增长25.6%。 2023年,宏观经济有所回暖,传统IDC市场需求下降,公有云在传统行业数字转型的驱动下缓慢增长,智算中心租赁业务开始起步,整体IDC市场增速放缓。预计未 来,公有云及智算中心租赁业务将实现较快增长,传统IDC业务作为底层基础设施,将随之快速发展。

盈利模式:租赁托管业务为主,增值业务增长潜力大

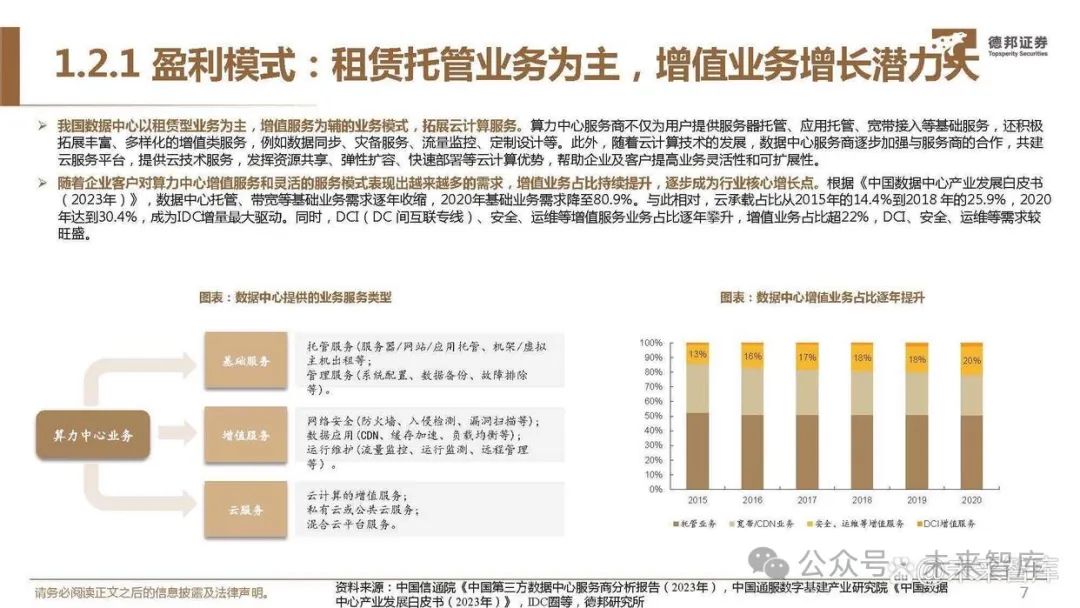

我国数据中心以租赁型业务为主,增值服务为辅的业务模式,拓展云计算服务。算力中心服务商不仅为用户提供服务器托管、应用托管、宽带接入等基础服务,还积极 拓展丰富、多样化的增值类服务,例如数据同步、灾备服务、流量监控、定制设计等。此外,随着云计算技术的发展,数据中心服务商逐步加强与服务商的合作,共建 云服务平台,提供云技术服务,发挥资源共享、弹性扩容、快速部署等云计算优势,帮助企业及客户提高业务灵活性和可扩展性。

随着企业客户对算力中心增值服务和灵活的服务模式表现出越来越多的需求,增值业务占比持续提升,逐步成为行业核心增长点。根据《中国数据中心产业发展白皮书 (2023年)》,数据中心托管、带宽等基础业务需求逐年收缩,2020年基础业务需求降至80.9%。与此相对,云承载占比从2015年的14.4%到2018 年的25.9%,2020 年达到30.4%,成为IDC增量最大驱动。同时,DCI(DC 间互联专线)、安全、运维等增值服务业务占比逐年攀升,增值业务占比超22%,DCI、安全、运维等需求较 旺盛。

客户类型:批发型绑定核心客户,零售型具备议价优势

数据中心租赁业务可分为分为批发型和零售型,以机柜或功率计费为主。批发型业务主要针对大客户,一般以模块(由多机柜组成)为最小出租单位;零售型业务主要 针对小客户,一般以机柜为最小出租单位。按计费模式来看,大多机柜服务协议以机柜个数或机柜单KW功率为单位设定服务费水平,也有少量批发型数据中心以机房 面积定价。

批发型未来发展核心策略为“布局核心城市算力中心资源 绑定大型核心客户”,为客户提供定制化服务,与客户签订长期合同维持较高的上架率提升经营稳定性。以 万国数据和数据港为例,它们主要绑定BAT等核心互联网企业,提供定制化增值服务,客户流动性较低,客户黏性较高合同年限较长。

零售型未来发展策略为“获取核心地段资源或自有土地 拓展高净值客户”,受益于传统客户上云趋势,具有一定的议价能力,单机柜盈利能力及客户留存率是关键。 以世纪互联和光环新网为例,零售型业务以中小型为主,可根据用户个性化需求提供个性化零售解决方案,客户集中度较低,流动性比较高,各客户间上架节奏差异及 较高流动性导致上架率低或不确定性较大,但单机柜租金收入比之批发型模式较高。

从毛利率来看,光环新网(零售型)相比数据港(批发型)IDC服务业务毛利率水平较高,2023年分别为35.75%、29.03%。

Opex:高能耗代表,电力及折旧为核心

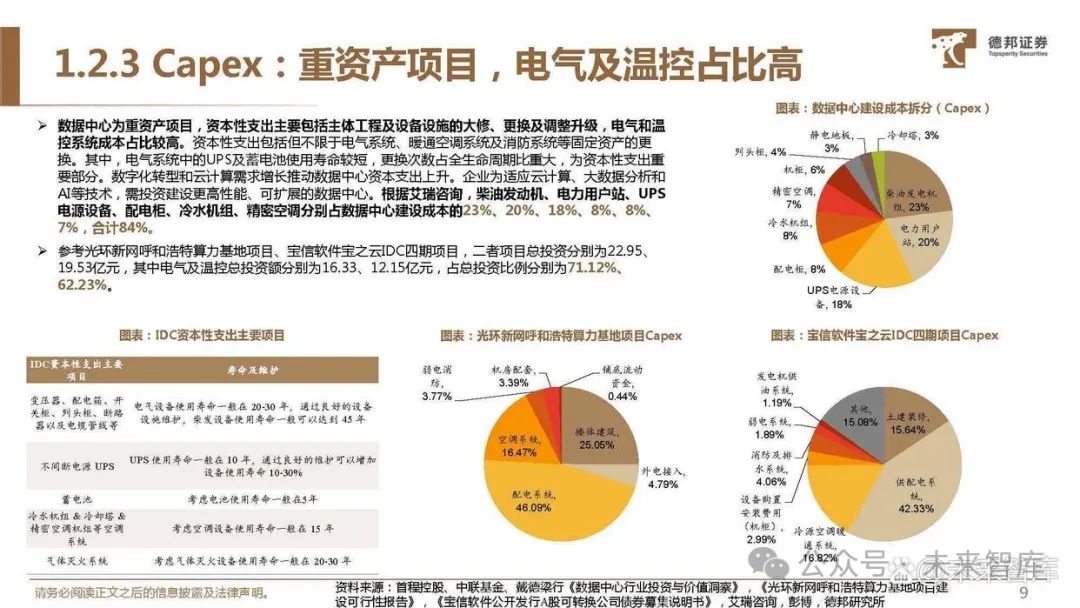

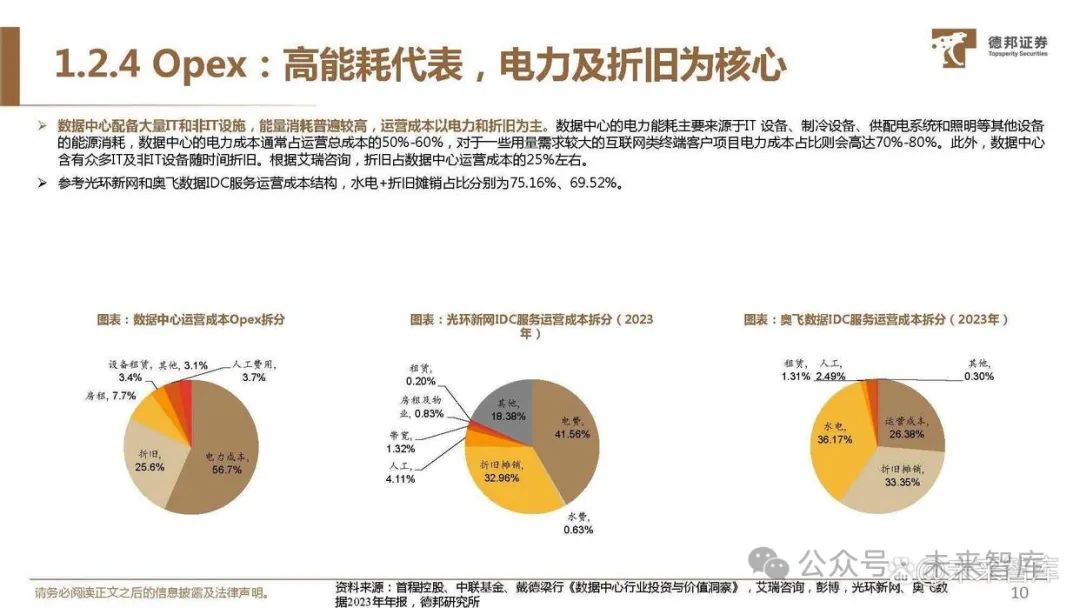

数据中心配备大量IT和非IT设施,能量消耗普遍较高,运营成本以电力和折旧为主。数据中心的电力能耗主要来源于IT 设备、制冷设备、供配电系统和照明等其他设备 的能源消耗,数据中心的电力成本通常占运营总成本的50%-60%,对于一些用量需求较大的互联网类终端客户项目电力成本占比则会高达70%-80%。此外,数据中心 含有众多IT及非IT设备随时间折旧。根据艾瑞咨询,折旧占数据中心运营成本的25%左右。 参考光环新网和奥飞数据IDC服务运营成本结构,水电 折旧摊销占比分别为75.16%、69.52%。

需求端:Deepseek推动云巨头重Capex,未来三 年或增千亿AIDC市场

DeepSeek加速AI平权,推理需求爆发助力AIDC增长

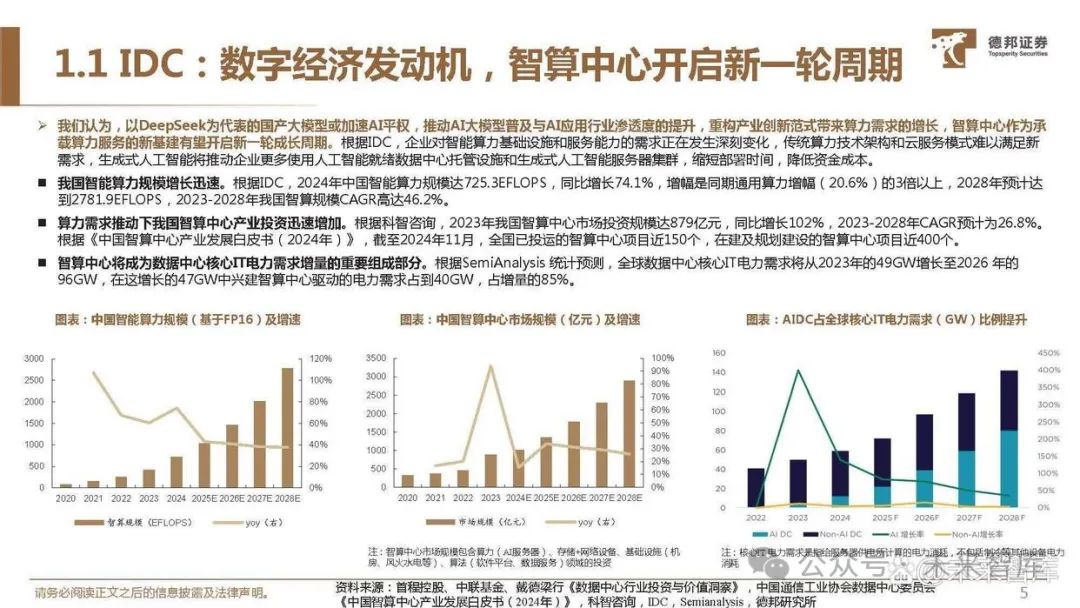

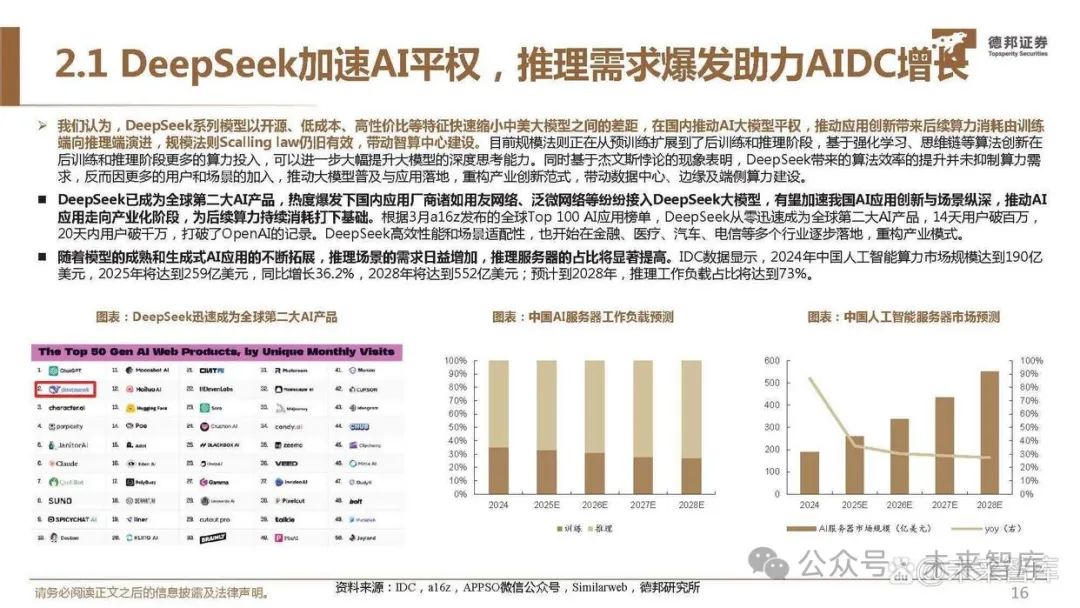

我们认为,DeepSeek系列模型以开源、低成本、高性价比等特征快速缩小中美大模型之间的差距,在国内推动AI大模型平权,推动应用创新带来后续算力消耗由训练 端向推理端演进,规模法则Scalling law仍旧有效,带动智算中心建设。目前规模法则正在从预训练扩展到了后训练和推理阶段,基于强化学习、思维链等算法创新在 后训练和推理阶段更多的算力投入,可以进一步大幅提升大模型的深度思考能力。同时基于杰文斯悖论的现象表明,DeepSeek带来的算法效率的提升并未抑制算力需 求,反而因更多的用户和场景的加入,推动大模型普及与应用落地,重构产业创新范式,带动数据中心、边缘及端侧算力建设。

DeepSeek已成为全球第二大AI产品,热度爆发下国内应用厂商诸如用友网络、泛微网络等纷纷接入DeepSeek大模型,有望加速我国AI应用创新与场景纵深,推动AI 应用走向产业化阶段,为后续算力持续消耗打下基础。根据3月a16z发布的全球Top 100 AI应用榜单,DeepSeek从零迅速成为全球第二大AI产品,14天用户破百万, 20天内用户破千万,打破了OpenAI的记录。DeepSeek高效性能和场景适配性,也开始在金融、医疗、汽车、电信等多个行业逐步落地,重构产业模式。

随着模型的成熟和生成式AI应用的不断拓展,推理场景的需求日益增加,推理服务器的占比将显著提高。IDC数据显示,2024年中国人工智能算力市场规模达到190亿 美元,2025年将达到259亿美元,同比增长36.2%,2028年将达到552亿美元;预计到2028年,推理工作负载占比将达到73%。

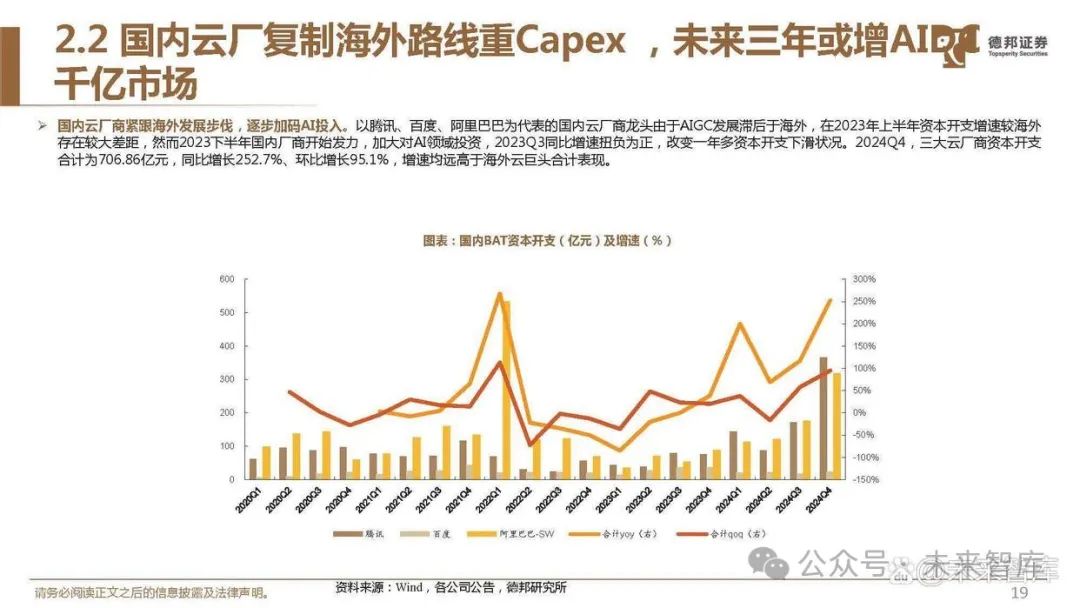

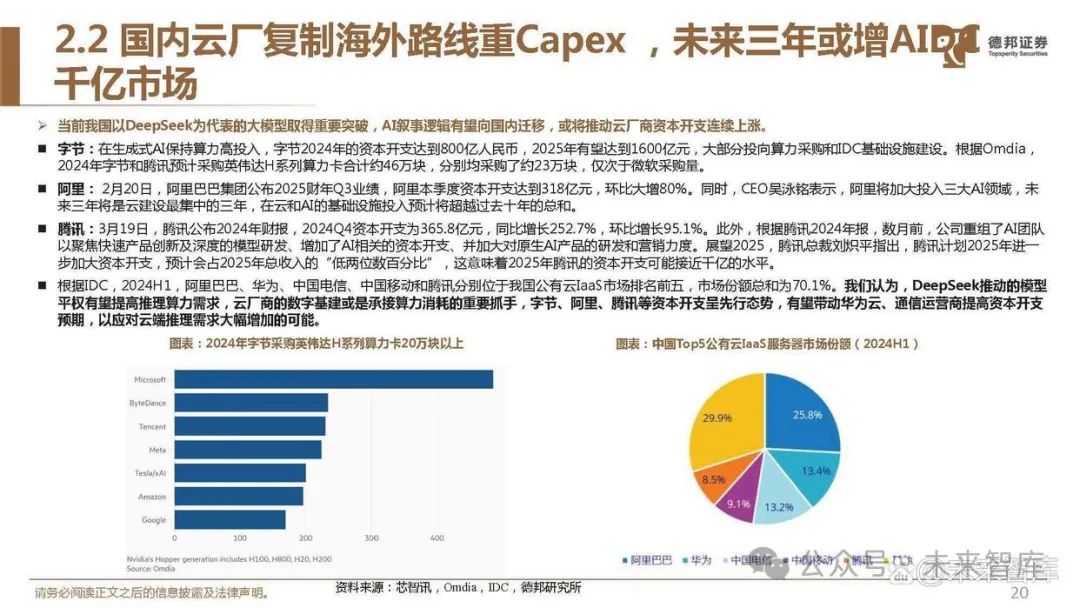

国内云厂复制海外路线重Capex ,未来三年或增AIDC 千亿市场

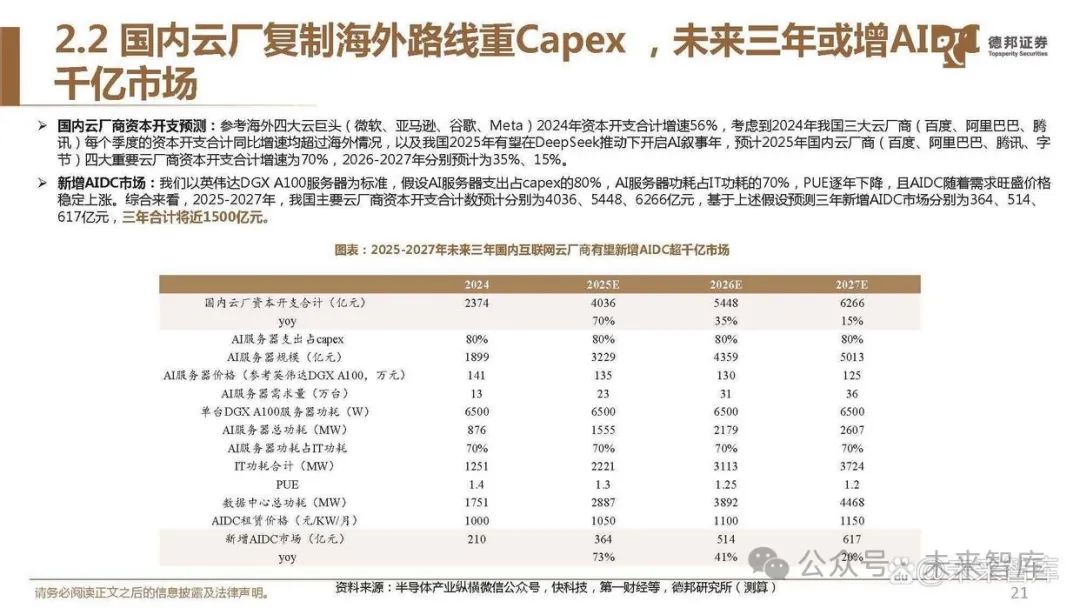

得益于下游算力需求增长,海外云巨头重视生成式AI投入,成为拉动资本开支增长的重要推动力。选取微软、谷歌、Meta和亚马逊作为海外云厂商代表,2023年四者 资本开支合计数在前三季度的每个季度增速均为负数,而2023Q4四者资本开支合计为417.7亿美元,同比增长8.9%,环比增长16.6%,增速出现拐点;2024Q4四者资 本开支合计为705.6亿美元,同比增长68.9%,环比增长22.7%。

智能算力兴起,海外云厂商加速自建智算中心。截至2023年末,全球存量数据中心第三方数据中心提供商占据主导地位,占比约为63%,而自用型数据中心则占37%。 在自建数据中心的阵营中,全球云服务提供商如亚马逊云、微软Azure和谷歌云平台等是主要力量,它们合计占全球数据中心供应量的21.8%。从海外增长趋势来看, 自用型数据中心在未来将呈现出较快的新增速度。过去五年间,自建数据中心的增速略高于第三方供应商,这一趋势主要归因于新建数据中心多为大规模智算中心,这 些中心主要用于企业训练大型模型自用。

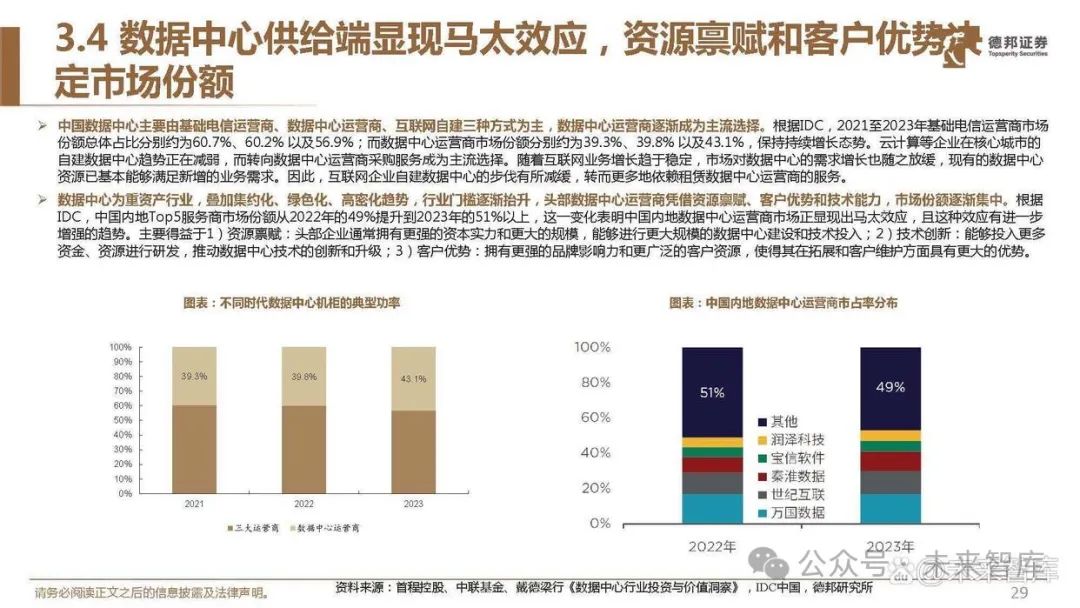

供给端:集约化、绿色化、高密化抬高行业门槛, 龙头受益于行业出清

集约化:围绕“八大枢纽十大集群”,超大型数据中心 增长快速

从区域来看,在“东数西算”政策指引下,数据中心产业布局围绕“八大枢纽十大集群”集约化发展,整体向核心区域集中部署。截至2024年3月,10个国家数据中心 集群算力总规模超过146万标准机架,整体上架率为62.72%,较2022年提升4个百分点,为2025年底枢纽节点地区新增算力占全国新增算力的60%以上奠定了较好的基 础。“京津冀”为主的华北、“长三角区域”为主的华东和“粤港澳大湾区”为主的华南地区由于经济发达、互联网企业聚集和市场需求大,成为数据中心的主要聚集 地,其签约率和服务费价格也普遍高于其他地区。

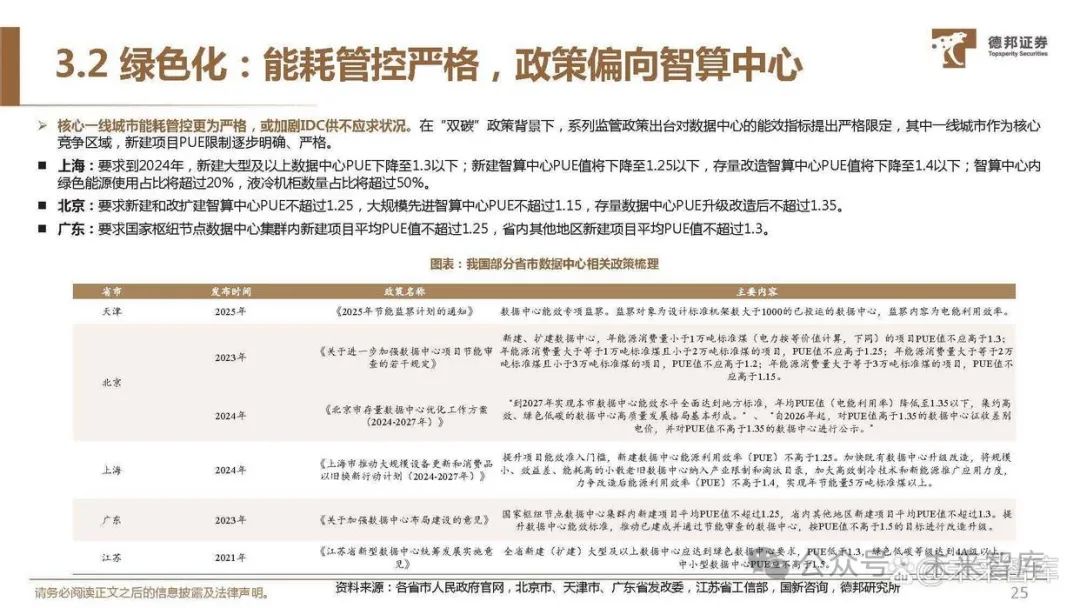

近些年,一线城市出台产业政策限制高能耗数据中心,同时一线城市较高的土地、房租、电价等价格增加了IDC建设和运维成本,IDC产业建设向一线城市周边地区扩 张。

大模型竞争白热化,万卡集群已成为行业标配,推动超大型数据中心快速增长,抬高数据中心行业进入门槛。根据中国信通院,2023年我国在用数据中心、大型规模以 上机架数量分别为810、633万标准机架(以功率2.5KW为一个标准机架),大型占比近80%,二者2020-2023年CAGR分别为26%、27%。

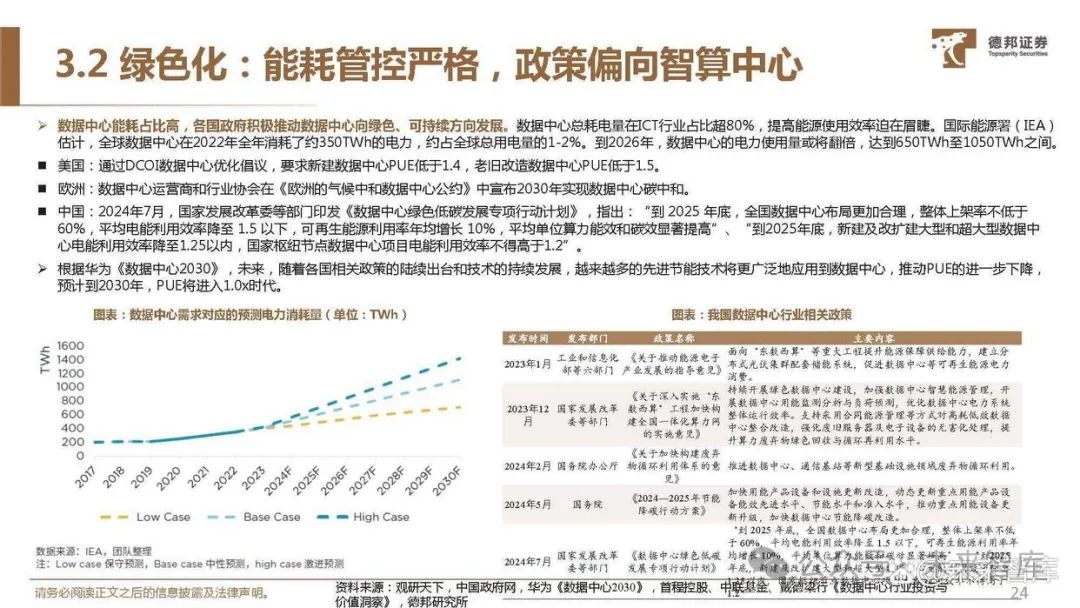

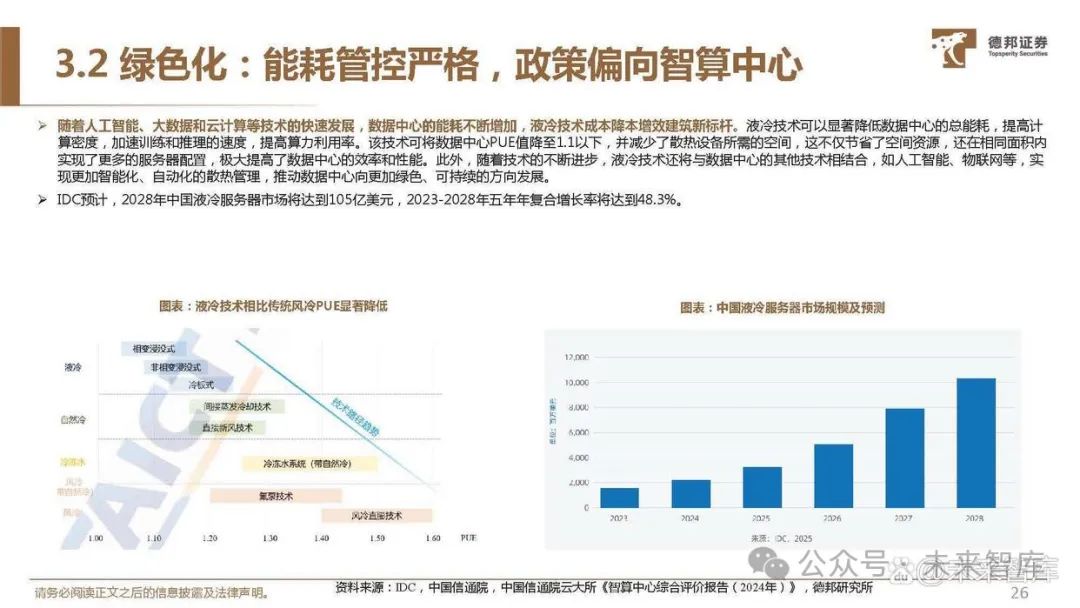

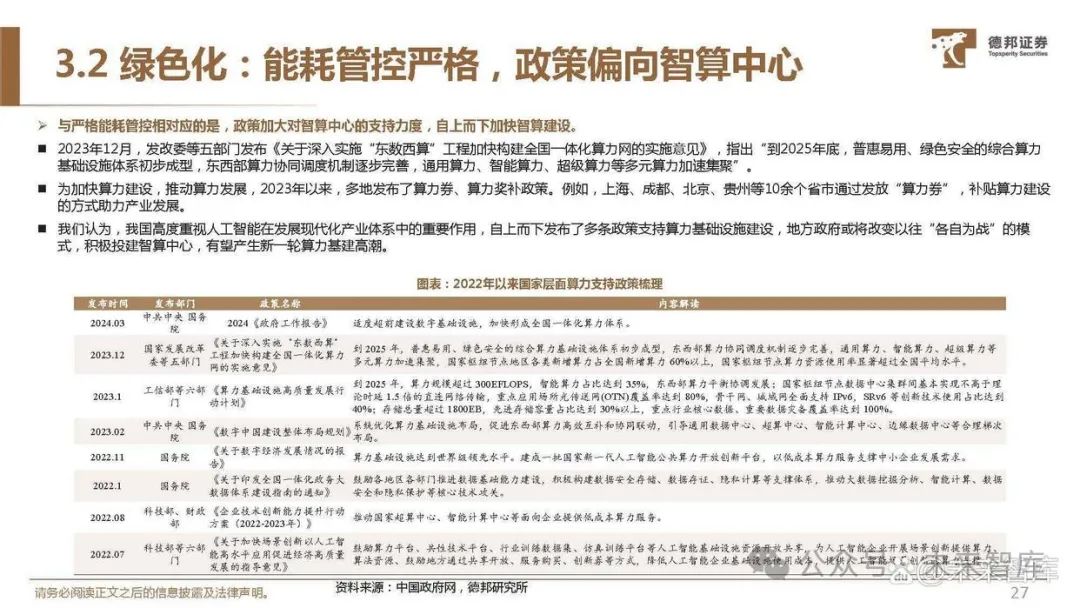

绿色化:能耗管控严格,政策偏向智算中心

数据中心能耗占比高,各国政府积极推动数据中心向绿色、可持续方向发展。数据中心总耗电量在ICT行业占比超80%,提高能源使用效率迫在眉睫。国际能源署(IEA) 估计,全球数据中心在2022年全年消耗了约350TWh的电力,约占全球总用电量的1-2%。到2026年,数据中心的电力使用量或将翻倍,达到650TWh至1050TWh之间。

美国:通过DCOI数据中心优化倡议,要求新建数据中心PUE低于1.4,老旧改造数据中心PUE低于1.5。

欧洲:数据中心运营商和行业协会在《欧洲的气候中和数据中心公约》中宣布2030年实现数据中心碳中和。

中国:2024年7月,国家发展改革委等部门印发《数据中心绿色低碳发展专项行动计划》,指出:“到 2025 年底,全国数据中心布局更加合理,整体上架率不低于 60%,平均电能利用效率降至 1.5 以下,可再生能源利用率年均增长 10%,平均单位算力能效和碳效显著提高”、“到2025年底,新建及改扩建大型和超大型数据中 心电能利用效率降至1.25以内,国家枢纽节点数据中心项目电能利用效率不得高于1.2”。

根据华为《数据中心2030》,未来,随着各国相关政策的陆续出台和技术的持续发展,越来越多的先进节能技术将更广泛地应用到数据中心,推动PUE的进一步下降, 预计到2030年,PUE将进入1.0x时代。

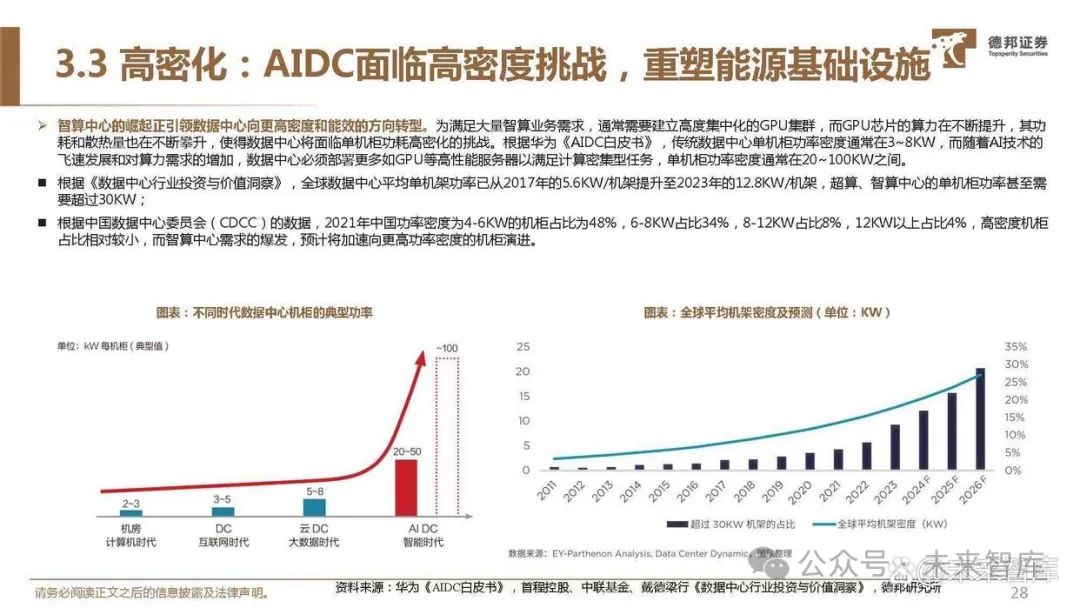

高密化:AIDC面临高密度挑战,重塑能源基础设施

智算中心的崛起正引领数据中心向更高密度和能效的方向转型。为满足大量智算业务需求,通常需要建立高度集中化的GPU集群,而GPU芯片的算力在不断提升,其功 耗和散热量也在不断攀升,使得数据中心将面临单机柜功耗高密化的挑战。根据华为《AIDC白皮书》,传统数据中心单机柜功率密度通常在3~8KW,而随着AI技术的 飞速发展和对算力需求的增加,数据中心必须部署更多如GPU等高性能服务器以满足计算密集型任务,单机柜功率密度通常在20~100KW之间。

根据《数据中心行业投资与价值洞察》,全球数据中心平均单机架功率已从2017年的5.6KW/机架提升至2023年的12.8KW/机架,超算、智算中心的单机柜功率甚至需 要超过30KW;

根据中国数据中心委员会(CDCC)的数据,2021年中国功率密度为4-6KW的机柜占比为48%,6-8KW占比34%,8-12KW占比8%,12KW以上占比4%,高密度机柜 占比相对较小,而智算中心需求的爆发,预计将加速向更高功率密度的机柜演进。

重点公司分析

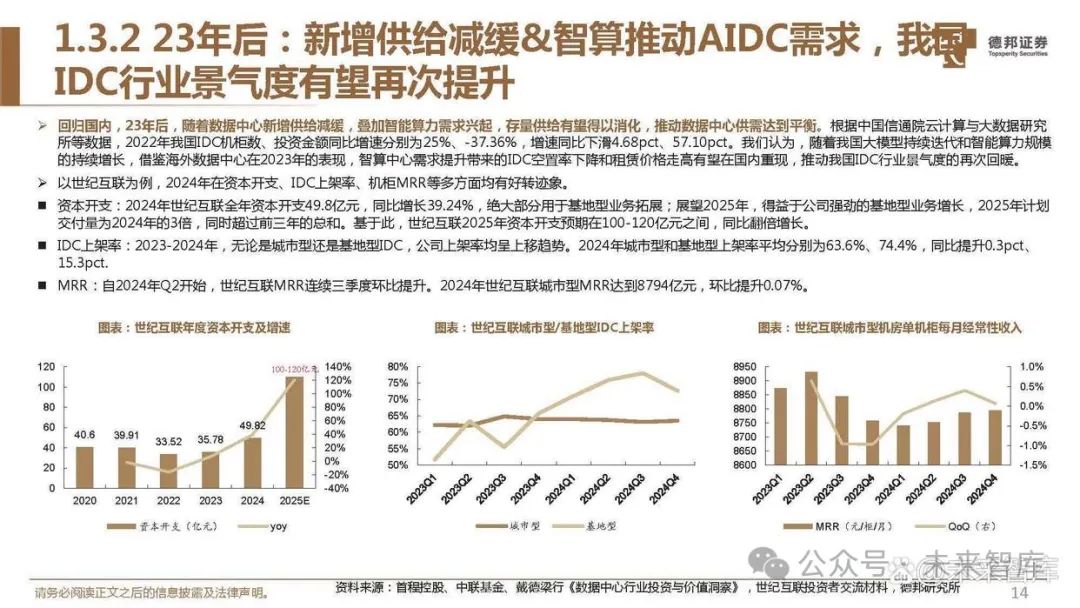

世纪互联:基地型 城市型双轮驱动,高Capex重视 基地型业务

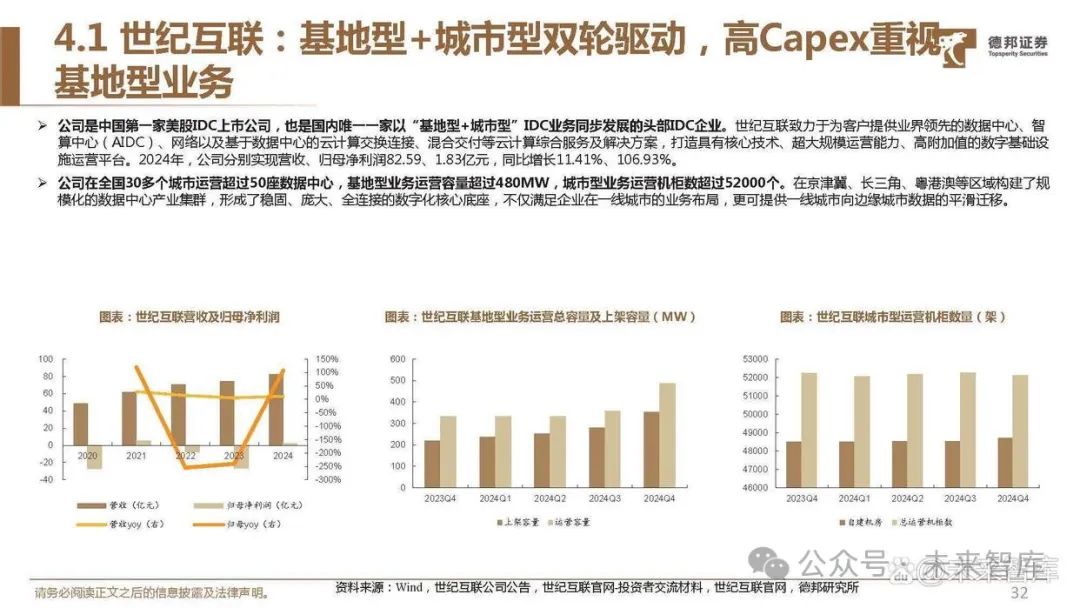

公司是中国第一家美股IDC上市公司,也是国内唯一一家以“基地型 城市型”IDC业务同步发展的头部IDC企业。世纪互联致力于为客户提供业界领先的数据中心、智 算中心(AIDC)、网络以及基于数据中心的云计算交换连接、混合交付等云计算综合服务及解决方案,打造具有核心技术、超大规模运营能力、高附加值的数字基础设 施运营平台。2024年,公司分别实现营收、归母净利润82.59、1.83亿元,同比增长11.41%、106.93%。

公司在全国30多个城市运营超过50座数据中心,基地型业务运营容量超过480MW,城市型业务运营机柜数超过52000个。在京津冀、长三角、粤港澳等区域构建了规 模化的数据中心产业集群,形成了稳固、庞大、全连接的数字化核心底座,不仅满足企业在一线城市的业务布局,更可提供一线城市向边缘城市数据的平滑迁移。

万国数据:国内最大第三方IDC,AI驱动海内外增长

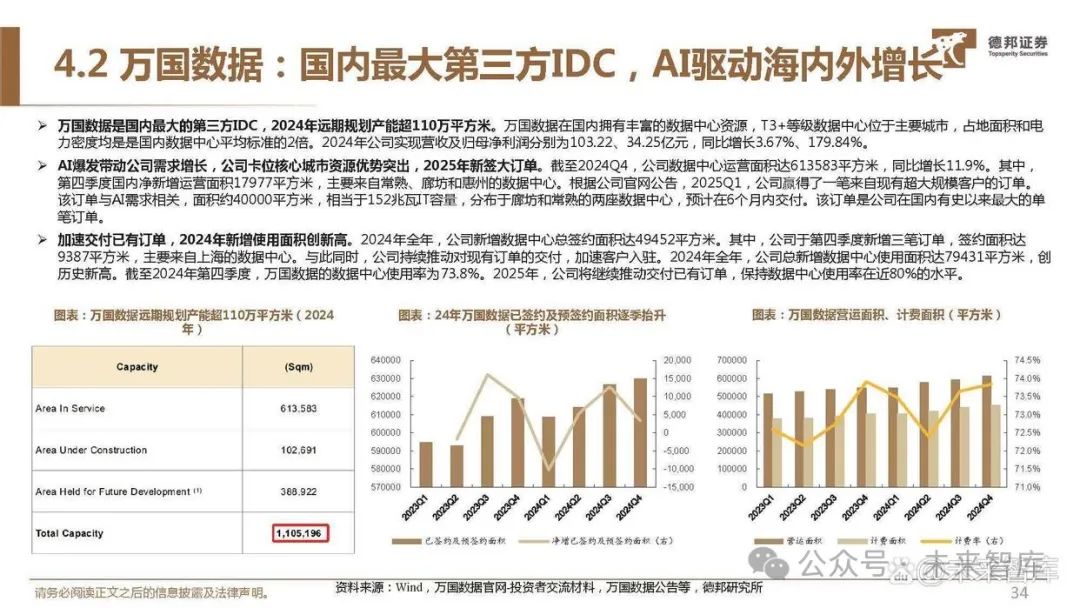

万国数据是国内最大的第三方IDC,2024年远期规划产能超110万平方米。万国数据在国内拥有丰富的数据中心资源,T3 等级数据中心位于主要城市,占地面积和电 力密度均是是国内数据中心平均标准的2倍。2024年公司实现营收及归母净利润分别为103.22、34.25亿元,同比增长3.67%、179.84%。

AI爆发带动公司需求增长,公司卡位核心城市资源优势突出,2025年新签大订单。截至2024Q4,公司数据中心运营面积达613583平方米,同比增长11.9%。其中, 第四季度国内净新增运营面积17977平方米,主要来自常熟、廊坊和惠州的数据中心。根据公司官网公告,2025Q1,公司赢得了一笔来自现有超大规模客户的订单。 该订单与AI需求相关,面积约40000平方米,相当于152兆瓦IT容量,分布于廊坊和常熟的两座数据中心,预计在6个月内交付。该订单是公司在国内有史以来最大的单 笔订单。

加速交付已有订单,2024年新增使用面积创新高。2024年全年,公司新增数据中心总签约面积达49452平方米。其中,公司于第四季度新增三笔订单,签约面积达 9387平方米,主要来自上海的数据中心。与此同时,公司持续推动对现有订单的交付,加速客户入驻。2024年全年,公司总新增数据中心使用面积达79431平方米,创 历史新高。截至2024年第四季度,万国数据的数据中心使用率为73.8%。2025年,公司将继续推动交付已有订单,保持数据中心使用率在近80%的水平。

科华数据:以智慧电源为基,大力发展数据中心

智慧电源是公司的基石业务,高端电源(UPS)2023 年度蝉联中国市场占有率第一。根据第三方专业咨询机构前瞻产业研究院(FORWARD)发布市场调查报告 《2023年中国高端电源(UPS)行业市场研究报告》显示,公司高端电源(UPS)2023年度蝉联中国市场占有率第一。根据赛迪顾问《2023-2024年中国UPS市场研究 年度报告》显示,公司在2023年中国UPS石化、金融、交通及教育科研行业市场占有率排名第一。

公司是国内领先的高安全数据中心服务商,形成华北、华东、华南、西南4大数据中心集群,绑定腾讯等优质客户。根据公司2024年半年报,公司在北京、上海、广州 及周边城市建有10大数据中心,在全国10余城市运营20多个数据中心,拥有机柜数量3万 架,数据中心总建筑面积达25万 平方米,形成华北、华东、华南、西南4大 数据中心集群。公司主要客户包括三大运营商、腾讯等大型互联网企业、各大金融机构、政府机关等,为其提供高安全数据中心云基础服务。

报告节选:

VIP复盘网

VIP复盘网