一、医药核心观点

当周(5.12-5.16)回顾与周专题:

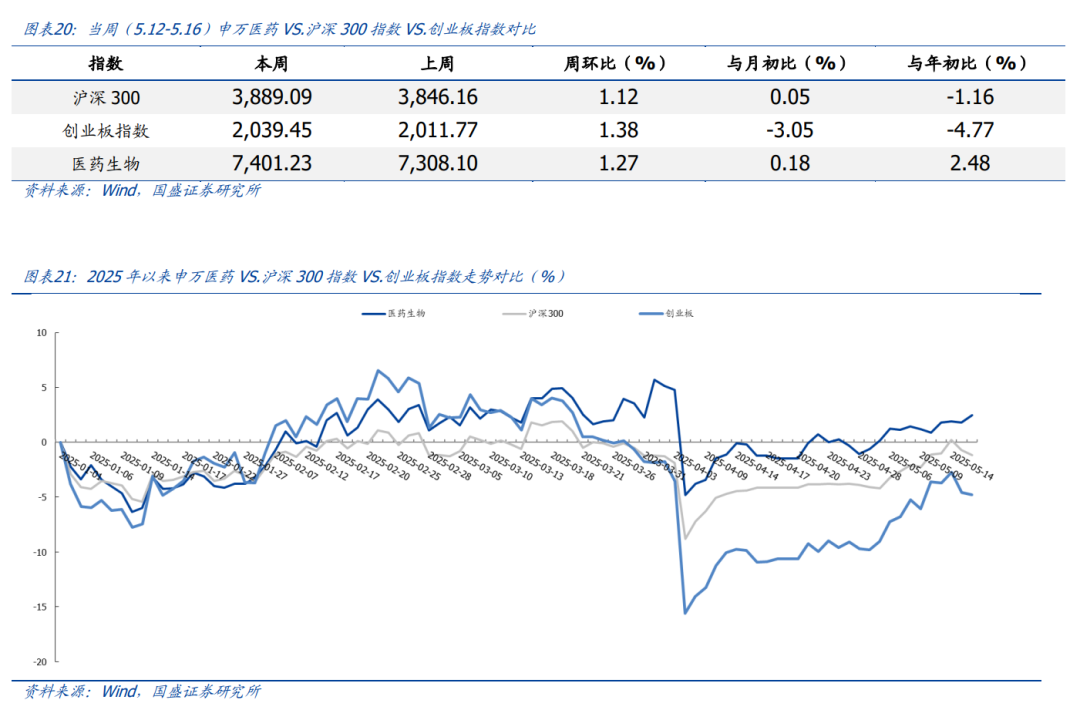

当周(5.12-5.16)申万医药指数环比 1.27%,跑输创业板指数,跑赢沪深300指数。本周周报,我们对肿瘤恶病质的发病机制、在研药物进行了梳理,建议重点关注长春高新(美适亚、GS3-007a)、科兴制药(GB18)、阳光诺和(STC008)、石药集团(JMT203)、劲方医药(GFS202A)等。

近期复盘:

近期复盘:

1、当周表现:本周市场冲高回落走倒V字,医药指数震荡向上,细分上本周表现亮眼的不多,仿创Pharma走的比较强,AI也表现了一下,其他主题条线如麦角硫因、原料药涨价、新冠等都有一定表现。创新药周五尝试反攻。

2、原因分析:本周市场表现主要是受关税缓和影响,医药这边有一定扰动的事情是特朗普降药价政策,影响到了美股医药进而对国内创新药产生了情绪性冲击,其他行业性大事件不多。本周前期强势的创新药还在调整消化期,市场对创新药的产业逻辑认可度提升不小,虽然前期强势创新药标的因涨幅过大还在调整,但仿创Pharma无论从估值、股价位置都具备竞争力,另外,公募新规也让权重风格占优,仿创Pharma大部分都算低配权重,结果就是表现出相对优势。创新药产业逻辑仍然很强,在调整一段时间后,我们看到周五开始市场也有所反弹。在强主线调整期,各种主题和新方向开始表现,这周包括市场映射的原料药涨价、麦角硫因、新冠等,当然AI医药医疗本周中也受到了海外映射也表现了一段时间,但并没有太持续。主题和新方向的轮番表现为我们认为背后的逻辑是,医药活跃度还是高,体现医药是受到市场较强关注的。关于创新药,我们判断虽然短期调整,但不改创新药牛市判断,此次创新药演绎底层逻辑,我们2021年的报告就写了,第二波创新药的浪潮应该是由中国企业参与内卷新技术带动的,比如ADC、双抗多抗、肿瘤的各种联合用药、GLP1带动的,这些东西其实工程师红利占据很大权重的,ADC的各种改构、多抗的各种组合尝试、还有肿瘤治疗的各种组合用药探索,MNC内卷力度远远不如国内,比如ADC领域,我们已经取得了很大的成就。这种强度,会造就更大概率突破超越的可能性,比如百利天恒、康方生物,就会逼着海外大药企MNC改变研发布局战略,甚至花大价钱引进中国资产,进而进行了近两年的大量lisence out,也就是我们那篇报告提的一个概念《中国超市》,中国超市越火热,海外引进国内创新药的数量越多、价格越高,梦想越大,就会更加激励国内科学家继续内卷突破,持续输出更好的东西,形成创新药中国超市更爆火的状态,同时,随着中国创新药资产被大量MNC的认可,MNC也会有新的认知,中国创新药企业未来会卷到各个领域,留给各个领域的竞争使时间窗口都不大了,那要有持续性竞争力的话,大家就要不停的挖掘早期独特机制的新技术新靶点品种,并用一定代价将其买下锁定,当全世界挖掘的时候,我们国家的各种早研资产就被挖掘出来提前定价了。当然这个过程中,我们有越来越多的创新药实现了海外商业化、国内商业化,进而看到了全面开花的局面,考虑到以上创新药第二波浪潮的底层逻辑,我们判断创新药第二波浪潮还会继续,继续看创新牛市。

3、未来展望:(1)中短期维度看,医药近期的思路,就是围绕:第一,深挖创新药,尤其是新挖掘的新技术新机制早研标的或者低位仿创Pharama。第二,医药新科技,如脑机接口、外骨骼机器人等。第三,自主可控&产业链重构,如科研仪器、部分设备、美国大基建等。(2)展望2025,今年医药要乐观点,交易氛围会比较好,结构性走牛是大概率事件。具体思路主要有四个:【创新药】海外大药、早研双新、仿创重估、国内超卖、受益链条;【自主可控】中国视角(科研仪器、部分设备、部分上游)、产业链重构等;【新科技】脑机接口、AI医药医疗;【泛整合】国改、大集团小公司。

三、策略配置思路:

(1)创新药:

A、海外大药:百济神州、科伦博泰、信达生物、映恩生物、康方生物、百利天恒。

B、早研双新:热景生物、一品红、舒泰神、阳光诺和、诺思兰德、华纳药厂、海南海药、泽璟制药、科济药业、吉贝尔、海创药业、康辰药业、欧林生物、苑东生物、迪哲医药、科兴制药、博瑞医药、益方生物、智翔金泰、众生药业、奥赛康、德琪医药、和铂医药、加科思、歌礼制药等。

C、仿创重估:三生制药、长春高新、华东医药、信立泰、科伦药业、远大医药、石药集团/新诺威、恒瑞医药、海思科、中国生物制药、君实生物。

E、受益链条:凯莱英、药明康德、药明合联、诺泰生物、阳光诺和、康龙化成、九洲药业。

(2)自主可控&产业链重构:

A、中国:科研仪器、设备等,如华大智造、聚光科技、奕瑞科技、联影医疗、澳华内镜、迈瑞医疗等。B、产业链重构:森松国际。

(3)新科技:

A、脑机接口&外骨骼机器人:怡和嘉业、爱朋医疗、诚益通、翔宇医疗、伟思医疗。

B、AI医药医疗:华大智造、美年健康、晶泰控股、京东健康、普蕊思、固生堂、国际医学、讯飞医疗科技。

(4)其他:

A、大集团小公司:万东医疗、浩欧博。B、国企改革:哈药股份、人福医药、昆药集团。

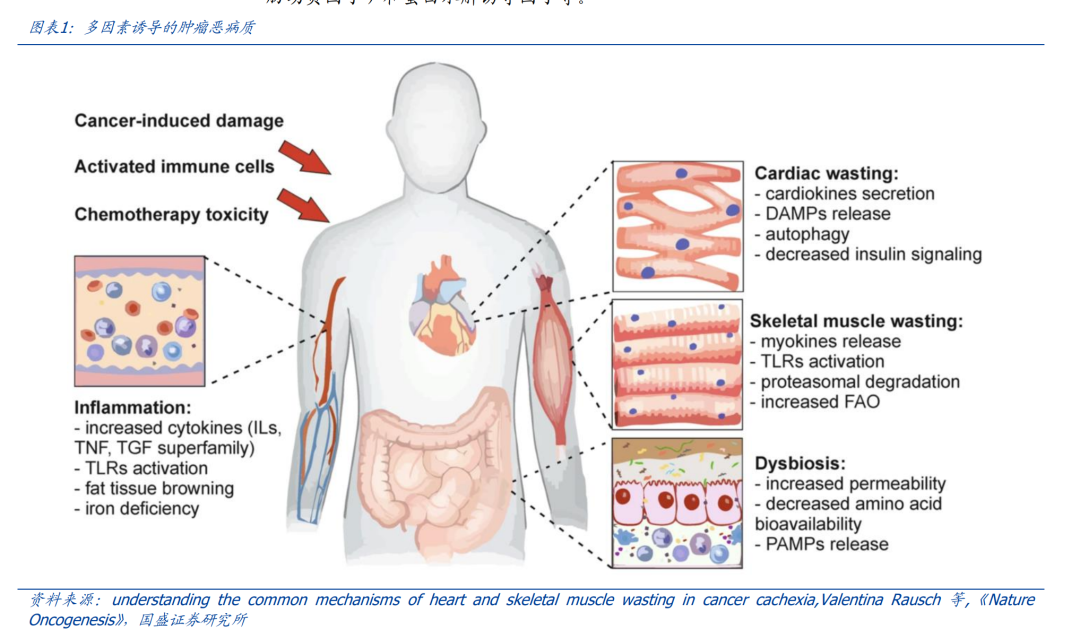

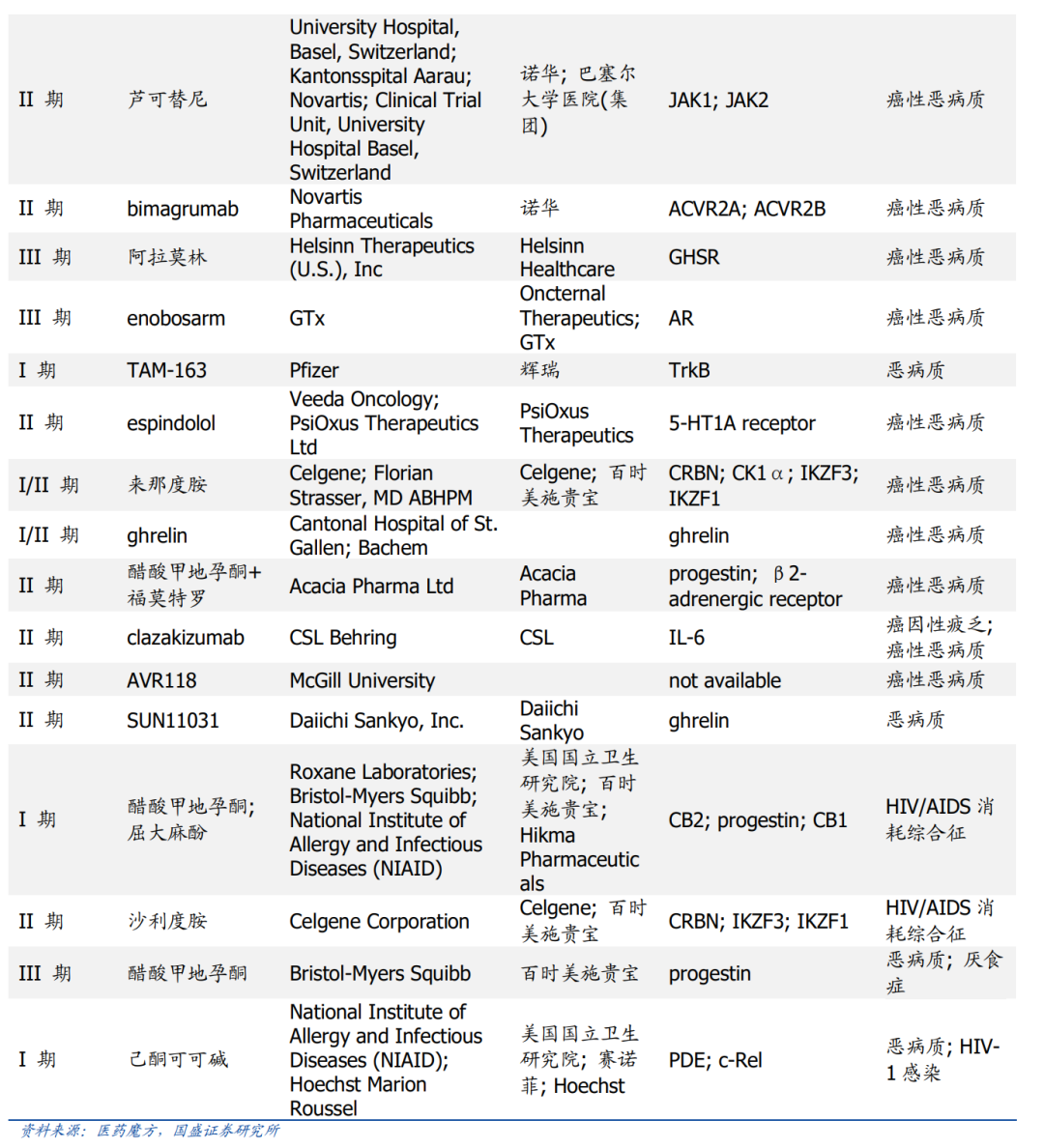

肿瘤恶病质(Cancer cachexia,也被称为恶液质)是恶性肿瘤患者的主要并发症,是一种引发患者全身代谢紊乱、进行性肌肉及脂肪消耗、体重下降、全身脏器进行性衰竭为特征的消耗综合征。肿瘤恶病质以骨骼、内脏的肌肉消耗为特征,伴有食欲减退、厌食、饱胀感、体质量下降、肌肉萎缩、乏力、贫血、水肿、低蛋白血症等多种临床表现。根据肿瘤恶液质临床诊断与治疗指南(2020版),约60%~80%的肿瘤患者可能出现恶液质,最终约20%的肿瘤患者死于肿瘤恶液质。肿瘤恶病质相关药物的研发至关重要。

本周我们梳理肿瘤恶病质的发病机制、治疗方式及潜力靶点。建议重点关注长春高新(美适亚、GS3-007a)、科兴制药(GB18)、阳光诺和(STC008)、石药集团(JMT203)、劲方医药(GFS202A)等。

2.1肿瘤恶病质机制复杂、治疗方式有限,目前药物不多

肿瘤恶病质发病机制复杂。与单纯的营养不良不同,恶液质与代谢异常有关。肿瘤相关基因的过度表达导致引起分解代谢的介质增加,同时癌症引发的炎症可以产生促炎细胞因子。肿瘤恶液质患者代谢异常的主要特点:能量消耗增加、蛋白质和(或)脂肪分解增加和蛋白质合成减少等,其主要机制可能涉及包括神经-内分泌激素失调、炎症及炎症因子包括肿瘤坏死因子-α(tumor necrosis factor-α,TNF-α)、白介素(interleukins,ILs)、特殊代谢因子(脂肪动员因子)和蛋白水解诱导因子等。

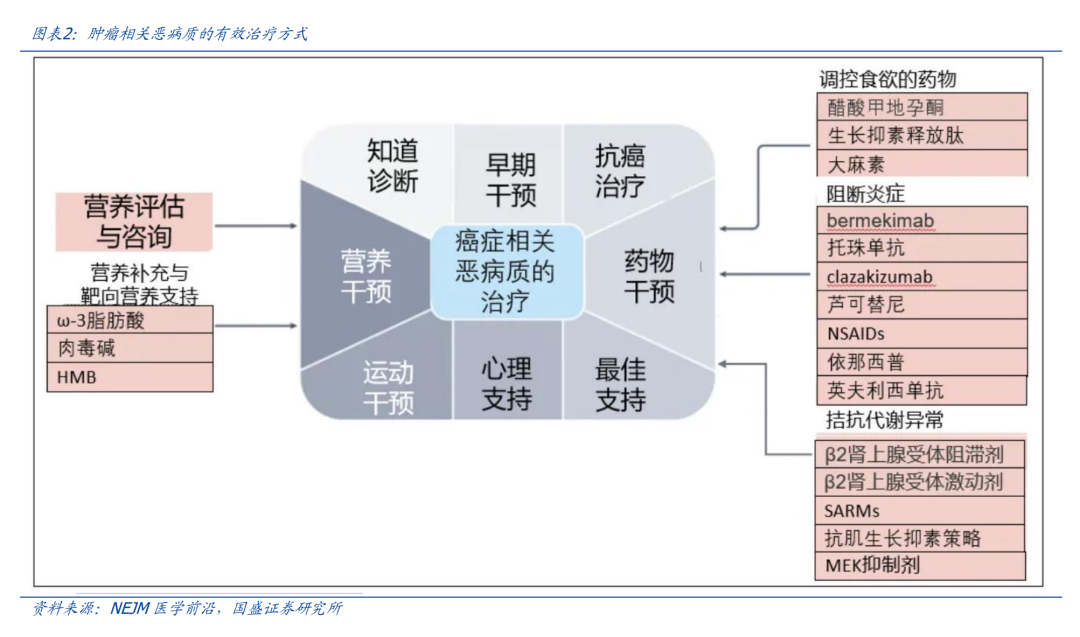

当前肿瘤恶液质治疗方式有限。尽管癌症相关恶病质发生机制研究取得了可喜成果,但这些发现尚未转化为有效治疗方法。根据西班牙肿瘤内科学会恶病质综合征临床指南(2023),当前还没有充足证据能够有力的支持药物用于治疗肿瘤恶病质。患者根据自身的厌食情况、体重情况等等酌情使用,主要益处是增加食欲和适度增重,但并不能延长生存。

时隔四年, CSCO 发布了《肿瘤厌食-恶病质综合征诊疗指南(2025)》,在本次更新中有几大亮点:

1.从恶病质概念进阶为更精准的「肿瘤厌食-恶病质综合征(CACS, Cancer-related Anorexia Cachexia Syndrome)」的疾病概念;

2. 强调治疗目标为体重改善;做好体重、食欲、炎症状态等相关体征监测;提早识别,早诊早治。

3. 孕酮类药物唯一 I 级推荐 1A 类证据,肯定新型纳米剂型甲地孕酮口服混悬液(美适亚®)在 CACS 中的治疗地位,为肿瘤厌食-恶病质增添了有力的武器。

这些重大更新为 CACS 的诊治提供了指导方向,有助于延长肿瘤患者的生存期。

甲地孕酮是获得国内外指南I 级推荐治疗肿瘤恶病质的标准用药,但普通剂型甲地孕酮存在不易确保疗效的问题,美适亚作为国内目前唯一的纳米晶体甲地孕酮,具备疗效强、起效快等特点。

2024年6月,金赛药业与TWi达成美适亚独家进口授权经销合作,TWi授权金赛药业新加坡公司为美适亚®在中国大陆、中国香港、中国澳门地区及新加坡唯一总经销商,负责该产品的市场营销与推广。

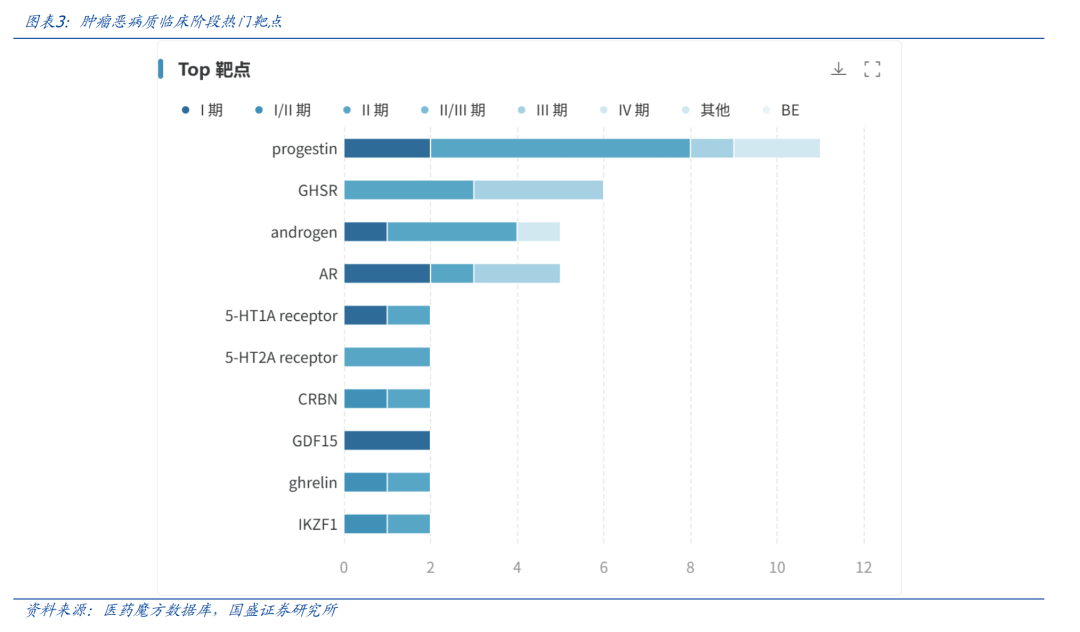

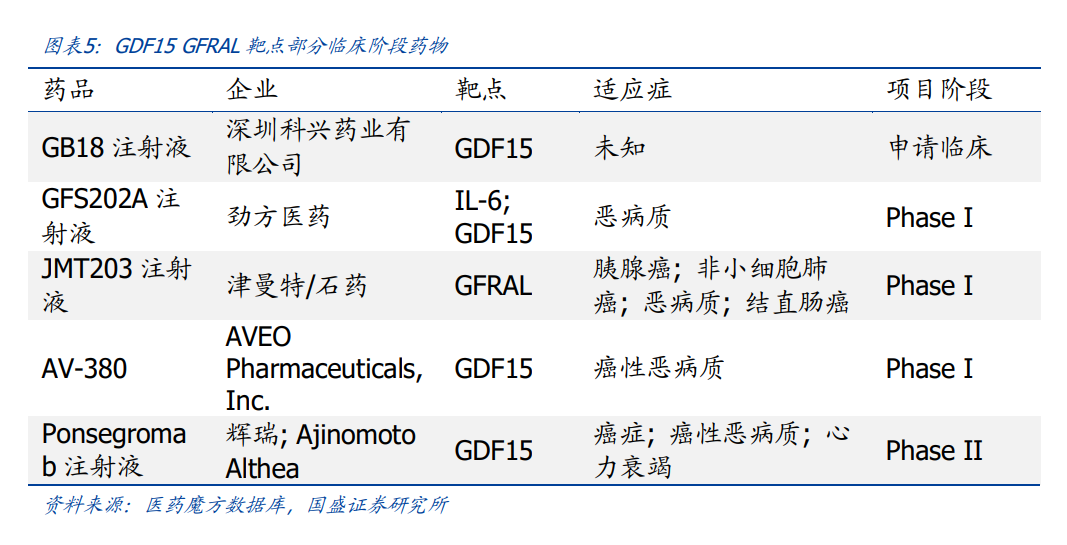

2.2 潜力药物靶点梳理:GDF15/GFRAL、GHSR是目前热门潜力靶点

肿瘤恶病质相关药物的研发意义重大。除了激素之外,根据医药魔方统计,当下在研产品主要集中在胃饥饿素受体GHSR、选择性雄性激素受体(AR)激动剂、大麻素、GDF15/GFRAL等。

2.2.1热门靶点GDF15/GFRAL

生长分化因子 15 (GDF-15) 属于转化生长因子-β (TGF-β),它在胎盘以及多种实体瘤中高水平表达,是肿瘤用来阻断免疫系统的重要分子。GDF-15的高表达,与癌症患者的慢性恶心以及体重减轻有关。靶向GDF15-GFRAL通路的治疗可能有助于维持骨骼肌在热量限制期间的能量消耗,从而治疗恶病质。

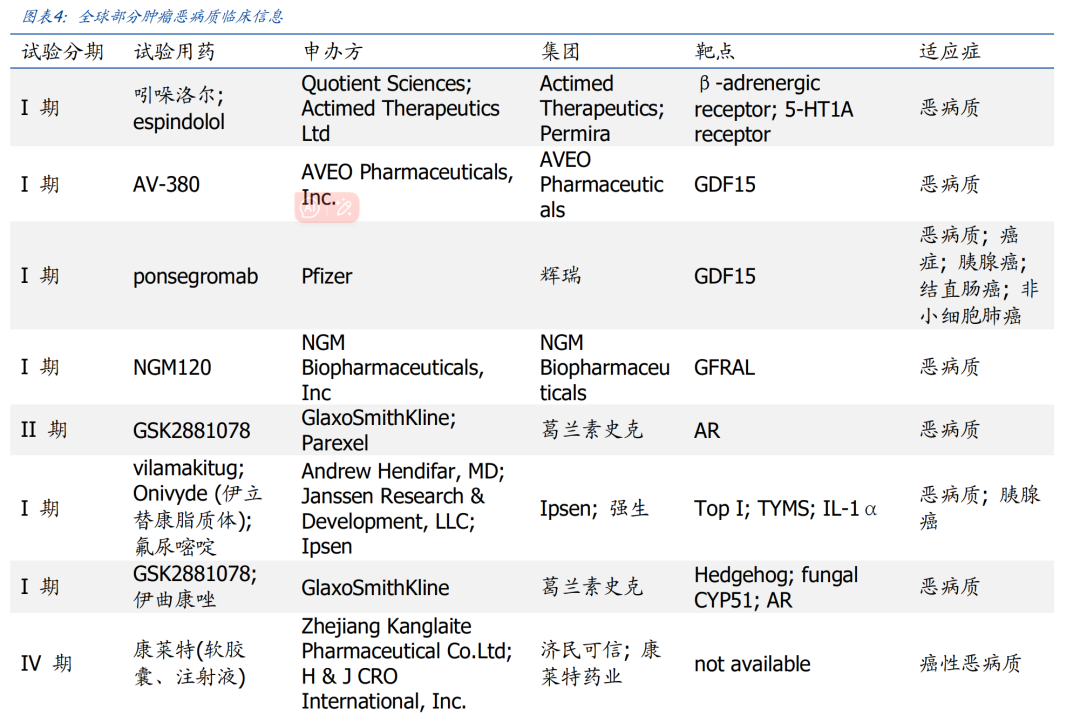

辉瑞针对GDF15靶点的创新疗法ponsegromab II 期临床研究目前已经达到了主要终点,研究于2024年9月发表于《新英格兰医学杂志》(The New England Journal of Medicine)。试验涉及187名患有非小细胞肺癌、胰腺癌和结直肠癌的患者。

体重恢复方面,与安慰剂相比,12周后接受不同剂量(100mg、200mg、400mg)的患者体重均有显著增长,100 mg组、200 mg组和400 mg组与安慰剂之间的差异分别为1.22kg、1.92kg以及2.81kg;最高剂量组的患者体重平均增长5.6%。

目前,尚未有针对GDF15/GFRAL靶点的药物上市。除了辉瑞的药物之外,研发进度较快的有科兴的GB18注射液、劲方医药GDF15/IL-6双抗(通过双靶点协同机制提升疗效,并同时缓解炎症反应、降低抗癌治疗相关副作用)、石药/津曼特的GFRAL,以及AVEO的AV-380。

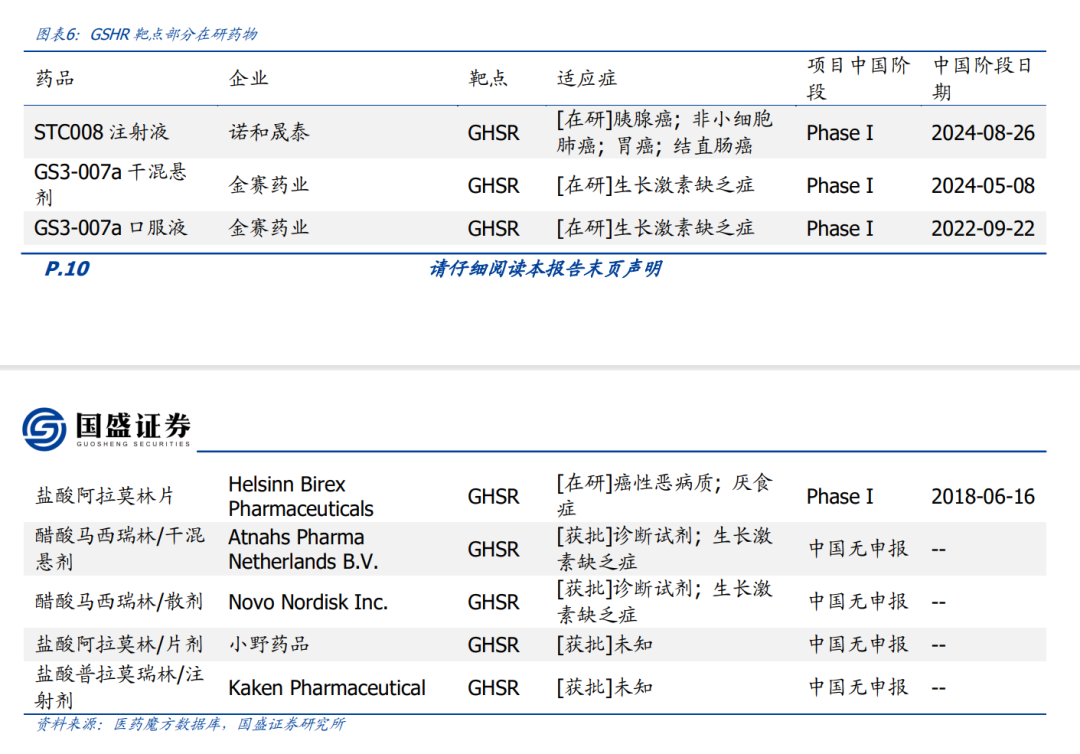

2.2.2热门靶点GHSR

GHSR(生长激素促分泌素受体)是一种七跨膜 G 蛋白偶联受体,在垂体前叶、胰岛、甲状腺、心脏和大脑各个区域有高表达。目前认为有两种类型的 GHS-R,即 GHS-R1a 和 GHS-R1b。

生长素释放肽是一种胃多肽,通过激活位于下丘脑-垂体轴的 GHS-R1a 而表现出强烈的 GH 释放活性。GHS-R1a 是一种 G 蛋白偶联受体,在生长素释放肽或合成的肽基和非肽基生长素释放肽模拟剂(称为 GHS)结合后,优先与 Gq 偶联,最终导致细胞内钙含量增加。除了强效的 GH 释放作用外,生长素释放肽和 GHS 还影响食物摄入、肠道蠕动、睡眠、记忆和行为、葡萄糖和脂质代谢、心血管功能、细胞增殖、免疫反应和生殖。

当下小野制药的GHSR药物阿那莫林anamorelin已经在日本上市。其他同靶点在研产品包括长春高新GS3-007a 口服液、阳光诺和STC008注射液等。

三、细分领域投资策略及思考

3.1广义药品

3.1.1创新药

(1)创新药周度复盘之指数复盘

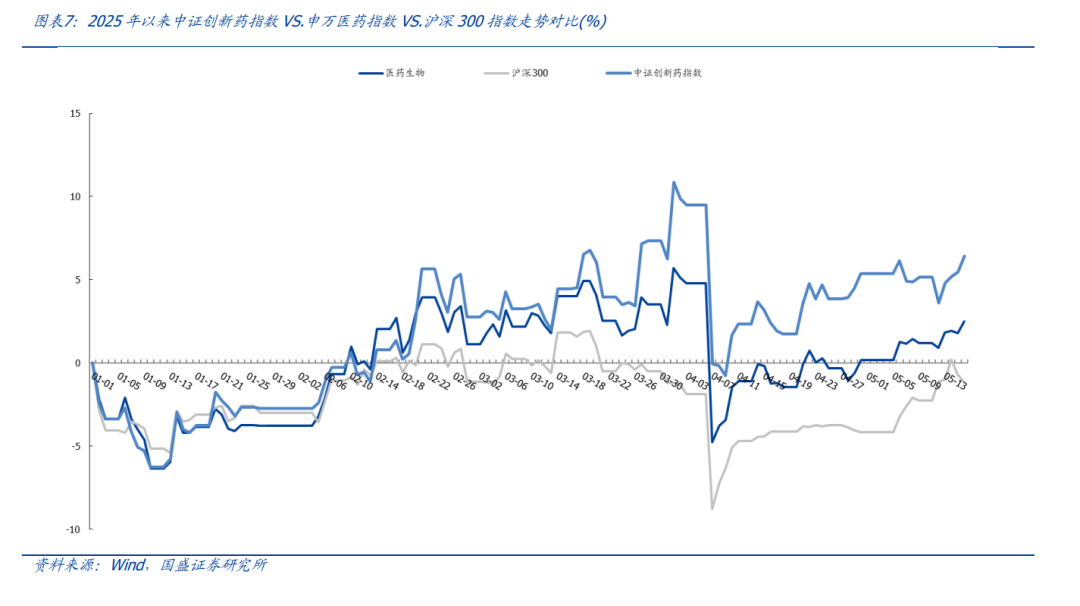

当周(5.12-5.16)中证创新药指数周环比1.20%,跑输医药指数,跑赢沪深300指数。截至5月16日,中证创新药指数1,688.96点。申万医药指数周环比1.27%,沪深300指数周环比1.12%。

中证创新药指数跑输申万医药指数0.07个百分点,跑赢沪深300指数0.08个百分点。

2025年初至今中证创新药指数上涨6.41%,申万医药指数上涨2.48%,沪深300下跌1.16%,中证创新药指数跑赢申万医药指数,跑赢沪深300指数。

(2)创新药周度复盘之个股涨跌幅

当周(5.12-5.16)涨跌幅排名前5为德琪医药-B、科济药业-B、复宏汉霖、荣昌生物,首药控股-U。后5为歌礼制药-B、康宁杰瑞制药-B、云顶新耀、泽璟制药-U 、金斯瑞生物科技。

(3)创新药周度复盘之热点聚焦(行业&个股)

创新药赛道关注的行业问题:

双抗ADC的发展

自免领域新技术发展

创新药领域关注个股:

(4)创新药周度复盘之重点事件

重点事件: 5月15日,全球临床试验收录网站显示,百济神州启动了BGB-16673(catadegbrutinib)头对头Pirtobrutinib(匹妥布替尼)的III期临床试验(CaDAnCe-304)。

BGB-16673是百济神州基于其嵌合式降解激活化合物(CDAC)技术平台开发的一款靶向BTK的蛋白降解靶向嵌合体(PROTAC)药物。临床前模型显示,BGB-16673能克服C481S耐药,具有高选择性,高生物利用度和长半衰期。该药物在2021年8月启动首个I期临床试验,并于今年2月推进至III期阶段。

(5)创新药领域观点

近期观点:GLP-1产业链整体经历了一轮上涨回调再启动的大行情, 由于其减肥药的海外及国内市场整体量级较大,我们认为后续仍可能存在多波行情。伴随2025年替尔泊肽在各个适应症上的临床数据读出以及司美短期内NASH和AD适应症揭盲数据仍较晚,双靶点/三靶点减肥药可能是明年重要的行情催化来源,推荐关注博瑞医药,信达生物,联邦制药,恒瑞医药,华东医药等。

今年PD-1/ADC combo是肿瘤治疗的主线之一,推荐关注Trop-2, HER-3等重点ADC靶点,推荐关注科伦博泰,百利天恒,恒瑞医药等。

子领域重点公司:

(1)近期重点关注标的:百济神州,宜明昂科

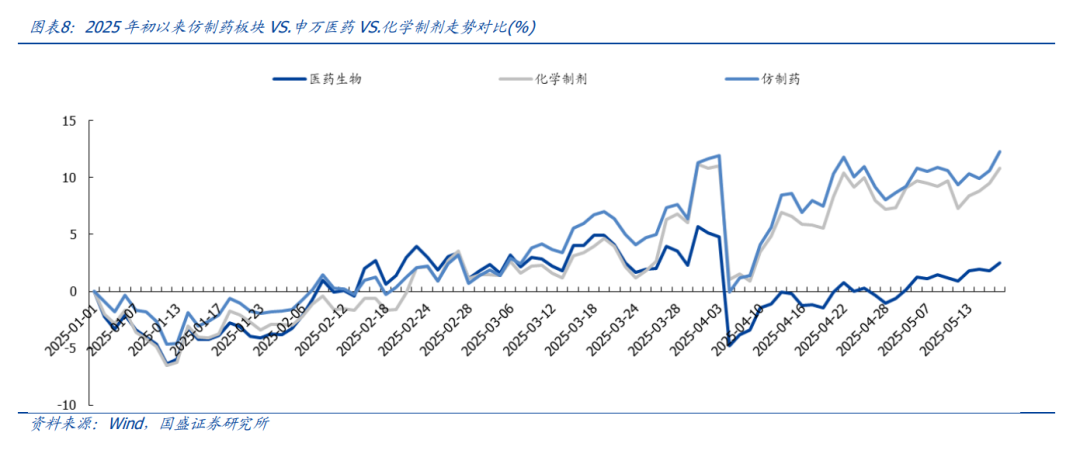

3.1.2仿制药

(1)仿制药周度复盘之指数复盘

以沪深及港股113家仿制药企业为样本池,仿制药板块当周(5.12-5.16)环比 1.50%,跑赢申万医药指数0.22%,跑赢化学制剂子行业0.50%。

(3)仿制药周度复盘之个股涨跌幅

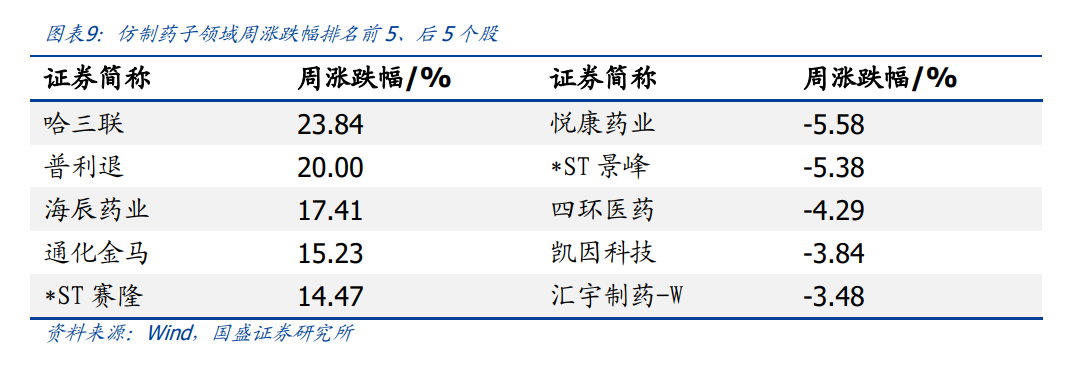

当周(5.12-5.16)涨跌幅排名前 5 为哈三联、普利退、海辰药业、通化金马、ST 塞隆。后 5 为悦康药业、ST 景峰、四环医药、凯因科技、汇宇制药。

(3)仿制药近期观点

第一波创新药浪潮是2017年开始的国内创新药从0到1,具备代表性的标的是传统药企创新能力较高的(恒瑞为代表),以及初代PD-1 biotech(君实、恒瑞、信达等),第一波创新药的低潮是由于国内PD-1谈判价格过低导致的悲观情绪以及第一波出海的失败。

近年的变化

1.医保持续支持创新药支付,也诞生了很多国产创新药大品种。

2.第一波头部biotech经过了积累,到了盈亏平衡倒计时。

3.经过这些年的积累,中国创新药能力整体提升,到了出海的拐点,这一波出海由ADC、双抗、GLP-1等中国工程师红利明显、更擅长的领域带动。

第二波浪潮脱颖而出的一定是具备国际化能力的产品/公司。今年许多biotech/biopharma已经实现了国际化估值的重估,但我们认为许多仿创企业的国际化品种在市值中定价还不充分,有许多还处于PEG的估值体系。站在当下时间点,我们强调把握龙头仿创pharma的创新重估。

产业趋势的角度,【集采出清 中期第二条成长曲线 复苏】成了关键词,集采影响已经越来越小,传统仿制药企经营趋势向上。传统药企整体走向积极,平台型pharma有望走出强者恒强格局,迎来估值的修复甚至提升。建议从三年估值/增速性价比,存量业务集采风险、创新药体系整体能力&产品线、销售能力、管理层等几个方面分析。

3.1.3中药

(1)中药周度复盘之指数复盘

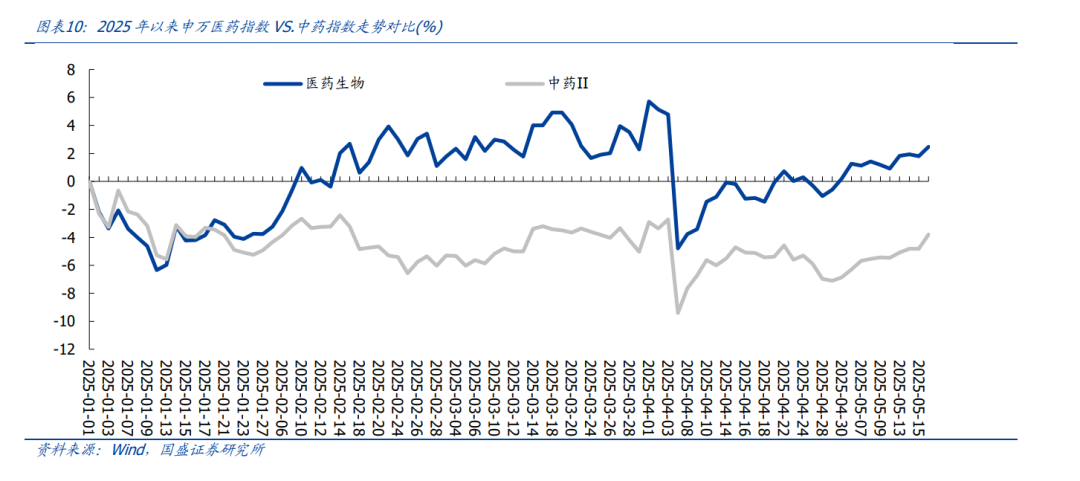

当周(5.12-5.16)申万医药指数上涨 1.27%,中药指数上涨 1.73%,跑赢医药指数 0.45个百分点;2025 年初至今申万医药指数上涨 2.48%,中药指数下跌 3.80%,跑输医药指数 6.28 个百分点。

(2)中药周度复盘之个股涨跌幅

当周(5.12-5.16)涨跌幅排名前 5 为九芝堂、以岭药业、ST 香雪、红日药业、广誉远。后 5 为*ST 长药、健民集团、ST 葫芦娃、华森制药、金花股份。

(3)中药近期观点及未来前瞻

部分中药企业业绩走弱的原因分析:1)从需求及下游端来看,药店端承压以及消费力下降,导致部分企业产品消费走弱。从目前的情况来看,比价政策对于部分中药企业带来些许影响,后续需进一步观察政策走势。2)从成本端来看,虽然中药材价格水平有所回落,但由于企业库存的规则,导致目前使用的部分中药材仍处于价格高位,给成本端带来压力。3)从品类来看,四类药销售较差,报表期呼吸道疾病低发,需求较弱,同时部分公司有主动管控库存等行为,导致相关企业业绩承压。

后续建议积极关注:1)政策友好企业,如利空出尽后的集采放量、基药预期;2)25年进入十四五收官之年,积极关注起国企的相关潜在动作;3)院外四类药相关OTC企业业绩拐点。

3.2 医疗器械板块周度复盘

(1)医疗器械周度复盘之指数复盘

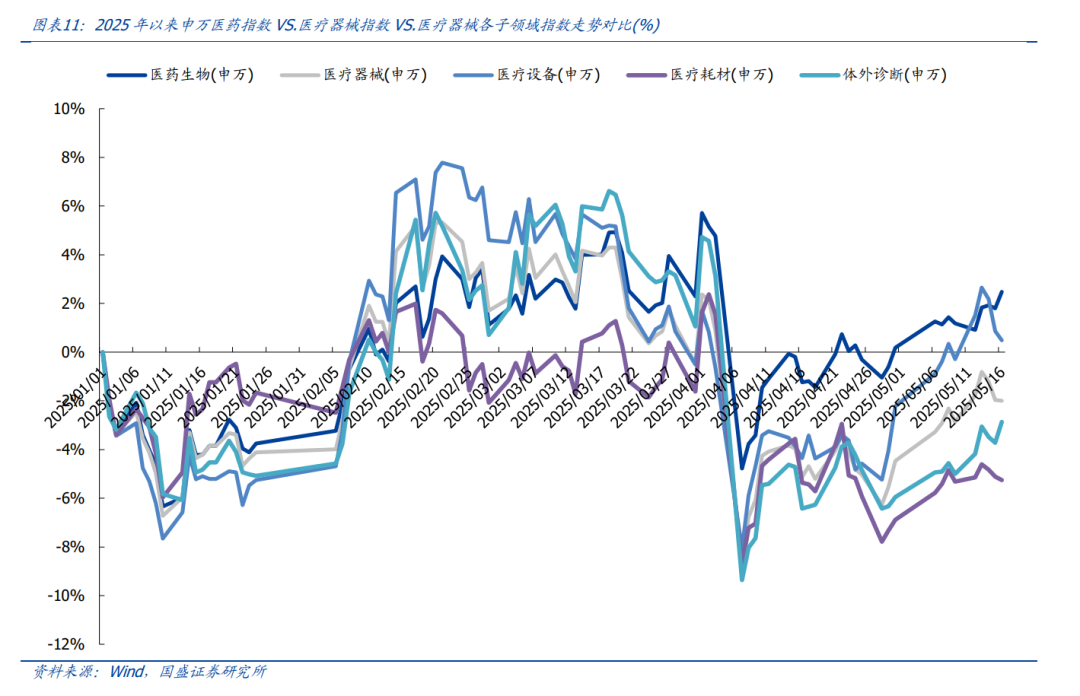

当周(5.12-5.16)申万医药指数上涨 1.27%,医疗器械指数上涨 0.89%,跑输医药指数0.38 个百分点。分细分领域看:医疗设备指数上涨 0.77%,医疗耗材指数上涨 0.07%,体外诊断指数上涨 2.25%。

2025 年初至今申万医药指数上涨 2.48%,医疗器械指数下跌 1.99%,医疗设备指数上涨 0.48%,医疗耗材指数下跌 5.26%,体外诊断指数下跌 2.87%。医疗设备指数跑输医药指数 2.00%,耗材指数跑输医药指数 7.73%,体外诊断指数跑输医药指数 5.34%。

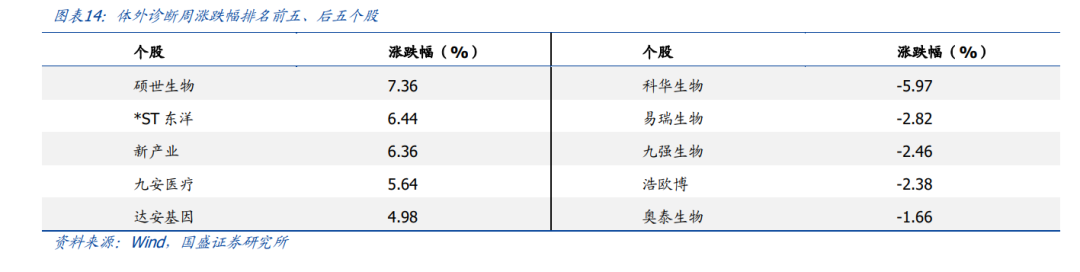

(2)医疗器械周度复盘之个股涨跌幅

(3)医疗器械周度复盘之热点聚焦

1)医疗设备领域关注的行业问题:

➢ 关税政策对设备企业出口及国内进口替代的影响?

➢ 医疗设备更新落地情况、相关标的受益程度。

➢ 找寻“出海增量逻辑”相关标的有哪些?

➢ 医疗设备各地招采恢复情况如何?新品入院推广恢复程度?

医疗设备领域关注个股:

迈瑞医疗、联影医疗、怡和嘉业、美好医疗、澳华内镜、三诺医疗等。

2)医疗耗材领域关注的行业问题:

➢ 关税政策对医疗耗材企业出口及国内进口替代的影响?

➢ 骨科集采续约出清及边际改善情况?

➢ 电生理手术景气度持续性?

➢ 集采政策推行落地情况?还有哪些品种未来可能集采?

医疗耗材领域关注个股:

微电生理、惠泰医疗、迈普医学、爱博医疗、可孚医疗、心脉医疗等。

3)体外诊断领域关注的行业问题:

➢ Drgs 推行对检测量的影响;

➢ 安徽牵头的传染病、性激素等发光试剂省级联盟集采落地与执行情况?

➢ 2024 年 12 月 30 日安徽肿标、甲功集采结果出炉,关注后续落地执行情况。 体外诊断领域关注个股:

(4)医疗器械周度复盘之重点事件

(5)医疗器械近期观点及未来前瞻

1)医疗设备:

短期关注:设备更新后续推进节奏;“出海增量逻辑”相关标的;各地招投标的恢复节奏。我们认为反腐影响偏短期,积压的采购需求后续有望释放。关注:1)关税政策对设备企业出口及国内进口替代的影响;2)新品放量有望拉动业绩增长的企业;3)超跌股价处于底部且有望迎来拐点的企业;4)业绩增长稳健、确定性高兼具估值性价比的核心资产。

长期逻辑:国产替代 医疗新基建 国际化,行业角度关注政策变化 需求周期 技术周期,个股角度关注产品生命周期。

2)高值耗材:

短期关注:1)关税政策对高值耗材企业出口及国内进口替代的影响;2)“出海增量逻辑”相关标的;3)集采政策预期有变化的行业;4)手术量同比高增长、高景气的赛道如电生理;5)医疗反腐对手术量影响、新品入院情况等。

长期逻辑:国产替代 国际化。行业角度关注集采政策变化,个股角度关注产品品类(市场空间) 销售入院等。

3)低值耗材:

短期关注:1)海外:客户去库存后需求恢复情况,是否有新拓大客户等;2)国内:常规业务恢复情况、新项目推进进展等。关注恢复弹性较大且兼具估值性价比的标的。3)关税政策对出口的影响。

长期逻辑:品类拓展 渠道扩张 绑定大客户(特别是海外)。

4)体外诊断:

短期关注:1)DRGs 的推行对检测量的影响;2)关注后续安徽 IVD 省际联盟集采执行情况;3)2024 年 12 月 30 日,安徽肿标、甲功集采结果出炉,关注后续落地执行情况;4)医疗反腐对仪器装机的影响;5)账上现金及等价物较多,投资安全边际高的个股。

长期逻辑:国产替代 国际化,行业角度关注集采政策演变,个股角度关注装机、单产提升、海外收入占比等方面。

3.3配套领域

3.3.1 CXO

(1)CXO周度复盘之指数复盘

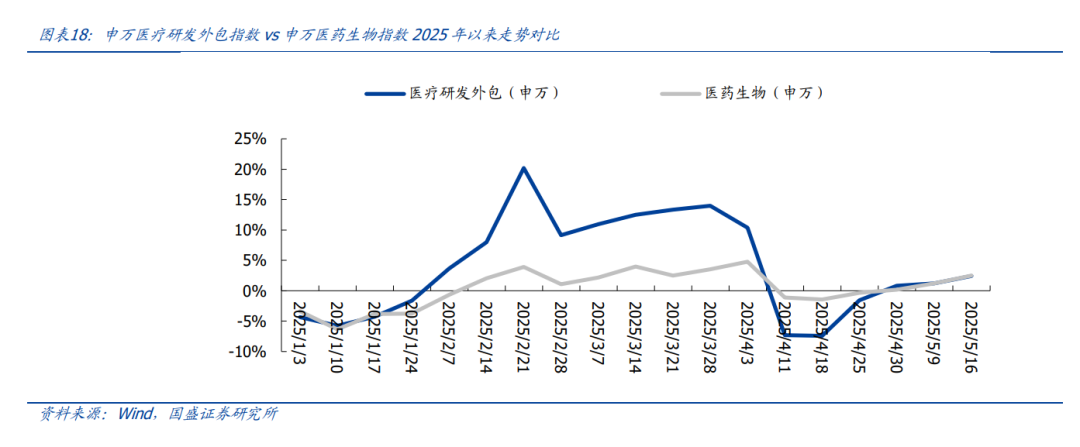

当周(5.12-5.16),申万医疗研发外包指数( 1.22%)跑输申万医药生物指数( 1.27%)0.05pct,2025 年初至今申万医疗研发外包指数( 2.42%)跑输申万医药生物指数( 2.48%)0.05pct。

(2)CXO周度复盘之个股涨跌幅

当周 CXO 子领域涨跌幅排在前五的个股分别是维亚生物、圣诺生物、万邦医药、和元生物、药明康德;后五的个股分别是金斯瑞生物科技、泰格医药、皓元医药、昭衍新药、成都先导。

(3)CXO近期观点及未来前瞻

近期观点:

我们认为CXO未来有望受益于全链条鼓励创新政策预期带来的创新情绪提升和水位提升,尤其预期国内有产业政策支持,投融资潜在可能改善的情况下,国内前端业务有望回暖。CXO经历长时间调整,板块估值&仓位均处历史低位,创新药环境变化等负向预期基本体现在当前估值里,短期风险不大。中长期看,随着新冠高基数消化、外部环境改善与新能力新产能陆续贡献,板块增速有望拐点向上,且多肽、寡核苷酸、CGT等新分子新疗法有望持续注入板块高景气,看好CXO板块底部布局机会。

未来一个月重要观测点:地缘政治事件进展,创新药投融资变化趋势,减肥药产业链相关研发、订单、产能数据等。

3.3.2药店

(1)药店周度复盘之指数复盘

以益丰药房、大参林、老百姓、一心堂、健之佳、漱玉平民、华人健康 7 家药店为样本池,药店板块当周(5.12-5.16)周涨幅-1.03%,跑输申万医药指数 2.31%。

(2)药店周度复盘之个股涨跌幅

当周(5.12-5.16)涨跌幅排名靠前的为漱玉平民,涨跌幅最末的为老百姓。

(3)药店近期观点及未来前瞻

我们认为,目前政策后续推进方向尚未明确,对药店业绩未产生直接影响,短期情绪波动较大,建议积极关注业绩稳健的龙头企业与后续政策推进情况。此外,药店行业集中度提升及处方药外流大逻辑没有变化,在老龄化趋势下,龙头药房有望稳健发展。立足2025年,门诊统筹有望贡献显著增量,带动药店客流及毛利额的进一步提升,建议积极关注业绩稳健龙头企业。

门诊统筹政策已拉开序幕,市场部分演绎对处方外流的预期,但由于医保政策、监管程度、经济水平等差异,各地推进不一,我们认为,经过前期逐步摸索,门诊统筹与处方外流有望加速推进。

行业集中度仍处于持续提升阶段,龙头药房扩张速度仍处于较高水平,通过自建、并购以及加盟等不同方式,龙头企业规模有望进一步提升;同时随区域市占率的提升,盈利能力有望同步改善。

未来一个月重要观测点:部分省份个账改革、线上处方流转政策推进程度、门诊统筹进展及其对药店的影响。

3.3.3医药商业

(1)医药商业周度复盘之指数复盘

以沪深及港股20家医药商业公司(流通)为样本池,医药商业板块当周(5.6-5.9)涨跌幅2.04%,跑赢申万医药指数1.03%。

(2)医药商业周度复盘之个股涨跌幅

当周(5.12-5.16)涨跌幅排名前 5 为中国医药、浙江震元、英特集团、塞力医疗、海王生物。后 5 为嘉事堂、开开实业、九州通、人民同泰、瑞康医药。

(3)医药商业近期观点及未来前瞻

近期观点:估值在大环境下有一定偏好度,后面继续关注国企商业公司、有变化的商业公司,如柳药集团、九州通,以及CSO赛道百洋医药。

未来一个月重要观测点:院内恢复情况。

3.3.4医疗服务

(1)医疗服务周度复盘之指数复盘

以沪深及港股 19 家医疗服务公司(医院)为样本池,医疗服务板块当周(5.12-5.16)-0.10%,跑输申万医药指数 1.37%。

(2)医疗服务周度复盘之个股涨跌幅

当周(5.12-5.16)板块内 19 家公司涨跌幅排名前 5 名为海吉亚医疗、信邦制药、光正眼科、新里程、美年健康;排名后 5 名为锦欣生殖、三星医疗、希玛眼科、普瑞眼科、爱尔眼科。

(3)医疗服务近期观点及未来前瞻

近期观点:一方面,股价经过长时间调整,资金层面压力相对出清,估值分位很低(2020年初至今维度)。另一方面,消费医疗与消费恢复密切相关,若加之有经营变化,未来一段时间值博率较高。选股角度,看两个方面,一是筹码结构干净、股价低位(预期没有那么满)。二是未来几个季度经营趋势向上。

未来一个月重要观测点:各公司月度数据,市场消费数据。

3.3.5生命科学产业链上游周度复盘

(1)生命科学产业链上游周度复盘之指数复盘

生命科学产业链上游暂无 wind 指数,该板块包括公司我们可分为三大类:耗材服务类、制药装备类、科研仪器类,自 2022 年以来,投融资数据承压叠加其它宏观因素等,企业经营存在一定挑战,随着业绩增速趋缓相关企业估值逐步有所消化,随着大部分企业经营趋势向好,关注后续上游企业业绩企稳回升趋势。

当周(5.12-5.16)申万医药指数上涨 1.27%,生命科学产业链上游公司股价多数下跌,跌幅算数平均值为 0.50%,跌幅中位数为 0.03%。

2025 年初至今申万医药指数上涨 2.48%,生命科学产业链上游公司股价多数上涨,涨幅算数平均值为 6.13%,涨幅中位数为 7.38%,生命科学产业链上游板块跑赢申万医药指数。

(2)生命科学产业链上游周度复盘之个股涨跌幅

(3)生命科学产业链上游周度复盘之热点聚焦

1)生命科学产业链上游关注的行业问题:

➢ 关税政策对科研试剂的国产替代节奏?

➢ 国内投融资数据何时迎来较大回暖,带动早期研发项目量增?

➢ 高校研发费用划拨是否有收紧趋势?

➢ 对于随研发管线推进产品需求用量迎来较大增加的企业,在手管线推进重要节点跟进;三期及商业化变更进展等;

➢ 下游需求压制情况下,行业价格竞争是否加剧,毛利率变化趋势如何?

➢ 上游各细分领域市场空间相对有限,国际化打开长期成长空间,海外客户突破及收入占比关注度高。

2)生命科学产业链上游关注个股:

百普赛斯、阿拉丁、泰坦科技、纳微科技、皖仪科技、奥浦迈、诺禾致源等

(4)子领域重点事件/重点政策/重点公告/重要数据

本周无重点公告。

(5)生命科学产业链上游近期观点

1)耗材及服务

短期关注:企业经营拐点。上游大部分企业经历业绩调整后,有望迎来企稳回升。上游相关标的政策免疫且跌幅较大,间歇性会有反弹行情,上游持续性/板块性的机会还需行业景气度回升来支撑。

a.高校科研端:需求逐步恢复但强度有限。此外需关注财政压力下科研经费投入是否受影响(2023 年国家统计局 R&D 经费支出达 3.33 万亿,同比增速 8.1%,维持了较高增长。继续关注 2024 年 R&D 投入变化)。

b.工业研发端:客户以早期 biotech 企业为主,海外投融资逐步好转,国内投融资磨底,早期管线趋稳,海外早期药物研发推进较稳定。海外占比高的标的可适当关注。

长期逻辑:国产替代 国际化,行业角度关注投融资景气度、竞争激烈程度,个股角度关注 SKU 扩展、客户拓展、海外收入占比等方面。

2)制药装备:

短期关注:新签订单景气度。代表性企业“合同负债”、“盈利能力”均表现一般,短期“周期股”属性比较难消除,需新增订单持续超预期支撑业绩和股价表现。因为下游药企“降本增效”、“固定资产投资谨慎”等因素,预计新签订单压力较大,产品结构变化等因素可能影响毛利率表现。

3)科研仪器:

短期关注:新签订单景气度。这是未来几年需重视的板块之一,国产替代率低提供业绩弹性空间,卡脖子属性提供估值溢价,少有的景气逻辑细分领域。目前订单受到一定扰动,后续看政策催化及国产替代进程,追踪订单,跟拐点。重点关注聚光科技。

四、医药行情回顾与热点追踪

4.1医药行业行情回顾

当周(5.12-5.16)申万医药指数环比 1.27%,跑输创业板指数,跑赢沪深 300 指数。当周申万医药指数周环比 1.27%,沪深 300 指数周环比 1.12%,创业板指数周环比 1.38%,医药跑赢沪深 300 指数 0.16 个百分点,跑输创业板指数 0.10 个百分点。2025 年初至今申万医药上涨 2.48%,沪深 300 下跌 1.16%,创业板指数下跌 4.77%,医药跑赢沪深 300 指数,跑赢创业板指数。

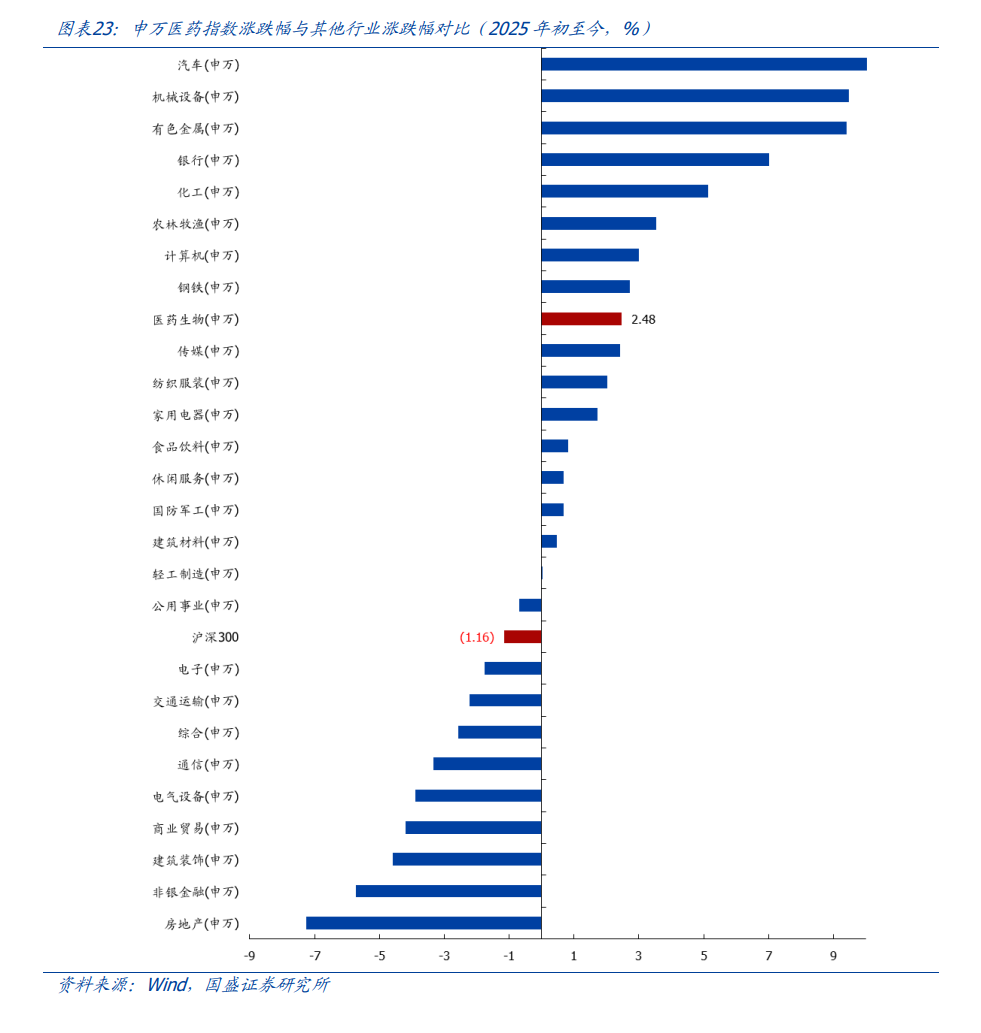

在所有行业中,当周(5.12-5.16)医药涨跌幅排在第 9 位。2025 年初至今,医药涨跌幅排在第 9 位。

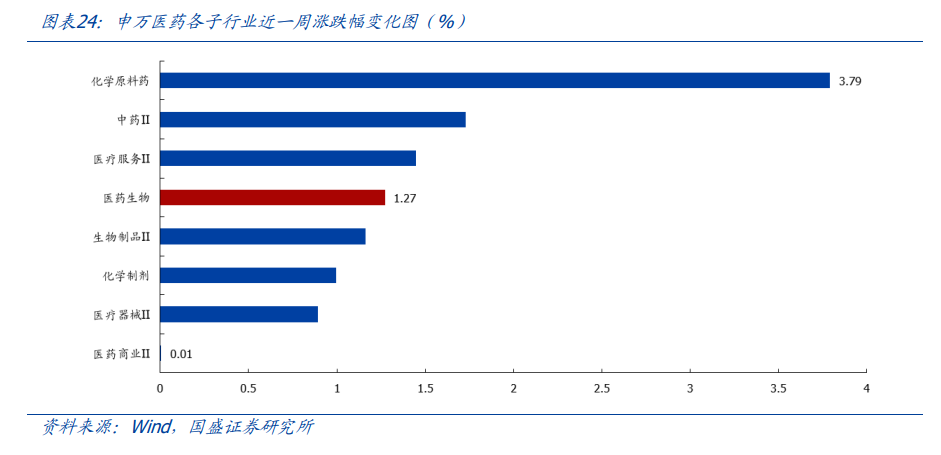

子行业方面,当周(5.12-5.16)表现最好的为化学原料药,环比 3.79%;表现最差的为医药商业 II,环比 0.01%。

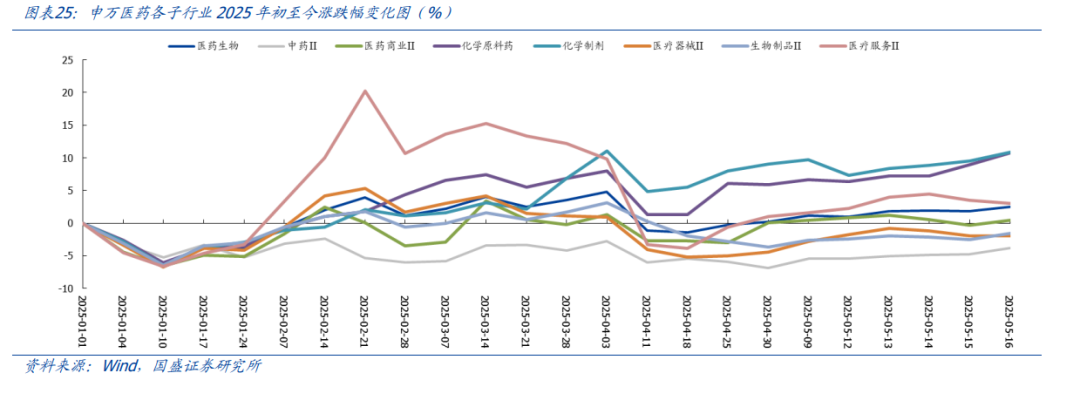

化学制剂年度涨跌幅行业内领先。2025 年初至今表现最好的子行业为化学制剂,上涨10.82%;表现最差的为中药 II,下跌 3.80%。其他子行业中,化学原料药环比 10.73%,医疗服务 II 环比 3.04%,医药商业 II 环比 0.40%,生物制品 II 环比-1.52%,医疗器械 II 环比-1.99%。

4.2医药行业热度追踪

估值水平上升,处于平均线下。当周,医药行业估值 PE(TTM,剔除负值)为 27.10,较上一周上升 0.34 个单位,比 2005 年以来均值(36.09)低 8.99 个单位,当周医药行业整体估值上升。

行业估值溢价率下降,处于平均线下。当周医药行业 PE 估值溢价率(相较 A 股剔除银行)为 37.39%,较上一周提升 0.63 个百分点。溢价率较 2005 年以来均值(62.02%)低 24.63 个百分点,处于相对低位。 。

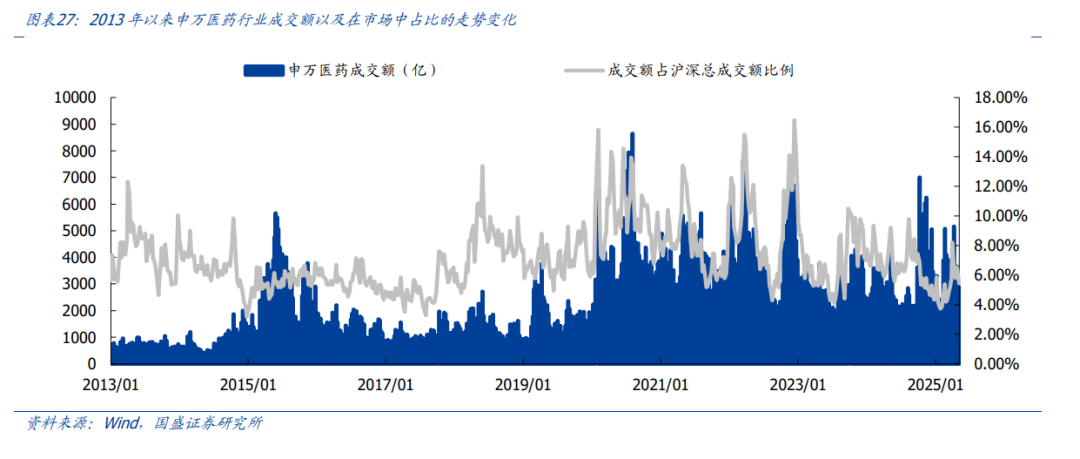

当周(5.12-5.16)医药行业热度较上一周上升。医药成交总额 3503.86 亿元,沪深总成交额为 61585.84 亿元,医药成交额占比沪深总成交额比例为 5.69% (2013 年以来成交额均值为 7.15%)。

4.3医药板块个股行情回顾

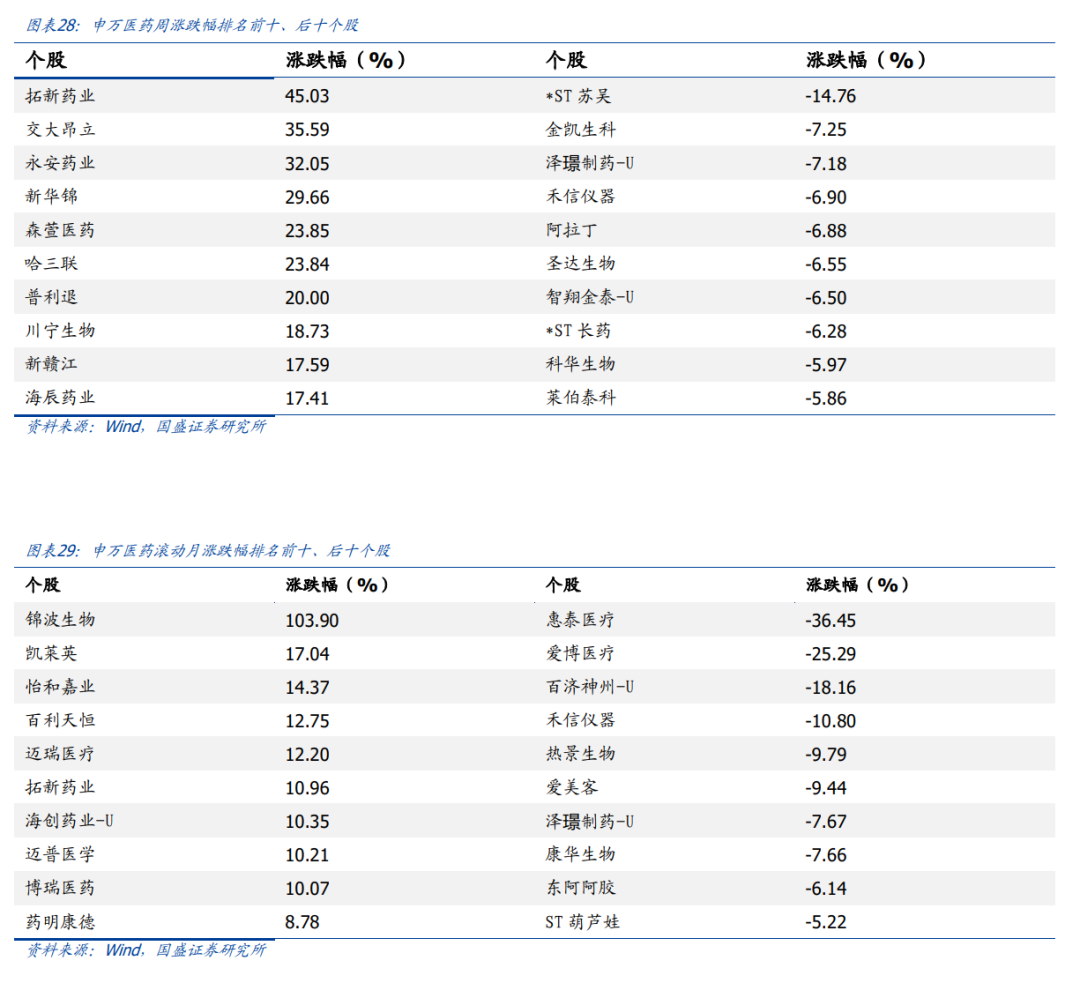

当周(5.12-5.16)涨跌幅排名前 5 为拓新药业、交大昂立、永安药业、新华锦、森萱医药。后 5 为 ST 苏吴、金凯生科、泽璟制药、禾信仪器、阿拉丁。

滚动月涨跌幅排名前 5 为锦波生物、凯莱英、怡和嘉业、百利天恒、迈瑞医疗。后 5 为惠泰医疗、爱博医疗、百济神州、禾信仪器、热景生物。

风险提示

1)医药负向政策超预期:近年来,医药领域陆续出台,如仿制药带量采购、高值耗材带量采购、创新药医保谈判等系列政策,与之相关的品种或企业实际经营情况或受到影响,如果后续还有降价等政策出台,相关企业经营可能会遇到阶段性压力。

2)行业增速不及预期:部分板块及产品竞争格局恶化,以及负向政策的扰动,导致增速不及预期。

3)行业竞争加剧风险:随着同类型产品不断上市或新一代产品上市,医药行业竞争可能加剧,产品市场份额存在不及预期或下滑风险,影响相关企业营收和利润。

4)数据滞后风险:鉴于部分细分领域数据的可得性,报告中ESRD患者数量治疗渗透率及其他可能存在滞后的数据仅用于历史复盘,相关预测数据仅供参考,请投资者注意数据滞后的风险。

VIP复盘网

VIP复盘网