一、火电:煤价下行驱动业绩增长,二季度业绩展望积极。

1、业绩表现:煤价下行驱动业绩增长,火电盈利周期有望回归。

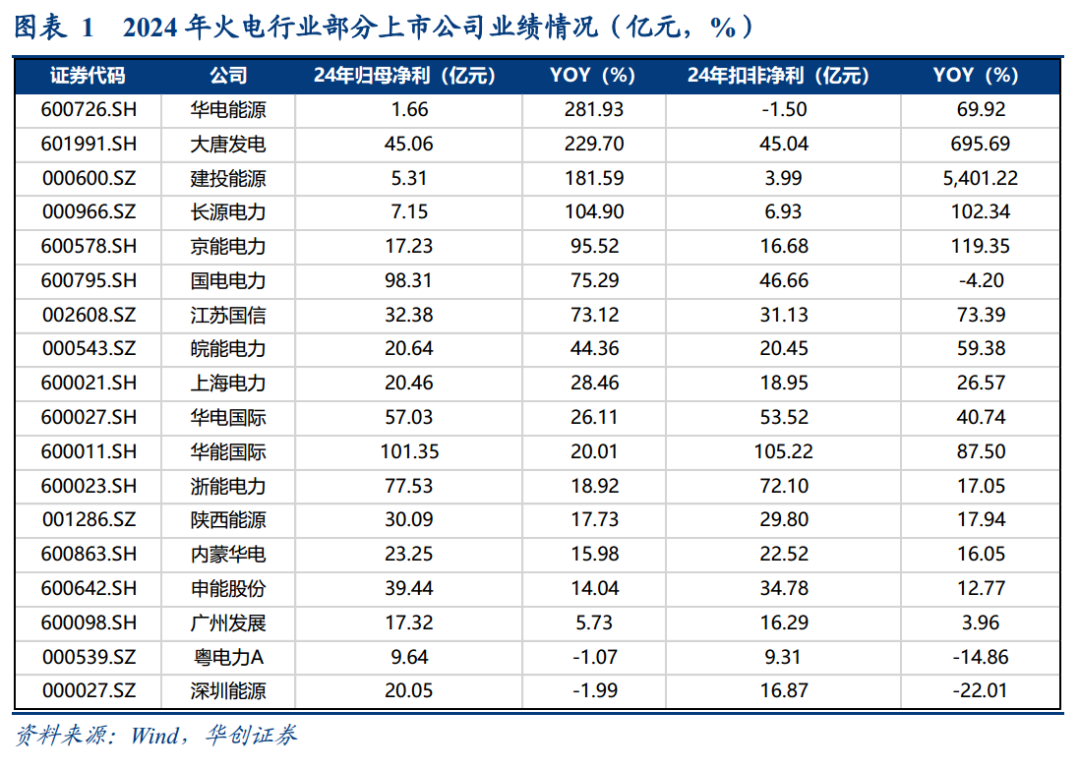

1)2024年:业绩增速较快的公司分别为华电能源( 281.93%)>大唐发电( 229.70%)>建投能源( 181.59%)>长源电力( 104.90%)>京能电力( 95.52%)。

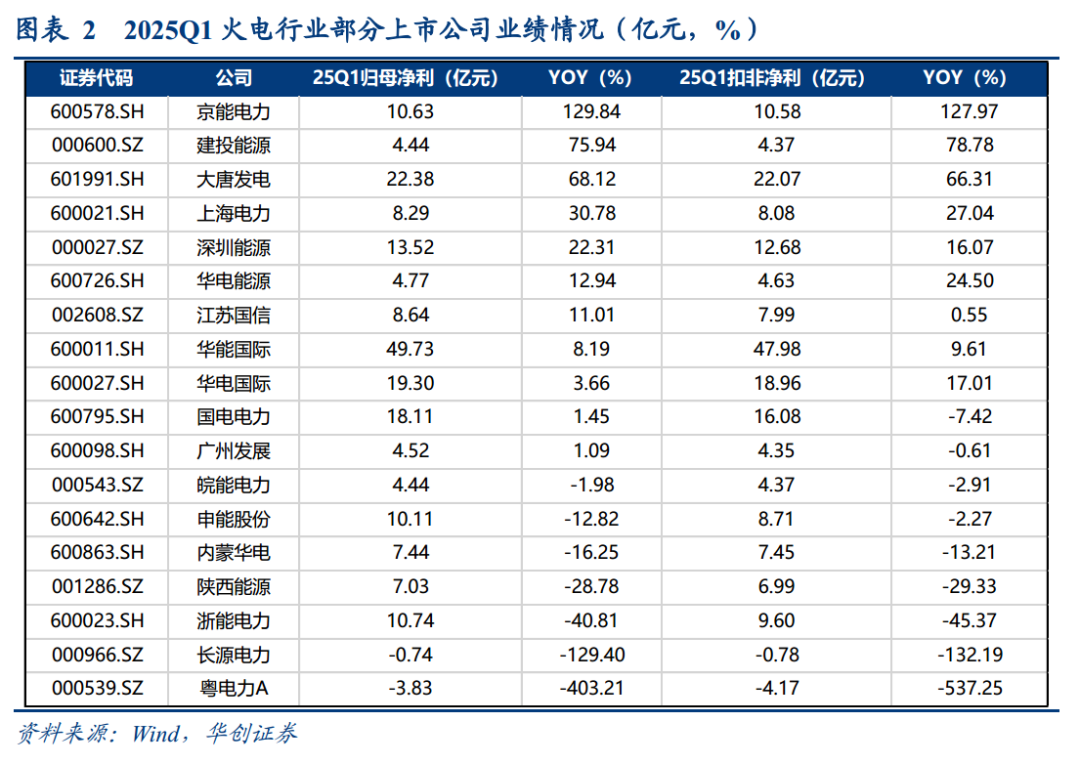

2)2025Q1:业绩增速较快的上市公司分别为:京能电力( 129.84%)>建投能源( 75.94%)>大唐发电( 68.12%)>上海电力( 30.78%)>深圳能源( 22.31%)。

整体来看,煤炭价格下降推动成本端优化,火电公司盈利能力有所提升。

2、后市展望:

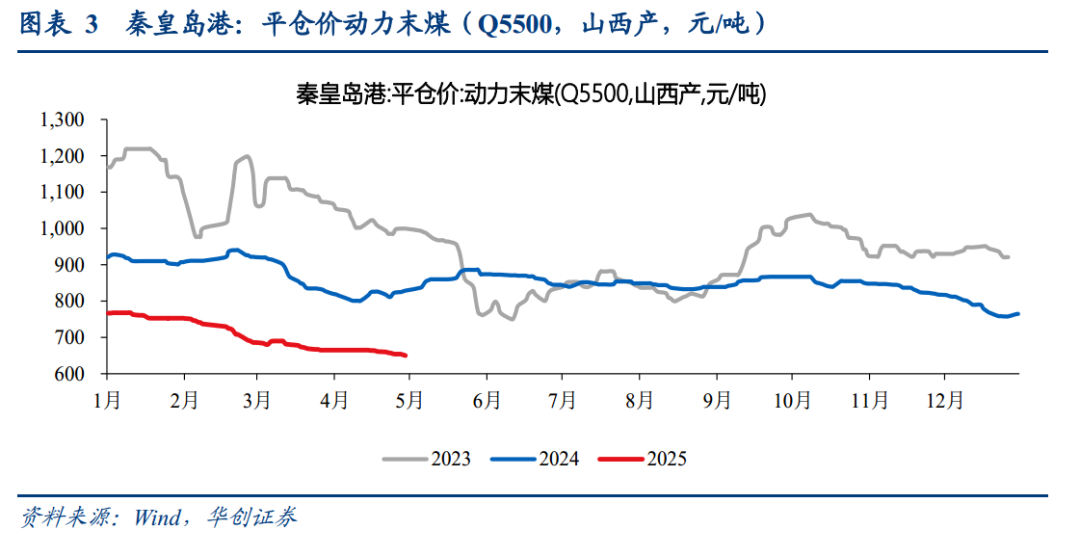

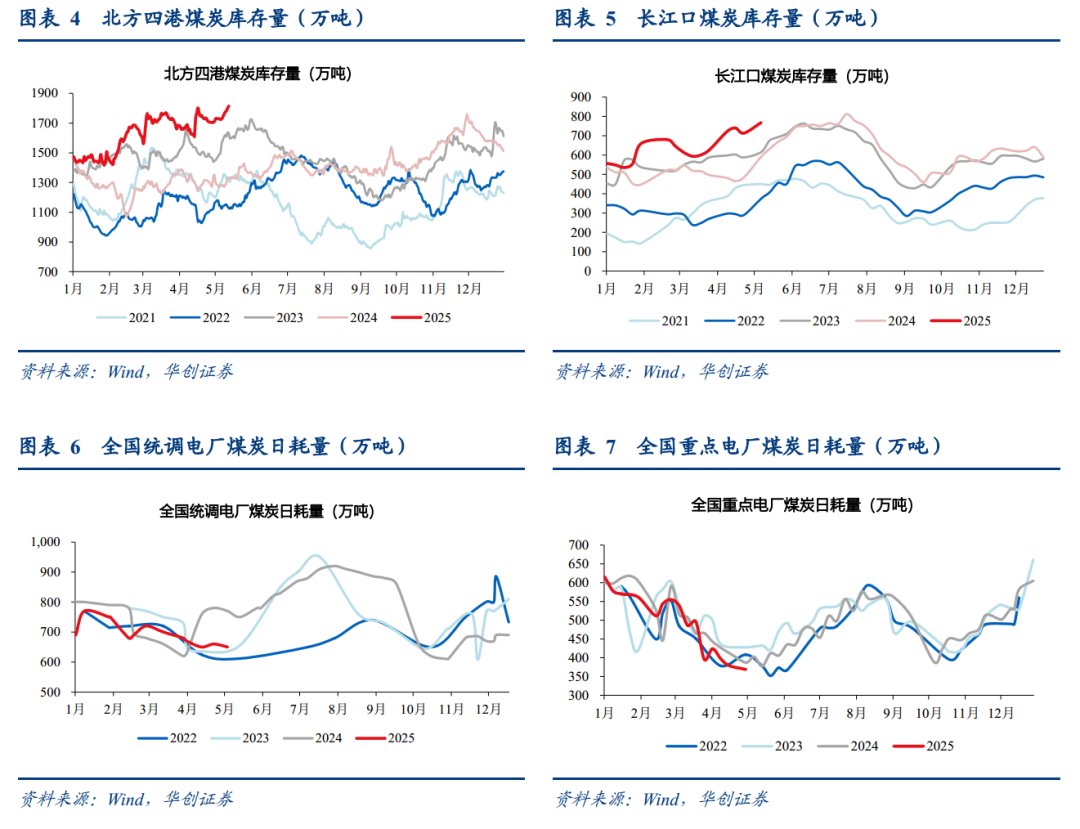

煤价持续下行或带来火电超额利润。近期煤炭港口库存处于近年来同期高位,且呈现累库趋势,同时煤炭日耗量同比偏低,呈现“高库存 低日耗”的供需格局,煤价或存在进一步下行预期。

二、水电:来水改善驱动业绩增长。

1、业绩表现:部分流域来水改善驱动盈利增长。

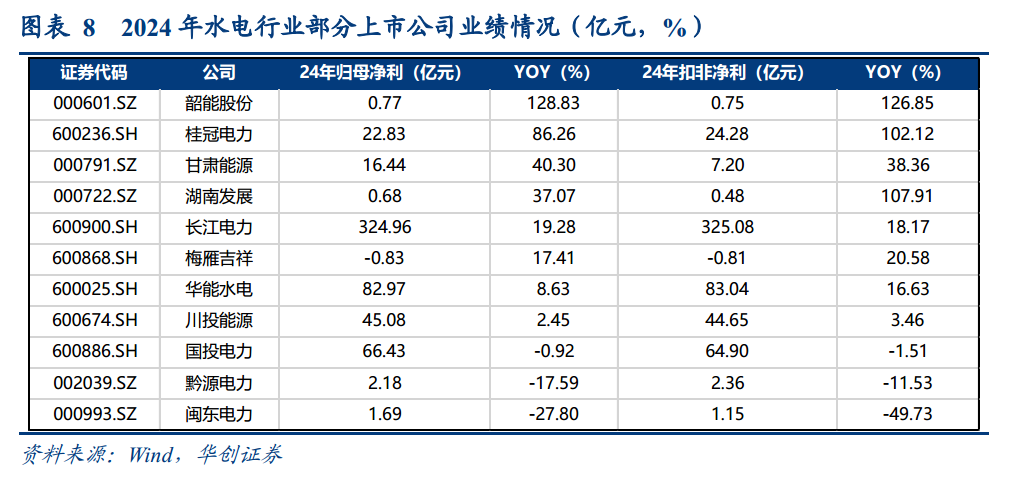

1)2024年:业绩增速较快的公司分别为韶能股份( 128.83%)>桂冠电力( 86.26%)>甘肃能源( 40.30%)>湖南发展( 37.07%)>长江电力( 19.28%);

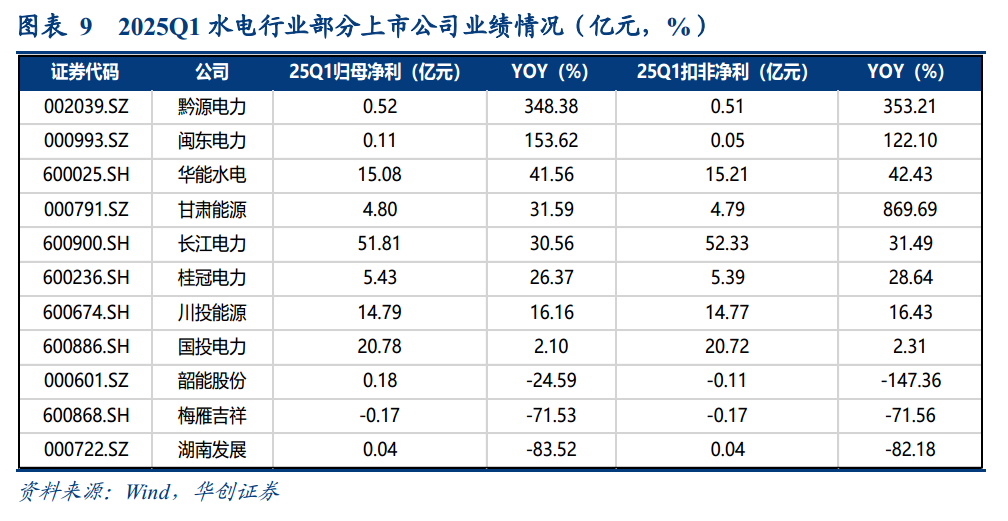

2)2025Q1,业绩增速较快的上市公司分别为:黔源电力( 348.38%)>闽东电力( 153.62%)>华能水电( 41.56%)>甘肃能源( 31.59%)>长江电力( 30.56%)。

3)分红情况:

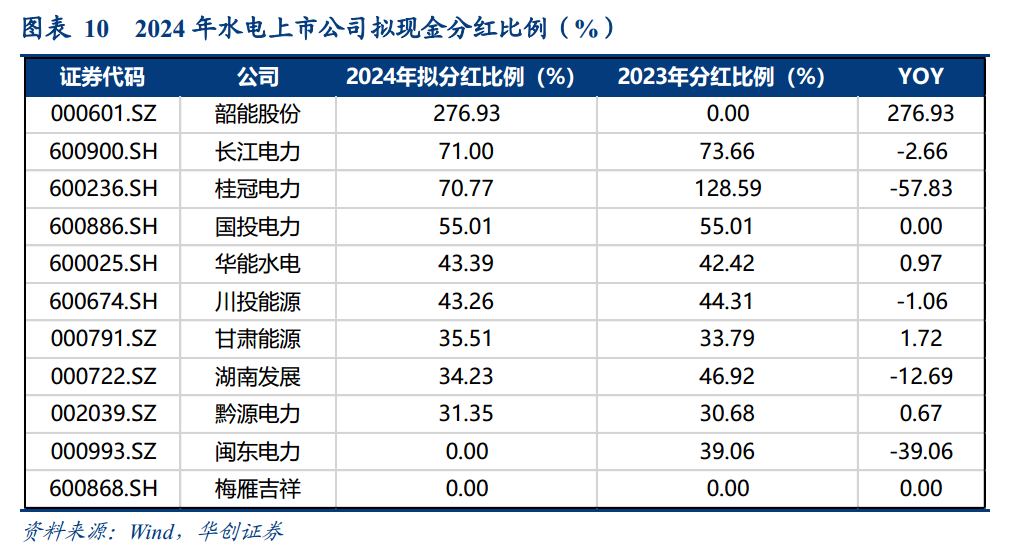

2024年,水电行业拟现金分红比例较高的上市公司分别为:韶能股份(276.93%)>长江电力(71.00%)>桂冠电力(70.77%)>国投电力(55.01%)>华能水电(43.39%)。

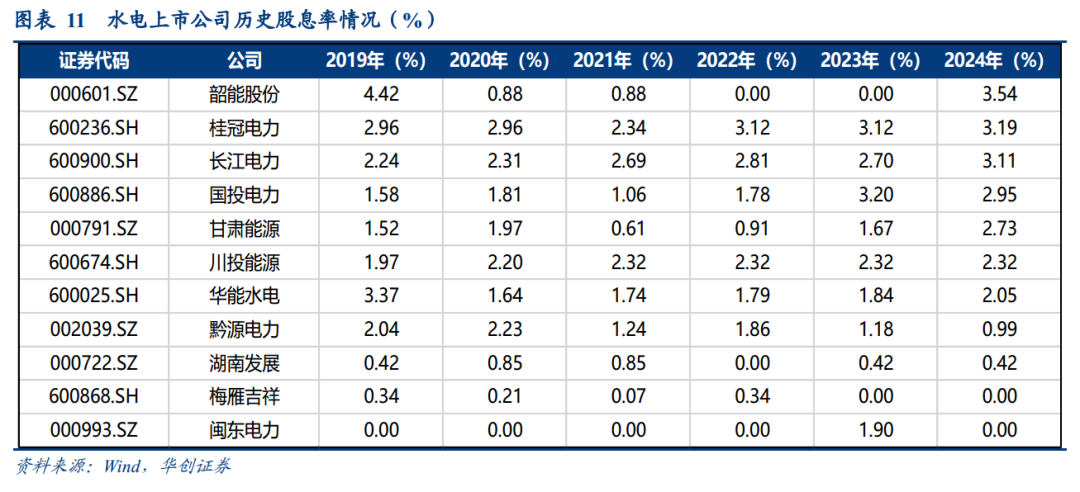

2024年股息率超过3%的公司包括韶能股份、桂冠电力、长江电力,行业分红意愿有所提升。

2、后市展望:

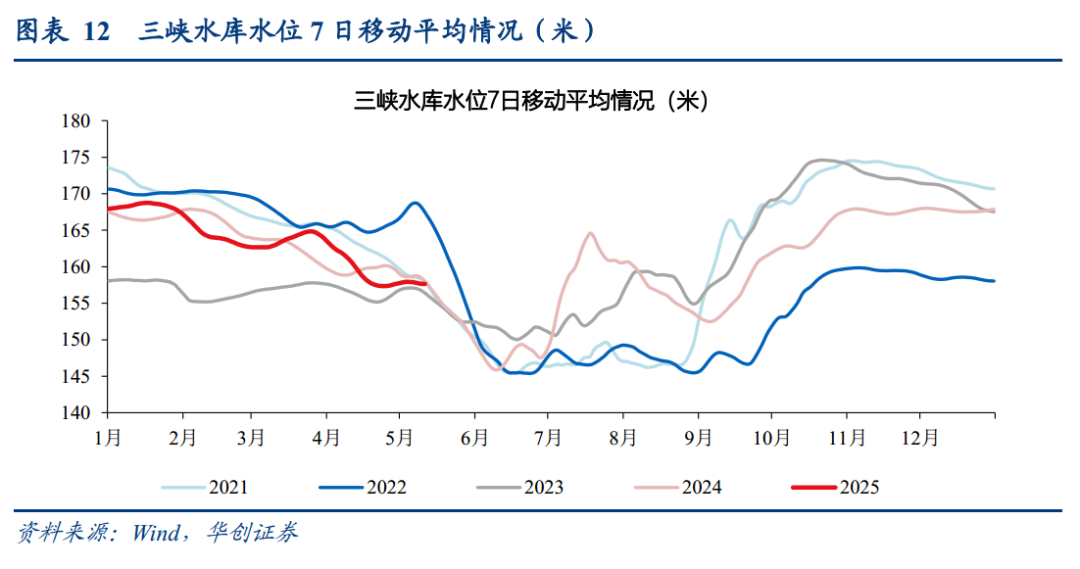

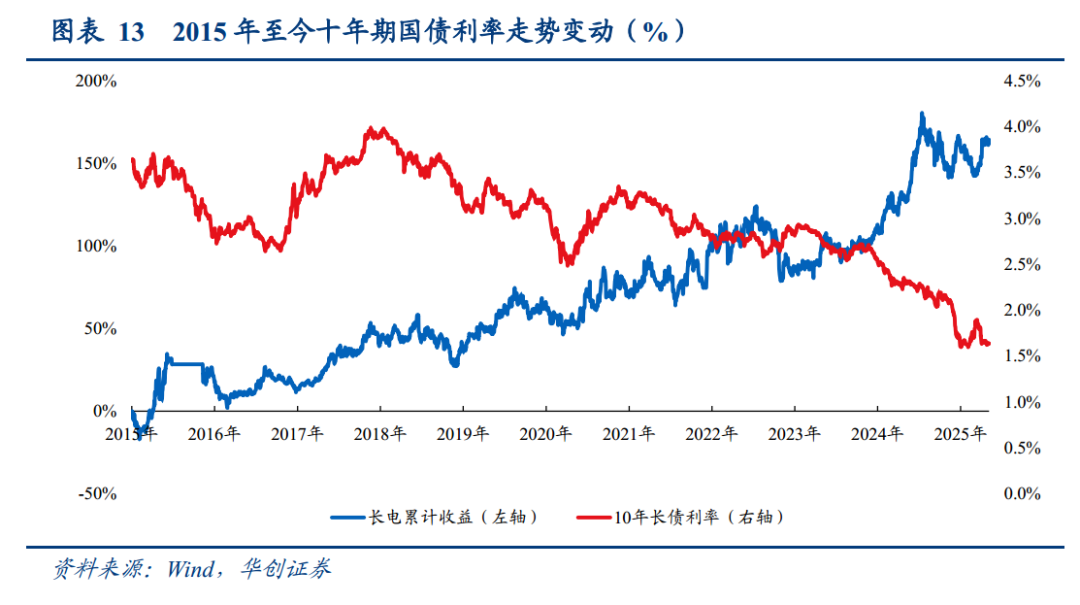

风格之外,盈利角度看汛期来水是否能超预期。展望未来,尽管当前来水情况处于近年来相对低位,但若汛期来水量向好,水电上市公司有望重现2024年盈利改善逻辑。

三、核电:短期业绩有波动,远期成长性持续兑现。

1、业绩表现:

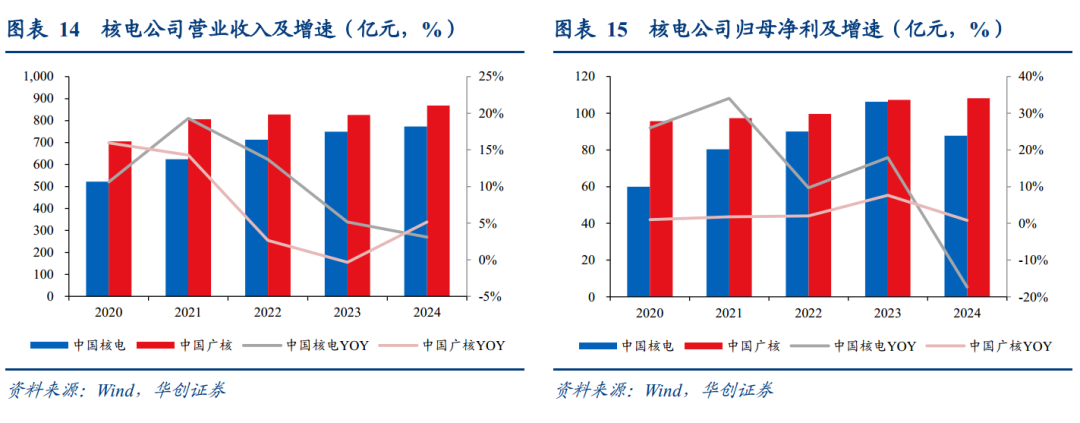

1)2024年,中国核电归母净利润同比下降17.38%,中国广核归母净利润同比增长0.83%,成本、费用端承压,部分拖累业绩表现。

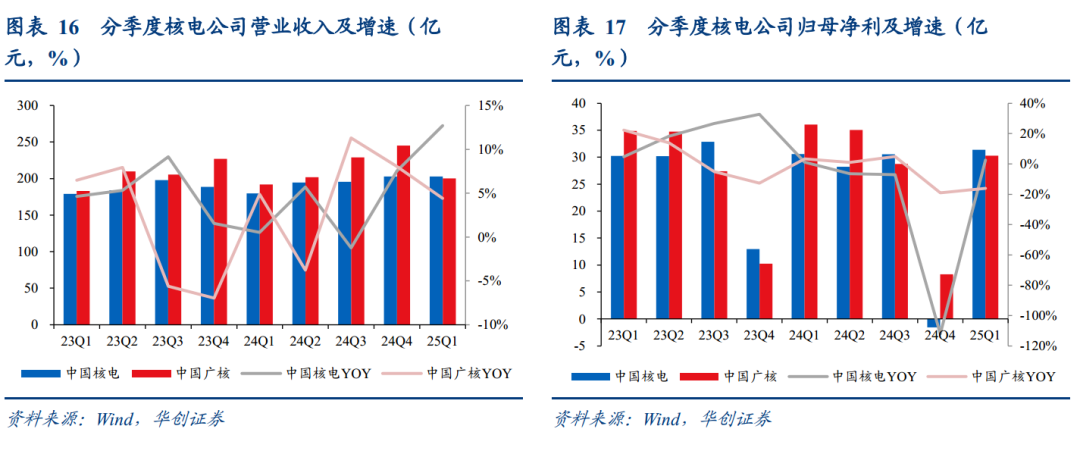

2)2025Q1,中国核电归母净利润同比增长 2.55%,中国广核归母净利润同比下降 16.07%。

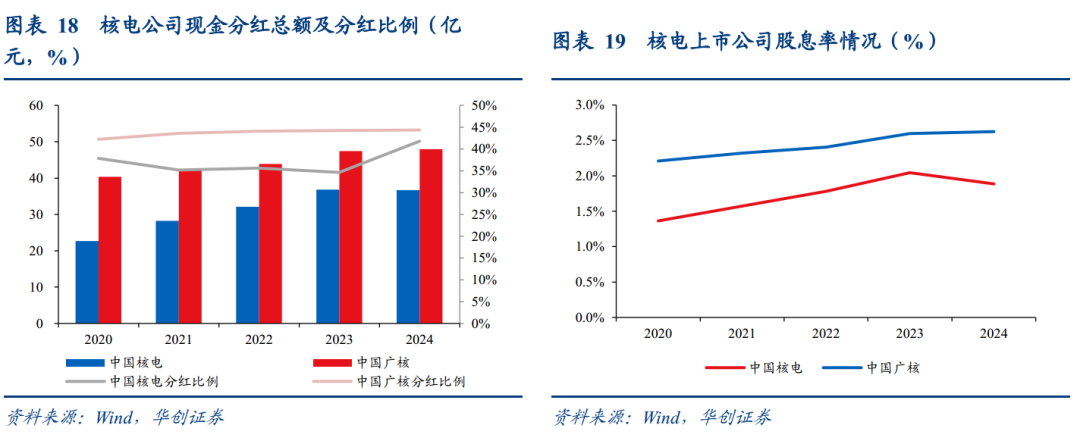

3)分红情况:2024年中国核电现金分红比例约为41.80%,同比 7.14pts;中国广核现金分红比例约为44.36%,同比 0.10pts,分红比例提升彰显对股东回报的重视。

2、后市展望:

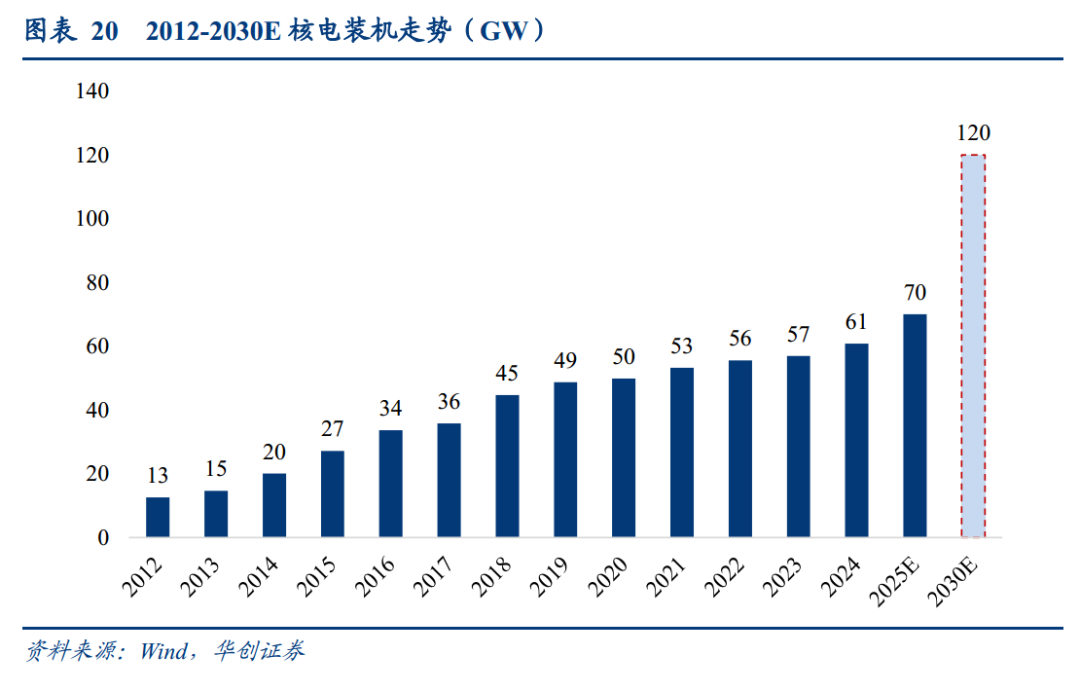

25年核电新增机组落地进一步明确了远期成长性,随着未来核电机组的不断投产,业绩有望持续兑现。

分红方面: 短期有承诺,长期可提升。 目前核电处于增长较快的阶段且资本开支较大,

短期核电的分红提升难度较大,但远期有分红提升的可能。

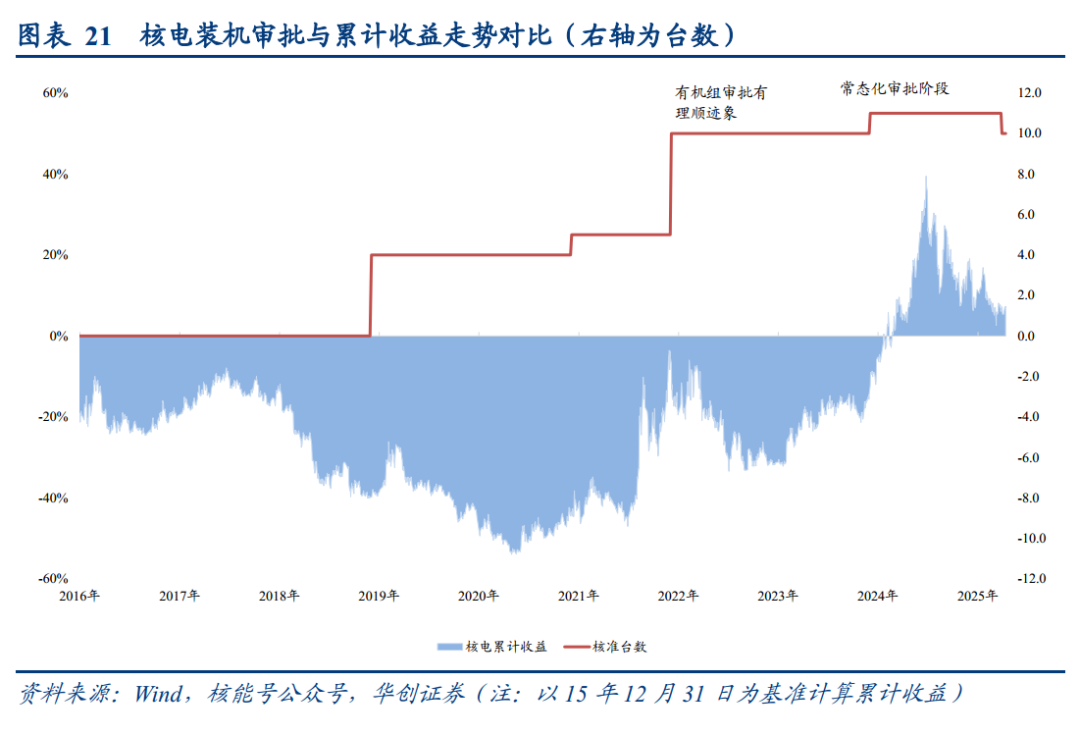

核电新一轮资产价值重估或是久期和确定性的博弈。核电成长性的回归和收益预期的稳定性带来了核电的估值重塑。2025 年 4月,国务院新核准 10 台核电机组,随着近两年来的核准稳定在10 台左右,核电的估值再次开启了明显的修复周期。可以看出,成长性的明确是核电估值打开的重要的基础之一。

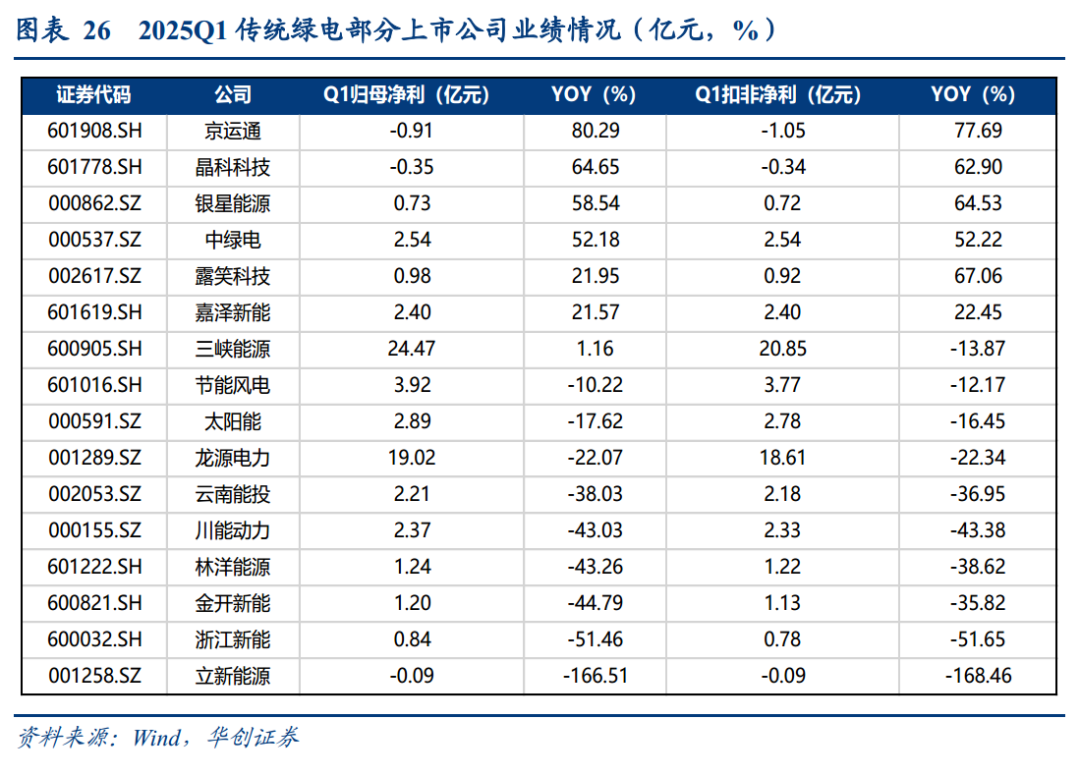

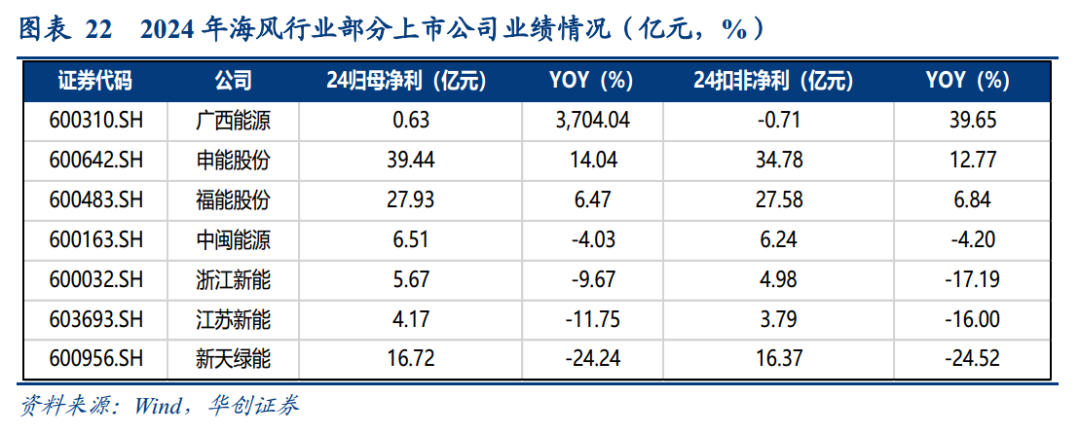

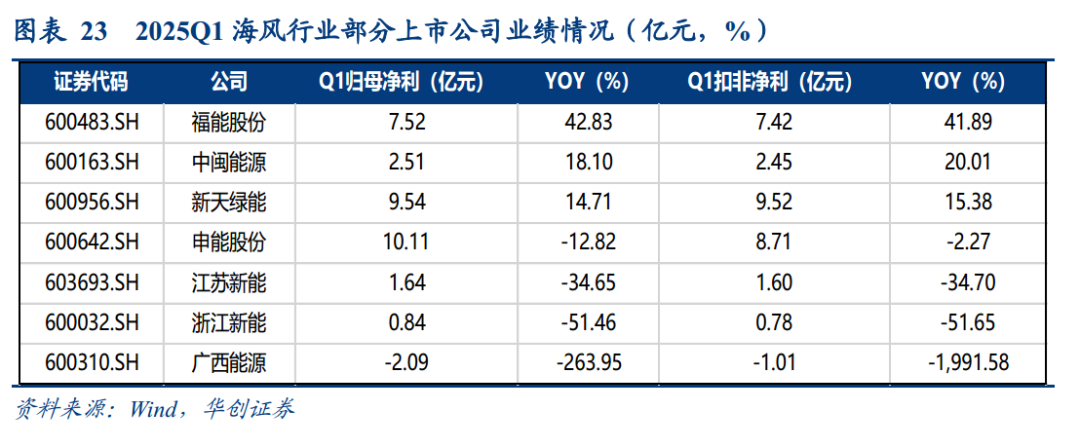

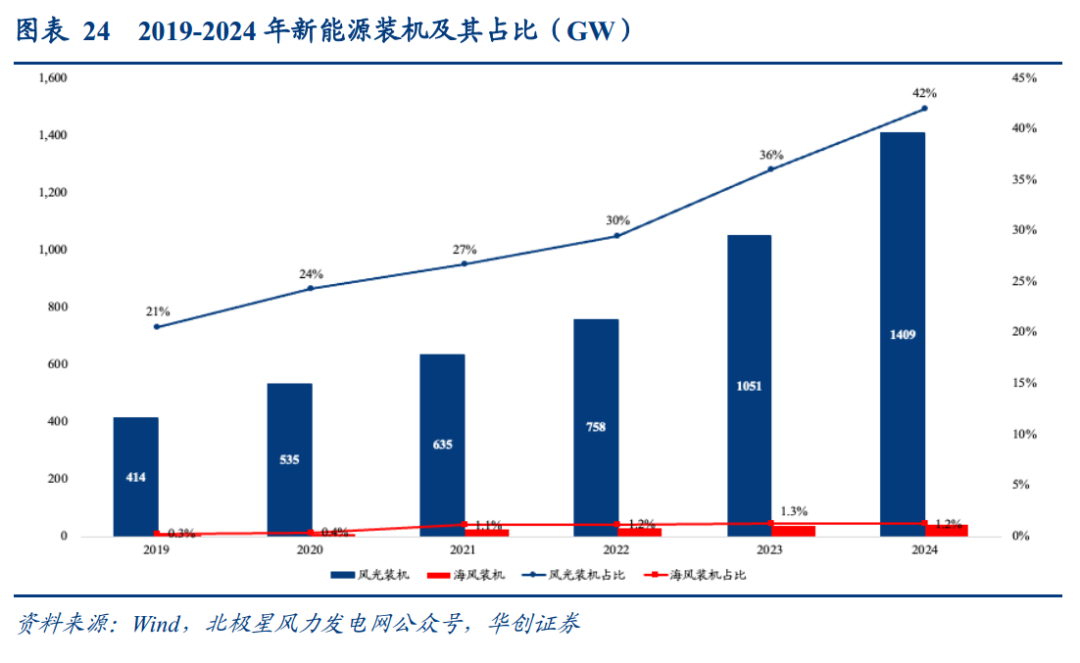

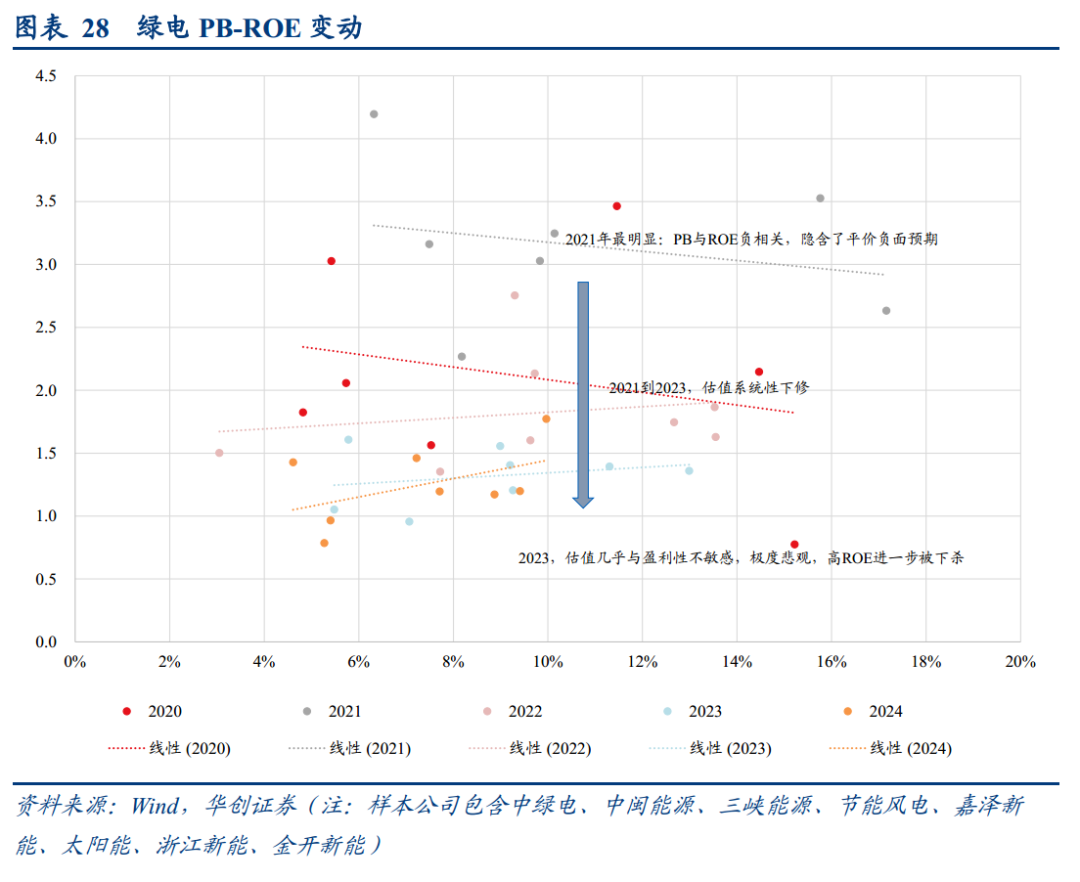

四、绿电:25Q1福建海风表现亮眼,多数传统绿电企业业绩仍然承压。

1、业绩层面:

从绿电公司的业绩表现来看,由于消纳及电价的双重压力业绩普遍承压;

25年一季度福建海风来风改善的催化之下表现亮眼,福能股份/中闽能源25年Q1业绩同比增长43%/18%。

2、展望后续:25Q2建议关注海风的增量政策与136号文各省市的后续衔接。

海风方面,两会之后多省出台发展海洋经济的相关文件。后续若能形成自上而下的政策引导,有望形成新一轮海风行情。

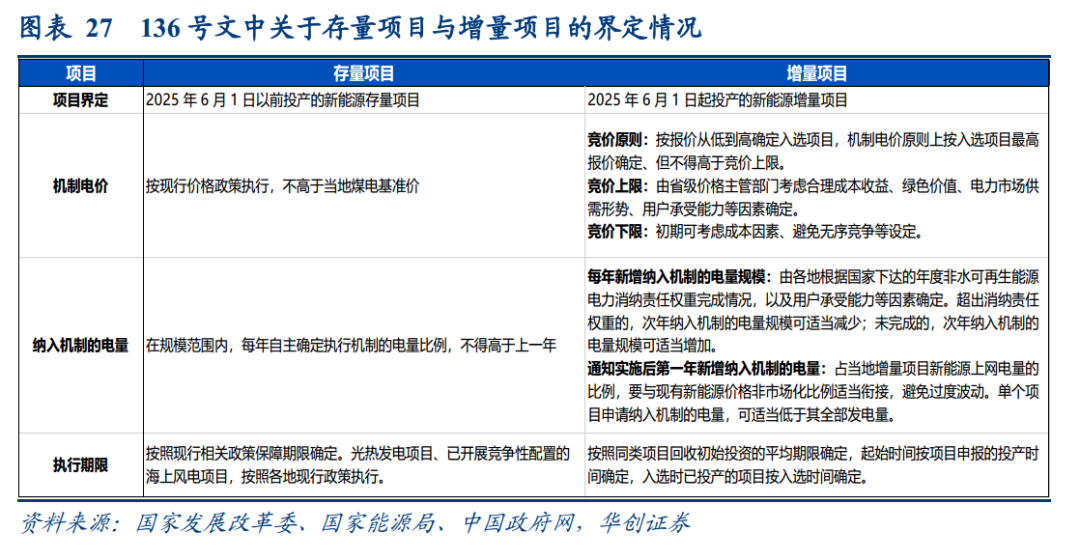

传统绿电方面,136号文推动新能源入市,秩序或迎重建。

由于传统绿电的基本面仍然有压力,我们看好对于绿电边际向好的定价。

五、风险提示:

火电:煤价上行及电价下行,用电量不及预期等;

水电:来水扰动,利率上行等;

核电:核电安全事故,利率上行等;

电:行业政策推进不及预期,消纳及电价风险等。

VIP复盘网

VIP复盘网