摘要:

一、油运:增产 制裁 供给约束,驱动合规市场景气向上。

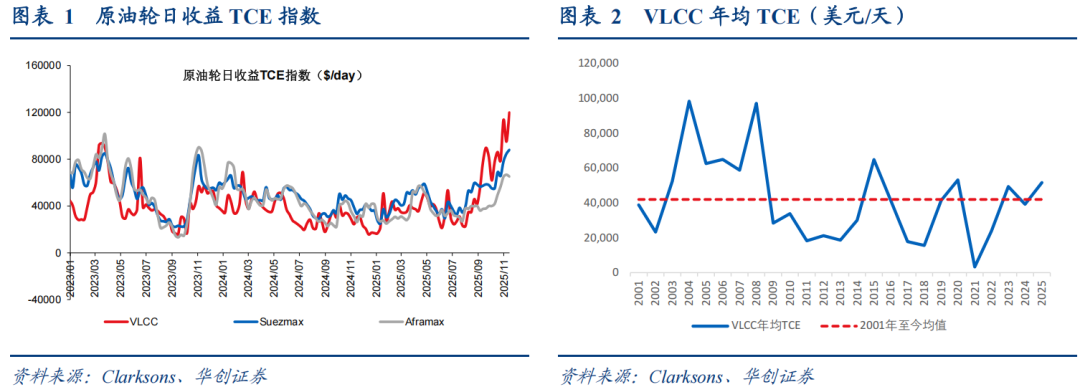

25年下半年以来油运行业景气度进一步提升,8月VLCC运价淡季提前反弹,之后运价表现强劲,TD3C航线11月13日录得12.6万美元/天,11月平均运价达10.4万美元/天,25Q4平均运价8.8万美元/天,即单日值、月均值、季均值都超过了2022年以来的最高值。

我们看好此轮油运景气周期持续性:

1)全球原油增产周期提振运输需求,25年4月开始OPEC 转向增产周期,并在9月提前一年完成220万桶/天的增产计划;10月开始启动165万桶/日的增产计划,尽管近期宣布26Q1因季节性因素决定暂停增产,剩余部分仍有望在26年起继续推进;非OPEC 供应持续增长,美国、圭亚那、加拿大和巴西贡献主要增量,长航线对VLCC吨海里需求拉动作用更为显著。

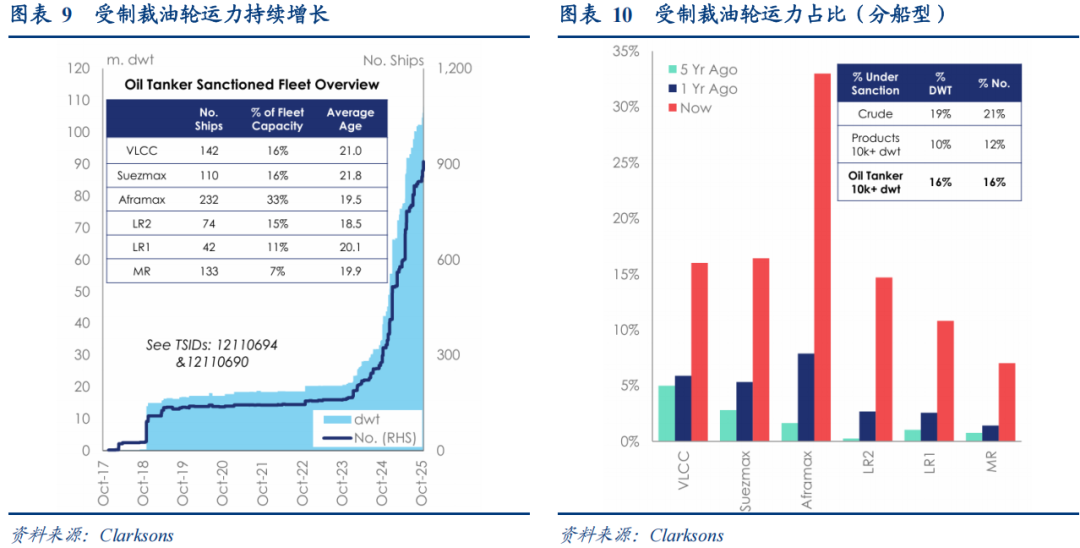

2)制裁持续加强改善需求结构,2025年以来欧美加大对俄罗斯、伊朗等非合规原油贸易制裁,目前受制裁的原油轮运力占比达19%,制裁对象进一步扩大至两大俄油生产商、非合规原油买家及其他相关方,制裁影响下非合规原油出口增长或已达到极限,合规原油伴随增产份额逐步增加。

3)供给端逻辑不变,环保政策趋严背景下老龄化因素对冲少量新船交付。

二、散运:西芒杜项目如期投产,有望推动市场继续复苏。

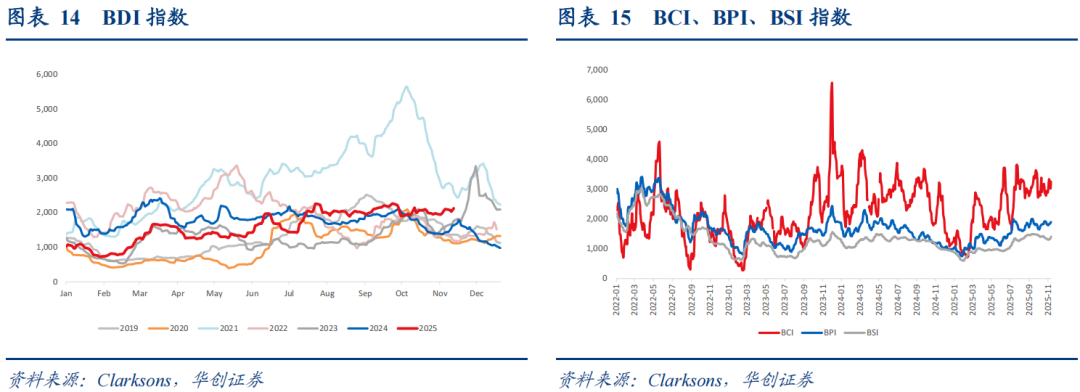

25年下半年以来散运市场从底部逐渐修复,BDI均值已回升至1997点,处于近五年次高位,略高于供应链扰动因素趋弱运费自高位回落的2022年,主要是由于国内铁矿石港口库存持续消耗及钢铁行业利润阶段性改善带动中国铁矿石进口回升、煤炭贸易恢复以及粮食出口强劲等因素。

我们认为干散货运输市场供需结构(特别是好望角船型)有继续改善的可能性,运价中枢有望在25年下半年的基础上进一步抬升。

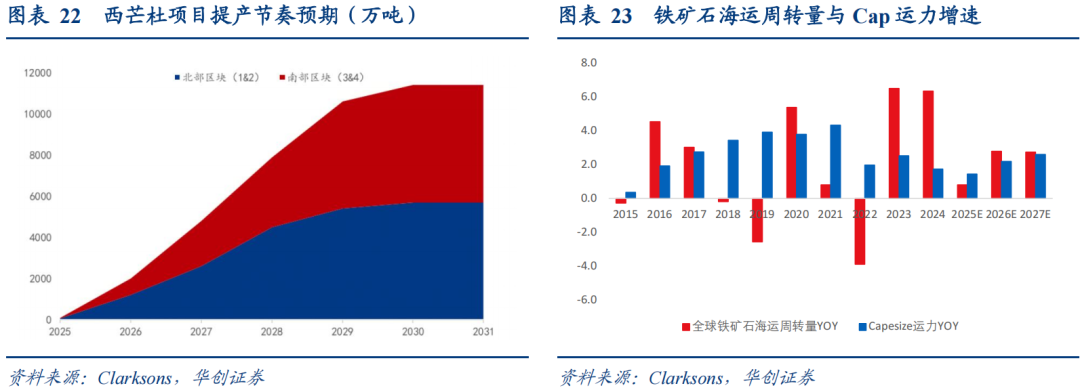

1)供给增速有限, Capesize在手订单占比仅9.32%,对应25-27年运力增速分别为1.4%、2.2%、2.6%。今年以来特检船舶数量持续增多,Star Bulk预计25-27年特检坞修对每年有效供给的影响将超过0.5%;环保政策趋严背景下,散货船航速持续下行进而影响有效运力。

2)西芒杜构成核心催化,西芒杜铁矿是中国企业深度参与的超级铁矿项目,有望打破澳巴主导铁矿石供给的现有格局;25年11月11日西芒杜铁矿项目正式投产,29-30年完全达产后对全球铁矿石吨海里需求预计拉动约6.8%(基于替代澳矿,运距拉长假设)。

三、集运:亚洲区域内集运市场供需格局更优。

25年下半年东南亚航线运价同比也有所回落,但仍处于历史偏高水平,同比回落幅度及较23年收敛幅度都高于主干航线。亚洲区域内集运市场供需仍然紧张,

1)供给端,近几年行业新增订单主要集中在超大型集装箱船,3000TEU以下船型在手订单占比仅8.11%;同时小船老龄化更为严重,Clarksons预计2026、2027年3000TEU以下集装箱船运力增速分别为0.5%、-0.7%;

2)需求端,尽管中美关税摩擦阶段性缓和,全球贸易格局分散化趋势仍在,叠加区域经济较快增长,亚洲区域内集运市场集运贸易需求仍有望继续保持高于行业增速水平。同样受益于小船供给紧张情况,支线集装箱船期租市场也呈现高景气,租金价格仍然维持高位。

四、投资建议:

我们认为,2026年航运行业投资逻辑仍将沿着供需缺口方向展开,即供给增速低位、需求有望迎来边际变化的板块,

1、油运:全球原油增产周期、制裁改善贸易结构、油轮供给约束三大因素具备可持续性,有望共同推动合规市场景气继续向上,推荐招商轮船、中远海能H/A;

2、散运:供给端与油运具备相似的低增特征,需求端西芒杜铁矿投产、降息背景构成核心催化,市场有望继续复苏,推荐海通发展、招商轮船;

3、集运:集运干线市场需综合考虑增量供给、红海复航、及国际贸易摩擦等不确定性因素,中长期看好中远海控盈利中枢验证和周期价值延伸。亚洲区域内集运市场供需仍然紧张,即期及期租市场均保持较高景气,推荐锦江航运、中谷物流,建议关注海丰国际。

风险提示:即期运价大幅下跌、需求不及预期、地缘政治事件影响等。

正文:

一、油运:增产 制裁 供给约束,驱动合规市场景气向上

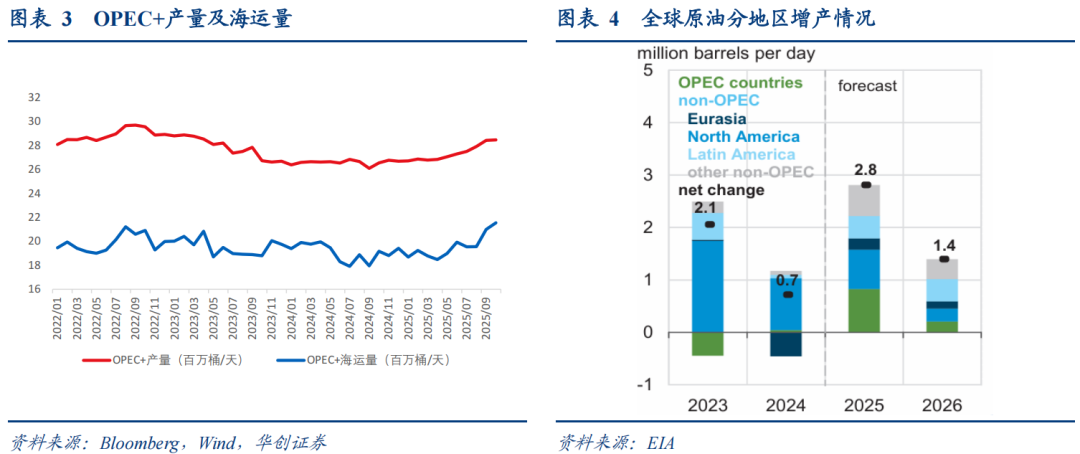

2022年俄乌冲突后,全球原油贸易路线的重构驱动行业步入景气周期,VLCC运价年均值基本处于2001年以来的平均水平(4.2万美元/天)之上。

2025年8月VLCC运价淡季提前反弹,之后运价不断攀升,表现强劲。以VLCC-TD3C航线为例,11月13日录得12.6万美元/天,11月平均运价达10.4万美元/天,25Q4平均运价8.8万美元/天,即单日值、月均值、季均值都超过了2022年以来的最高值。

8月以来行业景气大幅上行的背后,主要是由于1)25年4月OPEC 开启增产,在中东高温天气/用电高峰期逐渐消退之后,9月左右反馈至海运出口端,增产贡献增量货盘;2)美湾、巴西等出口持续活跃,显著利好吨海里需求;3)美国对俄伊持续制裁有利于合规市场需求承接。

1)全球原油增产周期提振运输需求

OPEC 方面,2022-2024年OPEC 实施三轮减产(即分别对应2022年11月起减产200万桶/日、2023年5月起减产165万桶/日、2024年起减产220万桶/天)。2025年4月起,OPEC 已开启持续增产,并在9月提前一年完成220万桶/天的增产计划;10月开始启动165万桶/日的增产计划,尽管近期宣布26Q1因季节性因素决定暂停增产,剩余部分仍有望在2026年起继续推进。

非OPEC 方面,IEA预计2025、2026年非OPEC 供应持续增长,美国、圭亚那、加拿大和巴西贡献主要增量,长航线对VLCC吨海里需求拉动作用更为显著。

需求端,油价走低为各国启动石油补库创造有利条件,全球原油库存仍处低位,欧美等国家仍具备较大的补库空间。

2)制裁效果逐步兑现,非合规油流动出现瓶颈

2025年以来欧美加大对俄罗斯、伊朗等非合规原油贸易制裁,目前受制裁的原油轮运力占比达19%,受制裁的VLCC运力达16%。制裁对象进一步扩大至俄罗斯两大石油生产商、非合规原油买家及其他相关方;如美国因印度购买俄油额外征收25%关税,中国日照实华原油码头及山东金诚石化炼厂被指控参与伊朗原油贸易被列入美国SDN制裁清单等。

从实际的原油贸易结构来看,2022年之后非合规原油市场份额的提升挤压了合规市场的需求,而今年这一趋势发生了逆转,制裁影响下非合规原油出口增长或已达到极限,合规原油伴随增产份额逐步增加。

展望未来,我们认为随着制裁持续加强,对非合规贸易边际影响在逐步扩大,被制裁原油流动更加低效,有利于合规市场需求承接。

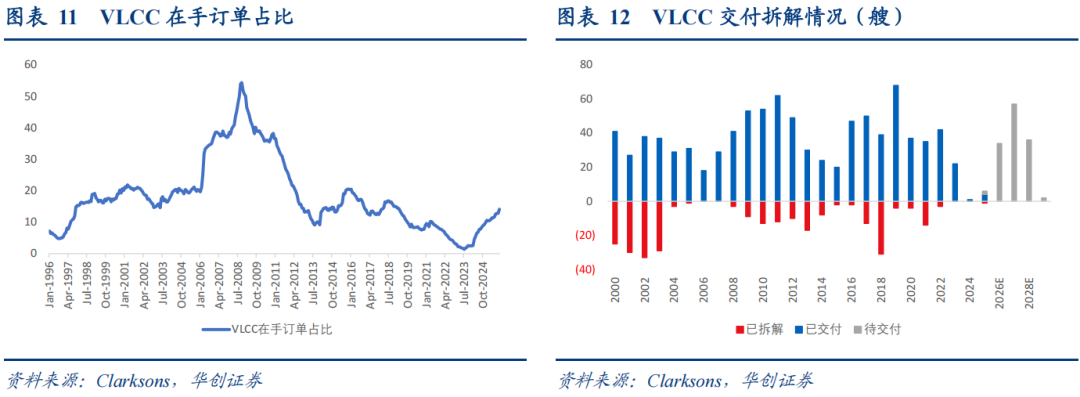

3)供给约束逻辑坚实

VLCC在手订单处于历史低位,根据Clarksons最新11月数据,VLCC在手订单运力比总运力仅为14.1%;预计26、27年VLCC运力增速分别为3.1%、5.7%。

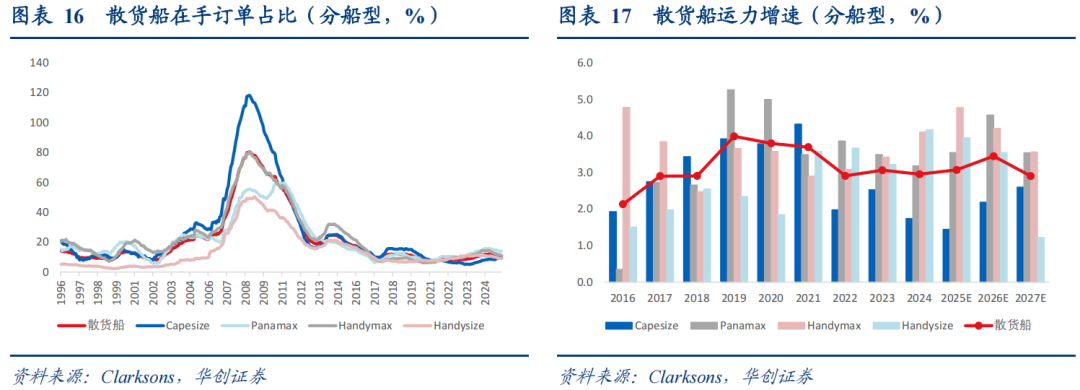

考虑到VLCC老龄化程度严重,20岁以上运力占比达20%,15岁以上运力占比超40%;环保政策趋严背景下,实际有效运力增速或更低。

综上所述,25年下半年油运行业景气度进一步抬升,其中需求端呈现边际改善趋势,OPEC 转向增产周期与非OPEC 产能稳步释放推动需求总量扩张,制裁持续加强改善需求结构(有利于合规市场份额提升);供给逻辑不变,环保政策趋严背景下老龄化因素对冲少量新船交付。我们看好此轮油运景气周期持续性,推荐招商轮船、中远海能H/A。

二、散运:西芒杜项目如期投产,有望推动市场继续复苏

2025年干散货海运费呈现前低后高的走势。其中,上半年中国钢铁终端需求疲软、煤炭大幅增产且港口库存维持高位、叠加澳洲飓风天气影响铁矿石发运等因素使得全球干散货海运贸易持续承压,BDI均值1290点,处于近五年次低位,略好于受疫情影响的2020年;下半年国内铁矿石港口库存持续消耗及钢铁行业利润阶段性改善带动中国铁矿石进口回升、煤炭贸易恢复以及粮食出口强劲等因素推动市场持续回暖,BDI均值已回升至1997点,处于近五年次高位,略高于供应链扰动因素趋弱运费自高位回落的2022年。

展望未来,我们认为干散货运输市场供需结构(特别是好望角船型)有继续改善的可能性,运价中枢有望在2025年下半年的基础上进一步抬升。

1)供给增速有限

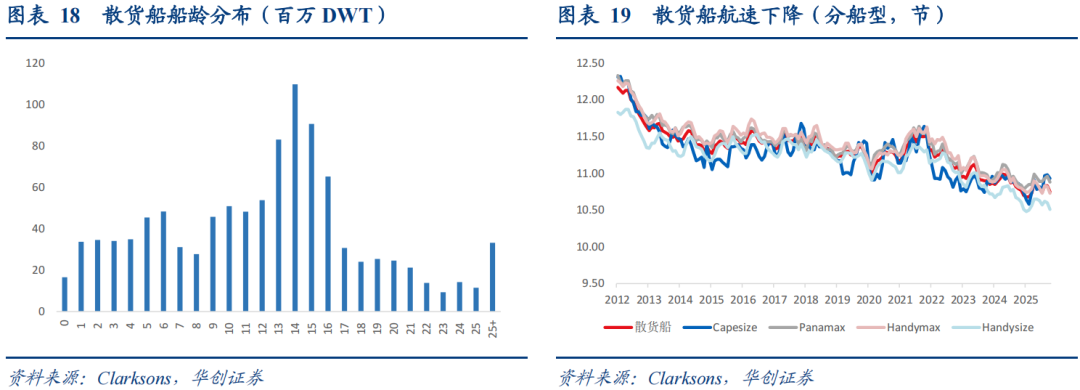

截至2025年11月,散货船在手订单占比为10.94%,为过去二十多年极低水平,也是航运三大子行业中最低者,对应25-27年运力增速分别为3.1%、3.4%、2.9%。

不同船型订单情况有所分化,其中Capesize在手订单占比仅9.32%,对应25-27年运力增速分别为1.4%、2.2%、2.6%。

除了新增运力增长相对温和,特检的船舶增多及船舶持续降速,实际有效运力增长可能更低。

2011、2012年为上一轮散货船交付高峰,即19%的运力将在2026年前后达到15岁;考虑到行业规定船舶5年进行一次特别检验,15岁及以上的船特检条件会更加严格,今年以来特检船舶数量持续增多,Star Bulk预计25-27年特检坞修对每年有效供给的影响将超过0.5%。

另外,随着欧盟ETS碳税、船舶能效指数(EEXI)、碳强度指数(CII)等环保政策的实施,干散货运输市场船舶航速持续下行,也会影响有效运力。

2)需求端降息背景、西芒杜项目投产构成核心催化

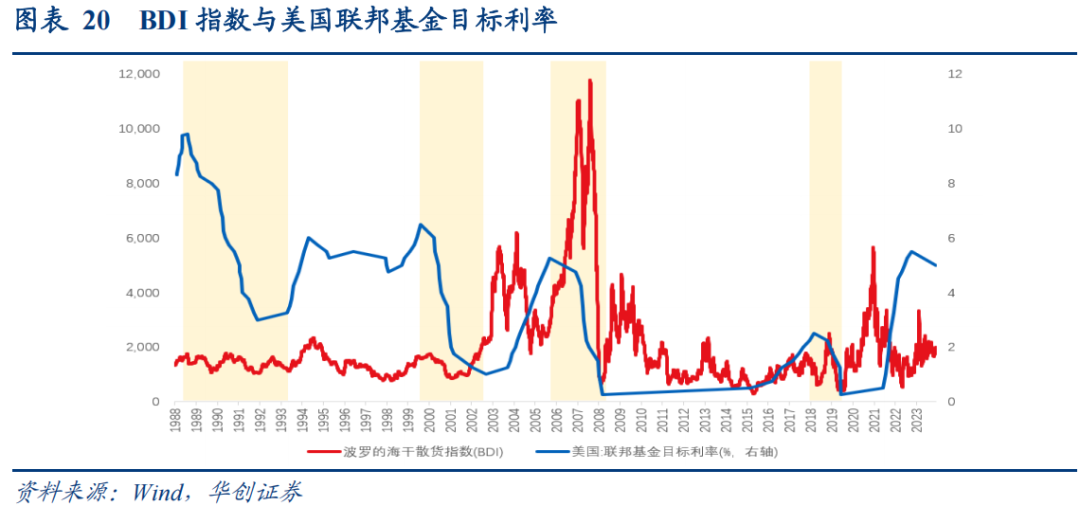

宏观层面,降息通过降低资本成本、促进经济复苏来推动全球贸易增长,进而带动航运需求。干散货运输市场还具有活跃的远期运费协议(FFA),其金融属性也能够对BDI指数的上涨起到一定作用。从历史上来看,过去35年美联储的四次降息周期后,BDI指数随全球经济复苏都出现了不同程度的反弹。

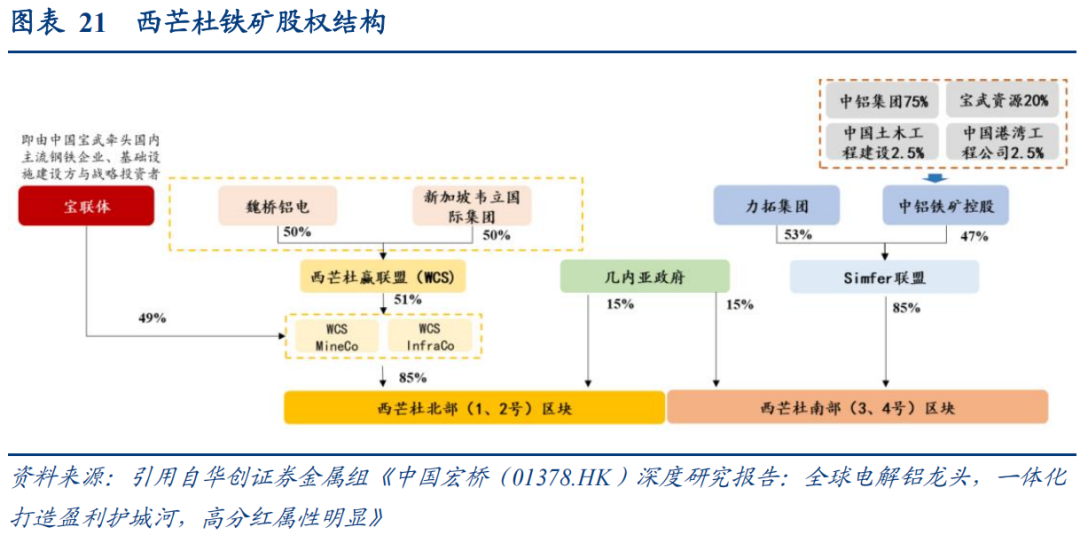

西芒杜铁矿是中国企业深度参与的超级铁矿项目。西芒杜铁矿位于西非几内亚,是全球储量最大、品质最高的未开发铁矿之一,目前已探获标准资源量44.1亿吨,平均铁品位超过65%。宝武披露整个项目在完全达产之后有望实现每年1.2亿吨的年产量,占全球铁矿24年产量的4.6%。

西芒杜铁矿项目分为南、北两大区块,由几内亚共和国政府(15%)和相应承包联盟(85%)合作开发;其中,南部为中铝铁矿和力拓组成的Simfer S.A.联盟控股开发运营,北部为新加坡韦立国际集团和中国宏桥集团组成的赢联盟控股开发运营。

据我的钢铁网,2025年11月11日西芒杜铁矿项目正式投产,Mysteel预计2025年实际增量不超过100万吨,2026年产量将达到2000万吨,2028年达到接近8000万吨;保守估计,北部区块和南部区块分别将于2029年及2030年实现满产。

西芒杜项目的投产有望打破澳大利亚和巴西主导铁矿石供给的现有格局,形成“澳-巴-非洲”多国供应的新局面。若中国铁矿石进口或部分转向至西芒杜,有望提升铁矿石吨海里需求。

粗略定量来看:几内亚-中国运距是澳大利亚-中国的三倍,假设西芒杜产出铁矿石70%运往中国,与同等体量的铁矿石从澳大利亚运往中国相比,贡献约6216亿吨海里( 206%)的周转增量,占2024年中国铁矿石进口周转量比重为8.8%,占全球铁矿石海运周转量比重为6.8%。

综上所述,25年下半年以来散运市场从底部逐渐修复,考虑到散运供给端与油运具备相似的低增特征,需求端西芒杜铁矿投产、降息背景构成核心催化,我们认为未来散运市场有望继续复苏,推荐海通发展、招商轮船。

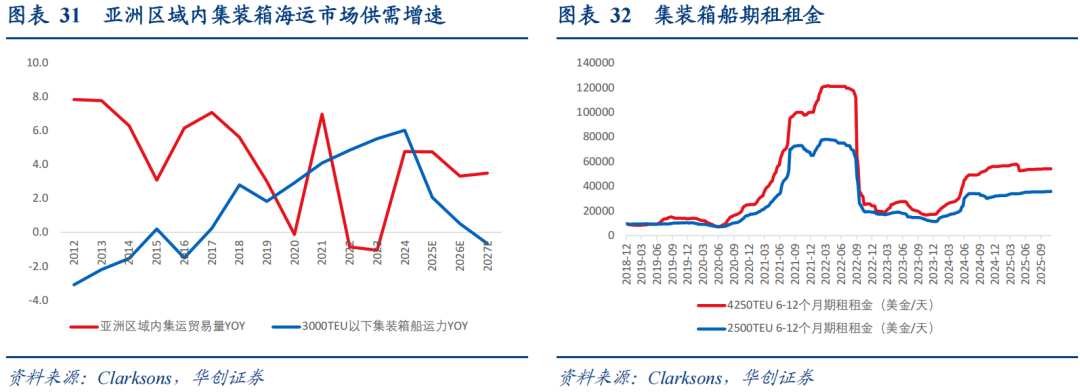

三、集运:亚洲区域内集运市场供需格局更优

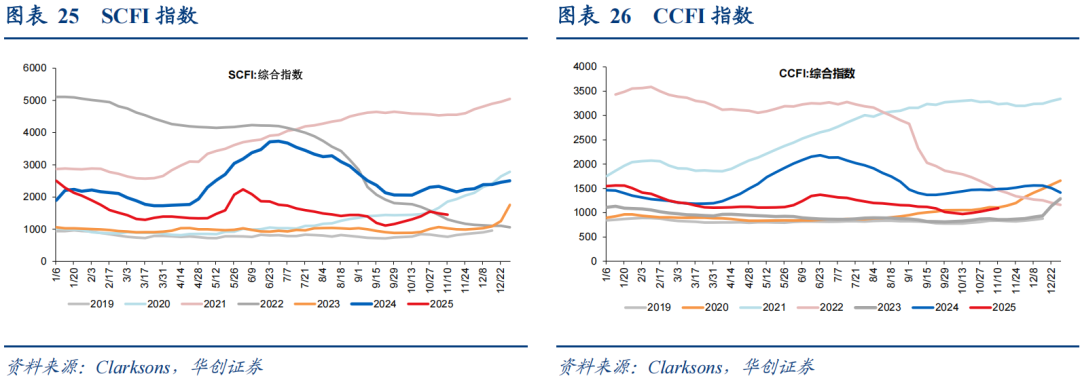

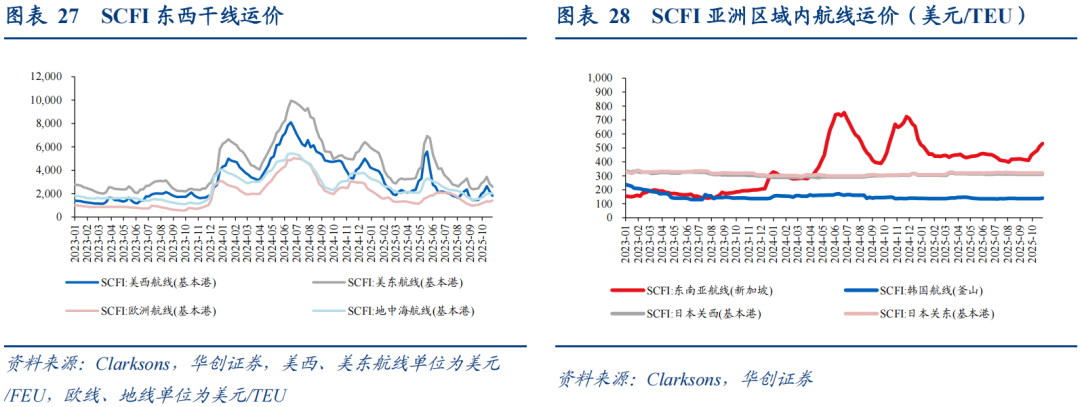

截至目前,2025年SCFI均值约1594点,同比有所回落(-36.4%),但仍高于23年均值( 58.5%)。其中,5月前后因中美关税摩擦导致阶段性抢运行情,美线运价大幅反弹,同时欧线由于供给压力有所缓解(班轮公司将此前部署至欧线的运力重新调回美线),运价也有所回升;6月初高位回调之后主干航线运价整体延续同比回落走势,三季度传统旺季表现平淡,运价加速向2023年水平收敛。亚洲区域内航线中,日韩航线运价较为稳定,下半年东南亚航线运价同比也有所回落,但仍处于历史偏高水平,同比回落幅度及较23年收敛幅度都高于主干航线。

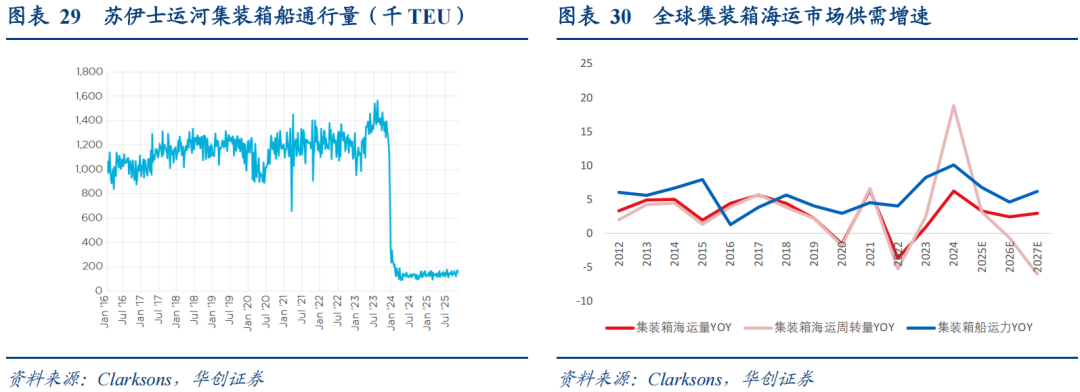

展望未来,集运干线市场方面,Clarksons预计2026、2027年运力增速分别为4.6%、6.2%,而需求增速(贸易量)则为2.4%、2.9%。此外,需关注红海航线复航进展,11月12日,也门胡塞武装正式宣布,暂停针对以色列的海上军事行动,并解除对以色列港口的海上封锁,但是目前来看苏伊士运河集装箱通行量尚未有明显反弹;近年来地缘冲突、国际贸易摩擦持续为集运需求端带来意外扰动。

相较之下,我们认为亚洲区域内集运市场供需格局更优。供给端,近几年行业新增订单主要集中在超大型集装箱船,3000TEU以下船型在手订单占比仅8.11%;同时小船老龄化更为严重,Clarksons预计2026、2027年3000TEU以下集装箱船运力增速分别为0.5%、-0.7%。需求端,尽管中美关税摩擦阶段性缓和,全球贸易格局分散化趋势仍在,叠加区域经济较快增长,亚洲区域内集运市场集运贸易需求仍有望继续保持高于行业增速水平。同样受益于小船供给紧张情况,支线集装箱船期租市场也呈现高景气,租金价格仍然维持高位。

综上所述,集运干线市场需综合考虑增量供给、红海复航、及国际贸易摩擦等不确定性因素,中长期看好中远海控盈利中枢验证和周期价值延伸。亚洲区域内集运市场供需仍然紧张,即期及期租市场均保持较高景气,推荐锦江航运、中谷物流,建议关注海丰国际。

四、投资建议

我们认为,2026年航运行业投资逻辑仍将沿着供需缺口方向展开,即供给增速低位、需求有望迎来边际变化的板块,

1)油运:全球原油增产周期、制裁改善贸易结构、油轮供给约束三大因素具备可持续性,有望共同推动合规市场景气继续向上,推荐招商轮船、中远海能H/A;

2)散运:供给端与油运具备相似的低增特征,需求端西芒杜铁矿投产、降息背景构成核心催化,市场有望继续复苏,推荐海通发展、招商轮船;

3)集运:集运干线市场需综合考虑增量供给、红海复航、及国际贸易摩擦等不确定性因素,中长期看好中远海控盈利中枢验证和周期价值延伸。亚洲区域内集运市场供需仍然紧张,即期及期租市场均保持较高景气,推荐锦江航运、中谷物流,建议关注海丰国际。

五、风险提示

即期运价大幅下跌、需求不及预期、地缘政治事件影响等。

VIP复盘网

VIP复盘网