2025年5月12日晚,中国医药发布公告,宣布以3.02亿元现金收购关联方旗下电商代运营公司金穗科技100%股权。天眼查股权穿透显示,金穗科技的控股股东与中国医药的控股股东,同为央企中国通用技术集团。

这也意味着,此次收购,实际上是中国医药将另一家兄弟公司纳入麾下。

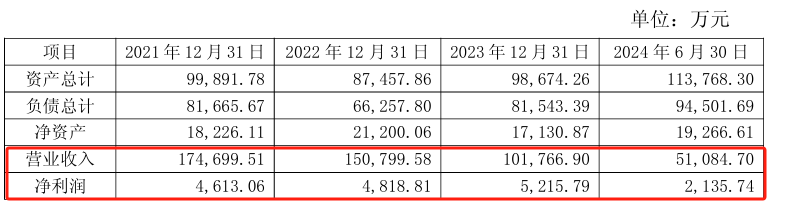

源媒汇翻阅公告发现,这场交易堪称“难兄难弟”的抱团取暖。中国医药2024年扣非净利润下滑至3.23亿元,同比降低47.34%,几近腰斩;而被收购方金穗科技同样颓势难挡,营收从2021年的17余亿元跌至近两年的10亿元上下,净利润也在2024年开始出现下滑。

截图来源于公司公告

3.02亿元收购资金,几乎和中国医药2024年全年的扣非净利润相当。一家传统药企掏出这么多现金,收购一家电商服务商,难道是要抢京东、美团的生意了?

传统药企的“流量焦虑”

中国医药押注同样陷入颓势的金穗科技,或许也是业绩压力之下的无奈之举。

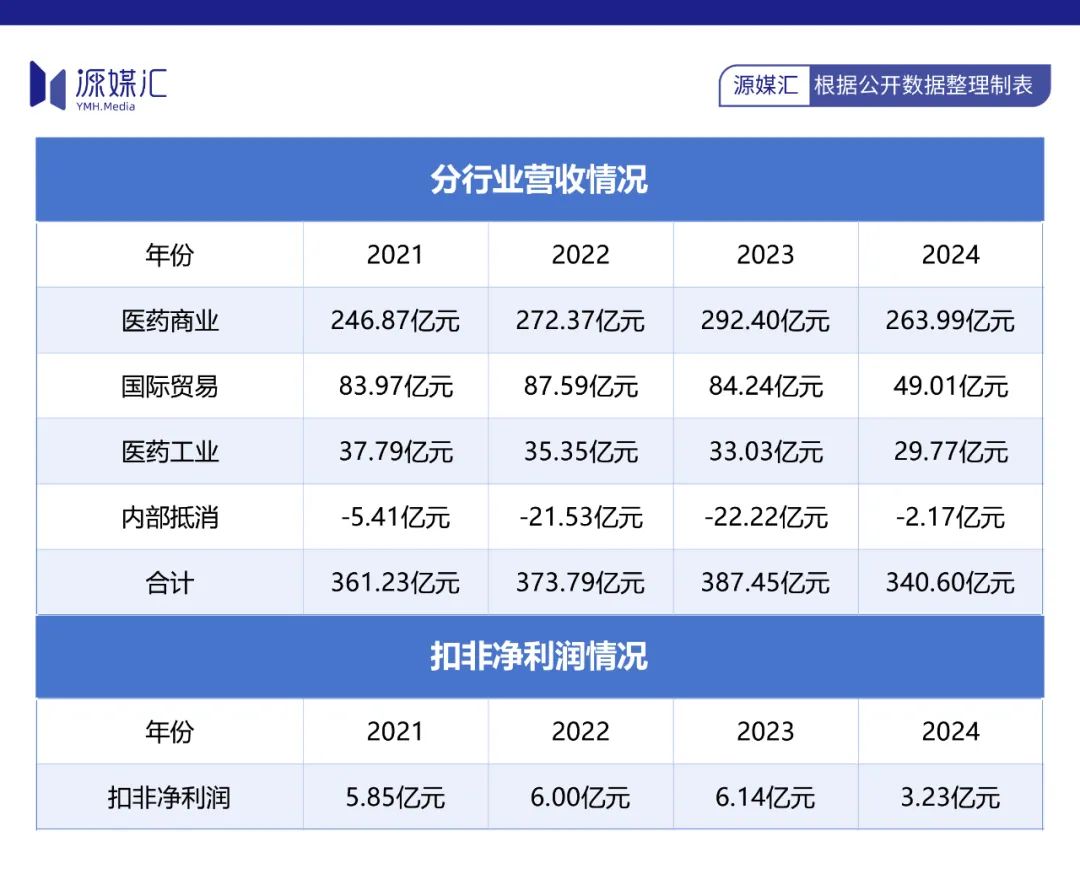

中国医药的主营业务主要分为医药商业、国际贸易和医药工业三大板块。在2021-2023年期间,公司医药商业板块营收呈稳步上升趋势,国际贸易和医药工业板块虽有小幅波动,但总体营收规模保持平稳上升态势。

然而到了2024年,中国医药的营收出现近年来的首次下滑。其中,国际贸易板块的降幅超40%,医药商业和医药工业的降幅均在10%左右。不过,由于医药商业板块的基数较大,营收的下滑对公司整体业绩的拖累相对更为显著。

于是,在三大板块营收均下降的影响下,中国医药2024年的扣非净利润降至3.23亿元,降幅接近50%。

而导致中国医药业绩下滑的原因也有很多。在医药工业领域,集采政策导致部分品种价格下降;在国际贸易领域,受国产替代等政策影响,进口业务及部分物流分销业务规模下降。

更严峻的是,医药商业作为中国医药的核心业务,受医保控费、DRG/DIP支付方式改革影响,公立医院和机构等B端客户的药品采购量也出现下滑。

中国医药的C端用户基础薄弱,在B端业绩承压的情况下,为了缓解“流量焦虑”,收购金穗科技或许是其触达消费者的转型尝试。

金穗科技的核心价值,在于其掌握的电商平台流量。

作为飞利浦、欧姆龙等国际品牌的核心代运营商,金穗科技具有丰富的电商运营经验,运营产品涵盖个人健康消费产品、大健康等多个品类;运营渠道包括京东、阿里、抖音、小红书、快手等多个电商平台。这为中国医药提供了现成的流量入口。

2024年医保线上支付在全国加速铺开,成为医药电商发展的关键因素。医保支付的线上化,打破了以往医药电商在医保报销上的限制,大大提升了消费者的购药体验,也为医药电商带来新的增长机遇。

根据弗若斯特沙利文预测,2030年中国医药电商交易规模将突破万亿。因此,中国医药收购金穗科技,看中的或许也是医药电商的万亿级市场潜力。

理想很丰满,但中国医药却面临诸如流量入口薄弱、品类协同错位等短板,这些让其想要撼动京东健康、美团买药等龙头地位的难度颇大。

欲打造第二增长曲线

与其他收购案不同的是,中国医药与金穗科技同属中国通用技术的控股体系,这一关联性为双方整合提供了天然优势。相较于外部并购中常见的文化冲突、管理摩擦和资源错配,二者的协同更具“内生性”。

但撇去这一优势,中国医药想要借金穗科技在医药电商领域分一杯羹,还需克服很多困难。

金穗科技此前的大部分收入,依赖飞利浦个人健康消费品(如电动牙刷、血压计),产品复购率较低,用户决策链路更偏向低频、非刚需的消费逻辑。而中国医药的核心,在于如心脑血管药物等慢性病药物,这些具有高频、强医疗属性的产品。对比双方的业务特点,品类协同存在明显错位。

此外,金穗科技的消费场景集中于各大促销期(如“618”、“双十一”、“双十二”等),用户以年轻群体为主,且缺乏医疗需求黏性;而中国医药的院内市场、慢性病用药用户,具有刚性医疗需求和持续服务价值。两类用户画像的重合度较低,难以形成交叉销售效应。

值得一提的是,中国医药试图通过收购金穗科技切入电商赛道,却难以摆脱对第三方平台的深度依赖。

京东健康和美团医药通过高频场景(如外卖、本地生活等)建立流量护城河,而中国医药的电商业务缺乏自有流量入口,只能依赖平台分发。以京东健康为例,其约1.8亿的年活用户构成天然流量壁垒。

左:京东健康 | 右:美团医药

针对与金穗科技品类协调错位,以及如何在医药电商巨头阴影下维持自身的竞争力等问题,源媒汇向中国医药董秘办发送了问询邮件,截至发稿未获回复。

那么,通过医药电商开展私域销售,这条路是否可行呢?

医药流通行业另一巨头九州通的案例,颇具参考价值。

九州通旗下小程序于2022入驻支付宝,通过生活号与小程序联动构建私域流量池。彼时其依托新冠抗原自测产品预约等抗疫活动,实现三个月累计访问量400万-600万次,但访问转化率仅1.5%,单用户年消费额不足0.5元,远低于京东健康的300元/年消费额。

更严峻的是,医药电商的竞争,已从流量争夺升级为生态系统的战争。

京东健康通过“自营 第三方”模式整合供应链,美团医药依托本地生活流量入口构建场景化服务,而传统药企的电商平台仍停留在商品销售的初级阶段。这种服务溢价能力的缺失,使得传统药企在医药电商巨头的降维打击下毫无还手之力。

尽管京东健康、美团买药等平台占据医药电商市场主导地位,但探索线上发展的新路径,仍是医药流通和零售企业在当前环境下必须做的事情。

以老百姓药房为例,2024年财报显示,其线上渠道销售总额(含加盟)为24.7亿元,同比增长约24%。尽管这一规模仅约占其总营收的1/10,但在整体营收同比下滑的背景下,线上渠道的业绩增长,却成了为数不多的亮点。

因此类比来看,中国医药这场收购的真正价值,或许不在于撼动那些巨头的地位,而在于能否打造自身的“第二增长曲线”

VIP复盘网

VIP复盘网