报告摘要

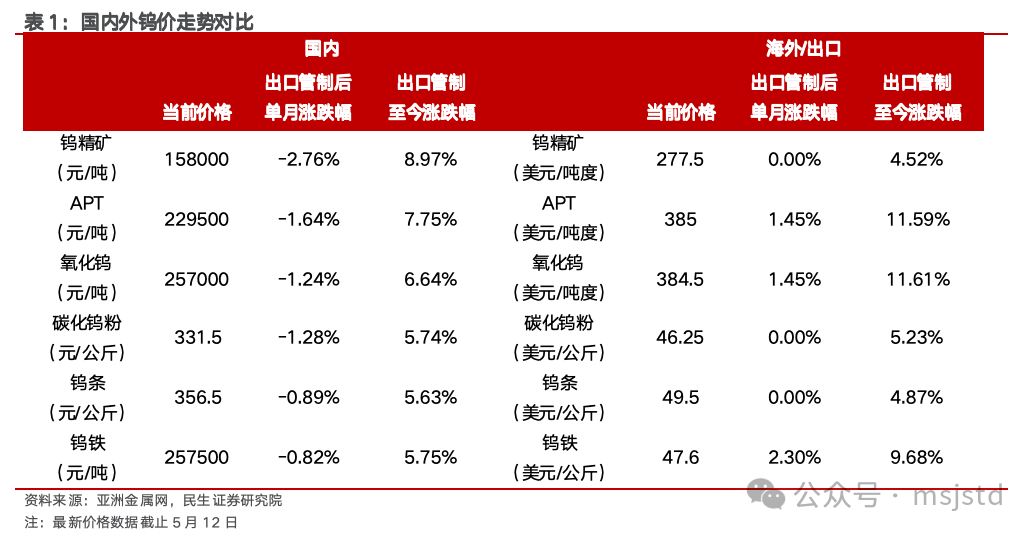

◾钨价中枢持续抬升,出口管制导致国内外价差拉大。2020年4月份以来,钨价持续震荡走高,2024年钨矿供应仍偏紧,叠加泛亚APT库存基本消耗完,冶炼厂维持低库存,支撑钨价中枢持续上行,实现2017年以来新高。2025年2月4日,商务部、海关总署公告对钨、碲、铋、钼、铟相关物项实施出口管制的决定,钨板块具体对仲钨酸铵、氧化钨、非1C226项下管制的碳化钨和具备一定特性的固态钨、钨合金等钨相关物项实施出口管制,国内外钨价走势出现分化,国内钨价阶段性回调后快速回升,海外钨价持续上行。中国在全球钨原料供应格局中占据主导地位,战略属性凸显。

◾ 钨:战略金属之王,从工业的“牙齿”到高端制造的“脊梁”。钨金属因为其硬度大,熔沸点高,能耐高温,耐侵蚀等特点,通常被加工成硬质合金工具,钨特钢等,被应用于交通运输、采掘、工业制造、军工等领域,是加工国之重器的关键工具,素有“工业牙齿”之称,更是“高端制造业的脊梁”。因为钨资源的稀缺性和不可替代性,我国将钨视为战略性资源,它的开采受到国家的严格管控。

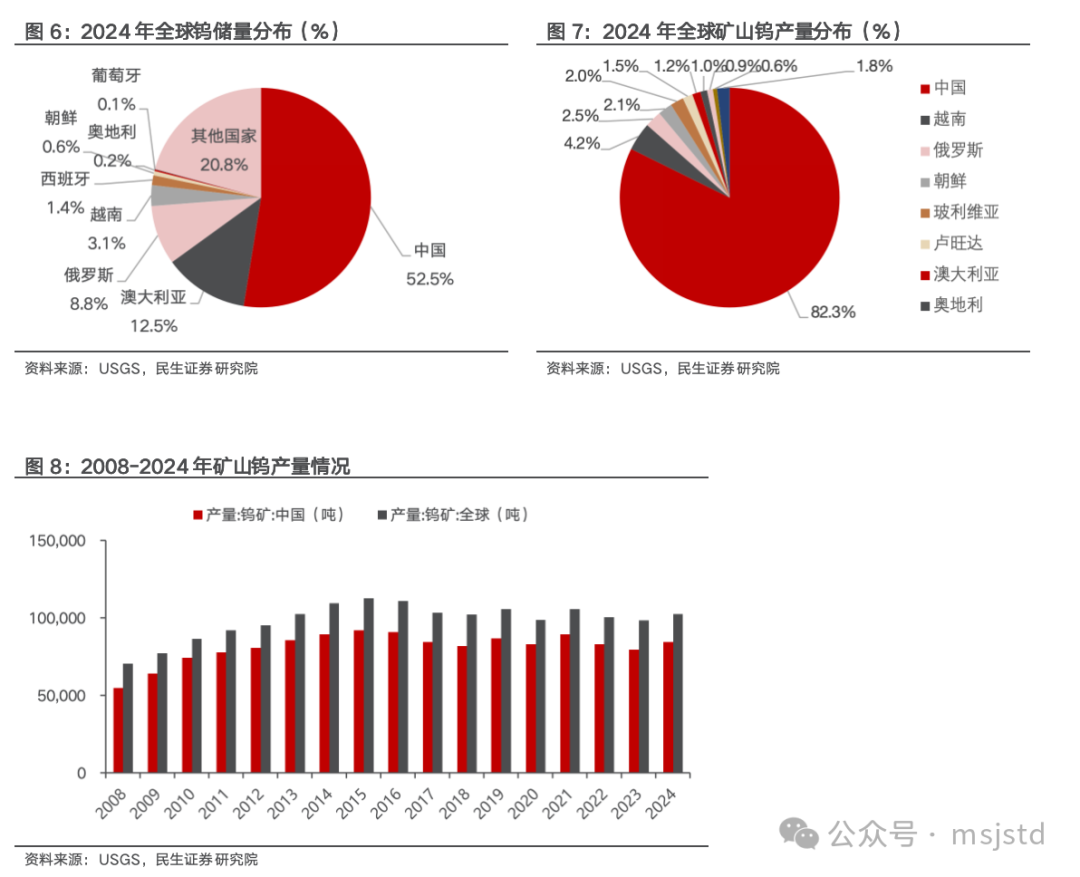

◾ 我国钨储量及矿山钨产量全球第一,开采总量指标同比收缩加剧供给紧张。我国钨资源丰富,钨储量及矿山钨产量世界第一,2024年占比分别为52.5%和82.3%。国家对钨矿开采实行总量控制,钨矿的主采及综合利用指标逐步提升,但是增量较小。钨矿开采总量指标由2016年的9.13万吨增长至2024年的11.4万吨,CAGR为2.81%。自然资源部下达2025年钨矿第一批开采指标为58000吨,同比下滑4000吨,连续两年下滑(23年第一批63000吨,24年第一批62000吨)。

◾ 光伏钨丝+军工应用需求前景广阔。光伏钨丝具有细线空间大、抗拉强度高、破断力强、韧性好、耐疲劳和耐腐蚀等优势,正逐步取代高碳钢丝,成为新一代的金刚石切割线母线。厦门钨业2024年所有细钨丝产品共实现销量1354亿米,同比增长56%,其中光伏钨丝销量1070亿米,同比增长40.79%。2024年全球军费开支达到27180亿美元,较2023年实际增长9.4%,为冷战结束以来最大的年度增长。欧洲也在积极筹备本土军事装备产业建设,制定了“重新武装欧洲”计划,目标是在四年内筹集8000亿欧元用于国防投资,有望拉动上游军工材料需求,钨作为军工需求重要金属材料有望深度收益。

◾ 供需偏紧,钨价中长期偏乐观。钨精矿供应受指标控制难有大的增量,随着制造业复苏,对于精矿的需求将提升,钨精矿供应预计将偏紧。伴随需求持续复苏,预计钨精矿仍维持短缺状态,钨价中长期偏乐观。

◾ 投资建议:钨资源战略属性凸显,国家严格管控钨开采,钨供应增量有限。随着高端硬质合金进口替代及军工和光伏等新兴应用领域拓展,钨需求将稳步增长,钨基本面有望持续向好。建议重点关注:中钨高新,章源钨业,厦门钨业。

◾ 风险提示:海外地缘政治风险、需求不及预期、国产替代进程不及预期等。

报告正文

1. 钨:出口管制背景下钨战略属性凸显

钨价中枢持续抬升,出口管制导致国内外价差拉大。2020年4月份以来,钨价持续震荡走高。2023年钨矿产量下降,钨精矿供应紧张,但由于下游需求整体偏弱,钨精矿价格中枢围绕12万/吨窄幅波动。2024年钨矿供应仍偏紧,叠加泛亚APT库存基本消耗完,冶炼厂维持低库存,支撑钨价中枢持续上行,实现2017年以来新高。2025年2月4日,商务部、海关总署公告对钨、碲、铋、钼、铟相关物项实施出口管制的决定,钨板块具体对仲钨酸铵、氧化钨、非1C226项下管制的碳化钨和具备一定特性的固态钨、钨合金等钨相关物项实施出口管制,国内外钨价走势出现分化,国内钨价阶段性回调后快速回升,海外钨价持续上行。

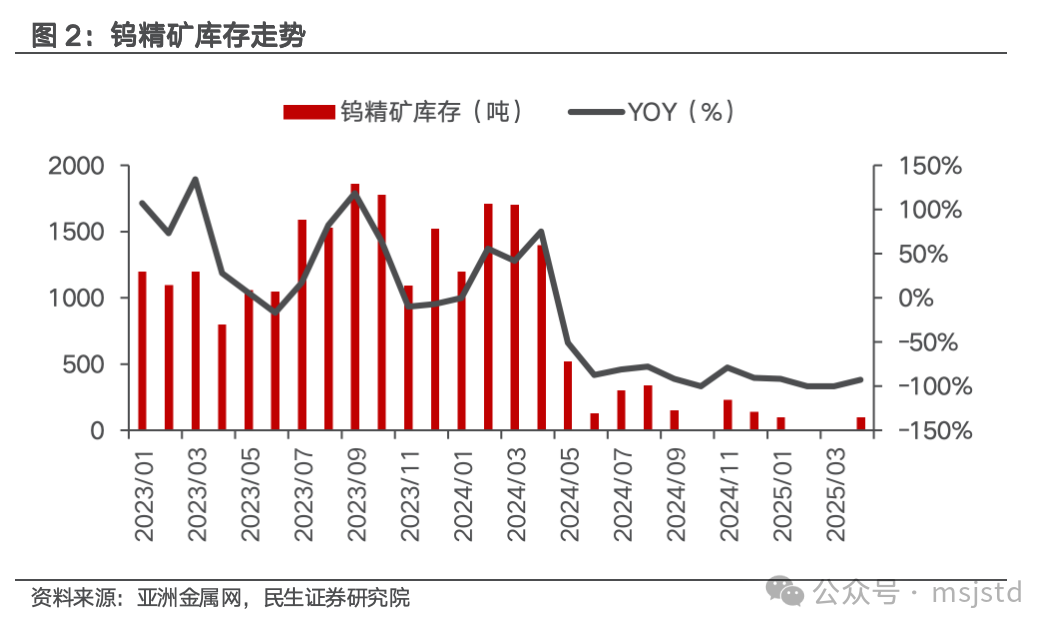

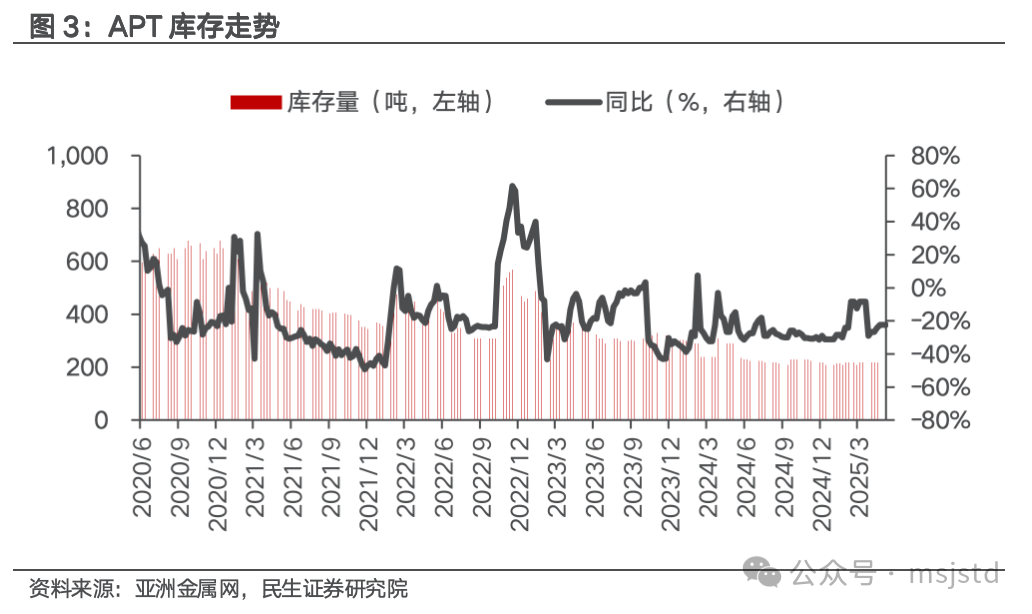

钨库存长期低位运行,供应紧缩局面难改。钨精矿库存自2024年开始整体呈下降趋势,24年初钨精矿库存约1200标吨,到2024年12月库存不到200吨;APT库存从2021年以来呈现下降趋势,从600多吨下降到200多吨。原料端供应始终保持偏紧,矿商手里库存量有限。春节受到假期影响,矿山端复工复产节奏较为缓慢,原料端供给偏弱;当前中下游需求保持平稳,整体库存量仍将偏低位运行。

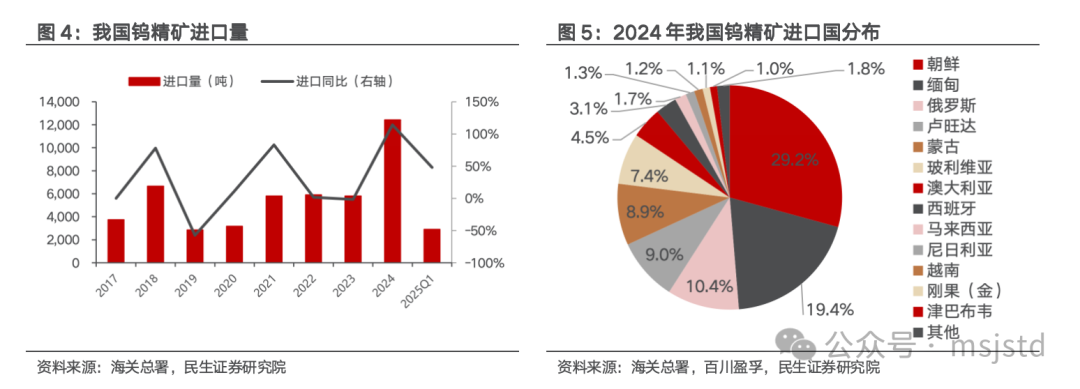

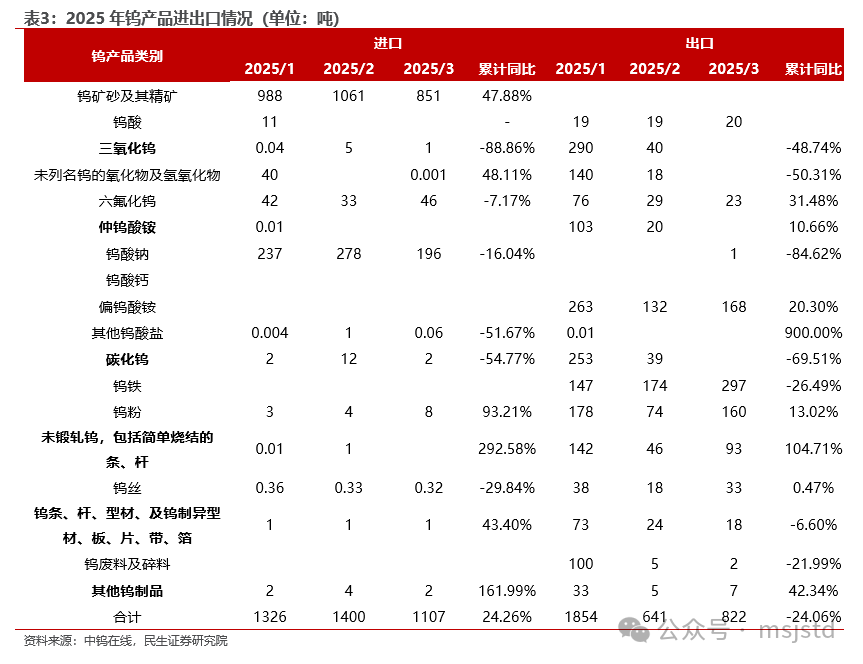

中国是全球钨产品主要供应国,2024年钨精矿进口量快速提升,2025年钨精矿月度进口量环比呈现下行趋势。钨精矿是中国最主要的进口钨产品,钨精矿进口来自朝鲜、缅甸、俄罗斯、卢旺达、玻利维亚、蒙古、澳大利亚和西班牙等国家。我国每年会进口少量钨精矿,2022年进口量约5901吨,同比增加1.69%,2023年进口量约5800吨,同比减少1.71%,2024年进口量约1.24万吨,同比增长114%,主要系国内原生钨矿受品位下滑影响供给偏紧,进口因此增加,主要进口国比例分别是朝鲜(29.2%)、缅甸(19.4%)、俄罗斯(10.4%)、卢旺达(9.0%)和蒙古(8.9%)等。从月度进口来看,2025年3月国内钨精矿进口量约854吨,环比下降19.49%,或加剧钨矿供应的紧张。

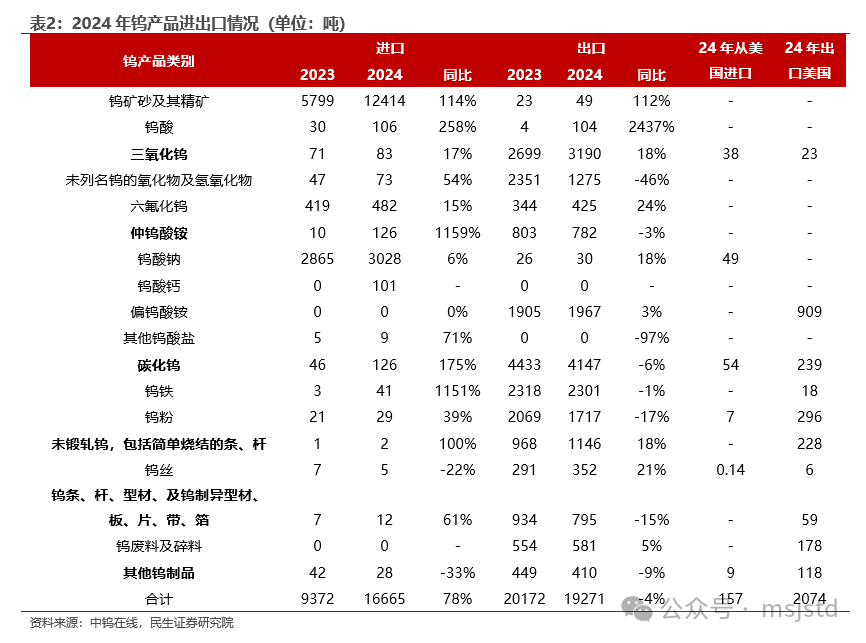

2024年,中国钨制品进口量累计为1.67万吨,同比增长77.87%,中国钨制品出口量累计为1.93万吨,同比减少4.47%,国内对美国呈现净出口情况。国内出口管制政策主要针对仲钨酸铵、氧化钨、非1C226项下管制的碳化钨和具备一定特性的固态钨、钨合金等钨相关物项,以三氧化钨、仲钨酸铵、碳化钨和相关钨锻轧等制品合计口径测算,2024年出口管制钨相关物项占据钨出口比重约54.33%。美国钨原料均来源于进口,中国对美国呈现净出口情况,根据USGS数据,美国对中国钨相关原料的进口依赖度约27%。

2025Q1钨制品进口量同比增长24.60%,出口量同比减少24.06%。2025Q1钨精矿同比增长47.88%,但是环比呈现减少趋势;受到出口管制政策影响,2025Q1三氧化钨、仲钨酸铵、碳化钨等相关钨制品出口量同比显著减少,三氧化钨、仲钨酸铵、碳化钨2025年3月份出口量归零。

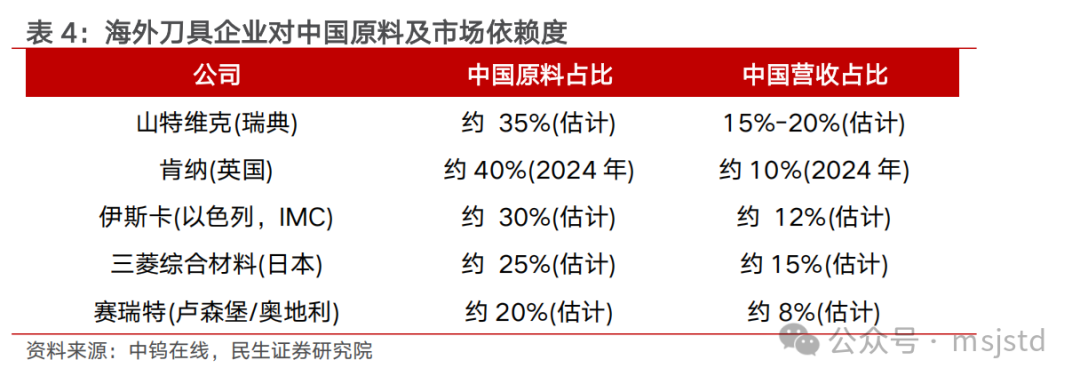

我国在钨原料市场占据绝对领先地位,出口管制凸显钨资源战略属性。我国在钨供应侧占据全球主导,但是在下游硬质合金环节高端产品占比较低,因此海外刀具企业对于国内原料的进口依赖度均较高。肯纳和山特维克对中国钨原料依赖较高(40%和35%),受关税措施的影响显著,目前正在加速多元化供应链的建设,但短期海外供应链难以完全替代,凸显了中国钨资源的战略价值。从下游消费市场来看,中国占全球刀具市场约30%,山特维克和三菱对中国市场依赖较强(15%-20%),其也有意愿扩张在中国的本地化生产能力,从而可以适度规避关税,有望促进高端技术流入。

2. 战略金属之王,期待“登顶时刻”

2.1 供应端:钨供给维持刚性,产业链前端国内优势显著

我国的钨资源丰富,钨储量及矿山钨产量世界第一,2024年占比分别为52.5%和82.3%。2024年全球钨资源储量约576万吨,中国钨资源储量为303万吨,占比最大为52.5%;全球矿山钨产量约10.3万吨,中国矿山钨产量为8.4万吨,占比最大为82.3%,且1994年以来,我国一直贡献世界最大的钨矿产量。我国黑钨矿品位相对较高,在0.4%左右,但经过100多年的商业开采,黑钨矿资源逐年减少,未来资源将以白钨矿为主,目前在采的白钨矿品位在0.2%左右。

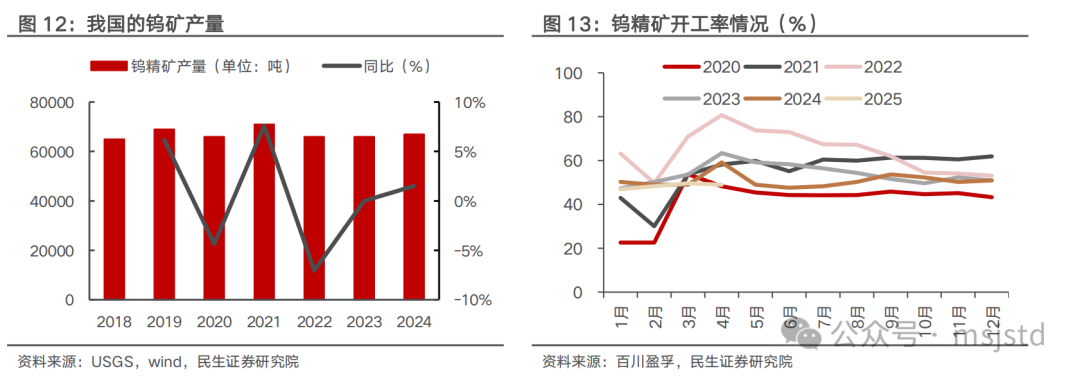

国家对钨矿开采实行总量控制,钨矿的开采总量控制指标逐步提升,但是增量较小。钨矿开采总量指标由2016年的9.13万吨增长至2024年的11.4万吨,CAGR为2.81%。我国钨矿主要分布在江西,湖南,广东,广西等地,2024年江西省钨精矿开采总量控制指标为4.03万吨,占全国总量的35.4%,居第一位,其次为湖南省(3.0万吨,26.3%),河南省(1.41万吨,12.4%)。自然资源部下达2025年钨矿第一批开采指标为58000吨,同比下滑4000吨,连续两年下滑(23年第一批63000吨,24年第一批62000吨)。从指标占比分布来看,前五大主要产区没有变化,其中江西减量最多达2370吨,云南减量400吨,广东减量266吨,广西减量240吨,黑龙江、湖北、浙江、安徽等区域合计减量720吨,开采配额归零。

钨资源虽然在我国蕴藏丰富,但是从全球来看,它在地壳中的含量较少(只占地壳重的0.001%左右)。然而钨金属因为其硬度大、熔沸点高、能耐高温、耐侵蚀等特点,通常被加工成硬质合金工具,钨特钢等,被应用于交通运输、采掘、工业制造、军工等领域,是加工国之重器的关键工具,素有“工业牙齿”之称,更是“高端制造业的脊梁”。正是因为钨资源的稀缺性和不可替代性,我国将钨视为战略性资源,它的开采受到国家严格管控。

在开采指标的限制下,供应端的难有大的增量。USGS数据显示,2022年全年钨精矿产量6.6万吨,同比下滑7%;2023年,钨精矿的产量约为6.6万吨,同比持平;2024年,钨精矿产量约6.7万吨,同比增长1.5%。2024年,钨精矿的开工率整体低于2023年,2025年开年来钨精矿开工率整体也低于2024年同期,反映钨矿端供应偏紧格局。

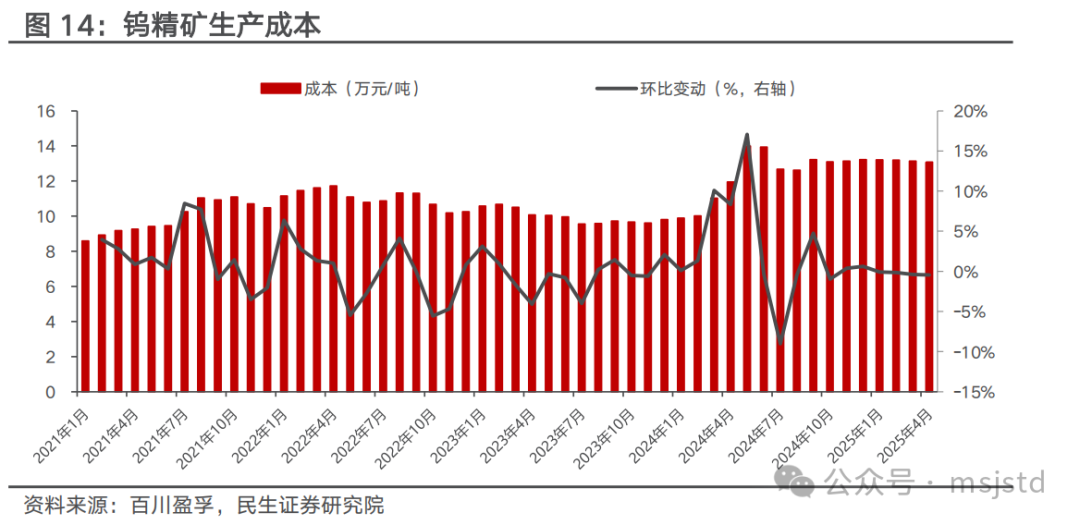

钨矿开采难度高,成本端支撑较强。近年来钨精矿的开采品位越来越低,开采条件和技术难度越来越大,社会和国家对产业人员的生产、生活环境和质量要求的进一步提高,钨精矿成本维持高位。据百川盈孚数据,2023年钨精矿生产成本基本处于9.6-10.7万元/吨范围, 2024年,钨精矿生产成本显著抬升,突破13万元/吨范围,2025年初钨精矿成本保持平稳,钨价成本支撑较强。

海外钨矿新增供给有限。海外钨矿项目主要分布在哈萨克斯坦、韩国、加拿大、欧洲、澳大利亚、东南亚等地区,目前正在开发的钨矿项目主要包括哈萨克斯坦是巴库塔钨矿和韩国的Sangdong钨矿。哈萨克斯坦的巴库塔钨矿是全球第四大WO3矿产资源量钨矿(包括露天钨矿及地下钨矿),一期项目计划将于2025Q2开始商业化生产,2025年的目标年度采矿及矿物加工能力是330万吨钨矿石,2027Q1开启二期项目商业化生产,目标是加工495万吨钨矿石。韩国Sangdong钨矿目前也正在复产筹备之中,2025年有望开始生产。考虑项目爬坡需要一定周期,预计海外钨矿新增供给冲击较小,新增供给量级也较为有限。

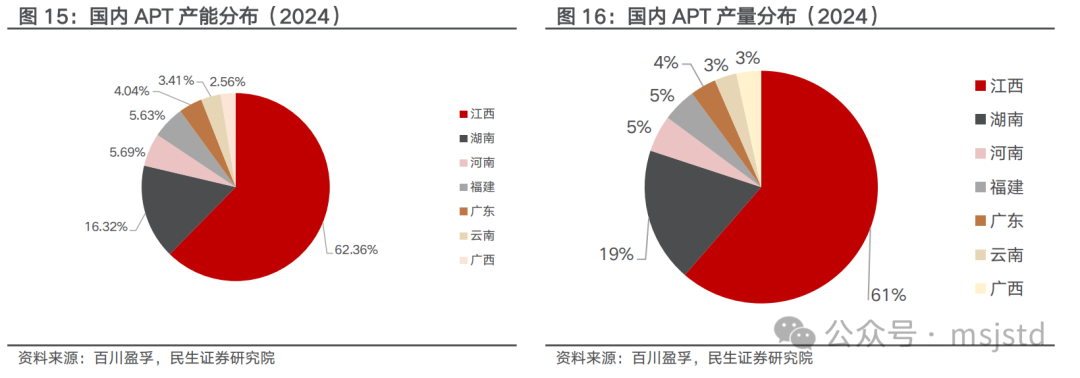

中国作为全球最大的APT生产国,年产量占全球60%以上,掌握钨产业链的核心中间体。仲钨酸铵,简称APT,是钨冶炼和加工的关键中间体,是制备各种钨产品的重要原料,其纯度直接影响下游材料的性能。通过高温还原过程,仲钨酸铵可以转化为钨粉和碳化钨,进而用于制造硬质合金、钨丝、电子材料等产品。据百川盈孚统计,2024年国内仲钨酸铵产能合计约17.6万吨,主要分布在江西、湖南、河南和福建等地,四省份占比我国仲钨酸铵整体产能9成份额;2024年国内APT产量合计约10万吨,江西占比我国APT产量61%,湖南占比19%,河南和福建合计占比10%,主要因我国大型钨矿整体集中在江西和湖南等地。中国作为全球最大的APT生产国,年产量占全球60%以上。早期美国、日本等地还布局有一定仲钨酸铵产能,伴随中国仲钨酸铵产能规模快速提升,如今海外基本都依赖于从中国进口仲钨酸铵等钨冶炼原料,只有部分海外钨矿产区布局少量钨冶炼产能。从全球钨产业链的分工来看,国内在钨产业链前端占据优势地位,包括钨矿、钨冶炼产品等,而国外钨企业基本不涉及钨资源开发和冶炼环节,所使用的原料如仲钨酸铵、氧化钨、钨粉、碳化钨等主要从我国进口,然后进行精细加工。2025年2月4日,中国商务部与海关总署联合发布了对钨等相关物项实施出口管制的公告,仲钨酸铵(APT)作为25种稀有金属产品及其技术之一,被纳入出口管制范围,对海外钨深加工产业链或产生较大冲击。在国内进行出口管制的背景下,海外无论从资源端还是冶炼端都难以快速建立有效产能缓解钨产品短缺局面,钨战略属性凸显。

2.2 需求端:从工业的“牙齿”到高端制造的“脊梁”

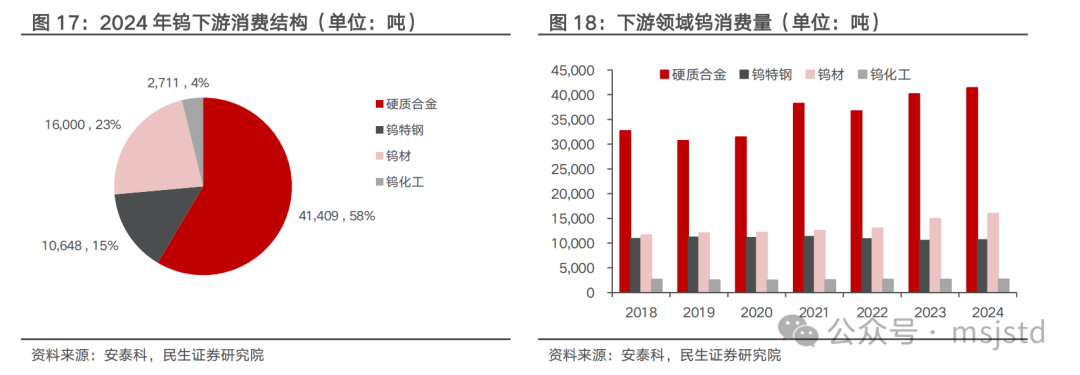

钨的初级消费领域,2024年下游总消费量同比增长3.52%至7.08万吨,其中,硬质合金行业的钨消费量最大约为4.14万吨,同比增长3.10%,占比58.51%。钨下游消费领域还包括钨材、钨特钢以及钨化工,2024年钨材、钨特钢以及钨化工消费量或将分别为1.60万吨、1.06万吨、2711吨,同比变化 6.67%、 1.00%、 1.99%。

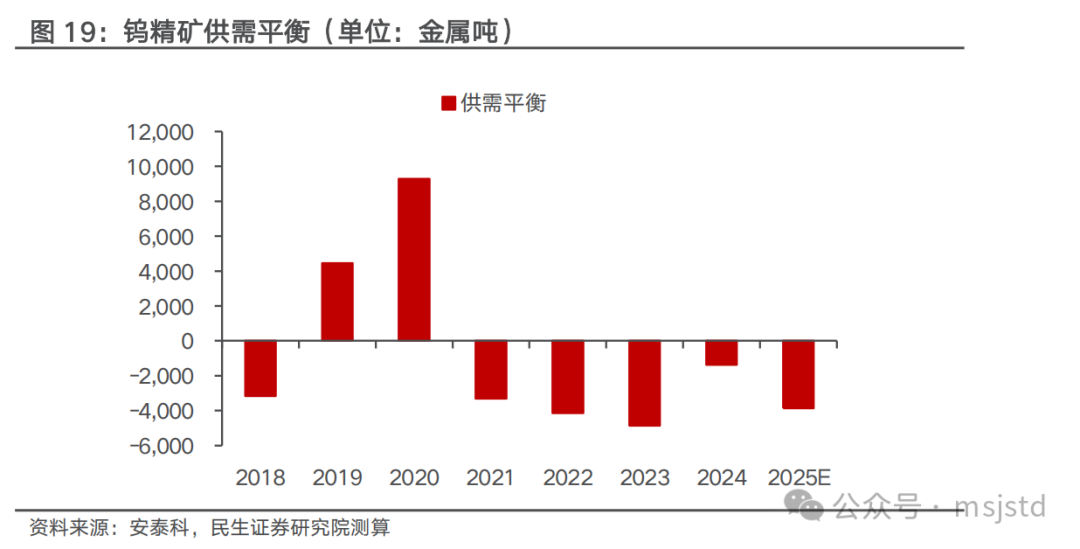

钨精矿的供应受指标控制难有大的增量,随着制造业复苏,对于精矿的需求将提升,钨精矿供应预计将偏紧。预计2024年-2025年供需依旧偏紧,缺口分别为-1369吨、-3864吨;受供需关系影响,钨精矿等价格或将继续上升。

在硬质合金的下游消费结构中,占比最大(45%)的是切削工具合金,其次是耐磨工具合金(27%),矿用工具合金(25%)。

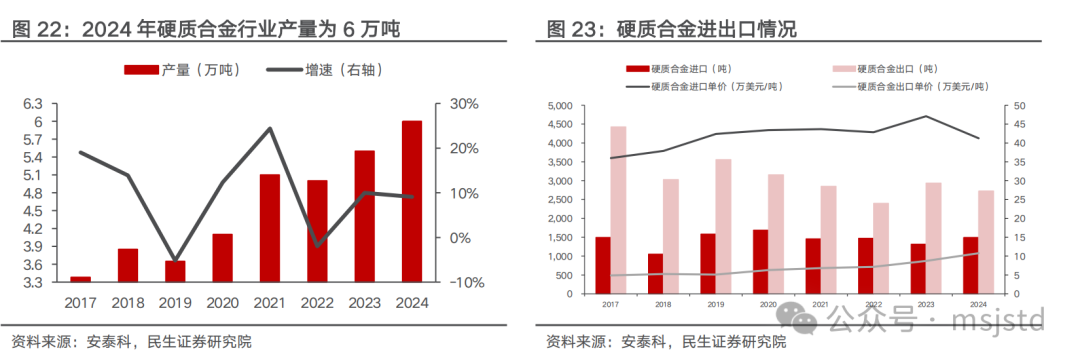

中国硬质合金行业产量呈增长态势,产品的国际竞争力在不断提升,逐步推进国产化替代进程。国内硬质合金行业产量从2017年的3.38万吨增长至2024年的6.0万吨,CAGR为8.54%。虽然2024年我国出口的硬质合金产品单价均价约为10.78万美元/吨,较进口单价41.24万美元/吨差距较大,但是自2017年开始,我国出口产品单价均价就在逐步提升,不断缩小国内外差距。未来在国家自主可控的政策鼓励下,产品创新将更上一个台阶,将更多的输出高端的硬质合金产品,逐步实现国产替代。

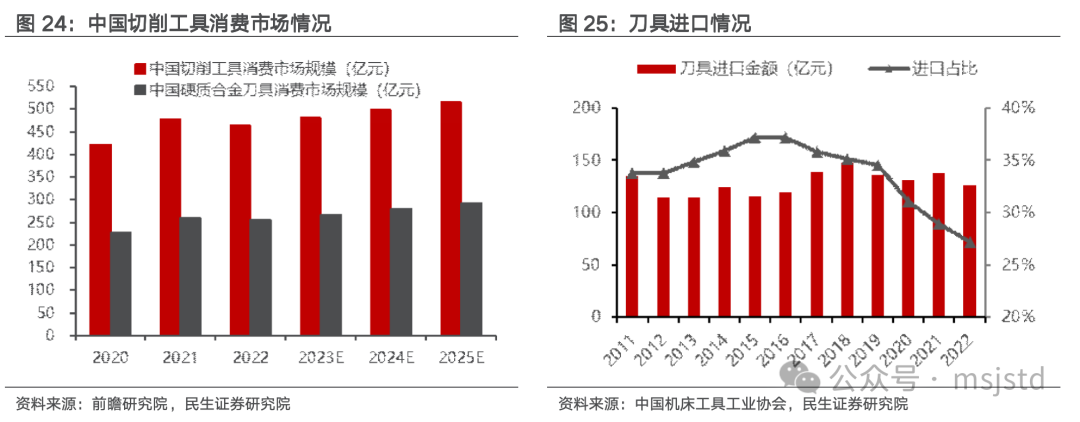

硬质合金刀具行业将稳步增长,国内市场具备较大的国产化替代的空间。预计 2022年-2025年,中国硬质合金刀具消费市场规模将由255亿元增长至292亿元,CAGR为4.58%。2015年-2022年我国刀具进口依赖度从37.18%降至27.16%,2022年我国进口刀具规模为126亿元,国产替代空间仍然较大;在国家政策指引下,国内高端应用领域企业对国产刀具的尝试意愿加强。

2.3 新兴领域,硅料下跌不改产业趋势,钨丝正成为下一代切割母线

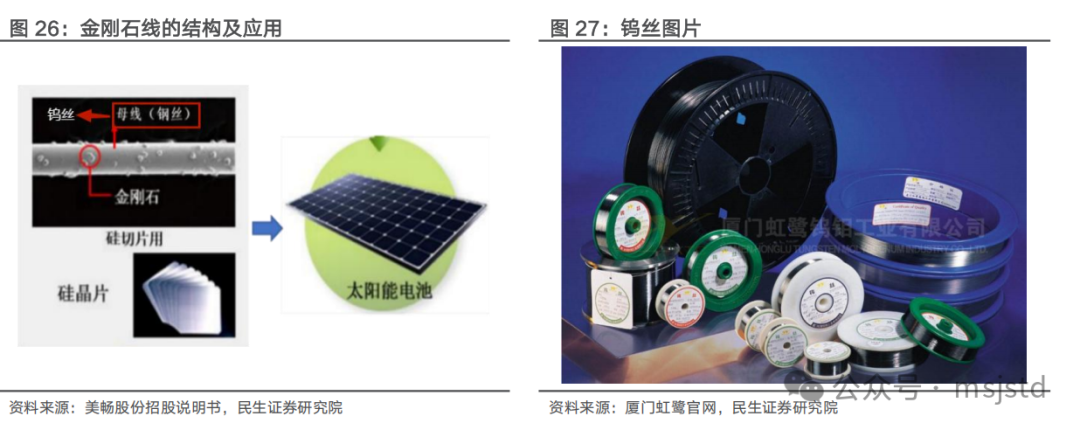

钨丝可用于硅片切割金刚石线的母线。钨丝是一种以难熔金属钨(W)为主要原材料的细丝,具有熔点高、电阻率大、强度好、蒸气压低等特点,可广泛应用于照明市场,现已拓展至光伏领域,用于硅片切割金刚石线的母线。光伏产业链主要包括硅料、硅片、晶硅电池片、光伏组件、光伏发电系统5个环节。上游为硅料、硅片的生产环节;中游为晶硅电池片、光伏组件的生产环节;下游为光伏发电系统的集成和运营环节。其中,硅片切割是切片环节的主要工序,金刚线可用于硅棒截断、硅锭开方、硅片切割,其切割性能直接影响硅片的质量及光伏组件的光电转换性能。随着硅片薄片化及金刚线细线化的推进,用钨丝替代高碳钢丝作为金刚线母线的趋势逐步明朗。

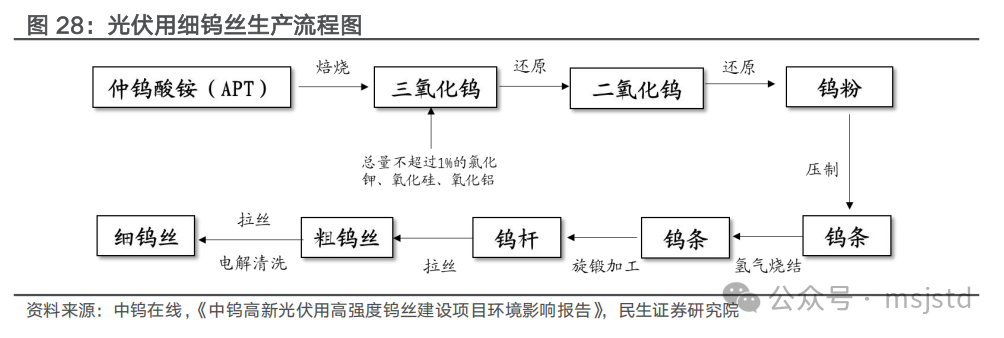

光伏用细钨丝的生产需要多道工序:首先通过焙烧APT得到三氧化钨,经两次还原反应后生成钨粉,钨粉通过压制、烧结得到钨条,钨条再经过旋锻加工制成钨杆,钨杆经过拉拔形成粗钨丝,最后粗钨丝经过再次拉拔,以及电解清洗后得到细钨丝。

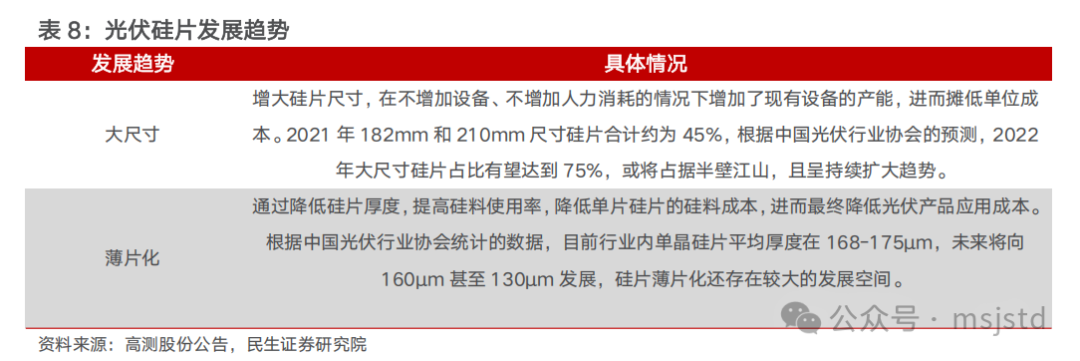

硅片薄片化、金刚线细线化不断推进,钨丝替代高碳钢丝大势所趋。光伏硅片未来将向“大尺寸”和“薄片化”方向发展。“大尺寸”利于在不增加设备和人力的情况下增加设备产能;“薄片化”提高硅料使用率、减少硅料消耗,进而最终降低光伏产品成本。硅片薄片化仍存在较大发展空间,2021年,p型单晶硅片平均厚度约170μm,较2020年下降5μm。2021年,TOPCon电池的n型硅片平均厚度为165μm,异质结电池的硅片厚度约150μm;未来单晶硅片将向130-160μm发展;据光伏协会预测,至2030年,单晶硅片厚度将明显下降,达110-140μm;此外,硅片厚度会影响电池片的自动化、良率、转换效率等,需满足下游电池片、组件制造端的需求。

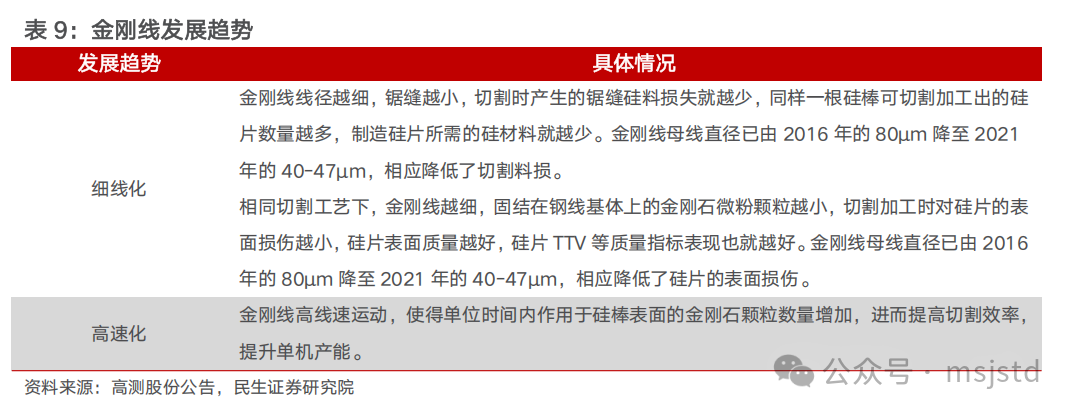

“细线化、高速度”是金刚线主要发展趋势。金刚线越细,固结在钢线基体上的金刚石微粉颗粒越小,切割加工时对硅片的表面损伤越小,硅片表面质量越好,硅片TTV等质量指标表现也就越好。

金刚线母线细线化长期趋势下,钨丝有望替代高碳钢丝。切割线母线直径及研磨介质粒度同硅片切割质量及切削损耗量相关,较小的线径和介质粒度有利于降低切削损耗和生产成本。2021年,金刚线母线直径为40-47μm,用于单晶硅片的金刚线母线直径降幅较大,且持续下降。

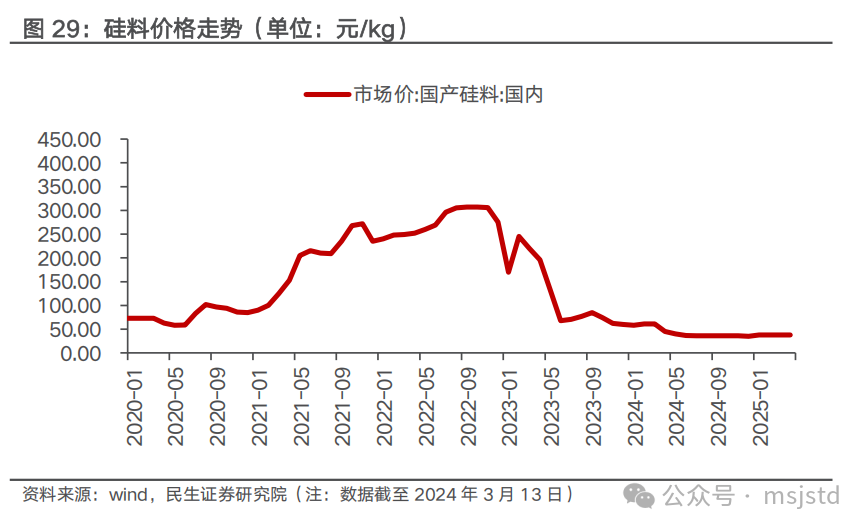

硅料价格变化较大,母线细化具有长期优势。2022年底开始,硅料产能逐步释放,硅料供大于求,硅料价格下跌,下游硅片厂成本压力缓解。金刚线细线化趋势下,硅料价格的周期波动不会影响光伏用钨丝替代碳钢丝的长期优势。随着技术发展,光伏用硅片薄片化不断推进,为节省硅料及降低切割过程中金刚线断线造成的损失,物理性能更为优异的钨丝替代高碳钢丝是大势所趋。

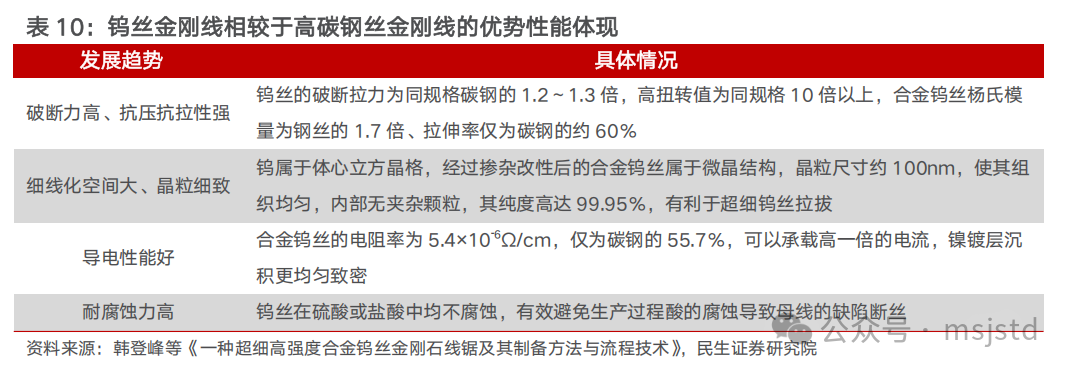

钨丝凭借细径、高破断力及显著经济性,需求将快速增长。钨丝具有细线空间大、抗拉强度高、破断力强、韧性好、耐疲劳和耐腐蚀等优势,将逐步取代高碳钢丝来生产金刚线:在同等线径40μm情况下,钨丝的断线率、破断力、电阻率、扭转性能、线耗、稳定性、硬度均显著优于高碳钢丝,可以节省硅料,延长金刚石线的使用寿命。

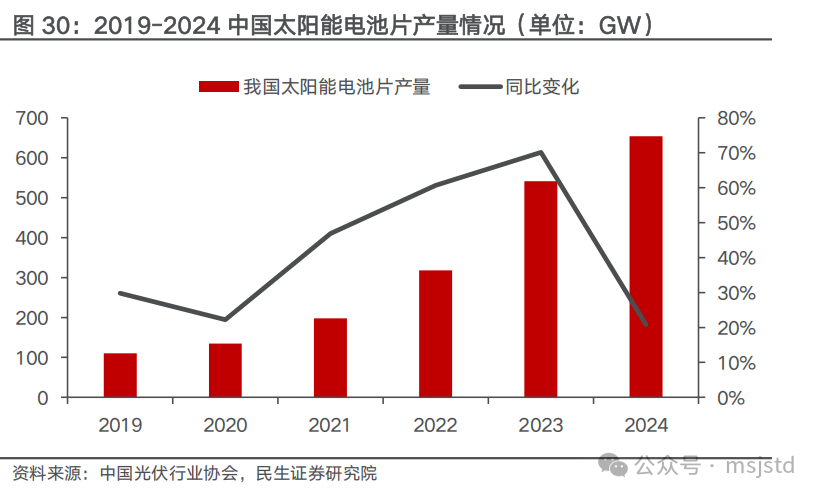

全球光伏装机规模不断扩大,拉动金刚线市场增长。在绿色环保、节能减排的背景下,全球光伏装机规模不断扩大,其中我国太阳能电池片产量占全球总产量比例较高且优势突出,从而持续拉动金刚线市场增长。根据中国光伏行业协会统计, 2022年,全国电池片产量约318GW,同比增长60.7%,占全球总产量80.7%。2023年,全国电池片产量约541GW,同比增长70.13%,2023年电池产量迎来新高。2024年,全国电池片产量约654GW,同比增长20.89%。

光伏钨丝存在技术及前端原料质量双重壁垒,目前能够量产的主要是厦门钨业。光伏钨基合金母线加入了铼/镧等金属元素,通过提升冲击镀的镀层厚度,显著提升上砂能力、上砂均匀性,相较于同规格碳钢母线,其强度、脆断次数低、弹性模量高、耐蚀性更强,掺杂金属的含量及旋锻、拉丝等加工工艺需要不断进行迭代积累,以逐步优化钨丝金刚线的切割性能。厦门钨业钨丝生产的技术积累深厚,工艺已经成熟。此外,光伏钨丝细线化对前端钨粉材料的质量要求很高,厦门钨业能够保证稳定的一体化原料供应。

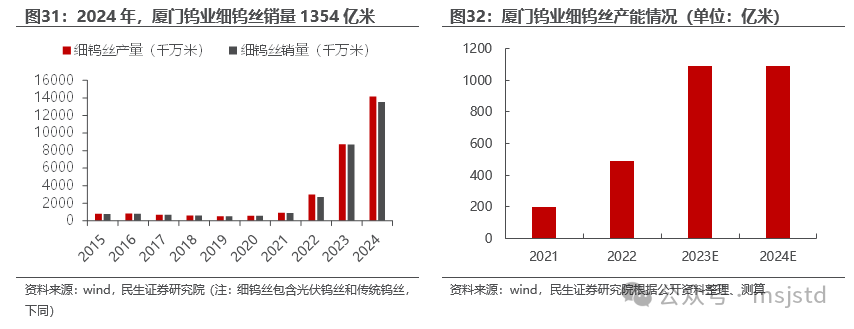

主要公司光伏钨丝产能逐步放量,且下游需求旺盛。厦门钨业光伏钨丝快速放量,目前厦门钨业光伏钨丝产能已达845亿米,定增项目1000亿米产能投产后,公司光伏钨丝产能将达到1845亿米。厦门钨业细钨丝产品得益于光伏用细钨丝在技术、质量、规模等方面的竞争优势,产销量快速增长,2024年所有细钨丝产品共实现销量1354亿米,同比增长56%,其中光伏钨丝销量1070亿米,同比增长40.79%。中钨高新新增光伏钨丝产能100亿米/年,二期200亿米也在规划中;海盛钨业在建年产400亿米光伏用钨丝项目(一期),预计达产后实现光伏钨丝产能120亿米/年,项目建设期两年。

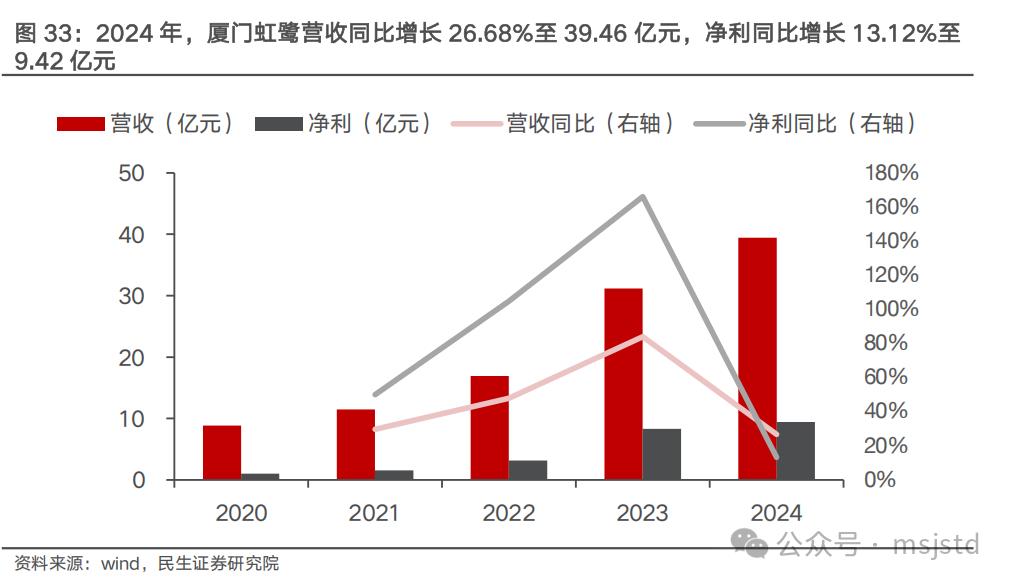

在光伏钨丝放量带动下,厦门钨业子公司厦门虹鹭营收、净利润均实现明显增长。厦门虹鹭受益于光伏用钨丝在技术、质量、规模等方面的竞争优势,产能快速扩大,产销量快速增长,销售收入及盈利同比大幅增长,2024年,由于光伏用钨丝快速放量,厦门虹鹭营收同比增长26.68%至39.46亿元,净利同比增长13.12%至9.42亿元。2025Q1,为加快钨丝渗透率提升,虹鹭钨钼决定对光伏钨丝的价格做进一步下调,从16.3元/km下调到15.3元/km。

2.4 军工领域,钨需求不可小觑

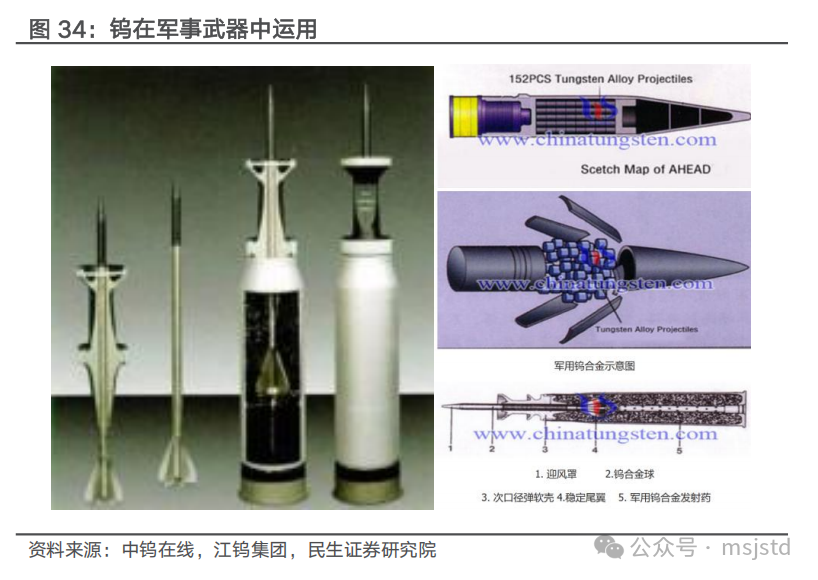

钨被广泛地应用于军事武器装备中。钨的突出的优点是高熔点带来材料良好的高温强度与耐蚀性,在军事工业特别是武器制造方面表现出了优异的特性。兵器工业中常采用高密度钨合金作为侵入体的杀伤破片,包含常规武器中的大口径动能穿甲弹弹芯、机枪脱壳穿甲弹弹芯、杆式动能穿甲弹弹芯、战术导弹的杀伤破片、枪弹和航炮弹用的弹头,聚能弹的药形罩(聚能弹的穿甲能力与药型罩材质的密度的平方成正比),子母弹及导弹的(数百公斤)钨合金弹丸或(上万发)钨合金小箭弹,以及鱼雷、舰艇、坦克等兵器的陀螺外缘转子体、配重等等。

穿甲弹用钨合金材料性能优异。通过粉末预处理技术和大变形强化技术,细化了材料的晶粒,拉长了晶粒的取向,钨合金材料的强韧性和侵彻威力大大提高。我国研制的主战坦克125Ⅱ型穿甲弹钨芯材料为W-Ni-Fe,采用变密度压坯烧结工艺,平均性能达到抗拉强度1200 兆帕,延伸率为15%以上,战技指标为2000米距离击穿600 毫米厚均质钢装甲。目前钨合金广泛应用于主战坦克大长径比穿甲弹、中小口径防空穿甲弹和超高速动能穿甲弹用弹芯材料,这使各种穿甲弹具有更为强大的击穿威力。

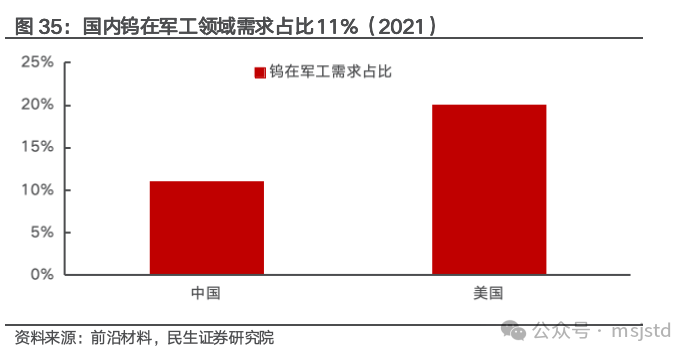

国内钨在军工领域需求占比11%,未来军工领域需求增量不可小觑。作为国家战略储备资源,钨是新型战略武器研究的重要原材料之一,具有难以替代性。近年来,随着军工技术的飞速发展,武器装备也成为钨合金用量的消耗大户之一, 国内钨的军工需求占钨需求量的11%,而美国军工用钨的需求占比更是达到了20%,钨在军工领域需求增量不可小觑。

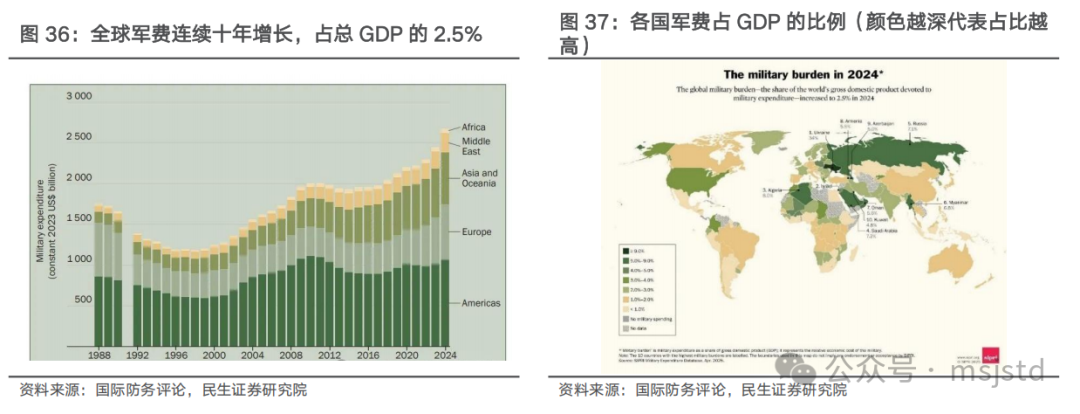

2024年全球军费开支达到27180亿美元,较2023年实际增长9.4%,为冷战结束以来最大的年度增长。全球各地区军费均出现增长,尤以欧洲( 17%)和中东地区( 15%)增幅最快。美国、中国、俄罗斯、德国和印度位列全球军费开支前五大国,总支出达16350亿美元,占全球总额的60%。中西欧多国在落实新的国防开支承诺和大型采购计划的背景下,军费出现空前增长。2024年,德国军费增长28%,达885亿美元,成为中西欧最大、全球第四大军费国。波兰军费增长31%,达380亿美元,占其GDP的4.2%。 《欧洲防务白皮书—为2030准备》 或指示欧洲进入一个高军费且持续增长的时期。

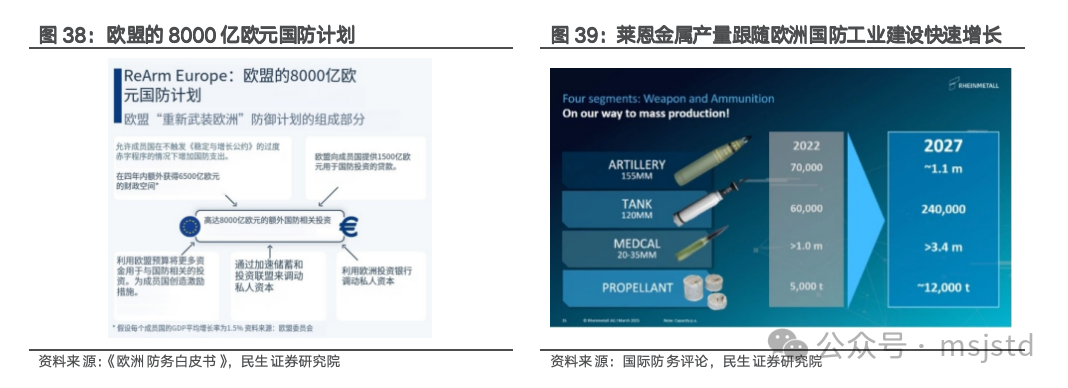

欧洲防务有望加速欧洲本土军事装备产业建设,拉动上游军工材料需求,钨需求深度收益。2025年3月19日,欧盟正式发布《欧洲防务白皮书—为2030准备》,《防务白皮书》对欧洲面临的战略环境进行了评估,认为“对欧洲的安全威胁正在激增” “欧洲必须采取战略性应对措施”,提出了为2030年准备的路线图,即缩小能力差距、加强国防工业、增加国防开支和深化伙伴关系。欧盟要求,到2030年成员国65%的军事装备需购自欧盟内部或相关伙伴国家,而非美国或英国,欧洲本土军事装备产业建设有望带来中国上游材料环节增量机遇。欧盟委员会制定了“重新武装欧洲”计划,目标是在四年内筹集8000亿欧元用于国防投资,有望助力军工产业建设持续快速增长。欧洲国防工业的产能正在全速发展,以莱茵金属公司生产的155毫米榴弹炮弹药为例,其2025年的年产量为70万发,是2022年的十倍,并且在2027年将达到110万发。

3. 投资建议与重点公司

3.1 行业投资建议

钨价中枢持续抬升,出口管制导致国内外价差拉大。2020年4月份以来,钨价持续震荡走高,2024年钨矿供应仍偏紧,叠加泛亚APT库存基本消耗完,冶炼厂维持低库存,支撑钨价中枢持续上行,实现2017年以来新高。2025年2月4日,商务部、海关总署公告对钨、碲、铋、钼、铟相关物项实施出口管制的决定,钨板块具体对仲钨酸铵、氧化钨、非1C226项下管制的碳化钨和具备一定特性的固态钨、钨合金等钨相关物项实施出口管制,国内外钨价走势出现分化,国内钨价阶段性回调后快速回升,海外钨价持续上行。中国在全球钨原料供应格局中占据主导地位,战略属性凸显。

钨:战略金属之王,从工业的“牙齿”到高端制造的“脊梁”。钨金属因为其硬度大,熔沸点高,能耐高温,耐侵蚀等特点,通常被加工成硬质合金工具,钨特钢等,被应用于交通运输、采掘、工业制造、军工等领域,是加工国之重器的关键工具,素有“工业牙齿”之称,更是“高端制造业的脊梁”。因为钨资源的稀缺性和不可替代性,我国将钨视为战略性资源,它的开采受到国家的严格管控。

我国钨储量及矿山钨产量全球第一,开采总量指标同比收缩加剧供给紧张。我国钨资源丰富,钨储量及矿山钨产量世界第一,2024年占比分别为52.5%和82.3%。国家对钨矿开采实行总量控制,钨矿的主采及综合利用指标逐步提升,但是增量较小。钨矿开采总量指标由2016年的9.13万吨增长至2024年的11.4万吨,CAGR为2.81%。自然资源部下达2025年钨矿第一批开采指标为58000吨,同比下滑4000吨,连续两年下滑(23年第一批63000吨,24年第一批62000吨)。

光伏钨丝+军工应用需求前景广阔。光伏钨丝具有细线空间大、抗拉强度高、破断力强、韧性好、耐疲劳和耐腐蚀等优势,正逐步取代高碳钢丝,成为新一代的金刚石切割线母线。厦门钨业2024年所有细钨丝产品共实现销量1354亿米,同比增长56%,其中光伏钨丝销量1070亿米,同比增长40.79%。2024年全球军费开支达到27180亿美元,较2023年实际增长9.4%,为冷战结束以来最大的年度增长。欧洲也在积极筹备本土军事装备产业建设,制定了“重新武装欧洲”计划,目标是在四年内筹集8000亿欧元用于国防投资,有望拉动上游军工材料需求,钨作为军工需求重要金属材料有望深度收益。

供需偏紧,钨价中长期偏乐观。钨精矿供应受指标控制难有大的增量,随着制造业复苏,对于精矿的需求将提升,钨精矿供应预计将偏紧。伴随需求持续复苏,预计钨精矿仍维持短缺状态,钨价中长期偏乐观。

投资建议:钨资源战略属性凸显,国家严格管控钨开采,钨供应增量有限。随着高端硬质合金进口替代及军工和光伏等新兴应用领域拓展,钨需求将稳步增长,钨基本面有望持续向好。建议重点关注:中钨高新,章源钨业,厦门钨业。

3.2 重点公司

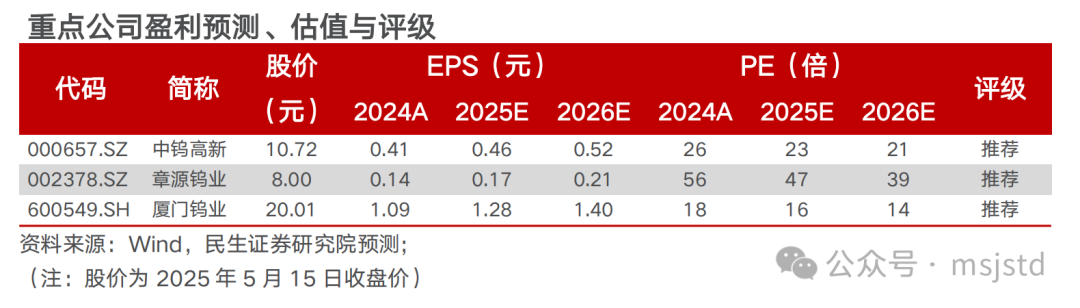

3.2.1 中钨高新:柿竹园注入完成,补齐资源短板

公司是中国最大的硬质合金综合供应商,2024年硬质合金产量占国内份额约24%。公司主要产品有硬质合金切削刀片及刀具、粉末制品、难熔金属等,广泛应用于汽车制造、数控机床、航空航天、军工、模具加工等制造加工领域。其中数控刀具、PCB微钻为核心产品,2024年公司硬质合金产品产量约1.46万吨,占国内产量24%,生产规模位居世界第一;数控刀片产量约1.4亿片,约占国内总产量的20%。PCB用超长、涂层、极小径微钻及微铣产品持续引领市场。

数控刀片与微钻持续扩产。刀片方面,中国切削刀具市场规模在政策支持、技术升级及出口扩张的多重驱动下持续增长,高端领域逐步突破。根据中国机床工具工业协会的预测,中国切削刀具市场规模在 2030 年将达到 631 亿元人民币,年复合增长率为 4.14%。公司采取“小步快跑”策略,公司数控刀片产量有望持续增长。微钻方面,Prismark 预测 PCB 市场将从 2023 年的 695 亿美元成长至 2028 年的 904 亿美元,五年年均复合增长率约为 5.4%。其中服务器/数据存储用 PCB 产值复合增速有望达 11.6%。以 AI 服务器为代表的智算基础设施需求有望增长或将成为 PCB 新成长引擎。公司微钻业务未来几年产量有望持续增长,预计“十四五”末PCB微钻产量达到7亿支。

柿竹园矿山注入完成,补齐资源短板。2024年年报,控股股东五矿钨业和沃溪矿业持有的柿竹园公司已完成并表,公司已形成集矿山、冶炼、加工与贸易于一体的完整钨产业链。除了柿竹园,公司当前还托管五矿集团的其他四座钨矿山,未来注入可期,资源增储空间可观。

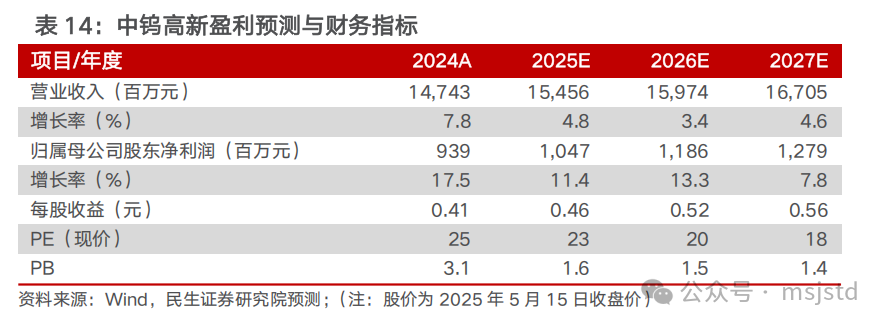

投资建议:公司不断提升刀具及刀片产能,优化产品结构,叠加光伏钨丝项目发展前景广阔,公司盈利能力有望持续提升。我们预计公司2025-2027年归母净利润为10.47/11.86/12.79亿元,对应5月15日收盘价的PE分别为23/20/18倍,维持“推荐”评级。

风险提示:项目不及预期;技术研发风险;下游需求不及预期等。

3.2.2 章源钨业:上游钨矿受益钨价上涨,下游刀具板块好转

公司拥有钨全产业链体系。公司主要从事钨精矿的采选及以钨为原料的仲钨酸铵(APT)、氧化钨、钨粉、碳化钨粉、热喷涂粉、硬质合金的生产及销售,建立了从钨上游探矿、采矿、选矿,中游冶炼、制粉,下游精深加工的一体化生产体系,是国内拥有完整产业链的厂商之一。

上游矿产资源丰富,受益钨价上涨。公司钨矿成本较低,根据2020年采矿权出让收益评估报告,测算淘锡坑钨矿、新安子钨锡矿、大余石雷钨矿、黄竹垅钨矿钨精矿单吨总成本分别为55028.00元/吨、53547.26元/吨、61808.76元/吨、57122.00元/吨,充分受益钨价上涨。截至2024年,公司拥有6座采矿权矿山,10个探矿权矿区,保有钨资源储量7.94万吨,锡资源储量1.76万吨,铜资源储量1.13万吨。24年钨精矿产量3739吨,同比-9.99%,锡金属(100%)产量828吨,同比-6.12%,铜精矿产量449吨,同比 1.81%。

抓住发展机遇,下游刀具板块涅槃重生。公司全资子公司赣州澳克泰目前具有高性能硬质合金精密刀具产能2000万片/年、硬质合金棒材产能1000吨/年。国产硬质合金刀片发展前景广阔,公司刀具板块有望成为重要的业绩增长点。

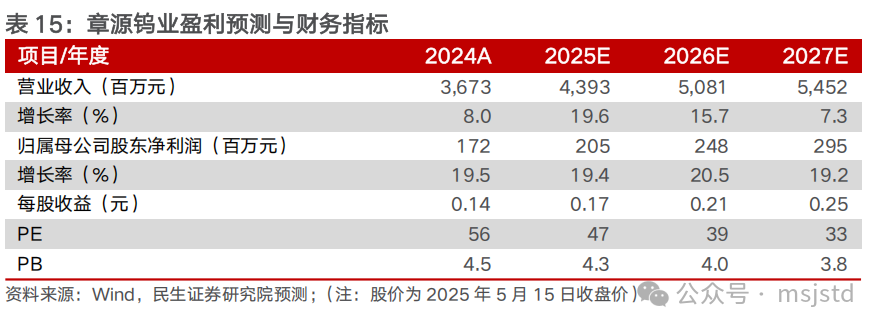

投资建议:公司作为国内钨产业链一体化企业,持续扩张产能,刀片板块发展前景广阔,公司业绩未来可期。我们预计公司2025-2027年归母净利润分别为2.05/2.48/2.95亿元,对应5月15日收盘价的PE分别为47/39/33倍,维持“推荐”评级。

风险提示:产品价格大幅下跌、原材料价格大幅波动、项目进展不及预期等。

3.2.3 厦门钨业:定增加码钨板块产能,钨价走高增厚矿端利润

厦门钨业形成了钨钼、稀土和新能源材料三大业务平台。公司拥有“钨钼 稀土 正极材料”三大业务,是目前全球领先的钨冶炼产品加工企业,和世界级大型钨粉生产基地,拥有完整钨产业链,是国内高端硬质合金行业标杆企业;也是福建省稀土整合主体,国内四大稀土集团之一,具有完整的稀土产业链,下游磁材业务发力明显;公司同时也是锂离子电池正极材料生产企业,在钴酸锂、三元及磷酸铁锂深耕多年,在高压正极材料领域行业领先。

钨钼板块:向深加工业务发力,老树发新芽。公司钨钼板块已构建起完整的产业链,定增的油麻坡钨钼矿项目完全达产后,公司钨自给率将大幅提升。公司持续发力下游深加工业务,定增项目投产后,公司数控刀片、整刀规划产能有望持续提升。另外钨钼新兴应用领域也获得突破,光伏切割用钨丝产品正处于大规模放量阶段,定增的1000亿米产能投产后,公司钨丝产能将达到2000亿米。

正极材料板块:定位高压,全球领先。正极材料业务主要是由子公司厦钨新能为主体开展,公司通过技术创新、上游原材料布局、扩充产能,占据行业优势地位。三元材料产能正快速扩展,磷酸铁锂加速布局。

稀土板块:重点发力下游深加工。公司大力发展下游深加工产品,公司现有磁材毛坯产能1.2万吨,正在长汀基地与包头基地分别建设5,000吨节能电机用高性能稀土永磁材料扩产项目与5,000吨(首期)高性能钕铁硼磁性材料项目,届时磁材产能将提升至2.2万吨。此外公司探索稀土的高端应用,未来稀土光电晶体,稀土靶材或将成为新的利润增长点。

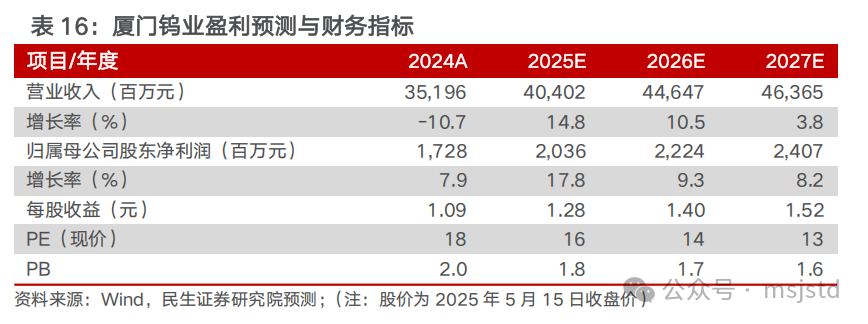

投资建议:公司三个板块业务均有扩产在建项目,成长势头良好。定增加码钨钼板块产能,钨丝 刀具提升下游深加工产品竞争力,钨矿项目增强上游原料自给率,公司钨钼板块盈利能力有望持续提升。我们预计2025-2027年归母净利润分别为20.36/22.24/24.07亿元,对应5月15日收盘价的PE分别为16/14/13倍,维持“推荐”评级。

风险提示:经济波动影响需求和价格的风险;原材料风险;产业重点项目不达预期的风险。

4. 风险提示

1)海外地缘政治风险。俄乌冲突加剧以及南美政策均影响供应,同时地缘冲突风险也影响市场避险情绪,影响未来金属需求。

2)需求不及预期。美联储加息,全球经济有下行风险,加上国内疫情可能反复,需求或弱于预期。

3)国产替代进程不及预期。产品研发进展存在不确定性、客户认证进程存在不确定性,导致国产替代进程或不及预期。

VIP复盘网

VIP复盘网