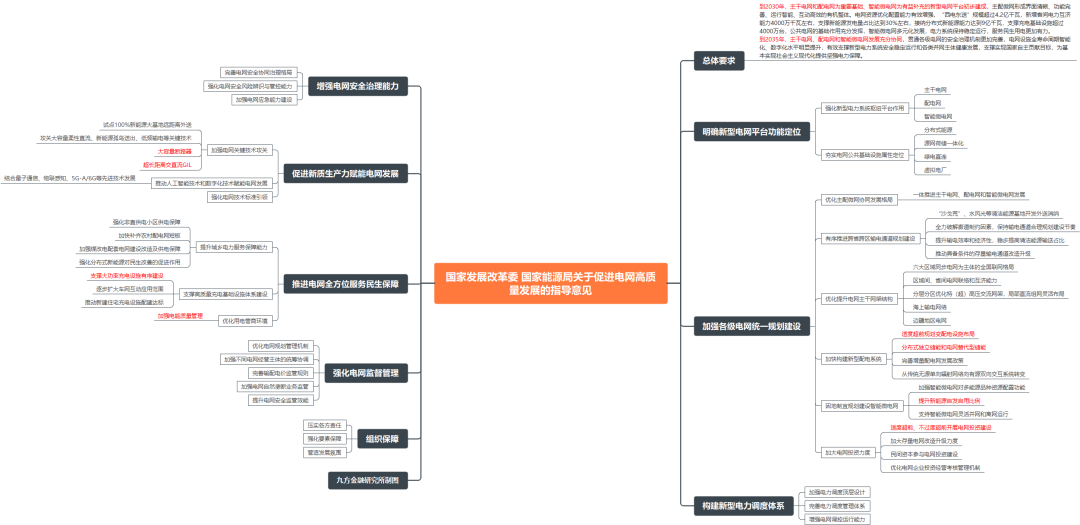

2025年12月31日,国家发改委和国家能源局发布《关于促进电网高质量发展的指导意见》,到2030年,“西电东送”规模超过4.2亿千瓦,新增省间电力互济能力4000万千瓦左右,支撑新能源发电量占比达到30%左右,接纳分布式新能源能力达到9亿千瓦,支撑充电基础设施超过4000万台。

事件:从国家电网公司获悉,“十五五”期间,国家电网公司固定资产投资预计达到4万亿元,较“十四五”投资增长40%,以扩大有效投资带动新型电力系统产业链供应链高质量发展。

点评:电网投资总额预计创历史新高。

聚焦绿色转型,筑牢能源革命根基

“十五五”期间,锚定国家自主贡献减排目标,服务经营区风光新能源装机容量年均新增2亿千瓦左右,推动非化石能源消费占比达到25%、电能占终端能源消费比重达到35%,助力初步建成新型能源体系、如期实现全社会碳达峰目标。服务零碳工厂和零碳园区建设,满足3500万台充电设施接入需要,提高终端用能电气化水平。

做强电网平台,构建新型电力系统

“十五五”期间,将初步建成主配微协同的新型电网平台,“西电东送、北电南供”能源输送网络进一步巩固。

加快特高压直流外送通道建设,跨区跨省输电能力较“十四五”末提升超过30%,支撑国家“沙戈荒”和西南大型水电清洁能源基地开发外送。区域间背靠背灵活互济能力显著增强。

加快推进城市、农村、边远地区配网建设,探索末端保供型、离网型微电网模式。夯实数智基础设施,实施“人工智能 ”专项行动,强化电网数字赋能。

强化科技赋能,加快产业创新融合

“十五五”期间,强化关键核心技术攻关,建成具有全球影响力的能源电力领域原创技术策源地,推动新型电力系统产业链供应链关键核心技术实现全面自主可控。

2026年电网细分领域梳理

2025 年 12 月 31 日,国家发改委和国家能源局发布《关于促进电网高质量发展的指导意见》,到 2030 年,“西电东送”规模超过 4.2 亿千瓦,新增省间电力互济能力 4000 万千瓦左右,支撑新能源发电量占比达到 30%左右,接纳分布式新能源能力达到 9 亿千瓦,支撑充电基础设施超过 4000 万台。

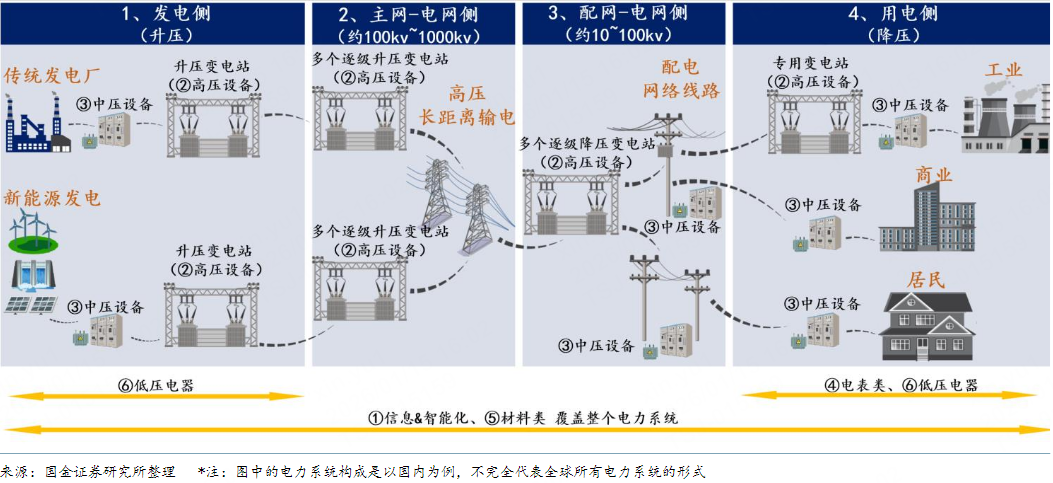

高压设备主要在变电站中;中压设备在除主网外均广泛应用

2025年输变电设备招标919亿元,同比增长26%。核心设备750kv变压器/组合电器2025年招标分别大幅增长增长84%和增长75%,预计2026年主网建设将维持高景气状态,龙头企业订单饱满,业绩确定性极强。

高压设备主要在变电站中;中压设备在除主网外均广泛应用

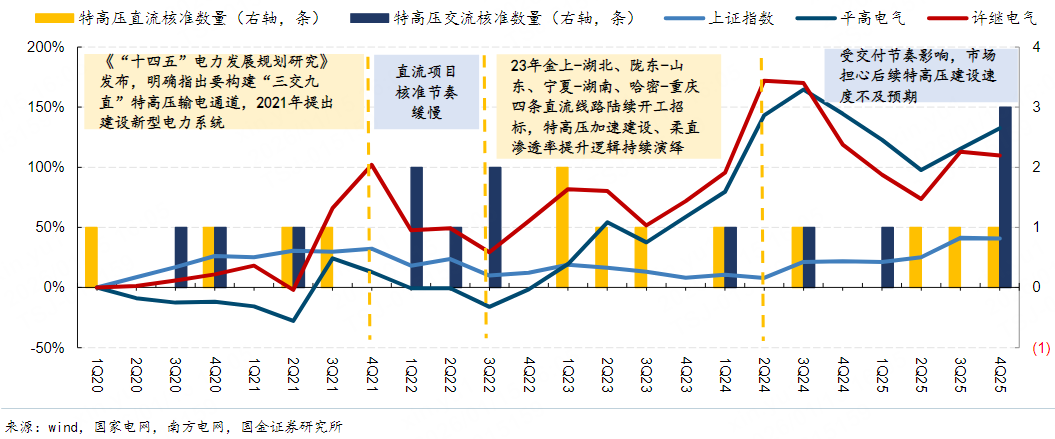

特高压:高景气延续,线路数量与投资规模双增

2025年以来特高压已核准3交(烟威、攀西-川南-天府南、浙江环网)2直(蒙西-京津冀、藏东南-粤港澳)。2025年11月,国网特高压项目第五次前期服务招标采购公示,青海-广西、库布齐-上海开展可研招标,可研预计分别于2026年6月/3月完成。

展望2026年,预计特高压核准5条直流线路(陕西-河南、巴丹吉林-四川、南疆-川渝、库布齐—上海、青海-广西)。“十五五”期间风光大基地外送需求强,直/交线路有望每年核准4条/2条。

特高压核准预期、建设&交付节奏是股价驱动的核心矛盾

特高压设备凭借高技术壁垒维持高盈利水平,估算行业净利率——换流阀(常规20%/柔性25%)、直流控保(25%)、换流变(20%)、750kV&500kV组合电器(15%)、1000kV组合电器(25%)及千伏级变压电抗器(20%),不同公司间有些许差异。

展望未来,2023至2027年特高压对相关公司的年利润贡献预计将普遍提升10%:

国电南瑞与许继电气聚焦直流换流阀及直流控保系统,单条常直/柔直线路分别贡献国电南瑞营收6.6/23.2亿元(净利1.4/5.8亿元),贡献许继电气营收2.5/9.2亿元(净利0.5/2.3亿元);

平高电气深耕交直流组合电器,单条常(柔)直及交流线路分别贡献营收3.6/4.2亿元(净利0.5/1.1亿元);

中国西电则具备除控保外的全品类供应能力,单条常直/柔直/交流营收贡献高达18.5/25.1/3.5亿元(净利3.5/5.3/0.8亿元)。

配网:价格回升驱动盈利修复,“十五五”后半期或提速

适度超前规划变配电设施布局,配电网成为一个有源双向交互系统,对智能化的要求日益提高,其是支撑分布式新能源的核心,也是有效提升电网资产利用率的环节。“十五五”后半期配网投资或提速,聚焦农网网架强化(台区互联、变压器扩容)、二次设备智能化(智能终端覆盖率提升至15%以上)。

2025年国网配网招标方式出现重大变化(国网范围划分5个联合区域:华东、华北、东北、华中&川渝、西北&西藏。联合采购7个关键品类:

①10kV电力电缆及附件、②低压电力电缆及附件、③架空绝缘导线、④10kV柱上变压器台成套设备、⑤10kV变压器、⑥一二次融合成套柱上断路器、⑦一二次融合成套环网箱,其余配网设备仍通过省网招标),通过配网集招强化对省公司招标采购的穿透式管理,防范潜在风险,推动配网物资采购提质增效,清退地方三产企业及尾部公司。

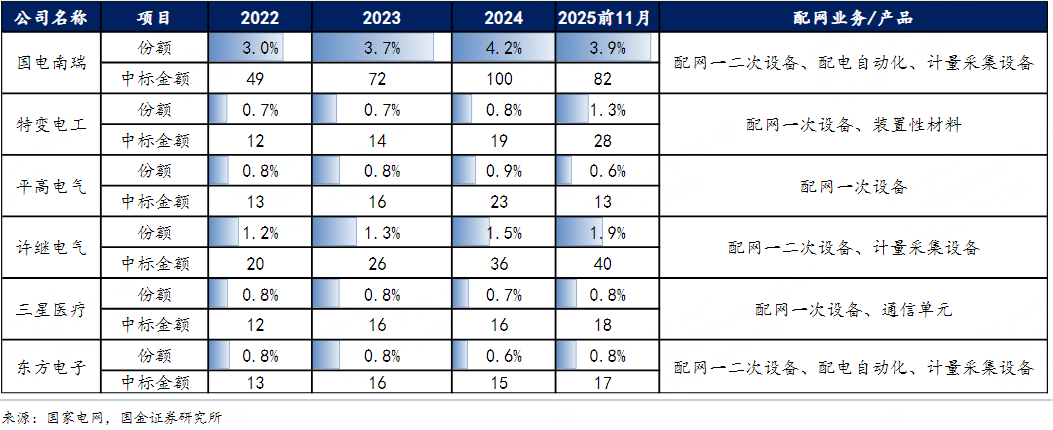

份额角度,头部企业凭借成本控制、技术实力和规模效应,叠加配网智能化升级需求、门槛提高,在集采中占据更大份额,实现“以量补价”,其中特变电工、许继电气份额提升显著,配网中标份额从2022年的3.0%/0.7%/1.2%上升至2025年前11个月的3.9%/1.3%/1.9。国电南瑞、平高电气、三星医疗、东方电子份额相对稳定。

2022-2025年国电南瑞、特变电工、许继电气配网份额提升显著(单位:亿元)

电表:新标准带来涨价,看好26年盈利修复、头部企业份额提升

国网2009至2020年共推出两代、共四款智能电表,25年9月份发布电表新标准,核心升级内容包括:计量测量精度提升;环境适应能力加强(高海拔、抗紫外线、温度适应能力);存储实力、数据处理能力全面提升;通信治理、远程资金回笼、数据收集功能升级;普通电表新增端子测温、漏电监控、谐波负荷辨识等智能物联表功能。

预计国网新标准带动26年国内电表市场规模同比 68%。Ø

国网:25年旧标准电表招标量、单价下滑,叠加第3批新标准流标(技术标准升级磨合期、价格博弈等因素影响),25年国网智能电表招标金额135亿元,同比-46%,26年随着新标准招标正式启动,预计招标金额恢复至299亿元,翻倍以上增长。Ø

南方电网:重点投入五省区主网架优化和城乡配电网升级,24年计量产品招标金额88亿元,同比 93%,预计25年南网招标金额超75亿元,同比-15%,主要系24年基数较高,预计26年同比 10%,稳健增长;Ø

蒙西电网:考虑到蒙西电网数字化发展,同时电表进入大规模更换周期,预计未来3-5年电表招标维持高位。

小结

2026年作为“十五五”规划开局之年,在新能源消纳压力倒逼下,跨省跨区输电通道的审批与开工有望在年初迎来政策催化,特高压作为新型电力系统的主骨架,其核准节奏有望显著提速。

电表方面,随着2026年一季度国网招标新标准电表,行业有望呈现“量价齐升”态势,基于订单交付周期推算,相关企业业绩拐点有望在2026年三季度开始兑现

VIP复盘网

VIP复盘网