观点

2025Q1(部分公司为FY25Q1),大部分海外及中国台湾半导体龙头公司表现出色。数字逻辑芯片板块,AMD 净利润7.09 亿美元( 476% yoy),高通净利润 28.12 亿美元( 21% yoy)。存储芯片板块,三星存储业务营收环比-17%,美光营收80.53 亿美元( 38% yoy),SK 海力士净利润 8.11 万亿韩元( 323% yoy)。模拟芯片板块,TI净利润 11.79 亿美元( 7% yoy)。分立器件板块,英飞凌 ST 营收35.91 亿欧元。设备板块,AMAT 营收71.66亿美元( 7% yoy),ASML净利润 24 亿欧元。代工厂 IDM 板块,台积电净利润新台币 3,615.6 亿元( 60.3% yoy),英特尔营收127 亿美元(yoy持平)。封测板块,日月光归属公司主业净利润75.54 亿元新台币( 33% yoy)。

下游方面,2025Q2数据中心供不应求延续。预期25Q2英伟达、博通、海力士等相关GPU、以太网、HBM芯片订单呈现上升趋势。2025年,全球AI服务器、ODM及上游核心芯片厂商持续受益于AI强劲需求,供应链订单快速增长。服务器代工龙头鸿海精密认为,未来AI服务器有望取代消费类产品成为核心增长“引擎”。以英伟达为代表芯片厂商供不应求持续,其预计2028年全球数据中心建设支出将达1万亿美元。

2025Q1工业控制市场复苏信号已现,新能源汽车加速向智能汽车转型下中国市场需求强劲。2025年,工业需求触底回升明显。中国市场增长较快且国产替代加速。其中,工业芯片龙头TI最新财报表示工业需求正在复苏,其中家电跟电力传输等领域需求强劲。车规芯片龙头Infineon认为今年市场需求逐步复苏。

新能源板块海外市场高增长,2025Q2预期英飞凌订单保持稳定,2025H2新能源相关需求将逐步复苏。2025年,全球光伏和储能需求稳定,海外市场具备较大增长空间和利润。受库存去化影响,上游核心功率器件厂商Infineon预计下半年新能源相关需求将逐步复苏。逆变器龙头阳光电源出货相对稳定,欧洲、中东、澳拉美需求维持高景气。应用市场看,天合光能、阿特斯等均看好海外市场增长。

2025Q2消费电子预期保持稳健增长,预期高通、MTL、海力士、美光等SoC、存储龙头厂商2025Q2订单提升。2025年,消费电子行业延续弱势增长行情,看好AI侧创新应用对行业增长提振。部分头部芯片厂商和终端厂商均表示2025年手机和PC增长相对稳定,AI PC或成为今年主要增长点。

综合来看2025年,全球半导体增长延续乐观增长走势,部分终端需求回升明显。同时,政策对供应链中断与重构风险持续升级,国产替代持续推进。展望二季度,建议关注设计板块SoC/模拟/存储二季度业绩弹性, 设备材料国产替代。端侧AI SoC芯片公司受益于端侧AI硬件渗透率释放,一季度业绩已体现高增长,后续展望乐观。ASIC公司收入增速逐步体现,Deepseek入局助力快速发展。模拟板块工业控制市场复苏信号已现,onsemi 定时产品,Panasonic传感器等产品25Q2交期预期延长。存储板块预估2Q25存储器合约价涨幅将扩大,设计公司有望受益端侧AI催化。设备材料板块,头部厂商2025Q1业绩表现亮眼,同时国产替代持续推进 行业在新一轮并购重组及资本运作推动下加速资源整合,助力本土头部企业打造综合技术平台并强化全球竞争力。

建议关注

SoC及配套方案商:恒玄科技/泰凌微/星宸科技/瑞芯微/晶晨股份/全志科技/乐鑫科技/中科蓝讯/润欣科技/炬芯科技/富瀚微

半导体存储:江波龙/香农芯创/德明利/佰维存储/朗科科技/联芸科技/兆易创新/北京君正/普冉股份/东芯股份/恒烁股份/澜起科技/聚辰股份/深科技/太极实业/万润科技/协创数据

IDM代工封测:华虹半导体/中芯国际/伟测科技/长电科技/通富微电/华天科技/甬矽电子/扬杰科技/闻泰科技/三安光电/利扬芯片

半导体材料设备零部件:北方华创/精智达/格林达/百傲化学/雅克科技/鼎龙股份(天风化工联合覆盖)/天岳先进/和远气体/正帆科技(天风机械联合覆盖)/中微公司/拓荆科技/富创精密/精智达/沪硅产业/上海新阳/安集科技/盛美上海/中巨芯/清溢光电/有研新材/华特气体/南大光电/凯美特气/金海通(天风机械联合覆盖)/鸿日达/精测电子/国力股份/新莱应材/长川科技(天风机械覆盖)/联动科技/茂莱光学/艾森股份/江丰电子

其他设计:圣邦股份/纳芯微/南芯科技/雅创电子/卓胜微/思瑞浦/杰华特/芯朋微/帝奥微/晶丰明源/艾为电子/唯捷创芯/寒武纪/龙芯中科/海光信息(天风计算机覆盖)/龙迅股份/美芯晟/天德钰/汇顶科技/思特威/扬杰科技/复旦微电/钜泉科技/力合微/中颖电子/斯达半导/宏微科技/东微半导/民德电子/新洁能/韦尔股份/希荻微/安路科技

光子芯片:迈信林/源杰科技(通信组联合覆盖)/长光华芯/仕佳光子/杰普特/炬光科技

高可靠电子:盛景微/电科芯片/景嘉微/中润光学/长光华芯/上海复旦/复旦微电

风险提示:地缘政治带来的不可预测风险,需求复苏不及预期,技术迭代不及预期,产业政策变化风险

2025Q1(部分公司为FY25Q1),大部分海外及中国台湾半导体龙头公司表现出色。数字逻辑芯片板块,AMD 净利润7.09 亿美元( 476% yoy),高通净利润 28.12 亿美元( 21% yoy)。存储芯片板块,三星存储业务营收环比-17%,美光营收80.53 亿美元( 38% yoy),SK 海力士净利润 8.11 万亿韩元( 323% yoy)。模拟芯片板块,TI净利润 11.79 亿美元( 7% yoy)。分立器件板块,英飞凌 ST 营收35.91 亿欧元。设备板块,AMAT 营收71.66亿美元( 7% yoy),ASML净利润 24 亿欧元。代工厂 IDM 板块,台积电净利润新台币 3,615.6 亿元( 60.3% yoy),英特尔营收127 亿美元(yoy持平)。封测板块,日月光归属公司主业净利润75.54 亿元新台币( 33% yoy)。

下游方面,2025Q2数据中心供不应求延续。预期25Q2英伟达、博通、海力士等相关GPU、以太网、HBM芯片订单呈现上升趋势。2025年,全球AI服务器、ODM及上游核心芯片厂商持续受益于AI强劲需求,供应链订单快速增长。服务器代工龙头鸿海精密认为,未来AI服务器有望取代消费类产品成为核心增长“引擎”。以英伟达为代表芯片厂商供不应求持续,其预计2028年全球数据中心建设支出将达1万亿美元。

2025Q1工业控制市场复苏信号已现,新能源汽车加速向智能汽车转型下中国市场需求强劲。2025年,工业需求触底回升明显。中国市场增长较快且国产替代加速。其中,工业芯片龙头TI最新财报表示工业需求正在复苏,其中家电跟电力传输等领域需求强劲。车规芯片龙头Infineon认为今年市场需求逐步复苏。

新能源板块海外市场高增长,2025Q2预期英飞凌订单保持稳定,2025H2新能源相关需求将逐步复苏。2025年,全球光伏和储能需求稳定,海外市场具备较大增长空间和利润。受库存去化影响,上游核心功率器件厂商Infineon预计下半年新能源相关需求将逐步复苏。逆变器龙头阳光电源出货相对稳定,欧洲、中东、澳拉美需求维持高景气。应用市场看,天合光能、阿特斯等均看好海外市场增长。

2025Q2消费电子预期保持稳健增长,预期高通、MTL、海力士、美光等SoC、存储龙头厂商2025Q2订单提升。2025年,消费电子行业延续弱势增长行情,看好AI侧创新应用对行业增长提振。部分头部芯片厂商和终端厂商均表示2025年手机和PC增长相对稳定,AI PC或成为今年主要增长点。

综合来看2025年,全球半导体增长延续乐观增长走势,部分终端需求回升明显。同时,政策对供应链中断与重构风险持续升级,国产替代持续推进。展望二季度,建议关注设计板块SoC/模拟/存储二季度业绩弹性, 设备材料国产替代。端侧AI SoC芯片公司受益于端侧AI硬件渗透率释放,一季度业绩已体现高增长,后续展望乐观。ASIC公司收入增速逐步体现,Deepseek入局助力快速发展。模拟板块工业控制市场复苏信号已现,onsemi 定时产品,Panasonic传感器等产品25Q2交期预期延长。存储板块预估2Q25存储器合约价涨幅将扩大,设计公司有望受益端侧AI催化。设备材料板块,头部厂商2025Q1业绩表现亮眼,同时国产替代持续推进 行业在新一轮并购重组及资本运作推动下加速资源整合,助力本土头部企业打造综合技术平台并强化全球竞争力。

1. IC设计

1.1. 数字逻辑芯片:AI表现超预期,手机市场增速较弱

1.1.1. AMD:Q1业绩超预期,AI与数据中心驱动增长

1. 25Q1财务表现

营收:74.38亿美元,同比增长36%(24Q1为54.73亿美元),环比下降3%(24Q4为76.58亿美元)。

净利润:7.09亿美元(GAAP),同比增长476%;15.66亿美元(Non-GAAP),同比增长55%。

毛利率:50%(GAAP),同比提升3个百分点;54%(Non-GAAP),同比提升2个百分点。

每股收益(EPS):0.44美元(GAAP),同比增长529%;0.96美元(Non-GAAP),同比增长55%。

2. 25Q1业务表现

数据中心:销售额达36.47亿美元,同比增长57%,主要受EPYC CPU和Instinct GPU出货量增长驱动。

客户端:收入23亿美元,同比增长68%,主要得益于市场对最新“Zen 5” AMD Ryzen™处理器的强劲需求以及更丰富的产品组合。

游戏:收入6.47亿美元,同比下降30%,因半定制收入减少。

嵌入式:收入8.23亿美元,同比下降3%,因为终端市场需求仍然参差不齐。

AI领域进展:公司为全球第二大CPU供应商,EPYC处理器持续抢占市场份额,AI GPU年销售额达50亿美元(2024财年)。

3. 25Q2指引

营收预期:约74亿美元(加减3亿美元)。

毛利率(Non-GAAP):约43%(包括约8亿美元因新出口管制而产生的库存与相关备抵金额)。

出口管制影响: 预计本季度因出口管制造成的收入损失约为7亿美元,到AMD财年结束,总收入损失将达到 15 亿美元。限制措施主要影响Q2和Q3,但数据中心AI芯片收入仍有望实现“强劲两位数”增长。

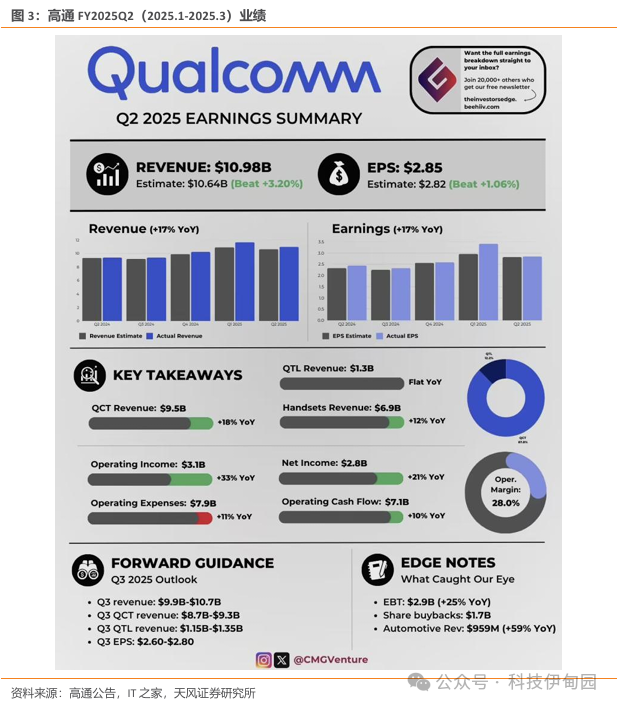

1.1.2. 高通(Qualcomm):FY25Q2业绩超预期,汽车与IoT业务成新增长极

1. FY25Q2 财务表现

整体财务数据:Non - GAAP 营收达108.36亿美元,较去年同期增长 15% ;GAAP 营收为 109.79亿美元,同比增加17%。GAAP净利润为28.12亿美元,同比增加21%。GAAP毛利率约为55.03%。

各部门财务数据

o QCT 部门:营收 94.69 亿美元,同比增长 18%。其中,手机业务营收 69.29 亿美元(12% yoy);汽车业务营收 9.59 亿美元( 59% yoy);物联网(IoT)业务营收 15.81 亿美元( 27% yoy)。

o QTL 部门:营收 13.19 亿美元,与去年同期基本持平。EBT 为 929 亿美元,EBT 占营收比例为 70%,较去年同期下降 1 个百分点。

2. FY25Q2 业务表现

技术创新成果:推出 Qualcomm X85,为Android智能手机提供最快速、最省电、最可靠的5G高级连接。同时,为了将连接技术的优势带给Android智能手机,Qualcomm X85支持包括个人电脑、固定无线接入点、汽车、XR设备等在内的多种设备的5G高级功能。

多领域业务拓展

o PC 领域:自2024年年中推出首款骁龙X平台驱动的PC以来,已有超85款设计处于生产或开发阶段,计划到2026年实现超100款设计商业化。

o 汽车领域:新增 30 个设计订单,14 款商用车采用骁龙数字底盘解决方案,自2025财年开始累计有 29 款商用车搭载该方案。

o 物联网领域:持续拓展领先的产品组合和技术合作伙伴关系,近期完成了两项战略收购 ——Edge Impulse 和 FocusAI。

3. FY25Q3 指引

营收预期:GAAP 营收预计在 99 亿 - 107 亿美元之间;Non - GAAP 营收预计在 99 亿 - 107 亿美元区间。

Non - GAAP 稀释每股收益预期:预计在 2.60 美元 - 2.80 美元之间。

其他关键指标预期: QCT 部门营收预计在 87 亿 - 93 亿美元,EBT 利润率预计在 28% - 30%;QTL 部门营收预计在 11.5 亿 - 13.5 亿美元,EBT 利润率预计在 67% - 71%。

1.2.存储芯片:数据中心、移动和汽车等领域亮点频现

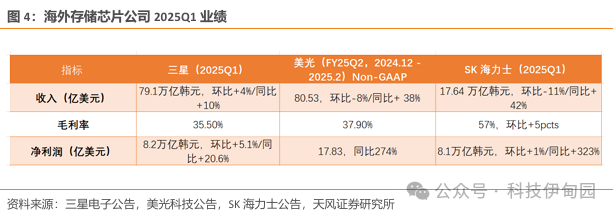

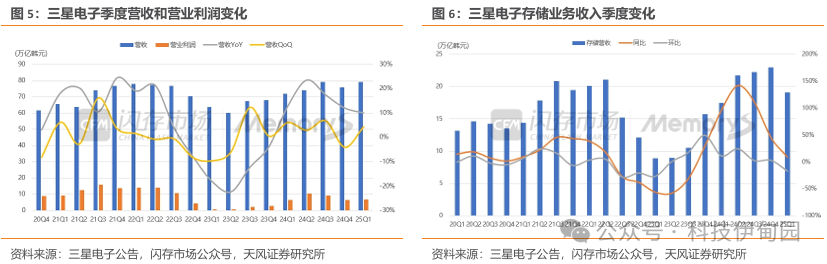

1.2.1. 三星:Q1存储营收环比下滑17%,下半年将扩大HBM3E和DDR5销售

1. 25Q1财务表现

营收:79.1 万亿韩元(约合 554 亿美元),创季度营收新高,环比增长 4%,同比增长 10%。

经营利润:6.7 万亿韩元(约合 46.9 亿美元),环比增长 3.1%,同比增长 1.5% 。

净利润:8.2 万亿韩元(约合 57.4 亿美元),环比增长 5.1%,同比增长 20.6%。

毛利率:35.5%

存储业务营收:19.1 万亿韩元(约合 133.8 亿美元) ,环比减少 17%,同比增长 9%;DS 部门经营利润 1.1 万亿韩元(约合 7.7 亿美元),环比减少 62%,同比减少 42%。

2. 25Q1业务表现

存储业务:营收同比增长得益于服务器 DRAM 销售扩大和 NAND 市场价格触底反弹带来的额外需求。但受平均售价(ASP)下降、AI 芯片出口管制、增强型 HBM3E 产品需求延迟影响,HBM 销售下降,拖累整体盈利。

整体业务:美国关税政策或带来需求放缓风险,对等关税暂停后有预防性购买活动,半导体业务全年不确定性高。地缘冲突和政策风险或在下半年加剧,手机和个人电脑市场需求疲软,智能手机需求二季度较一季度将下降。

3. 25Q2指引

AI 服务器相关:预计 AI 服务器需求强劲,将通过以服务器为中心的产品组合,加强在高附加值市场地位;加大增强型 12 层堆叠 HBM3E 产能以满足初期需求。

NAND 方面:加速所有应用向第八代 V - NAND 过渡,增强成本竞争力。

Mobile 和 PC 市场:预计终端设备 AI 将普及,计划通过 10.7Gbps LPDDR5x 产品响应市场转变。

下半年展望:随着新款 GPU 上市,AI 相关需求预计持续高位;扩大高附加值产品销售,包括增强型 12 层堆叠 HBM3E 产品和 128GB 及以上的高密度 DDR5 模块;假设不确定性因素减少,预计下半年业绩将改善。

1Q25,半导体板块机构持仓市值占比为11.04%,环比上季增加1.66pct,体现了机构对板块中长期发展的看好。

1.2.2. 美光(Micron):内存需求增长,业务占比历史新高

1. FY25Q2 财务表现

整体财务数据:非GAAP营收为 80.53 亿美元 ,环比下降 8%,但同比增长 38%;非GAAP净利润达 17.83 亿美元 ,同比增长 274%;非GAAP毛利率为 37.9%。

不同技术产品财务数据

o DRAM 业务:营收 61.23 亿美元,占总营收的 76% ,同比增长 47%,环比下降 4%。比特出货量环比下降高个位数百分比,平均销售价格(ASP)环比增长中个位数百分比。

o NAND 业务:营收 18.55 亿美元,占总营收的 23% ,同比增长 18%,环比下降 17%。比特出货量环比略有增加,ASP 环比下降高十几百分比。

2. FY25Q2业务表现

计算和网络业务部门(CNBU):营收为 46 亿美元,环比增长 4%,占总营收的 57%,连续三个季度创季度营收新高。增长主要得益于 HBM 营收环比增长超 50%。

存储业务部门(SBU):营收为 14 亿美元,环比下降 20%。营收下降主要是由于数据中心客户在连续几个季度强劲增长后存储投资减少,以及 NAND 行业整体定价因素。

移动业务部门(MBU):营收为 11 亿美元,环比下降 30%。主要原因是移动客户持续改善库存状况。

嵌入式业务部门(EBU):营收为 10 亿美元,环比下降 3%。营收下降主要源于汽车客户的库存改善举措。

3. FY25Q3 指引

财务预期:预计非 GAAP 营收在 88 亿美元左右(上下浮动 2 亿美元) ;毛利率预计为 36.5% 左右(上下浮动 1.0%) ;预计运营费用为 11.3 亿美元左右(上下浮动 1500 万美元) ;预计摊薄每股收益为 1.57 美元左右(上下浮动 0.10 美元) 。

其他:预计 2025 财年第三季度资本支出超过 30 亿美元 ,2025 财年全年资本支出预计仍约为 140 亿美元,主要用于支持 HBM 相关生产、设施建设、后端制造和研发投资 。

1.2.3. SK海力士(SK Hynix):AI 竞争与库存需求推动,净利润同比大增323%,

1. 25Q1 财务表现

收入:2025 年第一季度营收为 17.64 万亿韩元,环比下降 11%,同比增长 42%。其中,DRAM 业务收入环比高个位数下降,ASP 环比持平;NAND 业务收入环比十几%下降,ASP 环比下降20%(包含 Solidigm 业绩合并)。

净利润:净利润达 8.11 万亿韩元,环比增长 1%,同比大幅增长 323% ,净利率为 46%。

毛利率:毛利率为 57%,较去年同期增长 5 个百分点。

2. 25Q1业务表现

HBM:维持 2025 年需求同比增长 2 倍的预期,向 HBM3E 12Hi 的过渡按计划进行,预计 2025 年第二季度 HBM3E 12Hi 的比特销售额将超过 HBM3E 8Hi。2025 年 3 月已向客户交付全球首批 HBM4 12Hi 样品,预计 2025 年内实现量产,满足客户需求。

DRAM/NAND:2025 年第一季度开始交付用于 AI PC 的高性能内存模块 LPCAMM2,并为满足市场需求准备支持用于 AI 服务器的 LP DRAM 模块 SOCAMM。NAND 业务继续以利润为导向进行运营决策,在资本支出方面保持谨慎态度。

3. 25Q2指引

DRAM:预计第二季度销售额环比实现低十几%的增长。

NAND:预计第二季度销售额环比增长超过20%(包含 Solidigm)。

产能建设:2025 年第一季度开始建设龙仁的第一座晶圆厂,计划 2027 年第二季度投产;M15X 晶圆厂按计划将于 2025 年第四季度投产。

1.3. 模拟芯片:工业主导复苏增长

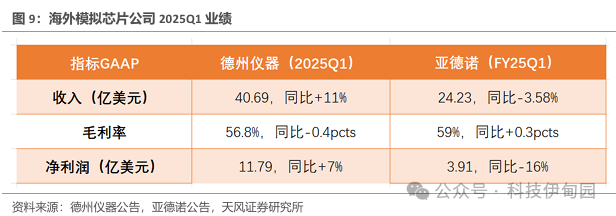

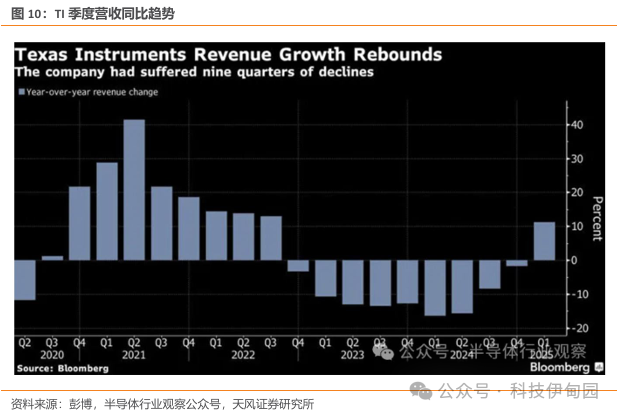

1.3.1. 德州仪器(TI):模拟芯片业务增速良好

1. 25Q1 财务表现

营收:40.69亿美元,同比增长 11%。 净利润:11.79亿美元,同比增长 7% 。

毛利率:56.8%,较 2024 年同期的 57.2% 略有下降 。

营业利润:13.24 亿美元,同比增长 3%。

2. 25Q2业务表现

模拟芯片业务:营收 32.1 亿美元,同比增长 13% ,营业利润 12.06 亿美元,同比增长 20% 。

嵌入式处理业务:营收 6.47 亿美元,同比微降 1% ,营业利润0.4亿美元,同比下降 62%。

其他业务:营收 2.12 亿美元,同比增长 23% ,营业利润0.78亿美元,同比下降 55%。

3. 25Q2 指引

营收:预计为 41.7 亿至 45.3 亿美元。

每股收益:预计为 1.21 至 1.47 美元。

有效税率:预计为 12% 至 13%。

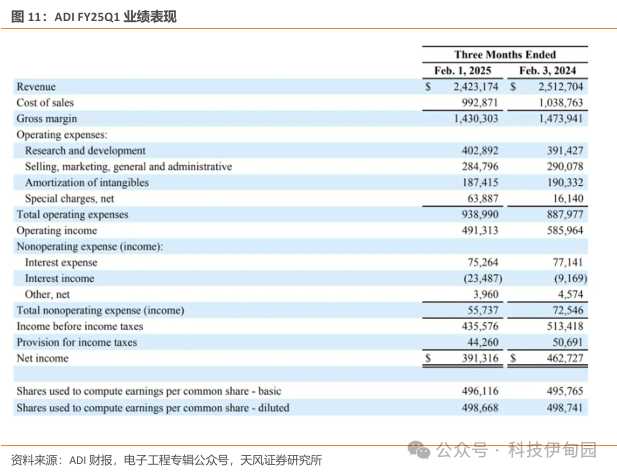

1.3.2. 亚德诺(ADI):已度过行业低谷,持续复苏中

1. FY25Q1(2024.11-2025.1) 财务表现

营收:24.23 亿美元,同比下滑 3.58% 。

毛利:14.3 亿美元,毛利率 59%,较去年同期 58.7% 上升 ;调整后毛利 16.68 亿美元,毛利率 68.8% 。

运营收入:4.91 亿美元,运营利润率降至 20.3%;调整后运营收入 9.81 亿美元,调整后运营利润率 40.5% 。

净收入:3.91 亿美元,同比下降 16% ;每股摊薄收益 0.78 美元,同比下降 16% ;排除一次性项目本业每股盈余 1.63 美元 。

2. FY25Q1

业务表现 工业领域:营收占比 44%,受客户库存调整影响,同比下降 10% ,但工业自动化和能源管理需求有结构性支撑,已连续三个季度增长 。

汽车电子板块:营收占比 30%,微降 2% ,在电动汽车动力系统和传感器领域布局持续渗透,传统燃油车市场疲软拖累增速。

消费电子板块:营收占比 13%,同比激增 19% ,得益于智能手机、可穿戴设备、智能家居需求回暖及 AI 装置普及。

通信领域:营收占比 12%,同比下降 4% ,5G 基建和卫星通信带来增量,传统电信设备需求疲软限制增长。

整体态势:公司认为已度过半导体行业周期低谷,中国市场多个领域业绩增长,汽车业务增长显著,与多家中国汽车品牌合作 。

3. FY25Q2

指引 营收:预计达到 25 亿美元(±1 亿美元),同比增长 1.5%,环比增长 2.8% 。

利润率:运营利润率预计在 24.2% 左右,调整后的运营利润率预计为 40.5% 。

每股收益:预计调整后的每股收益为 1.68 美元(±0.1 美元) 。

业务规划:聚焦 AIoT、边缘计算与电源管理领域,推出新一代智能传感器和数据转换器,强化在工业 4.0 和新能源汽车领域地位 ;通过自建晶圆厂和扩产马来西亚 / 菲律宾产能,缓解全球芯片短缺风险。

1.4. 分立器件:AI与新能源成关键增长点

1.4.1. 英飞凌 ST:各业务部门表现亮眼

1. FY25Q2(2025.1-2025.3) 财务表现

营收:35.91 亿欧元,环比增长5%,同比下降1% 。

毛利润:38.7%,同比下降0.5个百分点,环比下降1.1个百分点。

利润:2.32亿欧元,环比下降6%,同比下降41%。

2. FY25Q2 业务表现

汽车部门(ATV): 营收达到 18.58 亿欧元,较上一季度增长 6%,主要得益于电动汽车收入增加以及客户库存调整的影响逐渐减弱。

绿色工业电源部门(GIP): 营收为 3.97 亿欧元,较上一季度增长 17%,各领域需求均有所改善,特别是工业驱动和可再生能源领域贡献较大。

功率与传感器系统部门(PSS): 营收为 9.79 亿欧元,较上一季度微降 1%,服务器和数据中心产品(尤其是人工智能相关产品)收入持续增长,但其他领域收入略有下降。

连接安全系统部门(CSS): 营收为 3.56 亿欧元,较上一季度增长 3% ,主要源于支付卡和政府识别领域的需求增加。

3. FY25Q3 指引

营收:假设欧元兑美元汇率为 1.125,预计营收约为 37 亿欧元。GIP 和 PSS 部门预计增长率高于集团平均水平,ATV 部门营收预计保持不变,CSS 部门营收预计较上一季度下降。

2. 设备

2.1. AMAT:助力高能效 AI 关键器件架构变革,聚焦高速协同创新

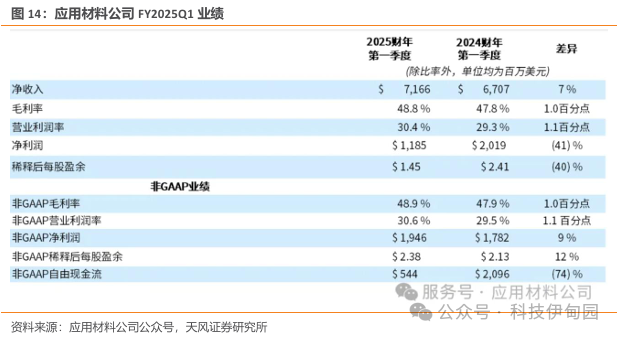

1. FY25Q1(2024.10-2025.1) 财务表现

营收:71.66 亿美元,同比增长 7% 。

GAAP 指标:毛利率 48.8%,较去年同期提升 1.0 个百分点;营业利润率 30.4%,较去年同期提升 1.1 个百分点;净利润 11.85 亿美元,同比下降 41% 。

非 GAAP 指标:毛利率 48.9%,较去年同期提升 1.0 个百分点;营业利润率 30.6%,较去年同期提升 1.1 个百分点;净利润 19.46 亿美元,同比增长 9% 。

2. FY25Q1 业务表现

半导体事业部:收入 53.56 亿美元,同比增长 9.1%;其中硅片代工、逻辑芯片及其它业务占比 68%(去年同期 62%) ,DRAM 占比 28%(去年同期 34%) ,闪存占比 4%(与去年同期持平)。营业利润 19.86 亿美元,同比增长 13.9%;营业利润率 37.1%(去年同期 35.5%) 。

全球服务事业部:收入 15.94 亿美元,同比增长 7.9%。营业利润 4.47 亿美元,同比增长 7.2%;营业利润率 28.0%(去年同期 28.3%) 。

显示及相关市场事业部:收入 1.83 亿美元,同比减少 25.0%。营业利润 0.14 亿美元,同比减少 44.0%;营业利润率 7.7%(去年同期 10.2%) 。

3. FY25Q2 指引

总净收入:预计 71 亿美元左右,波动范围 ±4 亿美元 。

非 GAAP 毛利率:预计 48.4% 。

非 GAAP 稀释每股盈余:预计 2.30 美元左右,波动范围 ±0.18 美元。

2.2. ASML:中国业绩表现出色,EUV技术领先

1. 25Q1业务表现

净销售额:77 亿欧元 。

毛利率:54% 。

净利润:24 亿欧元 。

新增订单金额:39 亿欧元,其中 EUV光刻机订单 12 亿欧元 。

装机售后服务净销售额:20 亿欧元 。

2. 25Q1 业务表现

产品销售:售出全新光刻系统 73 台,二手光刻系统 4 台 ;EUV 产品中 NXE:3800 系列销量优于 NXE:3600 系列,提升 EUV 产品平均售价,高配置 EUV 工具销售良好 。

订单情况:逻辑芯片订单占 60%,存储芯片订单占 40% ;逻辑芯片订单占比虽有下降但仍处较高水平,与 AI 芯片需求相关,存储芯片订单量稳定,随 EUV 技术应用增长空间大 。

地区销售:韩国市场占比 40%,销售额 22.96 亿欧元,占比较上季度增长 11 个百分点 ;中国大陆市场占比 27%,销售额 15.5 亿欧元 ;美国市场占比 16%,销售额 9.18 亿欧元,占比较上季度骤降7个百分点 ;中国台湾市场与美国并列,日本市场占比 1% 。

技术进展:低数值孔径 EUV 将首套系统最终产能规格提升至 220 片每小时,NXE:3800 将成主力设备 ;高数值孔径 EUV 系统获客户高度认可,Intel 完成超 3 万片晶圆曝光测试,三星称可使周期缩短 60% 。

3. 25Q2 指引

净销售额:预计 72 亿至 77 亿欧元 。

毛利率:预计 50% 至 53% 。

全年展望:预计全年净销售额 300 亿至 350 亿欧元,毛利率 51% 至 53% ;长期目标为 2030 年收入区间 440 亿至 600 亿欧元,毛利率 56% 至 60% 。

3. 代工厂IDM

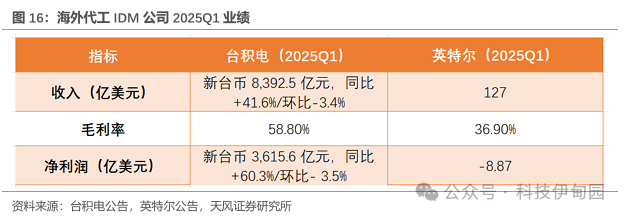

3.1. TSMC:25Q1 营收同比增长41.6%,AI需求为核心驱动力

1. 25Q1 财务表现

营收:新台币 8,392.5 亿元(约 255.3 亿美元 ),同比增长 41.6%(以美元计同比增长 35% ),环比下降 3.4%(以美元计环比下降 5.1% )。

净利润:新台币 3,615.6 亿元 ,同比增长 60.3% ,环比下降 3.5% 。 稀释

每股收益:新台币 13.94 元(每 ADR 单位 2.12 美元) ,同比增长 60.4% 。

毛利率:58.8%。

营业利润率:48.5%。

净利率:43.1% 。

2. 25Q1 业务表现

需求驱动:营收增长主要由强劲的 AI 相关需求推动,部分被智能手机季节性下滑抵消 。

全球布局 - 美国:亚利桑那州首座晶圆厂于 2024 年 Q4 量产,良率与中国台湾厂相当;3nm 制程晶圆厂已建成;第三座和第四座工厂(N2 和 A16)预计今年晚些时候动工,第五和第六座工厂采用更先进制程节点;宣布新增投资 1000 亿美元于亚利桑那州,未来约 30% 的 2nm 及更先进制程产能将布局于亚利桑那州,在美国总投资将达 1650 亿美元 。

技术展望:将 AI 相关需求视为长期增长驱动力,有信心 AI 加速器相关营收 2025 年实现翻倍增长;预计未来五年 AI 加速器业务营收年复合增长率约 40% ;预计 2nm 制程采用率将超过以往节点,最初两年 2nm 新流片数量将超 3nm 和 5nm 同期水平 。

3. 25Q2 指引

营收:预计在 284 亿至 292 亿美元之间,按财测中值计算环比增长 13% ,主要受 3nm/5nm 强劲需求推动。

毛利率:预计将小幅下降至 57 - 59% ,受亚利桑那州晶圆厂摊薄效应及海外产能扩张带来的持续运营利润压力影响。

全年展望:预计全年美元营收同比增长接近 25% ;2025 年资本支出维持在 380 亿至 420 亿美元区间,约 70% 用于 N3 及更先进制程 ;长期毛利率目标为≥53% 。

3.2. INTEL:一季度业绩超市场预期,二季度承压

1. 25Q1 财务表现

营收:127 亿美元,同比持平 。

毛利率:调整后毛利率为 39.2%。

每股收益:每股收益(EPS)为 - 0.19 美元;非通用会计准则每股收益为 0.13 美元 。

各业务部门营收及同比变化:

客户端计算事业部(CCG): 76 亿美元,同比下降 8% 。

数据中心和人工智能事业部(DCAI): 41 亿美元,同比上升 8% 。

英特尔产品总收入:118 亿美元,同比下降 3% 。

英特尔代工:47 亿美元,同比上升 7% 。

其他所有:9 亿美元,同比上升 47% 。

2. 业务表现

产品推出:2 月推出面向数据中心的全新英特尔至强 6 处理器(配备性能核心 P 核)以及面向网络和边缘应用的至强 6 处理器 。

制程进展:Intel 18A 预计今年下半年实现量产爬坡,基于该制程节点的首款产品(代号 Panther Lake )将于 2025 年年底推出,更多产品型号 2026 年上半年发布 。

组织架构调整:将网络与边缘事业部(NEX)整合并入客户端计算事业部(CCG)和数据中心和人工智能事业部(DCAI) ,并据此修订业务分部报告 。

变革举措:精简组织架构、减少管理层级、加速决策流程;将 2025 年非通用会计准则运营支出目标由 175 亿美元减少至约 170 亿美元,2026 年目标为 160 亿美元;将 2025 年总资本支出目标由 200 亿美元减少至 180 亿美元,预计净资本支出维持在 80 亿至 110 亿美元区间 。

3. 25Q2 指引

营收:预计在 112 亿至 124 亿美元之间 。

毛利率:预计调整后毛利率环比下滑至 36.5% 。

4. 封测

4.1. 日月光:Q1净利润同比增33%,封测业务稳健增长

1. 25Q1 财务表现

营业收入:合计 1481.53 亿元新台币,同比增长 12%,环比下降 9%。

营业毛利:248.93 亿元新台币,同比增长 20%,环比下降 7%。

营业净利:96.71 亿元新台币,同比增长 29%,环比下降 14%。

归属本公司业主净利: 75.54 亿元新台币,同比增长 33%,环比下降 19% 。

基本每股盈余 :1.75 元新台币,同比增长 34%,环比下降 19%。

2. 业务表现

各业务营收:半导体封测事业营收 856.06 亿元新台币,占比 57.8%,同比增长 17%,环比下降 2%;电子代工服务营收 618.60 亿元新台币,占比 41.7%,同比增长 4%,环比下降 17%;其它营收 6.87 亿元新台币,占比 0.5%,同比增长 12%,环比下降 15%。

半导体封测细分:封装业务营收 693.60 亿元新台币,占封测业务 80.0%,同比增长 15%,环比下降 3%;测试业务营收 160.04 亿元新台币,占 18.5%,同比增长 32%,环比增长 2%;材料直接销售营收 12.19 亿元新台币,占 1.4%,同比下降 9%,环比下降 1%。

3. 25Q2 指引

半导体封测事业:以台币计价,第二季营收季对季成长 9%-10%,毛利率季对季增加 140-180 个基本点。

电子代工服务:以台币计价,第二季营收年对年下滑 10% ,营业利润率年对年下滑 100 个基本点。

5. 风险提示

地缘政治带来的不可预测风险:随着地缘政治冲突加剧,美国等国家/地区相继收紧针对半导体行业的出口管制政策,国际出口管制态势趋严,经济全球化受到较大挑战,对全球半导体市场和芯片供应链稳定带来不确定风险。未来如美国或其他国家/地区与中国的贸易摩擦升级,限制进出口及投资,提高关税或设置其他贸易壁垒,半导体行业相关公司还可能面临相关受管制设备、原材料、零备件、软件及服务支持等生产资料供应紧张、融资受限的风险等,进而对行业内公司的研发、生产、经营、业务造成不利影响。

需求复苏不及预期:受到全球宏观经济的波动、行业景气度等因素影响,集成电路行业存在一定的周期性,与宏观经济整体发展亦密切相关。如果宏观经济波动较大或长期处于低谷,集成电路行业的市场需求也将随之受到影响。另外,下游市场需求的波动和低迷亦会导致集成电路产品的需求下降,或由于半导体行业出现投资过热、重复建设的情况进而导致产能供应在景气度较低时超过市场需求。

技术迭代不及预期:集成电路行业属于技术密集型行业,集成电路涉及数十种科学技术及工程领域学科知识的综合应用,具有工艺技术迭代快、资金投入大、研发周期长等特点。多年来,集成电路行业公司坚持自主研发的道路并进一步巩固自主化核心知识产权。如果行业内公司未来技术研发的投入不足,不能支撑技术升级的需要,可能导致公司技术被赶超或替代,进而对公司的持续竞争力产生不利影响。

产业政策变化风险:集成电路产业作为信息产业的基础和核心,是国民经济和社会发展的战略性产业。国家陆续出台了包括《国务院关于印发进一步鼓励软件产业和集成电路产业发展若干政策的通知》(国发[2011]4 号)在内的一系列政策,从财税、投融资、研究开发、进出口、人才、知识产权、市场应用、国际合作等方面为集成电路企业提供了更多的支持。未来如果国家相关产业政策出现重大不利变化,将对行业发展产生一定不利影响。

VIP复盘网

VIP复盘网