2025

摘 要

如所有智能体那样,决定机器人“智能化”水平的主要是数据、算法和算力,其中,数据又可进一步拆分为“模态”和“场景”。本系列将重点放在“模态”上,即传感器。

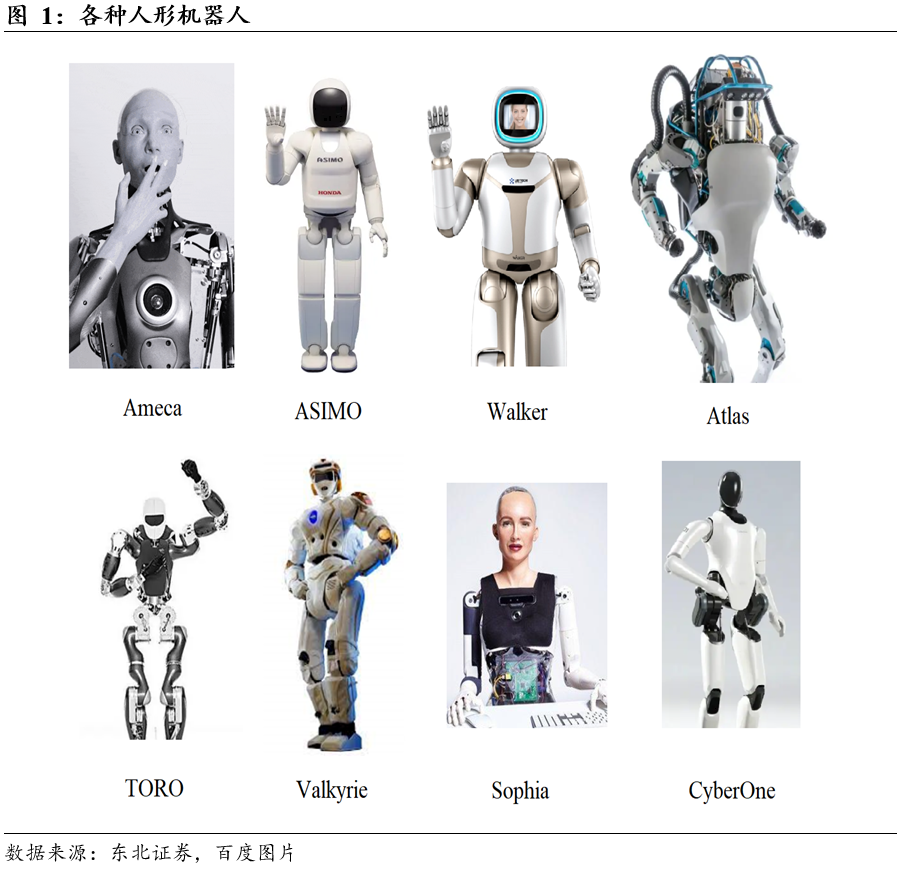

感知子系统是智能化的“起点”。现代机器人系统从算法上可以划分为以下六大子系统:1)感知子系统,2)定位与建图子系统,3)决策与规划子系统,4)运动控制子系统,5)执行器/驱动子系统,6)人机交互与通信子系统。每个子系统各司其职、紧密协作,共同完成“感知—决策—执行”的闭环控制。

传感器可分为内部传感器和外部传感器,“多模态融合算法”是当前的重要卡点。内部模态(Proprioceptive)传感器负责反馈机器人本体的运动学和动力学信息,常见包括惯性测量单元(IMU)、关节/轮速编码器以及力/扭矩传感器;外部模态传感器则用于采集环境的物理与化学特征,以帮助机器人理解周围场景并规划行动路径,常见包括视觉成像设备(如 RGB 相机、立体视觉、深度相机和红外热成像)、各类型雷达、触觉传感器、麦克风阵列等。针对多模态数据融合方法,主流方案可分为三大范式:数据级(早融合)、特征级(深度融合)与决策级(晚融合)。但当前多模态数据融合质量低等问题正制约着人形机器人的发展。

智能化提升需要更多的传感器。全球机器人传感器市场高速增长,技术迭代和场景落地驱动各个细分赛道显著增长。3D视觉感知市场2022年市场规模约82亿美元,随人形机器人、自动驾驶等需求扩张;六维力矩传感器预计2030年达到143.3亿元;柔性触觉传感器市场2022年全球市场规模约15.3亿美元,未来8年CAGR接近20%。视觉传感器、雷达、IMU、力/力矩传感器、编码器、触觉传感器、听觉传感器等都将有快速增长。

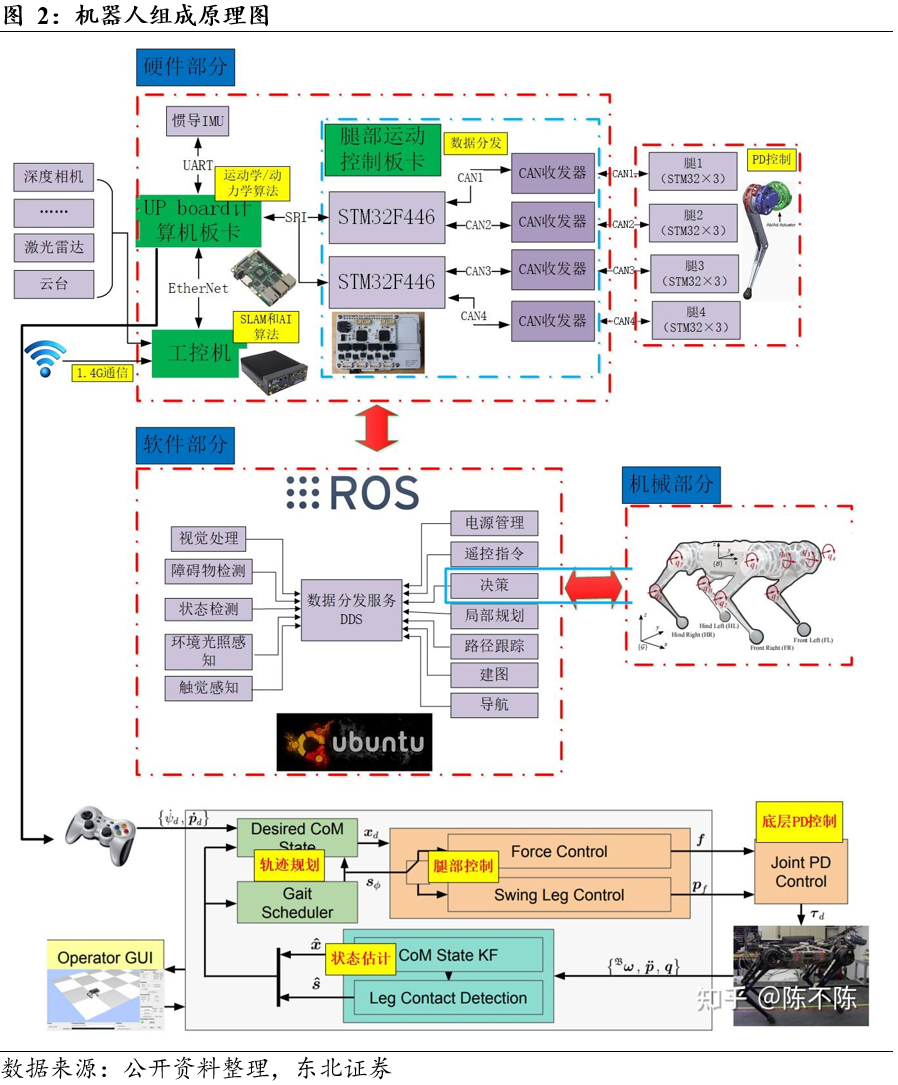

人形机器人的“骨架”、“大脑”和“小脑”同样重要。人形机器人是一种复杂的机电一体化系统。因此,在进行机器人整体设计时,必须针对特定的应用场景,将机械结构、计算系统和算法作为一个整体进行考虑。

投资建议:建议关注1)视觉传感器:凌云光等;2)激光雷达:速腾聚创等;3)IMU:芯动联科、敏芯股份、睿创微纳等;4)力传感器:安培龙、柯力传感等。

风险提示:人形机器人发展不及预期、传感器市场竞争格局恶化

#1

人形机器人概况

人形机器人(Android/ humanoid robot)是一种旨在模仿人类外观和行为的机器人,又称仿生人,尤其特指具有和人类相似肌体的种类。人形机器人集机电、材料、计算机、传感器、控制技术等多门学科于一体,其设计可能用于实现具体功能,例如与人类工具和环境交互,用于进行实验,例如研究双足运动,或用于其他目的。 一般来说,人形机器人有一个躯干、一个头、两条手臂和两条腿。但是某些形式的人形机器人可能只对身体的一部分进行建模,例如腰部以上和人类相似,而腰部以下采用底座或者滚轮形式,以此增加稳定性。一些人形机器人的头部可能还设计用于复制人类面部特征,例如眼睛和嘴巴。

全球范围机器人发展数十年,多种类型共筑人工智能新时代。人形机器人的发展历史可以追溯到15世纪末的达·芬奇时代,当时达·芬奇制作了一份古老的“类人机器人设计草图”——一个由风力和水力驱动的“机器武士”,由此开启了人类对于研制“人形机器人”的幻想。然而直到1927年,美国西屋公司才制造了世界上第一台人形机器人“Televox”,可以接听电话,并根据接收到的信号来控制简单的过程,以及回答一些问题。随后西屋公司在1937年基于Televox制造出“摩托人Elektro”,被认为是真正的第一个人形机器人。Elektro身高210厘米,体重超过120公斤,能够执行26种不同的日常活动,包括交谈,计数和吸烟。1972年早稻田大学研制出WABOT-1机器人,是世界上第一台全尺寸人形机器人,能够用日语交流,导航房间并抓握和运输物体。后来的WABOT-2能够读取乐谱并弹奏电子键盘。2000年,本田推出能够跳跃、上下楼梯的人形机器人ASIMO,人形机器人的发展方向逐步成熟。此后2006 年Aldebaran Robotics发布了Nao,2014年软银推出了Pepper,在商用社交领域取得巨大成功。作为当今动力型人形机器人领先厂商,波士顿动力在2019年发布了全新的人形机器人Atlas,可以进行后空翻,跑酷等多种高难度动作。2022年,马斯克宣布在9月的AI日推出最新的特斯拉人形机器人Optimus原型机,再次将人形机器人推向大众视野之中,引起市场重点关注。

我国人形机器人起步晚,但发展迅猛。我国的第一台人形机器人诞生于2000年,国防科技大学成功研制了我国第一台仿人型机器人“先行者”,有一定的语言功能,可以动态步行。而我国第一台可商用的双足人形机器人由优必选科技所推出,从原型机到最新一代产品,已经在五年内迭代了4次。2021年推出的Walker X,身高130cm,体重63kg,具备41个高性能伺服关节构成的灵巧四肢,以及多维力觉、多目立体视觉、全向听觉和惯性、测距等全方位的感知系统,可以实现平稳快速的行走和精准安全的操作。当前宇树机器人、智元机器人等国内公司均已涌现出来。

#2

机器人的多模态感知融合能力是“智能”的关键

现代机器人系统从算法上可以划分为以下六大子系统,每个子系统各司其职、紧密协作,共同完成“感知—决策—执行”的闭环控制:

1)感知子系统:负责从多种传感器(如摄像头、LiDAR、IMU、触觉传感器等)采集原始环境和自身状态数据,并进行预处理与特征提取,为后续定位和决策提供输入。

2)定位与建图子系统:基于感知数据(通常是视觉和/或激光雷达与惯性测量)进行自身位姿估计(里程计)及环境地图构建(SLAM),为路径规划与避障打下基础。

3)决策与规划子系统:在已知的环境地图和任务目标下,进行全局路径规划、局部轨迹生成和行为决策,包括任务调度、路径优化和避障策略。

4)运动控制子系统:将规划出的期望轨迹转换为闭环控制指令,通常包含轨迹跟踪控制、运动学/动力学控制器,以及安全监测(如限速、碰撞检测)模块。

5)执行器/驱动子系统:包括电机、伺服驱动器、机械臂关节和末端执行器(如抓手、焊枪等),按照运动控制指令精确执行具体力学动作。

6)人机交互与通信子系统:提供用户接口(GUI、语音或触摸屏)、远程监控与调度,还负责多机器人之间或与云平台的数据通信与协调。

不同应用场景(如服务、工业、仓储或医疗机器人)会根据需求进一步细化或合并某些子系统,但大体上都围绕这六个核心模块展开。而感知子系统是整套系统的起点和入口。

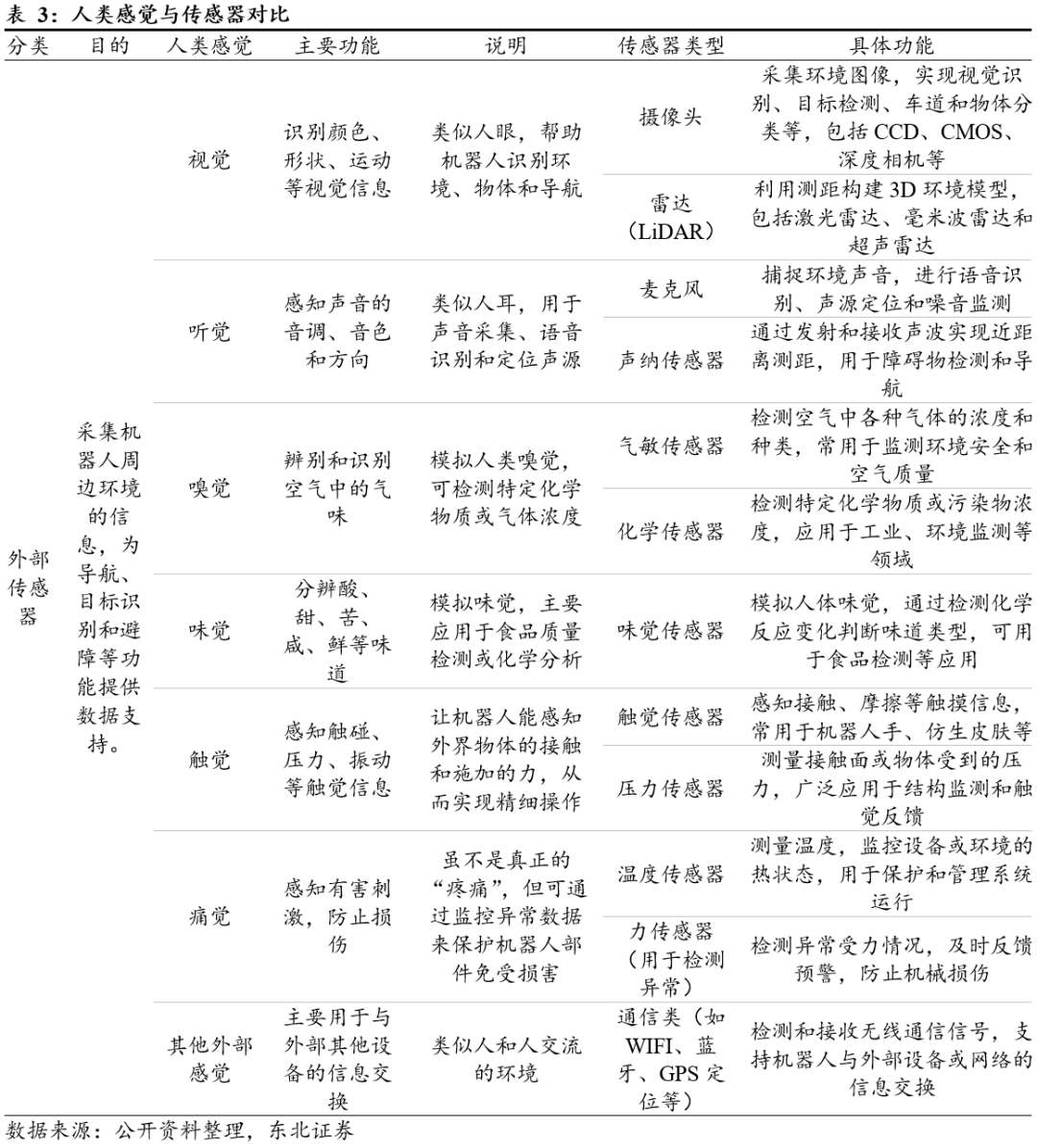

在机器人感知子系统中,传感器充当“眼睛”“耳朵”“皮肤”等角色,直接决定了智能体对环境的感知深度与精度。常见的视觉传感器包括高分辨率摄像头(CCD/CMOS)和深度相机,它们可捕捉环境的纹理与深度信息;激光雷达(LiDAR)通过发射激光束并接收反射信号,能够以毫米级精度重构三维点云;毫米波雷达则依托电磁波穿透性,在恶劣天气和灰尘条件下保持稳健;惯性测量单元(IMU)结合陀螺仪与加速度计,提供高频运动状态估计;超声波传感器、气体与化学传感器则扩展了触觉与化学成分检测能力。这些传感器在分辨率、采样频率、视场范围、抗干扰能力和功耗成本等方面各有侧重,通常需要根据机器人的应用场景(如自动驾驶、仓储搬运、医疗手术等)做权衡选型,以确保感知数据既全面又高效。

正如所有AI那样,决定其“智能化”水平的主要是数据和算法,其中,数据包括“模态”和“场景”,本篇将重点放在“模态”上,即传感器。

外部模态(Exteroceptive)传感器则用于采集环境的物理与化学特征,以帮助机器人理解周围场景并规划行动路径。视觉成像设备(如 RGB 相机、立体视觉、深度相机和红外热成像)可捕捉环境的二维或三维视觉信息;激光雷达(LiDAR)基于飞行时间测距原理输出高精度点云,用于精细建图与障碍物检测;毫米波雷达和超声波传感器分别适合远距和近距探测,具备抗尘、抗雨的全天候能力;触觉传感器(Tactile)阵列可感知物体表面接触情况;麦克风阵列用于声源定位和语音交互;化学气体传感器可监测空气中有害气体浓度;全球定位系统(GPS/北斗)、磁力计与气压计等则提供宏观定位与高度信息。

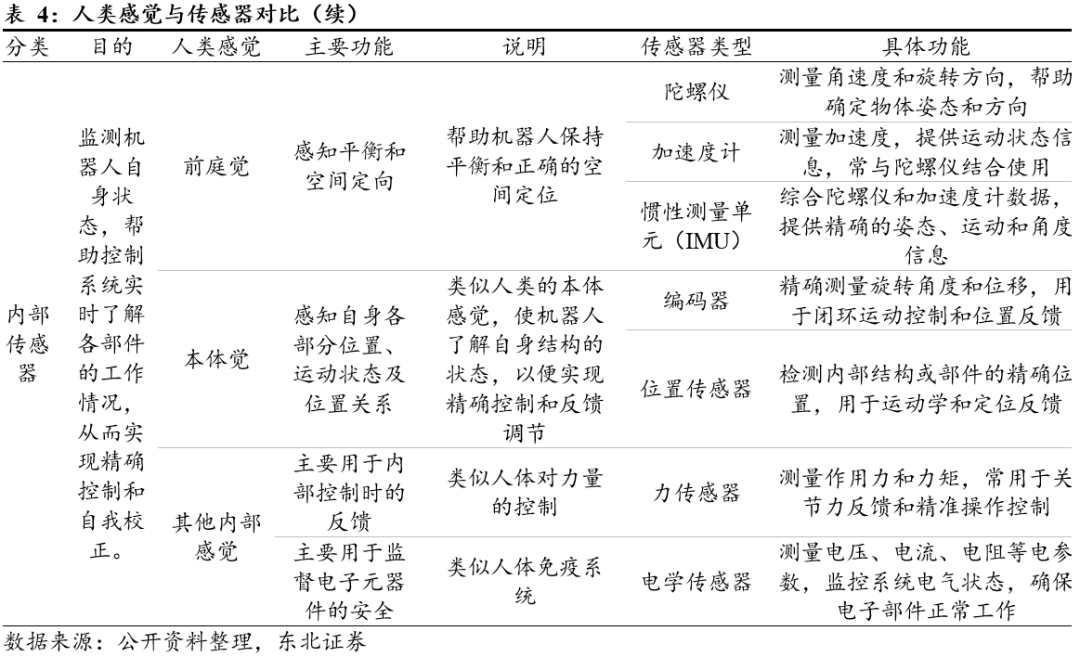

内部模态(Proprioceptive)传感器负责反馈机器人本体的运动学和动力学信息,常见的包括惯性测量单元(IMU)、关节/轮速编码器以及力/扭矩传感器。IMU 通过加速度计和陀螺仪测量线加速度与角速度,有时还集成磁力计,用于在无外部参考的情况下估计姿态和速度;关节编码器则提供每个关节或车轮的角度和转速数据,以便进行精确里程计计算;力/扭矩传感器分布在执行器或机体结构中,用于检测接触力和载荷变化,支持力控操作与平衡维护。

为满足特定应用场景,机器人还会配备温湿度传感、水下声呐、气流传感甚至生物电信号(如 EMG)等专业模态。实际系统中,这些内部与外部模态数据经过精确的时间和空间标定后,通过滤波、优化和学习算法进行融合,为机器人提供对自身状态和环境的全面认知,并最终驱动其自主感知与智能决策能力。

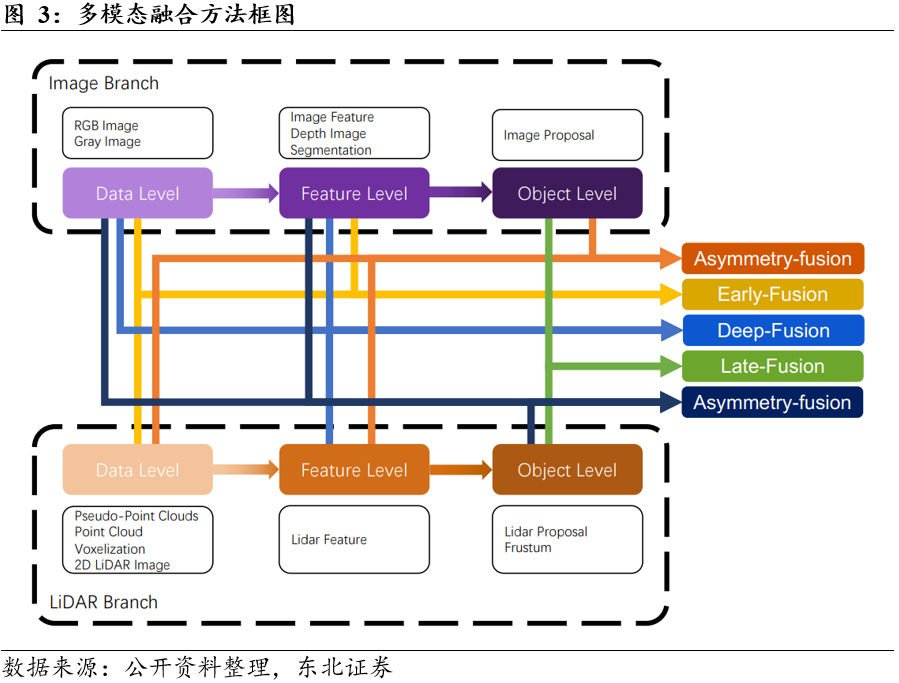

针对多模态数据融合方法,主流方案可分为三大范式:数据级(早融合)、特征级(深度融合)与决策级(晚融合)。数据级融合将来自不同传感器的原始信号在空间或时间上直接对齐并合并,例如将多目摄像头图像和LiDAR点云投影到同一坐标系后拼接输入;特征级融合则在深度学习网络内部,将各传感器经独立特征提取模块得到的特征向量通过连接、加权或注意力机制混合,既保留了模态间的互补信息,又能放大关键信号;决策级融合则各自运行单模态的检测或识别模型,再基于置信度或投票机制整合最终结论。

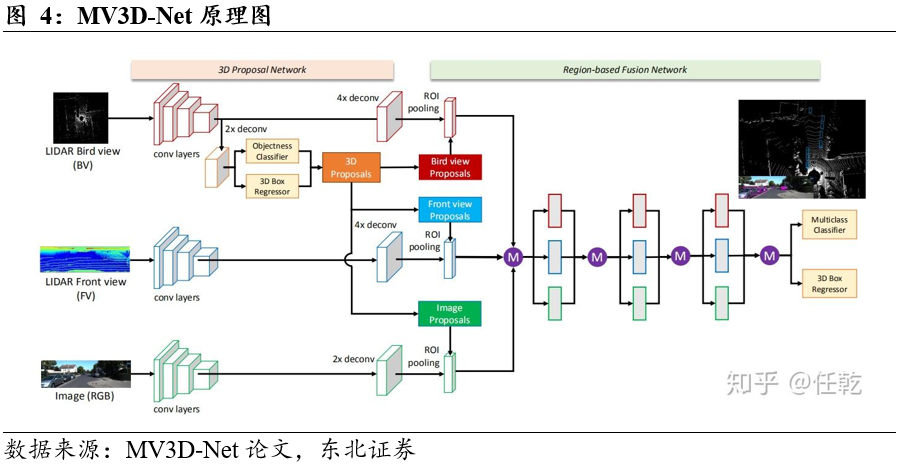

数据级融合的典型案例之一是MV3D-Net算法。在自动驾驶感知中,Multi-View 3D Networks(MV3D-Net)通过将 LiDAR 点云在鸟瞰图(BEV)和平面图与相机前视图同步投影到同一坐标系,直接在输入端拼接三种原始数据,送入统一的卷积网络进行特征学习和目标检测。这种方法无需在后续网络中额外对齐或匹配,能在早期就捕捉到跨模态的空间对应关系,从而提升 3D 检测的精度与鲁棒性。

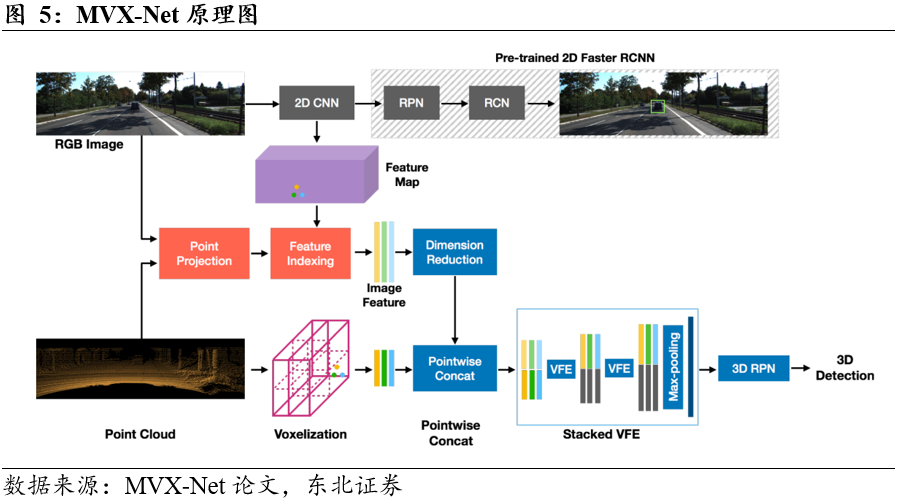

特征级融合典型案例之一是MVX-Net算法。MVX-Net 在多模态检测中采用双分支结构,分别对相机图像和 LiDAR 点云进行独立特征提取,得到二维图像特征图和三维体素特征后,通过注意力加权或通道拼接机制,将图像特征注入点云分支的中层表示。融合后的高维特征既保留了图像的纹理与语义信息,也兼顾了点云的几何深度,从而在 3D 目标检测和语义分割任务中取得了优异效果。

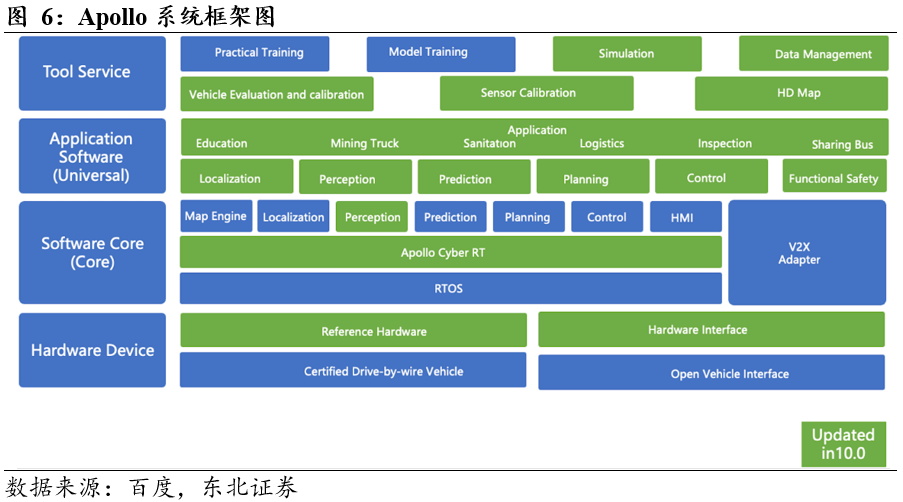

决策级融合典型案例之一是百度Apollo。Baidu Apollo自动驾驶平台在运行时并行调用相机端的 YOLOv3 系列轻量级检测器与 LiDAR 端的 PointPillars 模型,各自独立输出目标类别和置信度。随后,平台根据预设规则或基于置信度加权的非极大值抑制(NMS)策略,对相同空间区域的多模态检测结果进行融合决策,从而兼顾视觉和深度信息,显著降低漏报与误报。

当前,特征级融合凭借其在深度学习架构中自然嵌入多模态信息交互的优势,已成为现代机器人系统最常用的多模态融合方式。1)在感知子系统中,特征级融合因其能够在中间层高效地捕捉不同传感器模态间的互补信息,并在计算复杂度与感知精度之间实现最佳平衡,已成为主流;2)在定位与建图(SLAM/里程计)子系统中,为了同时兼顾稠密的空间几何约束和高频的运动先验,研究者通常在中层优化或神经隐式表示中耦合LiDAR、视觉与IMU特征;3)在决策与规划子系统中,特征级融合被广泛应用于路径规划和动态避障等任务中,该方式通过在中层网络里同时输入环境语义、动态目标预测与自身运动学状态的深度特征,使模型能够自适应地平衡安全与效率;4)在运动控制子系统中,深度学习驱动的特征级融合已成为主流,典型做法是在中层网络中融合编码器、力/扭矩传感器和 IMU 的多通道特征,以直接生成闭环控制指令。

#3

机器人的多种“感官”

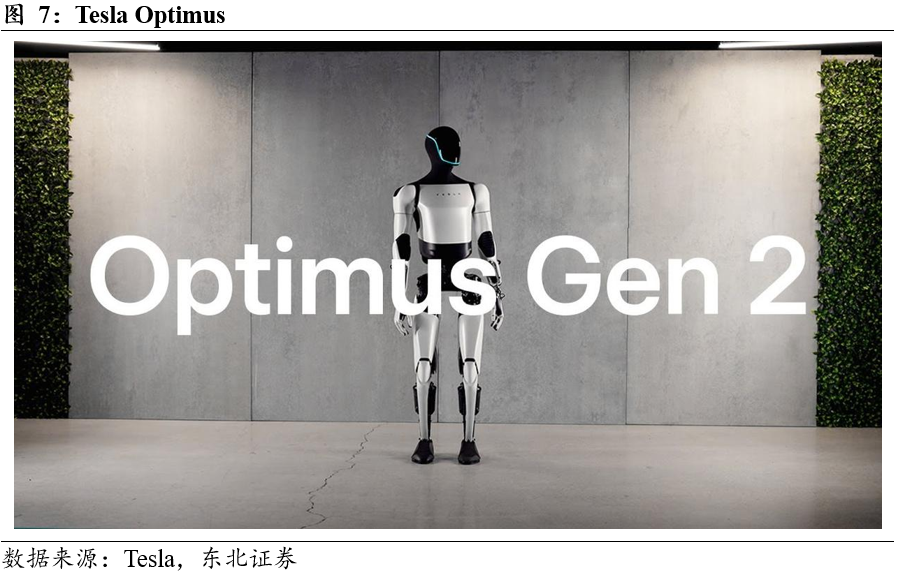

特斯拉Optimus机器人采用纯视觉感知 六维力矩执行器方案。特斯拉在视觉感知部分应用采用纯视觉方案,复用其FSD(全自动驾驶)技术并融入Autopilot算法,被动视觉感知,通过多视点获得3D场景信息。硬件配置为头部3颗Autopilot摄像头(左/右各1颗2D摄像头 1颗中央鱼眼广角摄像头),覆盖超180°视野。每路摄像头采集信息后依靠胸腔内部FSD进行计算,基于Transformer架构的端到端模型,直接将视觉输入映射为动作指令(如抓取、避障)。

触觉感知系统在每根手指指尖各一个柔性触觉传感器,在脚掌新增压力分布传感器,模拟人类足弓结构。

力/力矩传感器方面,特斯拉Optimus机器人将其传感器集成至执行器上。位于上臂和前臂的线性执行器结构:无框力矩电机 行星滚柱丝杠 力传感器 编码器(位置传感器) 驱动器 球轴承 四点接触球轴承;位于肩肘等关节的旋转执行器结构:无框力矩电机 谐波减速器 力矩传感器 双编码器(位置传感器) 驱动器 交叉滚子轴承 角接触球轴承。28个关节内置微型单维力传感器,监测电机负载,防止过载损坏,旋转关节、线性关节和灵巧手关节配备编码器。特斯拉Optimus还在手腕和脚腕各集成1颗六维力/力矩传感器,提升机器人在灵活关节的感知活动精度。

惯性传感器在胸腔集成6轴IMU,实现姿态实时校准。

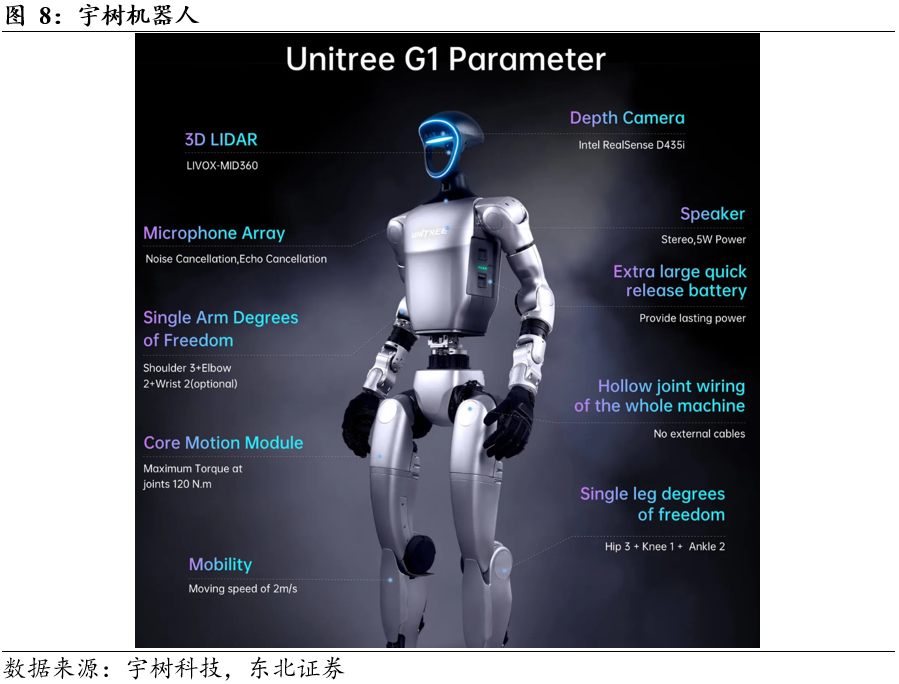

宇树人形机器人H1/G1采用融合视觉方案。视觉感知方面,宇树H1/G1分别采用1*双目摄像头 Intel RealSense Depth Camera D435i/D435 1*览沃MID-360/MID-361激光雷达,位于前额上方与后脑勺,提供360°视野。其深度相机核心模块D430采用豪威科技OV9282芯片,并集成博世6轴IMU惯性传感模组。

触觉传感器方面,可选Dex3灵巧手和Dex5灵巧手。Dex3-1三指灵巧手拥有单手7个自由度和9个阵列传感器(33个压力传感器),Dex5-1则具有16主动 4被动自由度,可反向驱动,在掌心、指腹、指尖、指根分布12个触觉阵列94个压力传感器。

传感器市场规模持续扩张,打开细分品类市场。全球机器人传感器市场高速增长,技术迭代和场景落地驱动行业规模持续扩张。细分赛道中,3D视觉感知市场2022年市场规模约82亿美元,随人形机器人、自动驾驶等需求扩张,预计2022-2030 CAGR约13.2%。六维力矩传感器因价格较高应用较少目前市场规模较小,2023年中国市场规模2.35亿元,未来应用场景落地和厂商布局开发市场需求和规模量将快速上升,预计2027年将进入高速增长阶段,2030年预计达到143.3亿元。机器人触觉传感器向高密度、高灵敏方向发展,柔性触觉传感器市场2022年全球市场规模约15.3亿美元,预计2022-2029CAGR为17.9%。

3.2.1 机器视觉

视觉传感器是机器人最重要的传感器。视觉传感器是指利用光学元件和成像装置获取外部环境图像信息的仪器,通常用图像分辨率来描述视觉传感器的性能,视觉传感器的精度与分辨率、被测物体的检测距离相关,被测物体距离越远,其绝对的位置精度越差。在位置场景中,人形机器人需要精准规划步伐,识别潜在接触点以支持运动预测与控制,而视觉传感器是完成这一任务的关键。机器视觉一般有2D视觉和3D视觉,高精度需求的人形机器人一般应用3D视觉方案,可采用结构光、ToF、双目视觉等方案,根据具体需求进行选择。

1)双(多)目视觉:模拟人眼视差原理,通过不同角度摄像头拍摄统一场景,运用立体匹配算法计算视差并推导深度,精度可达厘米级。该方法硬件成本较低,但对算法要求较高,且对环境光敏感。

2)结构光:通过主动投射特定光再利用相机捕捉反射光形变,结合三角测量原理计算深度视觉信息。该方法具有高精度(毫米级)优势,但易受平滑面反光影响,易受强光干扰,近距离检测精度较差。

3)ToF飞行时间法:通过发射光脉冲并测量往返时间计算物体距离,生成深度视觉图像,又可细分为发射脉冲光的直接飞行时间法dToF和发射调制光的间接飞行时间法iToF。支持中远距离,主动测量抗干扰能力强,适合动态场景,但精度随距离增大衰减,易受多路径反射影响。

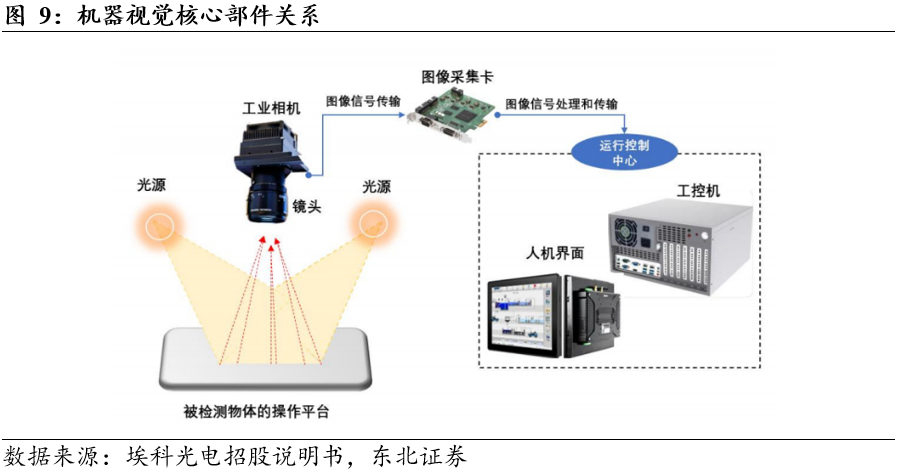

机器视觉的本质是为机器植入“眼睛”和“大脑”。机器视觉系统是集光学、机械、电子、计算、软件等技术为一体的工业应用系统,它通过对电磁辐射的时空模式进行探测及感知,可以自动获取一幅或多幅目标物体图像,对所获取图像的各种特征量进行处理、分析和测量,根据测量结果做出定性分析和定量解释,从而得到有关目标物体的某种认识并做出相应决策,执行可直接创造经济价值或社会价值的功能活动。机器视觉为机器植入眼睛,代表着机器视觉利用环境和物体对光的反射来获取及感知信息;为机器植入大脑,意味着机器视觉需要对信息进行智能处理与分析,并应用分析得到的结果来执行相应的活动。

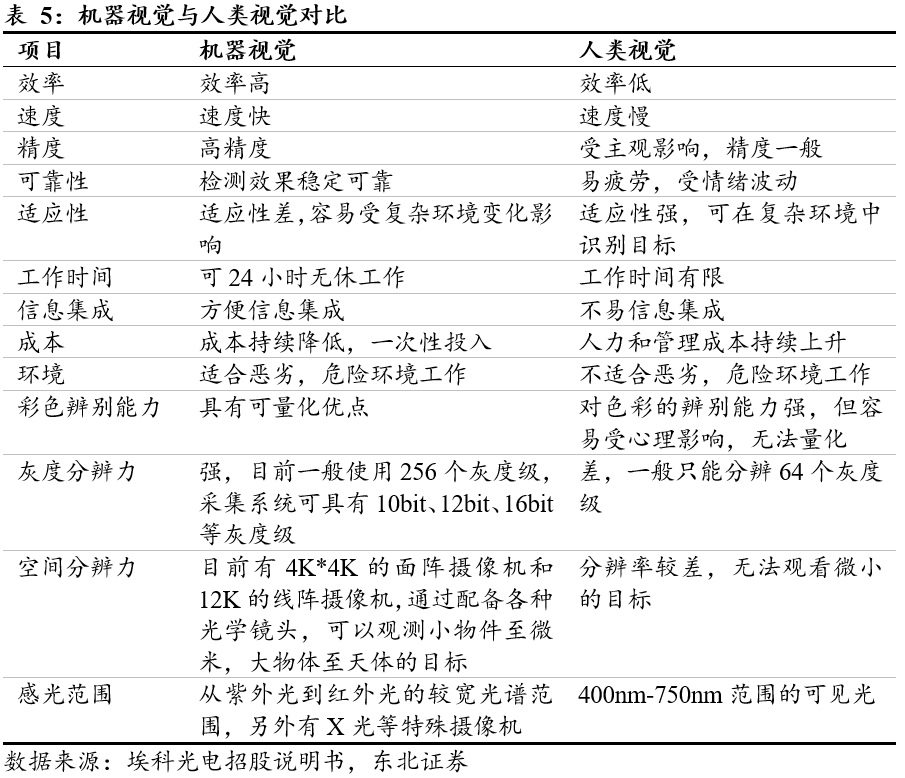

人机对比,机器视觉在速度、精度、工作时间方面存在优势。在生产精度方面,受限于人眼的生理结构的局限性,人眼在彩色分辨能力、灰度分辨能力等多种视觉能力上显著弱于机器视觉。高精度的机器视觉的加持下,通过选用合适的相机分辨率和光学元件制造的机器视觉能够检测人眼难以看到的物体细节,能有效提高工业生产的产品良品率。在生产效率方面,面对大批量的工业生产模式,机器视觉凭借其速度、准确度和可重复性等优势,更擅长定量测定的结构化场景,大大增加了生产效率。

3.2.2 工业相机

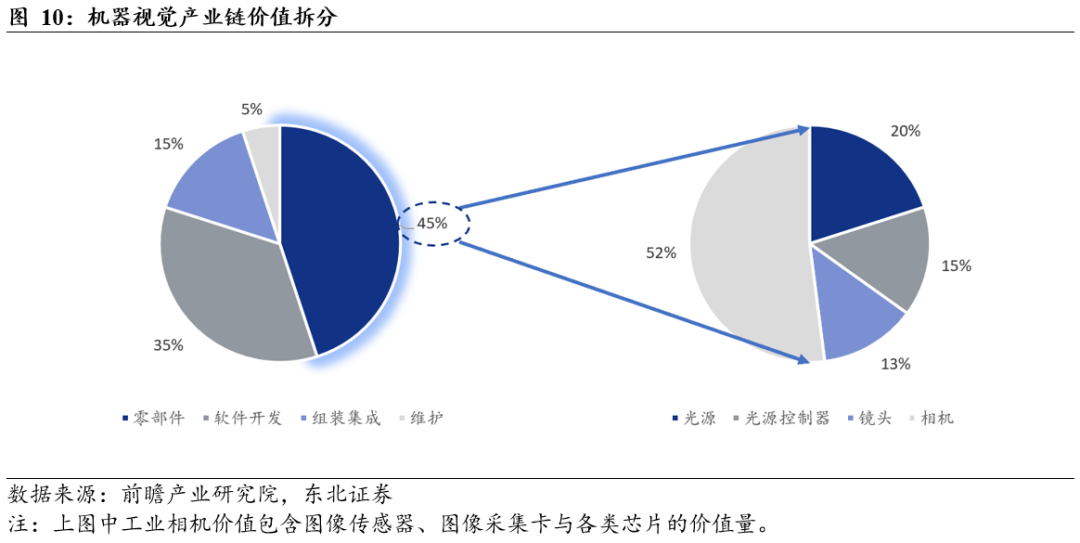

工业相机和图像采集卡占据机器视觉器件价值量最核心部分。机器视觉核心价值集中于产业链上游,硬件工艺与软件算法决定产品技术天花板。机器视觉设备价值可拆分为上游零部件与软件、中游组装集成与售后维护,其中零部件价值量占比最高为45%。在零部件中部分中,工业相机价值量远超镜头、光源等部件,价值量占比达 52%,包含图像传感器、图像采集卡与各类芯片,技术壁垒高,为机器视觉器件核心部件。

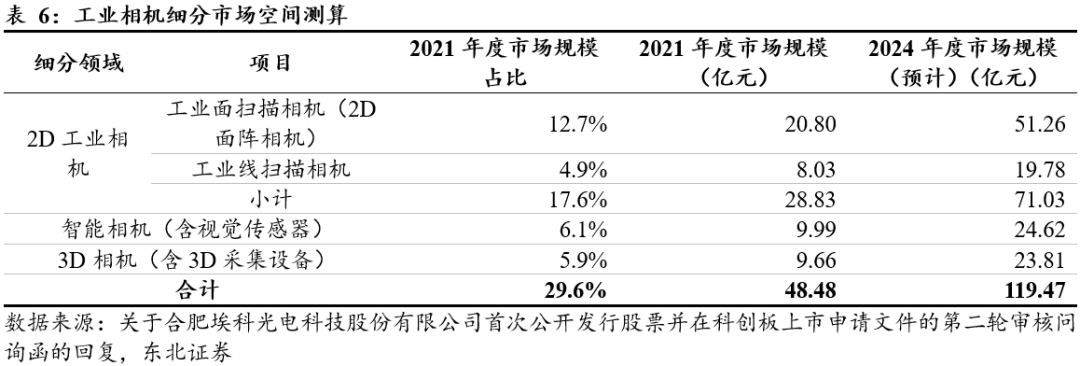

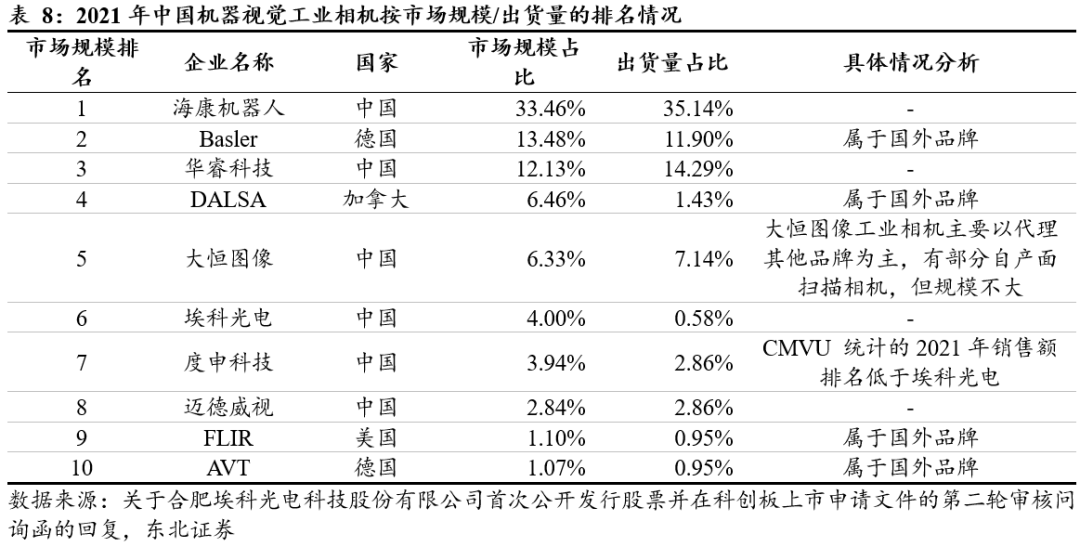

工业相机市场空间巨大,前景广阔。根据机器视觉产业联盟(CMVU)数据,2021年中国机器视觉市场销售额为163.8亿元。细分市场中,按销售额占比来看,工业面扫描相机(2D面阵相机)、工业线扫描相机、智能相机(含视觉传感器)、3D相机(含3D采集设备)分别为12.7%、4.9%,6.1%、5.9%,推算对应的市场规模分别为20.80亿元、8.03亿元、9.99亿元、9.66亿元,合计48.48亿元;2022-2024年机器视觉行业规模预计将从215.1亿元增长至403.6亿元,实现年均37.0%的复合增长,其中工业相机的市场规模根据推算预计2024年将达到119.47亿元,2D工业相机细分行业市场规模将达到71.03亿元。

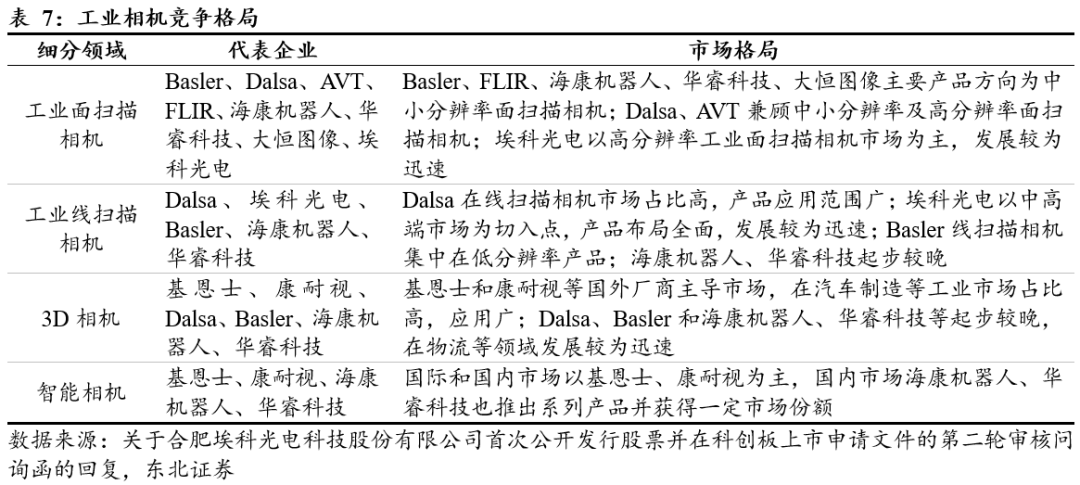

西方占据工业相机先发优势,国产替代正在加速。在工业相机领域,西方工业发达国家企业起步早、规模发展大、技术积累深厚、品牌影响力大,具有较强的设计研发、制造及销售能力,并具有丰富的行业应用经验,能够针对用户需求的变化不断开发出新的产品和功能,在行业市场上占据较大份额,整体处于领先地位。目前,欧美和日韩厂商占据了全球工业相机的主导地位,如Keyence(基恩士)、Cognex(康耐视)、Teledyne Dalsa、Basler等。

我国对工业相机的研究和产品开发起步较晚,最初主要是国内的代理商代理国外品牌的机器视觉产品。近年来国内企业不断加大研发投入,加快提升自主研发水平,随着技术与经验的积累,部分代理商开始销售自主品牌的产品,国内先后涌现出多家自主研发工业相机的国产品牌。国内相关企业包括埃科光电、海康机器人(“海康威视”子公司)、华睿科技(“大华股份”子公司)、大恒图像(“大恒科技”分公司及子公司,即中国大恒(集团)有限公司北京图像视觉技术分公司及北京大恒图像视觉有限公司)、奥普特等。国内企业凭借能够提供本地化服务和定制化服务、对客户需求快速响应、供货周期灵活、产品性价比高等优势,市场份额在逐年增长。

图像采集卡作为机器视觉行业的主要核心部件之一,受益于近年来整个机器视觉行业蓬勃发展的驱动,市场需求快速增加。国外机器视觉厂商凭借多年的技术积累与品牌优势,在图像采集卡领域占据着主导地位,代表厂商主要有Teledyne Dalsa、Basler(Silicon Software)等。国内企业在图像采集卡领域尚有较大的发展空间,主要企业有埃科光电、海康机器人等。

3.2.3 CMOS图像传感器

视觉传感器中深度相机提供精度保证,摄像头模组通常由光学成像系统、图像传感器、图像信号处理器以及通信接口和控制单元等组成,其中图像传感器为价值占比最大的部分,多采用CMOS传感器,实现光电信号的转换。

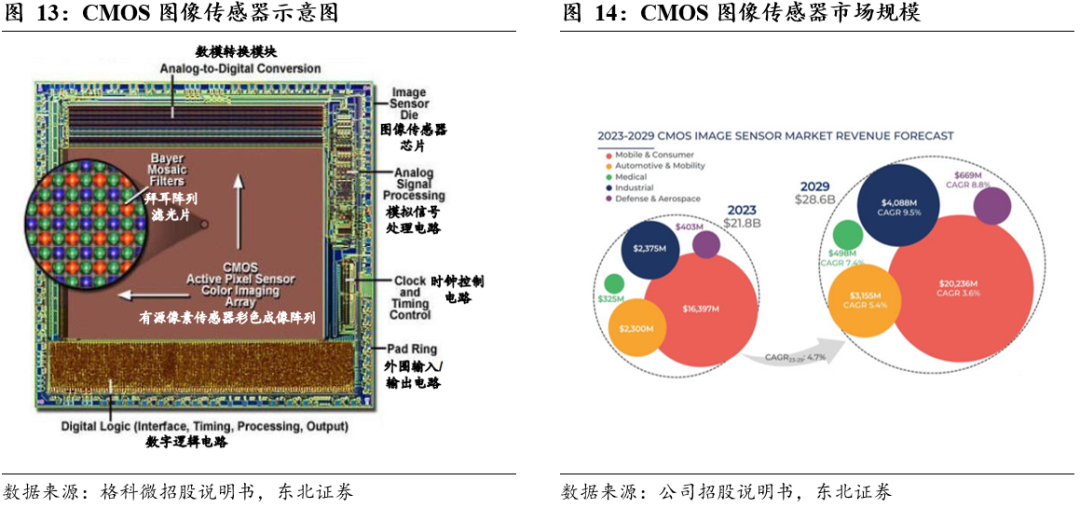

图像传感器是摄像头的重要组成部分,CMOS图像传感器成为主流。图像传感器的主要功能是将光学信号转化为电学信号并呈现在终端,是由光敏元件、放大电路、数模转换器、存储器数字信号处理器等集成在一起的电路,广泛应用于各类摄像设备,是摄像头的重要组成部分。根据元件的不同可以分为互补金属氧化物(CMOS)半导体图像传感器及电荷耦合器件(CCD)图像传感器两大类。典型的CMOS图像传感器(CIS)由多个模块组成,分别完成不同的功能,其中像素阵列完成光电信号的转换,将光学信号转换为电学信号,时序控制电路完成对电学信号的处理,数模转换则将信号转换为需要的数字信号便于最终输出。

全球CIS市场2023年营收规模为218亿美元。据Yole数据,2029年预计增至286亿美元,2023-2029年CAGR为4.7%,出货量将从68亿颗增至86亿颗。据Gminsights数据,中国CIS市场规模2023年为53亿美元,2029年预计增至99.5亿美元,CAGR为11%高于全球增速。全球市场主要公司和市场份额占比分别为Sony(45%),三星(19%)和豪威科技(11%),国产主要厂商有韦尔股份、思科微、格科微等。

背照式结构逐渐取代前照式成为CMOS图像传感器主流。从结构上来看,根据感光元件安装位置的区别可以将CMOS图像传感器分为前照式结构(FSI)和背照式结构(BSI),其中背照式是将光电二极管置于金属配线层之前。相较于前照式结构,背照式增加了单位像素的受光量,传感器灵敏度有明显改善,但是制作工艺涉及晶圆的正面背面从而变得复杂,对生产工艺要求加大,且会带来可靠性退化的问题。随着技术的发展,目前出现堆栈式CMOS传感器,其将像素区域与处理电路分隔开,分别置于上下两层,从而能够针对性的优化,对于像素部分进行画质优化,电路部分进行速度优化。但由于生产过程更加复杂,成本昂贵,堆栈式多用于高端手机、数码相机、机器视觉等领域。

CMOS图像传感器向着高像素、高帧率、高成像效果发展。CMOS图像传感器的核心参数包括像素、帧率、成像效果,不同应用领域对于技术指标的要求有不同侧重。应用于手机领域时,通常需要超高的像素,分辨率、清晰度、美观度等,应用于安防监控领域时,由于摄像机通常工作在高温、昏暗等苛刻的环境条件下,通常需要产品具有较高的信噪比,量子效率等,能够满足极端工作条件下的要求。在汽车电子方面由于隧道等环境的限制,需要产品具有较高的LED闪烁抑制技术,较高的帧率满足环境的快速变化,在新兴的应用领域如机器视觉方面,则对不同的产品有不同的定制化需求。

3.3.1 雷达基础分类

雷达与摄像头在感知技术领域各具优势,适用于不同场景。雷达通过发射电磁波并接收回波来探测目标,具有全天候工作能力,不受光照、雨雪、雾霾等恶劣天气影响,且可直接测量目标距离和速度,探测距离较远。然而,雷达的空间分辨率较低,难以精确识别目标类型和细节特征。相比之下,摄像头基于光学成像原理,提供高分辨率的视觉信息,能够识别目标外观、颜色、纹理等细节,支持更精细的目标分类和语义理解,且成本相对较低。但摄像头易受光照条件和天气环境干扰,夜间或恶劣天气下性能显著下降。在智能驾驶、安防监控等领域,两种技术通常被结合使用以实现优势互补,构建更全面可靠的感知系统。

常见的雷达种类包括超声波雷达、毫米波雷达和激光雷达。

3.3.2 激光雷达

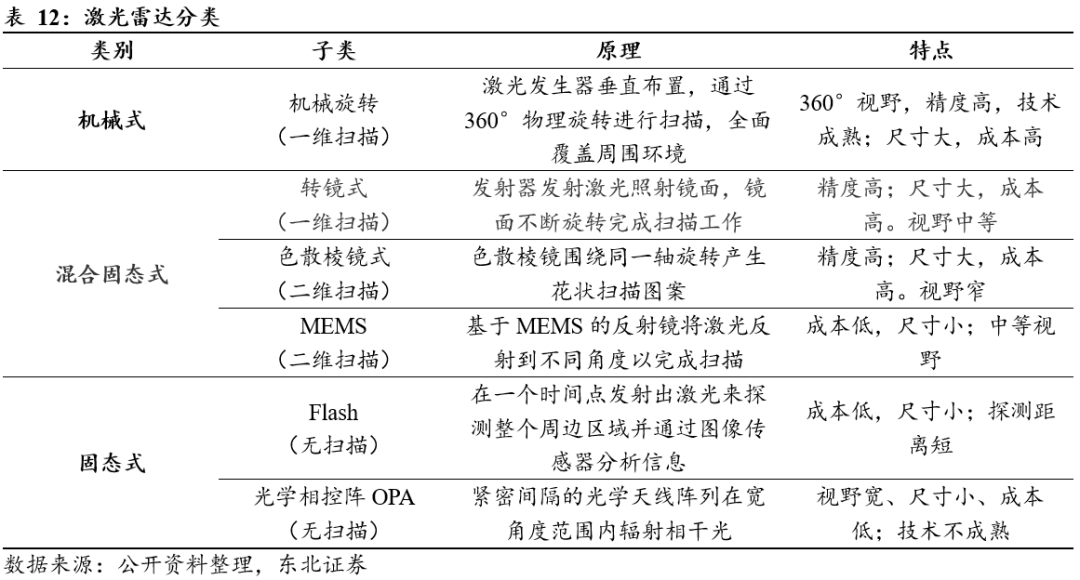

激光雷达是人形机器人视觉系统的可选项,提高测距导航精度。激光雷达(Light Detection And Ranging, LiDAR)通过发射激光束并接受反射激光进行环境扫描,生成环境点云数据还原环境特征,适用于对测量精度较高的场景。激光雷达主要应用于工业探测、无人驾驶与汽车ADAS系统等领域,近年来逐渐在机器人市场应用。在户外场景或特定服务需求中,普通RGBD相机存在测距范围有限(一般为5-7米)和易受阳光干扰的问题,激光雷达的加入能够给人形机器人提供更好的测距勘测能力。激光雷达的主要原理有飞行时间(ToF)法和基于相干探测的调频连续波(FMCW)方法。根据机械结构激光雷达可分为机械式、固态式和混合固态式,其中机械式雷达精度高但结构成本较贵,固态与半固态雷达精度相对较低,成本较低。

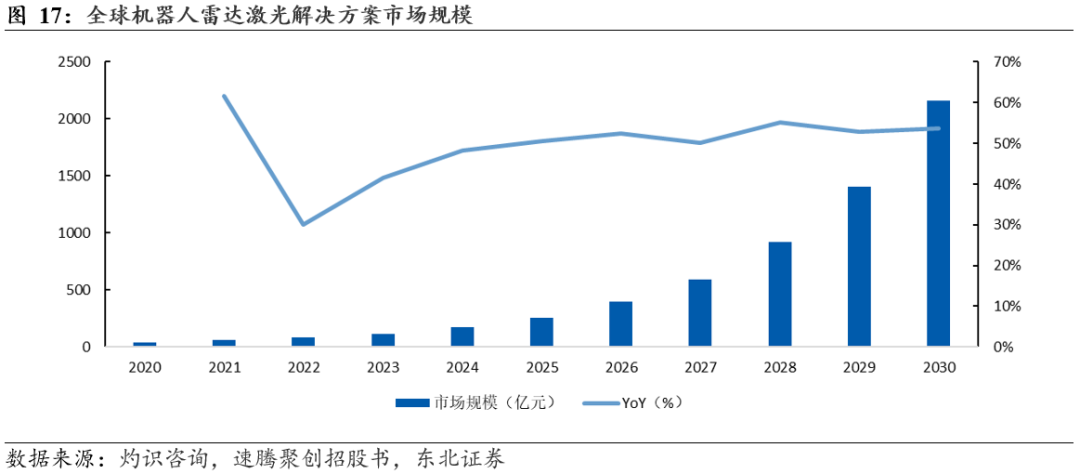

激光雷达可良好辅助人形机器人SLAM(即时定位与地图构建)等功能。目前,激光雷达主要应用于汽车领域,主要厂商有禾赛科技、速腾聚创、Velodyne、Ouster等。 据灼识咨询,全球机器人激光雷达解决方案市场规模预计将从2022年的82亿元增长到2030年的2162亿元,复合年增长率达50.6% 。国内领先厂商速腾聚创、禾赛科技等公司积极布局机器人激光雷达市场。

激光雷达方案可获得精度高、范围大的视觉信息,抗干扰和边界处理能力较强,但其算力和成本要求较高。宇树科技人形机器人采用半固态3D激光雷达,优必选、Agility Robotics Digi、智元的远征 A1等机器人也配备了激光雷达。

3.3.3 毫米波雷达

毫米波雷达具有全天候优势,可辅助障碍检测。毫米波雷达基于多普勒效应和FMCW技术,通过发射波长在10mm到1nm之间的毫米波段电磁波并接受目标反射信号进行测距,能够实现距离、速度及角度的感知。毫米波雷达适用于适应性要求较高的场景,其精准度高,抗干扰能力强、探测距离远,但近距离检测精度有限,目前广泛应用于汽车自动驾驶与ADAS系统中,在工业设备监控、智能家居跌倒检测等场景中也有应用。毫米波雷达根据电磁波的频率不同适用距离不同,主要波段有检测近距离的24GHz和最远可测160m的77GHz。毫米波雷达核心元器件为MMIC芯片与处理器。近年来出现的4D毫米波雷达增加俯仰角信息的测量。具备初步点云成像的能力,逐渐应用于自动驾驶和机器人中。

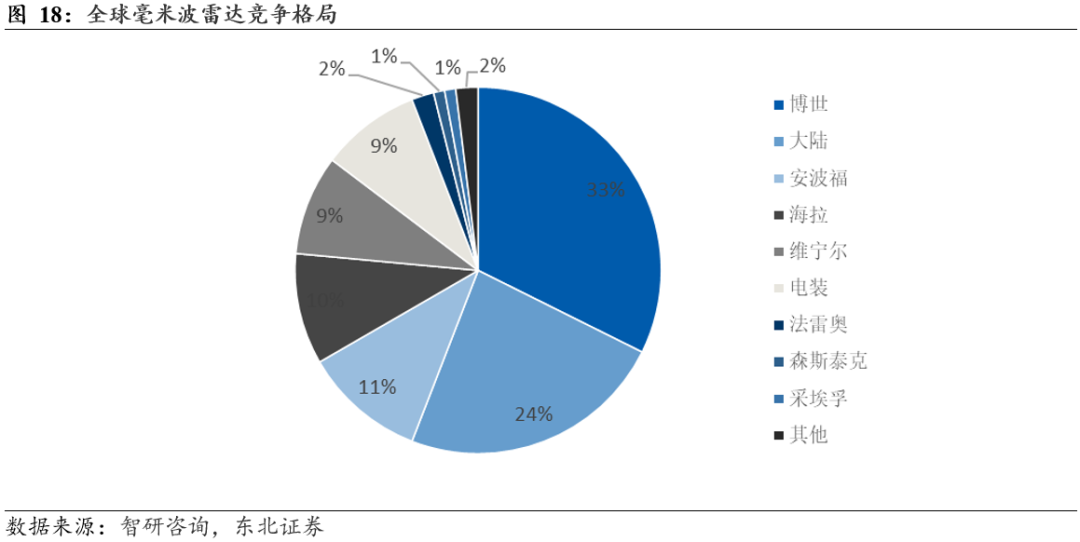

根据智研咨询,2021年我国毫米波市场规模为69亿元,出货量已达2000万颗,2026年预计市场规模接近200亿元,出货量达7000万颗。2022年全球市场主要厂商和市占率为博世、大陆、安波福等,国内厂商主要有森思泰克、德赛西威、华域汽车、华锐捷、华为等。

惯性测量单元(IMU)是人形机器人实现动态平衡和惯性导航的传感器。IMU通过集成加速度计、陀螺仪(部分包含磁力计)实时感知机器人在三维空间的加速度、角速度及方位变化,为姿态调整。步态控制和环境适应提供传感数据。IMU通常包含陀螺仪和加速度计,根据传感器配置差异,可分为六轴(3轴加速度计 3轴陀螺仪)与九轴(增加3轴磁力计,即AHRS)两类,后者融合磁场数据提升姿态角精度。机器人等消费类产品多采用MEMS IMU,具有体积小、成本低、功耗低、易于集成和智能化的特点,而航天、军工等高精度领域多采用光纤、机械陀螺等制成的IMU。

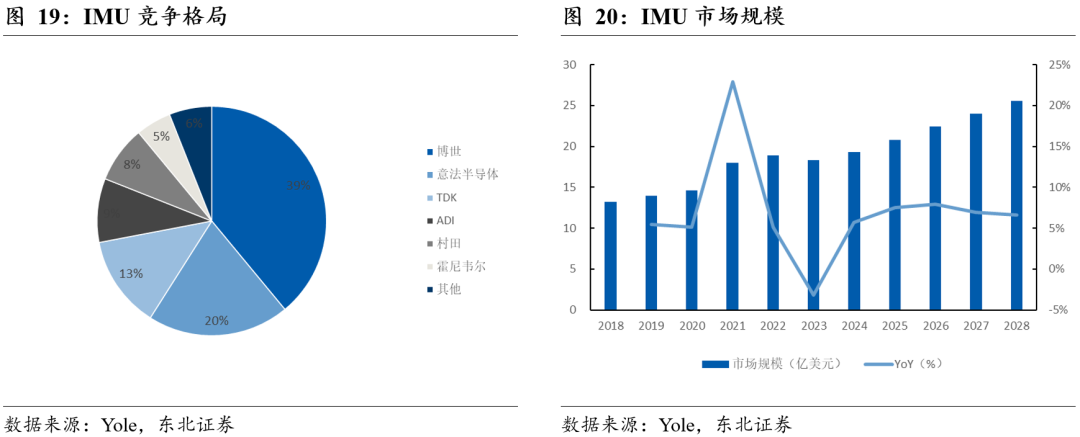

IMU广泛应用于机器人、无人机、无人驾驶等领域,市场规模约20亿美元。据Yole数据,2022年全球出货的MEMS IMU数量为15亿个,市场规模19亿美元,预计到2028年市场将增长至21亿个,规模达26亿美元,CAGR达5%,且在MEMS惯性传感器市场中的占比逐步上升。全球MEMS IMU市场中博世、意法半导体和TDK占市场主导地位,合计份额超70%,工业及国防航空领域有ADI、霍尼韦尔等公司。国内公司仍存在差距,主要公司有芯动联科、美泰科技、敏芯股份、美新半导体、明镐传感、矽睿科技、士兰微电子、星网宇达等。

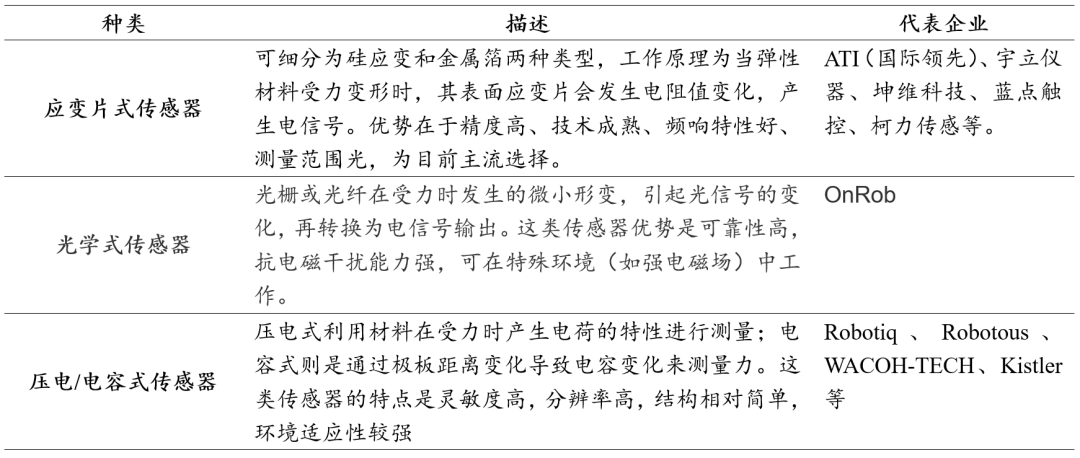

力/力矩传感器测量作用力与扭矩,保障操作精度与安全性。力觉传感器帮助人形机器人实现外界信息感知与精细动作控制,集成在运动控制系统中提供外部环境或执行器的即时反馈,实现高精度操作。从检测方法来看,力觉传感器可分为应变片式、光电式、压电式、电容式、电磁式等,其中电阻应变式为主流成熟方案,利用应变片受机械外力产生形变后的组织变化将力转换为电量输出。力/力矩传感器有多重感知维度,常见为一维、三维和六维传感器,六维传感器为目前检测维度最高、测量范围最广的种类,可测量作用点不与标定参考点重合的任意力。多维度比较,六维力矩传感器中硅应变传感器综合性能最优,金属箔传感器性能较优成本最低。

力矩传感器主要厂商:ATI(国际高端)、HBM、Kiistler、坤维科技、昊志机电、柯力传感、安培龙、东华测试等。

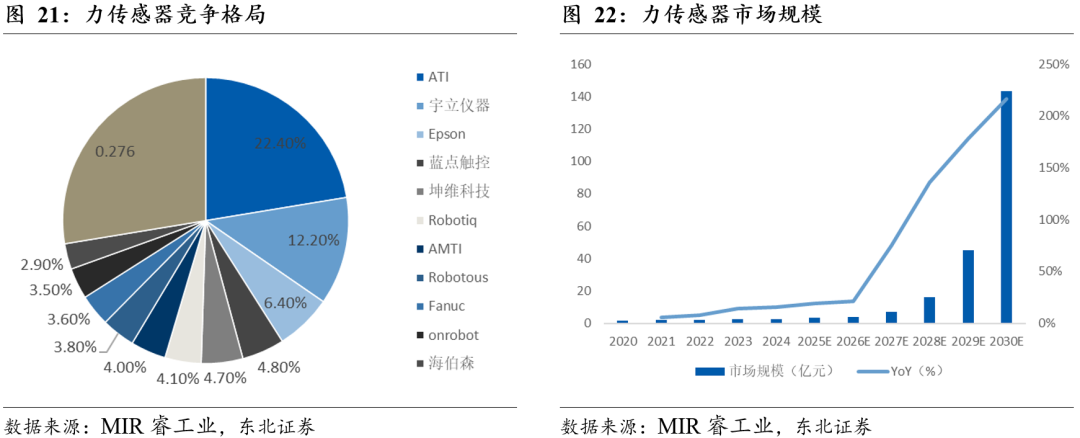

目前,六维力矩传感器核心部件应变片和加工成本较高,其结构解耦设计和标定检测等技术存在壁垒,目前主要应用于医疗科研等领域,规模较小。据MIR睿工业数据,2023年中国六维力传感器市场规模为2.35亿元,出货量为9450套,预计未来人形机器人规模量产和应用场景增多,六维力传感器市场有望快速增长,预计2030年市场规模将增长至143.3亿元,出货量增至119.5万台。目前国内市场集中度较高,2023年数据显示CR10达70%,其中外资厂商仍占主导但国产厂商份额持续提升,其中宇立仪器占比12.2%为市场Top2,其他主要厂商有ATI、ME、OnRobot、WACOH-TECH等,国内厂商有坤维科技、蓝点触控等。市场机遇也吸引相关公司研发生产,取得一定进展的公司有柯力传感(开发送样)、安培龙(取得专利)、东华测试(成品试制)等。

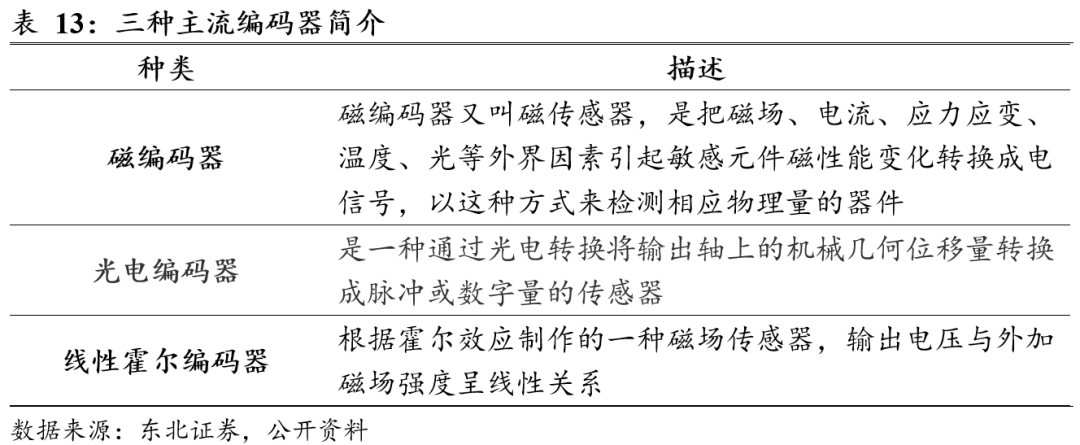

编码器是机器人关节的核心状态感知元件。编码器(encoder)是将信号(如比特流)或数据进行编制、转换为可用以通讯、传输和存储的信号形式的设备,用于测量角度、位移等,是机器人伺服控制的关键元件。编码器通常固定在电机尾部测量当前关节的状态,反馈给控制单元进行计算,形成反馈机制,利用高传动比关节位移进行高精度的控制。编码器按信号输出方式可分外增量式和绝对式两类,增量式通过周期性脉冲信号反应位移变化,绝对式直接输出机械位置对应编码;根据测量原理可分为磁编码器、光电编码器和线性霍尔编码器,其中光电编码器精度更高、抗电磁干扰能力强,而人形机器人一般采用磁编码器或者线性霍尔编码器,其精度和可靠性均可达到要求,且性价比较优。

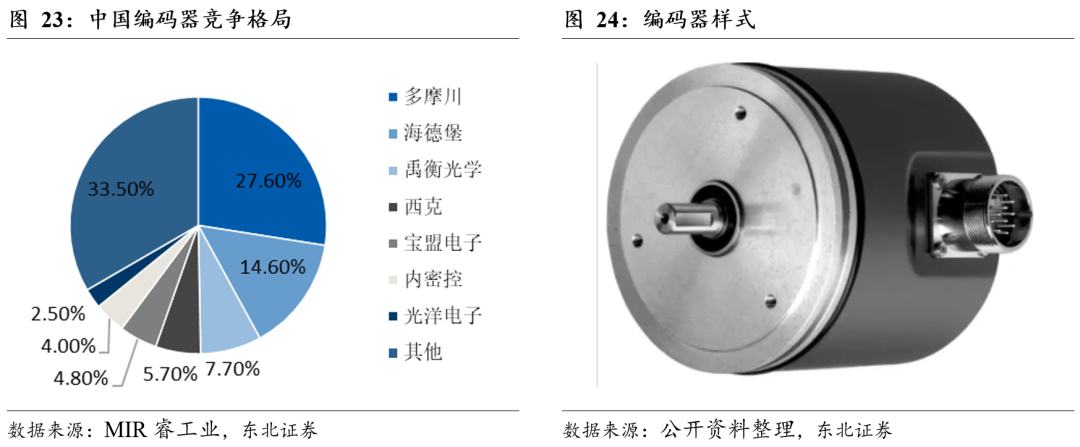

编码器市场以国外厂商为主,国内头部企业开始突破。编码器广泛应用于工业自动化、过程控制、物流输送等领域。根据MIR睿工业,2024年国内编码器市场规模接近30亿美元。下游领域中伺服行业是最大应用领域,约占35%,人形机器人市场目前占比较小,预计人形机器人放量后将高速增长。我国高端编码器以进口为主,2022年国内编码器销售额Top5为多摩川(日本)、海德汉(德国)、禹衡光学(中国)、西克(德国)和堡盟电子(瑞士),前两家合计占比达42%;国内主要厂商还有长春汇通、宜科电子等,禹衡光学为国内领先水平。

编码器分布在人形机器人的旋转关节、线性关节、手部关节等。以特斯拉Optimus机器人为例,其旋转关节在电机侧和输出侧各安装一个编码器,电机侧增量式传感器计算卫视信号输入,输出端绝对式编码器记录实际输出位置,形成反馈控制机制。灵巧手关节同样使用双编码器方案,直线关节则使用单编码器。

触觉传感器是机器人的“皮肤”,帮助机器人进行精细操作。触觉传感器主要感知机器人与外界接触和交互过程中的压力、温度等信息,提供环境直接信息,为抓取、装配等任务提供关键反馈。触觉传感器中主要应用压力传感器,检测原理主要包括压电式、电容式、压阻式、摩擦式、光纤式等,其中前三类为主流方案。触觉传感器中的柔性触觉传感器使用柔性材料制作,能够覆盖在非平面的机器人表面,加工技术包括柔性MEMS技术和3D打印、电子印刷等新兴加工工艺,其技术壁垒在于敏感材料和输出算法。阵列化、高密度和柔性化是未来人形机器人触觉传感的发展趋势。

全球柔性触觉传感器市场以外资品牌为主,当前市场空间约20亿美元。柔性触觉传感器主要厂商包括Novasentis、Tekscan、JapanDisplayInc.(JDI)、Baumer、 Fraba等,CG5为57.1%,国内厂商如帕西尼科技、汉威科技、钛深科技、弘信电子等迅速发展,领先企业为钛深科技、柔宇科技、苏州慧闻和汉威科技旗下苏州能斯达。据QYResearch,2022年全球柔性触觉传感器市场规模约15.3亿美元,预计2029年增长值53.22亿美元,CAGR为17.9%。

触觉传感器一般分布在灵巧手等结构中帮助动作精细控制,可与视觉传感结合实现场景感知与决策。目前柔性传感器成本较高。

听觉传感器主要用于机器人声源定位和语音交互等功能。听觉传感器是检测出声波(包括超声波)或声音的传感器。用于识别声音的信息传感器。人形机器人主要听觉传感器为麦克风,可用于语音识别、声音检测、提高声音质量等,超声传感器可用于距离测量,与麦克风协同工作。根据原理可分为电容式、压电式等。

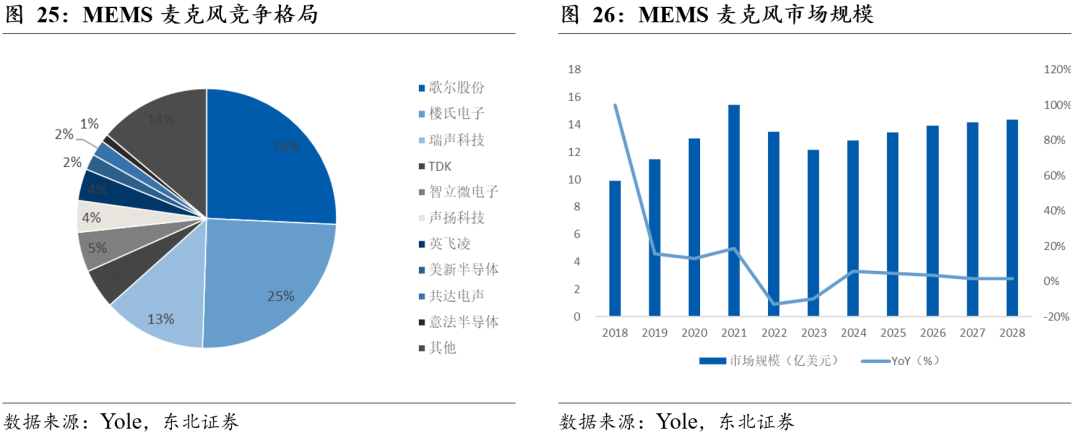

MEMS麦克风2022年全球出货量为67亿个,收入规模为13亿美元。Yole预计2022-2028年将以CAGR 2%增长。全球市场主要厂商有歌尔股份、楼氏电子、瑞声科技等。

#4

人形机器人的“骨架”、“大脑”和“小脑”

4.1.1 一般设计原理

人形机器人是一种复杂的机电一体化系统。因此,在进行机器人整体设计时,必须针对特定的应用场景,将机械结构、计算系统和算法作为一个整体进行考虑。机器人的尺寸、重量和强度是设计具体结构的重要因素,在不同的应用场景下有不同的侧重点。例如来自波士顿动力公司的Atlas在运动领域具有很好的表现,其设计就注重动力输出、平衡控制。而对于面向人机交互的机器人,如Aldebaran Robotics的Pepper机器人,在设计时就应侧重语音识别,视觉功能。

4.1.2 质量分布

平衡控制的关键在于合理的质量分布。对于在平面地板上移动的滚轮机器人来说,平衡的关键是在与地面接触的点处角动量为零,这个接触点也被称为压力中心(Center of Pressure,CoP)。而对于人形机器人而言,平衡控制需要实时控制其压力中心位于机器人和地面接触点很小范围内。为了有效地解决相关的控制问题,通常假设机器人的行为就像一个点质量模型。这个假设的有效性是基于机器人的四肢都很轻,等效的质心位于腰部。实际上,由于机器人手部和腿部都有许多关节,质量不可能忽略。当仅仅是双腿很重的时候,需要考虑三质量模型;而加上手部可能需要考虑更复杂的五质量模型。质量分布越分散,控制算法越困难。

质量分布主要取决于电机、减速器等执行器。为了限制执行器对机器人动力学的惯性效应,必须使执行器尽可能接近其固定连杆的根部,以减小在运动过程中的角动量。为了将运动传递到关节,可以使用各种传动机制,如杠杆,滚珠螺杆,带驱动等。

4.1.3 机械共振

机械共振包括与连杆(如腿部)或执行器控制相关的机器人机械结构的振动。实际上,在机器人设计时需要尽可能的减小机械共振,以防止关节或者连杆变形,因此需要对整体系统进行频率分析。例如,针对机器人的行走,尤其是比较高的人形机器人,可以利用股骨和胫骨的beam theory来评估腿部在强扭矩和力作用下的变形。

通过计算负载q满足的动力学方程,可以求得连接体系的本征频率。动力学方程可以描述如下,其中u和x分别为偏转和沿轴的偏移量,E、I、、A均为常数,可以求得本征频率为ω,其中λ=Lnπ。系数E/ρ表明具有非常高刚性的材料,如碳纤维。I/A表示连接杆横截面越小,频率越高。这对实际设计机器人结构时具有重要意义。

4.1.4 躯干结构

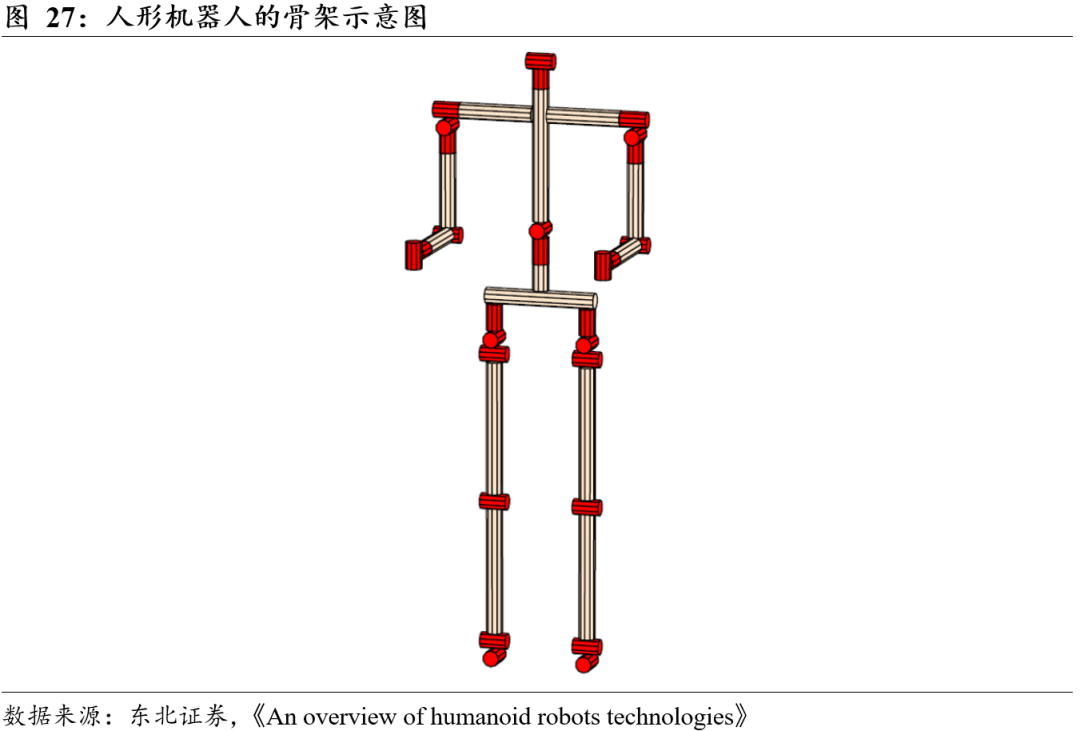

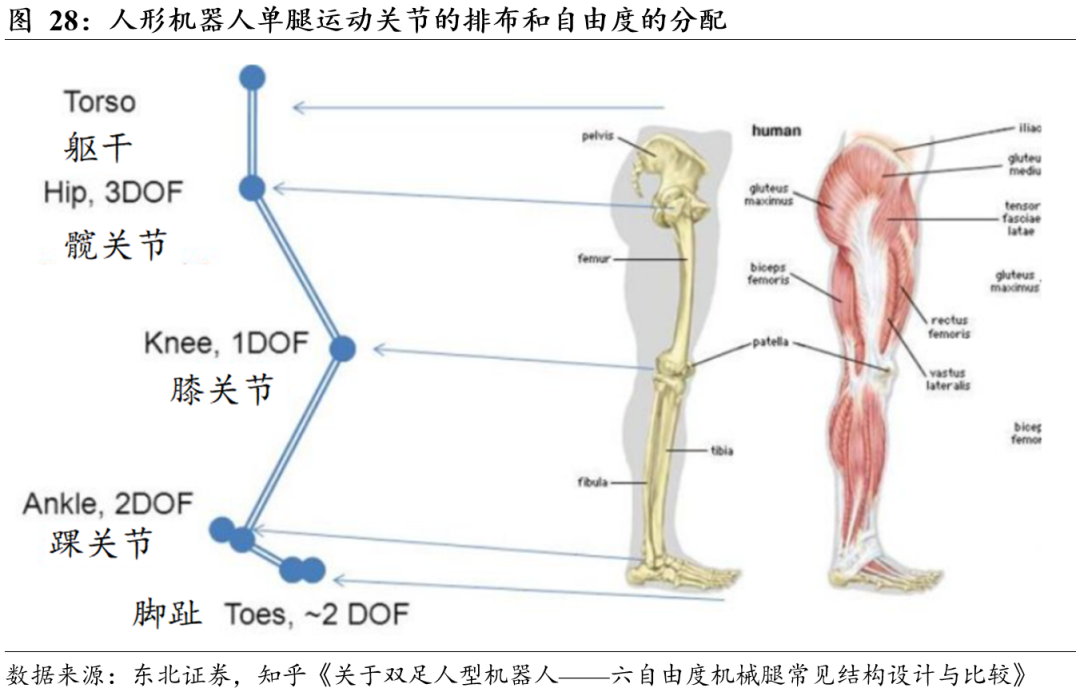

人形机器人的躯干结构可以等效成多个关节加上连接杆,每个关节可以有多个旋转方向,也即是多个自由度。其中,髋关节可以由3个方向的旋转关节组成(模拟球形关节),一个关节用于膝关节屈伸,两个关节用于踝关节(屈伸和旋转)。每个手臂可以由6个自由度的关节构成,再加上头部两个自由度,腰部两个自由度,人形机器人的骨架可以由28个自由度来控制。一般情况下,一个自由度需要一个控制器。当然,通过某些联动,可以减少控制器的数量。

4.1.5 下肢

下肢对于人形机器人来说至关重要。人形机器人的下肢主要包括腿和脚,部分机器人还会涉及脚趾,主要对应髋关节、膝关节和踝关节三大部分。对于每个关节,通过多个控制器实现多个自由度。而对于脚而言,必须确保脚与地面接触时有足够的摩擦力以避免滑移,还要能处理着陆过程中的冲击,在双脚支撑阶段处理接触过渡,并且脚的机械结构往往受到尺寸的限制。由于大多数人形机器人都是通过控制CoP行走的,因此需要在脚踝处安装6个轴力传感器,或在脚下安装压力传感器来测量CoP位置。为了消除或减弱人形机器人行走时脚落地的冲击,脚后跟材料多为高弹性模量,或者采用阻尼器。对于更精密的人形机器人,还会设计脚趾关节,以此使CoP能够快速地转移,从而使机器人比没有脚趾关节的结构走得更快。在行走过程中,脚趾关节还能补偿小的地面不平。与此同时,脚趾关节还能使机器人完成蹲下、跪坐等动作,这与没有脚趾关节的机器人大不相同。

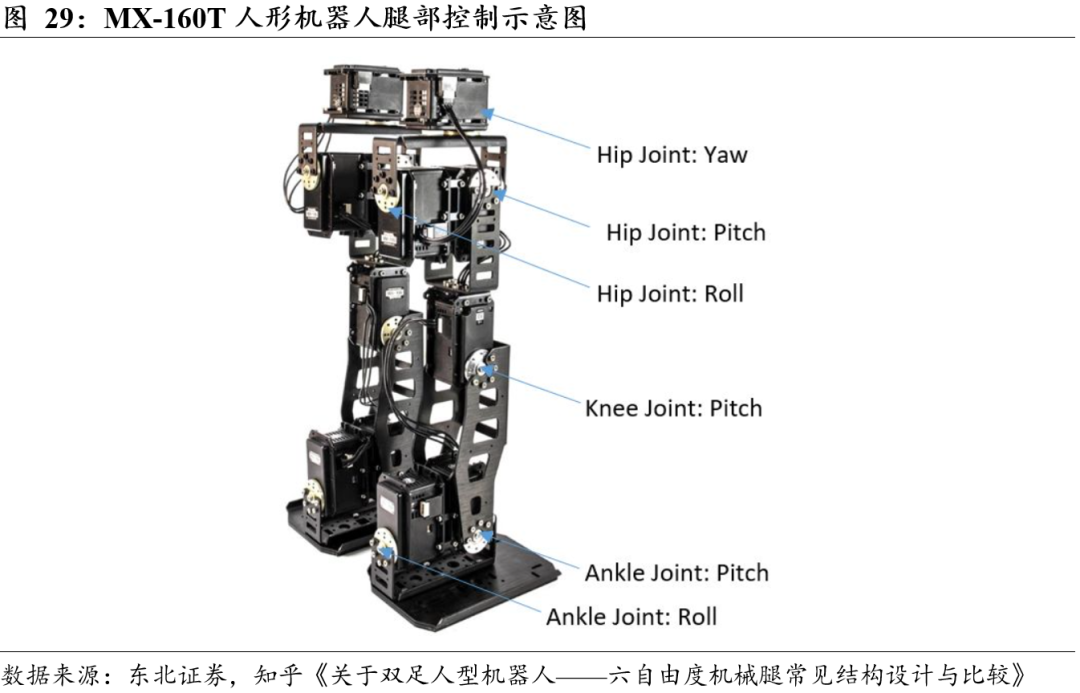

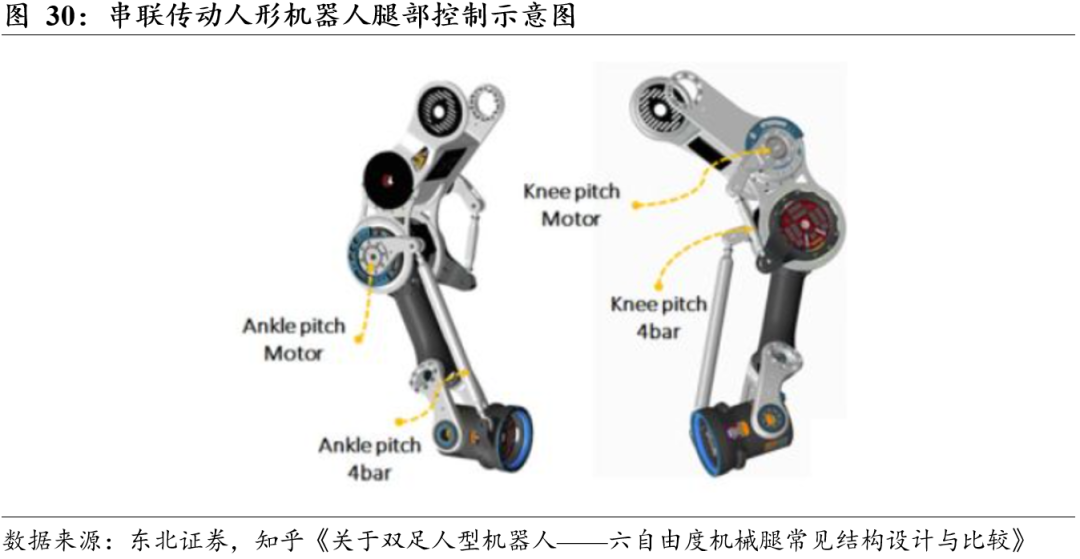

在具体控制下肢时,常见的方案主要分为三大类,分别是传统型、串联传动和并联传动。传统型结构的特点就是驱动器的位置排布是严格按照关节自由度的位置分布的,没有多余的机械传动结构,驱动器输出端直接连接关节。在人形机器人发展历程中,很多机器人都采用传统型的腿部结构设计,尤其是小尺寸的机器人。但是踝关节的位置放两个驱动器十分臃肿,不符合减少腿部惯性的初衷。为了减少腿部的惯性,提高驱动器的物理位置高度,则必须引入相应的机械传动机构,连接相应的驱动器和运动关节,由此衍生出了串联传动和并联传动两种方案。

串联传动在传统型的基础上,将膝关节和踝关节的控制器上移,然后通过传动装置与关节连接。膝关节只有一个屈伸的自由度,将控制器上移后,通过四连杆将动力传递到膝关节。而踝关节有两个自由度,可以选择将其中一个控制器上移到靠近膝关节的位置,再通过四连杆进行动力传递。除了四连杆,还可以选择带传动或者滚珠丝杠等其他连接方式。

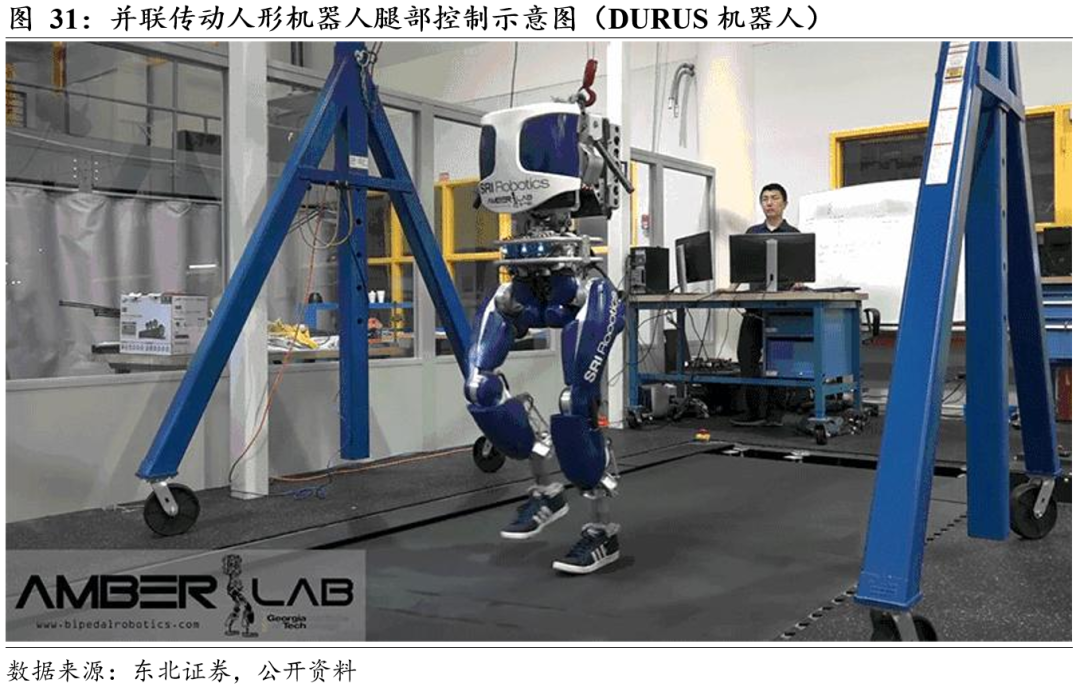

串联传动结构中,高惯性问题并未完全解决。由于踝关节具有两个自由度,串联传动时在踝关节处仍然存在一个控制器,为了使腿部结构更加紧凑,并联传动应运而生。此时踝关节两个自由度的控制器同时上移,并且通过四连杆将动力传递下来。此时两个自由度的并联运动可以这样简单直观地理解为:当两个控制器输出相同的位置轨迹,产生的踝关节的运动就是简单的屈伸;而当两个控制器输出不同的位置轨迹,就会产生两个方向的运动叠加。

4.2.1 嵌入式主板

拥有强大计算能力的主控芯片是人形机器人的大脑。目前,用于维持人形机器人平衡的控制需要强大的计算能力,而这在没有加速机制的CPU上是无法实现的。通过加速机制可以根据当前的操作类型和CPU温度来增加CPU的主频,以此达到良好的计算性能。嵌入式主板是根据对机器人进行的温度测试来选择的,更大的机器人能够嵌入更大的主板,并配备强大的CPU。目前人形机器人大多采用海外公司的服务器级别的芯片,如英伟达、英特尔和AMD,国内公司的嵌入式CPU尚不能满足相关的算力要求。

4.2.2 通信总线

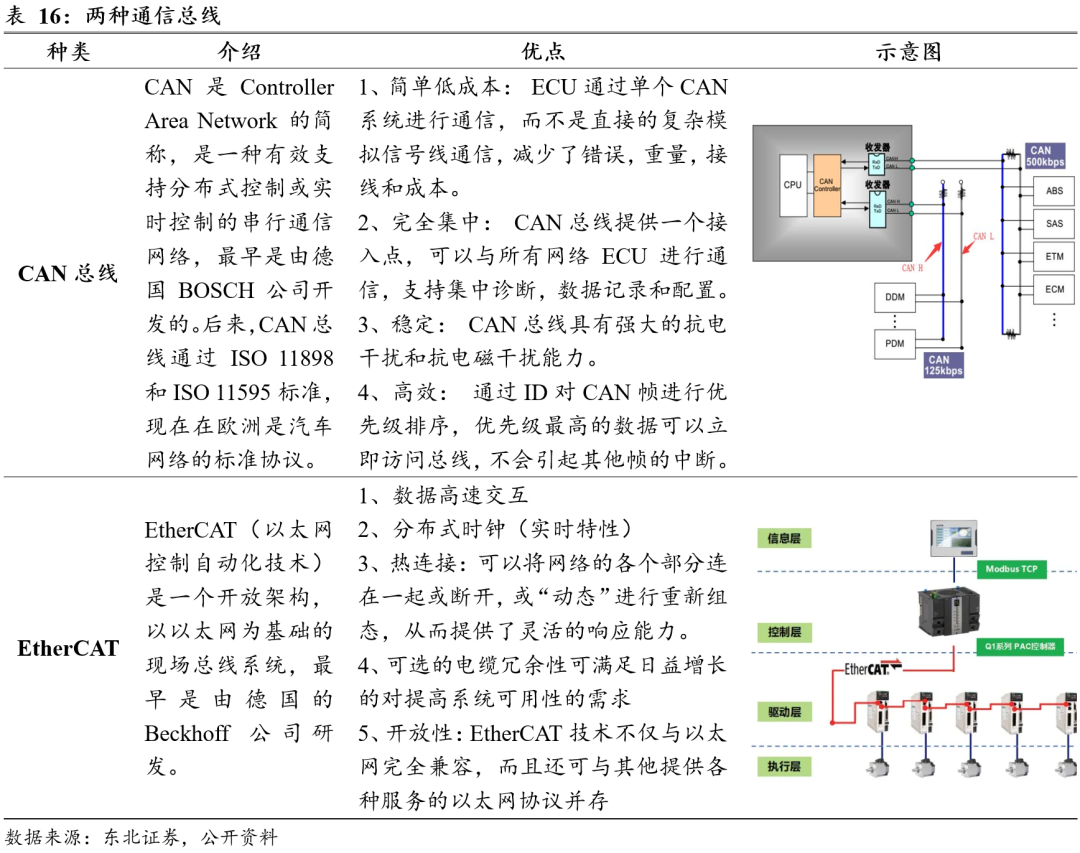

通信总线是类人机器人中一个非常重要的组成部分。它们可以限制机器人上可用的控制带宽并且需要对电磁扰动具有非常强的鲁棒性,因此采用具有高带宽的通信总线可以满足机器人控制的实时性要求。对于不同的部位,总线所需要满足的功能是不同的,因此需要多层总线满足不同部位的需求。例如,可能采用PCI/PCI104/PCIe几种总线,分别用于主板、网卡和模拟/数字转换器板之间的连接。为了在电机和编码器之间有一个强大的连接,就必须有非常坚固的总线,通常使用汽车行业的CAN总线(HRP3、iCub、HUBO-2)或EtherCAT总线(Pyrene, ATLAS, WALKMAN)。但是,CAN具有有限的带宽(1Mbit/s),并且不允许处理多个点对点连接。因此,人形机器人经常使用几种总线(HPR3,iCub)。

4.2.3 无线通信

除了通信总线外,还可以通过无线通信进行控制信号的传输。无线通信通常由802.11a/b/g/n交换机来处理,最后一个字母指定了协议版本。这些协议匹配不同的频率。最新的(g/n)版本对应于更高的频率,并允许更高的带宽。例如,使用协议802.11,可以使用5GHz的频率在WIFI上以10 Hz传输未压缩的VGA图像。然而,无线通信的主要缺点是它们对可能发生频率过载的环境比较敏感。这在大型公众事件中比较典型,如使用智能手机的人过多会让网络超载。对于机器人而言,通过仔细分析其使用的频率可以进行频段的选择以规避信号传输速度受影响。

4.3.1 执行器

人形机器人的执行器需要满足以下标准:功率和质量之间的高比率,在低速下产生高扭矩的能力,相对较小的尺寸和反向驱动能力。

人形机器人通常使用带有谐波减速器的直流电动机将速度转化为扭矩。由于最大的角动量发生在臀部和膝盖的位置,人形机器人的最强大的驱动器往往位于这两个地方,如Walkman以及90年代由东京大学开发的H7就是这样的设计。这种直流电机的主要优点是它们的尺寸,以及在速度和提供的扭矩之间的平衡。为了使电机尽可能靠近其固定的连杆的旋转轴,采用了各种连接系统:连杆、平行连杆,以及最常见的同步带。使用谐波减速器的主要不便是很难通过跟踪电机电流模拟与世界相互作用的力。因此,多年来使用的是基于高增益位置控制的方式,即通过观测机器人运动过程中具体的位置而非使用多大的力来进行状态的判定。

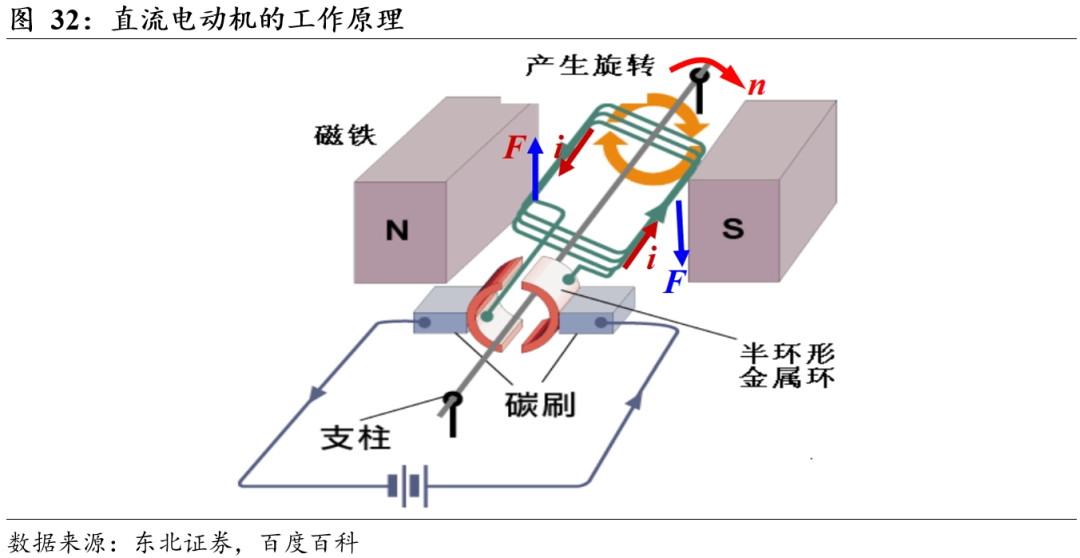

直流电动机是将直流电能转换为机械能的电动机。因其良好的调速性能而在电力拖动中得到广泛应用。直流电动机按励磁方式分为永磁、他励和自励三类,其中自励又分为并励、串励和复励三种。电动机由定子和转子组成,定子包括基座,主磁极,换向极和电刷装置等;转子(电枢)包括电枢铁心,电枢绕组,换向器,转轴和风扇等。当直流电源通过电刷向电枢绕组供电时,电枢表面的N极和S极下的导体可以流过相同方向的电流,根据左手定则导体将受到逆时针方向的力矩作用,整个电枢绕组即转子将按逆时针旋转,输入的直流电能就转换成转子轴上输出的机械能。

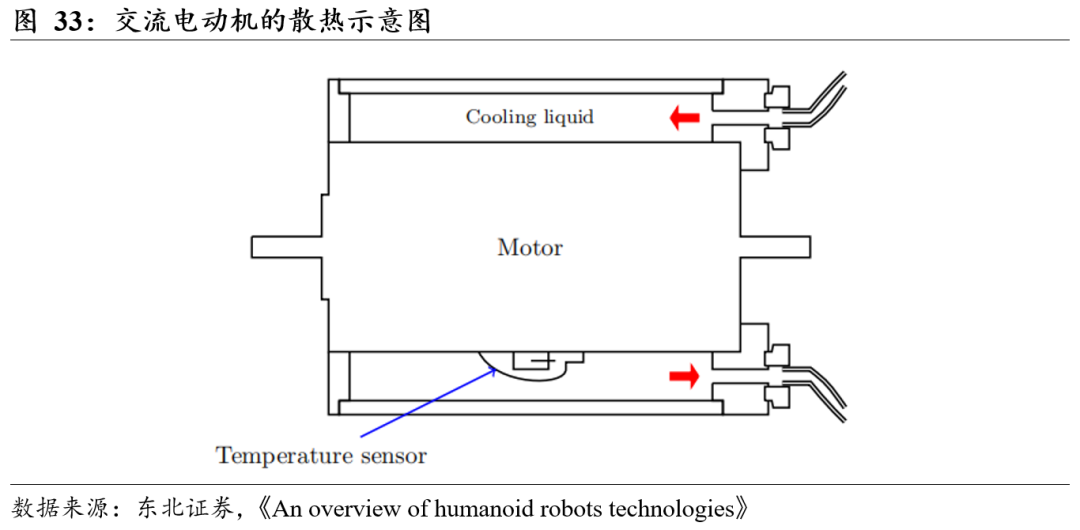

使用直流电动机的机器人的速度是有限的。在非光滑或部分已知的地形上进行步态修正,以及产生高速运动时,都需要电机能在高速下提供更多的扭矩。交流电机可以提供这样的性能,但需要更复杂的控制以及更大容量的电源,由此衍生而来的问题就是散射,需要采用制冷剂对电机进行冷却。与此同时,大电流的需求使得电池容易损坏,常常将电池与超级电容器结合起来,以提供大的峰值电流。除此以外,大电流产生的电磁场对通信总线也会产生较大影响。高速度对减速器也有较大压力,会降低谐波减速器的寿命。

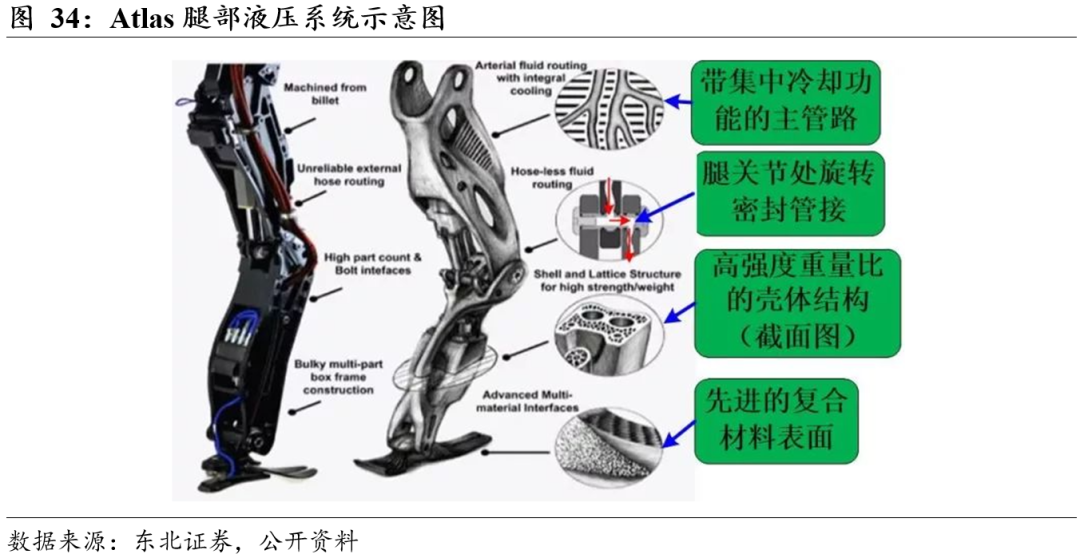

相较于电机,液压执行器可以提供更大的动力。液压执行器主要由液压缸和液压阀等组成。液压缸是将液压能转变为机械能、做直线往复运动或摆动运动的液压执行元件,具有结构简单、工作可靠的特点。用液压缸来实现往复运动时,可免去减速器,且没有传动间隙,运动平稳,因此在各种液压系统中得到广泛应用。液压执行器的主要优点是其大功率和可控制性。但是大的输出往往需要以泵的体积为代价,此外,每个执行器配备伺服阀增加了机器人的重量。最后,将液体输送到活塞的管道和连接器可能会导致泄漏问题,由于液压油的有害性,可能会造成更多的安全问题。Atlas使用的就是液压驱动的方式,为其能够做出跑酷、空翻等高难度提供了充足的动力支撑。然而,泵产生的噪音问题需要为机器人设计的额外的静电执行器。Atlas二代采用3D打印进行腿部的制作,以此来节省空间以及减轻重量。同时将伺服阀、执行器、液压管路完全嵌入到肢体结构中。

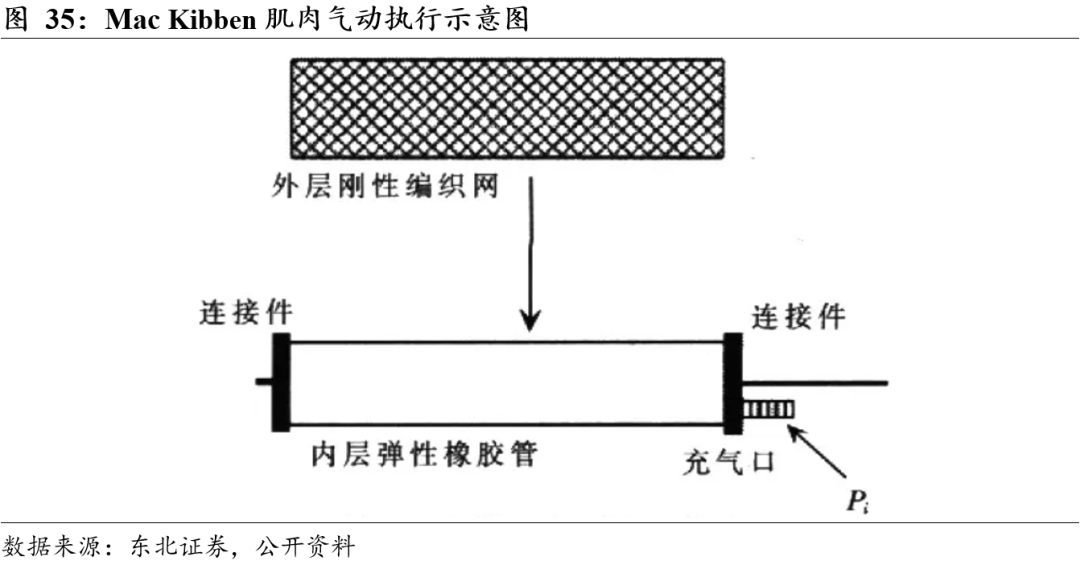

除了液压执行外,还有气动执行方式。最常见的气动执行器是Mac Kibben肌肉。它的主体主要由外层编织网和内层弹性橡胶管组成。当内层橡胶管中压力增大时,外层不可伸长的编织网会限制其轴向变化,进而转为径向膨胀,以此产生轴向收缩力。但是内层橡胶管膨胀和收缩时会引入非线性的摩擦,使气动执行器的控制变得困难。从实际的角度来看,气动比液压更容易处理。但是膨胀速度以及对扰动的抗干扰是很难处理的。

4.3.2 减速器

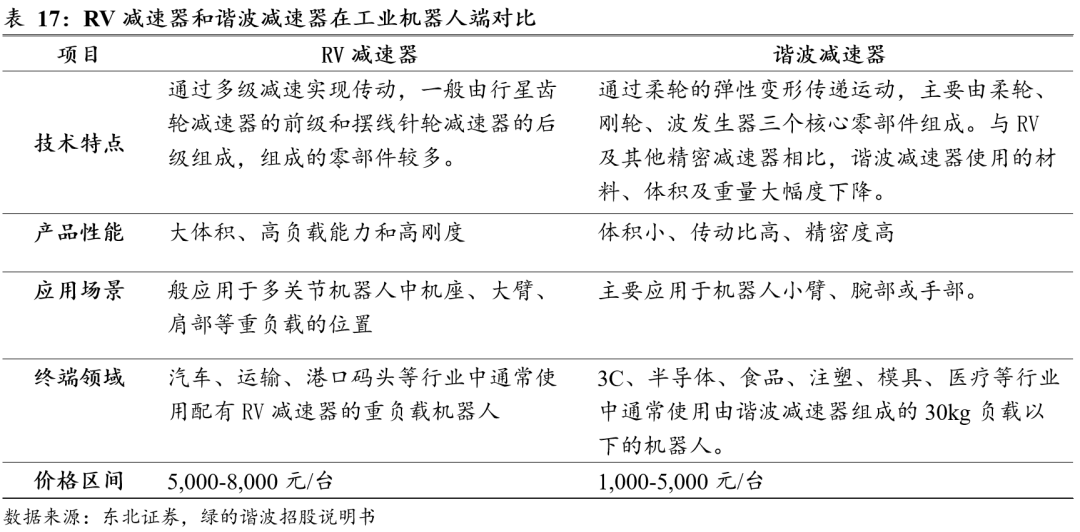

减速器是连接动力源和执行机构的中间结构,具有匹配转速和传递转矩的作用。按照控制精度划分,减速器可分为一般传动减速器和精密减速器。一般传动减速器的控制精度低,可满足机械设备基本的动力传动需求。而精密减速器的回程间隙小、精度较高、使用寿命长,更加可靠稳定,应用于机器人、数控机床等高端领域。精密减速器种类较多,包括谐波减速器、RV减速器、摆线针轮行星减速器、精密行星减速器等。

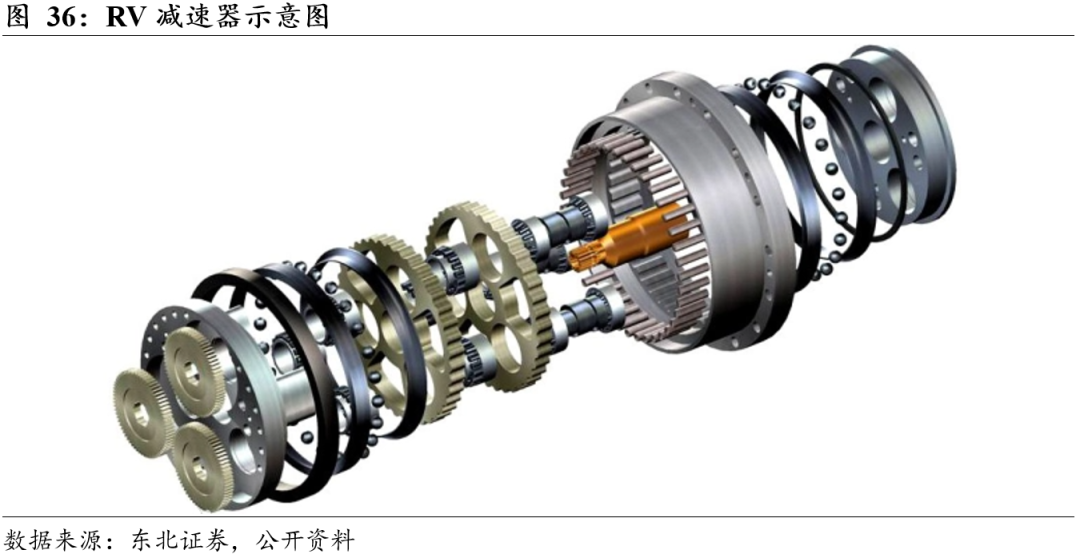

RV减速机,是旋转矢量(Rotary Vector)减速机的简称,是在传统摆线针轮、行星齿轮传动装置的基础上发展起来的传动机构。随着市场和技术的发展,成为了工业机器人(尤其是中大型工业机器人)上关节驱动的核心部件。

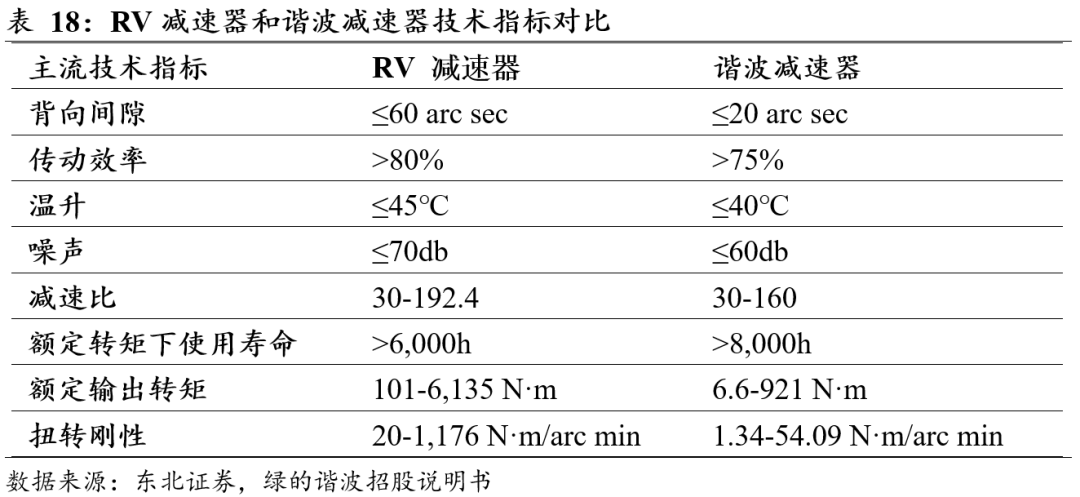

RV减速机通常包括两级减速结构,具有结构紧凑,传动比大,以及在一定条件下具有自锁功能、振动小,噪音低,能耗低等特点,是最常用的减速机之一。在具体结构上,第一级减速结构为行星减速器的输入端,包括中心轮、行星轮、曲柄轴、输入齿轮。第二级减速结构为摆线针轮的输出端,包括摆线轮、针齿、输出盘。对于第一级减速结构,其传动比为中心轮齿数 Z1 /行星轮齿数 Z2;对于第二级减速结构,其传动比为(针轮齿数 Z4-RV齿轮齿数 Z3)/针轮齿数 Z4,总传动比为Z1/Z2⋅1/Z4,输出方向和输入方向相反。

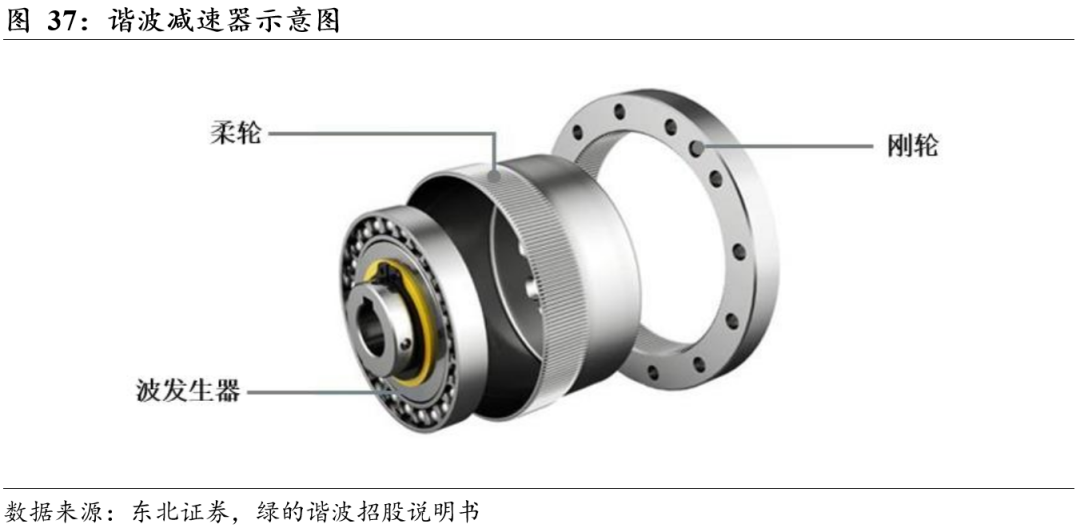

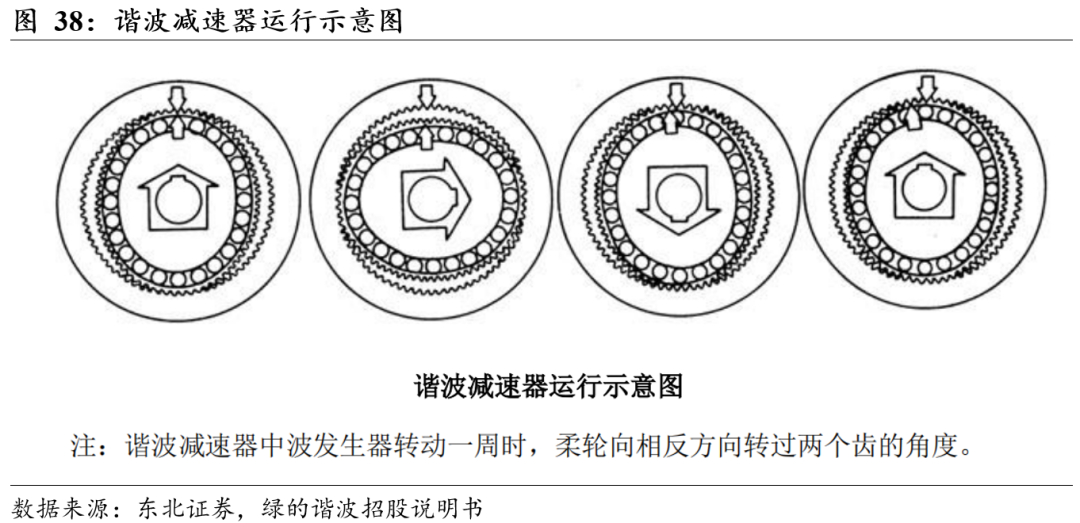

谐波减速器是不同于RV减速器的另一种精密减速器。谐波传动是上世纪五十年代中期随着空间科学技术的发展在薄壳弹性变形理论基础上发展起来的新型传动技术理论。1953年,美国的C.W.Musser教授针对空间应用的需求发明制造了第一台谐波齿轮减速机。谐波传动具有回差小、运动精度高、传动比大、体积小、重量轻等优点,在机器人,尤其是人形机器人中应用广泛。谐波减速器主要由带有内齿圈的刚性齿轮(刚轮)、带有外齿圈的柔性齿轮(柔轮)、波发生器三个基本构件组成。通过波发生器使柔轮产生可控的弹性变形波,再与刚轮相互作用,实现运动和动力的传递。

谐波减速器的工作原理通常采用波发生器主动、刚轮固定、柔轮输出形式。当波发生器装入柔轮内圆时,迫使柔轮产生弹性变形而呈椭圆状,使其长轴处的柔轮齿轮插入刚轮的轮齿槽内,成为完全啮合状态;而其短轴处两轮轮齿完全不接触,处于脱开状态,当波发生器连续转动时,迫使柔轮不断产生变形并产生了错齿运动,从而实现波发生器与柔轮的运动传递。

RV减速器与谐波减速器同为高精密传动领域广泛使用的精密减速器。由于传动原理和结构等技术特点的差异,二者在下游产品及应用领域方面各有所侧重,应用于不同场景和终端行业。RV减速器传动比范围大、精度较为稳定、疲劳强度较高,并具有更高的刚性和扭矩承载能力,在机器人大臂、机座等重负载部位拥有优势。而谐波减速器具有单级传动比大、体积小、质量小、运动精度高并能在密闭空间和介质辐射的工况下正常工作的优点。在人形机器人中,当前的设计框架下,谐波减速器更能发挥其优势,因此占据了大部分的需求空间。

日本厂商占据领先地位,国内企业逐步突破。全球范围内,从事精密减速器研发、生产的厂商主要包括纳博特斯克、哈默纳科、日本新宝、住友等日本厂商,以及绿的谐波、南通振康、中大力德及中技克美等国内企业。整体来看,日本厂商经过多年技术积累,其产品具有极强的竞争力。但近些年来,随着我国国内精密制造行业的发展,也不断催生国内公司投入到相关行业,现在已经能实现部分的产品的国产替代。

#5

核心标的

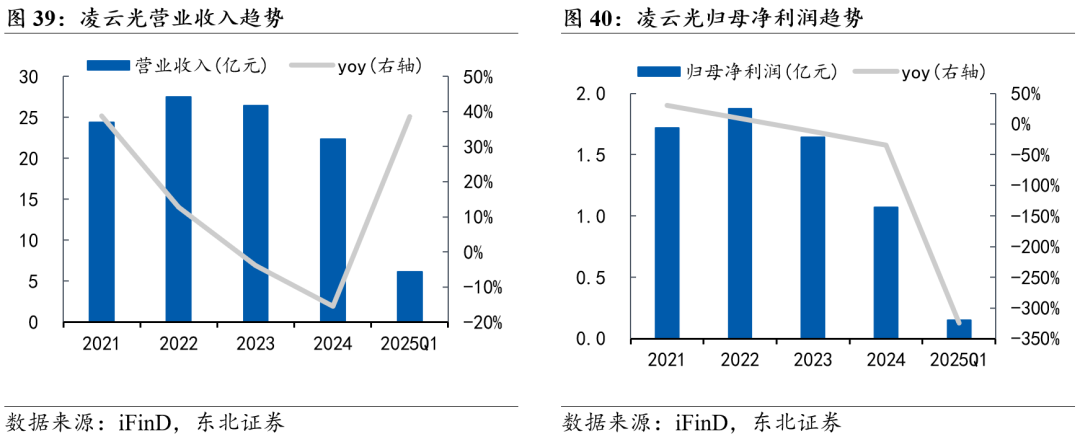

公司业务处于转型的过渡期。公司2024年营业收入22.34亿元,较同期下滑15.42%,归母净利润1.07亿元,较同期下滑34.69%。然而,2024年属于公司围绕“AI”需求驱动战略转变的一年,公司依托“AI 视觉”的核心技术,分别在机器视觉和光通信领域推出一系列创新产品和解决方案,如智能工厂解决方案、3D检测应用产品、具身智能数据采集系统、OCS全光交换解决方案等,进一步优化了产品结构,并实现了毛利率提升至34.66%,同比增长了3.72个百分点。当前AI驱动的相关市场尚处于早期阶段,随着市场进一步成熟,预计这些产品将会展现出良好的规模性效应,为公司长期增长提供有力支撑。

公司创新产品不断迭代。公司精准把握人工智能带来的技术与市场机遇,依托“视觉 AI”的核心技术,推出智能工厂解决方案、3D检测应用产品、具身智能数据采集系统等创新产品。同时,公司在光通信领域率先引进OCS全光交换解决方案,服务AI驱动下的算力革命,进一步优化了产品结构。凭借这些创新举措,公司2024年毛利率提升至34.66%,同比增长3.72个百分点,核心竞争力得以显著提升。尽管以上产品目前仍处于市场前期阶段,尚未对收入产生显著带动作用,但随着相关市场的进一步成熟,预计这些产品将展现出良好的规模效应,为公司未来收入增长提供有力支撑。

公司在AI的通用性和场景化两个方面持续发力。在AI通用能力方面,公司持续打造F.Brain深度学习平台。在报告期内,公司实现F.Brain平台的两次版本迭代实现如下突破:①建立工业缺陷通用检测模型,针对新场景新缺陷,仅需一张缺陷样本便可快速完成模型适配,1分钟实现缺陷检测,检测效率等同于深度训练模型90%的精度,能够极大解决工业场景中样本少且上线速度要求快的难题;②完善缺陷生成机制,一方面,可实现1张缺陷样本仿真生成1万样本,在工业缺陷形态、位置、背景多样化的条件下,实现模拟生成样本的背景和区域可控,为零样本检测提供可能性;③AI标注缺陷数据效率相较传统手动标注提升了4倍以上。④针对垂直场景算力有限且对检测精度要求高的特性,公司在基础大模型和行业大模型基础上,建立经过蒸馏剪枝技术形成的垂直行业/场景专用模型,训练和推理效率提升>30%,对于因检测环境复杂、缺陷种类复杂、缺陷数据稀缺等复杂场景精度提升至95% ,以便同时满足客户精度和效率的双向要求。

公司为全球激光雷达龙头。速腾聚创注册成立于2014年,于2024年初在港股上市。公司作为全球领先的AI驱动的机器人技术公司,围绕AI、芯片、硬件三大技术栈打造核心能力,致力于践行以科技推动机器人行业和ADAS驾驶进步的决心和承诺,为市场提供应用于机器人与汽车领域的传感器、解决方案等产品,并持续探索和研发更多的机器人通用核心部件。

公司的激光雷达产品分为R、M、E等平台产品,产品矩阵不断丰富。R平台产品 为传统的机械激光雷达,主要用于机器人及其他非汽车行业。M及E平台产品是目 前主要用于ADAS及机器人应用的车规级固态激光雷达,M平台产品是安装在车辆 上的主要激光雷达,E平台产品专门设计用于ADAS补盲及机器人。

公司新定点顺利。公司在2024年已成功取得28家汽车整车厂及一级供应商的95款车型的量产定点订单,并为12名客户的32款车型实现SOP。截至2024年12月31日,公司已与全球310多家汽车整车厂和一级供应商建立了合作关系。于2024年,来自用于ADAS应用的激光雷达产品的销售收入由2023年的人民币777.1百万元增加至人民币1,335.3百万元,同比大幅增长71.8%。

公司产品从车用拓展到机器人。公司的激光雷达硬件和感知解决方案应用用例广泛扩展到汽车行业以外,例如农业机器人、检测机器人、物流机器人、V2X解决方案和真值解决方案。截至2024年12月31日,公司已为机器人及其他非汽车行业的大约2,800名客户提供服务。

公司也在为具身智能机器人提供操作解决方案。我们已经推出我们第二代的灵巧手产品-‘Papert 2.0’。把Papert 2.0与我们在机器人视觉领域的丰富经验相融合,速腾聚创将可实现手眼协同的系统,将感知信息与手部动作无缝结合,大大提升了Papert 2.0在面对不同任务的通用性和操作准确度。

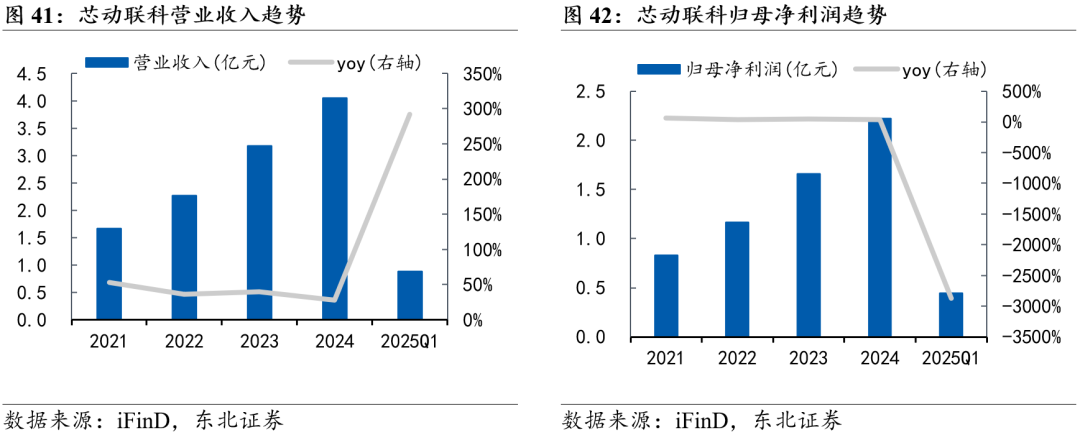

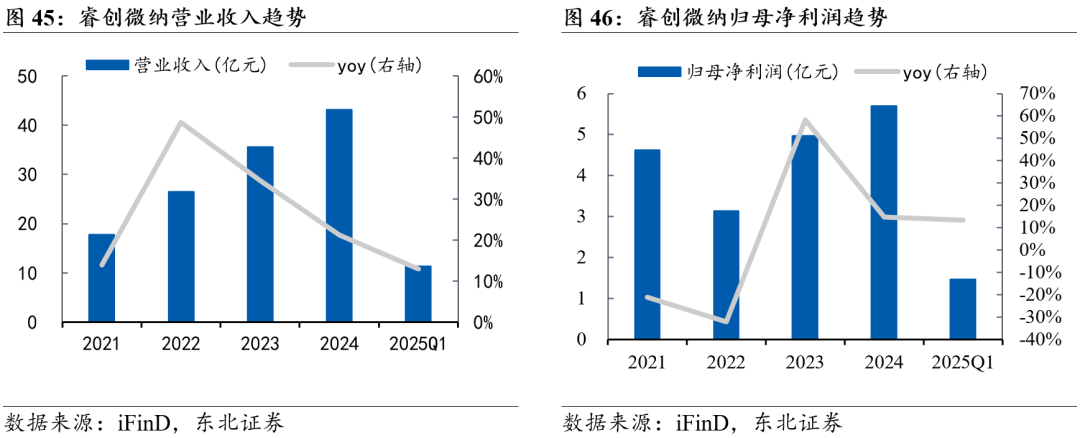

公司为国内高性能IMU龙头公司。公司的主要产品是MEMS陀螺仪、MEMS加速度计、惯性测量单元、技术服务。公司高性能MEMS陀螺仪核心性能指标已达到国际先进水平,产品实现了批量化应用。公司专注于从事产品的研发,获得“国家专精特新‘小巨人’企业”、“高新技术企业”等荣誉称号。

下游市场认可提升,营收持续增长。公司24Q4/25Q1营业收入分别为1.33/0.88亿元,同比 6.56%/ 291.77%。公司归母净利润24Q4/25Q1分别为0.84/0.44亿元,同比 22.90%/扭亏为盈。全年盈利提升显著主要系公司产品在下游市场持续拓展认可,客户陆续完成验证导入带来量产订单,公司试产和量产阶段项目滚动增多,经营利润快速增长。25Q1公司在手订单充足交付顺利,业绩大幅提升,全年增速可期。

聚焦高性能MEMS传感器,积极推进客户验证。报告期内公司主要产品MEMS陀螺仪、MEMS加速度计贡献营收增长,毛利率保持较高水平,产品需求快速提升,量产订单增多。公司产品竞争力优势吸引新客户合作,同时公司主动接洽高增长领域客户,积极推进产品测试生产。市场渗透率提升,销售收入有望进入放量阶段,公司增加产品库存积极备货。核心产品持续迭代,陀螺仪持续研发改进提升性能,高性能FM加速度计已形成量产能力,用于自动驾驶、低空航电、工业机器人的IMU产品研发进行,多产品响应多需求,推动业务可持续增长。

产品研发持续推进,应用领域不断扩张。2024年公司研发费用1.09亿元,同比增长36.52%,占营业收入27.07%,长期高研发水平推动公司产品技术竞争力持续提升。公司产品研发布局汽车领域,在研项目包括自动驾驶高性能MEMS IMU、汽车级功能安全6轴MEMS IMU等,已定点一家车规客户。压力传感器产品线持续建设,小量程传感器已定型量产。公司产品矩阵不断完善,扩展下游应用领域。公司在高端工业、智能驾驶、高可靠等领域均有终端客户,高景气赛道带来成长空间。

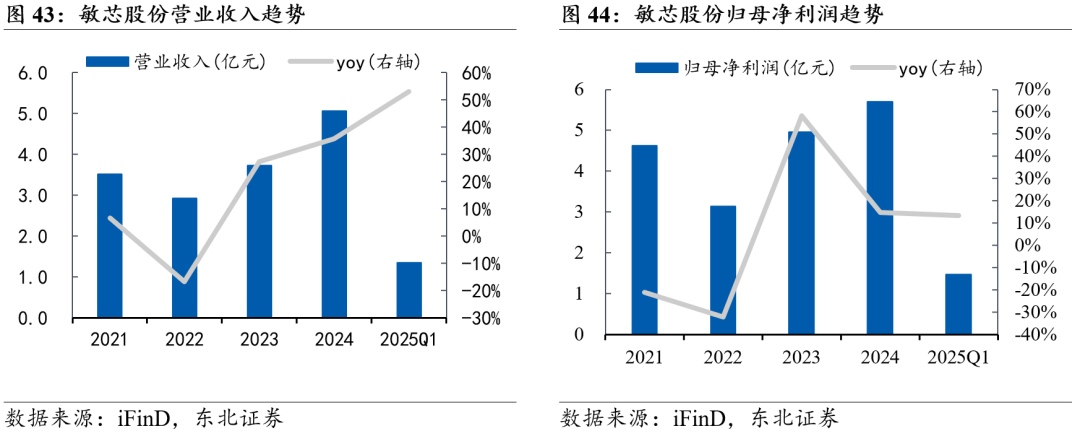

压力传感器营收大幅增长,开发多品类传感器产品。公司微压差产品销量大幅增长,带动MEMS压力传感器营收提升,24年营收占比达41.8%,成为公司第二增长级,业务结构优化。公司定位MEMS技术平台型公司,开发多产品线,加速度计和陀螺仪产品研发取得突破性进展,打造惯性传感器业务增长点,未来将布局全物理量传感器。公司将研发策略从降本调整至强调产品竞争力,加强与供应商伙伴合作,根据大客户需求加速产品研发周期。

营收连创新高,单季度扭亏为盈。公司24Q4/25Q1营业收入分别为1.69/1.35亿元,同比 48.86%/ 53.05%。公司24Q4/25Q1归母净利润分别为0.13/0.03亿元,同比扭亏。下游消费电子等终端市场需求回暖带动业绩回暖,压力类产品取得市场突破,24Q2、Q3、Q4营收创历史新高,24Q4实现单季度扭亏盈利,25Q1延续复苏态势。公司盈利水平修复,24年综合毛利率,同比 8.07pcts。

布局AI机器人多产品,声学传感器升规应用。受益于AI大模型加速应用趋势与硬件成本下降,AI应用场景不断涌现,公司深度布局新兴领域,积极迎接发展机遇。AI手机、AI眼镜等AI端侧产品有望大幅增长,带来MEMS声学传感器高信噪比升规的市场机会。公司已布局研发高信噪比、低功耗的数字麦克风,性能对标世界领先水平。公司在研多款人形机器人传感器,包括MEMS三维力、六维力/力矩传感器、手套型压力及温度传感器以及机器人用IMU等产品,研发进展顺利。

深耕红外领域,全链路提升技术。公司建设从红外芯片、探测器、模组到热成像仪整机全产业链,在非制冷红外成像领域技术国内领先、国际先进。2024年公司开发世界首款6μm 640×512非制冷红外探测器产品,适应消费电子、车载产品小型化趋势,满足低成本需求。优化晶圆级封装技术。公司建立第一个红外图像开源平台,为算法开发提供技术支持,。业务技术智能融合,推出行业首个红外热成像、可见光与4D毫米波雷达的智能融合算法与产品。

下游需求向好,营收快速增长。公司24Q4/25Q1营业收入分别为11.66/11.37亿元,同比 30.07%/ 12.88%。公司归母净利润24Q4/25Q1分别为0.86/1.46亿元,同比-21.41%/ 13.42%,24Q4同比下滑系公司资产减值损失增加。2024年红外热成像业务下游低空经济、工业测温与视觉感知等领域需求旺盛,营收同比 30.03%;微波射频业务新客户需求还未释放,营收同比- 29.11%。2024年公司销售费用率、管理费用率同比下降,各业务模块协同效应增强,研发费用率同比增加。

多维感知领域逐渐突破,支撑快速发展空间。微波方面,公司2018年起切入微波业务,组建微波半导体核心团队,研发芯片核心技术,持续扩展产品线。硅基毫米波集成电路产品具备低轨宽带卫通终端应用能力,微波子系统推出低空飞行期多款原型产品。车载领域公司完成第一代车载4D毫米波雷达射频芯片与成像雷达产品的研制与验证。激光方面布局激光测距产品,铒玻璃激光器等已实现批量生产。

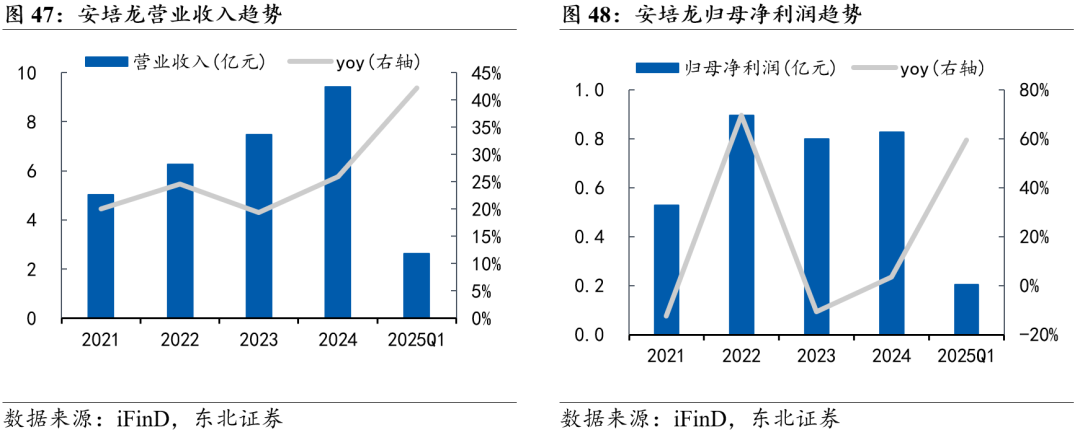

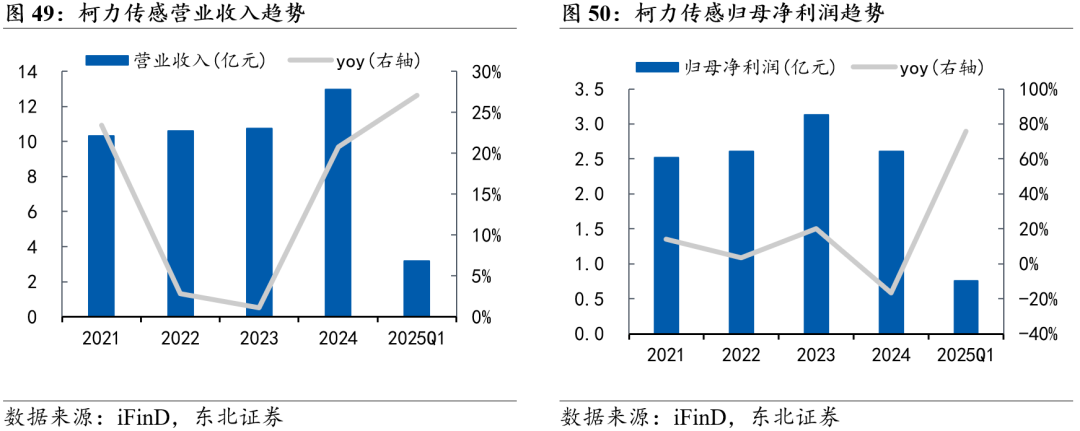

公司是一家专业从事热敏电阻及温度传感器、氧传感器、压力传感器、力传感器的 “小巨人”企业。经过多年的陶瓷工艺及MEMS技术积累,公司拥有从陶瓷材料研发到热敏电阻及传感器生产制造的完整产业链,在材料配方、陶瓷基体制备、成型、烧结、印刷、封装、MEMS压力传感器芯片设计、标定、模组装配、测试等方面均拥有自主研发能力和核心技术。

公司产品下游分布广泛。基于长期的技术积累以及产业化经验,公司业已形成了热敏电阻及温度传感器、压力传感器、氧传感器、力传感器四大类产品线,包含上千种规格型号的产品,目前主要应用于汽车、家电、光伏、储能、充电桩、物联网、工业控制、医疗、低空经济、机器人等领域。

公司客户质量优异。在家电应用领域,公司合作的主要客户包括:美的集团、格力电器、海尔智家、海信家电、TCL、绿山咖啡、雀巢咖啡、东芝、三星、伊莱克斯、松下等国内外知名家电终端品牌商;在汽车应用领域,公司的合作客户(含通过汽车零部件tire1厂商供应给主机厂)包括比亚迪、上汽集团、Stellantis、北美某知名新能源汽车客户、东风日产、长城汽车、东风汽车、吉利汽车、长安汽车、奇瑞汽车、一汽红旗、广汽埃安、理想、蔚来、小鹏、赛力斯等。合作的汽车零部件(tire1)厂商包括法雷奥、麦格纳、马瑞利、捷温、李尔、拓普集团、三花智控、万里扬、银轮、邦奇、凌云股份等众多国内外知名客户。在光伏、储能领域,公司合作和配套的客户包括H公司、比亚迪、宁德时代、欣旺达等知名客户。

柯力集团打造的“传感器森林”的战略投资布局初见雏形。公司锚定工业测控与计量、智慧物流、能源环境测量、机器人传感器四大投资板块,以“更聚焦、更深耕、更体系、更长远”的策略积极投资布局,2024年全年新增完成了“七控二参”共9个项目的战略投资,2025年一季度完成对开普勒机器人的战略投资。

公司新品开发顺利。公司六维力/力矩传感器已完成人形机器人手腕、脚腕,工业臂、协作臂末端的产品系列开发,掌握了结构解耦、算法解耦、高速采样通讯等技术要点,并已给50多家国内人形机器人、协作机器人、工业机器人客户送样,部分客户已进入批量订单阶段。2025年4月,公司购置并启用六维力自动化测试设备及机加工设备,将对六维力传感器实现全自动化标定检测,有助于提高产品精度、稳定性和可靠性,并将大幅提高公司生产六维力传感器的效率和产能。在触觉传感器方面,公司启动与多家企业、院校的合作,目前尚处于研发阶段。同时,以投资并购的方式探索与国内技术领先的创新性触觉传感器公司在股权方面的合作。

#6

风险提示

6.1 人形机器人发展不及预期

当前仍处人形机器人发展早期,未来发展情况尚有不确定性。

6.2 传感器市场发展不及预期

传感器技术路线不定,若后续算法对传感器需求减少,则总体市场规模会下降。

6.3 竞争风险加剧

作为潜在需求最大的细分市场之一,众多巨头纷纷进军机器人传感器行业,可能会加剧现有企业的竞争风险。

6.4 技术方案迭代导致传感方案发生变化

当前仍处发展早期,技术方案较多,未来技术路线存在不确定性。

VIP复盘网

VIP复盘网