检测设备转型元年,看好公司业绩估值双升空间

核心观点

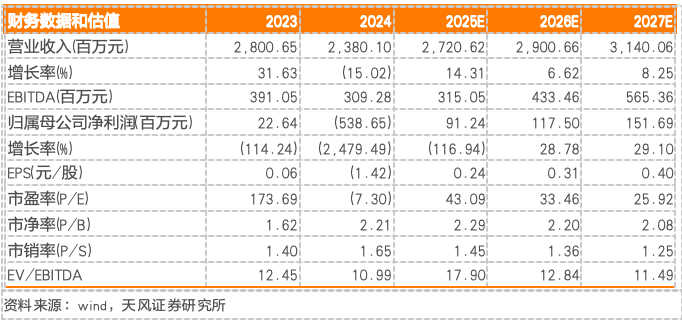

2025年1月7日,凯伦股份发布公告,与苏州矽彩光电、苏州和彩、苏州源彩及陈显锋先生签订框架协议,凯伦将以支付现金的方式购买目标公司不高于51%的股权,交易包括股权转让和股权收购两项事宜,4月28日公告完成工商变更。凯伦股份在此次收购佳智彩的框架协议中签订业绩对赌协议,承诺佳智彩在25-27年累计扣非归母净利润不低于2.4亿元。考虑到公司未来转型后具备较高业绩提升空间,且主业有望触底后实现困境反转,同时公司收购佳智彩的面板检测设备业务有望放量、半导体检测设备业务有望带来优异成长空间,首次覆盖给予“买入”评级。

凯伦股份:主业防水经营承压,转型检测设备元年

凯伦股份原深耕防水材料业务,25年转型显示面板和半导体检测设备领域。股权结构相对分散,无单一绝对控股方,实控人及一致行动人持股占三四成。公司有24家参控股子公司,目前以苏州总部为中心,产能辐射全国。20年及之前公司防水主业稳步增长,21年后经营承压,防水卷材业绩贡献收窄,防水涂料和施工贡献加大,24年利润转亏至-5.4亿元。

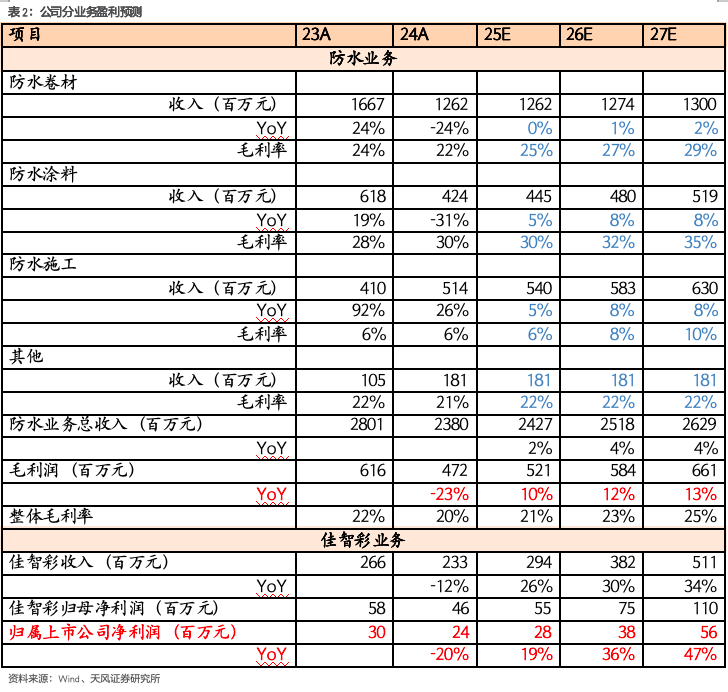

测算凯伦股份防水业务总收入分别达24.27/25.18/26.29亿元,同比分别 2%/ 4%/ 4%,测算毛利润分别达5.2/5.8/6.6亿元,同比分别 10%/ 12%/ 13%。

佳智彩:面板检测设备处二梯队,半导体检测设备已有销售

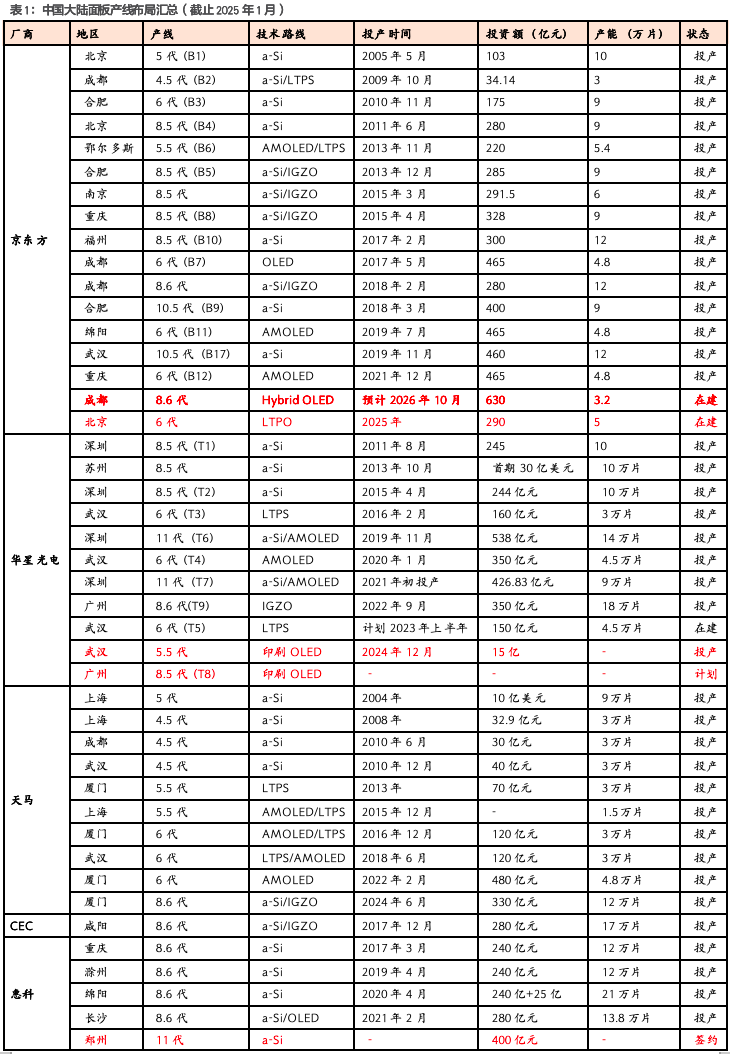

佳智彩于12年确立显示面板检测市场方向,17年作为创业公司成立,23年开拓半导体检测设备业务。佳智彩大股东苏州矽彩光电持股72%,另有和彩、源彩及两支基金持股,实控人陈显锋。需求端看,21年前面板检测市场规模在120亿元左右,22年下游厂商推迟新产能投资致市场收缩,预计24年为96亿元。面板检测投资占下游面板厂比重约1-2成,预计25-27年需求稳中有升。当前下游面板厂存较多投产计划,京东方B16等项目规模最大。供给端看,检测设备两家一梯队企业合计市占率约五成,佳智彩为二梯队相对头部企业,市占率约6%。

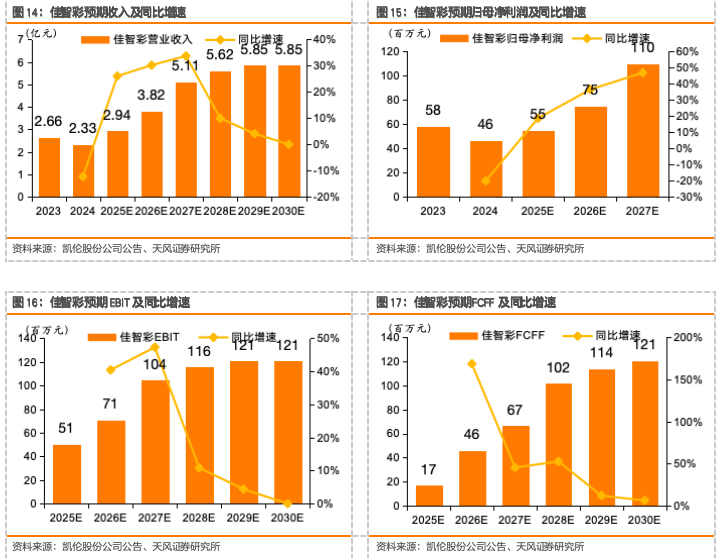

佳智彩业务来看,收购公告中预计25-27年收入分别达2.94/3.82/5.11亿元,同比分别 26%/ 30%/ 34%,公告预计归母净利润分别至少达0.55/0.75/1.1亿元,同比分别 19%/ 36%/ 47%,归属上市公司净利润(51%权益占比)分别达0.28/0.38/0.56亿元。

公司核心图表

1.凯伦股份:主业防水经营承压,转型检测设备元年

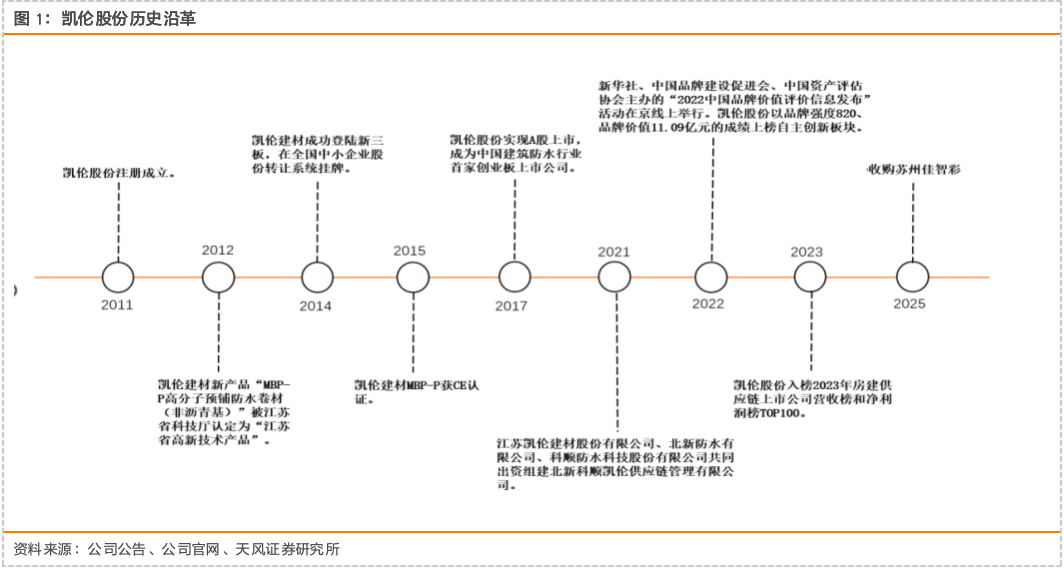

公司原深耕防水材料业务,25年转型显示面板和半导体检测设备领域。凯伦股份原从事防水卷材、防水涂料等业务,2011年公司注册成立,14年登录新三板,17年实现A股上市,成为中国建筑防水行业首家创业板上市公司。上市后公司稳中求进,凭借高分子防水材料领域的技术创新和差异化竞争策略,成为防水行业的领军企业之一。近年来受地产下行拖累,公司传统业务经营有所承压。2025年公司公告收购苏州佳智彩,转型显示面板、半导体检测设备新兴领域,公司第二增长曲线逐渐显现。

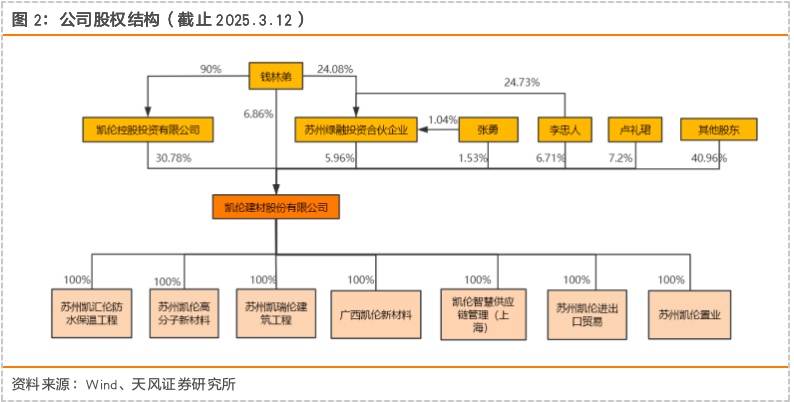

股权结构相对分散,无单一绝对控股方,实控人及一致行动人持股占三四成。凯伦股份股权结构来看,董事长钱林弟通过凯伦控股和苏州绿融间接持有公司29.14%的股份,同时直接持有公司6.86%的股份。公司主要个人股东包括卢礼珺和总经理李忠人,分别直接持股7.2%/6.7%,其余股份由机构投资者(社保基金、公募基金等)及员工持股平台等独立法人股东分散持有,无单一绝对控股方。公司共有24家参控股子公司,涵盖防水材料、新材料新能源、供应链管理等多种行业,目前公司以苏州总部为中心,形成多个生产基地协同的产能网络,产能辐射覆盖全国。

20年及之前防水主业稳步增长,21年后经营承压,24年减值出清。2016-2020年,公司实施差异化策略,在防水材料市场取得竞争优势,收入利润均稳步增长,CAGR分别达 65.29%/ 62.21%。2021年房地产市场下行,叠加原材料成本大幅上涨,公司营业收入增速放缓,归母净利润跌至0.72亿元。2022年公司营业收入首次下降,归母净利润首次为负,毛利率/净利率分别降至19.49%/-7.58%。2023年公司盈利情况有所好转,营业收入/归母净利润达28.01/0.23亿元,同比 31.63%/ 114.24%。24年公司收入同比-15%达23.8亿元,归母净利润转亏至-5.39亿元,主要受计提较多信用减值损失影响。

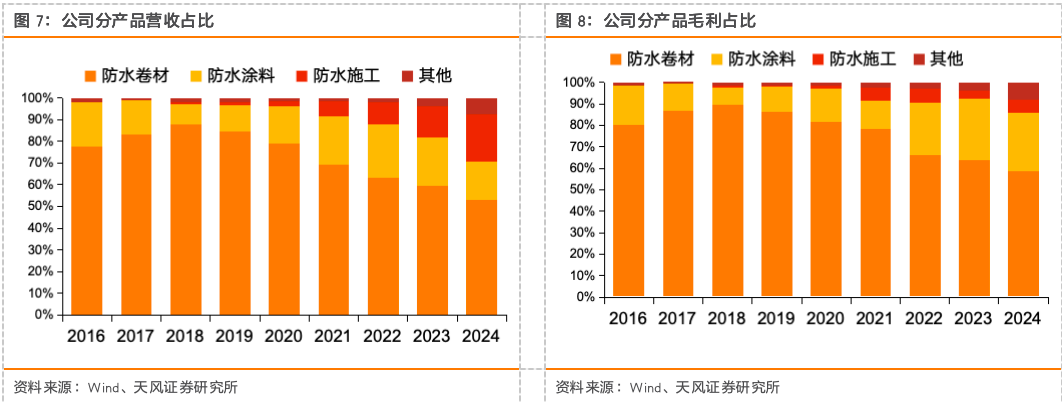

防水卷材业绩贡献收窄,防水涂料和施工贡献加大。防水卷材作为公司的核心业务,2016-2022年占公司总营收60%以上,2023-2024年占公司总营收接近60%。近四年防水卷材营业收入占比呈现缓降趋势,涂料、施工业务占比逐年提高,2023年涂料和施工业务分别占营业总收入的22.07%/14.64%。毛利占比情况,防水卷材的毛利占比从2018年开始缓慢下降,从2018年的90.16%到2024年的59%。防水涂料自2021年后逐步形成毛利贡献主力,占比稳定在25%左右。

2.佳智彩:面板检测设备处二梯队,半导体检测设备已有销售

2.1.2017年成立创业公司,被收购交易已完成落地

显示面板检测设备产品矩阵完善,半导体检测设备已有销售。25年公司公告以现金方式收购苏州佳智彩光电科技有限公司不高于51%的股权,第二增长曲线逐渐显现。佳智彩目前主要从事显示面板检测设备业务,另有半导体检测设备业务正在开拓。

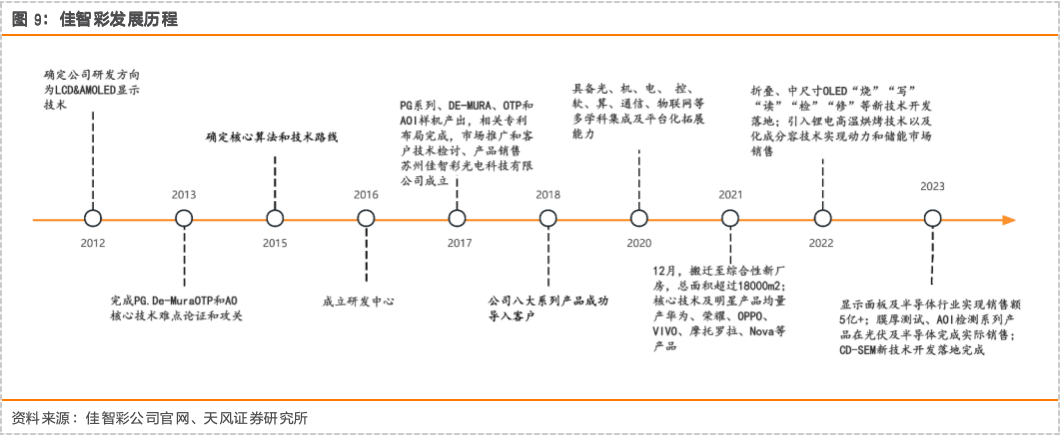

12年确立市场方向,17年成立创业公司。佳智彩最早于12年确定市场方向,系由海归博士、高校教授、行业专家以及高级管理人才、营销精英共同组建的创业团队,15年确定核心算法和技术路线。17年苏州佳智彩光电科技有限公司正式成立,而后产品逐渐导入客户。23年公司开拓半导体检测设备业务,已经交付了小批量的微纳量测和检测设备,用于终端客户进行晶圆和芯片生产。

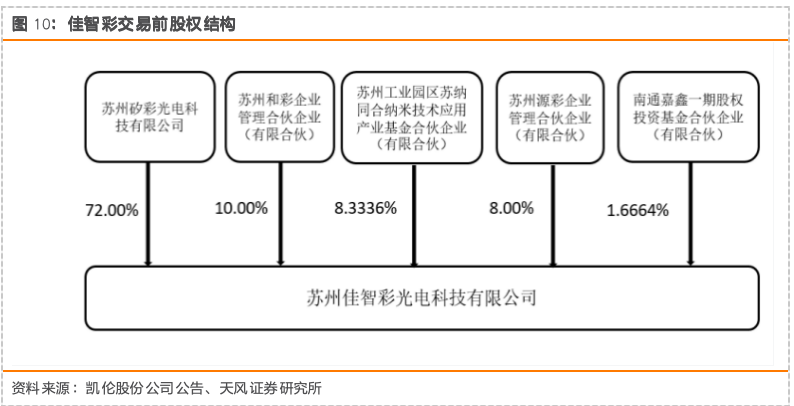

佳智彩大股东苏州矽彩光电持股72%,另有和彩、源彩及两支基金持股,实控人陈显锋。股权结构来看,佳智彩第一大股东为苏州矽彩光电科技有限公司,持股72%,其余股东包括苏州和彩企业管理合伙企业/苏州工业园区苏纳同合纳米技术应用产业基金合伙企业/苏州源彩企业管理合伙企业/南通嘉鑫一期股权投资基金合伙企业,持股比分别为10%/8.3%/8%/1.7%,实际控制人为陈显锋先生。

2025年,凯伦股份发布公告,与苏州矽彩光、苏州和彩、苏州源彩及陈显锋先生签订框架协议,凯伦将以支付现金的方式购买目标公司不高于51%的股权,交易包括股权转让和股权收购两项事宜:1)股权转让:凯伦股份的控股股东凯伦控股、实控人钱林弟、一致行动人绿融投资,以6.87元/股的价格,将5363.42万股(占总股本14.5%的股权)转让给苏州佳智彩的控股股东苏州矽彩光电和实控人陈显锋,转让金额3.68亿元。股权交易完成后,苏州矽彩光电将持有凯伦股份的9.2%股权,陈显锋持有5.3%股权,成为大股东,但凯伦股份的实控人仍是钱林弟。2)股权收购:凯伦股份用不超过5.1亿元的现金,收购苏州矽彩光电的控股子公司苏州佳智彩光电科技有限公司的51%股权,进军半导体行业。此次协议签署后苏州矽彩光及陈先生应尽最大努力促成两支基金同意本次交易并向甲方转让二者合计持有的目标公司10%股权。4月28日公司公告收购苏州佳智彩光电科技有限公司51%股权,并完成工商变更登记取得营业执照。

2.2.需求:下游面板厂大规模布局产线,预计未来三年需求稳中有升

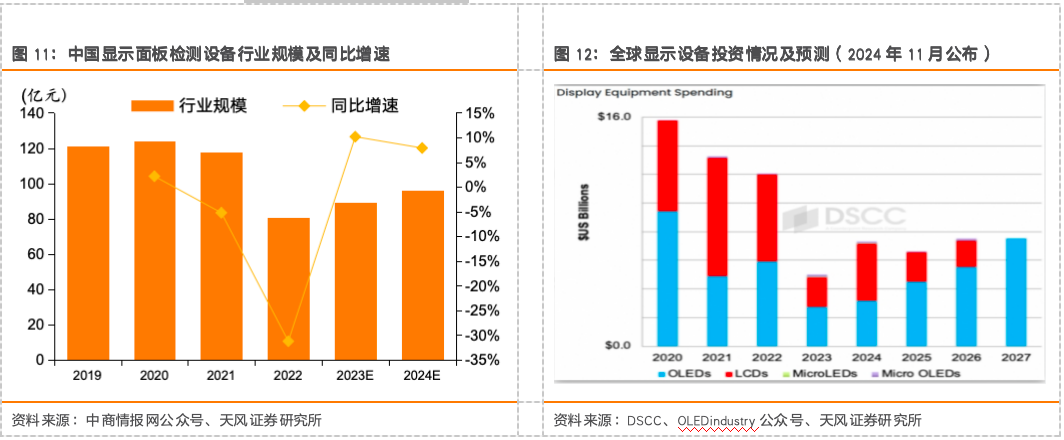

21年前面板检测市场规模在120亿元左右,22年下游厂商推迟新产能投资致市场收缩,预计24年为96亿元。需求端来看,显示面板检测设备市场景气度直接受下游显示面板行业影响,显示面板市场主要分为LCD 和 OLED 面板市场,LCD 面板占据主导地位,但已进入产业与技术的成熟期,产能增速趋缓,进入产线升级改造阶段;OLED 因其独特的柔性特质,能满足曲面和折叠屏的需求,市场渗透率快速提升。2019-2021年,我国显示面板检测设备市场规模在120亿元上下,22年显示面板检测设备市场规模迅速缩减至81亿元,DSCC预计受显示市场需求疲软导致大多数面板厂商推迟新产能投资计划影响,据中商情报网预计,至24年需求将逐渐修复至96亿元。

面板检测投资占下游面板厂比重约1-2成,预计25-27年需求稳中有升。从下游追溯来看,LCD面板检测设备占产线投资的12%,OLED检测设备投资额占产线的比重为18%-24%,我们跟踪25-27年全球显示设备投资额将实现稳中有增,我们预计面板检测设备市场需求亦有望呈现同步走势。

当前下游面板厂存较多投产计划,京东方B16等项目规模最大。进一步地,我们跟踪下游京东方、天马等核心面板客户的建设进度,可以观测到当前存在较多在建产线,包括京东方成都B16项目(8.6代,国内最大柔性面板厂,总投资630亿元,产能3.2万片)等头部企业大规模产线,预计25-27年显示检测设备市场有望得到较多订单释放。

2.3.供给:CR2近五成,二梯队佳智彩约占6个点

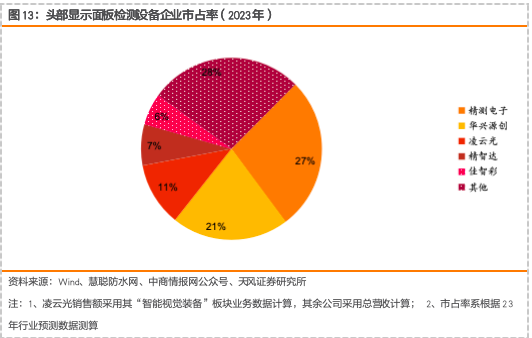

检测设备两家一梯队企业合计市占率约五成,佳智彩为二梯队相对头部企业,市占率约6%。供给端来看,显示面板检测设备行业两家一梯队企业为精测电子、华兴源创,据我们测算,截止23年底,这两家企业市占率分别约为27%/21%,二梯队企业主要包括凌云光、精智达、佳智彩,市占率分别约为11%/7%/6%,其他小企业份额合计占28%,头部企业集中度相对较高。

2.4.半导体检测设备已交付试样,量产导入市场仍需等待

半导体方面已交付小批量微纳量测和检测设备,量产导入市场仍需等待。半导体检测设备业务来看,佳智彩主要产品包括量测和检测系列等,截止23年底已经交付了小批量的微纳量测和检测设备,用于终端客户进行晶圆和芯片生产。半导体检测设备验证周期长短受设备类型、客户要求、现场环境等多方面因素的影响,行业普遍在6-18 个月左右,预计短期内佳智彩半导体检测设备领域放量空间有限,长期看发展潜力更大。

3.盈利预测:佳智彩业绩对赌奠定利润基础,主业亦有望困境反转

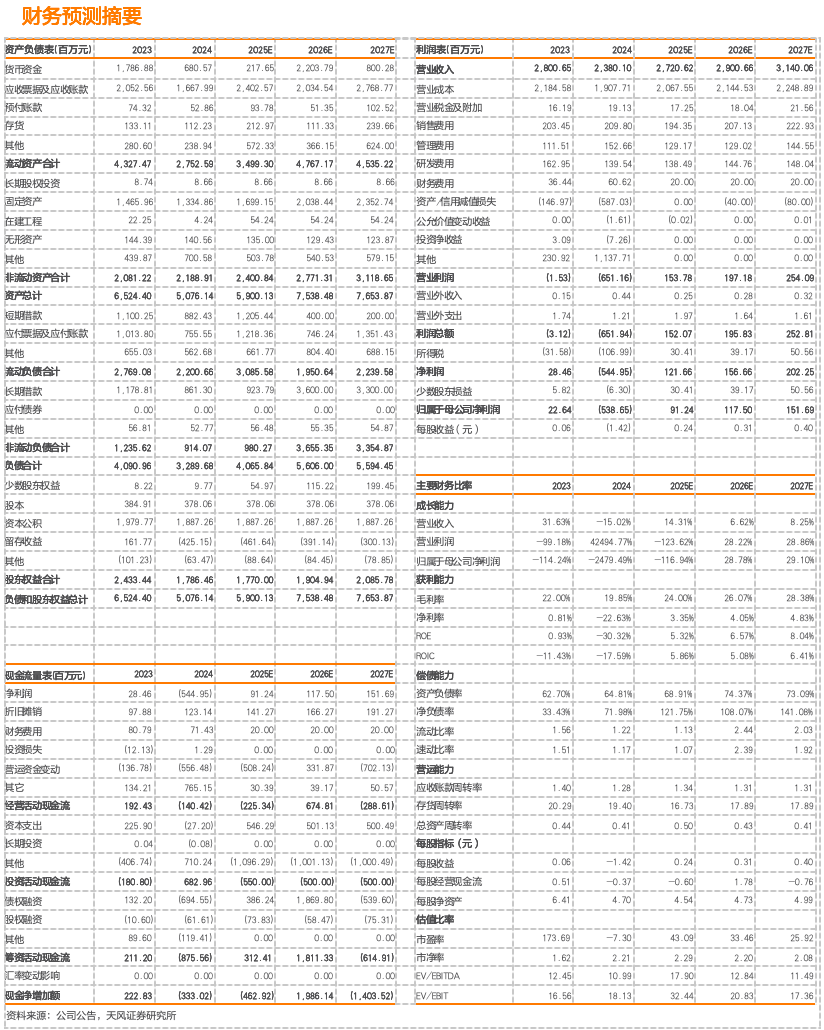

双方签订三年期业绩对赌协议,预计25-27年佳智彩归母净利润分别不低于5500/7500/11000万元,同比分别 19%/ 36%/ 47%。收入端来看,据公司公告评估,佳智彩23/24年营业收入分别为2.66/2.33亿元,利润总额分别为6549/4883万元,归母净利润分别为5812/4640万元。预计25-27年佳智彩收入分别达2.94/3.82/5.11亿元,同比分别 26%/ 30%/ 34%。利润端来看,凯伦股份与佳智彩签订业绩对赌协议,业绩承诺方矽彩光电及陈显锋承诺佳智彩在25-27年累计扣非归母净利润不低于2.4亿元,三年归母净利润(扣非后孰低为准)分别不低于5500/7500/11000万元,同比分别 19%/ 36%/ 47%。若业绩低于2.4亿,佳智彩法定代表人陈显锋将对凯伦方面予以现金补偿;若业绩超过2.4亿元,超出部分的50%将作为奖金,用来奖励苏州佳智彩的核心人员。

我们对凯伦股份及佳智彩盈利进行拆分:

凯伦股份防水业务来看,主要包括防水卷材、防水涂料、防水施工及其他板块。考虑到25年行业景气度有望边际改善,我们预计各子板块收入增速及毛利率均稳中有升,预计防水卷材毛利率分别达25%/27%/29%,防水涂料分别达30%/32%/35%,防水施工分别达6%/8%/10%。测算凯伦股份防水业务总收入分别达24.27/25.18/26.29亿元,同比分别 2%/ 4%/ 4%,测算毛利润分别达5.2/5.8/6.6亿元,同比分别 10%/ 12%/ 13%。

佳智彩业务来看,公司研发的光机电一体化解决方案,能像"电子眼科医生"般精准检测屏幕缺陷,在OLED等新型显示技术领域占据重要地位。随着AI算力需求爆发,佳智彩正将业务向半导体量测设备延伸,增长潜力较大。预计25-27年收入分别达2.94/3.82/5.11亿元,同比分别 26%/ 30%/ 34%,预计归母净利润分别达0.55/0.75/1.1亿元,归属上市公司净利润(51%权益占比)分别达0.28/0.38/0.56亿元,同比分别 19%/ 36%/ 47%。

考虑到公司未来转型后具备较高业绩提升空间,且主业有望触底后实现困境反转,同时收购佳智彩的面板检测设备业务有望放量、半导体检测设备业务有望带来优异成长空间,首次覆盖给予“买入”评级。

4.风险提示

收购整合风险:跨行业整合易因业务模式差异、理念冲突及管理失效等问题导致协同效应不足,核心团队流失或运营成本攀升。

标的资产业绩承诺未能实现的风险:并购中标的公司可能因行业周期下行、技术淘汰或财务问题等无法兑现承诺,导致商誉减值压力及补偿执行困难。

标的资产估值风险及商誉减值风险:公司收购存在协同不确定性,且标的资产估值基于高增长预期,若未来技术研发、市场拓展或客户稳定性不及预期,高溢价形成的商誉可能面临大幅减值风险。

公司业绩及股价异动风险:公司过去两年持续亏损,25年公司基本面及减值方面虽有好转,不排除存在一定的业绩风险。此外,公司市值较小,不排除存在股价波动较高的风险。

VIP复盘网

VIP复盘网