2024年化工行业下游需求未有明显改善,叠加能源价格仍处于高位波动状态,化工各主要子行业固定资产投资增长放缓,化工产品价格下行,行业综合景气指数低位波动。化工行业各细分领域收入和利润走势出现分化,从SW化工行业财务表现来看,化工行业整体仍呈现增收不增利,行业债务负担虽有所加重,但资产负债率仍较低。从主要发债细分行业来看:

(1)炼化:2024年,原油价格中枢同比下降,有利于炼化企业利润修复。未来,中国炼化项目新增产能有限,但成品油需求增速或将放缓,“降油增化”“调整产业结构”仍是炼化行业主旋律。

(2)盐化工:2024年,中国盐化工主要产品(PVC、烧碱、纯碱)产能仍保持增长,在需求下降和产能扩张的双重挤压下,盐化工主要产品均呈现供大于求的状态,企业运营压力较大。2025年,PVC出口有望消化部分内需不足导致的供给过剩,但整体仍呈现供大于求的局面;烧碱下游氧化铝行业处于投产周期,烧碱整体供应增量或将低于需求增量,基本面整体向好。纯碱行业新增产能较多,受房地产低迷及光伏玻璃产能过剩影响纯碱下游需求疲软,行业产能利用率或将下降,企业经营业绩预将承压。

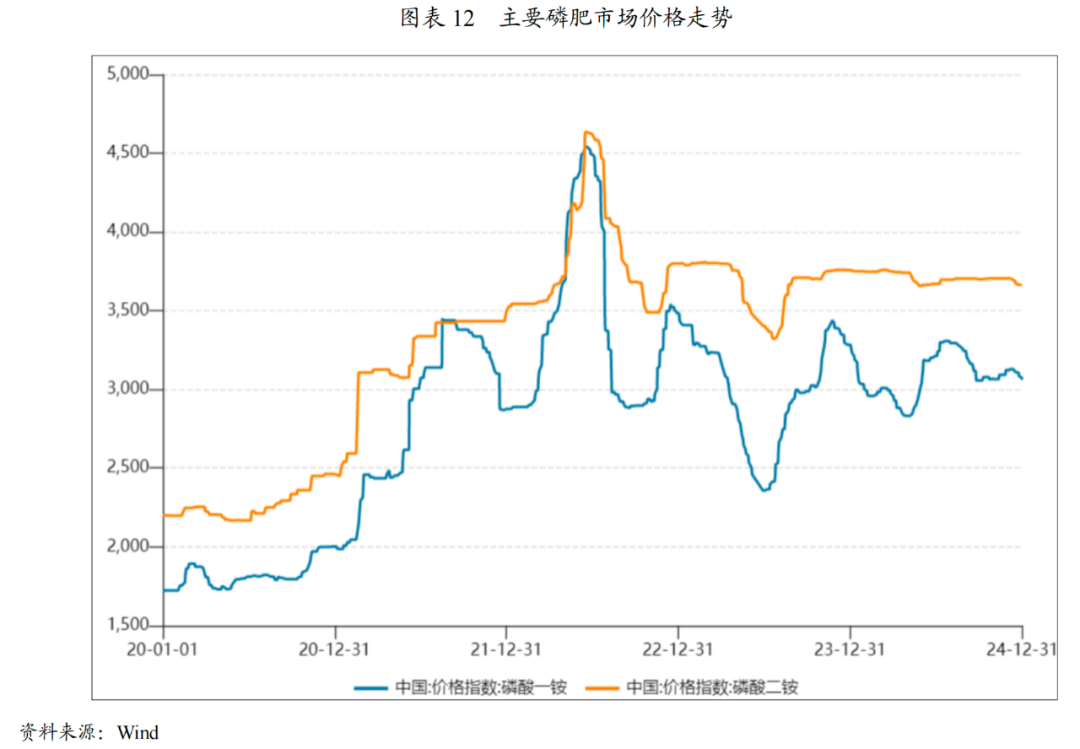

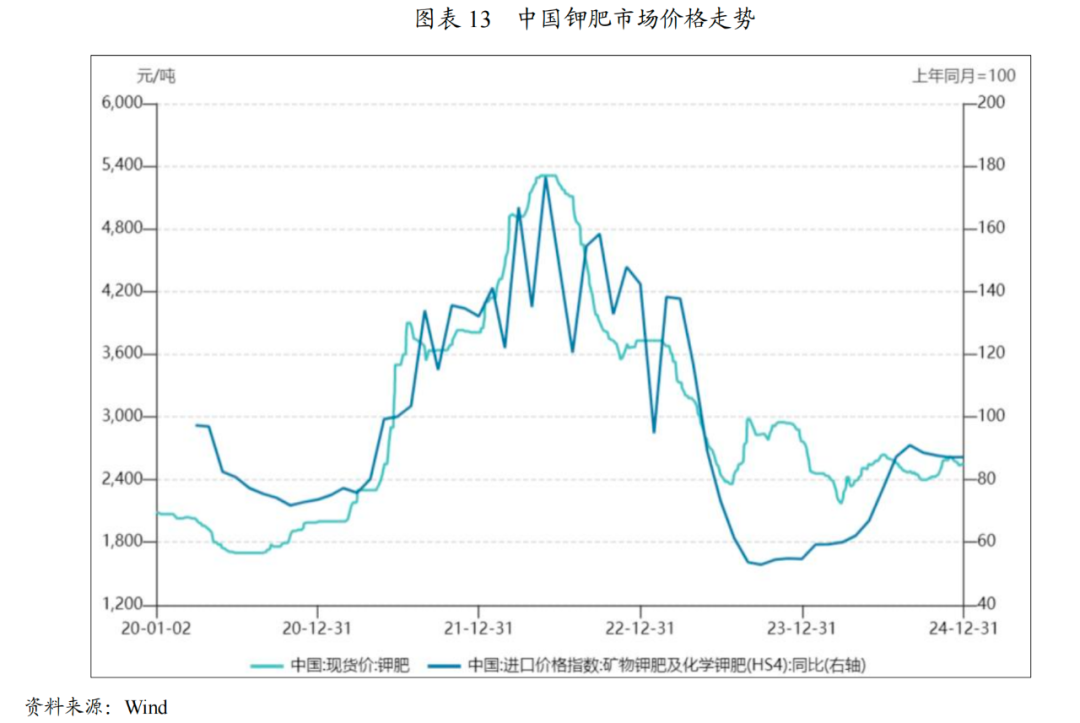

(3)化肥:2024年,受供给端产能上升,供需宽松,加之成本端下降,尿素价格下行,预计2025年国内尿素供需或将延续偏宽松情形,尿素生产企业竞争进一步加大。2024年,磷肥价格整体处于高位小幅波动,叠加磷矿石、硫磺等价格处于高位,2025年预计磷肥仍将维持高位。中国钾肥进口依赖度高,价格受国际市场波动影响较大。展望2025年,钾肥国际供应仍呈现收紧趋势,钾肥价格面临着显著的上行压力,但在国内政策干预下,或在一定程度上平抑钾肥销售价格和供给的季节性波动。

(4)合成纤维:2024年,化学纤维各品种产量均实现了不同比例的增长,化学纤维终端需求实现增长,但压力有所显现,涤纶长丝和氨纶等主要化学纤维品种仍处于价格低位,预计2025年,纺织品服装内销或将延续稳中承压态势,出口压力将明显增加,面临着竞争加剧、企业经营压力较大、贸易摩擦增多等问题。

(5)聚烯烃:2024年,中国聚烯烃行业通用产品产能持续增长,受宏观经济恢复缓慢、需求走弱影响,企业盈利空间有限,高成本的生产路线产能释放受限,产量增速低于产能。2025年,聚烯烃通用产品供需格局依旧偏弱,产能过剩的背景下,预计聚烯烃装置的效益仍将承压。

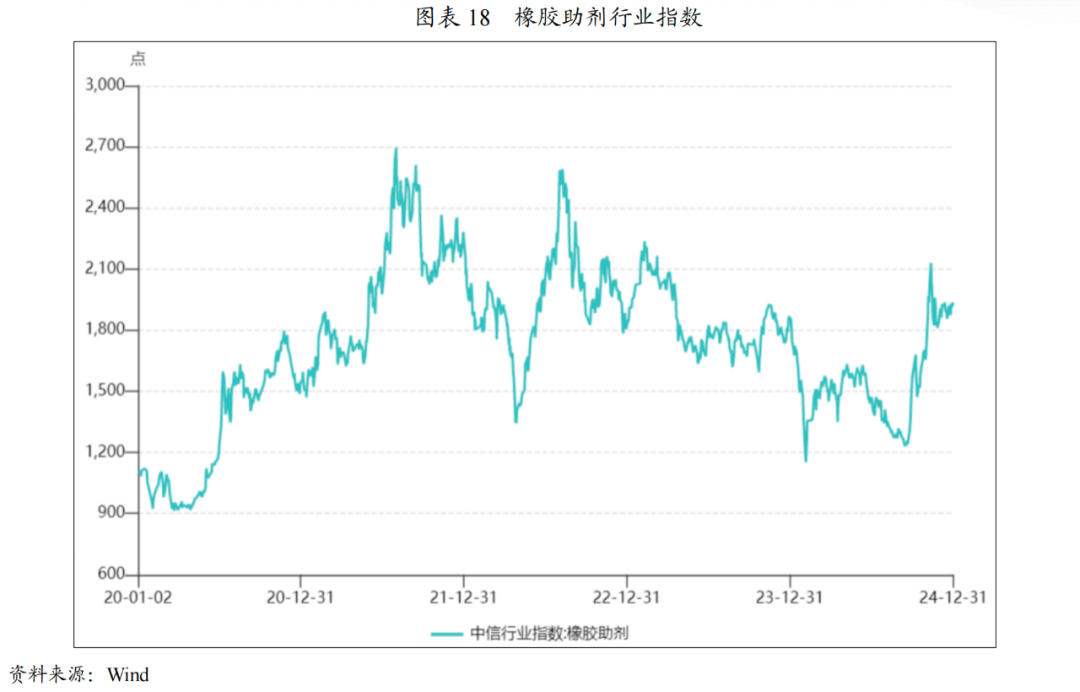

(6)橡胶助剂:2024年,中国轮胎产量增长带动橡胶助剂总产量及出口量均有所增长,但产品价格略有下降,未来行业产量有望持续提高,并将加速向环境友好型、高性能橡胶助剂产品结构转变。

总体看,未来化工企业成本端压力有望减轻,新增投资支出已有所收缩,虽然国际需求面临不确定,但国内需求在政策支持下有望保持增长。行业景气度或将有所回升。

2024年化工行业下游需求未有明显改善,叠加能源价格仍处于高位波动状态,化工各主要子行业固定资产投资增长放缓,化工产品价格下行,行业综合景气指数低位波动。化工行业各细分领域收入和利润走势出现分化,从SW化工行业财务表现来看,化工行业整体仍呈现增收不增利,整体行业仍保持了一定的资本性支出,债务负担有所加重,但化工行业资产负债率仍较低。

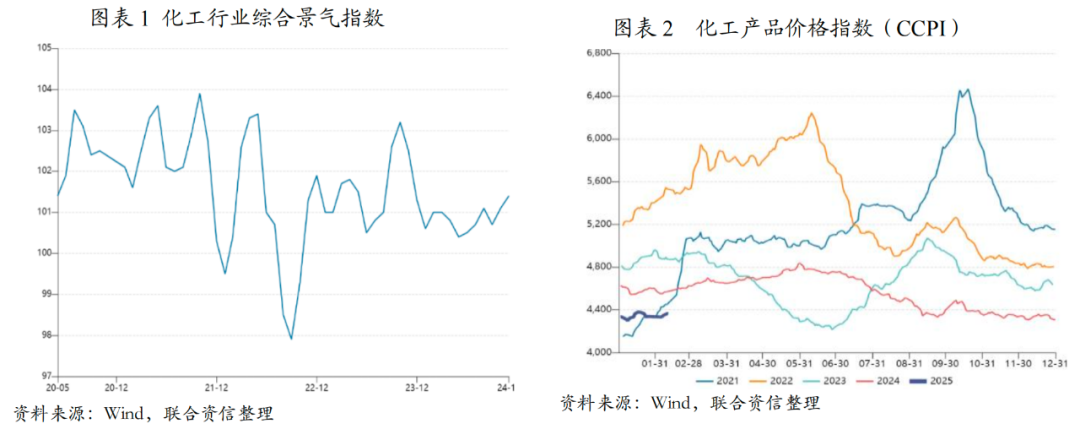

2024年,全球经济复苏缓慢,下游需求未有明显改善,化工产品价格下行,2024年CCPI年均值为4571点,较2023年下滑2.30%,较2022年下滑13.78%,价格指数处于近五年以来的低位,化工行业利润空间受到原材料高成本及需求不足的挤压,综合景气指数由2023年四季度的短暂高位后回落,并于2024年内窄幅波动。

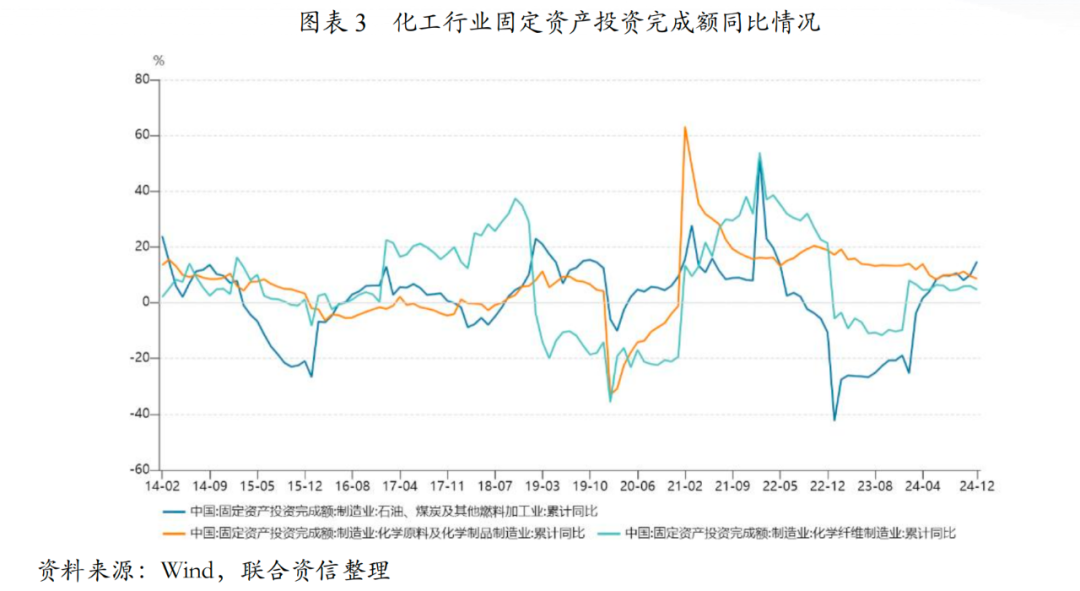

固定投资方面,2024年化工各主要子行业固定资产投资完成额由于2023年基数较低,均处于增长状态,但资本开支扩张速度较2021年高点有所放缓。2024年,石油、煤炭及其他燃料加工业固定资产投资同比增长14.80%,化学原料和化学制品制造业固定资产投资同比增长8.60%,化学纤维制造业固定资产投资同比增长4.70%。

从样本企业(SW化工行业)财务表现来看,2024年,化工行业整体仍呈现增收不增利,2024年1-9月,SW化工行业实现营业总收入16476.80亿元,同比增长1.89%,实现净利润992.26亿元,同比下降5.00%。SW化工行业实现经营活动现金净流入1431.65亿元,同比增长7.93%,资本性支出金额由上年同期1974.22亿元下降至1717.45亿元,自由现金流量-285.80亿元,仍呈负值,但较上年同期-706.16亿元大幅缩窄。在资本开支扩张速度放缓的背景下,化工行业债务负担虽有所加重,但整体资产负债率仍较低。

化工行业细分子行业较多,且不同子行业之间行业景气度表现存在差异,本报告聚焦于发债客户较为集中的细分行业,如炼化、盐化工、化肥、化纤、精细及特种化工等进行分析。

1.炼化

近年来,中国炼油产能及原油加工量波动提升,对原油的进口依赖度较高。2024年,原油价格中枢同比下降,有利于炼化企业利润修复。未来,中国炼化项目新增产能有限,但成品油需求增速或将放缓,“降油增化”“调整产业结构”仍是炼化行业主旋律。

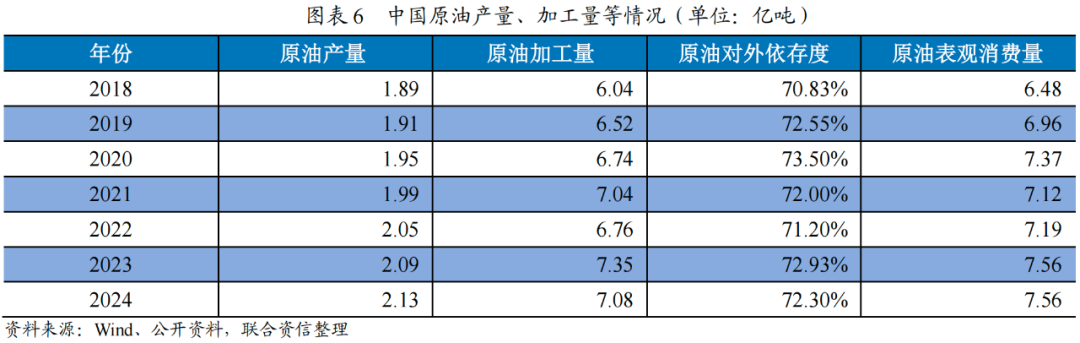

炼油产业链以原油、燃料油为原料,通过不同条件下馏分得到不同种类的成品油,同时炼油板块中的石脑油通过裂解得到不同的基础化工产品,按含碳个数分为乙烯、丙烯、碳四、碳五及芳烃产业链。近年来,随着中国大炼化项目的推进,炼油产能的持续增长,2020年中国炼油能力已超过8.5亿吨/年,接近美国9.0亿吨/年的炼化能力。近两年随着中国大型炼化项目的建设并逐步投产运营,而同期美国没有新增重大炼化项目且部分炼厂关停,中国的炼油能力已超过美国成为全球炼油能力最大的国家,2024年约9.55亿吨。2024年,中国原油加工量7.08亿吨,同比下降1.6%;原油表观消费量7.56亿吨,同比变动不大,主要系替代能源超预期发展,新能源汽车提速,LNG重卡快速渗透,导致石油消费增速显著放缓所致。2024年,中国原油产量2.13亿吨,接近历史峰值,同比增长1.91%,但相较于中国现有加工能力及加工量,每年仍需大量进口原油。近年来,中国原油对外依存度维持在70%左右。从成品油结构来看,2024年,中国成品油产量4.19亿吨,同比下降2.14%。其中,汽油产量1.61亿吨,同比小幅下降0.79%,柴油产量2.03亿吨,同比下降6.39%,主要系新能源汽车发展、其他清洁能源替代等因素所致;煤油产量0.56亿吨,同比增长12.02%,主要系国内外经济逐步恢复,航空、交通等领域对煤油的需求量逐渐增加所致;油品化率(成品油产量/原油加工量)59.18%,同比提高了0.95个百分点。从炼化化工产品来看,根据国家统计局数据,2024年中国乙烯产量3493万吨,同比增长9.51%,乙烯当量自给率从2018年的不足50%提高至近70%。

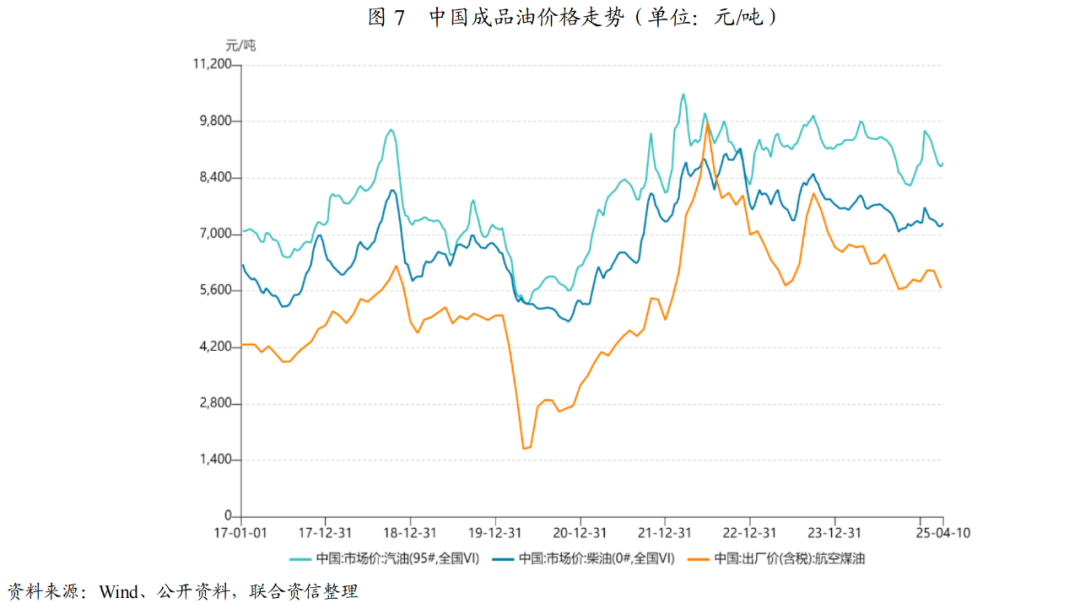

自2024年以来,国际原油价格整体呈震荡下行趋势,WTI原油全年波动区间为66-88美元/桶,同比下跌2.27%;进入2025年一季度,WTI原油季度均价71.42美元/桶,同比下降7.15%;4月受供应收紧预期提振,周线涨至63.75美元/桶,但较去年同期仍处低位。中国成品油走势趋同,整体波动幅度较小,有利于炼油厂利润修复。

根据2024年5月国家发改委发布的《炼油行业节能降碳专项行动计划》,到2025年底,中国原油一次加工能力控制在10亿吨以内,能效标杆水平以上产能占比超过30%,能效基准水平以下产能完成技术改造或淘汰退出。未来,中国炼油产能上限将控制在10亿吨以内,国内炼化项目新增产能有限。同时,2024−2025年,通过实施炼油行业节能降碳改造和用能设备更新形成节能量约200万吨标准煤、减排二氧化碳约500万吨,在践行“双碳”目标以及化工行业高质量发展的背景下,落后产能通过市场化优胜劣汰或者“减量置换”等手段退出。需求方面,在能源清洁替代、能源消费电能替代、车辆节能和燃油替代加速发展的大背景下,成品油需求增速或将放缓,大型炼化企业将积极推进“降油增化”,中国炼化行业的产业结构有望进一步优化。

2. 盐化工

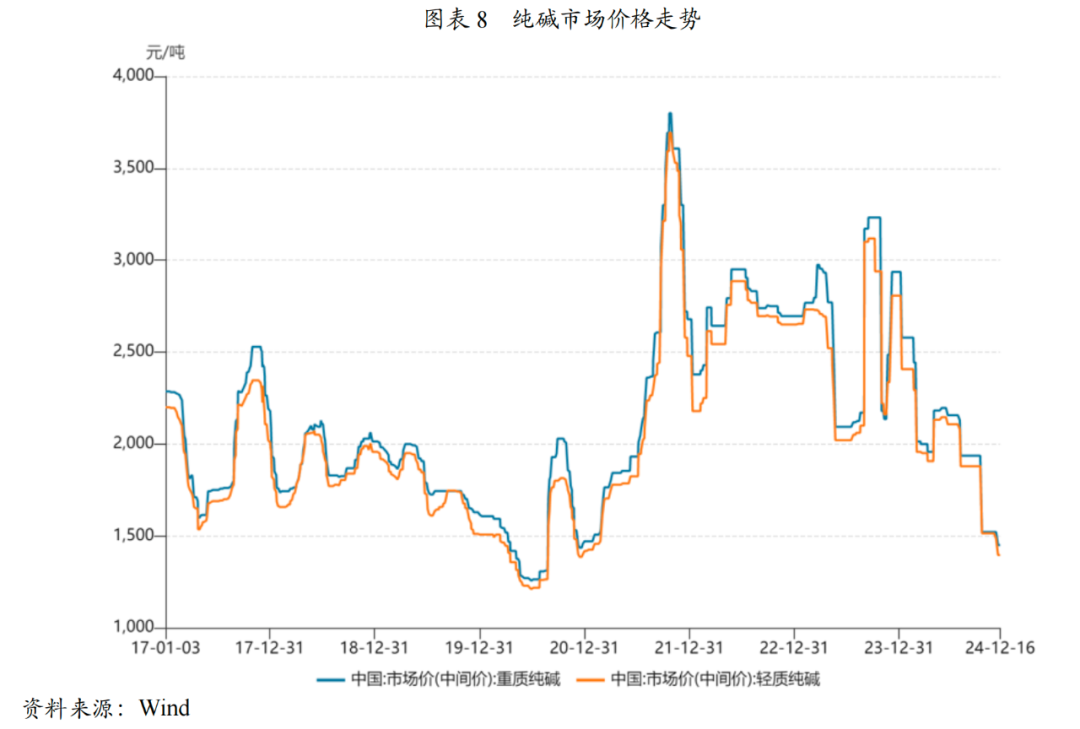

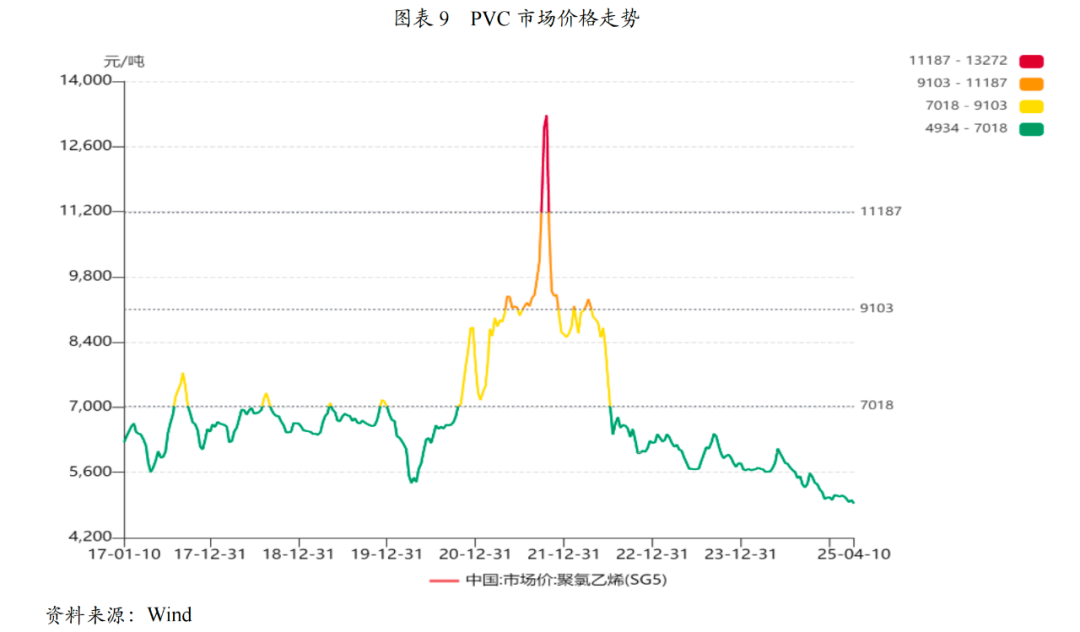

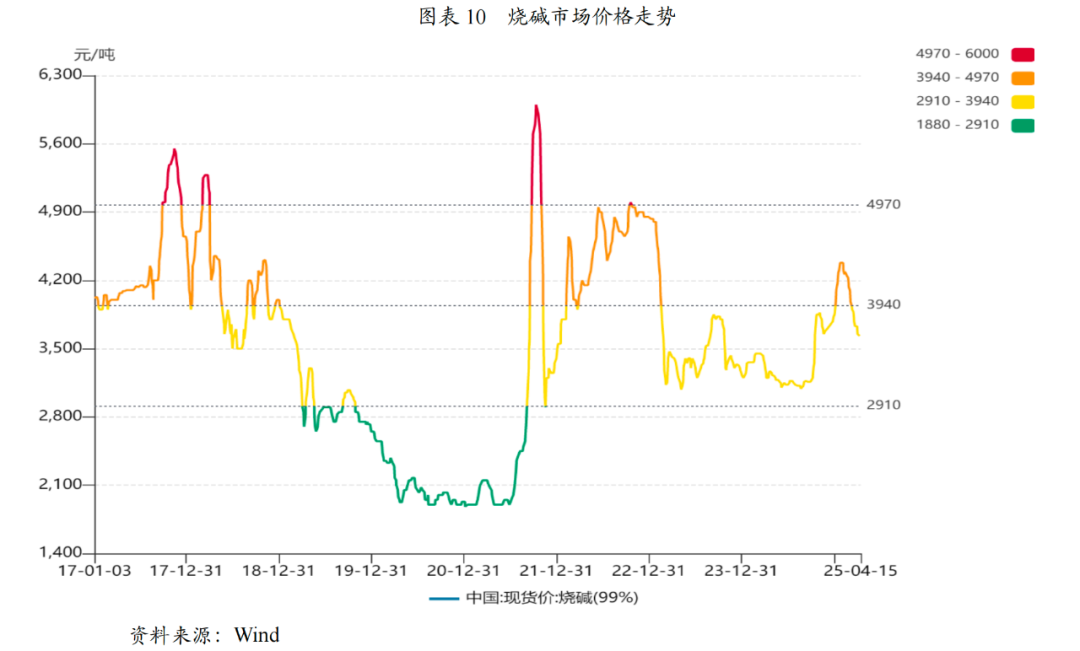

2024年,中国盐化工主要产品(PVC、烧碱、纯碱)产能仍保持增长,在需求下降和产能扩张的双重挤压下,盐化工主要产品均呈现供大于求的状态,企业运营压力较大。2025年,PVC出口有望消化部分内需不足导致的供给过剩,但整体仍呈现供大于求的局面;烧碱下游氧化铝行业处于投产周期,烧碱整体供应增量或将低于需求增量,基本面整体向好。纯碱行业新增产能较多,受房地产低迷及光伏玻璃产能过剩影响下游需求疲软,行业产能利用率或将有所下降,企业经营业绩预将承压。

盐化工产业链上游为原油、原盐、焦炭、电石等大宗商品;中游为以聚氯乙烯(PVC)、烧碱、液氯、纯碱、氯化铵为核心的重要化工品;下游为管材、型材、氧化铝、玻璃、无机盐等领域。

(1)纯碱

2022年以来,中国纯碱产能持续增长,2024年,我国纯碱有效产能约3970万吨,氨碱法、联碱法、天然碱法占比分别为47%、36%、17%,总需求量约3200万吨,呈现产能过剩局面。目前,国内纯碱行业有4家大型企业占据龙头地位,合计产能占全国的60%左右。纯碱下游消费结构主要是平板玻璃、日用玻璃、氧化铝、洗涤剂、化学品和其他等,2024年纯碱新增产能不断释放,市场供应显著增加,叠加下游光伏和浮法玻璃产线冷修集中,供强需弱,价格一路下滑。展望2025年,纯碱行业预计仍延续供需失衡格局,市场承压明显,供应端新增产能超300万吨,受房地产低迷及光伏玻璃产能过剩影响下游需求疲软,行业产能利用率或将有所下降,企业经营业绩预将承压。

(2)氯碱

氯碱工业是将饱和氯化钠溶液电解以制取烧碱(NaOH),同时将氯气进一步加工成聚氯乙烯(PVC)等产品的工艺,中国氯碱工业以聚氯乙烯(PVC)和烧碱为主要产品。

聚氯乙烯(PVC)

聚氯乙烯是世界上产量最大的通用塑料,其生产工艺分为电石法和乙烯法。随着国内PVC行业规模的扩大和生产工艺的成熟,中国已成为PVC第一大生产国。近年来,中国PVC产能不断提升。据隆众资讯统计数据显示,截至2024年底,国内PVC有效产能2754万吨,年产量2344万吨,同比增长2.7%,产能利用率约为78%,PVC表观消费量约为2073.45万吨,同比略有下降,地产行业的低迷表现对PVC需求形成了明显的拖累,PVC市场整体仍处于供大于求的状态。在需求下降和产能扩张的双重挤压下,PVC价格持续下降,PVC企业亏损幅度加深。2025年,PVC规划新增产能约180万吨,多数为乙烯法装置,且新投产装置为一体化装置,成本竞争优势较大,非一体化、无成本优势的落后产能面临淘汰退出风险;2024年以来,国家发布了一系列房地产刺激政策,加之印度基建高速发展,其刚需缺口带动我国PVC出口保持10%增速,可消化部分国内需求不足导致的供给过剩,预计2025年PVC市场有望逐步复苏,但整体供需格局仍处于供大于求的局面。

烧碱

近年来,中国烧碱产能波动增长,产量呈不断增长态势,产能利用率保持在较高水平。由于前期烧碱产品效益整体相对较好,2023年和2024年烧碱行业新增产能明显,行业供需格局转向宽松。根据卓创资讯和光大期货相关数据,2024年,烧碱行业年度产能4860万吨,年度产量4218万吨,二者同比增幅分别为3.33%和5.47%。作为基础化工原料之一,中国烧碱下游应用领域广泛,主要分布在氧化铝、造纸、印染化纤化工、水处理、医药、新能源等行业。2024年,我国烧碱下游消费结构小幅调整,由于氧化铝行业不断加大进口铝土矿使用量,对烧碱单耗持续降低,消化烧碱能力减弱。但随着我国新能源汽车产量持续增加,磷酸铁锂和氢氧化锂等相关化工品耗碱量持续提升,带动化工领域使用烧碱占比提升。2024年烧碱消费量约为3823万吨,同比增幅5.35%。烧碱价格整体呈现先稳后涨走势,原盐价格略有下降,但电价仍然较高,烧碱生产成本处于相对高位,运营压力较大。

2025年,烧碱下游氧化铝行业处于投产周期,烧碱整体供应增量或将低于需求增量,且烧碱投产及产量兑现主要发生在下半年,氧化铝投产及备货需求主要发生在上半年,基本面预计整体向好。

3. 化肥

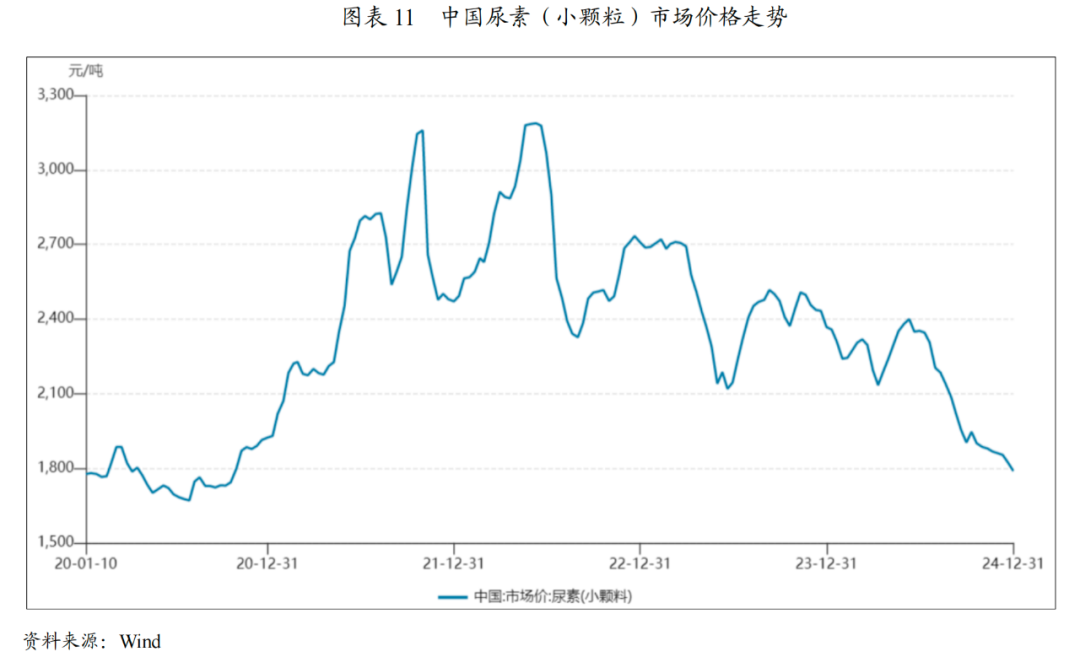

2024年,受供给端产能上升,供需宽松,加之成本端下降,尿素价格下行,预计2025年国内尿素供需或将延续偏宽松情形,尿素生产企业竞争进一步加大。2024年,磷肥价格整体处于高位小幅波动,叠加磷矿石、硫磺等价格处于高位,2025年预计磷肥价格仍将维持高位。中国钾肥进口依赖度高,价格受国际市场波动影响较大。展望2025年,钾肥国际供应仍呈现收紧趋势,钾肥价格面临着显著的上行压力,但在国内政策干预下,或在一定程度上平抑钾肥销售价格和供给的季节性波动。

(1)氮肥

中国氮肥种类主要包括尿素、碳酸氢铵、硝酸铵、硫酸铵等品种,其中尿素是主要品种。气头尿素企业主要分布在四川、云南和贵州等地区,基本围绕天然气资源布局;煤头尿素多以无烟煤为原料,分布在山西、河南等地。受原材料分布情况和价格影响,煤头尿素(分水煤浆法和固定床法)产能在国内占比较高。2019-2024年,中国尿素产能呈现先减后增趋势。2019-2020年,受供给侧结构性改革影响,中国尿素行业集中淘汰了一批废旧落后装置,产能随之逐年减少;但2021年以来受尿素行业盈利驱使影响,及尿素新旧产能置换,行业产能呈扩张状态;2024年,尿素国内有效产能7815万吨/年,产量6500万吨,产能利用率83%。

从尿素的需求结构分析,尿素的主要需求为农用市场需求,约占国内尿素总消费量的63%;在工业需求中板材、三聚氰胺分别占比约21%和9%;车用尿素及电力脱硝占比约4%,另外氰尿酸、发泡剂、饲料等需求占比约2.6%,出口占比约0.4%。从下游需求的发展趋势来看,农业市场需求相对稳定且有增长趋势,工业需求与经济趋势有一定相关性,在双碳、环保等政策持续影响的背景下,车用尿素需求增长潜力较大。2024年,尿素表观消费量6393万吨,其中出口26万吨左右。

2024年,国内尿素价格整体呈下行趋势。上半年,受农业需求增长及工业需求中板材、家具出口带动,价格先抑后扬。下半年,受新增产能投放、煤炭价格中枢下移影响,叠加出口受限、粮食价格回落导致农业需求增幅放缓等因素,尿素价格持续下降并于年底跌至年内最低。

展望2025年,预期成本端煤炭呈缓慢下跌趋势,尿素需求主要来源于农业,或维持稳定或略有增长,但尿素产能持续增长,根据中国氮肥工业协会,2025年预计全国新增尿素产能660万吨/年,尿素供应能力进一步增强,如果企业维持2024年的开工率,预计2025年尿素产量最高可达7100万吨,国内尿素供需或将延续偏宽松情形。

(2)磷肥

磷肥主要肥种为磷酸一铵和磷酸二铵,主要原材料均为硫酸、磷矿石和合成氨。中国磷肥绝大部分用于农业种植领域,是粮食增产的重要驱动因素,主要施用于玉米、蔬菜、小麦和水稻等产品。区域分布方面,中国磷肥生产主要集中在湖北、贵州、云南和四川等。

在能耗双控政策趋严,以及“三磷”治理等环保政策的强力推动下,磷肥行业资源自给率低、环保设施落后的企业逐步退出市场,2017-2022年磷肥行业进入产能出清周期,降至2120万吨/年,2023年,我国磷肥产能止跌回升,2024年5月29日,国务院印发《2024-2025年节能降碳行动方案》,要求严控磷铵行业新增产能。肥料级磷铵产能受限,但由于下游胺法路线制备磷酸铁需求,磷酸一铵中工业级产能略有增长,磷肥产量随着磷肥产能增长而有所提升,根据中商产业研究院数据,2024年中国磷酸一铵年度产量增至1130万吨,相比2023年增长5.9%;中国磷酸二铵产量达1395.56万吨,同比增长0.12%,供给端小幅增长,下游农业景气度较弱,但受磷矿石价格高企影响,磷肥价格整体处于高位小幅波动。

展望2025年,磷肥产能受政策端影响增长幅度有限,农用化肥需求预计保持稳定,春耕等农业需求旺季磷肥价格或将季节性提高,预计磷肥价格保持平稳态势,但随着环保投入增加,叠加磷矿石、硫磺等价格处于高位,预计磷肥企业运营、采购成本或将进一步提高。

(3)钾肥

钾肥主要应用于农业领域,施用于大田作物和经济作物,主要目的在于提高作物对氮元素、磷元素的吸收量,进而提高作物产量、改善作物品质。钾肥作为粮食稳产增收的基础性肥料原料,下游需求主要来自于农业种植。

在全球及中国市场,钾肥产能均呈现出较高的集中态势。2024年全球钾肥年产能为6520万吨,加拿大、俄罗斯和白俄罗斯的钾肥产量位居全球前三,中国产量占13%。中国95%以上钾肥由盐湖卤水生产,产能集中在青海和新疆。2022年以来,中国钾肥产能规模较为稳定。国内资源型钾肥企业中,生产规模大于100万吨(实物量)的大型企业有3家,分别为盐湖股份(氯化钾)、藏格矿业(氯化钾)和国投罗钾(硫酸钾)。近年来,受开采难度增加、环保政策趋严等影响,中国钾肥产量有所波动,对进口存在依赖。2024年,中国氯化钾总产量为620.5万吨,同比下滑5.6%;国际钾肥价格相对较低且供应链多元化发展,氯化钾总进口量达到1263万吨,同比增加9%。2024年氯化钾表观消费量达到1872万吨,较上年度同比增长6%。

钾肥的农用需求较为刚性,但中国钾资源相对短缺,钾肥进口依赖度高,价格受国际市场波动影响较大。随着俄罗斯和白俄罗斯钾肥出口恢复,国际钾肥供给逐步修复。巴以冲突、俄乌冲突及相关制裁事件影响钾肥供应及运输成本,2024年,钾肥价格总体呈现出先降后升,再震荡调整的趋势。

展望2025年,钾肥国际供应仍呈现收紧趋势,国际钾肥价格面临着显著的上行压力,在粮食安全重要性愈发增强的背景下,预期中国市场对钾肥的需求将稳中有升,国际钾肥涨价将在一定程度上推高中国的钾肥进口成本,国内政策端,随着《国家化肥商业储备管理办法》的出台和落实,或在一定程度上平抑钾肥销售价格和供给的季节性波动。

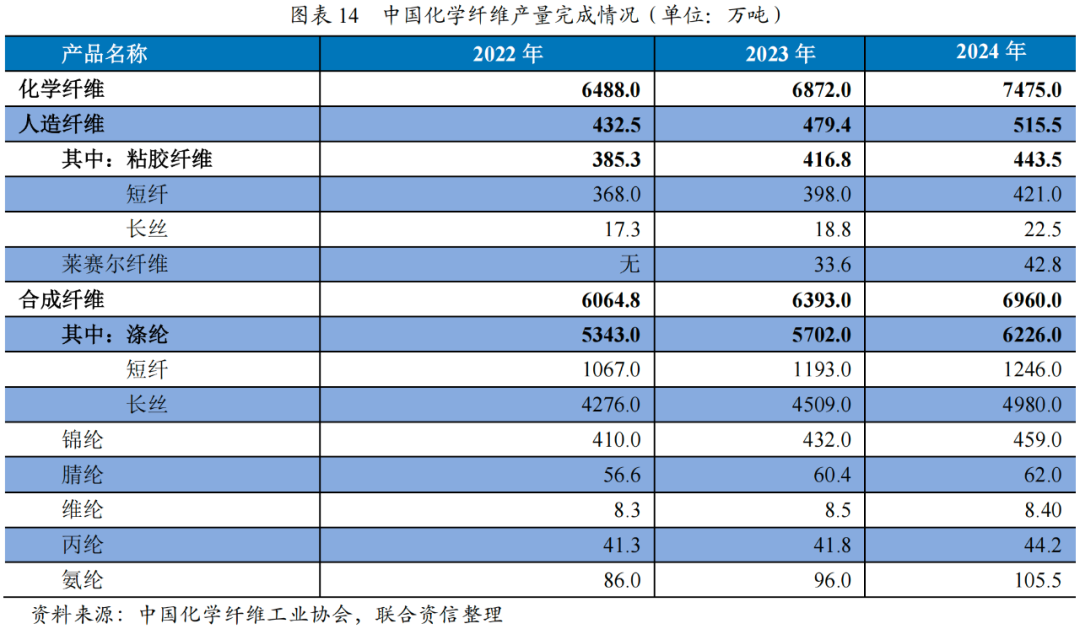

4.化学纤维

2024年,化学纤维各品种产量均实现了不同比例的增长,化学纤维终端需求实现增长,但压力有所显现,涤纶长丝和氨纶等主要化学纤维品种仍处于价格低位,预计2025年,纺织品服装内销或将延续稳中承压态势,出口压力将明显增加,面临着竞争加剧、企业经营压力较大、贸易摩擦增多等问题。

化学纤维主要分为合成纤维和人造纤维,合成纤维是以石油为主要原料经化学合成制得,人造纤维是利用含有纤维素或者蛋白质等天然高分子物质的材料为原料经化学和机械加工而成。根据中国化纤协会统计,2024年化学纤维产量为7475万吨,同比增长8.8%,化学纤维各品种产量均实现了不同比例的增长。人造纤维产量515.5万吨,其中粘胶纤维产量同比增长6.4%至443.5万吨,莱赛尔同比增长27.4%至42.8万吨。合成纤维产量6960万吨,同比增长8.9%,合成纤维的细分品种多呈现增长趋势。人造纤维的主要品种为粘胶纤维,合成纤维的主要品种为涤纶、锦纶、腈纶和氨纶等,涤纶产量在化学纤维总产量中占比超过80%,为主要的化学纤维品种。

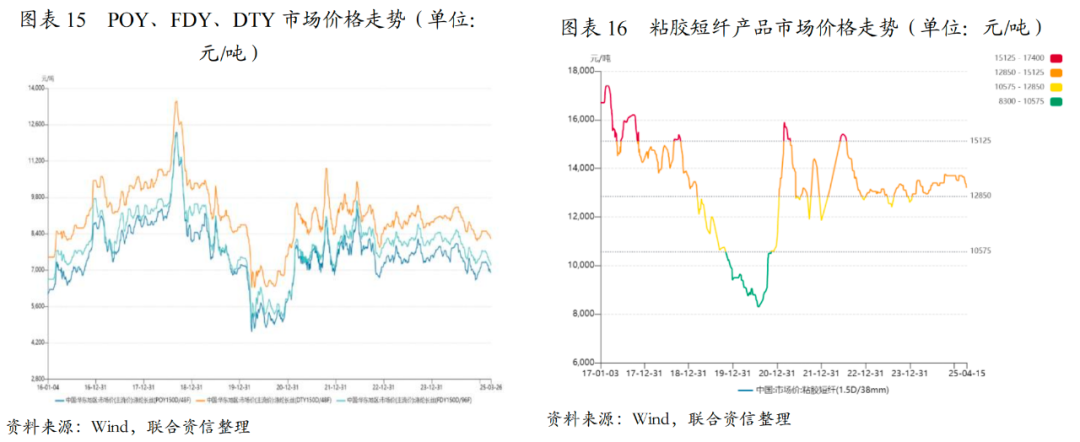

目前债券市场主要发债企业主要集中在涤纶、氨纶、粘胶纤维三个品种。2024年年初,由于原材料的价格上涨,涤纶长丝价格在一定程度呈现上涨趋势,但随着终端需求疲软的持续,涤纶长丝价格在第三季度和第四季度出现了回落。截至2024年底,POY、FDY和DTY主流市场价格分别约为7000元/吨、7475元/吨和8225元/吨,较年初下降550元/吨、700元/吨和625元/吨,整体价格处于历史较低水平。2024年,氨纶价格仍处于行业低位,延续单边下行的走势,受氨纶行业供大于求,竞争激励,叠加主要原料价格的下降,多数氨纶企业处于亏损状态。2024年,粘胶短纤行业供给稳定,3月份以后随着需求持续改善,市场震荡走强;下半年,在行业开工稳定、库存低位,以及下游需求保持刚需支撑影响下,加之原料溶解浆和液碱等化工原料价格从年中开始陆续上涨,在供应和成本的双重支撑下粘胶短纤价格持续上涨,价格整体处于高位。

化学纤维的下游是纺织、服装、产业用纺织品等领域,2024年,化纤行业终端需求实现增长,但压力有所显现。2024年,一揽子政策及时出台,推动社会信心有效提振、经济明显回升,带动纺织服装商品内需消费实现温和增长。根据国家统计局数据,2024年,我国居民人均衣着消费支出同比增长2.8%;限额以上服装、鞋帽、针纺织品类商品零售总额同比增长0.3%,增速较2023年回落12.6个百分点;网上穿类商品零售额同比增长1.5%,增速较2023年回落9.3个百分点。外需方面,我国纺织产业链全年出口实现正增长。根据中国海关数据,2024年我国纺织品服装出口总额为3011亿美元,同比增长2.8%。其中,纺织品出口额为1419.6亿美元,同比增长5.7%,服装出口额为1591.4亿美元,同比增长0.3%。预计2025年,纺织品服装内销或将延续稳中承压态势,出口压力将明显增加,面临着竞争加剧、企业经营压力较大、贸易摩擦增多等问题。

5.其他化工细分行业

除上述主要化工分类外,化工行业还涉及合成树脂、精细及特种化工等细分行业,合成树脂代表性的品种有聚乙烯、聚丙烯、聚氯乙烯、聚苯乙烯和ABS五大类合成树脂;精细及特种化工通常指具有特定应用功能,技术密集,商业性强,产品附加值较高的化工产品。下文重点分析涉及发债的细分行业聚烯烃和橡胶助剂细分行业。

(1)聚烯烃(聚丙烯、聚乙烯)

2024年,中国聚烯烃行业通用产品产能持续增长,受宏观经济恢复缓慢、需求走弱影响,企业盈利空间有限,高成本的生产路线产能释放受限,产量增速低于产能。2025年,聚烯烃通用产品供需格局依旧偏弱,产能过剩的背景下,预计聚烯烃装置的效益仍将承压。

近年来,随着中国七大石化产业基地项目的投产以及美国页岩油革命带来的聚烯烃轻质化原料(乙烷、丙烷)供应的提升,国内聚烯烃产能呈增长趋势。2024年,全球聚烯烃产能规模保持增长,增量主要来源于中国。2024年,全球聚乙烯新增产能515.5万吨,其中中国占比66%;聚丙烯全球新增产能528万吨,其中中国占比71%。截至2024年底,国内聚烯烃年产能7800万吨,同比增长10.1%,新增产能以油制为主,集中在四季度释放;聚烯烃产量合计6253万吨,同比增长4.8%,增速同比明显放缓,主要系油制烯烃等路线利润较低影响。因国内产能扩张,聚烯烃进口依赖有所下降,2024年合计净进口量1430万吨,净进口依存度18.6%,同比下降1.9个百分点,来源以中东和北美为主。2024年国内聚烯烃表观消费量7683万吨,同比增加178万吨,增长2.4%,受宏观经济影响需求增速相比上年有所下降。

价格方面,2024年上半年,原油价格因OPEC 延长减产协议有所提高,叠加聚烯烃生产装置检修较多,中国聚烯烃价格持续走高。2024年下半年,原油价格下跌,叠加宏观经济恢复缓慢、需求走弱影响,聚烯烃价格有所回落。

2025年,聚烯烃年度产能仍保持较大规模,聚烯烃通用产品供需格局依旧偏弱。产能过剩的背景下,预计聚烯烃装置的效益仍将承压。

(2)橡胶助剂

2024年,中国轮胎产量增长带动橡胶助剂总产量及出口量同比均有所增长,但产品价格略有下降,未来行业产量有望持续提高,并将加速向环境友好型、高性能橡胶助剂产品结构转变。

橡胶助剂行业是精细化工产业的分支,主要用于生胶加工成橡胶制品过程,可赋予橡胶制品使用性能、保证橡胶制品使用寿命、改善橡胶胶料加工性能,主要用于轮胎、胶带、胶管等产品。随着轮胎工业不断发展壮大以及部分橡胶助剂项目的建成,中国橡胶助剂行业产量保持增长,在全球橡胶助剂市场所占份额逐年增长,中国已经成为全球主要橡胶助剂生产国和供应国。

受益于汽车行业规模增长提振轮胎等下游需求,2024年,中国橡胶助剂总产量及出口量同比均有所增长,但销售价格有所下降,导致销售收入略有增长、出口额同比下降。根据中国橡胶工业协会橡胶助剂专业委员会,2024年橡胶助剂工业总产值316亿元,同比增长0.13%;销售收入315.3亿元,同比增长0.61%;出口额92.76亿元,同比下降3.46%;总产量158.79万吨,同比增长5.96%;出口量41.51万吨,同比增长3.16%。价格方面,橡胶助剂价格受原材料和能源成本及供需情况等因素的影响较大,2024年呈先平稳、后弱势下降的趋势。

根据中国橡胶工业协会于2020年11月发布的《橡胶行业“十四五”发展规划指导纲要》,橡胶助剂“十四五”产量预测目标173万吨,2025年作为“十四五”收官之年,叠加汽车行业需求如持续增长,橡胶助剂产能和产量或将进一步增长。在环保政策趋严的推动下,橡胶助剂或将加速向环境友好型、高性能橡胶助剂产品结构转变。

化工企业成本压力有望减轻,新增投资支出已有所收缩,虽然国际需求面临不确定,但国内需求政策刺激下有望保持增长。其中基础化工原料供给增速放缓,需求小幅改善,盈利可能回升。精细化、高端化产品基于国产替代因素投资支出有望保持增长。

供给端,化工多数子行业盈利中枢下移,盈利偏弱下,企业资本开支意愿有望逐步降低,2025年,预计全球原油供给增量仍集中于非OPEC 国家,但中长期来看,受资源储备以及开发成本等因素影响,产量增幅有限。从需求方面来看,中美新能源汽车销量快速增长或导致传统能源市场拐点提前到来,原油需求疲弱。根据EIA、IEA、OPEC等机构预测,2025年全球石油市场供给弱平衡,原油价格中枢或将下移,有望降低化工行业成本端的压力,有利于中下游产业链环节修复利润。

整体来看,美国发起的全球贸易战对化工产品及下游制品出口将有不利影响,但在国内积极的财政政策和适度宽松的货币政策环境下,超常规逆周期调节,大力提振消费,全方位扩大国内需求的政策影响下,国内化工品需求有望保持稳定。2024年化工行业新增投资支出已有所收缩,未来新增产能将有所放缓。在化工行业从规模增长向高质量发展转变的阶段,有助于行业整体供需格局的改善

VIP复盘网

VIP复盘网