2010年,日本GDP被我国超越,从此,国人对日本停滞30年的说法深信不疑,甚至觉得日本已经在走下坡路。殊不知,日本韬光养晦,过了闷声发大财的三十年。

表面上,90年代初日本泡沫经济破裂,它就像一个挥之不去的幽灵,经济停滞、社会沉闷、国民“平成废宅”。但实际上,停滞30年依旧是全球第4大经济体。

根据国际货币基金组织IMF的数据,2024年日本GDP总量约4.03万亿美元,虽实际GDP增速为0.07%,但人均GDP高达32,498美元。同年中国GDP18.7万亿美元,人均GDP约1.3万美元,日本人均GDP是中国的2.4倍左右。

近几年GDP的数据,2020年高达5.1万亿美元,2021是5万亿,2022年是4.3万亿,2023年也是4.2万亿。这些年的GDP在稳步累积、科技也在不断沉淀和迭代。

而且,日本在海外有3.7万亿美元的资产,不仅是亚洲最发达国家,人均寿命也是全球第一。进入21世纪后,日本还拿了17个诺贝尔奖。在医疗、治安、城市发展、生活质量遥遥领先。

日本早在2005年就提出高、精、软、远的发展目标,在汽车、电子、光学、新材料、自动化等高端制造领域持续加强话语权。在整个“平成时代”失落的喧嚣中,日本不仅悄悄改变了自己,甚至实现了对欧洲诸国的超越,被认为是明治维新以来日本的第三次开国。

在自然界,有种动物叫“变色龙”,它善于能根据光线、温度乃至情绪,迅速调整皮肤里色素细胞的分布,使身体颜色与周围的树叶、岩石或土壤完美匹配。 这种“障眼法”能让它既能躲避天敌,又能悄无声息地接近猎物。

今天我们就来抽丝剥茧,解析日本在失落期间做到全球领先的六大产业,以此警醒,哪些是我们需要国产替代的方向。

一、日本科技6大优势产业

(一)半导体材料与设备

日本在全球半导体产业链中占据着举足轻重的地位,特别是在材料和设备领域拥有难以撼动的技术优势。

根据 Gartner 及华泰研究,2024 年,日本企业在半导体设备领域全球市场份额为 24%,半导体材料领域全球市场份额更是高达41%。

1、半导体材料

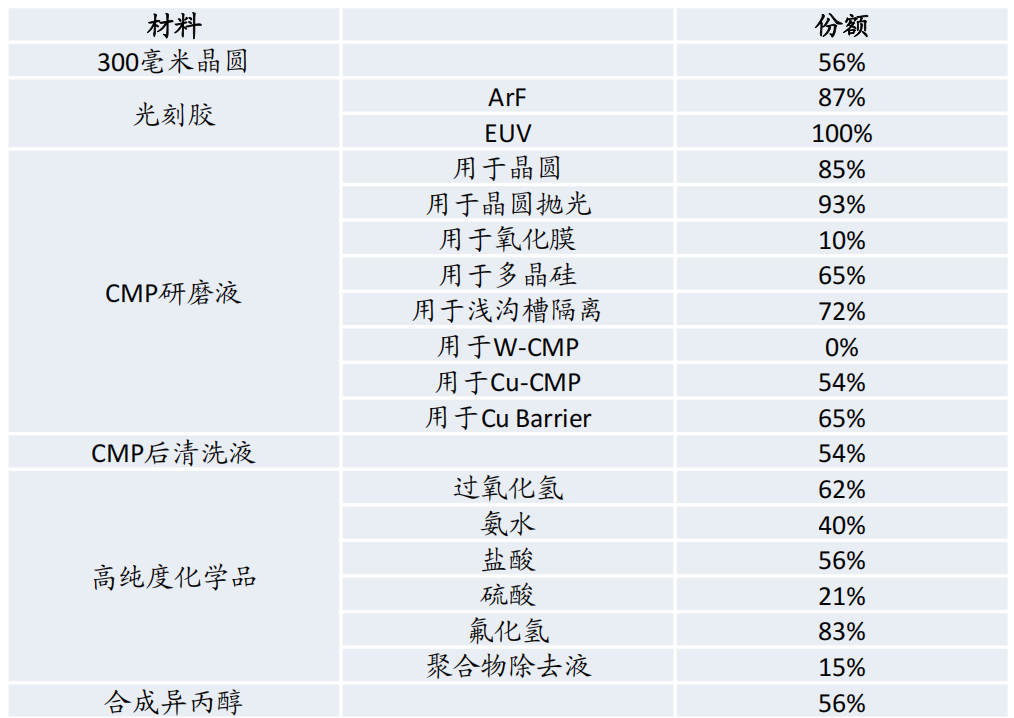

在半导体材料方面,日本企业有着全球统治力地位。在 19 种核心半导体材料中,日本有14种材料的占有率是全球第一。例如半导体硅片(信越、胜高)、光刻胶(东京应化、信越、JSR)、CMP(Fujimi)、环氧塑封料(住友电木)等重要材料,日本在这些领域占有很高的市场份额。

在晶圆硅片领域,日本信越化学(Shin-Etsu)和胜高(SUMCO)两家合计占据全球50%以上市场份额。在中国大陆的12英寸硅片市场,日本厂商市占率估计超过70%。信越化学作为全球最大的半导体硅晶圆(硅片)供应商,其市场占比约30%,其纯度控制技术堪称 "量子级筛子"。

在光刻胶领域,日本企业的优势更加明显。东京应化(TOK)、JSR 等企业在 ArF、KrF 等高端光刻胶市场占据主导地位,特别是在 EUV 光刻胶这一最前沿领域,日本企业几乎垄断了全球96.7%的供应。日本企业在光刻胶材料分子结构设计、合成工艺控制、材料纯化技术等方面具备明显优势,能够将材料纯度提升至ppt级,即万亿分之一,99.999999999%(小数点后9个9),相当于与游泳池滴一滴墨水的纯度。而国内,部分产品纯度仅能达到ppb级(十亿分之一,6个9),差距是显而易见的。

下图:日企占半导体材料的市场份额

另外,环氧塑封料(EMC)是用于半导体封装的一种热固性化学材料,目前95%以上的微电子器件都是环氧塑封器件。2024年,中国产环氧塑封料(包含台资厂商)市场占比约为30%左右,而高端环氧塑封料,基本被日本品牌垄断。日本的住友电木的环氧塑封料业务目前全球市场份额约40%左右,排名世界第一。

2、半导体设备

日本在半导体设备领域同样实力雄厚。日本厂商东京电子 (TEL)、日立高科、SCREEN 等大约占全球半导体制造设备市场 30% 左右,仅次于美国。

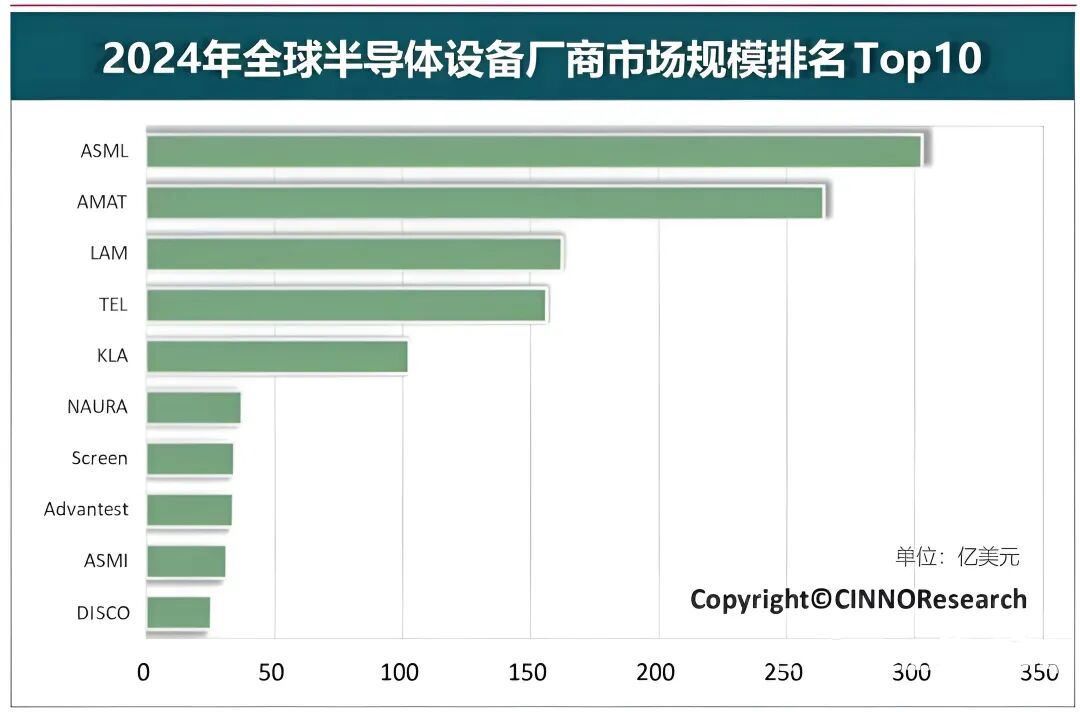

根据CINNOResearch,2024年,全球半导体设备厂商市场规模排名Top10中,日本占据4席位,分别是第三的东京电子、第七的迪恩士、第八的爱德万测试、第十的迪斯科。而中国仅一家,排第六的北方华创。

东京电子(TEL)是日本半导体设备领域的绝对龙头,在inline涂胶显影设备市场占有率高达 90%,在全球半导体设备销售额排名中位列第三,仅次于应用材料(AMAT)和泛林集团(LAM)。

迪恩士(Screen)是全球排名第七的半导体设备龙头,产品包含刻蚀、涂胶显影和清洗等设备。根据普华有策数据,2023年其清洗设备全球第一,市占比37%。

爱德万测试(Advantest)主营半导体测试和机电一体化系统测试系统及相关设备,半导体产品包含后道测试机和分选机。半导体产业研究,2024年爱德万测试在全球半导体测试设备市场的份额约为58%,位居行业第一。

迪斯科(Disco)是全球领先的晶圆切割、研磨设备商,主营半导体制程用各类精密切割,研磨和抛光设备。其市占率超70%,是该细分市场的绝对主导者。

另外,在垂直扩散炉等热处理设备,日本全球市场份额是82.2%;单晶圆清洗设备是63.5%;批量清洗设备是3.5%)、掩模检测设备是50%、CD-SEM是65.5%等领域占据主要份额,显示出绝对的技术优势。

(二)精密机床&工业机器人

臂轮转动,精密铸就巅峰。机器人和机床,日本在这俩上简直是双保险,一个管自动化,一个管基础加工,合起来就把制造业的脊梁给夯实了。

1、工业机器人

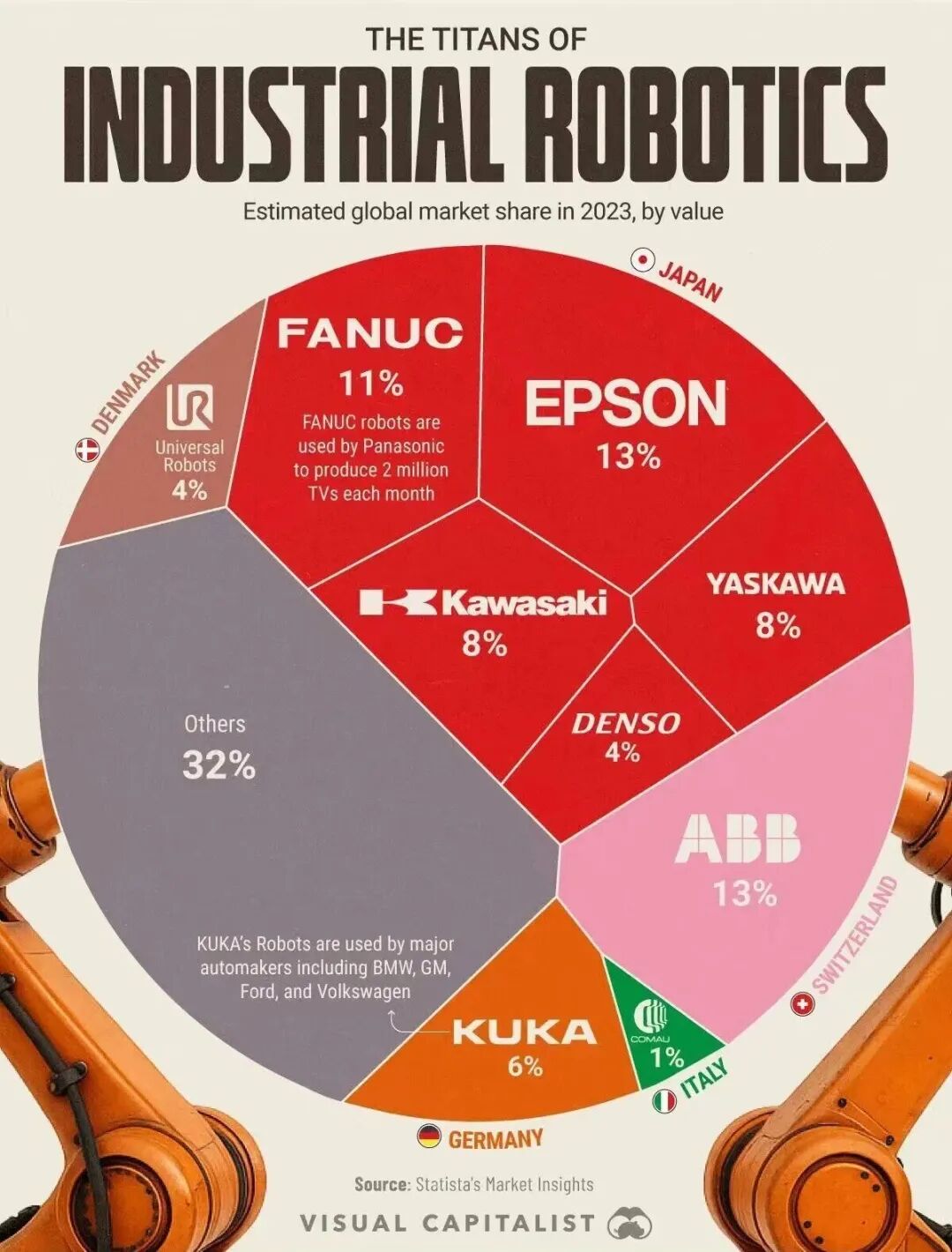

先说机器人,日本从1967年引进美国技术,次年就国产第一台,现在全球工业机器人产量超六成出自日本。

2025年,日本机器人市场规模28亿美元,出口量稳居世界第一。根据Statista 数据,2023年,全球排名前九大的工业机器人制造商中,日本企业占据五个席位,包括爱普生(EPSON)占据13%、发那科(FANUC)占据11%、川崎重工(Kawasaki)是8%、安川电机(YASKAWA)是8%,和电装(DENSO)是4%。

2、机器人核心零部件

另外,日本在工业机器人核心零部件领域的垄断地位尤为突出。尤其是RV减速器、谐波减速器、伺服电机、高精度轴承和控制器等关键部件长期占据全球市场主导地位。

在 RV 减速器市场,日本纳博特斯克(Nabtesco)占据全球60% 以上的市场份额,在中国市场的份额更是高达 52%。RV减速器具有高刚性、高精度、长寿命等特点,是工业机器人实现高精度运动控制的关键部件,尤其在中大型关节应用中占据主导地位。

在谐波减速器市场,日本哈默纳科(Harmonic Drive)垄断全球 80% 的市场份额,在中国市场占据 35% 的份额。这两家企业合计控制着全球 80% 以上的高端减速器市场,其中纳博特斯克占多关节机器人减速器 60% 份额,哈默纳科垄断 20% SCARA 机器人减速器市场。

轴承领域,日本也强的可怕,日本精工株式会社(NSK)、恩梯恩(NTN)等企业是全球轴承领域的领军者,其生产的高精度轴承广泛应用于机器人关节、减速器等部位,为机器人的平稳运行和高精度运动提供保障。NTN是特斯拉人形机器人轴承的供应商之一。

还有日本的电机制造厂商把控着全球高端技术,在CNPP 世界电机排行榜上,三菱电机、安川电机、松下电机、ABB、西门子,前五名日本占据三席,日本电机几乎都处于市场的最高端地位,并且拥有全球行业最顶尖的技术和产品。

另外,伺服系统是工业机器人主要的动力来源,主要由伺服电机、伺服驱动器、编码器三部分组成。日本安川电机(Yaskawa)、三菱电机等企业在伺服电机领域技术成熟,产品以高精度、高响应速度和稳定性著称。我国工业机器人用伺服系统主要被国外品牌垄断,其中日系品牌约占50%、欧美品牌约30%,中国台湾品牌约10%,大陆企业约10%。

3、精密机床

精密机床是日本制造业的另一张 "王牌"。被誉为“工业母机”,是一切高端制造的基石和命脉。

60年代大隈公司搞出数控系统,82年产值就超美德,全球第一宝座坐了20多年。2025年,日本机床产值预计1.6万亿日元,同比增长近9%,虽总量排第三,但精密度无人能敌。

像山崎马扎克(MAZAK)、天田(Amada)、大隈机床(Okuma)、森精机MoriSeiki、三菱重工、小松KomatsuNTC、捷太科特Jtekt等。这些机床制造商掌握着世界顶尖的机床发明和技术。

日本精密机床的技术优势主要体现在超高精度加工能力上。其高精度、高稳定性的数控机床可在长时间运行中保持极低误差,为汽车发动机、飞机零部件等提供高质量加工。发那科在数控系统领域市占率超过 50%,其产品绑定特斯拉、宝马等车企的智能制造产线。

另外大隈,它是双主轴双刀塔车床的代表者,其最令人称赞的是这家公司是全球机床界中唯一的“全能型制造商”,几十年来一直坚持从核心部件(驱动器、编码器、 马达、主轴等)到数控操作系统到终端,全部由自社设计开发完成,真正实现了软硬兼备。

捷太科特的AHN15-3D自由曲面金刚石加工机,可实现30nm部件形成精度和1nm级表面粗糙度,远超欧美同类设备。大隈机床是全球机床界中唯一的“全能型制造商”,几十年来一直坚持从核心部件(驱动器、编码器、 马达、主轴等)到数控操作系统到终端,全栈自研,其MB-VII系列立式加工中心,X、Y、Z轴定位精度分别达1.7μm、2.4μm、2.2μm,能满足航空航天、精密模具等高端制造需求。

在高端数控机床市场,日本的占有率为 22%,而中国仅为 8%。东京精密和牧野机床合计占据约 35% 的市场份额。纵观全球机床领域,日本机床完全可以用独占鳌头来形容。

数据显示,2024年全球机床企业Top25中,日本有5家机床企业进入前十,而德马吉森精机更是全球的第一,在前25名中,日本暂居10席位,包揽了全球近一半的机床市场份额。而中国大陆是2家:大族激光和邦德激光;台湾是友嘉一家。

(三)汽车&发动机零部件

1、汽车

汽车产业是日本经济的支柱,日本人口约1.23亿,汽车保有量高达8245万辆,平均每1.5人拥有一辆汽车。日本汽车长期占据全球市场的重要份额,汽车出口量曾连续多年位居世界第一,海外市场贡献了它们近80%的销量,日本汽车的三张王牌“丰田、本田、日产”等巨头更是全球知名。

尽管受全球新能源汽车的冲击,但日本是全球第二大汽车生产国(第一是我们中国!)日本七大汽车制造商(丰田、本田、日产、铃木、马自达、斯巴鲁和三菱汽车)占据国内94%的市场份额,且长期保持全球销量领先地位。不过,2025年4月,美国对所有进口汽车及核心零部件加征25%关税,日本首当其冲,利润或暴减。

尽管如此,丰田连续多年蝉联全球销量冠军,其产品以可靠性和燃油经济性受到全球消费者,特别是北美市场认可。根据易车榜发布《全球汽车榜·2025年1-9月汽车品牌全球销量TOP10》,日本占四席,而丰田更是以644.02万辆的绝对优势领跑全球汽车市场。中国汽车品牌仅有比亚迪一家跻身其中。

2、汽车零部件

日本发达的汽车产业的离不开其庞大的汽车零部件产业根系,零部件领域具有深厚的技术积累和强大的产业实力。其技术优势涵盖动力总成、底盘控制、座椅、钢材、轴承、光电等几乎全产业链,这些技术不仅支撑着日本汽车工业的发展,也在全球汽车产业链中占据重要地位。

丰田之所以是全球汽车的销冠王,它旗下的三驾马车”电装与爱信精机、丰田纺织,这三家零部件公司功不可没,而且都是世界500强。

(1)发动机

作为汽车的“心脏”--发动机,是集特种复合材料,精密加工、系统设计、经验传承的复杂尖端工程。的在航空航天行业被称为“工业皇冠”。发动机生产对于许多国家来讲,独立生产发动机简直难于登天。但是在日本眼里,发动机生产相当于搭积木,可见日本在发动机领域的“独门绝技”。

日本汽车和航空发动机的代表是:三菱重工、川崎重工、石川岛播磨重工、本田技研工业等。

(2)变速器

爱信精机(Aisin)是日本汽车零部件领域的代表性企业,在自动变速器和混合动力系统方面拥有世界领先的技术。爱信开发了并联式 FF 1 电机混合动力变速器,取代了 FF 8 速自动变速器的液力变矩器和电机,该系统与 eAxle(电桥)组合,成为 2022 年上市的第 16 代 Crown Crossover RS 车型的 Dual Boost Hybrid(双增压混合动力)系统。

爱信还与电装(Denso)、BlueE Nexus 联合研发混合动力变速器,该产品被应用于 SA 1.6L SUV 的混合动力系统中。丰田 bZ4X 的电驱桥即由爱信主导设计,并与电装合资成立 BluE Nexus,推进电驱动系统外供。

(3)汽车芯片

另外,汽车芯片是日本供应链中的一张“王牌”,车规MCU芯片、车规SoC芯片独步全球: ① 瑞萨电子(Renesas)是全球领先的汽车芯片供应商,尤其在车规级微控制器(MCU)领域占据主导地位,市场份额全球第一。② 罗姆(ROHM)是日本第四大半导体制造商,专注于碳化硅(SiC)功率半导体,用于提升电动汽车能效和续航里程。计划2027年投资5100亿日元扩大SiC业务,目标成为全球市场份额第一。③ 索尼(Sony)除传统影像业务外,积极布局汽车半导体,如图像传感器(CIS)和激光雷达芯片。④ 电装(DENSO)与丰田合作成立Mirize Technologies,聚焦电动汽车和自动驾驶芯片研发,计划到2030年投资5000亿日元推动半导体业务发展。

(4)汽车零部件总结

日本汽车零部件企业的技术优势不仅体现在产品性能上,更体现在与整车厂的深度协同开发能力上。2024 年 5 月,日本经济产业省与国土交通省公布了未来 10 年日本汽车产业数字化转型战略方案,重点包括软件定义汽车(SDV)、无人驾驶出租车、汽车数据价值等。这一战略的实施将进一步强化日本在汽车核心技术领域的优势地位。

(四)光学(显示)和精密仪器

全球4家光刻机巨头,分别是荷兰ASML的EUV、日本尼康、佳能的DUV,和中国的上海微(SMEE)同样布局 DUV 领域,日本占据两席”。

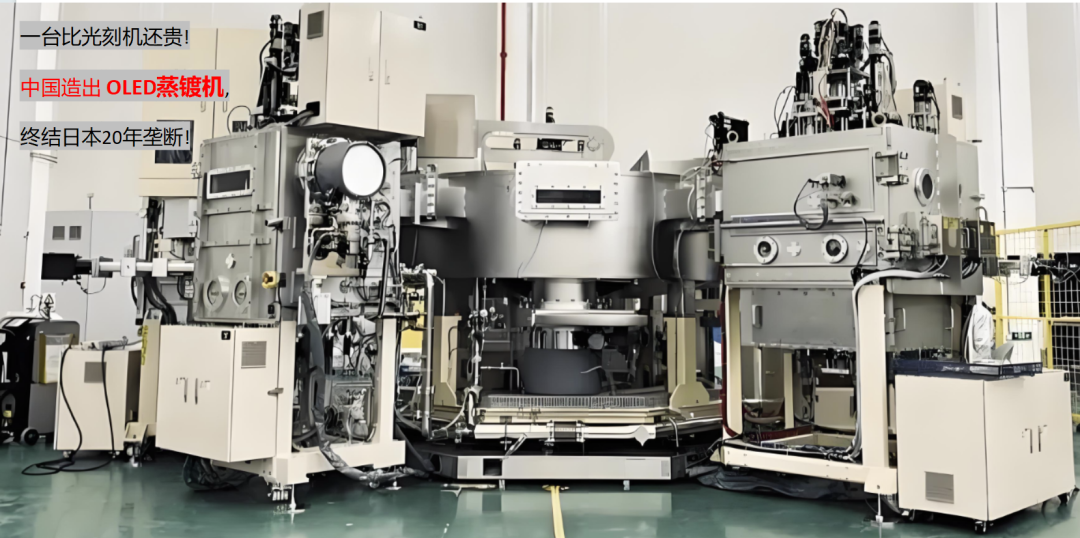

另外,佳能在OLED 发光材料和蒸镀设备上拥有绝对的垄断地位。全球 OLED 蒸镀机市场被日本 Canon Tokki 垄断,占据 90% 以上的高端市场份额,Canon Tokki 的设备蒸镀精度可达微米级,对位误差控制在 ±1.5 微米以内,材料利用率超过 30%,远超其他厂商水平,单台售价高达 1.2 亿美元,。

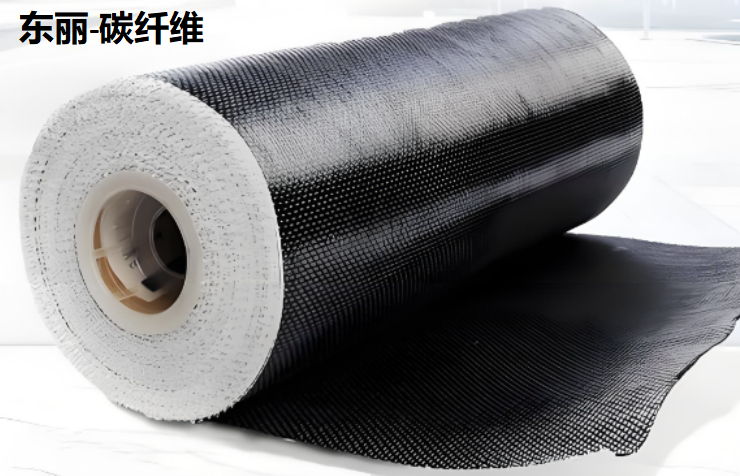

碳纤维是一种含碳量在90%以上,轻如羽毛且强过钢铁的纤维材料,其强度是钢的7-9倍,密度仅为钢的1/4,被誉为“新材料之王”。

碳纤维是日本特种化工材料的代表。其“日系三巨头” 是东丽、帝人、三菱化学,占据全球市场约 70% 的份额中。其中东丽的份额约为 30%,强度、模量和密度性能表现极为突出。

东丽以碳纤维品牌 "Torayca" 占据全球约 31% 的市场份额,已摆脱了单一纤维制造商的定位,在飞机、汽车、水处理膜等广泛领域持续进行技术创新。

在航空材料上,东丽的东丽卡 ® 碳纤维在航天航空及防卫领域的高性能发动机平台拥有丰富的成果,通过组合本公司的高温特殊热固性预浸料、高性能非热压罐成型预浸料、高性能热塑性复合材料,可适合几乎所有考量范畴内的发动机构件设计。

截至 2023 年底,全球碳纤维运行产能接近 30 万吨,日系约占其中的 32%,主要由东丽、帝人及三菱提供。其中,东丽公司作为全球碳纤维的标杆企业,目前年产能约为 6.4 万吨,产能占比约为 22%;帝人及三菱年产能均略低于 1.5 万吨,占比均约 5%。

另外,一直被日本东丽垄断的T1100级碳纤维(2014年推出),我国直到2023年底,中复神鹰、光威复材、长盛科技等企业宣布实现T1100级碳纤维的量产。T1100其拉伸强度7000MPa、拉伸模量324GPa的高性能指标,成为当时碳纤维领域的皇冠明珠。

2、陶瓷基复材

陶瓷基复材(CMC)是在陶瓷基体中引入增强材料,形成以引入的增 强材料为分散相,以陶瓷基体为连续相的复合材料,是制造推重比10倍以上航空发动机的理想耐高温结构材料。。

与现有金属材料相比,CMC 重量仅为金属 1/3,耐热温度却可以提高 20-30%,而强度更是可以增加 1 倍。而且还具有高比模、抗氧化和抗烧蚀等优异性能, 使其具有接替金属作为新一代高温结构材料的潜力,CMC 被美国国防部列为重点发展的 20 项关键技术之首。

陶瓷基复材具有优异的耐热性,摩擦性能优异,而且比金属材料轻,是新一代高性能刹车材料的首选;同时,CMC辐照稳定性好,可作为核能水堆燃料原件的包壳材料,是核工业的理想候选材料。

日本在陶瓷基复合材料(CMC)技术方面也处于世界领先地位。其约占全球一半市场份额。包括热敏、压敏、磁敏、气敏、光敏等在内的各种先进陶瓷产品垄断着大部分市场;在泡沫陶瓷、超塑性陶瓷、塑胶复合陶瓷以及各种先进陶瓷材料与陶瓷部件研发,高性能陶瓷电池、陶瓷发动机等研发开发方面,均处于领先地位。

① 日本的村田 MURATA其多层陶瓷电容器(MLCC),全球市场份额约为31%,位居行业第一;② 京瓷 Kyocera是全球半导体设备用精细陶瓷部件的主要供应商之一,在该领域全球市场份额约为70%-80%。③ TDK在车规级MLCC市场排名第二,与村田合计占据全球超70%的市场份额。④ 日本碍子 NGK的NAS电池、绝缘子、瓷套全球市场份额约30%。

3、其他化学、高分子材料

(1) 聚酰亚胺薄PI膜:

聚酰亚胺应用方向可以细分为PI泡沫、PI薄膜、PI纤维、PI基复合材料、PSPI等多种产品, 被誉为“二十一世纪最有希望的工程塑料之一”。日本宇部兴产(Ube)、钟渊化学(Kaneka)、日本三菱瓦斯MGC等公司在全球聚酰亚胺薄膜市场具有较高的占有率。

(2) 芳纶纤维:

帝人等公司在高性能芳纶纤维的生产和应用方面处于领先地位,其产品广泛应用于防弹防护、航空航天、汽车等领域,能约3.2万吨/年,仅次于美国杜邦,位居全球第二。其间位芳纶产能也位居前列,整体市场份额约20%-25%。

(3) 超高分子量聚乙烯纤维:

东洋纺等公司在超高分子量聚乙烯纤维的生产和销售方面具有一定的优势,广泛应用于军事防护、航空航天、海洋工程等领域。

(4) 聚醚醚酮:

即PEEK材料,日本东丽、三菱化学等企业等在全球聚醚醚酮市场占据重要地位,具有高强度、高耐热性、耐磨损等特性,可使用于3D打印、无人机组件、人形机器人轻量化材料。

(5)纳米材料:

日本在纳米碳管、纳米金属粉末、纳米陶瓷粉末等纳米材料的研发和生产方面具有先进的技术和丰富的经验其产品在电子、能源、材料等领域具有重要应用。

(6)氟橡胶:

大金工业等公司是主要生产企业,在全球市场占据重要份额,具有耐高温、耐油、耐化学腐蚀等优异性能。

还有其它,这里不一一列举。总之,日本的新材料技术在全球范围内具有显著优势,尤其在电子信息、高性能复合材料、金属及合金材料等领域处于领先地位,其技术创新和产业化能力为全球相关产业的发展提供了重要支持。

(六)高端医疗设备:

日本在医疗设备领域的优势主要集中在内窥镜、心血管介入器械、血液分析体外诊断、X射线、CT、MRI等高端医疗器械上,这些产品不仅技术含量高,而且在全球市场占据重要份额。

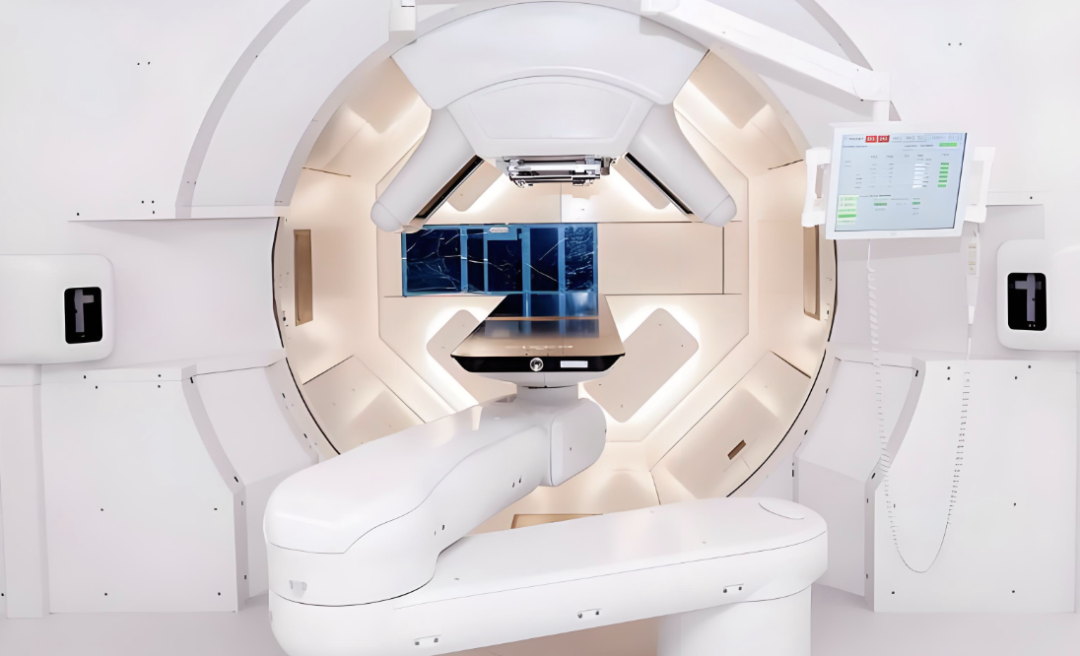

1、重离子癌治疗技术

日本在质子重离子放疗设备领域垄断全球90%的高端市场,日立的质子治疗设备定位精度极高,误差仅0.1毫米能精准杀伤肿瘤、对正常组织损伤小,适用于深部/放射性抵抗型癌症。

日本的质子重离子治疗中心配备了世界上最先进的治疗设备,如质子加速器、重离子加速器(HIMAC)和高精度的图像引导系统。这些设备保证了治疗的精确度和安全性。全球已投入临床的重离子治疗装置中多数在日本,其代表机构是国立放射线医学研究所(QST医院)、兵库县粒子线医疗中心。

连美国顶级癌症中心都要引进日本这类放疗设备,该技术对癌症精准治疗意义重大,短期内咱们或其他国家难以突破。

2、 内窥镜与微创手术技术

窥镜市场中,全球龙头企业主要为奥林巴斯(Olympus)、富士胶片(Fujifilm)和宾得医疗(Pentax Medical,现为豪雅Hoya旗下品牌)。这三家企业在全球软性内窥镜市场占据绝对主导地位,合计市场份额超过90%,甚至高达98%。

奥林巴斯(Olympus)是日本医疗设备领域的绝对龙头,在全球内窥镜市场占据重要地位。根据 Frost & Sullivan 的数据,奥林巴斯在全球内窥镜市场的份额达到 24%,尤其在胃肠镜领域占据超过 70% 的市场份额。奥林巴斯自 1919 年成立以来,经过百年发展,已经成为全球内窥镜行业的龙头企业。

3、 影像诊断设备

佳能医疗、日立医疗、富士胶片等公司在、高端MRI/CT设备、X射线设备、超声设备和精密成像领域具有全球的技术优势。

岛津医疗是日本历史悠久的医疗影像企业,2023财年医疗业务全球营收约32.7亿美元,排名全球医疗影像公司第九。其在X光、CT、DSA等领域有较强技术实力,部分产品如动态DR设备市场份额稳居全球前三。

日立(HITACHI),曾经发布了Echelon Smart 1.5T超导磁共振系统,市场占有率在飞利浦、西门子及GE之后,是全球二线品牌

佳能医疗通过收购东芝医疗进入影像诊断领域,2023财年医疗业务全球营收约37.19亿美元,排名全球第五。其CT技术全球领先。

二、国产替代对比

中国在多个日本科技优势产业领域存在较高的进口依赖。这些领域不仅关系到产业链安全,也制约着中国制造业的高质量发展。

下表:中日国产替代对比(为不完全列举)

东京电子、迪恩士、爱德万测试、迪斯科 | ||

爱普生、发那科、川崎重工、安川电机、电装 | ||

纳博特斯克、哈默纳科、日本精工、恩梯恩 | ||

山崎马扎克、天田、大隈机床、森精机、三菱重工、小松、捷太科特 | ||

爱信精机、三菱重工、川崎重工、石川岛播磨重工 | ||

精密仪器 | ||

东丽、帝人、三菱化学 | ||

陶瓷基复材 | ||

宇部兴产、钟渊化学(Kaneka)、日本三菱瓦斯、住友化学、大金 | ||

医疗设备:内窥镜 | 奥林巴斯、富士胶片、宾得医疗 | |

影像诊断 | 佳能医疗、日立医疗、富士胶片、岛津医疗 |

三、总结&展望

综上,日本科技之强,并非喧嚣的鼓噪,而是静默的巨轮,低调如无声猎手,以“隐形冠军”之姿蛰伏于全球产业链深处。

其半导体材料堪称芯片制造的“命脉”,光刻胶技术独步天下,东京电子与尼康的精密设备构筑起芯片领域的“护城河”;高端机床如发那科与山崎马扎克的微米级精度,锻造出工业制造的“心脏”。

另外,安川电机与发那科的工业机器人,以精密减速机与伺服电机编织智能时代的“神经网络”;碳纤维与质子重离子放疗设备,更在材料与医疗领域筑起技术壁垒。这些优势产业,如匠人手中的千年刀锋,以极致工艺与材料科学沉淀出难以撼动的竞争力。

这些天,花了几天梳理完日本科技的主要产业优势,不禁让人冷汗涔涔。

作为我们的邻居,日本在基础材料、精密制造、“高精尖”等领域,强的可怕。他们对“造物”和精益求精的执着, 极致变态的细节雕刻,让人既佩服又发毛。

中国在这些产业与日本相比存在显著差距。但是,我们也在某些领域已取得突破性进展:碳纤维领域,山东永成和中复神鹰已实现T1100级碳纤维工程化量产。国产光刻胶已实现28纳米制程的量产,良率与日本产品差距缩小。合肥欣奕华成功研制出国产OLED蒸镀机,终结 了Canon Tokki 20年的垄断。另外,中国新能源汽车产业已经绕开日本优势的发动机和变速箱,实现了弯道超车。。。

国产替代是一个漫长过程,需要分阶段、有智慧稳步推进。

在短期1-3年,如碳纤维、陶瓷材料、汽车和工业机器人,中国已具备一定基础,应加速产业化进程,提升国产化率;在长期3-5年 的替代领域,如EUV光刻胶、半导体inline涂布设备、精密减速器(RV型)等,中国与日本差距依然巨大,需要我们发挥举国和全产业链优势,攻坚克难。

日本的科技优势,是其数十年专注与积累的结晶。其地位虽稳固,然而,中国凭借开放的政策、创新的生态、庞大的市场应用和“工程师红利”的持续释放,正在多个关键领域实现从“跟跑”到“并跑”,甚至至“领跑”。

科技博弈需藏锋守拙!以史为镜,日本失落的30年或只是伪命题。

让我们以匠心铸底气、以同心破万难,共赴科技国产替代之路,携手笃行向光而行!

VIP复盘网

VIP复盘网