上周指25年4月28日-5月4日(下同),本周指25年5月4-11日(下同)。

国家统计局27日发布数据显示,一季度,全国规模以上工业企业实现利润总额15093.6亿元,由上年全年同比下降3.3%转为增长0.8%,扭转了自上年三季度以来企业累计利润持续下降的态势。其中,化学原料和化学制品制造业实现利润总额787.6亿元,同比下降0.4%。从3月份数据看,规模以上工业企业利润由1至2月份下降0.3%转为增长2.6%,企业当月利润有所改善;规模以上工业企业营收增长4.2%,较1至2月份加快1.4个百分点。

本周重点产品价格跟踪点评

本周WTI油价上涨4.7%,为61.02美元/桶。

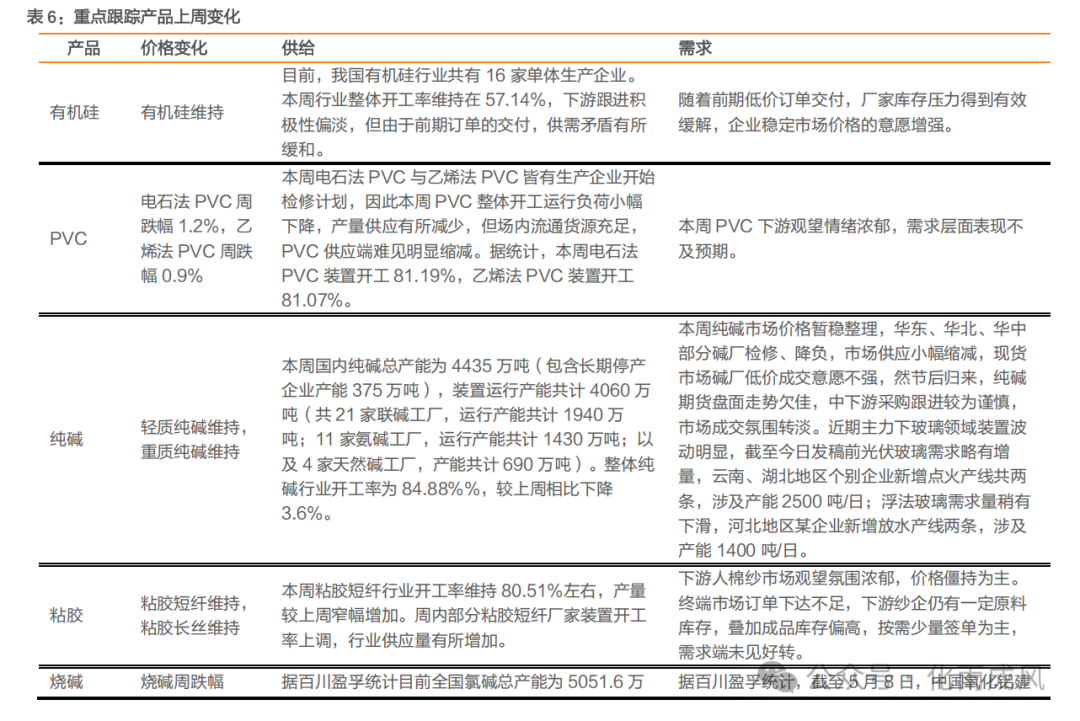

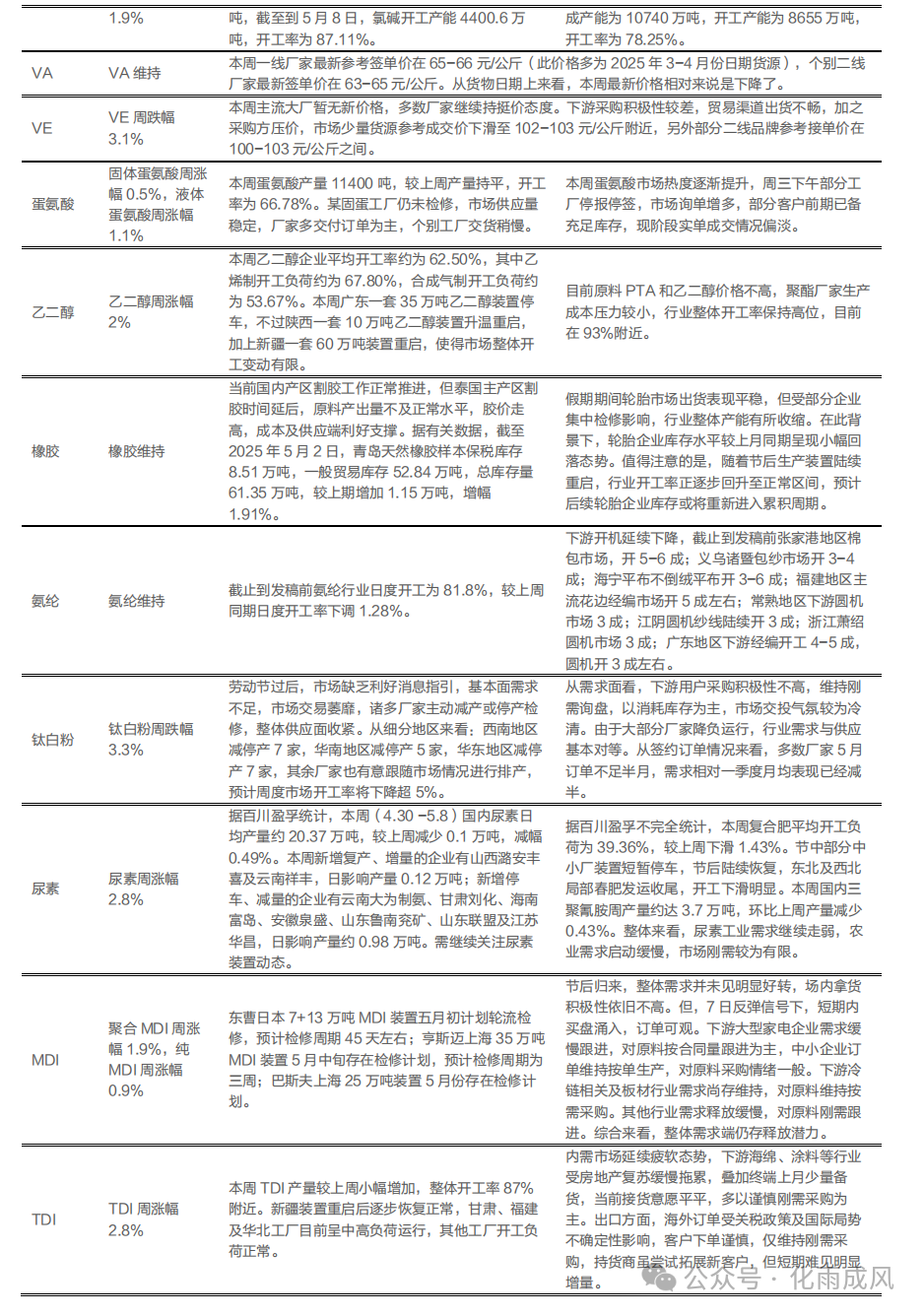

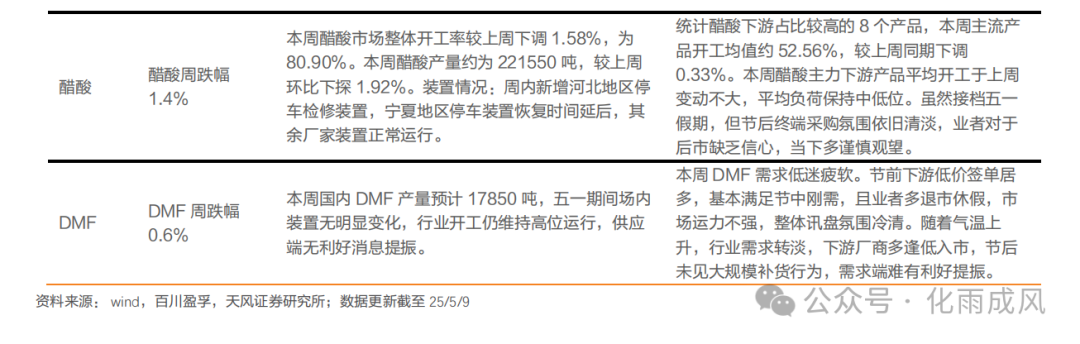

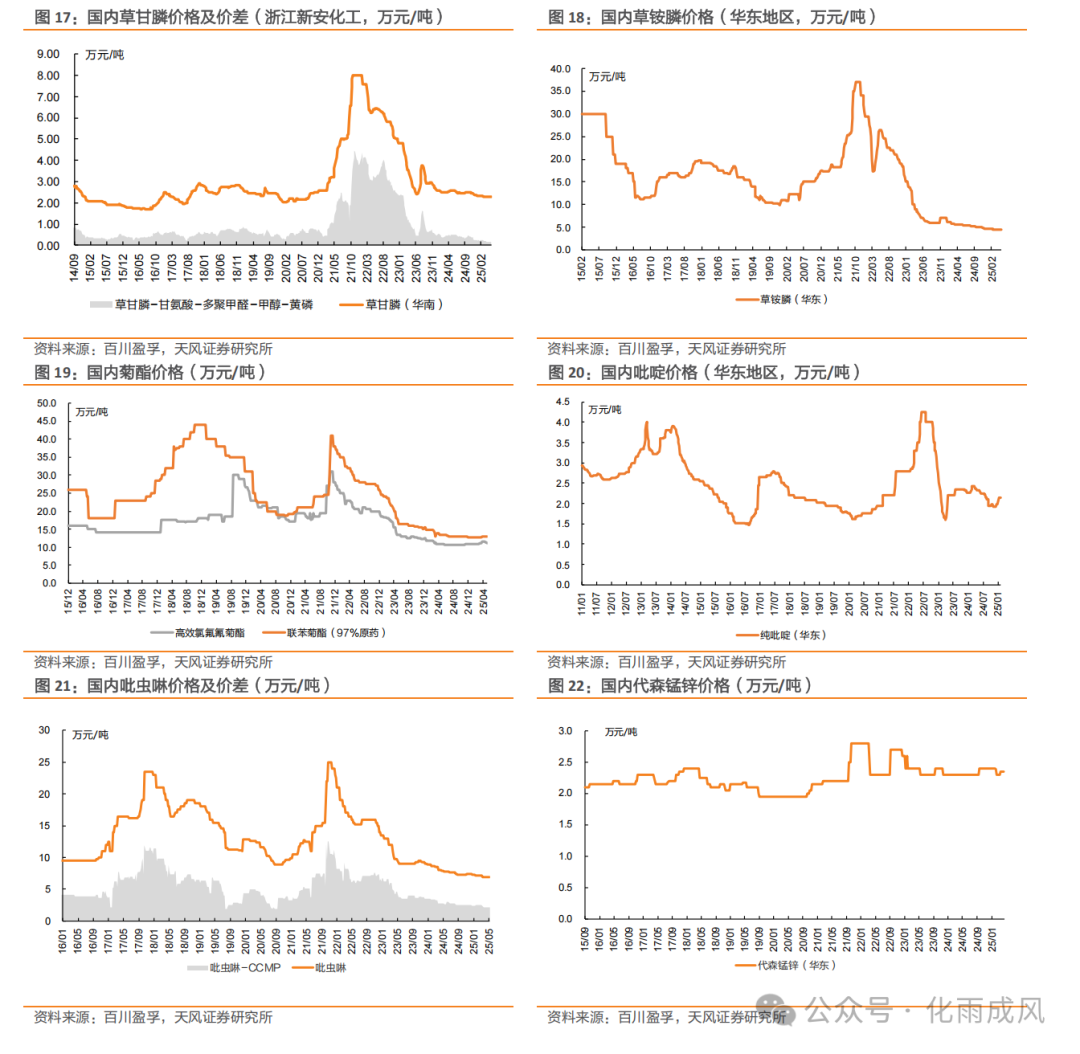

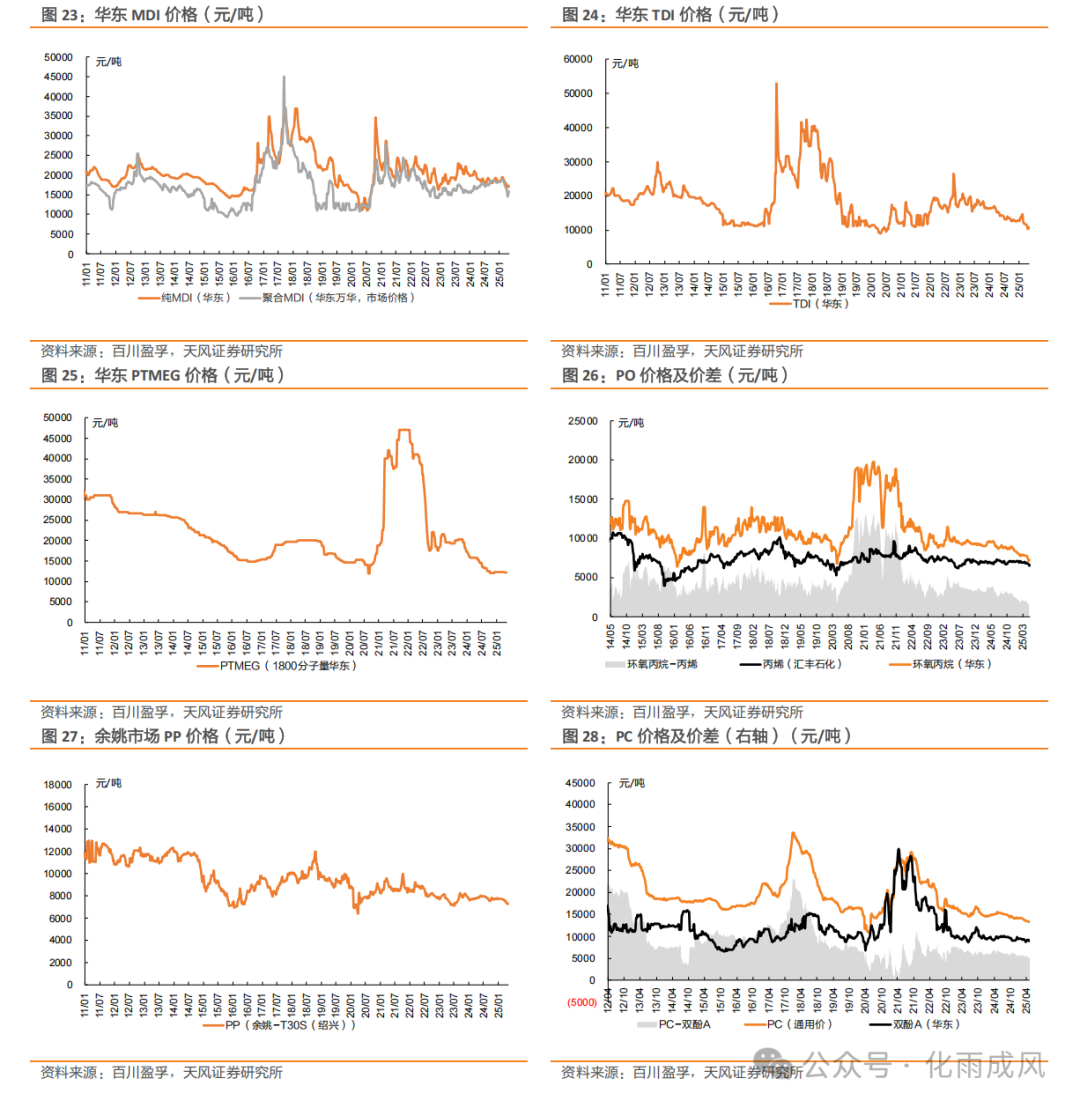

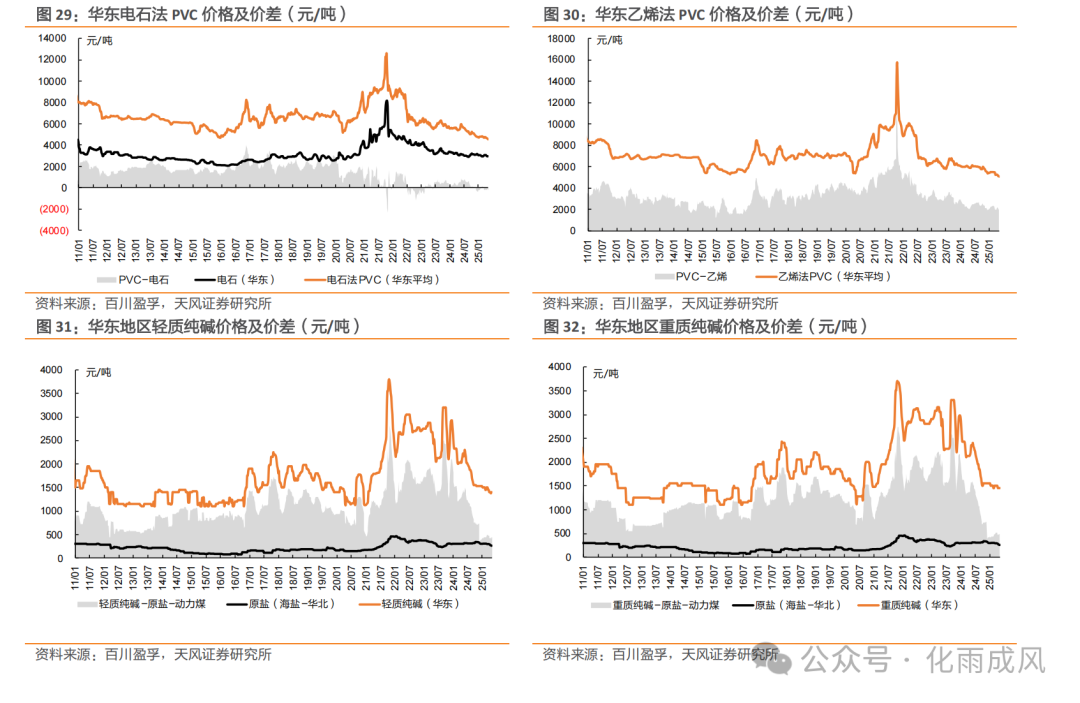

重点关注子行业:本周TDI/尿素/乙二醇/聚合MDI/液体蛋氨酸/纯MDI/固体蛋氨酸价格分别上涨2.8%/2.8%/2%/1.9%/1.1%/0.9%/0.5%,钛白粉/VE/烧碱/醋酸/电石法PVC/乙烯法PVC/DMF价格分别下跌3.3%/3.1%/1.9%/1.4%/1.2%/0.9%/0.6%;VA/有机硅/轻质纯碱/粘胶短纤/氨纶/橡胶/重质纯碱/粘胶长丝价格维持不变。

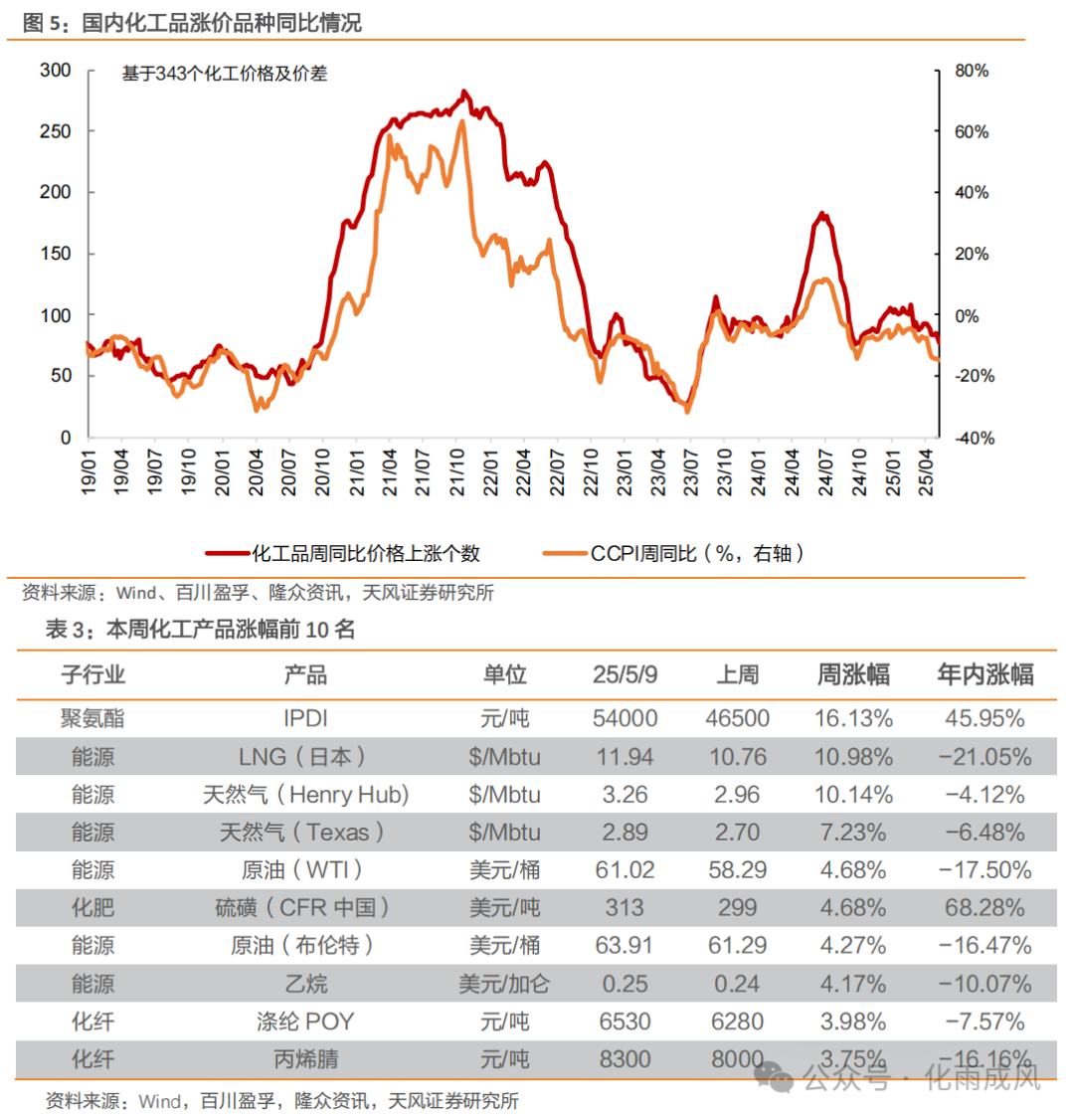

本周涨幅前五化工产品:IPDI( 16.1%)、LNG(日本)( 11%)、天然气(Henry Hub)( 10.1%)、天然气(Texas)( 7.2%)、原油(WTI)( 4.7%)。

硫磺:本周终端用户在劳动节前后采购补货,需求展现支撑,而且受长江港口现货涨势带动,各地区国产硫磺价格也纷纷上调跟进。大部分资源点价格涨后仍然不及港口现货水平,因此整体销售出货尚可。港口方面,截至5/8,中国主港硫磺库存201.7万吨,较4月29日增加6.9万吨,较去年同期减少77.20万吨。

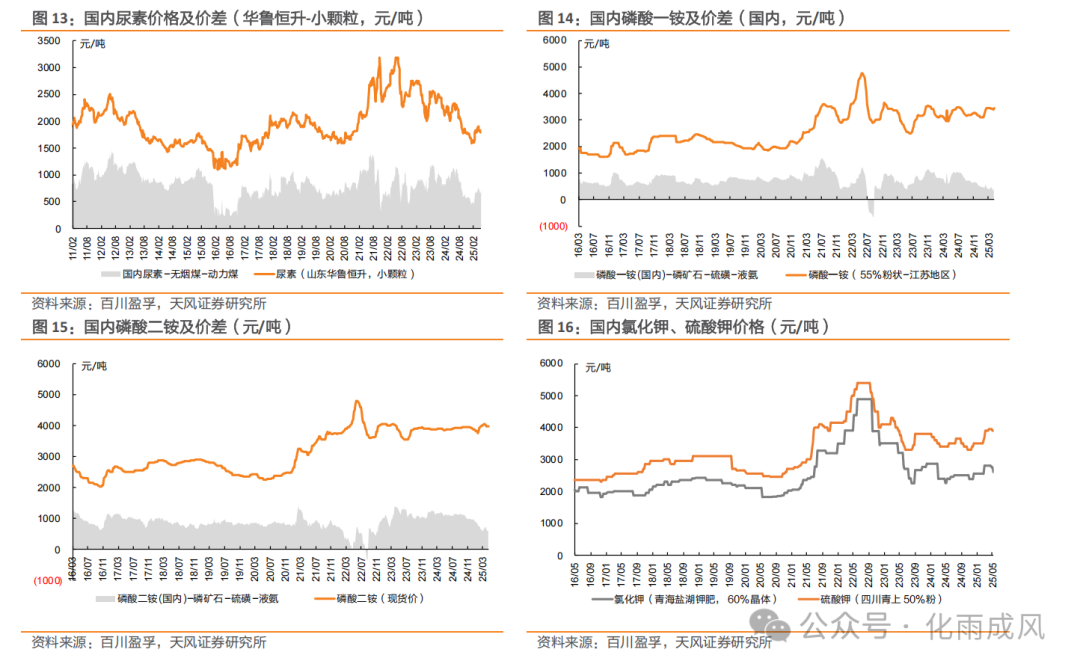

尿素:本周尿素市场受出口政策预期主导,价格重心显著抬升。周初受出口政策放松预期刺激,市场采购情绪集中释放,部分工厂单日多次调涨报价,期货同步大涨形成共振。当前市场呈现供需博弈格局,供应端日产维持高位但企业库存微降,待发订单充足支撑工厂挺价心态;需求端受制于政策敏感性及价格高位,采购节奏稍被压制。

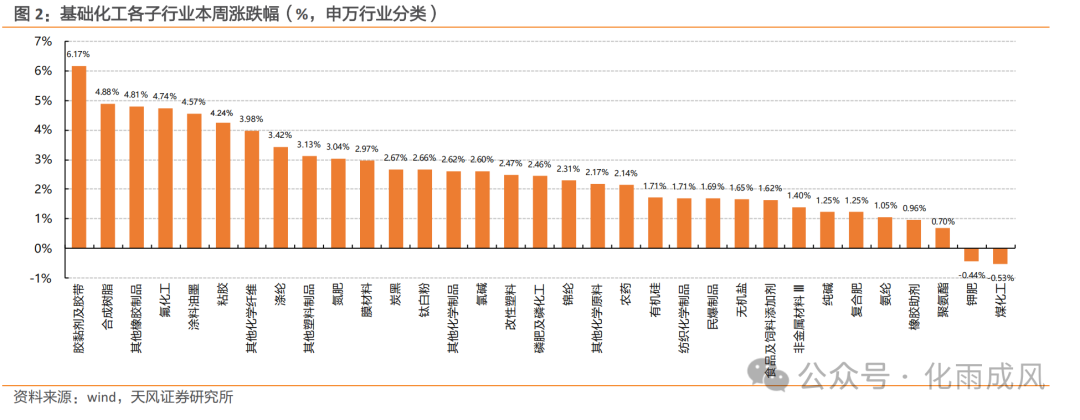

基础化工板块较上周上涨2.32%,沪深300指数较上周上涨2%。基础化工板块跑赢沪深300指数0.31个百分点,涨幅居于所有板块第8位。据申万分类,基础化工子行业周涨幅较大的有:胶黏剂及胶带( 6.17%),合成树脂( 4.88%),其他橡胶制品( 4.81%),氟化工( 4.74%),涂料油墨( 4.57%)。

重点关注子行业观点

周期相对底部或已至,寻找供需边际变化行业:

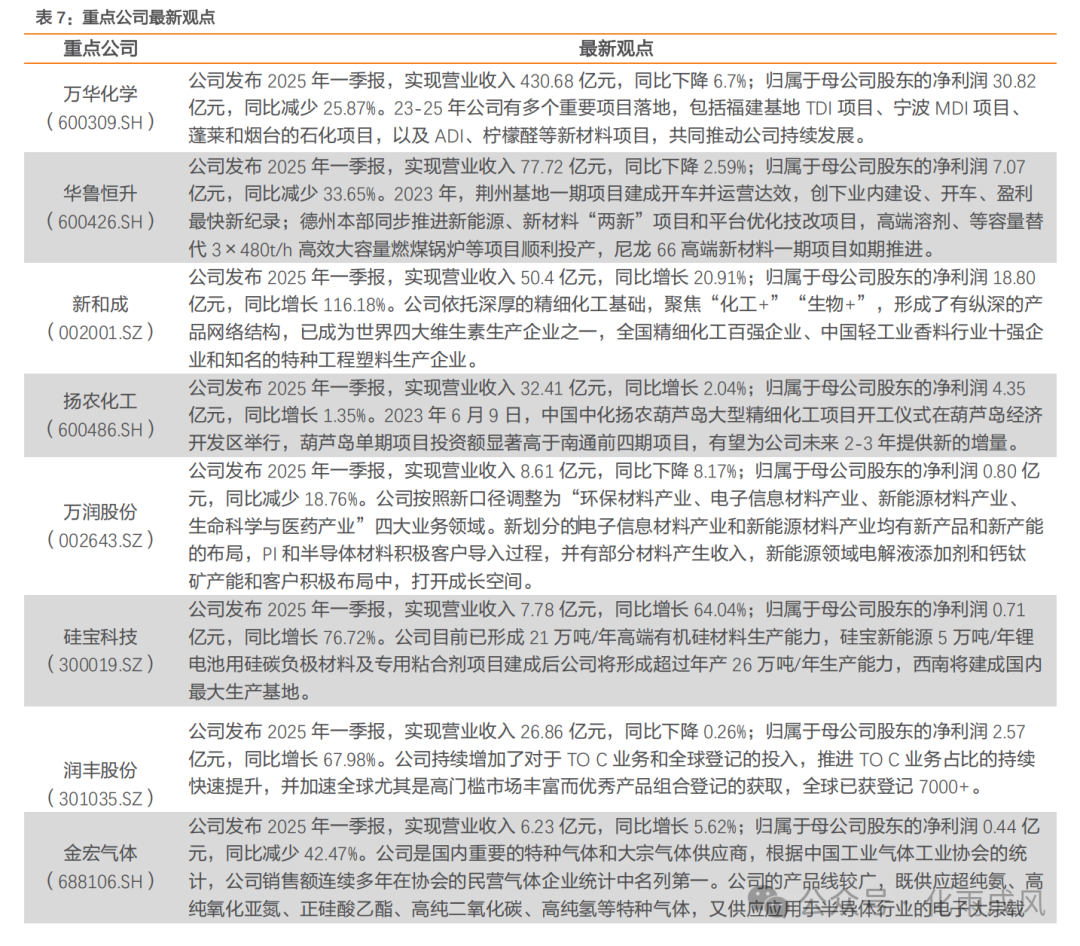

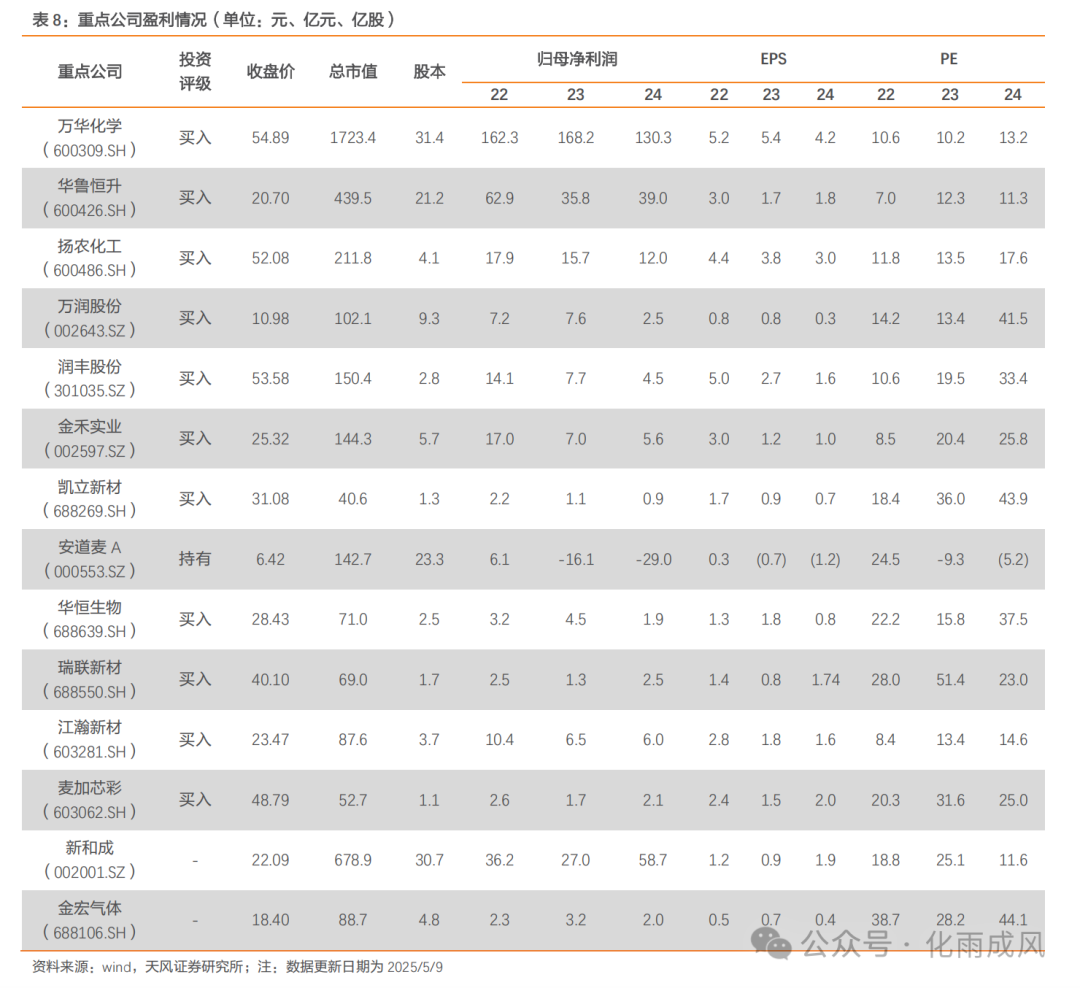

(1)需求稳定寻找供给逻辑主导行业:制冷剂(建议关注:巨化股份、三美股份、东岳集团)、磷矿及磷肥(云天化、川恒股份、芭田股份)、三氯蔗糖(重点推荐:金禾实业)、氨基酸(建议关注:梅花生物)、维生素(建议关注:新和成 )、钛矿及钛白粉(建议关注:龙佰集团)、钾肥(建议关注:亚钾国际、东方铁塔)。(2)供给稳定寻找需求逻辑主导行业:MDI(重点推荐:万华化学)、民爆(建议关注:广东宏大、雪峰科技、江南化工)、氨纶(建议关注:华峰化学)、农药(重点推荐:扬农化工、润丰股份;建议关注:先达股份、国光股份)、推荐公司华鲁恒升。(3)供需双重边际改善行业:有机硅(建议关注:合盛硅业、新安股份)

成长内循环重视突破堵点,外循环重视全球化:

(1)重点推荐:莱特光电、瑞联新材、万润股份(OLED材料);凯立新材(催化材料,与金属和新材料团队联合覆盖);华恒生物(合成生物学)(2)建议关注:奥来德(OLED材料);中触媒(催化材料);蓝晓科技(吸附树脂);华特气体、金宏气体、广钢气体(电子大宗气);梅花生物、星湖科技、阜丰集团(合成生物学);赛轮轮胎、玲珑轮胎、森麒麟(轮胎)。

1

重点新闻跟踪

1)2025.4.29 国家统计局27日发布数据显示,一季度,全国规模以上工业企业实现利润总额15093.6亿元,由上年全年同比下降3.3%转为增长0.8%,扭转了自上年三季度以来企业累计利润持续下降的态势。其中,化学原料和化学制品制造业实现利润总额787.6亿元,同比下降0.4%。从3月份数据看,规模以上工业企业利润由1至2月份下降0.3%转为增长2.6%,企业当月利润有所改善;规模以上工业企业营收增长4.2%,较1至2月份加快1.4个百分点。

2)2025.4.28 法国化学联合会近日发布报告显示,继2024年化学品产量下降0.3%后,预计2025年法国化学品产量将继续下滑。该机构警告称,当前贸易紧张局势可能进一步恶化行业状况。法国化工行业正面临能源成本高企、欧洲法规复杂以及欧元区税负过重等多重挑战。法国化学联合会的数据显示,2024年法国化工行业工业产能利用率仅为75%,低于80%的盈亏平衡点。产能不足导致行业整体销售额下降5%至1020亿欧元。

3)2025.4.28 4 月 28 日消息,全球化工领域的巨头三菱化学,近日在产能布局上有了重大动作。为了更好地顺应市场趋势,满足不断增长的行业需求,三菱化学决定同时在中国和法国启动阻燃功能性树脂的产能扩张计划。据了解,此次扩产计划投入了数十亿日元,旨在为汽车及其他行业提供更充足的原料支持。

4)2025.5.6 根据《中华人民共和国反倾销条例》的规定,2024年5月7日,商务部发布2024年第17号公告,决定对原产于印度的进口氯氰菊酯进行反倾销立案调查,期限5年,各印度公司被裁定的反倾销税率为48.4%至166.2%。

5)2025.5.8 5月5日,美国化工巨头塞拉尼斯宣布有意剥离其先进电子墨水和浆料业务,以推进公司现金生成和去杠杆化的战略实施。塞拉尼斯总裁兼首席执行官Scott Richardson表示,目前的重点仍然是资产负债表去杠杆化,并探索产生现金的机会,包括剥离电子墨水和浆料产品组合。该业务产品组合包括导电、电阻和介电厚膜油墨,以及用于创建多层电路的低温共烧陶瓷(LTCC)材料,主要应用于导航和防御、医疗监测和先进电路板组件等领域。预计2025年的收入将超过3亿美元。

2

板块及个股行情

2.1 板块表现

基础化工板块较上周上涨2.32%,沪深300指数较上周上涨2%。基础化工板块跑赢沪深300指数0.31个百分点,涨幅居于所有板块第8位。

据申万分类,基础化工子行业周涨幅较大的有:胶黏剂及胶带( 6.17%),合成树脂( 4.88%),其他橡胶制品( 4.81%),氟化工( 4.74%),涂料油墨( 4.57%)。

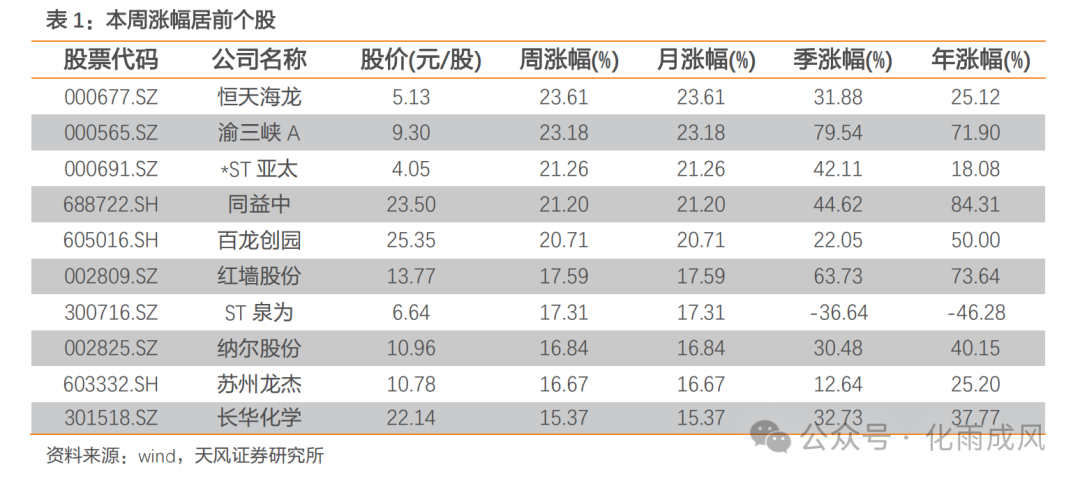

本周基础化工涨幅居前十的个股有:恒天海龙( 23.61%),渝三峡A( 23.18%),*ST亚太( 21.26%),同益中( 21.2%),百龙创园( 20.71%),红墙股份( 17.59%),ST泉为( 17.31%),纳尔股份( 16.84%),苏州龙杰( 16.67%),长华化学( 15.37%)。

本周基础化工跌幅居前十的个股有:*ST艾艾(-12.61%),红宝丽(-10.45%),嘉澳环保(-9.11%),宿迁联盛(-5.26%),瑞华泰(-5.22%),新瀚新材(-5.12%),东方材料(-4.97%),亚香股份(-4.79%),中研股份(-3.66%),南京化纤(-3.4%)。

2.3 板块估值

截至本周五(5月9日),本周基础化工板块PB为1.96倍,全部A股PB为1.44倍;基础化工板块PE为23.66倍,全部A股PE为14.94倍。

3

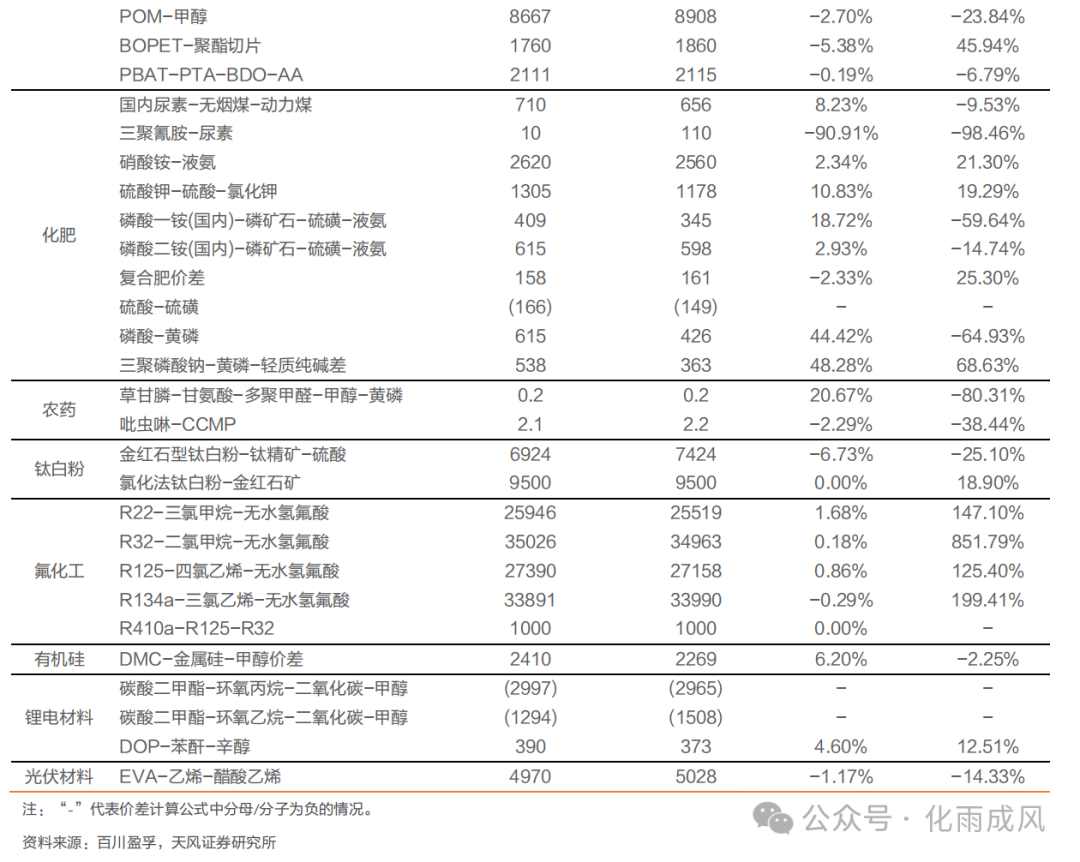

重点化工产品价格、价差监测

在我们跟踪的345种化工产品中,本周54种产品环比上涨,111种产品环比下跌,180种产品环比持平。

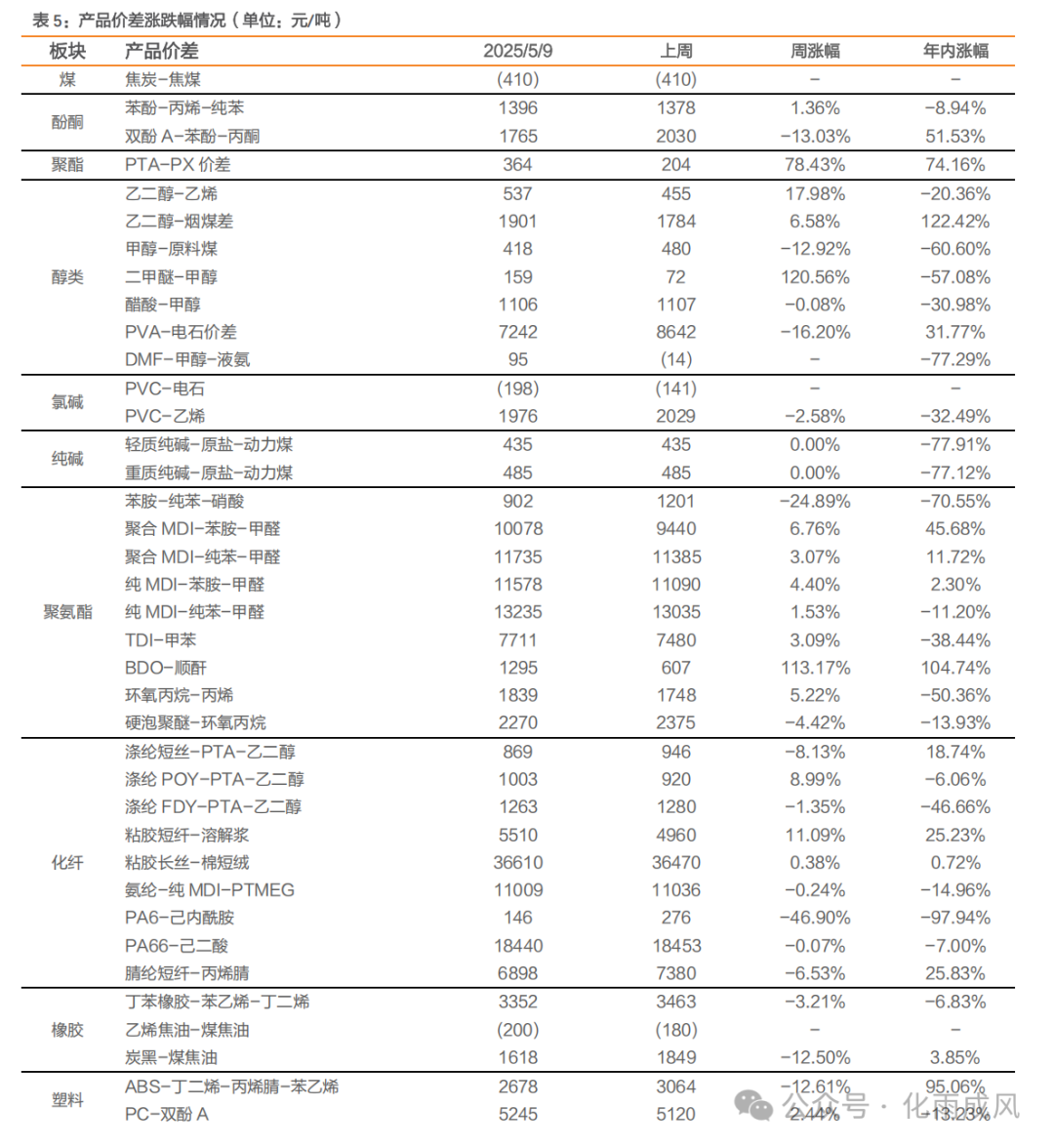

在我们跟踪的65种价差中,本周31种产品价差环比上涨,29种产品价差环比下跌,5种产品价差环比持平。

化 纤

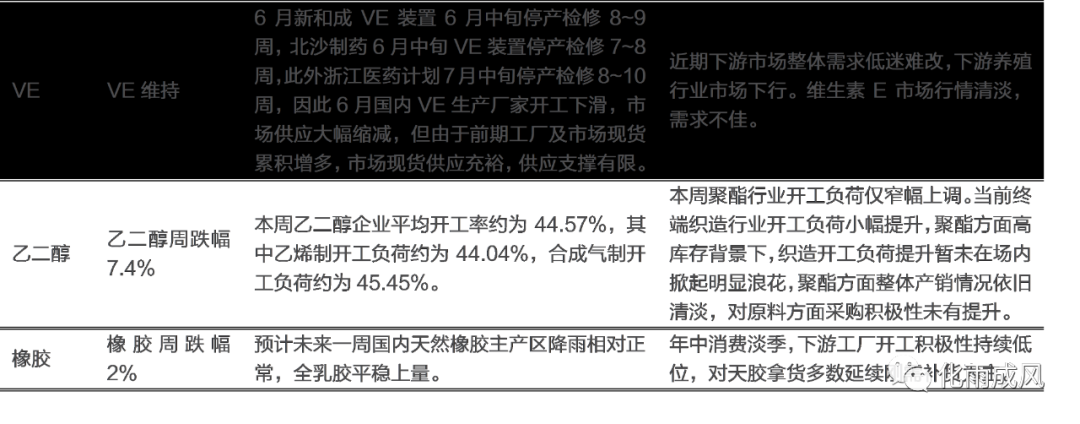

农 化

聚氨酯及塑料

纯碱、氯碱

橡 胶

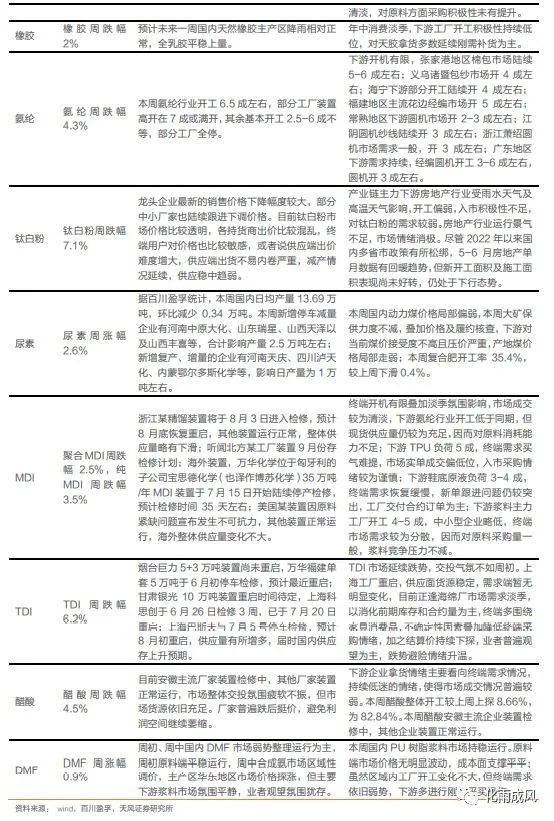

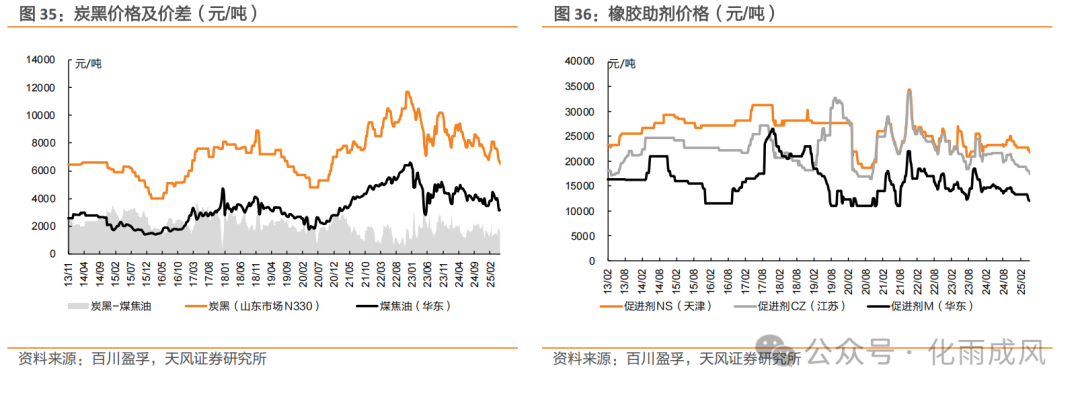

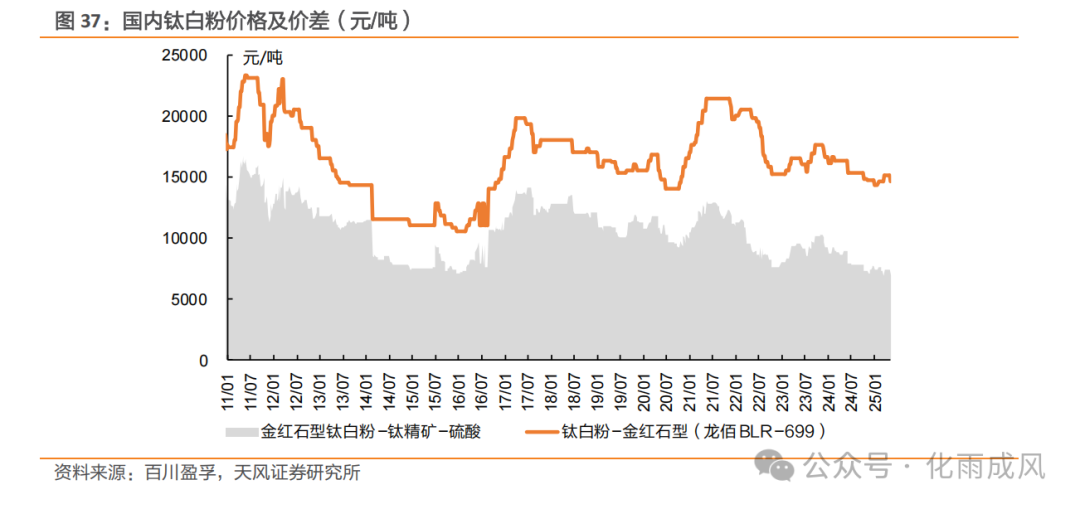

钛白粉

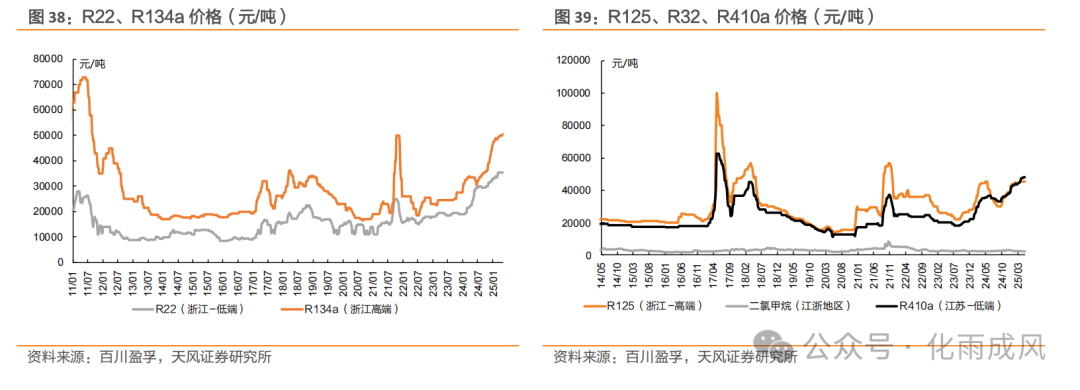

制冷剂

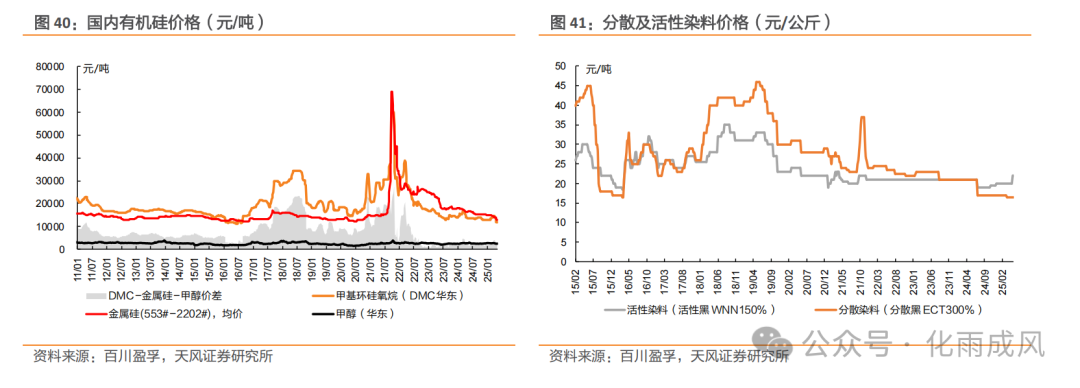

有机硅及其他

4

重点个股跟踪

5

投资观点及建议

此轮周期已行至尾声,静待需求修复。从需求端看,24年基建、出口较为坚挺,地产周期边际企稳,出口2023年较弱状态下2024年完成修复,消费连续两年完成修复依然坚挺。从供给端看,全球化工资本2024年增速转负;国内来看,上市公司在建工程增速快速下行并在2024Q2接近见底,而固定资产则保持超过15%的增长速度;国内供给压力仍然较大,但节奏放缓,资本开支接近尾声。国内行业库存自23年Q3同比增速出现拐点,到24Q3增速转正,经历一年的去库周期后进入补库阶段;但受2022-2023年国内资本开支规模提升,供给端释放压力增大的影响,24年化工行业价格及利润水平在二季度出现阶段性反弹,但全年整体表现承压。

周期:相对底部或已至,寻找供需边际变化行业

•需求稳定寻找供给逻辑主导行业:制冷剂(建议关注:巨化股份、三美股份、东岳集团)、磷矿及磷肥(云天化、川恒股份、芭田股份)、三氯蔗糖(重点推荐:金禾实业)、氨基酸(建议关注:梅花生物)、维生素(建议关注:新和成)、钛矿及钛白粉(建议关注:龙佰集团)、钾肥(建议关注:亚钾国际、东方铁塔)。

•供给稳定寻找需求逻辑主导行业:MDI(重点推荐:万华化学)、民爆(建议关注:广东宏大、易普力、雪峰科技、江南化工)、氨纶(建议关注:华峰化学)、农药(重点推荐:扬农化工、润丰股份;建议关注:先达股份、国光股份)、推荐公司华鲁恒升。

•供需双重边际改善行业:有机硅(建议关注:合盛硅业、新安股份)

成长:内循环重视突破堵点,外循环重视全球化

•近年来全球化逆流、贸易保护主义、地缘政治冲突加剧,与之相伴的是全球产业投资和贸易格局的重构。从“成本效率” 优先的全球化配置转变为“稳定安全”导向的区域性合作模式。产业链格局变化一方面是对之前融入全球供应链体系的传统路径依赖的挑战;另一方面也形成了对外优势产业链出海转移,对内供链补齐、发展新质力,从而进一步增强长期竞争力的外部条件。因此我们从“内循环:发展新质生产力,材料端突破堵点”和“外循环:逆全球化背景下,中国企业出海实现突破”两个方向寻找投资机会。

•重点推荐:莱特光电、瑞联新材、万润股份(OLED材料);凯立新材(催化材料,与金属和新材料团队联合覆盖);华恒生物(合成生物学)

•建议关注:奥来德(OLED材料);中触媒(催化材料);蓝晓科技(吸附树脂);华特气体、金宏气体、广钢气体(电子大宗气);梅花生物、星湖科技、阜丰集团(合成生物学);赛轮轮胎、玲珑轮胎、森麒麟(轮胎)。

风险提示:原油等原料价格大幅波动风险;产能大幅扩张风险;安全生产与环保风险;化工品需求不及预期。

VIP复盘网

VIP复盘网