2025 年,全球人形机器人装机量约为 16,000 台,其中中国市场占比超过 80%。

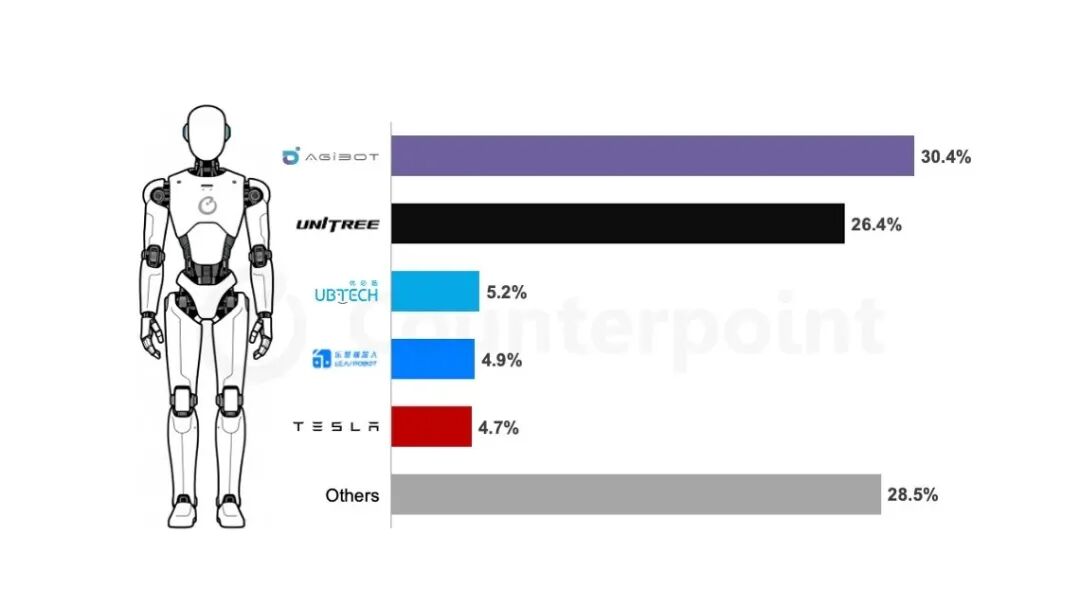

智元机器人年度人形机器人装机量位居全球厂商榜首,其后依次为 宇树科技、优必选、乐聚机器人和特斯拉,前五大企业合计占据 73% 的市场份额。

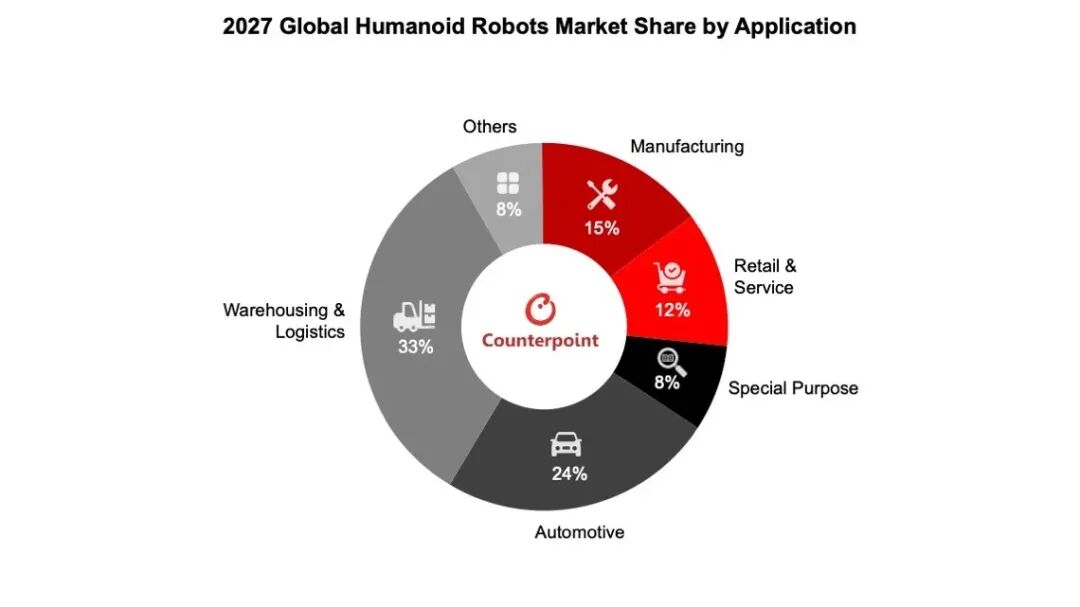

预计到 2027 年,人形机器人的累计安装量将超过 100,000 台。

从应用领域来看,物流、制造和汽车行业将在 2027 年贡献年度装机量的 72%。

2025 年,人形机器人产业在商业化进程上取得显著突破。根据 Counterpoint Research 的人形机器人研究报告,全球人形机器人年度装机量在该年度新增约 16,000 台,主要受数据采集与科研、仓储与物流、制造业以及汽车行业等领域加速落地的推动。2025 年人形机器人装机量排名前五的厂商占据了 73% 的市场份额。

2025 年按厂商划分的人形机器人年度装机量份额

来源:Counterpoint 机器人研究

注:百分比因四舍五入可能不等于 100%。

智元机器人是一家成立于 2023 年 2 月的上海初创企业,其产品线迅速拓展,并于 2025 年启动 灵犀X2 和精灵 G2 机器人的量产。依托多元化的产品组合、高质量的训练数据集以及独特的开源战略,智元机器人已在酒店服务、娱乐休闲、制造和物流等多个行业实现商业化部署。截至目前,智元已从上海工厂交付超过 5,000 台人形机器人,并在 2025 年占据了 31% 的市场份额。

宇树科技是全球领先的四足机器人制造商,在动态运动与平衡控制领域拥有深厚技术积累。在 CES 2026 上,宇树的 G1 人形机器人通过拳击演示再次引发市场高度关注。凭借自研的驱动电机、减速器、激光雷达以及定制 MCU,宇树能够以相对更低的成本生产具备出色运动性能的人形机器人。2025 年,宇树机器人占据了 27% 的市场份额。

优必选是一家总部位于深圳、并在香港上市的人形机器人企业,以略高于 5% 的市场份额位列第三。其 Walker 系列聚焦工业应用需求,已在多家汽车制造商的生产车间中投入使用。通过将 BrainNet 2.0 与 Co-Agent 技术相结合,优必选机器人能够相互学习并进行协同作业。

另一家备受关注的深圳人形机器人企业乐聚在 2025 年占据了约 5% 的市场份额。通过与华为云的战略合作,乐聚的夸父系列支持基于云端的训练与技能升级,从而具备更强的模型泛化能力。

特斯拉于 2025 年跻身前五,凭借 Optimus Gen 2 与 Gen 2.5 的产能提升,市场份额接近 5%。Optimus 系列已成为推动人形机器人供应链发展的重要力量。随着特斯拉计划于 2026 年启动 Optimus Gen 3 的量产,这家全球领先的电动汽车制造商及 AI 科技巨头将成为推动人形机器人在汽车行业大规模部署的核心力量。

在 CES 2026 期间,多功能人形机器人成为毋庸置疑的焦点,这一热潮也极大提升了行业信心。未来两年,将有更多人形机器人企业推动量产版本的商业化落地,其表现将在很大程度上决定整个行业的发展步伐。以下三大新趋势值得重点关注:

1.部分中国企业推出了价格实惠的解决方案,例如松延动力的 Bumi 机器人,定价低于 1,600 美元。这类产品的设计侧重于智能情感交互能力以及灵活的运动性能,而非在工业和服务领域完成结构化与非结构化任务的综合能力。家庭应用场景蕴含着巨大潜力,成为人形机器人企业积极布局的重要方向。

2.机器人即服务(RaaS,Robot as a Service)作为推动人形机器人应用的关键商业模式应运而生,尤其适用于现场演出、自动化零售等服务场景。在中国,宇树和智源等企业正积极推动 RaaS 模式发展。Counterpoint 预测未来将建立专用平台来管理和维护租赁机器人,从而有效降低总体持有成本。

3.领先的人形机器人企业正积极扩大产能,这很可能在 2026 年及以后带来制造成本的下降。特斯拉和 Figure AI 均制定了采用机器人技术的生产线建设计划,这一趋势表明,未来工业生产将逐步适配人形机器人的应用,这将成为关键的发展方向。

根据 Counterpoint 的人形机器人研究报告,到 2027 年,人形机器人的累计安装量将超过 100,000 台。从应用领域来看,物流、制造和汽车行业将在 2027 年占据年度安装量的 72%。

来源:Counterpoint 机器人研究

VIP复盘网

VIP复盘网