【正文】

本文聚焦近年来势头非常迅猛的江苏银行。

一、前言:经过2025年与北京银行的激烈角逐,江苏银行的城商行老大位置基本稳固

(一)2025年3-12月期间两家银行来回拉锯,今年一季度江苏银行优势完全确立

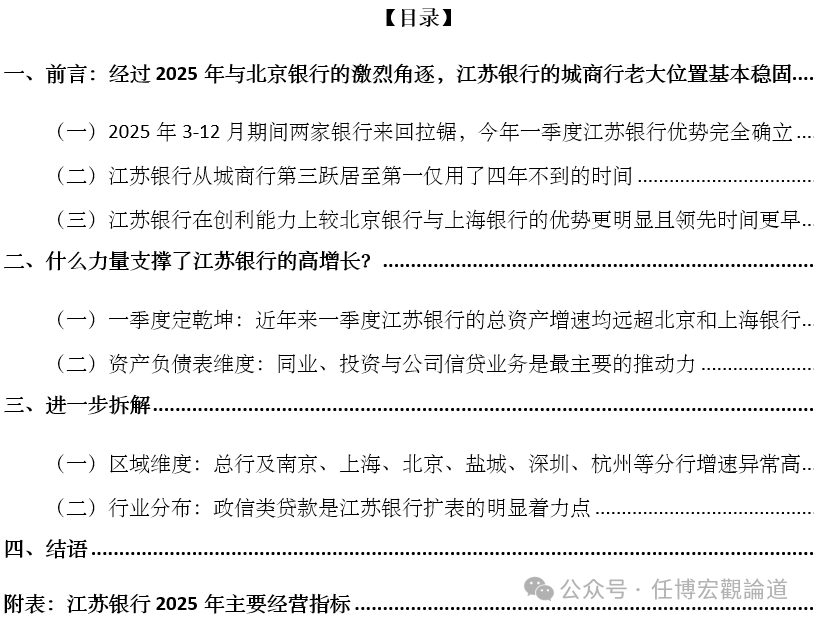

自2025年二季度,江苏银行以4.79万亿的总资产超过北京银行的4.75万亿,体量跃居至城商行第一后,两家银行的角逐便日益激烈。2025年9月,江苏银行仍以4.93万亿的总资产超过北京银行的4.89万亿,2025年底北京银行则以4.94万亿的总资产反超江苏银行的4.93万亿,今年一季度底江苏银行再次以5.58万亿的总资产跃居至城商行第一。

数据上看,截至今年一季度,江苏银行在总资产上相较于北京银行的优势进一步扩大至0.63万亿,和2025年3月至12月期间(两家银行的差距基本在500亿以内来回)相比已经非常稳固,意味着江苏银行目前城商行老大的位置已经很难再受到挑战。

(二)江苏银行从城商行第三跃居至第一仅用了四年不到的时间

2022年以前,江苏银行的总资产一直位居城商行第三,位列北京银行和上海银行之后。2022年3月底,江苏银行以2.76万亿的总资产反超上海银行,此后至2025年6月底便一直稳居城商行第二的位置,直至2025年6月底反超北京银行跃居至城商行第一。

这意味着,2022年以来,江苏银行的发展势头非常迅猛,先后超过了上海银行和北京银行,其在总资产方面较上海银行的领先优势已经扩大至2026年3月底的2.2万亿,较北京银行的优势则扩大至0.63万亿。

(三)江苏银行在创利能力上较北京银行与上海银行的优势更明显且领先时间更早

2020年,江苏银行的营业收入(520.26亿元)超过上海银行,位居城商行第二;2022年,江苏银行的营业收入(705.7亿元)超过北京银行,跃居至城商行第一,且较北京银行与上海银行的优势在2025年分别扩大至200亿元和332亿元左右。

这意味着,和总资产相比,江苏银行在创利能力反超上海银行和北京银行的时间分别早了2年和3年,且领先优势较总资产更为明显。

二、什么力量支撑了江苏银行的高增长?

规模的增长需要靠资产负债两端来推动,故这里从江苏银行的资产负债表及变迁情况入手。其中的关键点在于,找到增速超过总资产增速的资产负债科目。

(一)一季度定乾坤:近年来一季度江苏银行的总资产增速均远超北京和上海银行

数据上看,江苏银行在总资产上先后反超上海银行和北京银行很大程度上得益于其在一季度的提前发力。

2023和2024年年一季度,江苏银行总资产增速分别达到7.01%和7.83%,超过上海银行的3.18%和2.24%、北京银行的3.38%和3.89%;2025-2026年一季度,江苏银行的总资产增速分别达到12.84%和13.18%,超过上海银行的1.37%和2.11%、北京银行的5.87%和0.18%。这意味着,江苏银行的扩表是在一季度显着发力的,基本在每年一季度就可以确立。

(二)资产负债表维度:同业、投资与公司信贷业务是最主要的推动力

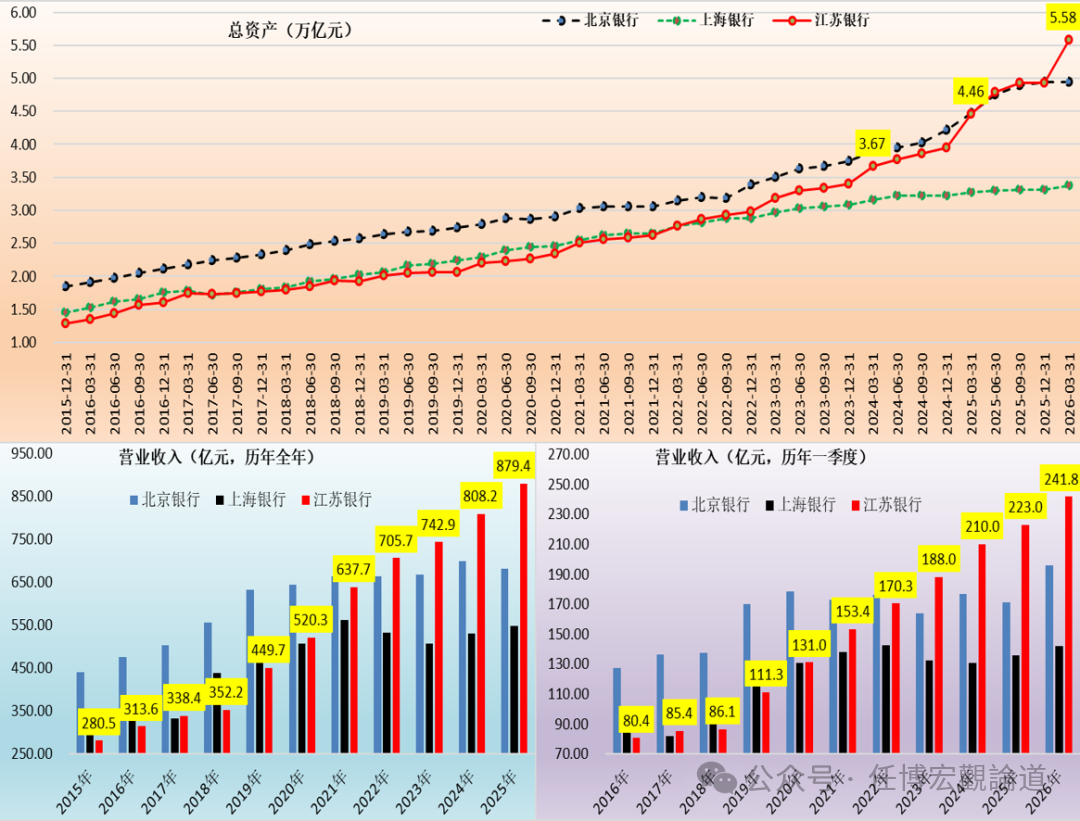

1、同业业务是江苏银行扩表的第一支撑。2023年以来,同业资产在江苏银行总资产中的比例由2022年的3.97%相继提升至2023-2025年的4.15%、5.06%和6.67%,今年一季度进一步提升至7.51%。与之相对应,同业负债占江苏银行总资产的比例亦由2020年的8.09%相继提升至2021-2025年的11.01%、13.13%、15.84%、15.05%和19.82%,今年一季度为19.52%。

2、投资类业务是江苏银行扩表的第二大支撑。2022年以来,金融投资在江苏银行总资产中的比例由2021年的35.06%相继提升至2022-2025年的35.37%、36.11%、39.09%和39.55%。可以看出,仅2025年一年,金融投资占比便大幅提升3.77个百分点。

2025年,江苏银行债券投资余额达13290亿元,同比增幅达24.61%。其中,债券投资余额达9799亿元,同比增幅达27.86%。

3、公司信贷业务是江苏银行扩表的第三大支撑。2025年以来,贷款在江苏银行总资产中的比例趋于下降,由2024年底51.59%降至2025年底的48.91%及今年一季度末的47.16%。这主要是因为零售贷款低迷所致。实际上,2025年江苏银行公司贷款和票据贴现增幅分别高达26.11%和43.03%,这意味着公司信贷业务对江苏银行扩表的支撑作用仍非常大。

三、进一步拆解

(一)区域维度:总行及南京、上海、北京、盐城、深圳、杭州等分行增速异常高

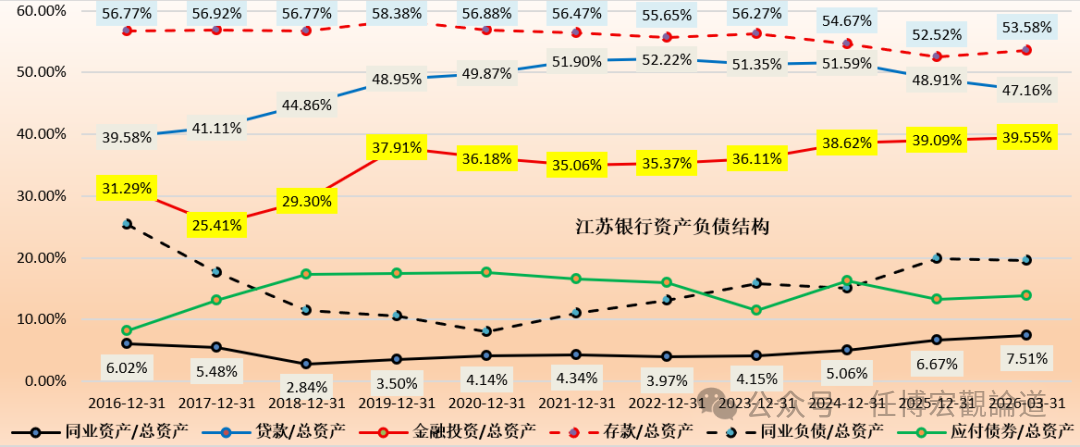

1、从江苏银行公布的各机构总资产数据来看,2025年江苏银行总行、南京分行、上海分行、北京分行、盐城分行、深圳分行与杭州分行的总资产增速分号高达35.92%、37.54%、27.51%、38.73%、26.98%、36.67%和26.13%,均明显高于其24.78%的总资产增速。

2、江苏省内其它分行的总资产增速从高到低依次为泰州分行(21.03%)、镇江分行(19.72%)、淮安分行(19.26%)、苏州分行(17.99%)、南通分行(15.46%)、连云港分行(15.26%)、扬州分行(15.09%)、徐州分行(12.8%)、宿迁分行(12.7%)、无锡分行(11.69%)、常州分行(11.49%)。

3、进一步看,江苏地区的贷款余额占其全部贷款的比例由2024年的86.13%降至83.93%,而长三角地区(不含江苏)、大湾区、京津冀地区的贷款余额占其全部贷款的比例则分别由2024年的6.82%、3.5%和3.55%提升至8.3%、4.17%和3.6%。

总之,总行、南京分行、盐城分行及其它四家省外分行表现较为亮眼,而经济更发达的常州、无锡等增速较低,城投债务规模较大的盐城、泰州、镇江、淮安等地反而增速较高。

(二)行业分布:政信类贷款是江苏银行扩表的明显着力点

1、2025年江苏银行在电力、热力、燃气及水的生产和供应业,交通运输、仓储和邮政业,以及租赁和商务服务业等三个行业的贷款增速分别高达83.99%、47.19%%和42.10%,远超其它行业的贷款增速。

2、2025年江苏银行在租赁和商务服务业,电力热力、燃气及水的生产和供应业,交通运输和仓储邮政业的贷款余额占其全部贷款的比例分别上升了3.27个百分点、1.01个百分点和0.46个百分点,在批发零售业、金融业及水利、环境和公共设施管理业的贷款余额占其全部贷款的比例则分别上升了0.16、0.19和0.19个百分点。

以上数据应该能够说明江苏银行对公信贷领域的发力方向以政信类资产为主,而这应也能和其体量增长较快的区域对应起来。

四、结 语

(一)虽然江苏银行总资产先后于2022年和2025年超过上海银行和北京银行,但其创利能力则分别在2020年和2022年便已经超过了上海银行和北京分行。

(二)从江苏银行扩表的情况来看,大致有如下特征:

1、每年一季度的集中提前发力为其扩表奠定了基础。

2、同业与金融投资是江苏银行扩表的最主要支撑,这从数据上看是没有任何疑问的。

3、公司信贷领域中的政信类资产亦是其扩表的重要支撑。

4、总行、城投债务体量较大的省内分行及省外分行是江苏银行扩表的发力点。

当然,这也说明江苏银行是有规模信仰的,对其在全国的位次亦比较在意。目前江苏银行的总资产已经达到5.6万亿附近(位居全国第14位),超过了股份行中的华夏银行、浙商银行、广发银行、渤海银行与恒丰银行,正向平安银行的6万亿迈近。

(三)如果拉长时间来看,江苏银行在扩表上的执着可能已经持续较长时间,且主要靠同业与投资类业务推动。也就是说,同业与投资类业务在近年江苏银行的扩表进程中扮演着非常重要的角色,其规模增速超过了其正常的存贷款增速水平,即江苏银行的扩表是刻意或“蓄谋已久”的,只是过去几年没人留意或者说近年太猛罢了。

(三)虽然扩表步伐较快,但业绩指标并没有跟上,息差空间仍在收窄,说明江苏银行近些年的发展思路重在“以量补价”和抢占“市场份额”,并在政信类业务等方面可能放宽了约束(如其对待政信类业务的认知可能更加理性)。

(四)江苏银行的区位优势和获得的政策支持也在一定程度上支撑了其扩表步伐,如近年江浙沪地区的经济发展质量在全国处于领先位置(好于珠三角)、其省外宁波分行的开业在目前的监管环境下显然也是不可思议的。

(五)为何江苏银行敢于在近年发力同业与投资类业务?我想这主要是基于如下判断,即在流动性环境总体趋于友好的背景下,客户端业务的息差空间具有趋势性,而支撑同业与投资类业务的负债端亦不会出现流动性紧张等问题,故可以放心大胆去做。

总之,无论是行业、区域还是其它方面,在靠同业与投资类资产推动扩表的同时,其公司信贷领域投放的情况告诉我们,江苏银行不仅对扩表还在意,还对抢占市场份额很重视。

VIP复盘网

VIP复盘网