5月13日,市场震荡之际,银行板块再度逆势走高,浦发银行、上海银行、江苏银行等再创历史新高(后复权股价)。

通常来说,银行板块具有高股息 低估值特征,还具备稳定的现金流,也是支撑指数的权重板块,这使得:银行股在震荡调整的市场环境下,也能享受避险资金和被动指数资金的流入,能展现出一定的防御性优势。

比如,22年-24年,宏观经济充满不确定性,权益市场情绪比较低迷,加之国内低利率环境,资金抱团高股息板块,银行股尤其是国有大行,市场表现于同期大盘。

而在924底部反转行情中,银行板块涨幅一度落后于大盘,主要源于爆发力弱于双创板块。但随后又重启温和上涨。

(来源:wind,指数历史走势不预示未来,不代表相关产品业绩)

(来源:wind,指数历史走势不预示未来,不代表相关产品业绩)

那么当前阶段的银行板块,又为什么上涨呢?

01 科技成长修复行情暂歇

市场风险偏好回落,转向防御板块

科技成长第一阶段率先演绎了强势修复行情,补齐缺口后,大幅上行突破压力位的量能条件尚不充分,阶段进入歇整。

图表:万得全A日度成交额变化

当风险偏好出现边际削弱,市场配置自然向防御资产倾斜,包括低估值、抗跌属性显著的银行板块。当日同期逆势表现的医药、交运、电力等,也多为估值低洼板块。

02 低利率环境

“高股息”属性受青睐

5月,成份股陆续进入年报分红派息阶段,与此同时降准降息通道开启。

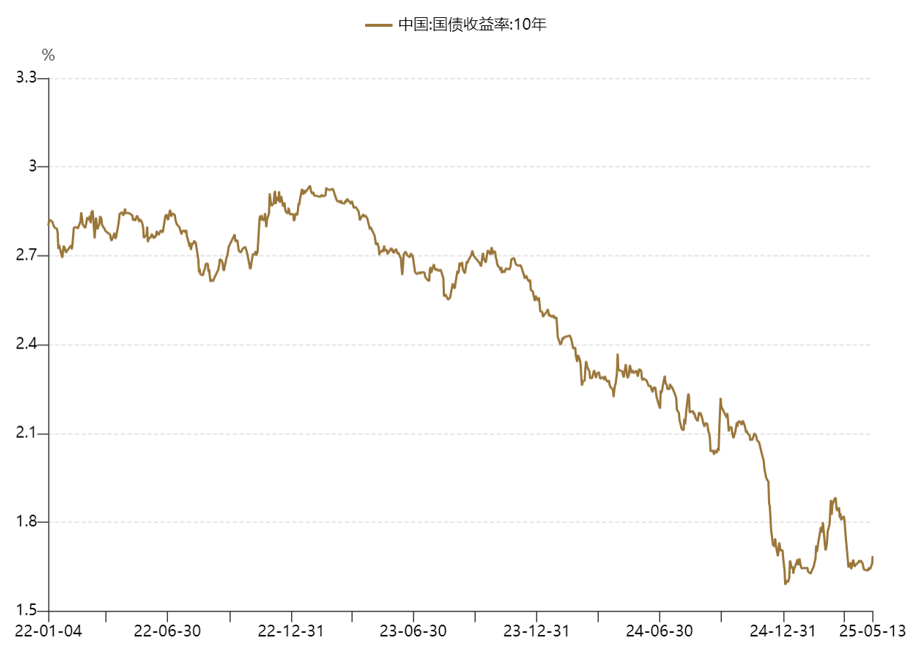

以2024年分红额计算目前板块平均股息率4.49%,相对以10年期国债收益率衡量的无风险利率(降至1.65%),溢价水平处于历史高位,这个利差仍在继续走阔,因此银行类固收的配置价值持续。

5月7日国新办发布会上,释放多重政策利好

1)宣布降准降息,无风险利率下行;

同时彰显稳增长决心,房地产、城投资产风险预期有望显著改善,风险暴露和处置较为充分的部分个贷品种也有望迎来资产质量拐点;

此外监管对高息揽存行为持续整治,也对2025年银行息差形成重要呵护;

2)创设结构性货币政策工具,引导银行信贷资源向两重两新和重点领域倾斜,有助于加速银行信贷结构优化;

3)推动保险资金入市力度加大,未来中长期资金入市有望进一步加速,加速银行板块红利价值兑现和估值重塑;

4)证监会印发《推动公募基金高质量发展行动方案》,强化基金公司与投资者的利益绑定,倒逼行业从“规模驱动”转向“回报驱动”,延长考核期,有利于银行这样的低波含权板块的价值再发现。

截至2025年一季度末,主动权益持仓银行股比例3.75%,相较沪深300指数低配约10pct。相对指数低配,意味着银行板块未来增配潜力较大,有增量资金流入的预期。

5)还将发起设立金融资产投资公司(AIC)的主体,扩展至符合条件的全国性商业银行,股权投资业务助力打开新增长空间。

6)银行增资也在稳步推进,范围或将拓宽,进一步提升信贷投放和风险管控能力。

未来随着财政政策力度加码,支撑社融信贷并提振经济预期,银行作为顺周期品种,还有望进一步受益。

附相关ETF:

银行ETF基金(515020) 及其联接基金C(008299)

其追踪中证银行指数,指数反映A股市场40余家银行业相关上市公司的市场表现。

中证银行指数一指囊括国有大行(27.5%)、股份行(42.7%)、区域商行(23.8%)龙头股,兼顾红利属性和成长弹性。

图表:中证银行指数前十大权重股

截至2025年5月13日,中证银行指数的股息率为6.5%,PB为0.68倍,可谓“高股息 低估值”的布局良机。

如果已经持有上证50ETF、沪深300ETF华夏、港股通金融ETF、港股央企红利ETF等,成分股也覆盖了相关银行股,投资者可以不用再重复配置银行ETF了。比如:

上证50、沪深300就覆盖了招商银行、兴业银行、工商银行等;

港股通金融ETF、港股央企红利ETF也覆盖了在港股上市的内资银行股,比如中国银行H股、中信银行H股等。(不作为个股推荐)

最后我们想强调的是,在配置银行ETF作为防御类资产之外,同时也可以逢低增配其他进攻属性的板块,如AI 产业链、双创宽基,从而增加资产组合的弹性,也适应市场风格切换的节奏。

VIP复盘网

VIP复盘网